BAB IV

HASIL DAN PEMBAHASAN

A. Hasil Penelitian 1. Statistik Deskriptif

Analisis statistif deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu data yaitu dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, dan minimum (Imam Gozali, 2011). Variabel yang digunakan dalam penelitian ini adalah variabel independen dan variabel dependen. Variabel independen dalam penelitian ini adalah ukuran perusahaan (Size of the firm), umur perusahaan (Age of the firm), konsentrasi kepemilikan, dan leverage. Berdasarkan analisis statistik deskriptif di peroleh gambaran perusahaan sebagai berikut.

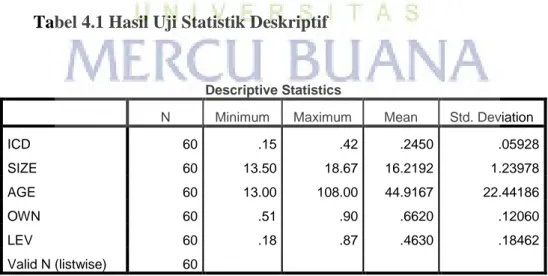

Tabel 4.1 Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ICD 60 .15 .42 .2450 .05928 SIZE 60 13.50 18.67 16.2192 1.23978 AGE 60 13.00 108.00 44.9167 22.44186 OWN 60 .51 .90 .6620 .12060 LEV 60 .18 .87 .4630 .18462 Valid N (listwise) 60

Tabel 4.2 menunjukkan bahwa jumlah unit analisis dalam penelitian ini (N) adalah 60 perusahaan. Pengungkapan modal intelektual atau intellectual capital

disclosure (ICD) dari 60 sampel perusahaan memiliki nilai minimum sebesar 0.15 yaitu PT. Jasa Marga (Persero) Tbk pada tahun 2009 yang hanya melakukan pengungkapan sebesar 12 dari 81 item pengungkapan modal intelektual, nilai maksimum sebesar 0.42 yaitu PT. Telekomunikasi Indonesia (Persero) Tbk pada tahun 2013 yang melakukan pengungkapan sebanyak 34 item dari 81 item pengungkapan modal intelektual, nilai rata-rata 0.245, standar deviasi 0.05928. Hal ini menunjukan bahwa pengungkapan modal intelektual pada perusahaan BUMN yang terdaftar di BEI masih kecil, dari 81 item pengungkapan hanya menghasilkan rata-rata 0,245 atau 24 % modal intelektual yang diungkapkan dalam laporan tahunan perusahaan sehingga perusahaan perlu memberikan pengungkapan modal intelektual lebih banyak lagi agar user mendapatkan informasi yang lebih lengkap tentang aset modal intelektual yang dimiliki perusahaan.

Untuk variabel kedua yaitu SIZE (Ukuran perusahaan) memiliki nilai minimum sebesar 13.50 yaitu PT. Indofarma (Persero) Tbk pada tahun 2009 dengan nilai total aset sebesar Rp. 728.034.877.648, nilai maksimum 18,67 yaitu PT. Telekomunikasi Indonesia (Persero) Tbk pada tahun 2013 dengan nilai total aset sebesar Rp. 127.951.000.000.000, nilai rata-rata 16,2192 dan standar deviasi 1,23978. Dalam penelitian ini ukuran perusahaan dinilai dari total asetnya. Ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat (Sujoko dan Soebiantoro, 2007), di samping itu juga mendapat sorotan publik yang lebih dibanding perusahaan kecil (Cooke dalam Sutanto 2010), sehingga

perusahaan besar dimungkinkan lebih banyak memiliki modal intelektual dan akan lebih banyak mengungkapkan informasi mengenai modal intelektual di dalam laporan tahunan

Untuk variable ketiga yaitu AGE (Umur Perusahaan) menunjukkan umur perusahaan, yang memiliki nilai minimum sebesar 13,00 atau 13 tahun yaitu PT. Indofarma (Persero)Tbk pada periode 2009. Nilai maksimum sebesar 108,00 atau 108 tahun yaitu PT. Perusahaan Gas Negara (Persero) pada periode 2013. Variabel umur perusahaan memiliki rata-rata 44,9167 atau 44,91 tahun dengan standar deviasi 22,44186. Menurut Mawarta 2001, perusahaan yang berumur lebih tua memiliki pengetahuan yang lebih mendalam tentang kebutuhan konstitusinya akan informasi mengenai perusahaan. Oleh karena itu, perusahaan yang lebih tua akan cenderung mengungkapkan informasi yang lebih lengkap, termasuk pengungkapan modal intelektual, karena pengungkapan informasi yang rinci dapat memberikan nilai tambah bagi perusahaan sehingga dapat menarik perhatian masyarakat luas.

Untuk variable keempat yaitu OWN (Konsentrasi Kepemilikan) memiliki nilai minimum 0.51 atau 51% dari PT. Semen Indonesia (Persero) Tbk pada periode 2009-2013 yang artinya 51% dari saham yang beredar dimiliki oleh Pemerintah Republik Indonesia dan PT. Adhi Karya (persero) pada periode 2011-2013 juga memiliki nilai yang sama yaitu sebesar 0.51 atau 52.28% dari saham yang beredar dimiliki oleh Pemerintah Republik Indonesia. Nilai maksimum 0.90 atau sebesar 90% dari PT. Kimia Farma (Persero) Tbk pada periode 2009-2013 yang artinya 90.03% saham yang beredar dimiliki oleh Pemerintah Republik

Indonesia. Konsentrasi kepemilikan memiliki rata-rata 0.6620 atau 66,20% dengan standar deviasi sebesar 0.12060. Menurut Herdinata (2008), tingginya concentration ownership dapat diasumsikan bahwa tingginya konsentrasi kepemilikan saham akan ditemui pada kondisi dimana hak milik tidak mampu dilindungi oleh negara. Dengan tidak adanya perlindungan dari negara, maka pengendali perusahaan akan mendapatkan kekuasaan (power) melalui voting right dan isentif (melalui tingginya cash flow right). Kekuasaan itu berguna mempengaruhi negosiasi dan pelaksanaan kontrak-kontrak perusahaan terhadap para stakeholder, termasuk pemegang saham minoritas, para manajer, para supplier, tenaga kerja, kreditior, konsumen, dan pemerintah sehingga informasi yang diungakap lebih luas.

Untuk variable kelima yaitu LEV (Leverage) dalam analisis deskriptif menunjukkan nilai minimum sebesar 0.18 dari PT. Aneka Tambang (Persero) Tbk pada periode 2009. Yang dimana PT. Aneka Tambang (Persero) Tbk pada periode 2009 memiliki total hutang sebesar Rp. 1.748.127.419.000 dan total aset sebesar Rp. 9.939.996.438.000. Nilai maksimum sebesar 0.87 dari PT. Adhi Karya (persero) Tbk pada periode 2009. Yang dimana PT. Adhi Karya (persero) Tbk pada periode 2009 memiliki total hutang sebesar Rp. 4.888.581.325.142 dan total aset sebesar 5.629.454.335.393. Varibel leverage memiliki rata-ratanya (mean) sebesar 0,4630 dengan strandar deviasi sebesar 0,18462. Perusahaan yang memiliki proporsi utang yang tinggi dalam struktur modalnya akan menanggung biaya keagenan yang lebih tinggi dibandingkan dengan perusahaan yang proporsi hutangnya kecil. Untuk mengurangi cost agency tersebut, manajemen perusahaan

dapat mengungkapkan lebih banyak informasi yang diharapkan dapat semakin meningkat seiring dengan semakin tingginya tingkat laverage (Jensen dan Meckling, dalam Marwata 2001).

2. Uji Asumsi Klasik a. Uji Normalitas

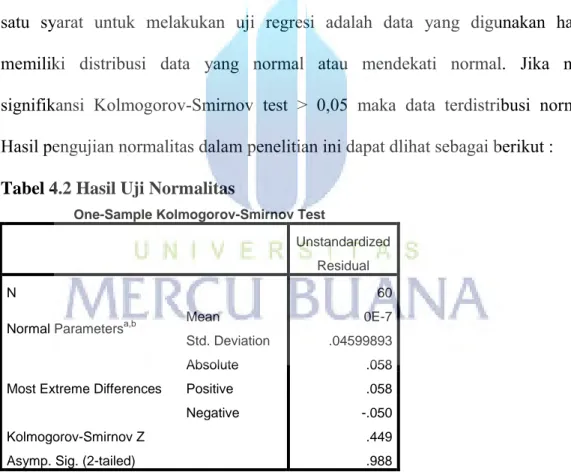

Untuk melakukan pengujian normalitas data penulis menggunakan one sample Kolmogorov Smirnov Test dengan menggunakan program SPSS 20. Salah satu syarat untuk melakukan uji regresi adalah data yang digunakan harus memiliki distribusi data yang normal atau mendekati normal. Jika nilai signifikansi Kolmogorov-Smirnov test > 0,05 maka data terdistribusi normal. Hasil pengujian normalitas dalam penelitian ini dapat dlihat sebagai berikut :

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean 0E-7

Std. Deviation .04599893

Most Extreme Differences

Absolute .058

Positive .058

Negative -.050

Kolmogorov-Smirnov Z .449

Asymp. Sig. (2-tailed) .988

a. Test distribution is Normal. b. Calculated from data.

Dasar dalam pengambilan keputusan adalah jika 2-tailed > 0,05, maka model regresi memenuhi asumsi normalitas.

Besarnya nilai Kolmogorov-Smirnov Z adalah 0.449 dan signifikan pada 0.988. Besarnya asymp sig 2-tailed ≥ 5%, hal ini berarti H0 diterima yang berarti data residual terdistribusi normal.

b.Uji Multikolonieritas

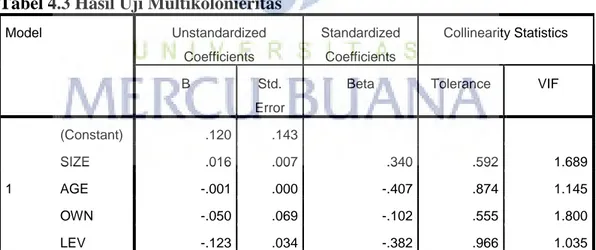

Uji multikolonieritas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali, 2011). Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai tolerance (tolerance value) dan nilai Variance Inflation Factor (VIF). Apabila nilai tolerance lebih dari 0,10 atau nilai VIF kurang dari 10 maka dapat dikatakan bahwa tidak terjadi multikolinieritas antar dalam model regresi. Hasil multikolonieriatas dalam penelitian ini dapat dlihat sebagai berikut :

Tabel 4.3 Hasil Uji Multikolonieritas

Model Unstandardized Coefficients Standardized Coefficients Collinearity Statistics B Std. Error

Beta Tolerance VIF

1 (Constant) .120 .143 SIZE .016 .007 .340 .592 1.689 AGE -.001 .000 -.407 .874 1.145 OWN -.050 .069 -.102 .555 1.800 LEV -.123 .034 -.382 .966 1.035

Tabel 4.3 menunjukkan bahwa antara variabel independen tidak terjadi multikolinieritas. Hal ini dapat dilihat dari hasil pengujian tidak ada satupun variabel independen yang memiliki nilai tolerance kurang dari 0,10 berati tidak ada korelasi anatar variabel independen yang nilainya lebih dari 95% (Ghozali,

2011). Hasil perhitungan nilai VIF juga menunjukkan hal yang sama yaitu tidak ada satupun variabel yang memiliki nilai VIF yang lebih dari 10. Jadi dapat dikatakan bahwa tidak terjadi multikolinieritas antar variabel independen dalam model regresi.

c. Uji Autokorelasi

Autokorelasi adalah keadaan di mana terjadinya korelasi antara residual pada satu pengamatan dengan dengan pengamatan lain pada model regresi. Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi pada model regresi. Untuk menguji Autokorelasi digunakan dengan uji Durbin Waston (DW test). Menurut Santoso (2003) pengambilan keputusan ada tidaknya autokorelasi dilakukan dengan dasar pengambilan keputusan sebagai berikut :

a. Angka Durbin Watson dibawah -2, dikatakan ada autokorelasi positif. b. Angka Durbin Watson diantara -2 sampai +2, dikatakan tidak ada

autokorelasi.

Tabel 4.4 Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .631a .398 .354 .04764 1.067

a. Predictors: (Constant), LEV, AGE, SIZE, OWN b. Dependent Variable: ICD

Hasil Tabel 4.4 menunjukan bahwa nilai DW pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia sebesar 1,067 (diantara -2 sampai 2). Dengan demikian dapat disimpulkan bahwa tidak terdapat autokorelasi antara variabel Ukuran Perusahaan, Umur Perusahaan, Konsentrasi Kepemilikan, Leverage dengan variabel Tingkat Pengungkapan Modal Intelektual.

d.Uji Heteroskedestisitas

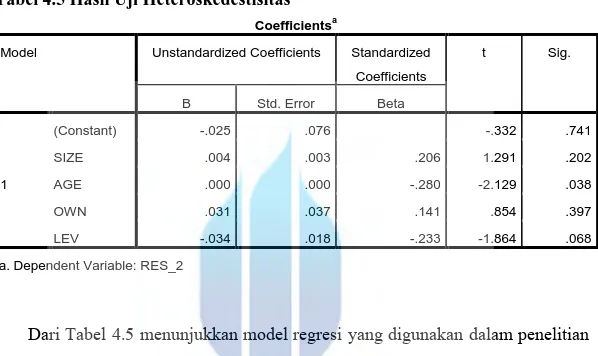

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan yang lain (Ghozali, 2007: 105). Jika varians dari residual satu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Cara mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji Glejser, yaitu mendeteksi ada tidaknya heteroskedastisitas dengan meregresi nilai absolut residual terhadap variabel independen. Pengambilan keputusan mengenai heteroskedastisitas adalah jika nilai signifikansi lebih dari 0,05 (probability value

> 0,05) maka dapat disimpulkan bahwa model regresi terbebas dari gejala heteroskedastisitas.

Tabel 4.5 Hasil Uji Heteroskedestisitas Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.025 .076 -.332 .741 SIZE .004 .003 .206 1.291 .202 AGE .000 .000 -.280 -2.129 .038 OWN .031 .037 .141 .854 .397 LEV -.034 .018 -.233 -1.864 .068

a. Dependent Variable: RES_2

Dari Tabel 4.5 menunjukkan model regresi yang digunakan dalam penelitian ini tidak terjadi heteroskedastisitas, dimana dapat dilihat tingkat signifikansi untuk semua variabel indepeden di atas 0,05 atau 5%. Jika variabel independen mempengaruhi secara signifikan variabel dependen yang ditunjukkan dengan signifikansi kurang dari 5% maka model regresi terjadi heteroskedastisitas.

3. Uji Kesesuaian Model a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2011). Nilai R2 yang telah disesuaikan adalah antara 0 dan sampai dengan 1. Nilai R2 yang mendekati 1 berarti kemampuan variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Nilai R2 yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen sangat kecil (Ghozali, 2011).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel indepden yang dimasukkan ke dalam model. Oleh karena itu, peneliti menggunakan nilai adjusted R2 untuk mengevaluasi mana model regresi terbaik. Hasil koefisien determinasi dapat dilihat pada Tabel 4.6 sebagai berikut.

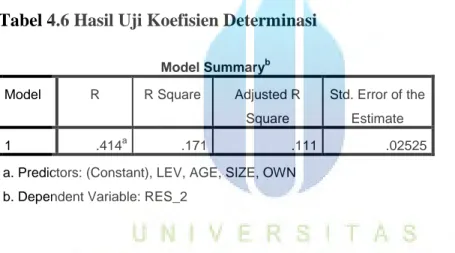

Tabel 4.6 Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .414a .171 .111 .02525

a. Predictors: (Constant), LEV, AGE, SIZE, OWN b. Dependent Variable: RES_2

Dari Tabel 4.6 diatas menunjukkan besarnya nilai adjusted R2 0,111 yang berati sebesar 11,1% variabel tingkat pengungkapan modal intelektual (ICD) dapat dijelaskan oleh variabel ukuran perusahaan (size), umur perusahaan (age), konsentrasi kepemilikan (own), dan leverage sedangkan sisanya 88,9% dijelaskan oleh variabel lainya di luar model regresi.

b.Uji Signifikansi Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam penelitian secara simultan merupakan penjelas yang signifikan

terhadap variabel dependen. Pengambilan keputusan dilakukan berdasarkan pengujian berikut ini :

1) Jika nilai signifikansi > 0,05, maka berarti bahwa secara simultan variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

2) Jika nilai signifikansi < 0,05, maka koefisien regresi bersifat signifikan, dan secara simultan variabel independen merupakan penjelas yang signifikan terhadap variabel dependen (Ghozali, 2011).

Hasil uji F dalam penelitian ini sebagai berikut:

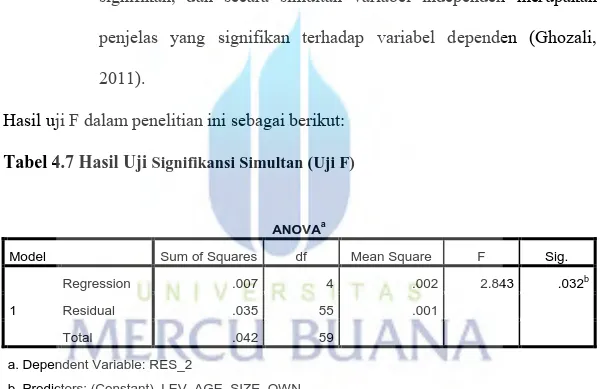

Tabel 4.7 Hasil Uji Signifikansi Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression .007 4 .002 2.843 .032b

Residual .035 55 .001

Total .042 59

a. Dependent Variable: RES_2

b. Predictors: (Constant), LEV, AGE, SIZE, OWN

Dari Tabel 4.7 menunjukkan besarnya nilai F hitung adalah 2.843 dinyatakan dengan tanda positif maka arah hubungannya adalah positif. Nilai secara statistik menunjukkan hasil yang signifikan pada α = 0,05 yaitu sebesar 0,032 artinya nilai signifikansi < 0,05. Hal ini menunjukkan bahwa secara simulta variabel indepeden Ukuran Perusahaan (Size), Umur Perusahaan (Age), Konsentrasi Kepemilikan

(Own), dan Leverage memiliki pengaruh signifikan positif terhadap variabel dependen Tingkat Pengungkapan Modal Intelektual.

4. Uji Hipotesis

a. Uji Signifikan parsial (T-test)

T-test bertujuan untuk mengetahui besarnya pengaruh masing-masing independen secara individual terhadap dependen. Dasar pengambilan keputusannya adalah:

1) Jika nilai signifikansi lebih kecil dari 0,05 maka Ha diterima, artinya variabel independen secara individual memiliki pengaruh terhadap variabel dependen.

2) Jika nilai signifikansi lebih besar dari 0,05 maka Ha tidak dapat diterima, artinya variabel independen secara individual tidak memiliki pengaruh terhadap variabel dependen.

Hasil uji T sebagai berikut :

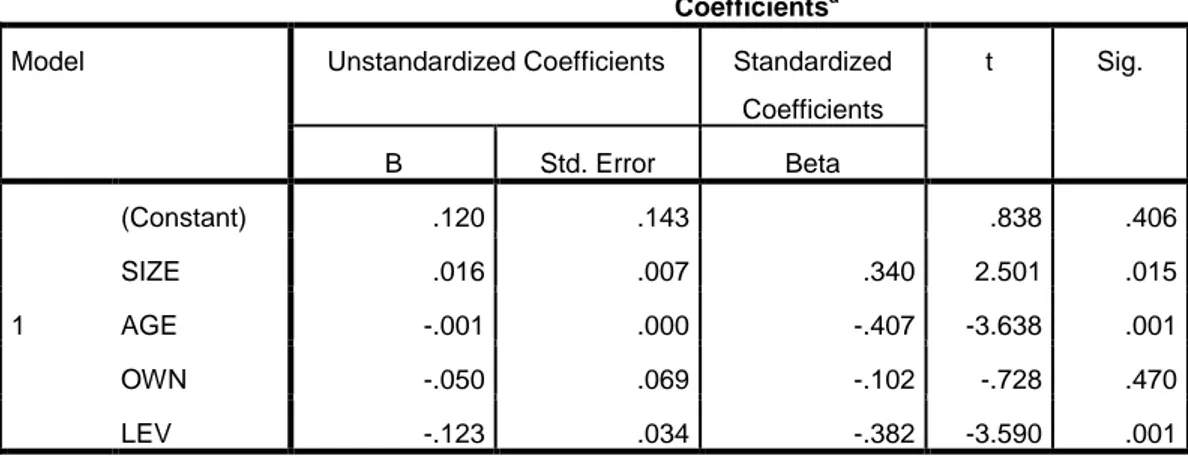

Tabel 4.8 Hasil Uji Signifikan parsial (T-test)

Coefficientsa Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .120 .143 .838 .406 SIZE .016 .007 .340 2.501 .015 AGE -.001 .000 -.407 -3.638 .001 OWN -.050 .069 -.102 -.728 .470 LEV -.123 .034 -.382 -3.590 .001

1) Variabel ukuran perusahaan (SIZE) memiliki nilai t sebesar 2,501 dan nilai sig. sebesar 0,015 atau lebih kecil dari 0,05, hal ini menunjukan bahwa variabel ukuran perusahaan berpengaruh signifikan terhadap pengungkapan modal intelektual.

2) Variabel umur perusahaan (AGE) memiliki nilai t sebesar -3,638 dan nilai sig. sebesar 0,001 atau lebih kecil dari 0,05, hal ini menunjukan bahwa variabel komisaris independen berpengaruh signifikan terhadap pengungkapan modal intelektual.

3) Variabel konsentrasi kepemilikan (OWN) memiliki nilai t sebesar -0,728 dan nilai sig. sebesar 0,470 atau lebih besar dari 0,05, hal ini menunjukan bahwa variabel konsentrasi kepemilikan tidak berpengaruh signifikan terhadap pengungkapan modal intelektual. 4) Variabel Leverage memiliki nilai t sebesar -3,590 dan nilai sig.

sebesar 0,001 atau lebih kecil dari 0,05, hal ini menunjukan bahwa variabel Leverage berpengaruh signifikan terhadap pengungkapan modal intelektual.

b.Analisis regresi

Berdasarkan Tabel 4.8 diatas dapat diperoleh persamaan regresi linear sebagai berganda berikut :

Dari persamaan regresi diatas dapat diartikan sebagai berikut :

a. Constant = 0.120, artinya bila SIZE, AGE, OWN dan LEV konstan atau tetap maka besarnya rata-rata pengungkapan modal intelektual sebesar 0.120. SIZE memiliki arah koefisien regresi positif, sedangkan variabel AGE, OWN dan LEV memiliki koefisien regresi dengan arah negatif. Hal ini berarti bahwa perusahaan dengan Asset yang tinggi akan menyajikan nilai pengungkapan modal intelektual secara lebih luas lagi. Dan perusahaan dengan Umur, Kepemilikan, dan Leverage yang tinggi akan menyebabkan pengungkapan modal intelektual yang rendah.

b. Koefisien regresi SIZE sebesar 0.016 menyatakan bahwa setiap penambahan sebesar Asset sebesar 1 juta maka akan meningkatkan pengungkapan modal intelektual sebesar 0.016.

c. Koefisien regresi AGE -0.001 menyatakan bahwa setiap penambahan Umur 1 tahun maka akan mengurangi pengungkapan modal intelektual sebesar 0,001.

d. Koefisien regresi OWN sebesar -0.050 menyatakan bahwa setiap penambahan 1 maka akan mengurangi pengungkapan modal intelektual sebesar 0.050 atau setiap penambahan 1 juta lembar saham akan mengurangi pengungkapan modal intelektual kapital sebesar 0.050. e. Koefisien regresi LEV sebesar -0.123 menyatakan bahwa setiap

penambahan Leverage 1 maka akan menurunkan pengungkapan modal intelektual kapital sebesar 0.123.

B. Pembahasan Hasil Penelitian

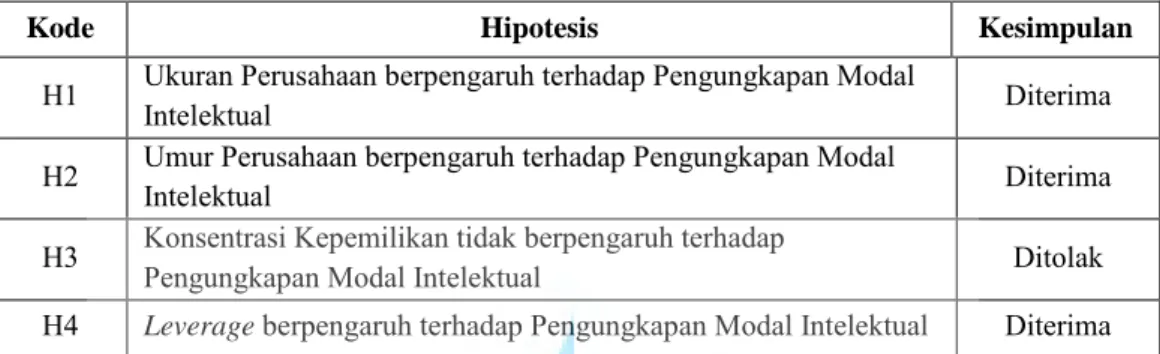

Hasil pengujian hipotesis dapat dirangkum dalam tabel sebagai berikut:

Tabel 4.9 Hasil Analisis Hipotesis

Kode Hipotesis Kesimpulan

H1 Ukuran Perusahaan berpengaruh terhadap Pengungkapan Modal Intelektual Diterima H2 Umur Perusahaan berpengaruh terhadap Pengungkapan Modal Intelektual Diterima H3 Konsentrasi Kepemilikan tidak berpengaruh terhadap Pengungkapan Modal Intelektual Ditolak H4 Leverage berpengaruh terhadap Pengungkapan Modal Intelektual Diterima

1. Pengaruh Ukuran Perusahaan terhadap Tingkat Pengungkapan Modal Intelektual

Berdasarkan Tabel 4.8, untuk H1 (hipotesis pertama) menunjukkan bahwa variabel Ukuran Perusahaan (SIZE) berpengaruh terhadap pengungkapan modal intelektual. Ketika tingkat Asset pada perusahaan tinggi maka perusahaan akan merasa memiliki kewajiban yang lebih untuk mengungkapkan secara transparan aktifitas perusahaan, seperti Lindblom (1994) dalam Gutrie et al.,(2006) mengemukakan bahwa perusahaan bisa menggunakan disclosures untuk menunjukkan perhatian manajemen terhadap nilai-nilai kemasyarakatan (societal values), atau mengalihkan perhatian masyarakat terhadap dampak negatif yang timbul sebagai akibat kegiatan operasi perusahaan. Legitimacy theory sangat erat hubungannya dengan pelaporan modal intelektual dan penggunaan metode content analysis untuk mengukur keluasan pelaporan modal intelektual. Perusahaan akan melaporkan modal intelektual jika manajemen merasa perlu melakukannya karena tidak dapat meligitimasi statusnya melalui aktiva berwujud

(hard assets) yang dikenal sebagai suatu simbol keberhasilan perusahaan. Dan sebagaimana telah dicantumkan penelitian terdahulu pada penelitian ini yang sehubungan dengan variable Ukuran perusahaan terhadap Tingkat Pengungkapan Modal Intelektual. Bongani Ngwenya, Zimbabwe (2013) menemukan bahwa dari hasil pengujian regresi ada indikasi yang sangat kuat menyatakan umur perusahaan berpengaruh terhadap pengungkapan Intellectual capital.

2. Pengaruh Umur Perusahaan terhadap Tingkat Pengungkapan Modal Intelektual

Berdasarkan Tabel 4.8, untuk H2 (hipotesis kedua) menunjukkan bahwa variabel Umur Perusahaan (AGE) berpengaruh terhadap pengungkapan modal intelektual. Semakin panjang umur perusahaan akan memberikan pengungkapan informasi keuangan yang lebih luas dibanding perusahaan lain yang umurnya lebih pendek dengan alasan perusahaan tersebut memiliki pengalaman lebih dalam pengungkapan laporan tahunan (Wallace, et al dalam Istanti 2009). Bongani Ngwenya, Zimbabwe (2013) menemukan bahwa dari hasil pengujian regresi ada indikasi yang sangat kuat menyatakan umur perusahaan berpengaruh terhadap pengungkapan Intellectual capital.

3. Pengaruh Konsentrasi Kepemilikan terhadap Tingkat Pengungkapan Modal Intelektual

Berdasarkan Tabel 4.8, untuk H3 (hipotesis ketiga) menunjukkan bahwa variabel Konsentrasi Kepemilikan (OWN) tidak berpengaruh terhadap

pengungkapan modal intelektual. Penelitian mendukung pendapat Herdinata (2008), tingginya concentration ownership dapat diasumsikan bahwa tingginya konsentrasi kepemilikan saham akan ditemui pada kondisi dimana hak milik tidak mampu dilindungi oleh negara. Dengan tidak adanya perlindungan dari negara, maka pengendali perusahaan akan mendapatkan kekuasaan (power) melalui voting right dan isentif (melalui tingginya cash flow right). Kekuasaan itu berguna mempengaruhi negosiasi dan pelaksanaan kontrak-kontrak perusahaan terhadap para stakeholder, termasuk pemegang saham minoritas, para manajer, para supplier, tenaga kerja, kreditior, konsumen, dan pemerintah sehingga informasi yang diungakap lebih luas. Penelitian Per Nikolaj Bukh, Denmark (2005) menyatakan pendapat melalui hasil analisanya bahwa konsentrasi kepemilikan mempunya hubungan atau korelasi yang signifikan terhadap pengungkapan Intellectual Capital.

4. Pengaruh Leverage terhadap Tingkat Pengungkapan Modal Intelektual

Berdasarkan Tabel 4.8, untuk H4 (hipotesis keempat) menunjukkan bahwa variabel Leverage (LEV) berpengaruh terhadap pengungkapan modal intelektual. Perusahaan yang memiliki proporsi utang yang tinggi dalam struktur modalnya akan menanggung biaya keagenan yang lebih tinggi dibandingkan dengan perusahaan yang proporsi hutangnya kecil. Untuk mengurangi cost agency tersebut, manajemen perusahaan dapat mengungkapkan lebih banyak informasi yang diharapkan dapat semakin meningkat seiring dengan semakin tingginya

tingkat laverage (Jensen dan Meckling, dalam Marwata 2001). Menurut penelitian Muhieddine Ramadan and George Majdalany (2013) Leverage mempunya efek positif terhadap pengungkapan Intellectual capital dan menurut Bambang Purnomosidhi (2005) semakin tinggi tingkat Leverage semakin tinggi pengungkapan sukarela modal intelektual dalam laporan tahunan