ANALYSIS OF FACTORS AFFECTING CASH DIVIDEND POLICY

Benediktus Sarwono, Hasim As’ari, SE., MM.

ABSTRACT

This research was conducted on manufacturing companies to distribute cash dividends in the period 2002 to 2005. Sampling was done by random sampling and samples obtained during the period of 30 manufacturing companies that meet the sampling criteria. The purpose of this study was to determine whether the six factors (cash flow, company size, growth, capital structure, stock price, and number of shareholders) have influence and good relations partially or jointly against the amount of cash dividends. Data used in this study are secondary data obtained by researchers come directly to the secondary data was the JSE TRAVELER UII and PPA UGM using the method of documentation and literature.

The data were processed with the program SPSS 10 For Windows. The results of the research is obtained that cash flow, company size, and growth firms have a significant influence on the amount of cash dividends. Meanwhile, capital structure, stock price, and number of shareholders do not have a significant influence on the amount of cash dividends.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN KAS

Benediktus Sarwono, Hasim As’ari, SE., MM. ABSTRAK

Penelitian ini dilakukan pada perusahaan manufaktur yang membagikan dividen kas pada periode 2002 – 2005. Pengambilan sampel dilakukan secara random sampling dan pada periode tersebut diperoleh sampel sebanyak 30 perusahaan manufaktur yang memenuhi kriteria pengambilan sampel. Tujuan dari penelitian ini adalah untuk mengetahui apakah enam faktor (arus kas, skala perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) mempunyai pengaruh dan hubungan baik secara parsial maupun secara bersama-sama terhadap jumlah dividen kas. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dengan cara peneliti datang langsung ke tempat data sekunder berada yaitu POJOK BEJ UII dan PPA UGM menggunakan metode dokumentasi dan studi pustaka.

Data kemudian diolah dengan program SPSS 10 For Windows. Hasil penelitian yang telah dilakukan diperoleh bahwa arus kas, skala perusahaan, dan pertumbuhan perusahaan mempunyai pengaruh yang signifikan terhadap jumlah dividen kas. Sedangkan struktur permodalan, harga saham, dan jumlah pemegang saham tidak memberikan pengaruh yang signifikan terhadap jumlah dividen kas.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Para investor dan pemegang saham memberikan perhatian khusus terhadap kinerja saham yang dimilikinya. Mereka wajib mengetahui faktor–faktor apa saja yang menjadi acuan yang digunakan oleh pihak manajemen perusahaan dalam menentukan kebijakan jumlah dividen tersebut. Bentuk return pada saham adalah dividen dan laba penjualan saham (capital gain). Kebijakan pembayaran dividen mempunyai dampak yang penting bagi investor maupun perusahaan yang membayar dividen. Bagi para investor, pembagian dividen bertujuan untuk meningkatkan kesejahteraannya baik dalam bentuk dividen maupun capital

gain. Sebaliknya bagi perusahaan bertujuan agar pertumbuhan dan kelangsungan hidup

perusahaannya meningkat serta mampu memberikan kesejahteraan bagi pemegang saham tersebut.

Investor memang mempunyai perspektif yang berbeda terhadap dividen, sebagian menganggap dividen sebagai harapan utama dalam berinvestasi. Namun tidak semua investor beranggapan demikian, terlebih dengan investor horison investasi jangka pendek seperti halnya dengan investor day trading dimana seorang investor membeli saham pada pagi hari dan menjualnya kembali pada siang hari guna mengejar capital gain. Kebijakan dividen memang berdampak terhadap persepsi pasar atau harga saham.

Untuk mengambil keputusan yang tepat dalam menentukan kebijakan jumlah dividen adalah keputusan yang sangat sulit bagi perusahaan atau pihak manajemen. Menurut Ross (1988) menilai bahwa: “Deciding what percentage of earning to pay as dividends is a basic

what funds are retained by the firm for reinvestment.” Dari sisi investor dividen merupakan

salah satu motivator untuk menanamkan dananya di pasar modal. Investor lebih memilih dividen yang berupa kas daripada capital gain. Selain itu investor juga dapat mengevaluasi kinerja perusahaan dengan menilai besarnya dividen yang dibagikan. Perusahaan-perusahaan yang membayar dividen cenderung menolak untuk mengurangi jumlah dividen karena hal ini dapat mengundang reaksi negatif dari pasar sekuritas.

Menurut agency theory, manajemen adalah agen (agent) pemilik, sedangkan pemilik merupakan principal. Jensen dan Meckling (1976) menyatakan bahwa: “agen” akan membuat keputusan yang optimal bila terdapat insentif yang memadai dan mendapatkan pengawasan dari pemilik. Untuk meminimalisasikan konflik kepentingan antara manajer dengan pemegang saham tersebut dapat menggunakan mekanisme pengawasan yang disebut

agency cost. Agency cost dalam suatu perusahaan akan lebih rendah dengan tingkat

kepemilikan manajerial yang tinggi karena ada kepentingan yang sama terhadap pemegang saham dan tujuan dari pihak manajer (Jensen dan Meckling, 1976). Untuk mengurangi biaya keagenan tersebut diperlukan beberapa langkah-langkah. Pertama, meningkatkan kepemilikan saham perusahaan oleh manajemen. Kedua, kepemilikan manajerial akan mensejajarkan kepentingan manajemen dan pemegang saham sehingga manajemen akan mengetahui secara langsung dampak dari keputusan yang telah diambilnya.

Pembayaran dividen kepada para pemegang saham merupakan salah satu cara perusahaan untuk mengkomunikasikan informasi yang positif dan berharga ke pasar sekuritas. Pembayaran dividen tersebut menurut Elfakhani (1995) menyebutkan bahwa informasi tentang sebuah investasi dapat menyebabkan dampak positif terhadap arus kas di masa mendatang.

Dalam penelitian ini, peneliti menduga bahwa terdapat enam faktor yang mempunyai pengaruh atau hubungan terhadap kebijakan manajemen dalam membayarkan dividen kas kepada pemegang saham. Keenam faktor tersebut kemudian disebut sebagai variabel bebas yaitu: arus kas bebas, skala atau ukuran perusahaan, struktur permodalan, pertumbuhan perusahaan, harga pasar saham, dan jumlah pemegang saham. Oleh karena itu, judul penelitian ini adalah: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN KAS”.

B. Rumusan Masalah

Kebijakan dividen merupakan hal yang sangat penting dan sangat sulit dijelaskan sehingga menjadi perhatian para investor. Bahkan hal ini bisa menjadi konflik berkepentingan antara pihak manajer dan pihak pemegang saham. Oleh karena itu, rumusan masalah pada penelitian ini adalah ingin mengetahui apakah enam variabel bebas (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) mempunyai pengaruh dan hubungan terhadap jumlah dividen kas baik secara parsial maupun secara bersama-sama.

C. Batasan Masalah

Pada penelitian ini penulis membatasi masalah penelitiannya agar terdapat kesamaan persepsi antara peneliti dan pembaca. Adapun batasan masalah pada penelitian ini adalah: 1. Penelitian ini hanya meneliti data dari perusahaan manufaktur yang terdaftar di

BEJ.

2. Periodisasi pada penelitian ini hanya meneliti data dari tahun 2002 - 2005.

3. Faktor-faktor yang dianggap mempengaruhi kebijakan dividen kas adalah arus kas bebas, skala atau ukuran perusahaan, pertumbuhan perusahaan, struktur permodalan,

pajak, akses perusahaan di pasar modal, harga saham, jumlah pemegang saham, dan struktur kepemimpinan keluarga. Penelitian ini hanya meneliti enam faktor dari sembilan faktor yang dianggap mempengaruhi kebijakan dividen kas yaitu: arus kas bebas, skala atau ukuran perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham.

D. Tujuan Penelitian

Pada penelitian ini, peneliti ingin mengetahui apakah enam faktor (arus kas bebas, skala atau ukuran perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) mempengaruhi kebijakan jumlah dividen kas baik secara parsial maupun secara bersama-sama.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Penelitian ini sangat bermanfaat untuk menerapkan dan memperdalam teori-teori yang telah diperoleh selama kuliah dan membandingkannya dengan keadaan di lapangan yang sebenarnya.

2. Penelitian ini bermanfaat bagi kampus sebagai bahan referensi atau bacaan untuk mahasiswa atau kalangan akademis terutama mahasiswa jurusan akuntansi.

3. Penelitian ini bermanfaat bagi pihak perusahaan sebagai acuan dalam penentuan kebijakan jumlah dividen kas.

4. Penelitian ini bermanfaat bagi pihak-pihak yang berkepentingan baik untuk pembagian dividen kas maupun untuk mengambil keputusan kredit dan investasi pada perusahaan go public.

5.

F. Sistematika Penulisan BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi pengertian dividen, jenis kebijakan dividen, bentuk kebijakan dividen, syarat-syarat pembagian dividen kas, teori kebijakan dividen, penelitian terdahulu, kerangka pemikiran, hipotesis.

BAB III METODELOGI PENELITIAN

Bab ini berisi jenis penelitian, objek penelitian, variabel penelitian, populasi penelitian, sample penelitian, teknik pengumpulan data, dan metode analisis data. BAB IV ANALISIS DAN PEMBAHASAN

Bab ini berisi statistik deskriptif, uji normalitas, uji multikolinearitas, autokorelasi, koefisien determinasi, uji T, uji F, analisis regresi, dan pengujian hipotesis.

BAB V PENUTUP

Bab ini berisi kesimpulan dari hasil analisis data kemudian memberikan saran-saran kepada pihak yang berkepentingan.

BAB II

LANDASAN TEORI A. Pengertian Dividen

Dividen adalah pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dimiliki (Smith dan Skousen, 1997; 155). Sedangkan dividen kas adalah dividen yang dibagikan kepada para pemegang saham secara tunai atau kas (menurut Saleh Basir, Hendy M. Fakhruddin, 2005; 99).

B. Jenis Kebijakan Dividen

Menurut Saleh Basir, Hendy M. Fakhruddin (2005; 97), kebijakan emiten dalam pembagian dividen dapat dikelompokan menjadi tiga yaitu:

1. Sisa (residual), yaitu pembagian dividen diberikan sepanjang pendanaan proyek baru perusahaan atau proyek telah terpenuhi dengan modal sendiri.

2. Stabilitas (stability), yaitu kebijakan untuk membagi dividen secara teratur dengan tingkat persentase tertentu.

3. Kombinasi keduanya (bybrid), merupakan kebijakan yang menggabungkan dua kebijakan yang sebelumnya.

Menurut Naveli (1989), secara umum kebijakan dividen yang ditempuh oleh perusahaan adalah salah satu dari tiga kebijakan berikut, yaitu:

1. Constant Dividend Payout Ratio

Terdapat beberapa cara mengatur dividend payout ratio yang dibagikan secara tetap dalam persentase atau rasio tertentu, yaitu: membayar dengan jumlah persentase yang tetap dari pendapatan tahunan, menentukan dividen yang akan diberikan dalam setahun

dengan jumlah persentase tetap dari keuntungan tahun sebelumnya, menetukan proyeksi

payout ratio untuk jangka waktu panjang.

2. Stable Per Share Dividend

Kebijakan yang menetapkan besaran dividen dalam jumlah yang tetap. Kebijakan ini menunjukkan kemampuan perusahaan untuk mempertahankan laba yang tinggi dan stabil.

3. Reguler Dividend Plus Extra

Dalam kebijakan ini perusahaan akan memberikan suatu tingkat dividen yang relatif rendah tetapi dalam jumlah yang pasti, dan memberikan tambahan apabila perusahaan membukukan laba yang cukup tinggi.

C. Bentuk Kebijakan Dividen

Menurut Saleh Basir, Hendy M. Fakhruddin (2005; 99), dilihat dari bentuk dividen yang didistribusikan kepada pemegang saham, dividen dapat dibedakan menjadi beberapa jenis, yaitu:

1. Dividen tunai (cash dividend)

Dividen tunai merupakan dividen yang dibagikan kepada para pemegang saham dalam bentuk kas atau tunai.

2. Dividen saham (stock dividend)

Dividen saham merupakan dividen yang di bagikan bukan dalam bentuk tunai tetapi dalam bentuk saham perusahaan tersebut.

3. Dividen properti (property dividend)

Dividen properti merupakan dividen yang dibagikan dalam bentuk aktiva lain selain kas dan saham, seperti: aktiva tetap dan surat – surat berharga.

4. Dividen likuidasi (liquidating dividend)

Dividen likuidasi merupakan dividen yang diberikan kepada para pemegang saham sebagai akibat likuidasinya perusahaan. Dividen yang dibagikan tersebut adalah selisih antara nilai realisasi aset dikurangi dengan semua kewajibannya.

Menurut Ikatan Akuntan Indonesia (2002), bentuk kebijakan dividen yang akan dibagikan kepada para pemegang saham, yakni: dividen tunai (cash dividend), dividen saham (stock dividend), pemecahan saham (stock split), dan pembelian saham kembali (repurchase of stock).

D. Syarat-syarat Pembagian Dividen Kas

Menurut Saleh Basir dan Hendy M, syarat-syarat dilakukannya dividen kas atau tunai, antara lain :

1. Memiliki dana kas yang cukup.

Sebelum merencanakan membagi dividen, emiten harus memiliki dana kas yang cukup untuk dibagikan dalam bentuk dividen kas kepada para pemegang saham. Jika dividen yang dibagikan cukup besar dan emiten tidak memiliki dana kas yang cukup untuk membayar dividen dalam satu kali pembayaran, emiten dapat mempertimbangkan untuk melakukan pembayaran secara bertahap.

2. Memiliki saldo laba ditahan yang cukup

Sumber dividen tunai adalah laba ditahan. Untuk dapat membagikan dividen tunai, perusahaan harus memiliki saldo laba ditahan yang cukup.

3. Telah disetujui oleh RUPS.Rencana pembagian dividen hanya dapat dilakukan jika telah disetujui oleh RUPS. Jika RUPS telah menyetujui untuk membagikan dividen kas, maka perusahaan sudah harus mengakui adanya kewajiban dividen tersebut.

E. Teori Kebijakan Dividen

Secara teoritis perubahan kebijakan dalam pembagian dividen tidak berpengaruh terhadap kemakmuran pemegang saham. Beberapa teori yang telah dikembangkan dalam akuntansi keuangan dan manajemen keuangan terhadap kebijakan pembagian jumlah dividen. Oleh karena itu ada beberapa teori yang menyangkut kebijakan pembagian dividen yang telah teruji secara empiris, yaitu:

1. Smoothing Theory

Teori ini dikembangkan oleh Lintner (1956), Lintner mengatakan bahwa jumlah dividen akan tergantung dari keuntungan perusahaan sekarang dan dividen tahun sebelumnya. 2. Dividend Irrelevance Theory

Teori ini dikembangkan oleh Miler dan Modigliani (1961) dengan Dividend Irrelevanve

Propostion menjelaskan bahwa dalam dunia tanpa pajak, dan tidak diperhitungkannya

biaya transaksi serta dalam kondisi pasar yang sempurna, maka kebijakan dividen tidak akan mempengaruhi harga pasar saham perusahaan tersebut.

3. Bird in the Hand Theory

Teori ini dikemukakan oleh Gordon (1962), mengatakan bahwa dengan mendapatkan dividen (a bird in the hand) adalah lebih baik daripada saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan pernah terwujud sebagai dividen di masa depan (it can fly away).

4. Tax Preference Theory

Teori ini dikemukan oleh Battacharya (1979), menjelaskan kaitannya dengan pajak. Investor lebih memilih pembayaran dividen yang rendah dibandingkan dengan dividen yang tinggi.

5. Clientele Effect Theory

Teori ini dikemukakan oleh Black dan Scholes (1974) mengasumsikan bahwa jika perusahaan membayarkan dividen, investor seharusnya mendapatkan keuntungan dari dividen tersebut untuk menghilangkan konsekuensi negatif dari pajak.

Menurut Setyawan (1995) mengatakan bahwa ada dua faktor yang mempengaruhi kebijakan dividen, yaitu:

1. Faktor Intern

Faktor intern adalah faktor yang mempengaruhi kebijakan pembagian dividen kepada para pemegang saham, misalnya: likuiditas perusahaan, dan tingkat laba.

2. Faktor Ekstern

Faktor ekstern adalah faktor yang berasal dari luar perusahaan, yaitu pajak atas dividen, peraturan yang berlaku, pajak atas capital gain, dan akses ke pasar modal. F. Penelitian Terdahulu

1. Menurut Michell S. dan Sofyan S. Harahap (2004) dari tujuh faktor yang diteliti yaitu arus kas, skala perusahaan, pertumbuhan perusahaan, harga saham, jumlah pemegang saham, dan struktur kepemimpinan dalam keluarga hanya arus kas, dan skala perusahaan yang memberikan pengaruh signifikan terhadap kebijakan dividen kas.

2. Jensen (1998) menjelaskan bahwa bila perusahaan mempunyai aliran arus kas bebas yang lebih besar, maka manajer perusahaan mendapatkan tekanan dari pemegang saham untuk membagikan dividen kas. Semakin besar aliran kas yang dibayarkan kepada pemegang saham mengindikasikan besarnya perhatian manajer sebagai agen pemegang saham pada perusahaan. Hal ini selaras dengan hasil penelitian dari Lintner (1998), Uyara dan Tuasikal (2003).

3. Barclay, et.al. (1995) menghubungkan kebijakan dividen dengan skala perusahaan.

Ukuran perusahaan diwakili oleh total assets (Alli et.al. 1993). Penelitian ini merujuk pada hasil penelitian Brigham dan Ehrhardt (2002) yang menyebutkan semakin besar perusahaan maka memiliki kecenderungan membayarkan dividen kas yang lebih rendah dengan tujuan untuk mengurangi kertergantungan perusahaan pada pendanaan secara eksternal.

4. Rozeft (1992) mencatat dalam penelitian empiris yang dilakukannya bahwa perusahaan

yang memiliki leverage yang tinggi akan membagikan jumlah dividen yang lebih rendah. Menurut Brigham dan Ehrhardt (2002) semakin besar perusahaan maka jumlah dividen kas yang dibayarkan akan lebih rendah dengan tujuan untuk mengurangi ketergantungan pada pendanaan secara eksternal dan menjanjikan dividen kas yang lebih tinggi jika pemegang saham membiayai pendanaan melalui peningkatan modal disetor.

5. Rozeft (1982) berpendapat bahwa bilamana faktor lain tetap konstan sedangkan

perusahaan mengalami pertumbuhan yang pesat maka perusahaan membutuhkan dana investasi untuk menciptakan angka penjualan.

6. Black dan Scholes (1974) mengungkapkan bahwa jumlah penawaran dividen dan

penawaran saham saling mempengaruhi serta saling mencari kesesuaian. Seandainya manjemen ingin meningkatkan harga saham di masa yang akan datang maka manajemen akan memutuskan pembayaran dividen kas yang lebih tinggi dari tahun sebelumnya.

7. Rozeft (1992) dan Easterbrook (1984) memberi petunjuk bahwa peningkatan jumlah

pemegang saham akan mengurangi kemampuan mengendalikan kebijakan manajemen, sehingga berpotensi menurunkan kesejahteraan pemegang saham.

G. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini berangkat dari adanya anggapan bahwa kebijakan dividen kas dipengaruhi oleh arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, jumlah pemegang saham, dan struktur kepemimpinan keluarga. Menurut Jensen (1986) apabila perusahaan memiliki aus kas yang besar biasanya manajer perusahaan mendapat tekanan dari pemegang saham untuk membagikan dividen kas. Skala perusahaan diukur dengan total asset ( Alli et.al., 1993) mengatakan bahwa suatu perusahaan yang sudah mapan akan mudah masuk ke pasar modal sehingga mampu memperoleh dana yang lebih besar dan akan memiliki rasio pembayaran dividen kas yang lebih tinggi. Rozeff (1982) menyatakan bahwa perusahaan yang leverage operasinya lebih tinggi akan memberikan dividen yang rendah dengan maksud mengurangi ketergantungan terhadap pendanaan eksternal. Rozeff (1982) menyatakan bahwa jika pertumbuhan perusahaan mengalami peningkatan sedangkan faktor lain tetap maka perusahaan membutuhkan dana investasi untuk menciptakan angka penjualan. Harga saham merupakan indikasi tentang kondisi suatu perusahaan (Karnadi, 1993). Kondisi perusahaan yang semakin baik diindikasikan dengan peningkatan pembagian dividen. Jumlah pemegang saham yang terpusat akan memudahkan pemegang saham untuk mempengaruhi perilaku manajer (Rozeff, 1982).

H. Hipotesis

Hipotesis merupakan anggapan atau dugaan yang bersifat sementara sehingga perlu pembuktian terhadap kebenarannya. Oleh karena itu hipotesis yang diajukan dalam penelitian ini adalah:

1. Hipotesis mengenai pengaruh variabel bebas yang diteliti (arus kas, skala perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) secara bersama-sama terhadap jumlah dividen kas.

HO : tidak ada pengaruh antara variabel bebas (arus kas, skala perusahaan, pertumbuhan

perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) secara bersama-sama terhadap jumlah dividen kas.

Hi : ada pengaruh antara variabel bebas (arus kas, skala perusahaan, pertumbuhan

perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) secara bersama-sama terhadap jumlah dividen kas.

2. Hipotesis mengenai variabel bebas secara parsial

HO1: tidak ada pengaruh antara arus kas terhadap jumlah dividen kas.

Ha1: ada pengaruh antara arus kas terhadap jumlah dividen kas.

HO2: tidak ada pengaruh antara skala perusahaan terhadap jumlah dividen kas.

Ha2: ada pengaruh antara skala perusahaan terhadap jumlah dividen kas.

Ho3: tidak ada pengaruh antara pertumbuhan perusahaan terhadap jumlah dividen kas.

Ha3: ada pengaruh antara pertumbuhan perusahaan terhadap jumlah dividen kas.

Ho4: tidak ada pengaruh antara struktur permodalan terhadap jumlah dividen kas.

Ha4: ada pengaruh antara struktur permodalan terhadap jumlah dividen kas.

Ho5: tidak ada pengaruh antara harga saham terhadap jumlah dividen kas.

Ha5: ada pengaruh antara harga saham terhadap jumlah dividen kas.

Ho6: tidak ada pengaruh antara jumlah pemegang saham terhadap jumlah dividen kas.

BAB III

METODELOGI PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan data sekunder yang bersifat kuantitatif dari perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ). Data kuantitatif adalah jenis pengukuran data yang dinyatakan dalam angka.

B. Objek penelitian

Objek penelitian yang digunakan pada penelitian ini adalah data perusahaan manufaktur yang terdaftar di BEJ yang membagikan dividennya. Data yang diambil dari laporan keuangan perusahaan adalah Neraca, Laporan Laba Rugi, Laporan Perubahan Modal, Laporan Arus Kas, dan Catatan Laporan Keuangan. Data yang diambil adalah cash & cash

equivalen, total assets, leverage, total sales, stock price, shareholders.

C. Variabel Penelitian

Adapun variabel dalam penelitian ini adalah : a. Variabel dependen

Variabel dependen yang digunakan dalam penelitian ini adalah dividen kas b. Variabel independen

Sedangkan variabel independen atau variabel bebas yang digunakan dalam penelitian ini adalah: arus kas perusahaan, skala perusahaan, pertumbuhan perusahaan (growth), struktur perusahaan, harga saham, dan jumlah pemegang saham.

D. Populasi Penelitian

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEJ serta membagikan dividen kas kepada para pemegang saham. Periodisasi data penelitian ini menggunakan data perusahaan dari tahun 2002 – 2005.

E. Sampel Penelitian

Pada penelitian ini pemilihan sampel menggunakan random sampling terhadap perusahaan manufaktur yang terdaftar di BEJ yang membagikan dividennya. Random

sampling artinya setiap perusahaan manufaktur yang terdaftar di BEJ memiliki kesempatan

yang sama untuk dipilih menjadi sampel penelitian. Adapun karakteristik pemilihan sampel dalam penelitian ini adalah :

a. Perusahaan manufaktur yang terdaftar di BEJ dengan membagikan dividen kas secara tahunan selama tahun 2002 - 2005.

b. Dividen kas yang dibagikan secara tahunan tersebut memiliki rasio pembayaran tertinggi. c. Data perusahaan tersebut lengkap dengan variabel yang diteliti.

Pada penelitian ini jumlah sampel sebanyak 30 perusahaan manufaktur dari 146 perusahaan manufaktur yang terdaftar di BEJ yang dianggap mewakili dari kriteria pemilihan sampel. Hal ini dapat dilihat pada tabel nama-nama sampel perusahaan manufaktur berikut :

Tabel 1

Nama-nama Sampel Perusahaan Manufaktur

No Nama Perusahaan Kode

1 PT. Andi Chandra Automotive Products Tbk ACAP 2 PT. Aqua Golden Mississippi Tbk AQUA

3 PT. Arwana Citra Mulia Tbk ARNA

4 PT. Asahimas Flat Glass Tbk AMFG

5 PT. Astra Grapia Tbk ASGR

6 PT. Astra Internasional Tbk ASII

7 PT. Astra Otoparts Tbk AUTO

8 PT. Delta Djakarta Tbk DLTA

9 PT. Fast Food Indonesia Tbk FAST

10 PT. Goodyear Indonesia Tbk GDYR

11 PT. Gudang Garam Tbk GGRM

12 PT. HM. Sampoerna Tbk HMSP

13 PT. Indofood Sukses Makmur Tbk INDF 14 PT. Intan Wijaya Internasional Tbk INCI

15 PT. Kimia Farma Tbk KAEF

16 PT. Lautan Luas Tbk LTLS

17 PT. Lion Metal Works Tbk LION

18 PT. Lionmesh Prima Tbk LMSH

19 PT. Mayora Indah Tbk MYOR

20 PT. Merck Tbk MERK

21 PT. Multi Bintang Indonesia Tbk MLBI

22 PT. Pan Brothers Tbk PBRX

23 PT. Semen Gresik Tbk SMGR

24 PT. Sugi Sama Persada Tbk SUGI

25 PT. Surya Toto Indonesia Tbk TOTO

26 PT. Tancho Indonesia Tbk TCID

27 PT. Trias Sentosa Tbk TRST

28 PT. Tunas Baru Lampung Tbk TBLA

29 PT. Tunas Ridean Tbk TURI

30 PT. Unilever Indonesia Tbk UNVR

F. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dengan cara peneliti langsung datang ke tempat data sekunder berada, yaitu di pojok BEJ. Data laporan keuangan perusahaan manufaktur yang digunakan pada penelitian ini adalah: neraca,

laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan laporan keuangan. Dari data tersebut data akuntansi yang digunakan adalah: arus kas bebas (cash & cash

equivalent), skala perusahaan (total assets), struktur permodalan (leverage), pertumbuhan

(net sales), harga saham (closing price), dan jumlah pemegang saham (shareholders). Data yang digunakan adalah data perusahaan manufaktur yang terdaftar di BEJ yang membagikan dividen kas pada tahun 2002 - 2005. Sampel dipilih berdasarkan kesesuaian karakteristik sampel dengan kriteria pemilihan sampel. Sehingga jumlah sampel pada penelitian ini adalah 30 perusahaan.

G. Metode Analisis Data

Data yang diperoleh diolah dengan menggunakan program SPSS versi 10,00 for windows kemudian disajikan dan dianalisa apakah ada pengaruh dan hubungan antara variabel independen dengan variabel dependen. Tingkat signifikan (α) yang digunakan adalah 5%. Oleh karena itu jika tingkat signifikan yang diperoleh dari hasil pengolahan data lebih dari 5% maka hipotesa ditolak. Tetapi jika hasil uji hipotesa berkisar antara 0-5% hipotesa diterima.

a. Uji Normalitas.

Uji normalitas yang digunakan adalah non parametic tests, yaitu one sample

kolmogorov-smirnov tests. Uji normalitas ini bertujuan untuk menguji apakah sampel

tersebut berdistribusi normal atau tidak. b. Uji Korelasi Parsial dan bersama

Korelasi parsial merupakan pengaruh atau efek dari variabel lain dalam menghitung korelasi antara dua variabel. Dengan kata lain korelasi parsial untuk mengukur korelasi antara dua variabel dengan mengeluarkan pengaruh dari satu atau dari beberapa variabel.

Rumus korelasi parsial:

( )

[

]

[

(

)

2]

1 2 1 2 2 1 1 . . 1∑

∑

∑

∑

∑

∑

∑

− − − = x x n y y n x y x y n ryx( )

[

]

[

(

)

2]

2 2 2 2 2 2 2 . . 2∑

∑

∑

∑

∑

∑

∑

− − − = x x n y y n x y x y n ryx(

)

[

]

[

(

)

2]

2 2 2 2 1 2 1 2 1 2 1 . . 2 1∑

∑

∑

∑

∑

∑

∑

− − − = x x n x x n x x x x n rx xKorelasi parsial dalam regresi berganda digunakan untuk melihat besarnya hubungan antara kedua variabel bebas dari variabel yang lain. Koefisien korelasi yang menghubungkan antara dua variabel seperti ry.x1 ry.x2, dan rx1.x2 yang menggambarkan

hubungan antara y dan x1y dengan x2.x1 dengan x2 koefisien korelasi demikian dikenal

dengan koefisien korelasi tingkat nol. Pada regresi berganda koefisien korelasi dilambangkan dengan R, koefisien ini menggambarkan hubungan antara y dengan x1 dan

x2 sekaligus. Korelasi parsial dilambangkan dengan ry.x1.x2 yang menyatakan hubungan

antara y dengan x1 dimanax2 dianggap tetap dan ryx2.x1 yang menyatakan hubungan y

dengan x2 dimana y dianggap tetap.

Rumus Korelai Parsial sederhana sebagai berikut:

(

)(

1 2)

2 2 2 . . . . . . 1 . 1 . 2 1 2 1 2 1 x x r x y r r r r ryx x yx yx x x − − − =(

)(

1 2)

2 1 2 . . . . . . 1 . 1 . 1 2 2 2 1 2 x x r x y r r r r ryx x yx yx x x − − − =(

)(

2)

2 1 2 . . . . . . 1 . 1 . 2 2 2 1 2 1 x y r x y r r r r rx x y x x yx yx − − − =Sedangkan rumus korelasi berganda sebagai berikut: R = R2

Apabila nilai koefisien korelasi lebih besar dari 0,5 berarti menunjukkan hubungan yang kuat, dan apabila lebih kecil dari 0,5 berarti menunjukkan hubungan yang lemah.

c. Uji Multikolinearitas, dan Autokorelasi.

Uji multikolinearitas untuk mengetahui apakah ada korelasi yang siknifikan diantara variabel independen yang digunakan dalam penelitian ini. Sedangkan uji autokorelasi untuk mengetahui apakah sebuah model regresi linear ada korelasi antara kesalahan periode t dengan kesalahan pada periode t-1 (sebelumnya). Uji autokorelasi ini menggunakan pengujian Durbin Watson (DW). d. Koefisien Determinasi (R2)

Koefisien determinasi merupakan ukuran yang umum digunakan untuk mengukur ketepatan model regresi karena angka ini menunjukkan seberapa besar variabel bebas memberikan kontribusi terhadap variasi variabel tidak bebas

R2= ∑ (ỷ-ỹ)2 = SS Regresi ,

∑ (y-ỹ)2 SS Total

Nilai R2 = 0 ≤ R2 ≤ 1 e. Uji T

Uji T digunakan untuk mengetahui apakah ada pengaruh masing – masing variabel bebas terhadap dividen kas.

t-hitung= bi

σ1

Hipotesis:

Hi = ada pengaruh masing- masing variabel bebas terhadap dividen kas.

Ketentuan untuk Uji t adalah : 1. Berdasarkan nilai t

Jika t hitung > t tabel maka Ho ditolak Jika t hitung < t tabel maka Ho diterima 2. Berdasarkan tingkat probabilitas

Jika probabilitas < α 0,05 maka Ho ditolak Jika probabilitas > α 0,05 maka Ho diterima f. Uji F

Uji F digunakan untuk mengetahui apakah semua variabel bebas mempengaruhi variabel tidak bebas (dividen kas) secara bersama-sama.

Rumus Uji F adalah Fhitung = R2 ⁄ (k-1)

(1- R2) ⁄ (n-k) Hipotesisnya:

Ho = tidak ada pengaruh variabel bebas Xi terhadap variabel tidak bebas y secara bersama-sama.

Hi= ada pengaruh variabel bebas Xi terhadap variabel tidak bebas y secara bersama-sama Ketentuan untuk Uji F adalah :

1. Berdasarkan nilai F

Jika F hitung > F tabel maka Ho ditolak Jika F hitung < F tabel maka Ho diterima 2. Berdasarkan tingkat probabilitas

Jika probabilitas < α 0,05 maka Ho ditolak Jika probabilitas > α 0,05 maka Ho diterima

g. Uji Hipotesis dengan Analisa Regresi Linear.

Analisis regresi linear digunakan untuk mengetahui apakah ada gejala multikolinearitas, autokorelasi, dan heteroskedastisitas.

Sehingga rumus regresi berganda pada penelitian ini adalah: Y = b0 + b1.x1 + b2.x2+ b3.x3+ b4.x4 + b5.x5 + b6.x6

Keterangan :

Y = variabel dependen ( dividen kas) b = konstanta atau parameter tetap

x = variabel bebas x1 (arus kas), x2 (skala perusahaan), x3 (pertumbuhan perusahaan), x4

(struktur permodalan), x5 (harga saham),x6 (jumlah pemegang saham).

Sehingga analisis regresi dapat dirumuskan sebagai berikut:

CASH DIVIDEND (CD) = b0 + b1 CASH + b2 TA + b3 LEVERAGE + b4 SALES + b5

BAB IV

ANALISIS DAN PEMBAHASAN A. Statistik Deskriptif

Statistik deskriptif adalah metode-metode yang berkaitan dengan pengumpulan dan penyajian suatu gugus data sehingga memberikan informasi yang bermanfaat. Pembahasan tentang pengaruh variabel independen yang terdiri dari : (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) terhadap kebijakan dividen kas terlebih dahulu memperhatikan data para emiten. Data tersebut dianalisa terlebih dahulu sebelum melakukan pembahasan masing-masing pengaruh variabel independen (arus kas, skala perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) terhadap variabel dependen (dividen kas). Dari hasil statistik deskriptif diketahui bahwa jumlah data yang diamati adalah 30 perusahaan. B. Uji Normalitas

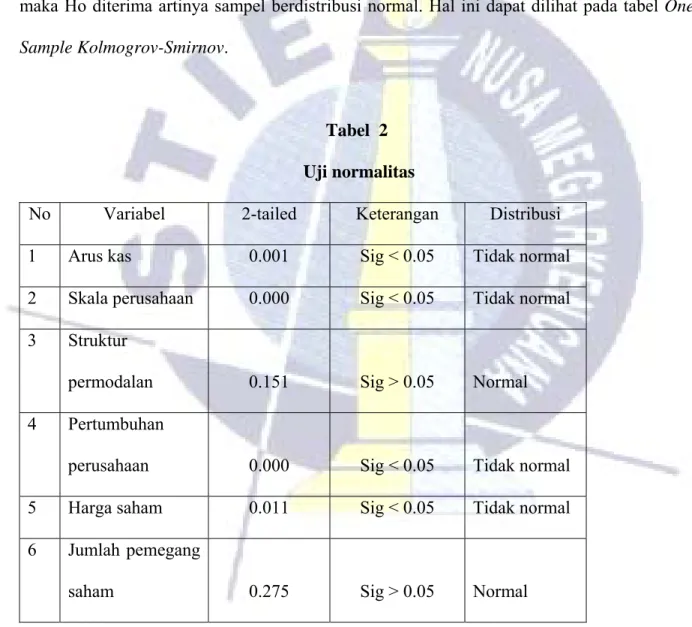

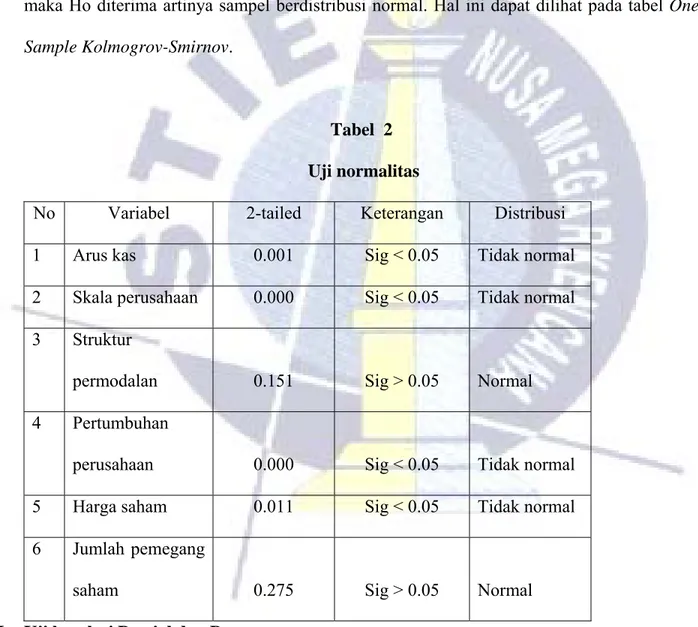

Dalam penelitian ini dilakukan uji normalitas menggunakan non parametic test yang diwakili oleh One Sample Kolmogrov-Smirnov Test. Uji normalitas ini bertujuan untuk mengetahui apakah suatu sampel berdistribusi normal.

Hipotesis:

Ho = sampel berdistribusi normal Hi = sampel tidak berdistribusi normal

Ketentuannya :

Jika Asymp Sig (2-tailed) > α, maka Hoditerima. Jika Asymp Sig (2-tailed) < α, maka Ho ditolak.

Dari hasil SPSS diperoleh arus kas sebesar 0.001 < 0.05, Ho ditolak artinya sampel tidak berdistribusi normal. Skala perusahaan sebesar 0.000 < 0.05, Ho ditolak artinya sampel tidak berdistribusi normal. Struktur permodalan sebesar 0.151 > 0.05, maka Ho diterima artinya sampel berdistribusi normal. Pertumbuhan perusahaan sebesar 0.000 < 0,05 Ho ditolak artinya sampel tidak berdistribusi normal. Harga saham sebesar 0.011 < 0.05, Ho ditolak artinya sampel tidak berdistribusi normal. Jumlah pemegang saham sebesar 0.275 > 0.05, maka Ho diterima artinya sampel berdistribusi normal. Hal ini dapat dilihat pada tabel One

Sample Kolmogrov-Smirnov.

Tabel 2 Uji normalitas

No Variabel 2-tailed Keterangan Distribusi

1 Arus kas 0.001 Sig < 0.05 Tidak normal 2 Skala perusahaan 0.000 Sig < 0.05 Tidak normal 3 Struktur

permodalan 0.151 Sig > 0.05 Normal 4 Pertumbuhan

perusahaan 0.000 Sig < 0.05 Tidak normal 5 Harga saham 0.011 Sig < 0.05 Tidak normal 6 Jumlah pemegang

C. Uji korelasi Parsial dan Bersama

Korelasi parsial merupakan pengaruh atau efek dari variabel lain dalam menghitung korelasi antara dua variabel. Dengan kata lain korelasi parsial untuk mengukur korelasi antara dua variabel dengan mengeluarkan pengaruh dari satu atau dari beberapa variabel. Rumus korelasi parsial:

( )

[

]

[

(

)

2]

1 2 1 2 2 1 1 . . 1∑

∑

∑

∑

∑

∑

∑

− − − = x x n y y n x y x y n ryx( )

[

]

[

(

)

2]

2 2 2 2 2 2 2 . . 2∑

∑

∑

∑

∑

∑

∑

− − − = x x n y y n x y x y n ryx(

)

[

]

[

(

)

2]

2 2 2 2 1 2 1 2 1 2 1 . . 2 1∑

∑

∑

∑

∑

∑

∑

− − − = x x n x x n x x x x n rx xKorelasi parsial dalam regresi berganda digunakan untuk melihat besarnya hubungan antara kedua variabel bebas dari variabel yang lain. Koefisien korelasi yang menghubungkan antara dua variabel seperti ry.x1 ry.x2, dan rx1.x2 yang menggambarkan hubungan antara y dan x1y

dengan x2.x1 dengan x2 koefisien korelasi demikian dikenal dengan koefisien korelasi tingkat

nol. Pada regresi berganda koefisien korelasi dilambangkan dengan R, koefisien ini menggambarkan hubungan antara y dengan x1 dan x2 sekaligus. Korelasi parsial

dilambangkan dengan ry.x1.x2 yang menyatakan hubungan antara y dengan x1 dimana x2

Rumus Korelai Parsial sederhana sebagai berikut:

(

2 2)(

2 1 2)

. . . . . . 1 . 1 . 2 1 2 1 2 1 x x r x y r r r r ryx x yx yx x x − − − =(

)(

1 2)

2 1 2 . . . . . . 1 . 1 . 1 2 2 2 1 2 x x r x y r r r r ryx x yx yx x x − − − =(

2 1)(

2 2)

. . . . . . 1 . 1 . 2 2 2 1 2 1 x y r x y r r r r rx x y x x yx yx − − − = Tabel 3 KorelasiNilai Kriteria Korelasi 0

0 - 0.5 0.5 - 0.8

0.8 - 1 1

Tidak ada korelasi Korelasi lemah Korelasi sedang Korelasi kuat Korelasi sempurna

Dari olah data korelasi parsial diperoleh bahwa :

1. Hubungan antara arus kas dengan dividen kas sebesar 0.7724 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang sedang.

2. Hubungan antara skala perusahaan dengan dividen kas sebesar 0.5561 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang sedang.

3. Hubungan antara struktur permodalan dengan dividen kas sebesar 0.3607 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang lemah.

4. Hubungan antara pertumbuhan perusahaan dengan dividen kas sebesar 0.6172 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang sedang.

5. Hubungan antara harga saham dengan dividen kas sebesar 0.0060 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang lemah.

6. Hubungan antara jumlah pemegang saham dengan dividen kas sebesar 0.3043 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang lemah.

Kesimpulannya adalah arus kas, skala perusahaan, dan pertumbuhan perusahaan menunjukkan hubungan yang sedang, sedangkan struktur permodalan, harga saham, dan jumlah pemegang saham berkorelasi lemah.

Sedangkan rumus korelasi berganda sebagai berikut: R = R2

Apabila nilai koefisien korelasi lebih besar dari 0,5 berarti menunjukkan hubungan yang kuat, dan apabila lebih kecil dari 0,5 berarti menunjukkan hubungan yang lemah. Dari hasil pengolahan data diperoleh nilai R2 = 0.806 maka nilai korelasi berganda R = R2 yaitu R =

806 .

0 = 0.898 atau pada model summary R sebesar 0.898. Dari hasil tersebut berarti menunjukkan hubungan yang kuat.

Tabel 4

korelasi parsial jenjang nihil

CD CASH TA LEVER

AGE

SALES STOCK SHA RE

CD 1

CASH .7724 1

LEVERA GE .3607 .2490 .1348 1 SALES .6172 .9084 .9944 .1427 1 STOCK -.0060 .0226 .0176 -.1947 .0193 1 SHARE -.3043 -.3613 -.1565 .2462 -.1925 -.2913 1

D. Uji Multikolinearitas dan Autokorelasi

Uji multikolinearitas untuk mengetahui apakah ada korelasi yang signifikan diantara variabel independen yang digunakan. Untuk mendeteksi adanya multikolinearitas digunakan dengan menganalisa nilai VIF (varian inflanation factor) untuk masing-masing variabel independen. Jika VIF lebih besar dari 10 maka terjadi multikolinearitas. Dari hasil pengolahan data diperoleh sebagai berikut : Untuk arus kas (10.081), skala perusahaan (111.658), dan pertumbuhan perusahaan (134.041) karena lebih besar dari 10 maka ketiga variabel tersebut (arus kas, skala perusahaan, dan pertumbuhan perusahaan) memiliki hubungan multikolinearitas, sedangkan struktur permodalan (1.463), harga saham (1.125), dan jumlah pemegang saham (1.903) karena lebih kecil dari 10 maka struktur permodalan, harga saham dan jumlah pemegang saham tidak memiliki hubungan multikolinearitas.

Sedangkan uji autokorelasi untuk mengetahui apakah sebuah model regresi linear ada korelasi. Uji autokorelasi dengan menggunakan Durbin-Watson (DW). Ketentuan untuk uji autokorelasi dengan menggunakan Durbin-Watson (DW) adalah :

a. 1.65 < DW < 2.35 tidak terjadi autokorelasi

b. 1.21 < DW < 1.65 atau 2.35 < DW < 2.79 tidak dapat disimpulkan c. DW < 1.21 atau DW > 2.79 terjadi autokorelasi

Dari hasil olah data dengan SPSS 10 DW pada model summary diketahui nilai DW = 1.783 dimana terletak antara 1.65 < DW < 2.35 dengan demikian kesimpulannya bahwa tidak terjadi autokorelasi.

E. Koefisien Determinasi (R2)

Koefisien determinasi merupakan ukuran umum yang digunakan untuk mengetahui ketepatan model regresi karena angka ini menunjukkan seberapa besar kontribusi variabel bebas terhadap variasi variabel tidak bebas. Rumus koefisien determinasi adalah:

R2= ∑ (ỷ-ỹ)2 = SS Regresi ,

∑ (y-ỹ)2 SS Total

Nilai R2 = 0 ≤ R2 ≤ 1

Dari hasil olah data statistik pada model summary diperoleh R2 = 0.806 artinya variabel dependen (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) dapat menerangkan variabilitas sebesar 80.6% dari variabilitas dividen kas, sedangkan sisanya sebesar 19.4% diterangkan oleh variabel lain. R2 merupakan koefisien determinasi.

F. Uji T

Uji t digunakan untuk mengetahui apakah ada pengaruh masing-masing variabel bebas terhadap dividen kas. Rumus uji t adalah:

t-hitung= bi

σ1

Hipotesis :

Ho = tidak ada pengaruh masing-masing variabel bebas terhadap dividen kas Hi = ada pengaruh masing-masing variabel bebas terhadap dividen kas Ketentuan uji t :

Berdasarkan nilai t adalah :

Jika t hitung < t tabel maka Hoditerima Jika t hitung > t tabel maka Hoditolak Berdasarkan tingkat probabilitas : Jika Sig > α maka Hoditerima Jika Sig < α maka Ho ditolak 1. Uji koefisien arus kas :

Berdasarkan nilai t :

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (2.697) > t tabel (23; 0.05)

1.714 karena t hitung lebih besar dari t tabel maka Ho ditolak artinya ada pengaruh variabel arus kas terhadap dividen kas.

Berdasarkan tingkat probabilitas :

Asymp Sig (0.013) < 0.05 karena nilai sig lebih kecil dari taraf signifikansi maka Ho ditolak artinya ada pengaruh variabel arus kas terhadap dividen kas.

Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho ditolak artinya ada pengaruh yang signifikan antara arus kas terhadap dividen kas.

2. Uji koefisien skala perusahaan : Berdasarkan nilai t

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (-4.218) > t tabel (23; 0.05)

1.714 karena nilai t hitung lebih besar dari t tabel maka Hoditolak artinya ada pengaruh variabel skala perusahaan terhadap dividen kas.

Berdasarkan tingkat probabilitas :

Asymp Sig (0.000) < 0.05 karena nilai sig lebih kecil dari taraf signifikansi maka Ho ditolak artinya ada pengaruh variabel skala perusahaan terhadap dividen kas .

Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho ditolak artinya ada pengaruh yang signifikan antara skala perusahaan terhadap dividen kas.

3. Uji koefisien struktur permodalan : Berdasarkan nilai t

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (1.224) < t tabel (23; 0.05)

1.714, karena nilai t hitung lebih kecil dari t tabel maka Hoditerima artinya tidak ada pengaruh variabel struktur permodalan terhadap dividen kas.

Berdasarkan tingkat probabilitas :

Asymp Sig (0.233) > 0.05 karena nilai sig lebih besar dari taraf signifikansi maka Ho diterima artinya tidak ada pengaruh variabel struktur permodalan terhadap dividen kas. Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho diterima artinya tidak ada pengaruh yang signifikan antara struktur permodalan terhadap dividen kas.

4. Uji koefisien pertumbuhan perusahaan : Berdasarkan nilai t :

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (3.732) > t tabel (23; 0.05)

1.714 karena nilai t hitung lebih besar dari niali t tabel maka Ho ditolak artinya ada pengaruh variabel pertumbuhan perusahaan terhadap dividen kas.

Berdasarkan tingkat probabilitas ;

Asymp Sig (0.001) < 0.05 karena nilai sig lebih kecil dari nilai taraf signifikansi maka Ho ditolak artinya ada pengaruh variabel pertumbuhan perusahaan terhadap dividen kas. Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho ditolak artinya ada pengaruh yang signifikan antara pertumbuhan perusahaan terhadap dividen kas.

5. Uji koefisien harga saham : Berdasarkan niali t :

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (0.207) < t tabel (23; 0.05)

1.714 karena nilai t hitung lebih kecil dari t tabel maka Ho diterima artinya tidak ada pengaruh variabel harga saham terhadap dividen kas.

Berdasarkan tingkat probabilitas ;

Asymp Sig (0.838) > 0.05 karena nilai sig lebih besar dari taraf signifikansi maka Ho diterima artinya tidak ada pengaruh variabel harga saham terhadap dividen kas.

Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho diterima artinya tidak ada pengaruh yang signifikan antara harga saham terhadap dividen kas.

6. Uji koefisien jumlah pemegang saham : Berdasarkan nilai t :

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (0.593) < t tabel (23; 0.05)

1.714 karean nilai t hitung lebih kecil dari nilai t tabel maka Hoditerima artinya tidak ada pengaruh variabel jumlah pemegang saham terhadap dividen kas.

Berdasarkan tingkat probabilitas :

Asymp Sig (0.588) > 0.05 karena nilai sig lebih besar dari taraf signifikansi maka Ho diterima artinya tidak ada pengaruh variabel jumlah pemegang saham terhadap dividen kas.

Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho diterima artinya tidak ada pengaruh yang signifikan antara jumlah pemegang saham terhadap dividen kas.

Maka kesimpulannya adalah dari enam faktor-faktor yang dianggap mempengaruhi dividen kas hanya arus kas, skala perusahaan, dan pertumbuhan perusahaan yang mempengaruhi jumlah dividen kas, sedangkan struktur permodalan, harga saham, dan jumlah pemegang saham tidak mempengaruhi jumlah dividen kas. Hasil uji t dapat dilihat pada model koefisien.

G. Uji F

Uji F digunakan untuk mengetahui apakah semua variabel bebas (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) secara bersama-sama mempengaruhi dividen kas.

Rumus Uji F adalah Fhitung = R2 ⁄ (k-1)

(1- R2) ⁄ (n-k Hipotesis :

Hi = ada pengaruh variabel independen terhadap variabel dependen Ketentuan uji F :

Berdasarkan nilai F

Jika F hitung < F tabel maka Hoditerima Jika F hitung > F tabel maka Hoditolak

Berdasarkan tingkat probabilitas : Jika Sig > α maka Hoditerima Jika Sig < α maka Hoditolak Berdasarkan nilai F :

Dari hasil SPSS pada taraf signifikansi 5% F hitung (15.936) > F tabel (6; 23; 0.05) 2.53 karena

nilai F hitung lebih besar dari nilai F tabel maka Hoditolak artinya ada pengaruh variabel independen (arus kas, skala perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) terhadap variabel dependen (dividen kas).

Berdasarkan tingkat probabilitas :

Sig (0.000) < 0.05 karena nilai sig lebih kecil dari nilai taraf signifikansi maka Ho ditolak. Hal ini dapat dilihat pada model anova.

Kesimpulan :

Dari analisa tersebut dapat disimpulkan bahwa variabel independen (arus kas, skala perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham secara bersama-sama mempengaruhi jumlah dividen kas.

H. Hasil analisis Regresi

Hasil analisa data dari 30 perusahaan manufaktur dengan menggunakan metode analisa regresi linear mengenai pengaruh dari variabel independen (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) dapat dilihat pada tabel analisa regresi. Hasil analisa regresi tersebut dipergunakan untuk melihat apakah ada gejala multikolinearitas, dan autokorelasi dalam persamaan tersebut. Tabel 5 Analisa Regresi Underst andardiz ed coefficie nts standard ized coefficie nts t sig Colinearit y ststistics model B Std. Error

Beta Tolerance VIF

1 Constant -182920. 973 192369. 713 -.951 .35 2 CASH .594 .220 .786 2.69 7 .01 3 .099 10.08 1 TA -.276 .066 -4.092 -4.21 8 .00 0 .009 111.6 58 LEVER AGE 241398. 133 197223. 680 .136 1.22 4 .23 3 .684 1.463 SALES .207 .056 3.967 3.73 2 .00 1 .007 134.0 41 STOCK .924 4.468 .020 .207 .83 8 .889 1.125 SHARE 27191.6 54 45824.7 64 .075 .593 .55 9 .526 1.903 a Dependent Variable: CD

Sehingga dari hasil analisa regresi tersebut dapat diperoleh rumus analisa regresi sebagai berikut:

CASH DIVIDEND (CD) = -182.920,973 + 0,594 - 0,276 + 241.398,133 + 0,207 + 0,924 + 27.191,654

Dari hasil tersebut dapat dijelaskan bahwa :

1. Nilai konstanta sebesar -182.920,973 artinya jika tidak ada variabel bebas maka nilai dividen kas sebesar -182.920,973.

2. Nilai arus kas sebesar 0,594 menunjukkan bahwa jika arus kas mengalami kenaikkan sebesar satu satuan maka rata-rata kenaikkan dividen kas sebesar 0,594

3. Nilai skala perusahaan sebesar -0,276 Tanda (-) menunjukkan hubungan yang berlawanan arah artinya jika skala perusahaan mengalami kenaikkan sebesar satu satuan maka dividen kas rata-rata akan turun sebesar 0,276.

4. Nilai struktur permodalan sebesar 241.398,133 menunjukkan bahwa jika struktur permodalan naik sebesar satu satuan maka dividen kas rata-rata akan naik sebesar 241.398,133

5. Nilai pertumbuhan perusahaan sebesar 0,207 menunjukkan bahwa jika pertumbuhan perusahaan mengalami kenaikkan sebesar satu satuan maka dividen kas rata-rata akan meningkat sebesar 0,207.

6. Nilai harga saham sebesar 0,924 menunjukkan bahwa jika harga saham mengalami kenaikkan sebesar satu satuan maka rata-rata kenaikan dividen kas sebesar 0,924.

7. Nilai jumlah pemegang saham sebesar 27191.654 menunjukkan bahwa setiap kenaikkan sebesar satu satuan pada jumlah pemegang saham maka rata-rata kenaikkan dividen kas sebesar 27191.654.

I. Pengujian Hipotesis

Tingkat signifikansi yang digunakan pada penelitian ini sebesar 5%. Hasil penelitian dan pengolahan data menyatakan bahwa:

1. Secara Parsial

Ho1 ditolak dan Ha1 diterima artinya ada pengaruh antara arus kas dengan jumlah dividen

kas. Ho2 ditolak dan Ha2 diterima artinya ada pengaruh antara skala perusahaan dengan

jumlah dividen kas. Ho3 ditolak dan Ha3 diterima artinya ada pengaruh antara

pertumbuhan perusahaan dengan jumlah dividen kas. Ho4 diterimadan Ha4 ditolak artinya

tidak ada pengaruh antara struktur permodalan dengan jumlah dividen kas. Ho5 diterima

dan Ha5 ditolak artinya tidak ada pengaruh antara harga saham dengan jumlah dividen

kas. Ho6 diterimadan Ha6 ditolak artinya tidak ada pengaruh antara jumlah pemegang

saham dengan jumlah dividen kas. 2. Secara Bersama-sama

Ho ditolak dan Hi diterima artinya ada pengaruh antara variabel bebas (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) secara bersama-sama mempengaruhi jumlah dividen kas.

BAB IV

ANALISIS DAN PEMBAHASAN J. Statistik Deskriptif

Statistik deskriptif adalah metode-metode yang berkaitan dengan pengumpulan dan penyajian suatu gugus data sehingga memberikan informasi yang bermanfaat. Pembahasan tentang pengaruh variabel independen yang terdiri dari : (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) terhadap kebijakan dividen kas terlebih dahulu memperhatikan data para emiten. Data tersebut dianalisa terlebih dahulu sebelum melakukan pembahasan masing-masing pengaruh variabel independen (arus kas, skala perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) terhadap variabel dependen (dividen kas). Dari hasil statistik deskriptif diketahui bahwa jumlah data yang diamati adalah 30 perusahaan. K. Uji Normalitas

Dalam penelitian ini dilakukan uji normalitas menggunakan non parametic test yang diwakili oleh One Sample Kolmogrov-Smirnov Test. Uji normalitas ini bertujuan untuk mengetahui apakah suatu sampel berdistribusi normal.

Hipotesis:

Ho = sampel berdistribusi normal Hi = sampel tidak berdistribusi normal

Ketentuannya :

Jika Asymp Sig (2-tailed) > α, maka Hoditerima. Jika Asymp Sig (2-tailed) < α, maka Ho ditolak.

Dari hasil SPSS diperoleh arus kas sebesar 0.001 < 0.05, Ho ditolak artinya sampel tidak berdistribusi normal. Skala perusahaan sebesar 0.000 < 0.05, Ho ditolak artinya sampel tidak berdistribusi normal. Struktur permodalan sebesar 0.151 > 0.05, maka Ho diterima artinya sampel berdistribusi normal. Pertumbuhan perusahaan sebesar 0.000 < 0,05 Ho ditolak artinya sampel tidak berdistribusi normal. Harga saham sebesar 0.011 < 0.05, Ho ditolak artinya sampel tidak berdistribusi normal. Jumlah pemegang saham sebesar 0.275 > 0.05, maka Ho diterima artinya sampel berdistribusi normal. Hal ini dapat dilihat pada tabel One

Sample Kolmogrov-Smirnov.

Tabel 2 Uji normalitas

No Variabel 2-tailed Keterangan Distribusi

1 Arus kas 0.001 Sig < 0.05 Tidak normal 2 Skala perusahaan 0.000 Sig < 0.05 Tidak normal 3 Struktur

permodalan 0.151 Sig > 0.05 Normal 4 Pertumbuhan

perusahaan 0.000 Sig < 0.05 Tidak normal 5 Harga saham 0.011 Sig < 0.05 Tidak normal 6 Jumlah pemegang

saham 0.275 Sig > 0.05 Normal

Korelasi parsial merupakan pengaruh atau efek dari variabel lain dalam menghitung korelasi antara dua variabel. Dengan kata lain korelasi parsial untuk mengukur korelasi antara dua variabel dengan mengeluarkan pengaruh dari satu atau dari beberapa variabel. Rumus korelasi parsial:

( )

[

]

[

(

)

2]

1 2 1 2 2 1 1 . . 1∑

∑

∑

∑

∑

∑

∑

− − − = x x n y y n x y x y n ryx( )

[

]

[

(

)

2]

2 2 2 2 2 2 2 . . 2∑

∑

∑

∑

∑

∑

∑

− − − = x x n y y n x y x y n ryx(

)

[

]

[

(

)

2]

2 2 2 2 1 2 1 2 1 2 1 . . 2 1∑

∑

∑

∑

∑

∑

∑

− − − = x x n x x n x x x x n rx xKorelasi parsial dalam regresi berganda digunakan untuk melihat besarnya hubungan antara kedua variabel bebas dari variabel yang lain. Koefisien korelasi yang menghubungkan antara dua variabel seperti ry.x1 ry.x2, dan rx1.x2 yang menggambarkan hubungan antara y dan x1y

dengan x2.x1 dengan x2 koefisien korelasi demikian dikenal dengan koefisien korelasi tingkat

nol. Pada regresi berganda koefisien korelasi dilambangkan dengan R, koefisien ini menggambarkan hubungan antara y dengan x1 dan x2 sekaligus. Korelasi parsial

dilambangkan dengan ry.x1.x2 yang menyatakan hubungan antara y dengan x1 dimana x2

dianggap tetap dan ryx2.x1 yang menyatakan hubungan y dengan x2 dimana y dianggap tetap.

Rumus Korelai Parsial sederhana sebagai berikut:

(

)(

1 2)

2 2 2 . . . . . . 1 . 1 . 2 1 2 1 2 1 x x r x y r r r r ryx x yx yx x x − − − =(

)(

1 2)

2 1 2 . . . . . . 1 . 1 . 1 2 2 2 1 2 x x r x y r r r r ryx x yx yx x x − − − =(

)(

2)

2 1 2 . . . . . . 1 . 1 . 2 2 2 1 2 1 x y r x y r r r r rx x y x x yx yx − − − = Tabel 3 KorelasiNilai Kriteria Korelasi 0

0 - 0.5 0.5 - 0.8

0.8 - 1 1

Tidak ada korelasi Korelasi lemah Korelasi sedang Korelasi kuat Korelasi sempurna

Dari olah data korelasi parsial diperoleh bahwa :

7. Hubungan antara arus kas dengan dividen kas sebesar 0.7724 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang sedang.

8. Hubungan antara skala perusahaan dengan dividen kas sebesar 0.5561 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang sedang.

9. Hubungan antara struktur permodalan dengan dividen kas sebesar 0.3607 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang lemah.

10. Hubungan antara pertumbuhan perusahaan dengan dividen kas sebesar 0.6172 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang sedang.

11. Hubungan antara harga saham dengan dividen kas sebesar 0.0060 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang lemah.

12. Hubungan antara jumlah pemegang saham dengan dividen kas sebesar 0.3043 dan (28) merupakan derajat kebebasan yaitu n-2 (30-2), menunjukkan korelasi yang lemah.

Kesimpulannya adalah arus kas, skala perusahaan, dan pertumbuhan perusahaan menunjukkan hubungan yang sedang, sedangkan struktur permodalan, harga saham, dan jumlah pemegang saham berkorelasi lemah.

Sedangkan rumus korelasi berganda sebagai berikut: R = R2

Apabila nilai koefisien korelasi lebih besar dari 0,5 berarti menunjukkan hubungan yang kuat, dan apabila lebih kecil dari 0,5 berarti menunjukkan hubungan yang lemah. Dari hasil pengolahan data diperoleh nilai R2 = 0.806 maka nilai korelasi berganda R = R2 yaitu R =

806 .

0 = 0.898 atau pada model summary R sebesar 0.898. Dari hasil tersebut berarti menunjukkan hubungan yang kuat.

Tabel 4

korelasi parsial jenjang nihil

CD CASH TA LEVER

AGE

SALES STOCK SHA RE CD 1 CASH .7724 1 TA .5561 .8857 1 LEVERA GE .3607 .2490 .1348 1 SALES .6172 .9084 .9944 .1427 1

STOCK -.0060 .0226 .0176 -.1947 .0193 1

SHARE -.3043 -.3613 -.1565 .2462 -.1925 -.2913 1

M. Uji Multikolinearitas dan Autokorelasi

Uji multikolinearitas untuk mengetahui apakah ada korelasi yang signifikan diantara variabel independen yang digunakan. Untuk mendeteksi adanya multikolinearitas digunakan dengan menganalisa nilai VIF (varian inflanation factor) untuk masing-masing variabel independen. Jika VIF lebih besar dari 10 maka terjadi multikolinearitas. Dari hasil pengolahan data diperoleh sebagai berikut : Untuk arus kas (10.081), skala perusahaan (111.658), dan pertumbuhan perusahaan (134.041) karena lebih besar dari 10 maka ketiga variabel tersebut (arus kas, skala perusahaan, dan pertumbuhan perusahaan) memiliki hubungan multikolinearitas, sedangkan struktur permodalan (1.463), harga saham (1.125), dan jumlah pemegang saham (1.903) karena lebih kecil dari 10 maka struktur permodalan, harga saham dan jumlah pemegang saham tidak memiliki hubungan multikolinearitas.

Sedangkan uji autokorelasi untuk mengetahui apakah sebuah model regresi linear ada korelasi. Uji autokorelasi dengan menggunakan Durbin-Watson (DW). Ketentuan untuk uji autokorelasi dengan menggunakan Durbin-Watson (DW) adalah :

a. 1.65 < DW < 2.35 tidak terjadi autokorelasi

b. 1.21 < DW < 1.65 atau 2.35 < DW < 2.79 tidak dapat disimpulkan c. DW < 1.21 atau DW > 2.79 terjadi autokorelasi

Dari hasil olah data dengan SPSS 10 DW pada model summary diketahui nilai DW = 1.783 dimana terletak antara 1.65 < DW < 2.35 dengan demikian kesimpulannya bahwa tidak terjadi autokorelasi.

N. Koefisien Determinasi (R2)

Koefisien determinasi merupakan ukuran umum yang digunakan untuk mengetahui ketepatan model regresi karena angka ini menunjukkan seberapa besar kontribusi variabel bebas terhadap variasi variabel tidak bebas. Rumus koefisien determinasi adalah:

R2= ∑ (ỷ-ỹ)2 = SS Regresi ,

∑ (y-ỹ)2 SS Total

Nilai R2 = 0 ≤ R2 ≤ 1

Dari hasil olah data statistik pada model summary diperoleh R2 = 0.806 artinya variabel dependen (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) dapat menerangkan variabilitas sebesar 80.6% dari variabilitas dividen kas, sedangkan sisanya sebesar 19.4% diterangkan oleh variabel lain. R2 merupakan koefisien determinasi.

O. Uji T

Uji t digunakan untuk mengetahui apakah ada pengaruh masing-masing variabel bebas terhadap dividen kas. Rumus uji t adalah:

t-hitung= bi

σ1

Hipotesis :

Ho = tidak ada pengaruh masing-masing variabel bebas terhadap dividen kas Hi = ada pengaruh masing-masing variabel bebas terhadap dividen kas Ketentuan uji t :

Berdasarkan nilai t adalah :

Jika t hitung < t tabel maka Hoditerima Jika t hitung > t tabel maka Hoditolak

Berdasarkan tingkat probabilitas : Jika Sig > α maka Hoditerima Jika Sig < α maka Ho ditolak 1. Uji koefisien arus kas :

Berdasarkan nilai t :

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (2.697) > t tabel (23; 0.05)

1.714 karena t hitung lebih besar dari t tabel maka Ho ditolak artinya ada pengaruh variabel arus kas terhadap dividen kas.

Berdasarkan tingkat probabilitas :

Asymp Sig (0.013) < 0.05 karena nilai sig lebih kecil dari taraf signifikansi maka Ho ditolak artinya ada pengaruh variabel arus kas terhadap dividen kas.

Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho ditolak artinya ada pengaruh yang signifikan antara arus kas terhadap dividen kas.

2. Uji koefisien skala perusahaan : Berdasarkan nilai t

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (-4.218) > t tabel (23; 0.05)

1.714 karena nilai t hitung lebih besar dari t tabel maka Hoditolak artinya ada pengaruh variabel skala perusahaan terhadap dividen kas.

Asymp Sig (0.000) < 0.05 karena nilai sig lebih kecil dari taraf signifikansi maka Ho ditolak artinya ada pengaruh variabel skala perusahaan terhadap dividen kas .

Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho ditolak artinya ada pengaruh yang signifikan antara skala perusahaan terhadap dividen kas.

3. Uji koefisien struktur permodalan : Berdasarkan nilai t

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (1.224) < t tabel (23; 0.05)

1.714, karena nilai t hitung lebih kecil dari t tabel maka Hoditerima artinya tidak ada pengaruh variabel struktur permodalan terhadap dividen kas.

Berdasarkan tingkat probabilitas :

Asymp Sig (0.233) > 0.05 karena nilai sig lebih besar dari taraf signifikansi maka Ho diterima artinya tidak ada pengaruh variabel struktur permodalan terhadap dividen kas. Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho diterima artinya tidak ada pengaruh yang signifikan antara struktur permodalan terhadap dividen kas.

4. Uji koefisien pertumbuhan perusahaan : Berdasarkan nilai t :

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (3.732) > t tabel (23; 0.05)

1.714 karena nilai t hitung lebih besar dari niali t tabel maka Ho ditolak artinya ada pengaruh variabel pertumbuhan perusahaan terhadap dividen kas.

Asymp Sig (0.001) < 0.05 karena nilai sig lebih kecil dari nilai taraf signifikansi maka Ho ditolak artinya ada pengaruh variabel pertumbuhan perusahaan terhadap dividen kas. Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho ditolak artinya ada pengaruh yang signifikan antara pertumbuhan perusahaan terhadap dividen kas.

5. Uji koefisien harga saham : Berdasarkan niali t :

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (0.207) < t tabel (23; 0.05)

1.714 karena nilai t hitung lebih kecil dari t tabel maka Ho diterima artinya tidak ada pengaruh variabel harga saham terhadap dividen kas.

Berdasarkan tingkat probabilitas ;

Asymp Sig (0.838) > 0.05 karena nilai sig lebih besar dari taraf signifikansi maka Ho diterima artinya tidak ada pengaruh variabel harga saham terhadap dividen kas.

Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho diterima artinya tidak ada pengaruh yang signifikan antara harga saham terhadap dividen kas.

6. Uji koefisien jumlah pemegang saham : Berdasarkan nilai t :

Dari hasil SPSS pada taraf signifikansi 5% diperoleh t hitung (0.593) < t tabel (23; 0.05)

1.714 karean nilai t hitung lebih kecil dari nilai t tabel maka Hoditerima artinya tidak ada pengaruh variabel jumlah pemegang saham terhadap dividen kas.

Asymp Sig (0.588) > 0.05 karena nilai sig lebih besar dari taraf signifikansi maka Ho diterima artinya tidak ada pengaruh variabel jumlah pemegang saham terhadap dividen kas.

Kesimpulan :

Dari hasil analisa tersebut dapat disimpulkan bahwa Ho diterima artinya tidak ada pengaruh yang signifikan antara jumlah pemegang saham terhadap dividen kas.

Maka kesimpulannya adalah dari enam faktor-faktor yang dianggap mempengaruhi dividen kas hanya arus kas, skala perusahaan, dan pertumbuhan perusahaan yang mempengaruhi jumlah dividen kas, sedangkan struktur permodalan, harga saham, dan jumlah pemegang saham tidak mempengaruhi jumlah dividen kas. Hasil uji t dapat dilihat pada model koefisien.

P. Uji F

Uji F digunakan untuk mengetahui apakah semua variabel bebas (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) secara bersama-sama mempengaruhi dividen kas.

Rumus Uji F adalah Fhitung = R2 ⁄ (k-1)

(1- R2) ⁄ (n-k Hipotesis :

Ho = tidak ada pengaruh antara variabel independen terhadap variabel dependen Hi = ada pengaruh variabel independen terhadap variabel dependen

Ketentuan uji F : Berdasarkan nilai F

Jika F hitung > F tabel maka Hoditolak

Berdasarkan tingkat probabilitas : Jika Sig > α maka Hoditerima Jika Sig < α maka Hoditolak Berdasarkan nilai F :

Dari hasil SPSS pada taraf signifikansi 5% F hitung (15.936) > F tabel (6; 23; 0.05) 2.53 karena

nilai F hitung lebih besar dari nilai F tabel maka Hoditolak artinya ada pengaruh variabel independen (arus kas, skala perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham) terhadap variabel dependen (dividen kas).

Berdasarkan tingkat probabilitas :

Sig (0.000) < 0.05 karena nilai sig lebih kecil dari nilai taraf signifikansi maka Ho ditolak. Hal ini dapat dilihat pada model anova.

Kesimpulan :

Dari analisa tersebut dapat disimpulkan bahwa variabel independen (arus kas, skala perusahaan, pertumbuhan perusahaan, struktur permodalan, harga saham, dan jumlah pemegang saham secara bersama-sama mempengaruhi jumlah dividen kas.

Q. Hasil analisis Regresi

Hasil analisa data dari 30 perusahaan manufaktur dengan menggunakan metode analisa regresi linear mengenai pengaruh dari variabel independen (arus kas, skala perusahaan, struktur permodalan, pertumbuhan perusahaan, harga saham, dan jumlah pemegang saham) dapat dilihat pada tabel analisa regresi. Hasil analisa regresi tersebut

dipergunakan untuk melihat apakah ada gejala multikolinearitas, dan autokorelasi dalam persamaan tersebut. Tabel 5 Analisa Regresi Underst andardiz ed coefficie nts standard ized coefficie nts t sig Colinearit y ststistics model B Std. Error

Beta Tolerance VIF

1 Constant -182920. 973 192369. 713 -.951 .35 2 CASH .594 .220 .786 2.69 7 .01 3 .099 10.08 1 TA -.276 .066 -4.092 -4.21 8 .00 0 .009 111.6 58 LEVER AGE 241398. 133 197223. 680 .136 1.22 4 .23 3 .684 1.463 SALES .207 .056 3.967 3.73 2 .00 1 .007 134.0 41 STOCK .924 4.468 .020 .207 .83 8 .889 1.125 SHARE 27191.6 54 45824.7 64 .075 .593 .55 9 .526 1.903 a Dependent Variable: CD

Sehingga dari hasil analisa regresi tersebut dapat diperoleh rumus analisa regresi sebagai berikut:

CASH DIVIDEND (CD) = -182.920,973 + 0,594 - 0,276 + 241.398,133 + 0,207 + 0,924 + 27.191,654