BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Pengertian Bank

Pierson (dalam Hasibuan, 2009:1) memberikan definisi “Bank is a company which accept credit, but didn’t give credit” (bank adalah badan usaha yang menerima kredit tetapi tidak memberikan kredit). Teori Pierson ini menyatakan bahwa bank dalam operasionalnya hanya bersifat pasif saja, yaitu hanya menerima titipan uang saja.

Pendapat yang berbeda dikemukakan oleh Stuart (dalam Hasibuan, 2009:2) yang berpendapat bahwa “Bank is a company who satisfied other people by a giving credit with the money they accept as gamble to the other, eventhought they should supply the new money” (bank adalah badan usaha yang wujudnya memuaskan keperluan orang lain, dengan memberikan kredit berupa uang yang diterimanya dari orang lain, sekalipun dengan jalan mengeluarkan uang baru kertas atau logam). Jadi bank dalam hal ini telah melakukan operasi pasif dan aktif, yaitu mengumpulkan dana dari masyarakat yang kelebihan dana (Surplus Spending Unit – SSU) dan menyalurkan kredit kepada masyarakat yang membutuhkan dana (Defisit Spending Unit – DSU).

Kasmir (2012:25) mengemukakan bank adalah tempat untuk melakukan transaksi yang berhubungan dengan keuangan seperti tempat mengamankan uang,

melakukan investasi, pengiriman uang, melakukan pembayaran atau melakukan penagihan.

2.1.2 Usaha Pokok Perbankan

Bank pada dasarnya merupakan perantara antara Surplus Spending Unit (SSU) dengan Defisit Spending Unit (DSU). Kegiatan bank yang bisa disebut dengan usaha pokok bank didasarkan atas empat hal pokok, yaitu: (Hasibuan, 2009:172)

1. Denomination Divisibility

Artinya bank menghimpun dana dari SSU yang masing-masing nilainya relatif kecil, tetapi secara keseluruhan jumlahnya akan sangat besar. Dengan demikian, bank dapat memenuhi permintaan DSU yang membutuhkan dana tersebut dalam bentuk kredit.

2. Maturity Flexibility

Artinya bank dalam menghimpun dana menyelenggarakan bentuk-bentuk simpanan yang bervariasi jangka waktu penarikannya, seperti rekening giro, rekening koran, deposito berjangka, sertifikat deposito, buku tabungan, dan sebagainya. Penarikan simpanan yang dilakukan SSU juga bervariasi sehingga ada dana yang mengendap. Dana yang mengendap inilah yang dipinjam oleh DSU dari bank yang bersangkutan. Pembayaran kredit kepada DSU harus didasarkan atas yuridis atau ekonomis.

3. Liquidity Transformation

Artinya dana yang disimpan oleh para penabung (SSU) kepada bank umumnya bersifat likuid. Karena itu, SSU dapat dengan mudah mencairkannya sesuai dengan bentuk tabugannya. Untuk menjaga likuiditas, bank diharuskan menjaga dan mengendalikan posisi likuiditas / giro wajib minimumnya. Giro wajib minimum ini ditetapkan oleh Bank Indonesia dengan memperhitungkan jumlah uang beredar agar seimbang dengan volume perdagangan. Dengan seimbangnya jumlah uang beredar, diharapkan nilai tukar dapat menjadi relatif stabil.

4. Risk Diversification

Artinya bank dalam menyalurkan kredit kepada banyak pihak atau debitur dan sektor-sektor ekonomi yang beraneka macam, sehingga risiko yang dihadapi bank dengan cara menyebarkan kredit semakin kecil.

2.1.3 Pengertian Modal Bank dan Fungsi Modal

Menurut Pandia (2012:28), secara umum pengertian modal adalah uang yang ditanamkan oleh pemiliknya sebagai pokok untuk memulai usaha maupun untuk memperluas (besar) usahanya yang dapat menghasilkan sesuatu guna menambah kekayaan. Pengelolaan modal bagi bank agak berbeda pada usaha industri maupun bisnis perdagangan lainnya. Modal merupakan faktor penting dalam bisnis perbankan, namun modal hanya membiayai sebagian kecil dari harta bank.

Modal bank terdiri dari dua elemen yaitu modal sendiri (primary capital) dan modal tambahan (secondary capital). Modal sendiri adalah modal yang digolongkan sebagai ”senior capital” yakni modal yang diperoleh dari saham preferen dan obligasi. Titipan tidak termasuk dalam pengertian modal, walaupun sebagian besar harta bank dibiayai dengan titipan atau simpanan masyarakat.

Keberhasilan suatu bank bukan terletak pada jumlah modal yang dimilikinya, tetapi lebih didasarkan kepada bagaimana bank tersebut mempergunakan modal itu untuk menarik sebanyak mungkin dana atau simpanan masyarakat yang kemudian disalurkannya kembali kepada masyarakat yang membutuhkannya sehingga membentuk pendapatan bagi bank tersebut.

Pandia (2012:29) menjelaskan fungsi modal sebagai berikut: 1. Fungsi melindungi (protective function)

Yang dimaksud disini adalah melindungi kerugian para penyimpan atau penitip uang bila terjadi likuidasi, sehingga kerugian tersebut tidak dibebankan kepada penyimpan (deposannya), tetapi menjadi beban dan tanggung jawab para pemegang saham.

2. Menarik dan mempertahankan kepercayaan masyarakat

Bank merupakan lembaga kepercayaan sehingga kepercayaan bagi bank merupakan aset tersendiri bagi bank yang perlu dipelihara dan dikembangkan. Untuk mempertahankan, menumbuhkan dan mengembangkan kepercayaan masyarakat, bank perlu mempunyai modal sendiri. Para calon nasabah akan menitipkan uangnya di bank bila mereka menaruh kepercayaan kepada bank tersebut dan kepercayaan ini timbul antara lain berdasarkan pada modal yang

dimiliki bank, sehingga kepercayaan masyarakat merupakan modal utama bagi bank dalam menjalankan operasinya.

3. Fungsi operasional (operational functions)

Pengeluaran-pengeluaran pendahuluan seperti pengurusan izin pendirian, pembuatan akta notaris, biaya-biaya organisasi, pembelian tanah dan bangunan, peralatan atau inventaris, sewa tempat dan pegeluaran lainnya tidak bisa dibayar dengan simpanan masyarakat tetapi harus dengan modal sendiri. 4. Menanggung risiko kredit (buffer to absorb occasional operating losses)

Kredit atau pinjaman yang diberikan bank sebagian besar sumber dananya berasal dari simpanan masyarakat. Sehingga kemungkinan akan timbul risiko di kemudian hari yakni jika nasabah peminjam tidak dapat mengembalikan kredit tersebut sesuai dengan waktu yang diperjanjikan atau dengan kata lain macet. Bila hal ini terjadi maka bukan para penyimpan dana yang harus memikul kerugian tersebut melainkan pihak bank itu sendiri. Dalam hal inilah modal bank berfungsi sebagai penanggung risiko kredit.

5. Sebagai tanda kepemilikan (owner)

Modal merupakan salah satu tanda kepemilikan bank misalnya saham, apakah bank tersebut milik pemerintah, swasta nasional, swasta asing atau campuran dapat dilihat siapa penyetor modalnya.

6. Memenuhi ketentuan atau perundang-undangan

Menurut Peraturan Bank Indonesia Nomor 9/16/PBI/2007 bank yang tidak memenuhi jumlah modal inti minimum sampai 31 Desember 2010 wajib membatasi kegiatan usahanya seperti:

a. Tidak melakukan kegiatan usaha sebagai Bank Umum Devisa.

b. Membatasi penyediaan dana per debitur dan atau perkelompok peminjam dengan plafon atau baki debet paling tinggi Rp500.000.000

c. Membatasi jumlah maksimum dana pihak ketiga yang dapat dihimpun bank sebesar 10 kali modal inti.

d. Menutup seluruh jaringan kantor bank yag berada di luar wilayah provinsi kantor pusat bank.

Sementara itu bagi bank yang sudah beroperasi diwajibkan untuk memelihara rasio kecukupan modal (Capital Adequacy Ratio) yang didasarkan pada ketentuan Bank for International Settlements (BIS) yaitu sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR).

2.1.4 Pengertian Laporan Keuangan

Menurut IAI (dalam SAK, 2010:1), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2010:2), laporan keuangan pada dasarnya adalah hasil dan proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan.

Sama seperti lembaga atau perusahaan non-bank, untuk mengetahui kondisi keuangan suatu bank, dapat dilihat laporan keuangan yang disajikan oleh suatu bank secara periodik. Laporan ini juga sekaligus menggambarkan kinerja bank selama periode tersebut. Laporan ini sangat berguna terutama bagi pemilik, manajemen, pemerintah, dan masyarakat sebagai nasabah, guna mengetahui kondisi bank tersebut pada waktu tertentu. Setiap laporan yang disajikan akan dibuat sesuai dengan prinsip akuntansi yang berlaku umum dan standar yang telah ditetapkan. Aturan mengenai laporan keuangan Bank Indonesia ditetapkan dalam SAK No.31 terdiri dari:

1. Neraca

2. Laporan Komitmen dan Kontijensi 3. Laporan Laba Rugi

4. Laporan Arus Kas

5. Catatan atas laporan keuangan

6. Laporan Keuangan Gabungan dan Konsolidasi

2.1.5 Tujuan Laporan Keuangan

Menurut IAI (dalam SAK, 2010:3), tujuan laporan keuangan adalah menyediakan informasi menyangkut posisi keuangan, kinerja serta perubahan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Munawir (2010:20), tujuan utama laporan keuangan adalah memberikan informasi yang relevan kepada pihak-pihak di luar perusahaan. Pada

tahun 1978 FASB mengeluarkan pernyataan resmi tentang tujuan laporan keuangan. Secara garis besar, tujuan utama laporan keuangan dari pernyataan tersebut menyatakan bahwa laporan keuangan harus memberikan informasi sebagai berikut:

1. Yang bermanfaat bagi investor maupun calon investor dan kreditur dalam mengambil keputusan investasi dan keputusan kredit yang rasional.

2. Yang menyeluruh kepada mereka yang mempunyai pemahaman yang memadai.

3. Tentang bisnis maupun aktivitas ekonomi suatu entitas bagi yang mengingikan untuk mempelajari informasi tersebut.

4. Tentang sumber daya ekonomi milik perusahaan asal sumber daya tersebut, serta pengaruh transaksi atau kejadian yang merubah sumber daya dan hak atas sumber daya tersebut.

5. Tentang kinerja keuangan perusahaan dalam satu periode.

6. Untuk membantu pemakai laporan keuangan dalam mengakses jumlah, aktual dan ketidakpastian penerimaan kas dan dividen atau bunga dan penerimaan dari penjualan atau penarikan kembali surat berharga atau pinjaman.

2.1.6 Analisis Laporan Keuangan

Pengertian analisis laporan keuangan menurut Harahap (2009:190) adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dengan yang lain, baik antara data kuantitatif maupun data non-kuantitatif

dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Menurut Prastowo dan Juliaty (2010:30), secara harfiah analisis laporan keuangan terdiri atas dua kata, yaitu analisis dan laporan keuangan, ini berarti juga bahwa analisis laporan keuangan merupakan suatu kegiatan menganalisis laporan keuangan suatu perusahaan.

2.1.7 Bentuk Penggabungan Usaha

Posisi perusahaan dapat diperkuat dengan melakukan penggabungan usaha. Menurut Kasmir (2012:55) ada tiga bentuk penggabungan usaha yang dapat dipilih atau yang biasa dilakukan di Indonesia adalah sebagai berikut: 1. Akuisisi

Akuisisi merupakan pengambilalihan kepemilikan suatu bank yang berakibat beralihnya pengendalian terhadap bank. Dalam penggabungan dengan bentuk akuisisi, biasanya nama bank yang diakuisisi tidak berubah dan yang berubah hanyalah kepemilikannya. Misalnya, Bank A diakuisisi oleh Bank B, maka nama Bank A tidak berubah dan yang berubah adalah kepemilikannya saja, yaitu menjadi milik Bank B.

2. Konsolidasi

Konsolidasi merupakan penggabungan dari dua bank atau lebih dengan cara mendirikan bank baru dan membubarkan bank-bank tersebut tanpa melikuidasi terlebih dahulu. Misalnya, Bank X melakukan konsolidasi dengan

Bank Y, maka nama kedua bank tersebut dibubarkan dan menamakan bank yang baru, misalnya Bank ABC.

3. Merger

Merger merupakan penggabungan dari dua bank atau lebih dengan cara tetap mempertahankan berdirinya salah satu dari bank dan membubarkan bank-bank lainnya tanpa melikuidasi terlebih dahulu. Penggabungan tersebut dapat dilakukan dengan cara menggabungkan seluruh saham bank lainnya yang ikut bergabung menjadi satu dengan bank yang dipilih untuk dijadikan bank yang akan dipertahankan. Biasanya bank hasil merger memakai salah satu nama yang dipilih secara bersama. Misalnya, Bank A melakukan merger dengan Bank B dan disepakati memakai nama Bank A, maka nama Bank B diganti menjadi Bank A.

Untuk mengadakan penggabungan bank, baik bank penggabungan secara merger, konsolidasi atau akuisisi dapat dilakukan atas:

1. Inisiatif bank yang bersangkutan 2. Permintaan Bank Indonesia

3. Inisiatif badan khusus yang bersifat sementara dalam rangka penyehatan bank.

2.1.8 Motif-Motif Utama Merger

Menurut Hariyani, Serfianto, Serfiyani (2011:13), motif-motif utama dibelakang merger perusahaan yaitu:

1. Motif Ekonomi

Tujuan perusahaan dalam perspektif manajemen keuangan adalah seberapa besar perusahaan mampu menciptakan nilai (value creation) bagi perusahaan dan pemegang saham. Merger memiliki motif ekonomi yang tujuan jangka panjangnya adalah untuk mencapai peningkatan nilai tersebut. Motif strategis juga termasuk motif ekonomi ketika aktivitas merger dilakukan untuk mencapai posisi strategis perusahaan agar memberikan keunggulan yang kompetitif bagi perusahaan. Biasanya perusahaan melakukan merger dan akuisisi untuk mendapatkan economies of scale dan economies of scope

2. Motif Sinergi

Salah satu motivasi utama perusahaan melakukan merger adalah menciptakan sinergi. Sinergi merupakan nilai keseluruhan perusahaan setelah merger yang lebih besar daripada penjumlahan nilai masing-masing perusahaan sebelum merger. Pengaruh sinergi bisa timbul dari empat sumber, antara lain penghematan operasi, penghematan keuangan, perbedaan efisiensi, peningkatan penguasaan pasar.

3. Motif Diversifikasi

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan melalui merger. Diversifikasi dimaksud untuk mendukung aktivitas bisnis dan operasi perusahaan untuk mengamankan posisi bersaing. Akan tetapi jika melakukan diversifikasi yang semakin jauh dari bisnis semula, maka perusahan tidak lagi berada pada koridor yang mendukung kompetensi inti (core competition). Disamping memberikan manfaat transfer teknologi dan

pengalokasian modal, diversivikasi juga membawa kerugian yaitu adanya subsidi silang.

4. Motif Nonekonomi

Aktivitas merger terkadang dilakukan bukan untuk kepentingan ekonomi saja tetapi juga untuk kepentingan yang bersifat nonekonomi, seperi prestice dan ambisi. Motif nonekonomi bisa berasal dari manajemen perusahaan atau pemilik perusahaan.

Merger diharapkan akan dapat meningkatkan kinerja keuangan perusahaan. Hal ini seperti yang pendapat Moin (2010:308) yang menyatakan bahwa segera setelah merger, ukuran perusahaan dengan sendirinya bertambah besar karena aset, kewajiban dan ekuitas perusahaan digabung bersama. Dasar logik dari pengukuran berdasar akuntansi adalah bahwa jika “size” bertambah besar ditambah dengan sinergi yang dihasilkan dari gabungan aktivitas-aktivitas yang simultan, maka laba perusahaan juga semakin meningkat. Oleh karena itu kinerja perusahaan pasca merger seharusnya semakin baik dibandingkan dengan sebelum merger.

2.1.9 Kebijakan Kepemilikan Tunggal (Single Presence Policy)

Kepemilikan tunggal adalah suatu kondisi dimana suatu pihak hanya menjadi pemegang saham pengendali pada satu bank. Peraturan Bank Indonesia nomor: 8/16/PBI/2006 pasal 1, nomor 3, menjelaskan pemegang saham pengendali adalah badan hukum dan atau perorangan dan atau kelompok usaha yang:

1. Memiliki saham bank sebesar 25% atau lebih dari saham yang dikeluarkan bank dan mempunyai hak suara.

2. Memiliki saham bank kurang dari 25% dari jumlah saham yang dikeluarkan bank dan mempunyai hak suara namun dapat dibuktikan telah melakukan pengendalian bank baik secara langsung maupun tidak langsung.

Ketentuan mengenai single presence policy dikecualikan bagi (Peraturan Bank Indonesia nomor: 8/16/PBI/2006, pasal 2, ayat 2):

1. Pemegang saham pengendali pada dua bank yang masing-masing melakukan kegiatan usaha dengan prinsip yang berbeda, yakni secara konvensional dan berdasarkan prinsip syariah.

2. Pemegang saham pengendali pada dua bank yang salah satunya merupakan bank campuran (joint venture bank).

3. Bank holding company, badan hukum yang dibentuk dan atau dimiliki oleh pemegang saham pengendali untuk mengkonsolidasikan dan mengendalikan secara langsung seluruh aktivitas bank-bank yang merupakan anak perusahaannya.

Penerapan kebijakan kepemilikan tunggal, termasuk kewajiban penyesuaian struktur kepemilikan bagi pemegang saham pengendali yang telah mengendalikan lebih dari satu bank, memberikan pengecualian bagi kantor cabang bank asing dan bank campuran. Mengingat Indonesia terikat pada komitmen yang telah diberikan dalam perjanjian perputaran Uruguay pada forum World Trade Organization untuk tetap menghargai kehadiran pihak asing dalam bentuk kantor cabang bank asing dan bank campuran (joint venture bank).

Pihak-pihak yang telah menjadi pemegang saham pengendali pada lebih dari satu bank, wajib melakukan penyesuaian struktur kepemilikan sebagai berikut (Peraturan Bank Indonesia nomor: 8/16/PBI/2006, pasal 3, ayat 1):

1. Mengalihkan sebagian atau seluruh kepemilikan sahamnya pada salah satu atau lebih bank yang dikendalikannya kepada pihak lain sehingga yang bersangkutan hanya menjadi bagian pemegang saham pengendali pada satu bank.

2. Melakukan merger atau konsolidasi atas bank-bank yang dikendalikannya. 3. Membentuk perusahaan induk di bidang perbankan (holding company)

dengan:

a. Mendirikan badan hukum baru sebagai bank holding company.

b. Menunjuk salah satu bank yang dikendalikannya sebagai bank holding company.

Penyesuaian struktur kepemilikan dilakukan dalam jangka waktu paling lambat akhir Desember 2010. Berdasarkan permintaan pemegang saham pengendali dan bank-bank yang dikendalikannya, Bank Indonesia dapat memberikan perpanjangan jangka waktu penyesuaian struktur kepemilikan apabila menurut penilaian Bank Indonesia kompleksitas permasalahannya yang tinggi dihadapi pemegang saham pengendali atau bank-bank yang dikendalikannya menyebabkan penyesuaian struktur kepemilikan tidak dapat diselesaikan dalam jangka waktu tersebut (Peraturan Bank Indonesia nomor: 8/16/PBI/2006, pasal 7, ayat 1 dan 2).

2.1.10 Kinerja Keuangan Bank

Febriyani dan Zulfadin (2003:42, dalam Dijkgraaf, 2012:16), mengemukakan kinerja keuangan perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Kinerja bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasinya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi, maupun sumber daya manusia. Kinerja menunjukkan hubungan antara kelemahan dan kekuatan suatu perusahaan. Kekuatan perusahaan harus diketahui agar dapat dimanfaatkan secara efektif dan efisien, sedangkan kelemahan harus diketahui agar dapat dilakukan langkah-langkah perbaikan.

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan karena kinerja keuangan merupakan cerminan dari kemampuan perusahaan dalam memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan baik informasi mengenai jumlah dan jenis aktiva, kewajiban (utang), serta modal yang kesemuanya tergambar dalam neraca. Laporan keuangan juga memberikan gambaran hasil usaha perusahaan dalam suatu periode tertentu yang dikeluarkan dalam laporan keuangan. Kemudian laporan keuangan juga memberikan arus kas suatu perusahaan yang tergambar dalam laporan arus kas. Masing-masing laporan keuangan memiliki tujuan tersendiri.

2.1.11 Penggunaan Rasio CAMEL dalam Penilaian Kinerja Bank

Penilaian kinerja atau kesehatan akan berpengaruh terhadap kemampuan bank dan loyalitas nasabah terhadap bank yang bersangkutan. Untuk menilai kesehatan suatu bank dapat diukur dengan menggunakan rasio CAMEL. Dalam kamus perbankan (Institut Bankir Indonesia) tahun 1999 dikatakan bahwa CAMEL adalah aspek yang paling banyak berpengaruh terhadap kondisi keuangan bank yang mempengaruhi pula tingkat kesehatan bank karena CAMEL merupakan tolak ukur yang menjadi obyek pemeriksaan bank yang dilakukan oleh pengawas bank. Hal inilah yang mendasari penggunaan rasio CAMEL dalam penelitian ini. Penilaian kinerja perbankan dengan rasio CAMEL diharapkan dapat memberikan penilaian terhadap keadaan bank yang bersangkutan secara menyeluruh.

Adapun komponen pengukur kinerja bank melalui rasio CAMEL adalah sebagai berikut:

1. Aspek Permodalan (Capital)

Martono (2012:88), mengemukakan pada aspek penilaian ini yang dinilai adalah permodalan yang didasarkan Capital Adequacy Ratio (CAR) yang telah ditetapkan oleh Bank Indonesia. Permodalan yang cukup adalah berkaitan dengan penyediaan modal sendiri yang diperlukan untuk menutup risiko yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung risiko serta untuk membiayai penanaman dalam benda tetap dan inventaris.

Perhitungan CAR sesuai dengan standar Bank Indonesia adalah sebagai berikut: (Martono, 2012:90)

CAR = 100% ATMR Jumlah Modal Jumlah ...(1) Keterangan:

a. Modal adalah harta yang dimiliki oleh bank yang bersangkutan

b. ATMR (Aktiva Tertimbang Menurut Risiko) adalah aktiva yang tercantum dalam neraca tercermin dalam kewajiban yang bersifat kesinambungan dan atau komitmen yang disediakan bank bagi pihak ketiga. Dalam menghitung ATMR terhadap masing-masing pos aktiva diberikan bobot risiko yang besarnya didasarkan pada golongan nasabah penjamin serta sifat agunan.

Pemerintah selalu menganjurkan kepada kalangan perbankan agar memperhatikan ketentuan pemerintah dalam hal permodalan terutama menyangkut Capital Adequacy Ratio (CAR) yang mengindikasikan kekuatan permodalan perbankan Indonesia. Perhitungan CAR ini sesuai dengan Surat

Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001. Bank yang dianggap sehat adalah bank yang memiliki CAR di atas 8% dengan bobot perhitugan 25%.

2. Kualitas Aset (Assets Quality)

Pandia (2012:225), mengemukakan bahwa aset adalah hal yang tidak kalah pentingnya dibandingkan dengan modal, karena aset menopang jalannya usaha bank. Perhitungan rasio kualitas aktiva dapat dihitung dengan menggunakan rumus Bad Debt Ratio yaitu Aktiva Produktif Yang Diklasifikasikan (APYD) dibandingkan dengan total Aktiva Poduktif yaitu:

Bad Debt Ratio = 100%

Produktif Aktiva

APYD ...(2) Aktiva Produktif adalah earning assets yaitu penanaman dana bank dalam bentuk kredit, surat berharga, penyertaan, dan penanaman lain untuk memperoleh penghasilan. Aktiva Produktif Yang Diklasifikasikan (APYD) adalah aktiva produktif baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian, yang besarnya ditetapkan sebagai berikut :

a. 25% dari Aktiva Produktif yang digolongkan dalam Perhatian Khusus. b. 50% dari Aktiva Produktif yang digolongkan Kurang Lancar.

c. 75% dari Aktiva Produktif yang digolongkan Diragukan. d. 100% dari Aktiva Produktif yang digolongkan Macet. 3. Aspek Manajemen

Penilaian terhadap faktor Manajemen antara lain dilakukan melalui penilaian terhadap penerapan sistem manajemen risiko. Menurut Pandia

(2012:199), Manajemen risiko adalah suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses. Salah satu indikator (rasio) untuk mengukur tingkat risiko bank adalah deposits risk. Deposit risk adalah risiko yang menunjukkan kemungkinan kegagalan bank dalam memenuhi kewajiban kepada para deposannya diukur dengan permodalan yang dimiliki oleh bank yang bersangkutan, kegunaannya untuk mengetahui risiko yang menunjukkan kemungkinan kegagalan bank dalam memenuhi semua kewajiban kepada para deposannya. Di samping itu bank juga dapat mengantisipasi besarnya pinjaman yang dapat diberikan kepada masyarakat (Pandia, 2012:209).

Deposit Risk = 100% Deposits

Total

Capital

Equity ...(3) 4. Rentabilitas (Earning Ability)

Menurut Bank Indonesia yang ditetapkan SK Direksi Bank Indonesia No. 39/KEP/DIR tanggal 12 November 1998 rentabilitas adalah pengukuran tingkat efisiensi kegiatan bank dalam memperoleh laba. Rentabilitas merupakan kemampuan yang penting bagi perusahaan karena tidak hanya sebagai salah satu indikator kesehatan aspek keuangan, rentabilitas juga berguna dalam penentuan return yang cukup sehingga dapat menjaga arus sumber modal yang baik.

Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004 menjelaskan bahwa penilaian terhadap komponen-komponen faktor rentabilitas sebagai berikut:

a. Return on Asstes (ROA)

Return on Asset adalah rasio yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total aset bank. Rasio ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh bank yang bersangkutan. ROA merupakan indikator kemampuan perbankan untuk memperoleh laba atas sejumlah aset yang dimiliki oleh bank. ROA dapat diperoleh dengan cara menghitung rasio antara laba sebelum pajak dengan total aktiva. ROA = 100% Aktiva Total Rata -Rata Pajak Sebelum Laba ...(4) b. Return on Equity (ROE)

Return on Equity adalah rasio yang menunjukkan perbandingan antara laba (setelah pajak) dengan modal (modal inti) bank, rasio ini menunjukkan tingkat prosentase yang dapat dihasilkan. ROE merupakan indikator kemampuan perbankan dalam mengelola modal yang tersedia untuk mendapatkan laba bersih. ROE dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total modal inti (rata-rata). ROE = 100% Inti Modal Rata -Rata Pajak Setelah Laba ...(5) c. Net Interest Margin (NIM)

Net Interest Margin adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih

diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. NIM adalah perbandingan antara pendapatan bunga bersih (Interest Income dikurangi Interest Expenses), kemudian dibagi dengan Average Earning Assets.

NIM = 100% Produktif Aktiva Rata -Rata Bersih Bunga Pendapatan ...(6)

d. Biaya Operasional Pendapatan Operasional (BOPO)

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasioanal. Semakin kecil rasio ini, berarti semakin efisiensi biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya.

BOPO= 100% l Operasiona Pendapatan l Operasiona Biaya ...(7) 5. Aspek Likuiditas

Menurut Pandia (2012:127), rasio likuiditas adalah perbandingan aktiva likuiditas kurang dari satu bulan dengan pasiva kurang dari satu bulan atau jumlah kredit dibagi dana pihak ketiga. Berdasarkan Surat Edaran Bank

Indonesia No. 6/23/DPNP Tahun 2004 menjelaskan bahwa penilaian terhadap komponen-komponen faktor likuiditas sebagai berikut :

a. Cash Ratio

Rasio untuk mengukur kemampuan bank dalam melunasi kewajibannya yang harus segera dibayar dengan harta likuid yang dimiliki bank tersebut. Cash Ratio = 100% Likuid Pasiva Likuid Aktiva ...(8) Keterangan :

1) Aktiva Likuid, yaitu Kas, Giro BI, SBI, Antar-Bank Aktiva (giro, deposit on call, call money)

2) Pasiva Likuid, yaitu Giro, Tabungan, Deposito, Kewajiban Segera, dan Kewajiban pada Bank Lain (giro, deposit on call, call money).

b. Loan to Deposit Ratio (LDR)

Rasio yang menyatakan seberapa jauh bank telah menggunakan uang para penyimpan (depositor) untuk memberikan pinjaman kepada para nasabahnya. Dengan kata lain, jumlah uang yang dipergunakan untuk memberi pinjaman adalah uang yang berasal dari titipan para penyimpan. Penilaian kesehatan likuiditas bank yang berupa Loan to DepositRatio, dengan rumus: LDR = 100% Ketiga Pihak Dana Total Kredit Total ...(9)

Keterangan:

1) Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain).

2) Dana pihak ketiga mencakup giro, tabungan, dan deposito (tidak termasuk antarbank)

2.2 Penelitian Terdahulu

Penelitian sejenis yang pernah dilakukan sebelumnya adalah penelitian yang dilakukan Endah Noer Cahyati (2012) yang berjudul “Analisis Kinerja Keuangan Sebelum dan Setelah Merger Pada PT Bank OCBC NISP Tbk dan Bank OCBC INDONESIA”. Penelitian ini menggunakan rasio keuangan bank diantaranya adalah Cash Ratio, Loan to Deposit Ratio (LDR), Loan to Assets Ratio (LAR), Return on Assets (ROA), Return on Equity (ROE), Biaya Operasional atau Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER), dan Debt to Total Assets Rasio (DTAR). Hasil penelitian ini menjelaskan bahwa hasil uji beda tersebut dapat diketahui bahwa rasio keuangan bank yang menunjukkan signifikan beda antara sebelum dan setelah merger adalah LDR, LAR, NIM, CAR. LDR dan LAR mengalami peningkatan setelah merger, peningkatan tersebut menunjukkan bahwa kemampuan likuiditas Bank OCBC NISP semakin rendah. NIM tahun 2011 meningkat, ini menunjukkan bahwa kemampuan Bank OCBC NISP dalam mengelola aktiva produktifnya guna menghasilkan laba bersih semakin baik. CAR mengalami penurunan yang disebabkan oleh meningkatnya ATMR, sehingga

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung risiko semakin rendah.

Penelitian yang dilakukan Suwardi (2008) yang berjudul “Analisis Kinerja Keuangan Sebelum dan Sesudah Merger pada PD BPR BKK Purwodadi”. Penelitian ini menggunakan sampel yaitu semua BPR BKK Cabang yang melakukan merger tersebut sejumlah 18 BPR BKK Cabang dengan pengambilan data laporan keuangan dua tahun sebelum 31 Desember 2005 (saat tutup buku 2005) dan dua tahun setelah tutup buku 31 Desember 2005.Penelitian ini menggunakan rasio keuangan bank diantaranya adalah Net Interest Margin (NIM), Biaya Operasional atau Pendapatan Operasional (BOPO), Return on Assets (ROA), Non Performing Loans (NPL), dan Loan to Deposit Ratio (LDR).Hasil penelitian ini menjelaskan bahwa secara umum dengan mendasarkan perubahan pada rasio-rasio kinerja keuangan menunjukkan bahwa sesudah merger terjadi peningkatan ROA, penurunan BOPO dan NPL, walaupun NIM terjadi penurunan dan LDR terjadi peningkatan.

Penelitian yang dilakukan Syahrul Syahrifudin (2011) yang berjudul “Analisis Keuangan Konsolidasi Bank Permata Sebelum dan Setelah Merger Sebagai Bank Rekapitalisasi”. Objek penelitian penulis adalah Bank Umum Swasta Nasional yang merger menjadi Bank Permata yang ada di Indonesia. Bank tersebut adalah Bank Artamedia, Bank Bali, Bank Patriot, Bank Prima Express, dan Bank Universal. Hasil penelitian ini menjelaskan bahwa kinerja keuangan konsolidasi Bank Permata setelah merger adalah bank dalam kondisi keuangan yang baik apabila dilihat dari tingkat pencapaian CAR, DER, DTAR, LDR, LAR,

ROA, ROE, dan BOPO. Selain itu, apabila dilihat dari aspek permodalan Bank Permata yang dicerminkan dengan CAR, CAR-nya telah melebihi batas minimum yang telah disyaratkan oleh Bank Indonesia yaitu sebesar minimum 8% sehingga kinerja Bank Permata dalam kondsisi sehat. Sementara itu, ROA, ROE, DER, dan DTAR Bank Permata menunjukkan penurunannya dari tahun ke tahun. Apabila dilihat dari segi LDR dan LAR Bank Permata mengalami peningkatan. Sedangkan ROA dan BOPO Bank Permata mengalami penurunan meskipun ROA-nya mengalami kenaikan sedangkan BOPO-nya mengalami penurunan. Karena antara BOPO dan ROA mempunyai hubungan yang sangat erat dan bertolak belakang.

Perbedaan penelitian ini dengan penelitian terdahulu adalah rasio keuangan dan periode penelitian yang digunakan. Penelitian ini menggunakan analisis CAMEL untuk mengukur kinerja keuangan dengan periode penelitian empat tahun sebelum dan sesudah merger. Selain itu, penelitian ini menggunakan sampel tunggal yaitu PT Bank CIMB Niaga Tbk yang melakukan merger karena kebijakan Bank Indonesia nomor 8/16/PBI/2006 tentang kepemilikan tunggal.

Persamaan penelitian ini dengan penelitian terdahulu adalah membandingkan kinerja keuangan sebelum dan sesudah merger, obyek penelitian yang digunakan adalah perusahaan sektor perbankan, dan variabel-variabel yang memiliki kesamaan untuk mengukur kinerja keuangan yaitu Loan to Deposit Ratio (LDR), Return On Asset (ROA), dan Biaya Operasional atau Pendapatan Operasional (BOPO).

Tabel 1

Ringkasan Penelitian Terdahulu

No Peneliti Nama Variabel Metode Hasil

1 Endah Noer Cahyati (2012) Cash Ratio, LDR, LAR, ROA, ROE, BOPO, NIM, CAR, DER, dan DTAR.

Metode penelitian komparatif

Perubahan kinerja keuangan bank yang signifikan setelah merger hanya terjadi pada LDR, LAR, NIM, dan CAR, sehingga belum mewakili rasio secara keseluruhan.

2 Suwardi (2008) NIM, BOPO, ROA, NPL, dan LDR.

Metode penelitian komparatif

Secara umum dengan mendasarkan perubahan pada rasio-rasio kinerja keuangan menunjukkan bahwa sesudah merger terjadi peningkatan ROA, penurunan BOPO dan NPL, walaupun NIM terjadi penurunan dan LDR terjadi peningkatan.

3 Syahrul Syahrifudin (2011)

CAR, DER, DTAR, LDR, LAR, ROA, ROE, dan BOPO. Metode penelitian komparatif Hasil penelitian menunjukkan bahwa kinerja keuangan konsolidasi Bank Permata setelah merger adalah bank dalam kondisi keuangan yang baik.

Sumber: diolah penulis

2.3 Rerangka Pemikiran

Peraturan Bank Indonesia nomor 8/16/PBI/2006 tentang kepemilikan tunggal (single presence policy), menjelaskan pengertian kepemilikan tunggal

adalah suatu kondisi dimana suatu pihak hanya menjadi pemegang saham pengendali dalam satu bank.

Penilaian kinerja bank dapat dilakukan dengan metode CAMEL. Martono (2012:88), mengemukakan pada aspek penilaian ini yang dinilai adalah permodalan yang didasarkan Capital Adequacy Ratio (CAR) yang telah ditetapkan oleh Bank Indonesia. Permodalan yang cukup adalah berkaitan dengan penyediaan modal sendiri yang diperlukan untuk menutup risiko yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung risiko serta untuk membiayai penanaman dalam benda tetap dan inventaris.

Pandia (2012:225), mengemukakan bahwa aset adalah hal yang tidak kalah pentingnya dibandingkan dengan modal, karena aset menopang jalannya usaha bank. Perhitungan rasio kualitas aktiva dapat dihitung dengan menggunakan rumus Bad Debt Ratio yaitu Aktiva Produktif yang Diklasifikasikan (APYD) dibandingkan dengan total Aktiva Poduktif. Aktiva Produktif adalah earning assets yaitu penanaman dan bank dalam bentuk kredit, surat berharga, penyertaan, dan penanaman lain untuk memperoleh penghasilan.

Penilaian terhadap faktor Manajemen antara lain dilakukan melalui penilaian terhadap penerapan sistem manajemen risiko. Menurut Pandia (2012:199), Manajemen risiko adalah suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.

Menurut Bank Indonesia yang ditetapkan SK Direksi Bank Indonesia No. 39/KEP/DIR tanggal 12 November 1998 rentabilitas adalah pengukuran tingkat

efisiensi kegiatan bank dalam memperoleh laba. Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004 menjelaskan bahwa penilaian terhadap komponen-komponen faktor rentabilitas yaitu Return on Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM), dan Biaya Operasional Pendapatan Operasional (BOPO). ROA merupakan indikator kemampuan perbankan untuk memperoleh laba atas sejumlah aset yang dimiliki oleh bank. ROE merupakan indikator kemampuan perbankan dalam mengelola modal yang tersedia untuk mendapatkan laba bersih. Net Interest Margin adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. BOPO merupakan rasio yang sering disebut rasio efisiensi ini digunakan untuk megukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

Menurut Pandia (2012:127), rasio likuiditas adalah perbandingan aktiva likuiditas kurang dari satu bulan dengan pasiva kurang dari satu bulan atau jumlah kredit dibagi dana pihak ketiga. Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004 menjelaskan bahwa penilaian terhadap komponen-komponen faktor likuiditas yaitu Cash Ratio dan Loan to Deposit Ratio. Cash Ratio digunakan untuk mengukur kemampuan bank dalam melunasi seluruh kewajiban jangka pendek yang kurang dari satu bulan. Sedangkan LDR merupakan rasio yang menyatakan seberapa jauh bank telah menggunakan uang para penyimpan (debitur) untuk memberikan pinjaman kepada para nasabahnya.

Endah Noer Cahyati (2012), yang menganalisis kinerja keuangan pada PT Bank OCBC NISP Tbk dan Bank OCBC Indonesia. Periode yang digunakan dalam penelitian ini adalah triwulan yang dibagi menjadi dua periode, yaitu periode sebelum merger dimulai dari bulan Maret 2010, Juni 2010, September 2010, Desember 2010; dan periode setlah merger dimulai dari bulan Maret 2011, Juni 2011, September 2011, Desember 2011. Berdasarkan hasil uji beda tesebut dapat diketahui bahwa rasio keuangan bank yang menunjukkan signifikan beda antara sebelum dan setelah merger adalah LDR, LAR, NIM, dan CAR. LDR dan LAR mengalami peningatan setelah merger. NIM tahun 2011 meningkat. CAR mengalami penurunan. Suwardi (2008), yang menganalisis kinerja keuangan pada PT PD BPR BKK Purwodadi selama dua tahun sebelum dan sesudah merger. Berdasarkan pada hasil analisis yang telah diuraikan, maka secara umum dengan mendasarkan pada rasio-rasio kinerja keuangan menunjukkan bahwa sesudah merger terjadi peningkatan ROA, penurunan BOPO, dan NPL, walaupun NIM terjadi penurunan dan LDR terjadi peningkatan. Syahrul Syarifudin (2011), yang menganalisis kinerja keuangan konsolidasi Bank Permata setelah merger. Periode yang digunakan dalam penelitian ini tahun 1996 sampai 2005 yang berupa data sekunder berupa laporan keuangan tahunan dari bank-bank umum swasta nasional yaitu bank Artamedia, Bank Bali, Bank Patriot, Bank Prima Express, dan Bank Universal periode tahun 1996 sampai 2000 dan laporan keuangan Bank Permata periode tahun 2001 sampai 2005. Berdasarkan hasil pembahasan maka kinerja keuangan konsolidasi Bank Permata setelah merger adalah bank dalam kondisi

keuangan yang baik apabila dilihat dari tingkat pencapaian CAR, DER, DTAR, LDR, LAR, ROA, ROE, dan BOPO.

Jurnal di atas menunjukkan kinerja keuangan dapat sama juga berbeda antara bank sebelum dan sesudah merger. Penelitian-penelitian terdahulu memiliki perbedaan dalam periode penelitian dan rasio keuangan yang digunakan. Penelitian ini menggunakan analisis CAMEL untuk mengukur kinerja keuangan dengan periode penelitian empat tahun sebelum dan sesudah merger. Selain itu, penelitian ini menggunakan sampel tunggal yaitu PT Bank CIMB Niaga Tbk yang melakukan merger karena kebijakan Bank Indonesia nomor 8/16/PBI/2006 tentang kepemilikan tunggal.

Mengacu pada landasan teori dan penelitian terdahulu, maka analisis yang akan dilakukan dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 1 Rerangka Pemikiran PT Bank CIMB Niaga Tbk

melakukan merger.

Teoretis: 1. Martono (2002:88):CAR. 2. Pandia (2012:225):BDR.

3. Pandia (2012:199):Deposits Risk 4. SE BI No. 6/23/DPNP Tahun 2004:

ROA, ROE, NIM, dan BOPO. 5.Pandia (2012:127), Cash Ratio dan

LDR.

Empiris:

1. Endah Noer Cahyati (2012):Cash Ratio, LDR, LAR, ROA, ROE, BOPO, NIM, CAR, DER, dan DTAR

2. Suwardi (2008): NIM, BOPO, ROA, NPL, dan LDR.

3.Syahrul Syarifudin (2011): CAR, DER, DTAR, LDR, LAR, ROA, ROE, dan BOPO.

Kinerja Keuangan Bank

Sebelum merger Sesudah merger

Analisis Laporan Keuangan Menggunakan Metode CAMEL (Capital, Assets Quality,

Management, Earning, dan Liquidity)

Peraturan Bank Indonesia Nomor 8/16/PBI/2006 tentang Kebijakan Kepemilikan Tunggal (Single Presence Policy)

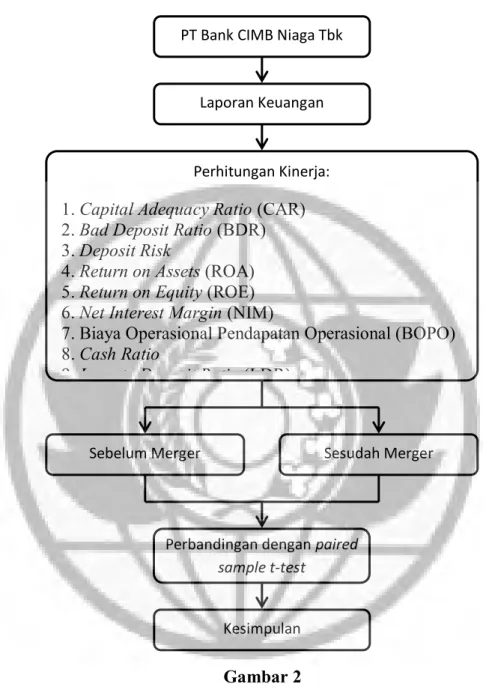

2.4 Rerangka Konseptual

Gambar 2 Rerangka Konseptual

2.5 Perumusan Hipotesis

Dari penjelasan yang telah disampaikan di atas, peneliti dapat menyimpulkan hipotesis:

PT Bank CIMB Niaga Tbk

Laporan Keuangan

Perhitungan Kinerja: 1.Capital Adequacy Ratio (CAR) 2.Bad Deposit Ratio (BDR) 3.Deposit Risk

4.Return on Assets (ROA) 5.Return on Equity (ROE) 6.Net Interest Margin (NIM)

7.Biaya Operasional Pendapatan Operasional (BOPO) 8.Cash Ratio

9.Loan to Deposit Ratio (LDR)

Sebelum Merger Sesudah Merger

Perbandingan dengan paired sample t-test

“Kinerja keuangan PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada sebelum merger ditinjau dari rasio CAMEL”.

Adapun penjabaran dari hipotesis dengan dasar penilaian rasio CAMEL adalah sebagai berikut:

1. CAR PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada CAR sebelum merger.

2. BDR PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada BDR sebelum merger.

3. Deposits Risk PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada Deposits Risk sebelum merger.

4. ROA PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada ROA sebelum merger.

5. ROE PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada ROE sebelum merger.

6. NIM PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada NIM sebelum merger.

7. BOPO PT Bank CIMB Niaga setelah merger lebih baik daripada BOPO sebelum merger.

8. Cash Ratio PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada Cash Ratio sebelum merger.

9. LDR PT Bank CIMB Niaga Tbk setelah merger lebih baik daripada LDR sebelum merger.