SKRIPSI

ANALISIS PERENCANAAN PAJAK UNTUK

MEMINIMALKAN BEBAN PAJAK PADA

PT. BUMI SARANA UTAMA

DI MAKASSAR

ERNI

NIM: 105730505014

Program Studi Akuntansi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

SKRIPSI

ANALISIS PERENCANAAN PAJAK UNTUK

MEMINIMALKAN BEBAN PAJAK PADA

PT. BUMI SARANA UTAMA

DI MAKASSAR

ERNI

NIM 105730505014

Diajukan Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

PERSEMBAHAN

Karya ilmiah ini kupersembahkan untuk :

1. Kedua orang tua tercinta Laco Mamma dan Hj. Indo Unju, selaku

motivator terbesar dalam hidupku yang tak pernah berhenti

mendo‟akanku dan juga ketiga kakak dan selaku mama angkat

yang telah banyak berkorban dan memotivasi dalam penyelesaian

karya ilmiah ini.

2. Dosen-dosenku, terkhusus kedua pembimbingku yang tak pernah

lelah dan sabar dalam memberikan bimbingan, arahan dan motivasi

kepadaku.

3. Para sahabat dan teman-teman sekalian yang senantiasa selalu

memberikan dorongan dan semangat dalam menyelesaikan karya

ilmiah ini.

4.

Aku belajar, aku berjuang dan aku berdo‟a hingga aku berhasil.

Terimah kasih semua.

MOTTO HIDUP

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagi kamu, dan

boleh jadi kamu mencintai sesuatu, padahal ia amat buruk bagi kamu.

Allah maha mengetahui sedangkan kamu tidak mengetahui”

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-nya. Shalawat dan salam tak lupa pula penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis Perencanaan Pajak Untuk Meminimalkan Beban Pajak Pada PT. Bumi Sarana Utama Di Makassar”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Laco Mamma dan ibu Hj. Indo Unju yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan

yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Dr. H. Abd Rahman Rahim, SE.,MM., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasullong, SE.,MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi , SE.,M.Si,Ak.CA, selaku ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. H. Muhammad Rusydi, M.Si, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Abd Salam, SE.,M.Si.Ak.CA., selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi. 6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2014 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanyapara pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, September 2018

ABSTRAK

ERNI, 2018. Analisis Perencanaan Pajak Untuk Meminimalkan Beban Pajak Pada PT. Bumi Sarana Utama Di Makassar, Skripsi Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Muhammad Rusydi Dan Pembimbing II Abd Salam.

Penelitian ini bertujuan untuk mengetahui perencanaan pajak untuk meminimalkan beban pajak pada PT. Bumi Sarana Utama di Makassar. Jenis penelitian yang digunakan dalam penelitian adalah penelitian studi kasus dengan pendekatan deskriptif kuantitatif. Data yang diolah adalah dengan melakukan penelitian di lapangan melalui wawancara langsung dan pengambilan data, dokumen-dokumen yang berkaitan dari perusahaan serta, media internet.

Hasil penelitian menunjukkan bahwa strategi perencanaan pajak yang dilakukan PT. Bumi Sarana Utama telah berjalan sesuai dengan undang-undang sehingga tidak melanggar ketentuan yang berlaku dan terjadi penghematan pajak sehingga penghasilan kena pajak berkurang dan menyebabkan pajak penghasilan terutang juga menurun.

Kata Kunci :Perencanaan pajak, Pajak Penghasilan Badan, Beban Pajak

ABSTRACT

ERNI, 2018. Tax Planning Analysis to Minimize Tax Expenses at PT. Bumi

Sarana Utama in Makassar, Thesis Faculty of Economics and Business

Accounting Study Program, Muhammadiyah University of Makassar. Supervised by Advisor I Muhammad Rusydi and Advisor II Abd Salam.

This study aims to determine the tax planning to minimize the tax burden on PT. Bumi Sarana Utama in Makassar. The type of research used in this study is a case study with a quantitative descriptive approach. The data that is processed is by conducting research in the field through direct interviews and data retrieval, related documents from the company and, internet media.

The results of the study indicate that the tax planning strategy carried out by PT. the main means of earth have proceeded in accordance with the law so that they do not violate the applicable provisions and there is a tax savings so that taxable income is reduced and causes the income tax payable to decrease.

Keywords: tax planning, corporate income tax, tax expense

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAAN ... v

HALAMAN PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 5

A. Tinjauan Teori ... 5

B. Penelitian Terdahulu ... 28

C. Kerangka Pikir ... 33

D. Hipotesis ... 34

A. Jenis Penelitian ... 35

B. Lokasi dan Waktu penelitian ... 35

C. Definisi Operasional Variabel ... 35

D. Teknik Pengumpulan Data... 36

E. Metode Analisis Data ... 36

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 38

A. Gambaran Umum Objek Penelitian ... 38

B. Visi Dan Misi Perusahaan ... 39

C. Struktur Organisasi ... 40

D. Job Description ... 41

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Strategi Perencanaan Pajak ... 52

B. Analisis Perencanaan Pajak Untuk Meminimalkan Beban Pajak 56

C. Pembahasan ... 65 BAB VI PENUTUP ... 67 A. Kesimpulan ... 67 B. Saran ... 67 DAFTAR PUSTAKA ... 69 DAFTAR LAMPIRAN ... 71

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tarif Penghasilan Kena Pajak... 9

2.2 Penelitian Terdahulu ... 29

5.1 Perbandingan Laba/ Rugi Komersial Dan Fiskal ... 59

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Pikir ... 34

BAB I PENDAHULUAN

A. Latar Belakang

Pajak memiliki peran yang sangat penting dalam hal meningkatkan kesejahteraan serta pembangunan perekonomian rakyat secara menyeluruh karena pajak menjadi salah satu sumber penerimaan kas negara. Menurut Undang-undang Nomor 16 tahun 2009 tentang perubahan ke empat atas undang-undang nomor 6 tahun 1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan pada pasal 1 ayat 1 berbunyi pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Menurut Soemitro (Mardiasmo, 2016:3) mendefinisikan pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum.

Menurut undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh) Pasal 1 mengatur pengenaan pajak penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam undang-undang PPh disebut wajib pajak. Wajib pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan

dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak. (Mardiasmo, 2016:163).

Kesadaran untuk membayar pajak akan memberikan pengaruh yang sangat signifikan pada berjalannya pembangunan, karena telah diketahui bahwa penerimaan dari negara tidak besar. Bagi pemerintah tidak ada jalan lain bahwa sektor penerimaan pajaklah yang nantinya menjadi sandaran dalam menjalankan pembangunan. Disamping untuk meningkatkan penerimaan negara, pajak juga bertujuan untuk menumbuhkan dan membina kesadaran serta tanggung jawab warganya. Hal ini karena pemungutan pajak pada dasarnya merupakan perwujudan pengabdian dan peran serta warga negara membiayai keperluan negara dalam rangka pembangunan nasional.

Pemerintah memerlukan dana untuk membiayai penyelenggaran pemerintah yang sebagian besar berasal dari penerimaan pajak. Perbedaan kepentingan ini menyebabkan wajib pajak cenderung mengurangi jumlah pembayaran, baik secara legal maupun illegal. Self assessment system yang memberikan peluang wajib pajak dalam menentukan sendiri jumlah pajak yang terutang sehingga wajib pajak dapat mewujudkan keuntungan dalam usahanya namun tidak terlepas dari kewajiban membayar pajak.

Upaya dalam mewujudkan keuntungan tersebut, perlu mengelolah kewajiban perpajakan agar beban pajak dapat ditekan. Walaupun pajak berpengaruh terhadap seluruh kehidupan usaha dan keputusan bisnis, tidak berarti bahwa pajak tersebut tidak dapat diminimalkan. Upaya tersebut dapat dilakukan dengan memahami secara benar ketentuan peraturan perundang-undangan perpajakan dan segala perkembangannya. Upaya untuk

mengelolah kewajiban perpajakan tersebut dapat dilakukan secara legal melalui perencanaan pajak (Tax Planning). Perencanaan pajak merupakan langkah awal dalam manajemen pajak yakni dengan melakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang dilakukan untuk meminimumkan kewajiban pajak tetapi masih berada dalam ketentuan dan perundang-undangan perpajakan.

PT. Bumi Sarana Utama di Makassar yang merupakan salah satu anak perusahaan dari Kalla Group yang mendapat kepercayaan dari PT. Pertamina sebagai agen aspal curah untuk wilayah Sulawesi, Kalimantan, Papua, dan wilayah Indonesia lainnya. Pajak penghasilan (PPh) yang dikenakan terhadap penghasilan yang diterima atau diperoleh dapat dianggap sebagai beban perusahaan dalam menjalankan usahanya. Agar beban tersebut dapat ditekan seminimal mungkin, sehingga perlu adanya penerapan manajemen pajak yang efektif melalui perencanaan pajak. Maka dari itu penulis ingin melakukan penelitian dengan judul “Analisis Perencanaan Pajak Untuk Meminimalkan Beban Pajak pada PT Bumi Sarana Utama Di Makassar.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka permasalahan yang diangkat pada penelitian ini adalah Bagaimana perencanaan pajak yang dilakukan PT. Bumi Sarana Utama di Makassar untuk meminimalkan beban pajak?

C. Tujuan Penelitian

Sesuai dengan masalah penelitian yang dirumuskan diatas, penelitian ini bertujuan untuk mengetahui tehnik perencanaan pajak yang dilakukan PT. Bumi Sarana Utama di Makassar untuk meminimalkan beban pajak.

D. Manfaat Penelitian a. Teoritis

Hasil penelitian ini, memiliki manfaat untuk pengembangan ilmu pengetahuan mengenai perencanaan pajak untuk meminimalkan beban pajak di dalam perusahaan. Penelitian ini juga bermanfaat bagi siapa saja yang ingin melakukan penelitian lanjutan terkait perencanaan pajak untuk meminimalkan beban pajak.

b. Praktis

Bagi perusahaan, penelitian ini bermanfaat sebagai masukan dalam perencanaan pajak, khususnya meminimalkan beban pajak. Perusahaan dapat menentukan besarnya pajak penghasilan terutang yang seharusnya dibayar dengan jumlah seminimal mungkin.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Pajak

Mewujudkan kemandirian suatu negara dalam pembiayaan pembangunan dapat dilakukan dengan menggali sumber daya yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama. Pajak sebagai salah satu sumber pendapatan utama yang diperoleh dari sumber dana dalam negeri, merupakan iuran rakyat untuk kas negara yang tidak mendapat balas jasa secara langsung dan digunakan dalam pembiayaan pembangunan.

Definisi pajak yang dikemukakan oleh Rochmat Soemitro, dalam Mardiasmo (2016:1) yaitu pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Setiap perusahaan wajib membayar pajak pada pemerintah atas penghasilan yang diperolehnya, oleh karena itu, bagi PT. Bumi Sarana Utama di Wisma Kalla Kota Makassar, pajak merupakan beban atau biaya yang dapat mengurangi laba perusahaan. Pada kenyataannya, sebagian perusahaan didirikan dengan tujuan memperoleh laba semaksimal mungkin. Berdasarkan fakta ini, dapat disimpulkan bahwa perusahaan akan selalu berusaha untuk mengefisienkan semua beban

atau biaya termasuk beban pajak yang harus dibayarnya agar tujuan perusahaan tercapai.

a. Fungsi pajak

Ada dua fungsi pajak menurut Mardiasmo (2016:4) yaitu : 1) Fungsi anggaran (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk mebiayai pengeluaran-pengeluarannya.

2) Fungsi mengatur (cregulerend)

Pajak sebagai alat untuk mengatur atau mela ksanakan kebijakan pemerintah dalam bidang social dan ekonomi.

b. Pengelompokan pajak

Pengelompokan pajak menurut Mardiasmo (2016:7) yaitu : 1) Menurut golongannya

a) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak penghasilan

b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak pertambahan nilai

2) Menurut sifatnya

a) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memerhatikan keadaan diri wajib pajak. Contoh: Pajak penghasilan

b) Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh: Pajak pertambahan nilai dan pajak penjualan atas barang mewah.

3) Menurut lembaga pemungutnya

a) Pajak pasar, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak penghasilan, pajak pertambahan nilai, dan pajak penjualan atas barang mewah dan bea materai.

b) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas : pajak propinsi, contoh: Pajak kendaraan bermotor dan pajak kendaraan bermotor. Pajak kabupaten/Kota, contoh: Pajak hotel, pajak restoran, dan pajak hiburan.

c. Tarif Pajak

Menurut Mardiasmo (2016:11) ada 4 macam tarif pajak yaitu: 1) Tarif sebanding/proporsional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak. Contoh: Untuk penyerahan barang kena pajak didalam daerah pabean akan dikenakan pajak pertambahan nilai sebesar 10%

2) Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang

tetap. Contoh : Besarnya tarif bea materai untuk cek dan bilyet giro nilai nominal berapapun adalah Rp3.000,00

3) Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar. Contoh : Pasal 17 undang-undang pajak penghasilan untuk wajib pajak orang pribadi dalam negeri 4) Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

d. Tarif Pajak Penghasilan

Berdasarkan Undang – Undang nomor 36 Tahun 2008 tentang Pajak Penghasilan terdapat perbedaan penggunaan tarif bagi Wajib Pajak Orang Pribadi dan Wajib Pajak Badan.

a) Tarif Pajak Penghasilan Wajib Pajak Orang Pribadi (WPOP)

Didalam pasal 17 Undang–Undang nomor 36 Tahun 2008 tentang Pajak Penghasilan WPOP terdapat lima lapisan tarif yang progresif, yaitu :

Tabel 2.1

Tarif Penghasilan Kena pajak

Lapisan Penghasilan Kena Pajak

Tarif Pajak

Sampai dengan Rp 50 juta 5%

di atas Rp 50 juta s.d Rp 250 juta 15% di atas Rp 250 juta s.d Rp 500 juta 25%

di atas Rp 500 juta 30%

Sumber : UU PPh No. 36 Tahun 2008

b) Tarif Pajak Penghasilan Wajib Pajak Badan

Berdasarkan pasal 17 Undang – Undang nomor 36 Tahun 2008 tentang Pajak Penghasilan untuk Wajib Pajak Badan dalam negeri dan Bentuk Usaha Tetap adalah sebesar 28%. Selanjutnya, pada tahun 2010 berlaku tarif baru yaitu sebesar 25%. Dengan fasilitas pengurangan tarif sebesar 50% bagi Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00. Namun pada tahun 2013 ini, pemerintah mengeluarkan peraturan terbaru yaitu , Peraturan Pemerintah RI No. 46 Tahun 2013 tentang Pajak Penghasilan Wajib Pajak dengan Peredaran Bruto tertentu. Dalam Peraturan Pemerintah RI No. 46 Tahun 2013 Pasal 2 tersebut dinyatakan bahwa Wajib Pajak Pribadi dan Badan tidak termasuk Bentuk Usaha Tetap (BUT) yang memiliki peredaran bruto tidak melebihi Rp 4.800.000.000 dalam 1 (satu) tahun pajak akan dikenakan pajak final, yaitu sebesar 1%.

c) Biaya Fiskal dan Biaya Non Fiskal

Biaya-biaya dapat digolongkan menjadi dua, yaitu biaya yang dapat dikurangkan dari penghasilan bruto (biaya fiskal / deductable expense) dan biaya yang tidak dapat dikurangkan dari penghasilan bruto (biaya non fiskal / non deductable expense). Sesuai dalam UU PPh Pasal 6.

d) Pajak Penghasilan Final

PPh Final Pasal 4 ayat (2) adalah pajak penghasilan yang berupa bunga deposito, tabungan, diskonto Sertifikat Bank Indonesia, hadiah undian, serta penghasilan yang berasal dari pengalihan hak atas tanah dan/atau banguna, persewaan tanah dan/atau bangunan, dan transaksi penjualan saham di bursa efek.

e) Kompensasi Kerugian

Penghasilan bruto setelah dikurangi dengan beban/biaya. didapat kerugian, maka kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut hingga 5 tahun. f) Rekonsiliasi Lap Komersial dengan Laporan Fiskal

Laporan keuangan komersial disusun berdasarkan SAK (Standar Akuntansi Keuangan dan Laporan keuangan fiskal disusun berdasarkan ketentuan peraturan perundang-undangan perpajakan. 2. Subjek dan bukan subjek PPh

a. Subjek pajak

Berdasarkan UU PPh Pasal 2 ayat (1) menyebutkan bahwa yang menjadi subjek pajak adalah:

1) Orang pribadi orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti menggunakan NPWP dari WP orang pribadi yang meninggalkan warisan tersebut.

3) Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMND dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun , persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, BUT, dan bentuk badan laninnya termasuk perusahaan reksadana baik yang berbentuk perseroan terbatas maupun bentuk lainnya.

4) Badan usaha tetap yang dimaksud badan usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

b. Subjek pajak dalam dan luar negeri Subjek PPh dalam negeri

1) Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan

puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2) Badan yang didirikan atau bertempat kedudukan di Indonesia. 3) Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak.

Subjek pajak luar negeri

1) Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak berkedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

2) Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak berkedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

c. Bukan Subjek Pajak

Berdasarkan UU PPh Pasal 3 ayat (1) dan tambahan ayat (2) menyebutkan bahwa yang menjadi subjek pajak adalah: 1) Kantor perwakilan negara asing.

2) Pejabat-pejabat perwakilan diplomatic dan konsultan atau pejabat-pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka.

3) Organisasi-organisasi internasional.

4) Pejabat perwakilan organisasi internasional. 3. Objek Pajak dan Tidak Termasuk Objek Pajak

a. Objek Pajak

Berdasarkan UU PPh Pasal 4 ayat (1) yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk : 1) Penggantian atau imbalan berkenan dengan pekerjaan atau jasa

yang diterima atau diperoleh;

2) Hadiah dari undian atau pekerjaan atau kegiatan atau penghargaan;

3) Laba usaha;

4) Keuntungan karena penjualan atau karena pengalihan harta; 5) Penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya dan pembayaran tambahan pengembalian pajak; 6) Bunga termasuk premium, diskonto, dan imbalan karena jaminan

7) Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

8) Royalti atau imbalan atas penggunaan hak;

9) Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

10) Penerimaan atau perolehan pembayaran berkala;

11) Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah; 12) Keuntungan selisih kurs mata uang asing;

13) Selisih lebih karena penilaian kembali aktiva; 14) Premi asuransi;

15) Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

16) Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

17) Penghasilan dari usaha berbasis syariah;

18) Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan;

19) Surplus Bank Indonesia. b. Tidak termasuk objek pajak

Berdasarkan UU PPh Pasal 4 ayat (3) menyebutkan bahwa yang dikecualikan dari objek pajak adalah:

1) Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia;

2) Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

3) Warisan;

4) Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal; 5) Penggantian atau imbalan sehubungan dengan pekerjaan atau

jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus;

6) Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

7) Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah;

8) Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

9) penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada angka 7, dalam bidan-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan; 10) Bagian laba yang diterima atau diperoleh anggota dari serseroan

komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

11) Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia; 12) Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau Peraturan Menteri Keuangan; 13) Sisa lebih yang diterima atau diperoleh badan atau lembaga

nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya;

14) Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang

ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

4. Penghematan pajak

Penghematan pajak adalah suatu cara legal yang dapat dilakukan Wajib Pajak dalam meminimalisir utang pajaknya dengan jalan menahan diri untuk tidak melakukan transaksi yang terkena Pajak Pertambahan Nilai atau dengan sengaja mengurangi jam kerja atau memperbesar biaya operasional sehingga menyebabkan Penghasilan Kena Pajak menjadi lebih kecil dan dengan demikian akan terhindar dari pengenaan Pajak Penghasilan yang besar. Langkah awal dalam melakukan penghematan ajak adalah dengan mempersiapkan manajemen pajak yang baik.

5. Perencanaan Pajak (Tax Planning)

a. Pengertian perencanan pajak

Perusahaan melakukan perencanaan pajak seefektif mungkin, bukan hanya untuk memperoleh keuntungan dari segi fiskal saja, tetapi sebenamya perusahaan juga memperoleh keuntungan dalam memperoleh tambahan modal dari pihak investor melalui penjualan saham perusahaan. Status perusahaan yang sudah go public

umumnya cenderung high profile daripada perusahaan yang belum go public. Agar nilai saham perusahaan meningkat, maka manajemen termotivasi untuk memberikan informasi kinerja perusahaan yang sebaik mungkin. Oleh karena itu, pajak yang merupakan unsur pengurang laba yang tersedia untuk dibagi kepada investor atau diinvestasikan oleh perusahaan, akan diusahakan oleh manajemen

untuk diminimalkan untuk mengoptimalkan jumlah dari laba bersih perusahaan.

Menurut Suandy (2011:16) pengertian perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak.

b. Strategi perencanaan pajak

Strategi perencanaan pajak menurut Chairil Anwar (2013:10) antara lain :

1) Tax saving

Tax saving adalah upaya untuk mengefisienkan beban pajak melalui pemilihan alternatif pengenaan pajak dengan tarif yang lebih rendah.

2) Tax avoidance

Tax avoidance adalah upaya mengefisienkan beban pajak dengan mengarahkannya pada transaksi yang bukan objek pajak. 3) Penundaan / penggeseran pembayaran pajak.

4) Mengoptimalkan kredit pajak yang diperkenankan

Wajib pajak sering kali kurang mendapat informasi mengenai pembayaran yang dapat dikreditkan. Sebagai contoh : PPh pasal 22 atas pembelian solar dari pertamina yang bersifat final jika pembeliannya perusahaan yang bergerak di bidang penyaluran migas.

5) Menghindari pemeriksaan pajak dengan cara menghindari lebih bayar

Menghindari pemeriksaan pajak dapat dilakukan dengan mengajukan pengurangan pembayaran angsuran PPh pasal 25 ke KPP yang bersangkutan, apabila berdasarkan estimasi dalam tahunan pajak yang bersangkutan akan terjadi kelebihan pembayaran pajak. Selain itu dapat juga mengajukan permohonan pembebasan PPh pasal 22 impor apabila perusahaan melakukan impor.

6) Menghindari pelanggaran terhadap peraturan perpajakan

Menghindari pelanggaran terhadap peraturan perpajakan dapat dilakukan dengan cara menguasai peraturan perpajakan. c. Penerapan perencanaan pajak

Apabila dalam tahap perencanaan pajak sudah diketahui faktor-faktor yang akan dimanfaatkan untuk melakukan penghematan pajak, maka langkah selanjutnya adalah mengimplementasikannya baik secara formal maupun material. Agar perencanaan pajak dapat berhasil sesuai yang diharapkan, maka langkah-langkah yang dilakukan antara lain :

1) Analysis of the existing data base (analisis informasi yang ada) Faktor-faktor yang harus diperhatikan :

a) Fakta yang relevan. Dalam melakukan perencanaan pajak untuk perusahaan manajer dituntut untuk benar-benar menguasai segala situasi, baik segi internal maupun eksternal, selain itu manajer juga harus selalu memutakhirkan dengan

perubahan-perubahan yang terjadi agar perencanaan pajak dapat dilakukan secara tepat dan menyeluruh terhadap situasi transaksi-transaksi yang mempunyai dampak dalam perpajakan.

b) Faktor Pajak. Dalam menganalisa setiap permasalahan yang dihadapi dalam penyusunan perencanaan pajak tidak terlepas dari dua hal utama yang berkaitan dengan faktor-faktor, (a), sistem perpajakan nasional yang dianut oleh suatu negara, (b) sikap Fiskus dalam menafsirkan peraturan perpajakan baik undang-undang domestic maupun

tax treaty.

c) Faktor Nonpajak. Beberapa faktor nonpajak yang relevan untuk diperhatikan dalam penyusunan suatu perencanaan pajak, antara lain:

1) Masalah badan hukum

2) Masalah mata uang dan nilai tukar 3) Masalah pengawasan devisa 4) Masalah program insentif investasi 5) Masalah faktor nonpajak lainnya.

2) Design of one or more possible tax plans (buat satu model atau lebih rencana kemungkinan besarnya pajak) Metode yang harus diterapkan dalam menganalisis dan membandingkan beban pajak maupun pengeluaran lainnya dari suatu perencanaan adalah :

b) Apabila ada rencana pembatasan pajak minimum yang ditetapkan, yang berhasil maupun gagal.

3) Evaluating a tax plan (evaluasi pelaksanaan rencana pajak) Setelah memilih perencanaan pajak maka perlu evaluasi untuk melihat sejauh mana pelaksananaan perencanaan pajak terhadap beban pajak, perbedaan laba kotor, dan pengeluaran selain pajak atas berbagai alternative perencanaan.

4) Debugging the tax plan (mencari kelemahan dan kemudian memperbaiki kembali rencana pajak) Perbandingan berbagai rencana harus dapat dibuat sebanyak mungkin sesuai dengan bentuk perencanaan pajak yang diinginkan, demi mendapatkan keputusan yang terbaik atas suatu perencanaan pajak yang harus sesuai dengan bentuk transaksi dan tujuan operasi.

5) Updating the tax plan (mutakhirkan rencana pajak) Pemutakhiran dari suatu rencana adalah konsekuensi yang perlu dilakukan sebagaimana dilakukan oleh masyarakat dinamis. Oleh karena itu, harus diperhitungkan setiap perubahan yang terjadi baik dari undang-undang maupun faktor lain yang mempengaruhi perencanaan.

d. Tujuan dan manfaat prencanaan pajak

Tujuan dari perencanaan pajak adalah untuk membuat agar beban pajak yang harus dibayar dapat ditekan serendah mungkin dengan memanfaatkan peraturan perpajakan yang ada. Akan tetapi menurut pembuat Undang-undang pajak disini sama dengan

penghindaran pajak (tax avoidance), karena secara hakikat ekonomis kedua-duanya adalah untuk memaksimalkan penghasilan setelah pajak, karena pajak merupakan unsur pengurang laba.

Chairil Anwar (2013:21) mengemukakan bahwa secara umum tujuan pokok dari perencanaan pajak adalah sebagai berikut :

1) Meminimalisasi beban pajak yang terutang

Tindakan yang harus diambil dalam rangka perencanaan pajak tersebut berupa usaha-usaha mengefisiensikan beban pajak yang masih dalam ruang lingkup perpajakan dan tidak melanggar peraturan perpajakn.

2) Memaksimalkan laba setelah pajak

3) Meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi pemeriksaan pajak oleh fiskus.

4) Memenuhi kewajiban perpajakannya secara benar, efisien dan efektif, sesuai dengan ketentuan perpajakan, yang antara lain meliputi :

a) Mematuhi segala ketentuan administrative, sehingga terhindar dari pengenaan sanksi, baik sanksi administratif maupun pidana, seperti bunga, kenaikan denda, dan hokum kurungan atau penjara.

b) Melaksanakan secara efektif segala ketentuan undang-undang perpajakan yang terkait dengan pelaksanaan pemasaran, pembelian, dan fungsi keuangan, seperi pemotongan dan pemungutan pajak (PPh pasal 21, pasal 22, dan pasal 23).

Menurut Chairil Anwar (2015:20), beberapa manfaat yang biasa diperoleh dari perencanaan pajak yang dilakukan secara cermat :

1) Penghematan kas keluar, karena beban pajak yang merupakan unsur biaya dapat dikurangi.

2) Mengatur aliran kas masuk dan kas keluar (cash flow), karena dengan perencanaan pajak yang matang dapat diperkirakan kebutuhan kas untuk pajak, dan menentukan saat pembayaran sehingga perusahaan dapat menyusun anggaran kas secara lebih akurat.

e. Motivasi dilakukannya perencanaan pajak 1) Kebijakan Perpajakan (Tax Policy);

Kebijakan Perpajakan (Tax Policy) merupakan alternatif dari berbagai sasaran yang hendak dituju dalam system perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilkakukannya suatu perencanaan pajak, diantaranya: jenis pajak yang akan dipungut, subjek pajak, objek pajak, tarif pajak, prosedur pembayaran pajak.

2) Undang-undang Perpajakan (Tax Law);

Kenyataan menunjukkan bahwa dimanapun tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu dalam pelaksanaannya selalu diikuti oleh ketentuan-ketentuan lain (Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Direktur Jenderal Pajak). Tidak jarang ketentuan pelaksanaan tersebut

bertentangan dengan undang-undang itu sendiri karena disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapainya. akibatnya terbuka celah (loopholes) bagi wajib pajak untuk menganalisis kesempatan tersebut dengan cermat untuk perencanaan pajak yang baik.

3) Administrasi Perpajakan (Tax administration).

Secara umum motivasi dilakukannya perencanaan pajak adalah untuk memaksimalkan laba setelah pajak (after tax return) karena pajak ikut mempengaruhi pengambilan keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan yang ada dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah untuk memberikan perlakuan yang berbeda atas objek yang secara ekonomi hakikatnya sama (karena pemerintah mempunyai tujuan lain tertentu) denga memanfaatkan:

a) Perbedaan tarif pajak (tax rates)

b) Perbedaan perlakuan atas objek pajak sebagai dasar pengenaan pajak (tax base)

c) Loopholes, shelters, dan havens.

f. Tahapan Dalam Membuat Perencanaan Pajak

Untuk melakukan perencanaan pajak tentunya tidak bisa dilakukan dengan sembarangan, tetapi harus melalui

tahapan-tahapan yang terperinci agar perencanaan pajak yang dilakukan dapat berhasil sesuai dengan yang diharapkan.

Adapun tahapan-tahapan dalam membuat perencanaan pajak menurut Erly Suandy (2011:13), adalah sebagai berikut:

1) Menganalisis informasi (basis data) yang ada

Tahap pertama dari proses pembuatan perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung.

2) Membuat satu model atau lebih rencana besarnya pajak.

Pemilihan bentuk transaksi operasi atau hubungan internasional. Pada hamper semua sistem perpajakan internasional, paling tidak ada dua negara yang ditentukan lebih dahulu. Dari sudut pandang perpajakan, proses perencanaan tidak bisa berada diluar dari tahapan pemilihan transaksi, operasi, dan pengeluaran selain pajak atas berbagai alternatif perencanaan. 3) Mengevaluasi pelaksanaan perencanaan pajak

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategis perusahaan, oleh karena itu perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak yang harus dibayar oleh perusahaan. 4) Mencari kelemahan dan kemudian memperbaiki kembali rencana

Pembuatan suatu rencana sebaiknya disertai dengan gambaran atau perkiraan berapa peluang kesuksesan dan berapa laba setelah pajak yang akan diperoleh jika berhasil maupun kerugian jika terjadi kegagalan.

5) Memutakhirkan rencana pajak

Meskipun suatu rencana pajak telah dilaksanakan dan proyek telah berjalan, tetap perlu diperhitungkan setiap perubahan yang terjadi, baik dari undang-undang maupun pelaksanaannya (negara dimana aktivitas tersebut dilakukan) yang berdampak terhadap komponen suatu perjanjian.

6. Perencanaan Pajak untuk Meminimalkan Beban Pajak

Perencanaan pajak mempunyai pengaruh terhadap besarnya beban pajak penghasilan terutang perusahaan. Dengan melaksanakan perencanaan pajak yang baik, perusahaan dapat menekan dan mengefisienkan penghasilan kena pajaknya yang kemudian berdampak pada penghematan atau mengefisienkan beban pajak perusahaan. Menurut Erly Suandi (2011; 121) Strategi mengefisienkan beban pajak tersebut dari berbagai literatur adalah sebagai berikut :

1) Mengambil keuntungan dari berbagai pilihan bentuk badan hukum; 2) Pemilihan lokasi perusahaan yang akan didirikan;

3) Mengoptimalkan pengurangan yang diperbolehkan oleh ketentuan perpajakan;

4) Mendirikan perusahaan dalam satu jalur perusahaan;

5) Mendirikan perusahaan ada yang sebagai Profit center dan cost center;

6) Pemberian tunjangan kepada karyawan; 7) Pemilihan metode penilaian persediaan; 8) Pendanaan aktiva tetap;

9) Pemilihan metode penyusutan;

10) Menghindari dari pengenaan pajak dengan cara mengarahkan pada transaksi yang bukan wajib pajak;

11) Mengoptimalkan kredit pajak yang diperkenankan;

12) Menunda pembayaran kewajiban pajak dengan cara melakukan pembayaran saat mendekati jatuh tempo;

13) Menghindari pemeriksaan pajak;

14) Menghindari pelanggaran terhadap ketentuan peraturan perpajakan yang berlaku dengan cara menguasai ketentuan perpajakan yang berlaku.

Menurut Erly Suandy (2011, 125), untuk mengetahui penghasilan/laba kena pajak ada lima komponen yang perlu diperhatikan, yaitu:

a) Penghasilan yang menjadi objek

b) Penghasilan yang dikecualikan sebagai objek pajak c) Penghasilan yang pajaknya dikenakan secara final d) Biaya yang boleh dikurangi dari penghasilan bruto e) Biaya yang tidak boleh dikurangi dari penghasilan bruto.

Pajak atas laba atau penghasilan perusahaan biasanya ditentukan dari persentase laba kotor yang diperoleh perusahaan selama satu periode tertentu. Perusahaan selalu berusaha untuk meminimalkan jumlah pajak yang harus dibayar. Oleh karena itu, perusahaan selalu

menggunakan perencanaan pajak. Menurut Erly Suandy (2011, 130-131), perencanaan pajak untuk meminimalkan beban pajak adalah:

a) Pemilihan alternatif dasar pembukuan, basis kas atau basis akrual; b) Pengelolahan transaksi yang berhubungan dengan pemberian

kesejahteraan karyawan;

c) Pemilihan metode penilaian persediaan;

d) Pemilihan sumber dana dalam pengadaan aset tetap;

e) Pemiliha metode penyusutan aset tetap dan amortisasi aset tidak berwujud;

f) Transaksi yang berkaitan dengan pemungutan pajak (withholding tax);

g) Optimilasasi pengkreditan pajak yang telah dibayar;

h) Permohonan penurunan pembayaran angsuran masa (PPh Pasal 5 bulanan.

Salah satu saran untuk mengefisienkan atau menghemat beban pajak penghasilan perusahaan adalah dengan melaksanakan perencanaan pajak (taxplanning), perencanaan pajak yang baik akan mengelola dan mengatur beban pajak, sehingga pajak yang dibayar oleh perusahaan tidak melebihi dari seharusnya, dengan tetap berada dalam jalur peraturan perundang-undangan perpajakan yang berlaku.

B. Penelitian Terdahulu

Penelitian yang ada hubungannya dengan analisis perencanaan pajak untuk meminimalkan beban pajak di PT. Bumi Sarana Utama di Makassar pernah dilakukan penelitian terdahulu.

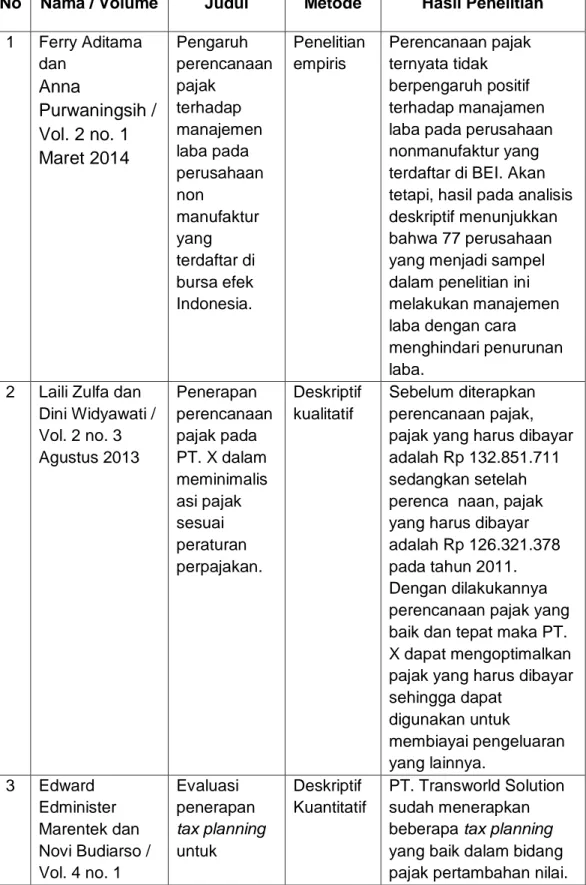

Tabel 2.2 Penelitian Terdahulu

No Nama / Volume Judul Metode Hasil Penelitian 1 Ferry Aditama dan

Anna

Purwaningsih /

Vol. 2 no. 1

Maret 2014

Pengaruh perencanaan pajak terhadap manajemen laba pada perusahaan non manufaktur yang terdaftar di bursa efek Indonesia. Penelitian empiris Perencanaan pajak ternyata tidak berpengaruh positif terhadap manajamen laba pada perusahaan nonmanufaktur yang terdaftar di BEI. Akan tetapi, hasil pada analisis deskriptif menunjukkan bahwa 77 perusahaan yang menjadi sampel dalam penelitian ini melakukan manajemen laba dengan cara menghindari penurunan laba.2 Laili Zulfa dan Dini Widyawati / Vol. 2 no. 3 Agustus 2013 Penerapan perencanaan pajak pada PT. X dalam meminimalis asi pajak sesuai peraturan perpajakan. Deskriptif kualitatif Sebelum diterapkan perencanaan pajak, pajak yang harus dibayar adalah Rp 132.851.711 sedangkan setelah perenca naan, pajak yang harus dibayar adalah Rp 126.321.378 pada tahun 2011. Dengan dilakukannya perencanaan pajak yang baik dan tepat maka PT. X dapat mengoptimalkan pajak yang harus dibayar sehingga dapat digunakan untuk membiayai pengeluaran yang lainnya. 3 Edward Edminister Marentek dan Novi Budiarso / Vol. 4 no. 1 Evaluasi penerapan tax planning untuk Deskriptif Kuantitatif PT. Transworld Solution sudah menerapkan beberapa tax planning

yang baik dalam bidang pajak pertambahan nilai.

No Nama / Volume Judul Metode Hasil Penelitian Maret 2016 meminimalka n pajak pertambahan nilai pada PT. Transworld solution jakarta selatan.

Itu bisa dilihat dalam pengkreditan pajak masukan yang dilakukan perusahaan terhadap pajak keluaran yang di dapat pada masa pajak yang sama, juga perusahaan menyetor ssp dan melaporkan spt tepat pada waktunya, serta perusahaan juga menunda pembuatan faktur pajak yang pembayarannya belum diterima perusahaan. 4 Eva Anggarawati Dan RikaL idyah / Vol. 3 no. 3 April 2009 Evaluasi perencanaan pajak untuk meminimalka n beban pajak pada PT. Bukit asam (Persero) Tbk. Deskriptif kualitatif

PT. Bukit Asam (persero) Tbk. belum melakukan perencanaan pajak yang efektif yang sesuai dengan peraturan perundang – undangan perpajakan yang berlaku. Dengan Melalui

perencanaan pajak PT. Bukit Asam (persero) Tbk. dapat menghemat pajak beban pajak penghasilan sebesar 8,5%. Hal ini karena ada koreksi dari

perkiraanbiaya yang mengalami koreksi fiskal dan menggati biaya yang dikenaikan menurut pajak. 5 Yolanda C. Katuuk / Vol. 6 no. 3 Juni 2013 Analisis perencanaan pajak melalui revaluasi aktiva tetap pada PT. Angkasa Deskriptif kuantitatif

Revaluasi aktiva tetap secara umum akan menghasilkan kenaikan nilai pasar wajar yang merupakan nilai aktiva pada tahun berjalan dan biaya diamortisasi

No Nama / Volume Judul Metode Hasil Penelitian pura i

(persero) bandara sam ratulangi.

aktiva. Kenaikan biaya amortisasi akan

menurunkan laba usaha yang berdampak pada pengurangan beban PPh badan.

6 Riza Rizky Fitri / Vol. 4 no. 2 April 2013 Penerapan perencanaan pajak penghasilan pasal 21 untuk meminimalka n pajak penghasilan badan. Deskriptif kuantitatif

Penerapan metode gross up terdapat kenaikan PPh pasal 21 menjadi sebesar Rp 57.856.906,-, namun karena

perusahaan memberikan dalam bentuk tunjangan pajak maka laba bersih yang diterima akan menurun. Oleh karena itu terdapat penghematan pajak yang harus dibayarkan oleh

perusahaan sebesar Rp 61.706.417,-.

7 Ratna Eka Puji Astutik dan Titik Mildawati / Vol. 5 no. 3 Maret 2016 Pengaruh perencanaan pajak dan beban pajak tangguhan terhadap manajemen laba. Deskriptif kuantitatif

Perencanaan pajak dan beban pajak tangguhan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang bergerak dalam bidang makanan dan minuman yang

mengindikasikan model penelitian layak

dilanjutkan pada analisa berikutnya. Hubungan antara model yang digunakan dalam penelitian tersebut terhadap manajemen laba

memiliki hubungan yang erat. Hasil pengujian secara parsial

No Nama / Volume Judul Metode Hasil Penelitian perencanaan pajak dan beban pajak tangguhan masing-masing

mempunyai pengaruh terhadap manajemen laba pada perusahaan manufaktur yang bergerak dalam bidang makanan dan minuman. 8 Bardjo Sugeng / Vol. 11 no. 2 September 2011 Pengaruh perencanaan pajak terhadap efisiensi beban pajak penghasilan. Deskriptif kuantitatif Perencanaan pajak sangat berpengaruh besar dalam mengefisienkan beban pajak penghasilan, terutama bagi perusahaan yang memiliki tingkat

penghasilan tinggi yang tujuan akhirnya adalah mengoptimalkan laba, namun dalam

menerapkan perencanaan pajak perusahaan harus benar-benar memahami

undang-undang

perpajakan yang berlaku agar tidak terperangkap dalam perbuatan yang diklasifiksikan sebagai penyelundupan pajak. 9 Tyas Titi Alkasari, Fransisca Yaningwati, dan Topowijono / Vol. 21 no. 1 April 2015 Implementasi tax planning dalam upaya penghemata n pajak penghasilan (PPh) badan. Deskriptif kuantitatif Kondisi perpajakan di Koperasi Wanita Serba Usaha “Setia Budi Wanita” Jawa Timur masih belum optimal. Hal ini terbukti dengan

adanya komponen biaya yang seharusnya dapat digunakan Koperasi untuk menghemat pajak

No Nama / Volume Judul Metode Hasil Penelitian namun belum

dimanfaatkan oleh Koperasi, sehingga beban pajak yang harus dibayarkan menjadi besar.

10 Frans sudirjo / Vol. 2 no. 5 Juli 2017 Evaluasi penerapan tax planning untuk upaya meminimalka n beban pajak dalam rangka manajemen pajak. Deskriptif kualitatif Perencanaan pajak dilakukan dengan memanfaatkan

pengecualian-pengecualian dan celah-celah perpajakan (loopholes) yang diperbolehkan oleh UU No.17 Tahun 2000 Tentang Pajak sehingga perencanaan pajak tersebut tidak dianggap sebagai pelanggaran yang akan merugikan Wajib Pajak dan tidak mengarah pada penggelapan pajak.

C. Kerangka Pikir

Berdasarkan permasalahan diatas dan uraian tinjauan pustaka, maka penulis memiliki suatu kerangka pemikiran mengenai analisis perencanaan pajak untuk meminimalkan beban pajak pada PT. Bumi Sarana Utama di Makassar.

Gambar. 2.1 Kerangka Pikir

D. Hipotesis

Berdasarkan kerangka fikir yang dijelaskan diatas maka penulis dapat menarik hipotesis dalam penelitian ini adalah jika perencanaan pajak diterapkan dengan baik maka akan berpengaruh terhadap efisiensi beban pajak penghasilan.

Pengurangan Beban Pajak

Perencanaan Pajak PT. Bumi Sarana Utama di

Makassar

Rekonsiliasi Komersial dan Fiskal Laba/Rugi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah berbentuk deskriptif kuantitatif. Menurut Sugiyono (2007:5), penelitian deskriptif kuantitatif yaitu suatu metode yang dapat digunakan untuk meneliti sekelompok manusia, suatu kondisi, sistem pemikiran ataupun suatu peristiwa pada masa sekarang. Tujuan dari penelitian ini adalah untuk membuat deskriptif gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki dalam PT. Bumi Sarana Utama di Makassar.

B. Lokasi dan Waktu Penelitian

Perusahaan yang menjadi objek penelitian adalah PT. Bumi Sarana Utama di Wisma Kalla Jln. DR. Sam Ratulangi No.8, Lt.10, Makassar. Adapun jangka waktu yang digunakan dalam penelitian ini yaitu mulai tanggal 23 juli - 10 september 2018.

C. Definisi Operasional Variabel

Dalam suatu penelitian diperlukan mengindentifikasikan variabel independen (variabel bebas/berpengaruh) maupun variabel dependen (variabel terikat). Definisi operasional variabel merupakan definisi yang mampu memberikan arti dan mengspesifikasikan kegiatan agar dapat diukur berdasarkan variabelnya masing-masing. Dalam penelitian ini variabel

bhindependen (X) merupakan perencanaan pajak dan variabel dependen (Y) merupakan meminimalkan beban pajak.

D. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Observasi, yaitu pengamatan yang dilakukan secara langsung terhadap obyek yang diteliti untuk memperoleh keterangan yang lebih akurat mengenai hal-hal yang diteliti terkait dengan analisis perencanaan pajak untuk meminimalkan beban pajak pada PT. Bumi Sarana Utama di Makassar.

2. Penelitian Pustaka (Library research), yaitu penulis mengadakan penelitian dengan peninjauan pada berbagai pustaka dengan membaca atau mempelajari buku-buku literatur lainnya yang erat hubungannya dengan penulisan proposal ini dan dapat mendukung pokok pembahasan. 3. Dokumen, yaitu mengkaji dokumen baik berupa buku referensi maupun peraturan atau pasal yang berhubungan dengan penelitian yang penulis lakukan.

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif tanpa menggunakan analisis statistik. Adapun langkah-langkahnya adalah sebagai berikut:

1. Pengumpulan data yang diperlukan antara lain laporan laba/rugi komersial, laporan laba/rugi fiskal dan kebijakan-kebijakan perusahaan.

2. Melakukan pengolahan data yang diperoleh dari perusahaan dengan memahami prosedur dan kebijakan yang berlaku di perusahaan terkait dengan perpajakan dan memeriksa sumber-sumber penghasilan perusahaan.

3. Menentukan besarnya laba kena pajak dengan melakukan rekonsiliasi laporan keuangan komersial dan laporan keuangan fiskal.

4. Menentukan besarnya pajak penghasilan apabila perusahaan menerapkan tax planning dalam pengelolaan keuangan dengan memaksimalkan biaya fiskal dan meminimalkan biaya yang tidak diperkenankan sebagai pengurang.

5. Mengambil kesimpulan dari perbandingan antara data yang diperoleh dari perusahaan dengan bahan yang diperoleh dari studi kepustakaan mengenai penerapan tax planning.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A.

Gambaran Umum Objek PenelitianSejarah Kalla Group bermula dari sewaktu Haji Kalla dan Hajjah Athirah Kalla menjalankan usaha di bidang tekstil di kota Watampone, Sulawesi Selatan. Sukses di kota terbesar keempat di Sulawesi Selatan, Haji Kalla merambah berdagang ke Makassar pada 18 Oktober 1952. Bisnisnya terus berkembang, lima tahun kemudian merambah bisnis transportasi dan membeli mobil truk internasional untuk mengangkut hasil bumi dari Bone ke Makassar. Selain itu, mengoperasikan mobil penumpang jenis station wagon yang melayani trayek Makassar-Bone, dan diberi nama Cahaya Bone. Selanjutnya memberanikan diri mendirikan NV (Namlozee Venonchap) Hadji Kalla Trading Company, yang fokus menekuni bidang perdagangan dan logistik.

Di era 1990-an, perusahaan merambah ke bidang perdagangan dengan PT Bumi Sarana Utama yang bergerak sebagai dealer aspal curah, yang banyak mengerjakan proyek infrastruktur jalan dan bandara.

PT. Bumi Sarana Utama adalah salah satu anak perusahaan dari Kalla Group yang mendapat kepercayaan dari PT. Pertamina sebagai agen Aspal Curah untuk wilayah Sulawesi, Kalimantan, Papua dan wilayah Indonesia lainnya. Berdiri sejak tanggal 7 Desember 1988 dan telah memiliki 12 cabang yang tersebar di seluruh wilayah Indonesia.

B.

Visi dan Misi Perusahaan 1. Visi perusahaanVisi adalah untuk menjadi perusahaan penyedia aspal terbaik di Indonesia. Yang berarti:

a. Pangsa Pasar Terbesar b. Laba Paling Optimal

c. Wilayah Pemasaran Terluas d. Pelayanan Paripurna

2. Misi perusahaan

Misi adalah untuk kebutuhan penyediaan aspal secara prima. Yang berarti:

b. Tepat Waktu c. Tepat Volume d. Harga Bersaing e. Stok Tersedia

C . S tr u k tu r Or g a n is a s i

D. Job Description Direktur Utama Tanggung jawab :

a) Bersama-sama dengan Direksi lainnya, menyusun dan membuat serta menyiapkan Rencana Jangka Panjang Perusahaan dan menjabarkannya dalam Rencana Kerja dan Anggaran Perusahaan (RKAP) termasuk rencana-rencana lainnya yang merupakan rencana strategis perusahaan dalam melaksanakan setiap kegiatan usaha perusahaan dan menyampaikannya kepada Dewan Komisaris/Pemegang Saham untuk mendapatkan persetujuan.

b) Mengusahakan Kelangsungan usaha sesuai dengan tujuan dan bidang usaha perusahaan yang diatur dalam Anggaran Dasar Perusahaan.

Direktur Operasi & Pemasaran Tanggung Jawab :

c) Membina dan mengarahkan para Pejabat Level I ataupun Pejabat/karyawan di bawahannya, sehingga dapat melaksanakan pekerjaannya secara efektif dan efesien.

d) Bersama-sama Direktur Administrasi & Keuangan mengatur dan mengelola Anggaran yang dibutuhkan untuk kegiatan produksi. Direktur keuangan, Akuntansi, Umum & SDM

Tanggung jawab :

a) Bersama-sama Direksi lainnya,menyusun dan membuat rencana kerja dan anggaran perusahaan untuk disampaikan kepada dewan komisaris dan pemegang saham untuk dimintakan pengesahan.

b)

Bersama-sama Direksi lainnya menetapkan arah,bentuk kebijakan, dan policity perusahaanbaik jangka pendek maupun jangka panjang.

Manajer Divisi OperasiTanggung jawab :

a) Menentukan strategi yang tepat dalam pengadaan aspal curah, baik dari segi waktu, mutu dan biaya.

b) Memonitor dan mengevaluasi kerjasama antara perusahaan dengan suplai aspal curah dari pemasok dan produsen (Pertamina atau non-Pertamina), agar dapat berjalan dengan baik.

c) Memastikan seluruh proses dan kegiatan operasional dilaksanakan secara efektif dan efisiensi.

d) Menentukan strategi yang tepat untuk meningkatan kepuasan pelanggan dalam pengantaran aspal, baik dari segi waktu, mutu dan volume.

e) Memastikan pengembangan kemampuan bawahan agar tercapai kinerja yang ditetapkan.

Manajer Departemen Operasi Tanggung jawab :

a) Memetakan proses kegiatan operasional berjalan sesuai dengan kebutuhan secara efektif dan efisien.

b) Mengumpulkan hasil analisa lapangan terkait kebutuhan pasar terhadap aspal curah.

c) Memetakan kebutuhan armada dan peralatan ditiap cabang secara tepat dan menguntungkan.

e) Memetakan seluruh proses dan kegiatan operasional dilaksanakan secara efketif dan efisien.

Manajer Divisi Pemasaran Tanggung jawab :

a) Memastikan tersedianya strategi pemasaran yang tepat, untuk meningkatkan profit bagi perusahaan.

b) Memastikan tersedianya analisa yang tepat mengenai kebutuhan pasar akan kebutuhan aspal curah.

c) Melakukan analisa yang tepat untuk menentukan harga jual aspal curah agar sesuai dengan tujuan perusahaan.

d) Memonitoring jangka waktu pembayaran customer pada setiap cabang agar sesuai dengan target perusahaan.

e) Melakukan analisa dan menyusun strategi yang tepat untuk menurunkan AR Aging.

f) Memastikan pengembangan kemampuan bawahan agar tercapai kinerja yang ditetapkan.

Manajer Departemen Akuntansi Tanggung jawab :

a) Memastikan seluruh transaksi keuangan Perusahaan dikelola sesuai dengan prosedur yang berlaku.

b) Mengevaluasi dan melaporkan pelaksanaan proses penjurnalan atas transaksi keuangan secara rutin kepada pimpinan.

c) Memonitor pencatatan nilai asset perusahaan dilakukan secara akurat. d) Mengidentifikasi dan menghitung nilai aktiva tetap sebagai dasar

e) Memastikan pengembangan kemampuan bawahan agar tercapai target kinerja yang ditetapkan.

Manajer Departemen Keuangan Tanggung jawab :

a) Mengontrol aktivitas pengeluaran dan penerimaan kas telah dilaksanakan sesuai dengan prosedur dan sistem yang tepat.

b) Melaksanakan analisis kewajaran transaksi keuangan melalui proses verifikasi dan pemeriksaan yang seksama.

c) Memastikan tersedianya analisa keuangan perusahaan yang tepat dan efektif sebagai dasar pengambilan keputusan bagi manajemen. d) Memonitor penyusunan laporan keuangan tahunan (neraca dan

laporan laba/rugi) diselesaikan tepat waktu dengan hasil yang wajar. e) Melakukan analisa dan melaporkan pelaksanaan rencana kerja dan

anggaran per departemen, sebagai pertimbangan dalam membuat anggaran (budgeting) tahunan bagi perusahaan.

f) Memastikan pelaksanaan seluruh kegiatan di bawah koordinasinya berjalan efektif dan efisien, sesuai prosedur yang berlaku di bidang kweuangan.

Manajer Divisi Keuangan & Akuntansi Tanggung jawab :

a) Memastikan tersedianya strategi Keuangan & Akuntansi yang dapat memenuhi kebutuhan perusahaan serta menunjang kepentingan bisnis perusahaan.

b) Melakukan pengarahan, monitoring, & evaluasi terhadap seluruh fungsi organisasi terkait implementasi kebijakan serta strategi pada divisi Keuangan & Akuntansi agar berjalan optimal.

c) Menyusun strategi pendanaan untuk memenuhi kebutuhan pendanaan dalam pengoperasian harian dan pengembangan bisnis Perusahaan. d) Menyusun rencana pengendalian biaya pengelolaan (cost

effectiveness) untuk memaksimalkan profit.

e) Mengembangkan strategi dan memonitor pengelolaan AR (Account Receivable) & AP (Account Payable) di cabang secara efektif guna memaksimalkan pendapatan, meminimalkan piutang dan menurunkan

average collection period.

f) Memastikan pengembangan kemampuan bawahan agar tercapai target kinerja yang ditetapkan.

Kepala Bagian Keuangan & Pajak (HO) Tanggung jawab :

a) Memastikan transaksi keuangan di lakukan sesuai dengan prosedur perusahaan.

b) Memastikan pengeluaran untuk biaya operasional perusahaan sesuai dengan anggaran dan persetujuan dari departeman yang terkait.

c) Memeriksa pencatatan transaksi keuangan, baik penerimaan dan pembayaran.

d) Mengarahkan dan memonitor proses penyusunan laporan keuangan bulanan dan tahunan.

e) Menyajikan laporan keuangan untuk kepentingan manajemen dan internal auditor.

f) Menyusun laporan pajak dan dokumen kelengkapan SPT. Kepala Bagian Laba Rugi

Tanggung jawab :

a) Memverifikasi atas pencatatan semua transaksi di kantor pusat dengan mengacu pada prosedur yang terkait dengan transaksi tersebut.

b) Melakukan koordinasi dengan semua unit kerja maupun pihak eksternal dalam rangka verifikasi data/dokumen transaksi jika terjadi ketidaksesuaian data ataupun ketidaklengkapan dokumen pendukung.

c) Mengelola kegiatan pencatatan data/transaksi keuangan cabang ke dalam jurnal sesuai dengan standar akuntansi.

Kepala Bagian Pembelian Aspal Tanggung jawab :

a) Melaksanakan analisis kegiatan pemasaran dan distribusi aspal curah di terminal yang dikelola untuk mendapatkan gambaran kebutuhan yang ada.

b) Memonitor kondisi pemasok aspal curah berdasarkan daya saing dan metoda pembelian yang ditawarkan.

c) Menyusun rencana pembelian aspal curah, berdasarkan pengajuan dari setiap Cabang untuk direalisasikan sesuai dengan prosedur pembelian aspal curah.

d) Memonitor proses pengisian (loading) aspal curah ke kapal yang ditunjuk di terminal pemuatan sesuai dengan loading order yang dikeluarkan oleh produsen.

Tanggung jawab :

a) Memetakan penambahan terminal aspal curah yang didukung oleh pengkajian secara komprehensif.

b) Mempersiapkan lahan lokasi pembangunan terminal aspal curah. c) Menganalisa hasil koordinasi dengan Konsultan Manajemen dalam

penyusunan feasibility study untuk pembiayaan.

d) Mengelolah proses pembangunan terminal aspal curah sesuai standar yang ditentukan.

e) Memastikan pengembangan kemampuan bawahan agar tercapai target kinerja yang ditetapkan.

Kepala Cabang Tanggung jawab :

a) Memastikan tercapainya target penjualan aspal curah di cabang.

b) Memastikan pengiriman aspal curah kepada pelanggan sesuai dengan jadwal yang sudah disepakati bersama pelanggan, dengan mengacu pada prosedur penjualan yang sudah ditentukan oleh perusahaan. c) Memonitor proses pengiriman aspal curah kepada pelanggan, dari sisi

ketepatan waktu, jumlah dan mutu aspal. d) Memonitor proses penjagaan mutu aspal. e) Mengawasi pelaksanaan kegiatan cabang.

f) Memastikan pengembangan kemampuan bawahan agar tercapai target kinerja yang ditetapkan.

Kepala Bagian Pemasaran (Cabang) Tanggung jawab :