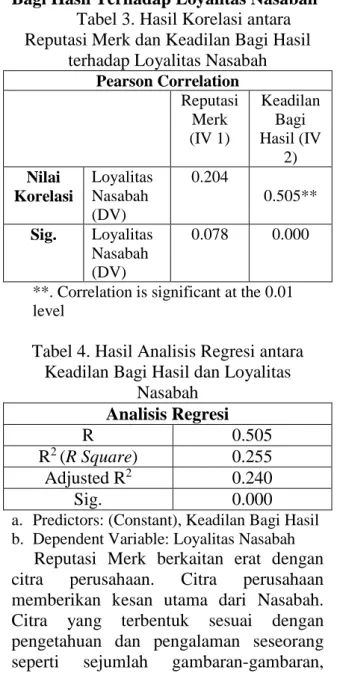

PENGARUH REPUTASI MERK DAN KEADILAN BAGI HASIL TERHADAP LOYALITAS NASABAH TABUNGAN MUDHARABAH BANK X SYARIAH KCP CILEDUG

Teks penuh

Gambar

Dokumen terkait

Revolusi politik yang telah memporak-porandakan wilayah Imperium Utsmani dan melengserkan jabatan khalifah ikut memberi dampak terhadap penggantian undang-undang sipil tahun

Daerah penelitian terletak di Kecamatan Porong, Kabupaten Sidoarjo, Jawa Timur. Daerah sebelah utara adalah Kecamatan Tanggulangin, sebelah timur adalah Selat Madura,

Tidak sah apabila wakaf yang dilakukan oleh seorang budak karena dia pada dasarnya tidak memiliki harta. Begitu pula, tidak sah mewakafkan harta orang lain dan harta

Adapun variabel yang memberikan pengaruh signifikan adalah self-efficacy dan faktor kepribadian neuroticism sedangkan faktor lainnya seperti faktor conscientiousness,

Berdasarkan batasan masalah di atas, maka tujuan dalam penelitian ini adalah menghasilkan aplikasi perencanaan persediaan perlengkapan umrah dan haji yang berfungsi

Untuk meningkatkan semangat kerja karyawan, salah satu langkah yang dilakukan perusahaan adalah dengan mengharuskan karyawan untuk mencapai target yang telah ditentukan, namun hal

Beberapa isi dan ketentuan dalam formu- lir tersebut telah ditentukan secara sepihak oleh Dinas Pengelolaan Pasar Kota Sura- karta terlebih dahulu yang berisi data-data

Kemampuan peserta didik di sekolah dalam menalar dan mencipta pemikiran dan tindakan produktif serta kreatif, yang dapat dibuktikan dengan penilaian bapak/ibu adalah:.