OLEH RATIH PRANITA

H14104098

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2008

RINGKASAN

Ratih Pranita. H14104098. Analisis Penawaran dan Permintaan Kredit Investasi. (di bimbing oleh Sri Hartoyo).

Disintermediasi perbankan di Indonesia masih terjadi, sumber utama pembiayaan investasi di negara berkembang termasuk di Indonesia umumnya masih didominasi oleh penyaluran kredit perbankan sehingga wajar apabila banyak pihak berpendapat bahwa lambatnya penyaluran kredit perbankan di Indonesia setelah krisis tahun 1997 merupakan salah satu penyebab lambatnya pemulihan ekonomi di Indonesia dibandingkan dengan negara Asia lainnya yang terkena krisis (Harmanta dan Ekananda, 2005). Fakta yang ada mengindikasikan bahwa pertumbuhan kredit untuk kegiatan produktif seperti kredit investasi yang sifatnya jangka panjang, tumbuh lebih rendah dibandingkan kredit yang bersifat konsumtif.

Tujuan dari penelitian ini adalah menganalisis faktor-faktor apakah yang mempengaruhi penawaran dan permintaan kredit investasi pada bank umum nasional sehingga dapat diketahui faktor yang dapat meningkatkan pertumbuhan kredit investasi. Penelitian tentang kredit investasi maupun investasi itu sendiri umumnya cenderung hanya melihat dari satu sisi yaitu penawaran saja ataupun permintaan saja, sehingga faktor yang dapat meningkatkan penawaran dan permintaan kredit investasi dapat diketahui namun tetap menguntungkan bagi kedua sisi yaitu masyarakat di sisi permintaan dan penyedia kredit investasi di sisi penawaran.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data bulanan dari tahun 2002:1-2006:12. Sumber data berasal dari Bank Indonesia dan Badan Pusat Statistik (BPS). Model yang digunakan dalam penelitian ini terdiri dari dua persamaan struktural dan satu persamaan identitas yang akan diestimasi dengan sistem persamaan simultan, pendugaan model dan uji signifikansi menggunakan metode Two Stage Least Square (TSLS) dengan bantuan software E-views.

Hasil analisis penawaran kredit investasi pada Bank Umum Nasional dapat disimpulkan bahwa dalam keadaan keseimbangan suku bunga kredit investasi berpengaruh positif dan signifikan terhadap penawaran kredit investasi, pengaruh tabungan masyarakat dua periode sebelumnya tidak signifikan dan positif, ROA tiga periode sebelumnya berpengaruh positif dan signifikan terhadap penawaran kredit investasi dan LDR berpengaruh positif dan signifikan terhadap penawaran kredit investasi.

Hasil analisis permintaan kredit investasi pada Bank Umum Nasional dapat disimpulkan bahwa dalam keadaan keseimbangan suku bunga kredit investasi berpengaruh negatif dan signifikan terhadap permintaan kredit investasi, GDP berpengaruh positif dan signifikan terhadap permintaan kredit investasi, inflasi berpengaruh negatif dan signifikan terhadap permintaan kredit investasi, dan permintaan kredit investasi periode sebelumnya berpengaruh positif dan signifikan terhadap permintaan kredit investasi.

ANALISIS PENAWARAN DAN PERMINTAAN

KREDIT INVESTASI

Oleh RATIH PRANITA H14104098 SkripsiSebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2008

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juli 2008

Ratih Pranita H14104098

Penulis dilahirkan di Bogor pada tanggal 8 Oktober 1986 dari pasangan Cecep Sumedi dan Endang Werdiningsih. Penulis merupakan anak pertama dari tiga bersaudara.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Sukadamai 3 Bogor pada tahun 1992 sampai dengan tahun 1998, Sekolah Lanjutan Tingkat Pertama Negeri 1 Bogor pada tahun 1998 sampai dengan tahun 2001 dan melanjutkan pendidikan di Sekolah Menengah Atas Negeri 2 Bogor pada tahun 2001 sampai dengan tahun 2004. Pada tahun 2004 penulis diterima di Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB) di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.

Selama menjalani perkuliahan, penulis berpartisipasi dalam organisasi kemahasiswaan, yaitu Hipotesa dan BEM-FEM, menjadi panitia di beberapa kegiatan kampus, peserta seminar dan pelatihan.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala limpahan rahmat, hidayah serta inayah yang diberikan sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Penawaran dan Permintaan Kredit Investasi pada Bank Umun Nasional”.

Penulis mengucapkan terima kasih kepada kepada :

1. Dr. Ir. H. Sri Hartoyo M. S sebagai Pembimbing Skripsi yang telah mencurahkan segala waktu, pikiran dan tenaga secara suka rela untuk membimbing penulis.

2. Nunung Nuryantono, Phd dan Syamsul H.P, M.Si selaku dosen dosen penguji dan komisi pendidikan atas kritik dan saran yang sangat bermanfaat bagi skripsi ini.

3. Seluruh staf pengajar dan karyawan/wati di Departemen Ilmu Ekonomi, FEM IPB.

4. Kedua orang tua dan kedua adikku yang telah memberikan curahan kasih sayang, inspirasi hidup dan do’a yang tulus.

5. Keluarga besar Ratih Pranita yang selalu memberikan do’a dan dukungan serta semangat untuk mengejar cita-cita.

6. Deny Marcian yang banyak membantu selama pembuatan skripsi ini dengan tulus dan penuh semangat.

7. ABCDEF ( Agita, Ririn, Dewi, Fitsol, Indri ), Geng Slebor ( Ucup, Fajri, Pansus ), Cai, Dodol, Andra, Lulu, bang jomb, bang dadan, dan seluruh mahasiswa Ilmu Ekonomi angkatan 41.

8. The Power of 4 ( Andini, Muthia, Yanita ).

diperlukan untuk evaluasi dan perbaikan. Akhirnya, penulis berharap bahwa apa yang telah penulis susun dapat memberikan kontribusi kepada berbagai pihak dan menjadi landasan yang baik menuju tahap berikutnya.

Bogor, Juli 2008

DAFTAR ISI

Halaman

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Penawaran Kredit Investasi dan Faktor yang Mempengaruhinya ... 6

2.2. Permintaan Kredit Investasi dan Faktor yang Mempengaruhinya . 7 2.3. Penelitian Terdahulu ... 8

III. KERANGKA PEMIKIRAN ... 10

3.1. Penawaran dan Permintaan Kredit ... 10

3.2. Kerangka Pemikiran Konseptual ... 13

1V. METODE PENELITIAN ... 15

4.1. Jenis dan Sumber Data ... 15

4.2. Model Analisis ... 15

4.3. Identifikasi Persamaan ... 16

4.4. Pendugaan Model dan Uji Signifikansi ... 19

4.5. Uji Asumsi Klasik ... 19

V. PERKEMBANGAN KREDIT INVESTASI ... 21

5.1. Perkembangan Kredit Investasi ... 21

5.2. Perkembangan Tingkat Bunga Kredit Investasi ... 23

5.3. Jumlah Tabungan pada Bank Umum Nasional ... 24

5.4. Gross Domestik Product (GDP) ... 25

5.5. Return on Asset (ROA) ... 26

5.6. Loan to Deposit Ratio ... 27

5.7. Jumlah Uang Beredar (M2) ... 28

VI. ANALISIS PENAWARAN DAN PERMINTAAN KREDIT INVESTASI ... 30

6.1. Analisis Kredit Investasi yang ditawarkan ... 31

6.2. Analisis Permintaan Kredit Investasi ... 34

7.2. Saran ... 38 DAFTAR PUSTAKA ... 39

x

DAFTAR TABEL

No. Halaman

4.1 Pengujian Order Condition ... 18

4.2 Pengujian Rank Condotion ... 19

6.1 Hasil Uji Asumsi Klasik ... 30

6.2 Hasil Estimasi Two Stage Least Square ... 31

DAFTAR GAMBAR

No. Halaman

1.1 Grafik Penyaluran Kredit ... 2

2.1 Kurva Penawaran dan Permintaan Kredit Investasi ... 13

2.2 Kerangka Pemikiran ... 14

5.1 Grafik Perkembangan Kredit Investasi ... 22

5.2 Grafik Perkembangan Tingkat Bunga Kredit Investasi ... 23

5.3 Grafik Perkembangan Tabungan Masyarakat ... 24

5.4 Kurva Perkembangan GDP ... 26

5.5 Kurva Perkembangan ROA Bank Umum Nasioanal ... 27

5.6 Kurva Perkembangan LDR Bank Umum Nasioanal ... 28

xii

DAFTAR LAMPIRAN

No. Halaman

1. Hasil Estimasi Penawaran Kredit Investasi ... 41

2. Uji Normalitas Penawaran Kredit Investasi ... 42

3. Uji Autokorelasi Penawaran Kredit Investasi ... 43

4. Uji Heteroskedastisitas Penawaran Kredit Investasi ... 44

5. Uji Multikolinearitas Penawaran Kredit Investasi ... 45

6. Hasil Estimasi Permintaan Kredit Investasi ... 46

7. Uji Normalitas Permintaan Kredit Investasi ... 47

8. Uji Autokorelasi Permintaan Kredit Investasi ... 48

9. Uji Heteroskedastisitas Permintaan Kredit Investasi ... 49

1.1. Latar Belakang

Bank Indonesia optimis bahwa pertumbuhan kredit di Indonesia akan tercapai karena melihat dari keadaan ekonomi di Indonesia saat ini yang penuh persaingan dan kondisi yang tidak menentu, keadaan ini memicu bank-bank umum berlomba-lomba untuk meningkatkan sumber dana bank yang kemudian disalurkan kembali dalam bentuk kredit. Pengertian Bank sendiri adalah badan usaha yang menghipun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk kredit serta bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU No. 10 tahun 1998).

Pihak bank terus mengembangkan kompetensi di bidang kredit untuk menggalang pertumbuhan kredit yang berkesinambungan sekaligus menjalankan fungsinya sebagai jasa intermediasi keuangan (Abdullah, 2007). Namun pada kenyataannya fungsi bank tersebut belum sepenuhnya tercapai, kualitas kredit yang disalurkan pertumbuhannya rendah khususnya kredit investasi, pertumbuhan kredit untuk kegiatan produktif yaitu modal kerja dan investasi yang sifatnya jangka panjang tumbuh lebih rendah dibandingkan kredit konsumsi. Menurut Bappenas (2005), pertumbuhan kredit investasi yang rendah ini disebabkan oleh 1) sifat sumber pendanaannya yang sebagian jangka pendek; 2) ketatnya peraturan BI dalam memberikan kredit; 3) perbankan umumnya dalam kondisi konsolidasi dan 4) masih tingginya resiko di sektor riil dan adanya assymetric information tentang kondisi perusahaan.

2

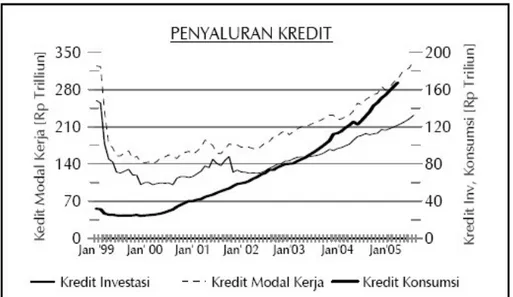

Laporan Bank Indonesia (2003) menyebutkan bahwa belum pulihnya fungsi intermediasi perbankan tersebut disebabkan oleh masih berlangsungnya konsolidasi internal perbankan dan belum mampunya sektor riil menyerap kredit. Sektor rill sendiri belum mampu menyerap kredit karena terjadinya credit crunch. Credit crunch disebabkan kurangnya keinginan perbankan menyalurkan kredit sehingga kebijakan moneter menjadi relatif longgar, keadaan ini menyebabkan kredit tidak dapat ditransmisikan oleh sektor riil melalui pemberian pinjaman. Credit crunch juga dapat mengurangi ruang gerak bagi kebijakan moneter, karena dalam kondisi tersebut kebijakan moneter untuk menaikkan suku bunga akan memperburuk kondisi dunia usaha (Agenor, 2000). Perkembangan kredit perbankan dapat dilihat pada grafik di bawah ini.

Gambar 1. Grafik Penyaluran Kredit Sumber : (Bappenas), Agustus 2005

Penurunan dan rendahnya pertumbuhan kredit investasi yang disalurkan bank umum nasional selama beberapa tahun terakhir mencerminkan perputaran dana di sektor perbankan belum dapat dimanfaatkan secara maksimal sebagai

sumber pembiayaan investasi dan produksi bagi sektor riil, padahal dana yang siap disalurkan untuk disalurkan menjadi kredit selama periode tersebut cenderung meningkat seiring dengan peningkatan tabungan masyarakat dan return yang diterima oleh bank, aliran dana yang ditujukan untuk membiayai kegiatan investasi dan produksi seharusnya dijadikan prioritas karena keduanya merupakan faktor penting bagi pertumbuhan perekonomian suatu negara.

Investasi sendiri didefinisikan sebagai semua kegiatan yang bertujuan untuk meningkatkan kemampuan ekonomi dalam memproduksi output di masa yang akan datang. Investasi sangat mempengaruhi sumbangan sektor perbankan dalam pembangunan ekonomi yang dapat dilihat dari besarnya sumbangan pada PDB (Produk Domestik Bruto) melalui penyaluran kredit investasi.

Permintaan kredit investasi di Indonesia beberapa tahun terakhir memang mengalami peningkatan namun besarnya masih berada dibawah permintaan kredit konsumsi dan modal kerja, seperti yang terlihat pada Gambar 1. Faktor-faktor seperti perubahan suku bunga kredit, tingginya resiko investasi, persyaratan untuk mengajukan kredit investasi yang tidak mudah, serta masih besarnya kecenderungan masyarakat berperan sebagai konsumen mempengaruhi besarnya permintaan kredit investasi ini. Pertumbuhan kredit investasi yang rendah ini juga dipengaruhi oleh penawaran kredit perbankan, perilaku penawaran kredit perbankan sendiri dipengaruhi oleh dana yang tersedia yang bersumber dari DPK (Dana Pihak Ketiga), persepsi bank terhadap prospek usaha debitor dan kondisi perbankan itu sendiri seperti permodalan atau CAR (Capital Adequacy Ratio), jumlah kredit macet atau NPL (Non Performing Loans), dan LDR (Loan to Deposit Ratio) (Warjiyo, 2004). Suseno dan Piter (2003) menambahkan bahwa

4

indikator lain yang juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit kepada debitur adalah faktor rentabilitas atau tingkat keuntungan yang tercermin dalam Return on Assets (ROA).

1.2. Perumusan Masalah

Disintermediasi perbankan di Indonesia masih terjadi, sumber utama pembiayaan investasi di negara berkembang termasuk di Indonesia umumnya masih didominasi oleh penyaluran kredit perbankan sehingga wajar apabila banyak pihak berpendapat bahwa lambatnya penyaluran kredit perbankan di Indonesia setelah krisis tahun 1997 merupakan salah satu penyebab lambatnya pemulihan ekonomi di Indonesia dibandingkan dengan negara Asia lainnya yang terkena krisis (Harmanta dan Ekananda, 2005). Padahal setelah krisis terjadi, pendapatan bank yang berasal dari ROA cenderung mengalami peningkatan sehingga memungkinkan pihak bank untuk dapat meningkatkan penawaran kreditnya.

Fakta yang ada mengindikasikan bahwa pertumbuhan kredit untuk kegiatan produktif seperti kredit investasi yang sifatnya jangka panjang, tumbuh lebih rendah dibandingkan kredit yang bersifat konsumtif. Padahal pertumbuhan kredit investasi mempunyai hubungan langsung dengan pertumbuhan sektor riil yang merupakan tolak ukur bagi pertumbuhan ekonomi negara. Mengacu pada pemikiran tersebut, penulis bermaksud mengidentifikasi masalah yaitu menganalisis faktor-faktor apakah yang mempengaruhi penawaran dan permintaan kredit investasi pada bank umum nasional dalam keadaan keseimbangan, serta menganalisis faktor apa saja yang dapat memacu peningkatan pertumbuhan kredit investasi.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah menganalisis faktor-faktor apakah yang mempengaruhi penawaran dan permintaan kredit investasi pada bank umum nasional sehingga dapat diketahui faktor yang dapat meningkatkan pertumbuhan kredit investasi. Penelitian tentang kredit investasi maupun investasi itu sendiri umumnya cenderung hanya melihat dari satu sisi yaitu penawaran saja ataupun permintaan saja, sehingga faktor yang dapat meningkatkan penawaran dan permintaan kredit investasi dapat diketahui namun tetap menguntungkan bagi kedua sisi yaitu masyarakat di sisi permintaan dan penyedia kredit investasi di sisi penawaran.

II. TINJAUAN PUSTAKA

2.1. Penawaran Kredit Investasi dan Faktor yang Mempengaruhinya

Lerner (1938) berpendapat bahwa suku bunga di tentukan oleh harga kredit dan diatur oleh interaksi penawaran dan permintaan modal. Suku bunga adalah harga yang menyamakan tabungan atau kredit yang ditawarkan ditambah dengan tambahan bersih dari kenaikan jumlah uang dari suatu periode tertentu. LDR adalah rasio antara jumlah kredit yang disalurkan bank dibagi dengan jumlah DPK (Dana Pihak Ketiga). Loan bukan hanya kredit yang disalurkan bank, tetapi termasuk juga obligasi korporasi yang dipegang bank. BI akan memberikan nilai tambah bagi sebuah bank yang berhasil menghimpun DPK yang berjangka waktu panjang.

LDR juga dapat dikatakan sebagai rasio yang digunakan untuk mengukur tingkat likuiditas bank, karena jumlah DPK tidak mampu menutup kredit yang disalurkan sehingga bank harus menggunakan dana antarbank (call money) untuk menutup kekurangannya (Retnadi, 2007). Semakin tinggi LDR maka semakin banyak pula kredit yang disalurkan oleh bank kepada masyarakat termasuk kredit investasi.

ROA adalah salah satu cara penilaian yang digunakan untuk mengukur tingkat rentabilitas sebuah bank, yaitu tingkat keuntungan yang dicapai oleh sebuah bank dengan seluruh dana yang ada di bank. Menurut Bank Indonesia (2006), ROA itu membandingkan laba terhadap total asset, apabila terjadi peningkatan ROA secara signifikan maka akan berpengaruh juga terhadap penyaluran kredit pada bank, rumusnya adalah sebagai berikut :

% 100 Aset Total Pajak Setelah Laba Asset on Return = x (2.1)

Tabungan adalah produk simpanan di bank yang penyetoran maupun penarikannya dapat dilakukan kapan saja, hampir setiap orang merasa wajib memiliki tabungan di Bank, tidak hanya di satu bank tetapi dua atau tiga bank sekaligus. Semakin banyak orang yang menabung di bank disebabkan saat ini tabungan tidak hanya digunakan sebagai sarana menyimpan uang saja, tetapi juga ditambah dengan fasilitas lain seperti fasilitas debet, fasilitas ATM, transfer, dan lain sebagainya (Senduk, 2000). Semakin banyak masyarakat menabung di bank, maka akan semakin banyak bank mendapatkan dana. Dana tersebut adalah dana yang kemudian akan diputarkan menjadi kredit termasuk kredit investasi.

2.2. Permintaan Kredit Investasi dan Faktor yang Mempengaruhinya

GDP adalah nilai uang atau nilai moneter semua barang-barang serta jasa yang dihasilkan oleh suatu negara pada suatu periode tertentu, meliputi konsumsi, belanja/pengeluaran pemerintah, investasi, serta ekspor bersih (ekspor dikurangi impor), disimbolkan dengan Y = C + I + G + (X - M). GDP merupakan indikator yang tepat untuk menilai kesehatan ekonomi suatu negara dan pendapatan masyarakat disuatu negara, biasanya diukur secara tahunan, meskipun perhitungan bulanannya juga diumumkan (Danareksa, 2008). Peningkatan GDP akan mempengaruhi iklim investasi disuatu negara yang selanjutnya akan meningkatkan permintaan kredit investasi.

Komponen-komponen yang menentukan tingkat bunga kredit yang dalam kredit investasi yaitu cost of loanable funds, overhead cost, faktor risiko, spread, dan pajak. Penentuan tingkat suku bunga kredit dari perhitungan kelima

8

komponen tersebut menjadi alat persaingan yang sangat strategis dalam industri perbankan yang sangat kompetitif. Tingkat bunga mempunyai pengaruh yang berlawanan untuk penawaran dan permintaan kredit investasi, sehingga jika tingkat bunga kredit investasi naik maka kredit investasi yang ditawarkan akan naik karena bank bisa mendapat peningkatan keuntungan dari kenaikan bunga tersebut namun sebaliknya bagi permintaan kredit investasi, kenaikan tingkat bunga kredit investasi akan menurunkan permintaan.

2.3. Penelitian Terdahulu

Penelitian yang telah dilakukan oleh Arifiani (2003), Harmanta dan Ekananda (2005), serta Hafidh (2003) menyimpulkan bahwa jumlah kredit yang ditawarkan dipengaruhi variabel simpanan deposito bank umum dan suku bunga SBI. Besarnya variabel SBI memiliki pengaruh yang negatif dan deposito memiliki pengaruh yang positif terhadap penawaran pinjamannya. Sedangkan pada bank kecil yang terjadi justru sebaliknya, variabel SBI memiliki pengaruh yang positif dan deposito memiliki pengaruh yang negatif terhadap penawaran pinjamannya.

Penelitian yang dilakukan oleh Hermanto (2005) menyimpulkan bahwa realisasi kredit investasi dipengaruhi secara signifikan oleh suku bunga kredit investasi dengan arah positif tetapi variabel tabungan tidak mempunyai pengaruh yang signifikan. Sedangkan realisasi kredit modal kerja dipengaruhi secara signifikan oleh suku bunga kredit modal kerja dan tabungan dengan arah positif. Penelitian yang dilakukan oleh Meydianawathi (2006) dan Mahrinasari MS (2006) menyimpulkan bahwa variabel DPK, CAR, LDR dan ROA secara parsial menunjukkan pengaruh yang positif dan signifikan terhadap penawaran kredit

investasi sedangkan rasio kas berpengaruh negatif, disebabkan sumber dana bank yang ada lebih besar dialokasikan kepada kegiatan aktiva produktif yang mendatangkan keuntungan bagi bank.

Penelitian Harmanta dan Ekananda (2005) menyimpulkan bahwa kredit yang ditawarkan merupakan fungsi dari kapasitas kredit bank umum, suku bunga kredit bank umum, suku bunga SBI, NPL dan variabel dummy sebelum dan setelah krisis tahun 1997, di dalam fungsi tersebut seluruh variabel (kecuali variabel dummy krisis) secara statistik juga signifikan mempengaruhi kredit yang ditawarkan dan seluruhnya mempunyai tanda yang sesuai dengan harapan yaitu positif untuk variabel kapasitas kredit dan suku bunga kredit bank umum, serta negatif pada variabel suku bunga SBI, NPL, dan dummy.

III. KERANGKA PEMIKIRAN

3.1. Penawaran dan Permintaan Kredit

Keputusan bank umum untuk menyalurkan kredit kepada masyarakat dipengaruhi oleh beberapa faktor, Melitz dan Pardue (1973) dalam Insukindro (1995) merumuskan model penawaran kredit oleh sistem perbankan sebagai berikut :

LSt = g(S, SB, IB, BD) (3.1)

dimana :

LSt adalah jumlah penawaran kredit oleh bank, S adalah kendala-kendala yang

dihadapi bank seperti tingkat cadangan bank atau ketentuan mengenai cadangan wajib, SB adalah tingkat suku bunga kredit bank biaya oportunitas meminjamkan uang dan BD adalah biaya deposito bank.

Penawaran kredit dipengaruhi oleh besarnya GWM, apabila tingkat cadangan wajib naik maka dana yang dapat disalurkan menjadi kredit akan berkurang. Biaya oportunitas dan biaya deposito juga mempengaruhi penawaran kredit karena keduanya dapat menjadi acuan bank untuk menentukan suku bunga kredit, apabila biaya deposito meningkat maka cost of fund meningkat yang selanjutnya akan menyebabkan suku bunga meningkat. Suku bunga kredit mempengaruhi permintaan kredit investasi, apabila suku bunga kredit naik maka permintaan kredit akan menurun karena kenaikan suku bunga berarti tingginya resiko pengembalian kredit.

Model tersebut selanjutnya disempurnakan oleh Warjiyo (2004) yang mengatakan bahwa mekanisme transmisi kebijakan moneter melalui saluran uang secara implisit beranggapan bahwa semua dana yang dimobilisasi perbankan dalam bentuk uang beredar (M1, M2) digunakan untuk pendanaan aktivitas sektor riil melelui penyaluran kredit perbankan. Namun dalam kenyataannya anggapan seperti itu tidak selamanya benar, karena penawaran kredit perbankan juga dipengaruhi oleh CAR, NPL dan LDR. Hubungan fungsinya adalah sebagai berikut :

LSt = f(DPK, PUD, CAR, NPL, LDR) (3.2)

dimana :

LSt adalah penawaran kredit perbankan, PUD adalah prospek usaha debitor, DPK

adalah Dana Pihak Ketiga, CAR adalah Capital Adequacy Ratio, NPL adalah Non Performing Loan dan LDR adalah Loan to Deposit Ratio.

Penawaran kredit oleh bank dipengaruhi oleh jumlah DPK karena DPK yang dihimpun oleh bank merupakan salah satu sumber dana yang akan disalurkan melalui kredit. Bank juga akan melihat prospek usaha yang dimiliki oleh debitor karena salah satu penyebab terjadinya NPL adalah kurangnya informasi tentang usaha yang dimiliki oleh debitor. NPL sendiri akan menjadi hambatan bagi bank untuk menyalurkan kredit karena pihak bank tidak ingin mengalami kerugian yang disebabkan oleh ketidakmampuan debitor membayar kredit.

12

Menurut Suseno dan Piter (2003), ROA (Return on Assets) juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit terhadap debitor. ROA sendiri merupakan salah satu indikator untuk melihat besarnya keuntungan yang diperoleh oleh bank.

Penelitian ini menganalisis bukan hanya penawaran kredit saja, tapi juga permintaan dalam keadaan keseimbangan. LSt(Loan Supply) adalah jumlah uang

di bank yang siap untuk dialokasikan menjadi kredit. Rumus matematisnya adalah sebagai berikut :

LSt = ( 1 – ) DD (3.3)

LSt adalah penawaran kredit investasi, adalah jumlah Giro Wajib Minimum

(GWM) dan DD adalah demand deposit.

LDt (Loan Demand) adalah banyaknya kredit yang diinginkan oleh masyarakat.

Rumus matematisnya adalah sebagai berikut :

LDt = L ( , SB ) (3.4)

Keadaan keseimbangan juga dianalisis karena yang dianalisis bukan dari sisi permintaan kredit saja atau penawaran kredit saja, melainkan keduanya, faktor yang mempengaruhi kedua sisi baik penawaran kredit maupun permintaan kredit dapat teranalisis. Rumus matematisnya adalah sebagai berikut :

LSt = LDt

dimana :

LSt adalah penawaran kredit, LDt adalah permintaan kredit, adalah Suku Bunga

Bond, sbkrinv adalah Suku Bunga Kredit dan adalah GWM.

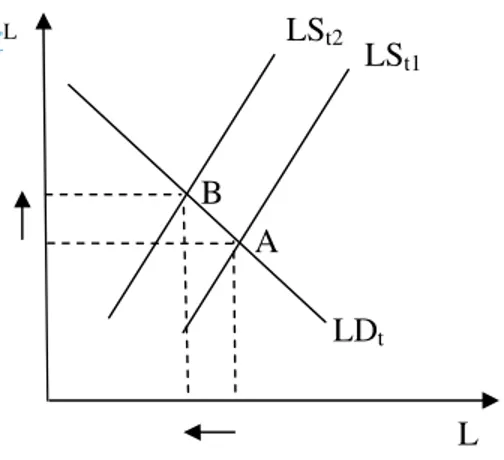

Gambar 2.1. Kurva Penawaran dan Permintaan Kredit Investasi

Gambar tersebut menunjukkan keseimbangan antara penawaran kredit dan permintaan kredit yaitu pada titik A, apabila terjadi kenaikan suku bunga maka bank akan menambah kredit investasi yang disalurkan, namun keadaan ini tidak didukung dengan peningkatan permintaan kredit sehingga yang terjadi adalah titik keseimbangan bergeser ke titik B.

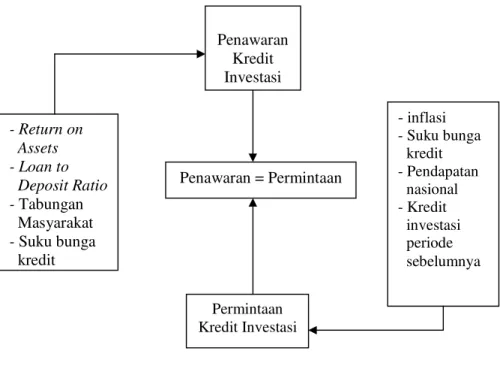

3.2. Kerangka Pemikiran Konseptual

Penelitian ini menggunakan beberapa variabel bebas dianataranya yaitu LDR, ROA, tabungan masyarakat, inflasi, suku bunga kredit, GDP dan kredit investasi periode sebelumnya.

L L LDt LSt1 LSt2 A B

14

Gambar 2.2. Kerangka Pemikiran

ROA, LDR dan tabungan masyarakat kredit mempengaruhi kredit investasi pada sisi penawaran. Hal tersebut dikarenakan variabel tabungan masyarakat, ROA dan LDR merupakan cerminan dari keadaan bank itu sendiri. Variabel suku bunga mempengaruhi kedua sisi, karena suku bunga memberi insentif bagi kedua belah pihak baik kreditor maupun debitor. Variabel GDP mempengaruhi sisi permintaan karena keduanya mencerminkan keadaan keuangan masyarakat sebagai debitor atau pemohon kredit. Pengaruh dari variabel ROA, LDR, tabungan masyarakat dan suku bunga kredit investasi diharapkan berpengaruh positif terhadap kredit investasi yang ditawarkan. Pengaruh dari variabel GDP, jumlah kredit investasi periode sebelumnya diharapkan berpengaruh positif terhadap penawaran kredit dan suku bunga kredit investasi diharapkan berpengaruh negatif terhadap permintaan kredit investasi.

- Return on Assets - Loan to Deposit Ratio - Tabungan Masyarakat - Suku bunga kredit Penawaran Kredit Investasi - inflasi - Suku bunga kredit - Pendapatan nasional - Kredit investasi periode sebelumnya Permintaan Kredit Investasi Penawaran = Permintaan

4.1. Jenis dan Sumber Data

Jenis data yang digunakan dalm penelitian ini adalah data sekunder yang merupakan data bulanan dari tahun 2002:1-2006:12. Sumber data berasal dari Bank Indonesia dan Badan Pusat Statistik (BPS).

4.2. Model Analisis

Model yang digunakan dalam penelitian ini terdiri dari dua persamaan struktural dan satu persamaan identitas dengan tiga variabel endogen yaitu Ls, Ld, dan SB. Serta variabel predetermined yaitu S, ROA, NPL, SBI, INF, GDP, LDt-1,

KSM. Variabel-variabel tersebut akan diduga dengan sistem persamaan simultan. Model persamaan yang digunakan di dalam penelitian ini adalah sebagai berikut : 1. Penawaran kredit investasi

Lst = 0 + 1 SBt + 2 St + 3 ROA + 4 LDRt

+ 5 NPLt + 6 SBIt + (4.1)

dimana : 1 > 0, 2 > 0, 3 > 0, 4 > 0, 5 < 0, 6 < 0

2. Permintaan kredit investasi

LDt = 0 + 1 SBt + 2 INFt + 3 GDPt + 4 LDt-1 + 5 KSMt + (4.2)

dimana : 1 < 0, 1< 0, 3 > 0, 4 > 0, 5 < 0

3. Persamaan Identitas Lst = LDt

dimana:

Lst = Jumlah kredit yang ditawarkan ( Milyar )

16

SBt = Sukubunga kredit investasi ( Persen )

St-1 = Jumlah tabungan periodesebelumnya ( Milyar )

ROA = Return on Asset ( Persen ) LDRt = Loan to Deposit Ratio ( Persen )

M2t = Jumlah uang beredar ( Trilyun )

GDPt = Pendapatan Nasional ( Trilyun )

LDt-1 = Permintaan kredit investasi periode sebelumnya ( Milyar )

= error term

t = Periode waktu (bulan)

INF = Inflasi ( Persen )

NPLt = Non Performing Loan ( Persen )

SBIt = Suku Bunga SBI ( Persen )

KSMt = Permintaan Kredit Konsumsi ( Milyar )

Suku bunga kredit investasi diharapkan berpengaruh positif pada penawaran kredit investasi namun negatif pada permintaan kredit investasi. Tabungan masyarakat berpengaruh positif terhadap penawaran kredit investasi. LDR berpengaruh positif terhadap penawaran kredit investasi. ROA berpengaruh positif terhadap penawaran kredit investasi. Inflasi berpengaruh negatif terhadap permintaan kredit investasi. GDP berpengaruh positif terhadap permintaan kredit investasi.

4.3. Identifikasi Persamaan

Identifikasi persamaan dilakukan untuk mengetahui suatu model persamaan simultan baik atau tidak. Persamaan dikatakan sudah baik jika memenuhi syarat perlu (order condition) dan syarat cukup (rank condition), dan

persamaan tersebut dapat diidentifikasi (identified) baik secara tepat (exactly identified) ataupun secara lebih (over identified). Sebaliknya jika syarat perlu dan syarat cukup tidak dapat dipenuhi, maka persamaan tersebut dikatakan tidak dapat diidentifikasi (unidentified) ataupun kurang dapat diidentifikasi (under identified).

4.3.1. Order Condition

Kondisi order merupakan syarat perlu dari identifikasi model, dimana model didefinisikan sebagai berikut :

M = Banyaknya variabel endogen dalam model,

m = Banyaknya variabel endogen dalam suatu persamaan, K = Banyaknya variabel pada model,

k = Banyaknya variabel dalam suatu persamaan tertentu.

Kondisi order untuk mengidentifikasikan persamaan simultan menyatakan bahwa ”agar suatu persamaan teridentifikasi dalam suatu model dari M persamaan simultan, maka banyaknya variabel yang sudah ditetapkan dalam model dikurangi banyaknya variabel dalam persamaan harus tidak kurang dari banyaknya variabel endogen yang dimasukkan dalam persamaan dikurangi satu. Kondisi order ini dinyatakan dengan (K-k) (m-1), dan jika (K-k) (m-1) maka persamaan tersebut under identified, jika (K-k) = (m-1) maka just identified” Gujarati (1995). Tabel 1 berikut adalah hasil pengujian Order Condition dari kedua persamaan yang digunakan di dalam penelitian ini.

18

Tabel 4.1. Pengujian Order Condition

K-k >,<,= m-1 Identified Persamaan 1 Persamaan 2 13 - 7 = 6 13 - 6 = 7 > > 2 - 1 = 1 3 – 1 = 2 Over Identified Over Identified Sumber: Gujarati (1995)

Hasil pengujian menunjukkan bahwa kedua persamaan struktural dalam model adalah over identified, sehingga parameter-parameter pada persamaan simultan diatas dapat diestimasi dengan menggunakan metode Two Stage Least Square (TSLS).

4.3.2. Rank Condition

Kondisi order adalah kondisi yang diperlukan tapi tidak cukup dijadikan pedoman dalam mengidentifikasi persamaan, maksudnya jika kondisi order dipenuhi, mungkin saja terjadi suatu persamaan yang tidak diidentifikasikan. Gambaran umumnya adalah sebagai berikut, jika kondisi order K-k m-1 dipenuhi oleh suatu persamaan, maka belum tentu persamaan tersebut teridentifikasi kerena variabel yang ditetapkan pertama kali dikeluarkan lebih dahulu dari persamaan ini, tetapi didalam model tidak semuanya independen sehingga mungkin tidak ada hubungan satu-satu antara koefisien struktural dan koefisien bentuk yang direduksi. Oleh karena itu, diperlukan kedua-duanya baik order condition maupun rank condition.

Kondisi rank untuk mengidentifikasikan persamaan simultan menyatakan bahwa ”dalam suatu model M persamaan dalam M variabel endogen, suatu persamaan diidentifikasikan jika dan hanya jika sekurang-kurangnya satu penentu tidak nol dari ordo (M-1)(M-1) dapat dibentuk dari koefisien variabel (baik

endogen maupun eksogen) yang tidak dimasukkan dari persamaan tertentu tadi tetapi dimasukkan dalam persamaan lain dari model, jika K-k m-1 dan tingkat dari matriks A adalah M-1, berarti persamaan tadi terlalu diidentifikasikan” Gujarati (1995). Tabel 2 berikut adalah hasil pengujian Rank Condition dari kedua persamaan yang digunakan di dalam penelitian ini.

Tabel 4.2. Pengujian Rank Condotion

M – 1 Rank (A) Identified Persamaan 1 Persamaan 2 2 2 2 2 Over Identified Over Identified Sumber: Gujarati (1995)

Hasil dari pengujian rank condition menunjukkan bahwa kedua persamaan struktural dalam model memenuhi syarat rank, dimana tingkat dari matriks A adalah M – 1, sehingga persamaan diatas over identified. Parameter-parameter pada persamaan simultan diatas dapat diestimasi dengan menggunakan metode Two Stage Least Square (TSLS).

4.4. Pendugaan Model dan Uji Signifikansi

Pendugaan model dan uji signifikansi menggunakan metode Two Stage Least Square (TSLS) dengan bantuan software E-views. Pendugaan model dan uji signifikansi ini bertujuan untuk melihat apakah dugaan model penawaran tersebut relatif baik untuk digunakan (dilihat dari R2) dan apakah variabel-variabel

20

4.5. Uji Asumsi Klasik

Uju Asumsi Klasik digunakan untuk mengetahui apakah parameter yang dihasilkan oleh model regresi yang diperoleh dari metode Two Stage Least Square (TSLS) bersifat BLUE (Best Linear Unbiased Estimator), artinya koefisien regresi pada persamaan tersebut tidak terjadi penyimpangan-penyimpangan yang berarti. Uji asumsi klasik terdiri dari uji Normalitas, Autokorelasi, Heteroskedastisitas dan uji multikoliniearitas.

Menurut Patria (2004) uji normalitas bertujuan untuk mengetahui apakah suatu variabel normal atau tidak. Normal disini dalam arti mempunyai distribusi data yang normal.

Menurut Kendall dan Buckland dalam Gujarati (2004), autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu atau ruang. Konsekuensi dari adanya autokorelasi dalam suatu model regresi adalah varians sampel tidak dapat menggambarkan varians populasinya dan model regresi yang dihasilkan tidak dapat digunakan untuk memperkirakan nilai variabel dependen pada nilai variabel independen tertentu.

Heteroskedastisitas yaitu varians tiap unsur pengganggu di dalam model tidak sama. Menurut (Algifari, 2000) konsekuensi dari heterosksedastisitas dalam model regresi adalah estimator yang diperoleh tidak efisien, baik dalam sampel kecil maupun besar.

Multikolinearitas dapat di definisikan sebagai adanya hubungan linear yang sempurna atau hampir sempurna antara beberapa atau semua variabel independen dalam model regresi (Gujarati, 2004).

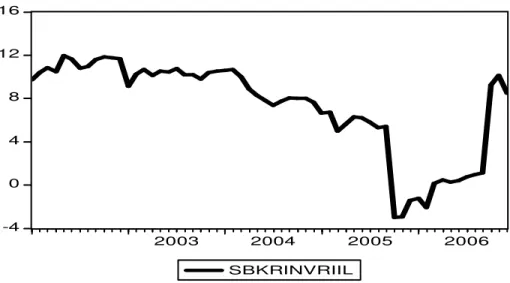

5.1. Perkembangan Kredit Investasi

Jumlah penawaran kredit investasi dari tahun ke tahun mulai mengalami peningkatan, namun dalam perkembangannya belum berjalan seperti yang diharapkan. Fenomena saat ini menunjukkan perbankan lebih cenderung untuk menyalurkan kredit jangka pendek dibandingkan kredit jangka panjang. Lambannya penurunan suku bunga kredit investasi disebabkan terutama oleh masih tingginya persepsi risiko perbankan terhadap penyaluran kredit jangka panjang, tercermin dari pertumbuhan kredit investasi yang rendah. Rendahnya pertumbuhan kredit investasi jika melihat dari sisi permintaan mencerminkan masih tingginya risiko dunia usaha dan jika ditinjau dari struktur dana perbankan juga indikasi bahwa bank memiliki keterbatasan kemampuan untuk menyalurkan kredit berjangka panjang karena DPK didominasi oleh dana jangka pendek.

-20 0 20 40 60 80 100 2002 2003 2004 2005 2006

KRINVRIIL INFLASI SBKRINVRIIL

Gambar 5.1. Grafik Perkembangan Kredit Investasi (Bank Indonesia, diolah)

22

Kredit investasi tertinggi tahun 2002 terjadi pada bulan Desember sebesar 84,424 milyar rupiah. Tahun 2003 pun nilai tertinggi terjadi pada bulan Desember sebesar 95,775 milyar rupiah. Begitu pula pada tahun 2004, 2005 dan 2006. Keadaan ini disebabkan baik masyarakat maupun bank lebih memilih untuk tetap berada dalam posisi aman yaitu menghindari resiko dari fluktuasi suku bunga serta faktor-faktor lainnya yang bisa merugikan mereka.

Perkembangan kredit investasi bank umum nasional memang mengalami peningkatan seperti yang terlihat pada Gambar 4. Tahun 2003, 2004 dan 2005 kredit investasi mengalami peningkatan masing-masing sebesar 0,035 persen; 0,067 persen dan 0,088 persen dari tahun sebelumnya, sedangkan pada tahun 2006 mengalami penurunan sebesar 0,035 persen. Nilai tersebut mengindikasikan bahwa kredit investasi mengalami peningkatan namun tingkat pertumbuhannya masih relatif rendah.

5.2. Perkembangan Tingkat Bunga Kredit Investasi

Penyaluran kredit baru dan tingginya suku bunga kredit investasi pada kondisi suku bunga deposito yang menurun cukup tajam mengikuti penurunan suku bunga SBI, mampu mendorong penerimaan bunga kredit cukup tinggi. Tingkat suku bunga kredit investasi baru menunjukkan sedikit penurunan sejak Oktober 2002 seiring dengan adanya penurunan pada tingkat bunga SBI dan tingkat bunga deposito, tetapi masih lebih tinggi dibandingkan dengan sebelum krisis yang berkisar antara 16,0% hingga 16,5%. Tahun 2003 penurunan suku bunga simpanan telah diikuti oleh suku bunga kredit namun dengan laju penurunan yang lebih lambat. Suku bunga kredit investasi juga mengalami penurunan, yakni menjadi sebesar 15,68%.

-4 0 4 8 12 16 2003 2004 2005 2006 SBKRINVRIIL

Gambar 5.2. Grafik Perkembangan Tingkat Bunga Kredit Investasi (Bank Indonesia, diolah)

Tahun 2004 penurunan suku bunga kredit investasi terjadi dengan laju yang lebih lambat. Suku bunga kredit investasi menurun, tercatat sebesar 14,05% pada akhir tahun. Penurunan tersebut lebih lambat daripada penurunan yang terjadi pada 2003, sehingga mendorong tetap tingginya kesenjangan antara suku bunga deposito dan kredit investasi. Kesenjangan suku bunga tersebut secara makro mengindikasikan masih cukup tingginya persepsi risiko perbankan terhadap penyaluran kredit jangka panjang.

5.3. Jumlah Tabungan pada Bank Umum Nasional

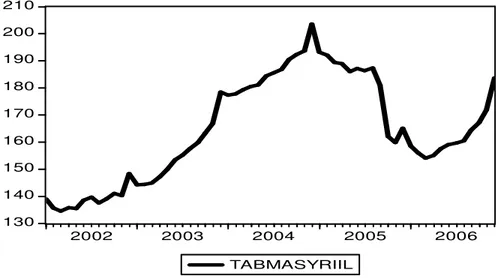

Perkembangan yang terlihat pada jumlah tabungan yaitu terjadinya peningkatan dari tiap bulan dan juga tiap tahun. Namun peningkatan tersebut tidak besar karena tingkat peningkatan pendapatan masyarakat yang juga tidak terlalu besar. Tahun 2002 rata-rata jumlah tabungan masyarakat yaitu sebesar 173,17 milyar, peningkatan yang terjadi tiap bulannya tidak terlalu besar. Sedangkan pada tahun 2003 rata-rata jumlah tabungan masyarakat sebesar 206,85 milyar.

24 130 140 150 160 170 180 190 200 210 2002 2003 2004 2005 2006 TABMASYRIIL

Gambar 5.3. Grafik Perkembangan Tabungan Masyarakat (Bank Indonesia, diolah)

Tahun 2004 adalah sebesar 263,02 milyar, tahun 2005 sebesar 282,30, dan terakhir pada tahun 2006 rata-ratanya sebesar 286,63. Jumlah tabungan tertinggi pada periode 2002-2006 terjadi pada bulan Desember 2006. Rata- rata tertinggi juga terjadi pada tahun 2006. Keadaan ini disebabkan oleh meningkatnya pendapatan masyarakat serta perekonomian yang semakin membaik di Indonesia pada tahun-tahun terakhir.

Tabungan masyarakat secara keseluruhan mengalami peningkatan pada tahun 2003, 2004, dan 2005. Kenaikannya masing-masing sebesar 0,053 persen; 0,330 persen dan 0,159 persen. Tahun 2006 yaitu pada awal sampai pertengahan, tabungan masyarakat mengalami penurunan sebesar 0,346 persen, kemudian meningkat kembali di akhir tahun 2006.

5.4. Gross Domestik Product (GDP)

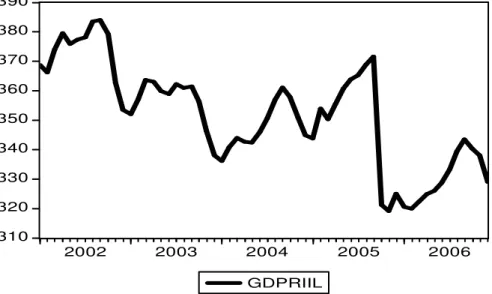

Pertumbuhan GDP tahun 2006 tidak lebih baik dari pertumbuhan ekonomi tahun 2005, meskipun stabilitas ekonomi makro dapat terjaga dengan cukup baik,

rasa optimis di kalangan masyarakat tidak berhasil dibangkitkan. Tingginya tingkat ketidakpastian di kalangan dunia usaha merupakan penyebab utama dari rendahnya tingkat kenaikan investasi sepanjang tahun 2006, keadaan ini disebabkan dari tidak kunjung kondusifnya iklim usaha di sektor produksi riil. Berbagai kebijakan yang dikeluarkan pemerintah dapat dikatakan tidak efektif untuk menciptakan iklim investasi yang kondusif karena seringkali dibayangi oleh keragu-raguan pemerintah dalam mengimplementasikan berbagai kebijakan yang dikeluarkan tersebut. Kejadian serupa juga terjadi pada tahun 2002 sampai 2004, peningkatan yang cukup baik terlihat pada tahun 2005.

310 320 330 340 350 360 370 380 390 2002 2003 2004 2005 2006 GDPRIIL

Gambar 5.4. Kurva Perkembangan GDP (Bank Indonesia, diolah)

Tahun 2002 sampai dengan 2006 perkembangan GDP cenderung lebih banyak mengalami penurunan. Penurunan terjadi pada tahun 2003, 2004 dan 2006 sebesar 0,166 persen; 0,159 persen dan 0,233 persen. Peningkatan terlihat pada tahun 2005 walaupun jumlahnya tidak besar yaitu sebesar 0,077 persen.

26

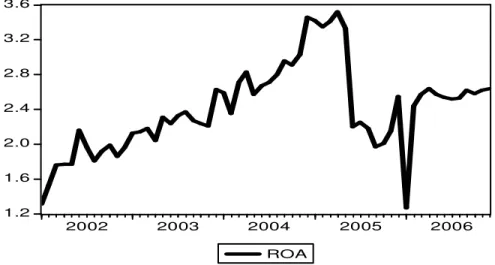

5.5. Return on Asset (ROA)

Profitabilitas perbankan terus membaik seperti yang tercermin pada Return on Asset (ROA) yang mengalami peningkatan pada priode 2002 hingga pertengahan tahun 2005, peningkatan ini disebabkan pemerintah ingin mengatasi kondisi permodalan bank-bank sehingga memenuhi standar internasional, seperti tercermin pada Capital Adequacy Ratio (CAR) dan juga ROA. Namun, pada pertengahan tahun 2005 tepatnya pada bulan Juni terjadi penurunan nilai ROA dari 3,33 persen menjadi 2,20 persen. Penurunan ini terjadi karena Non Performing Loan yang terjadi pada periode tersebut cukup tinggi, sehingga laba yang didapatkan oleh bank mengalami penurunan.

1.2 1.6 2.0 2.4 2.8 3.2 3.6 2002 2003 2004 2005 2006 ROA

Gambar 5.5. Kurva Perkembangan ROA Bank Umum Nasional (Bank Indonesia, diolah)

5.6. Loan to Deposit Ratio

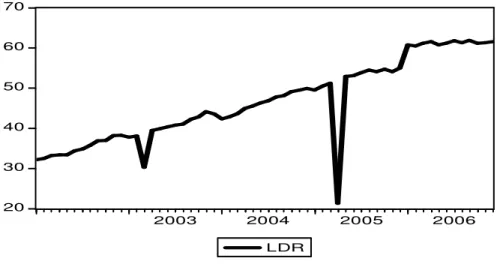

Penghimpunan dan penyaluran dana perbankan dalam periode 2002-2006 di sektor perbankan telah terjadi peningkatan. Peningkatan ini terlihat pada penghimpunan dana masyarakat di perbankan, meningkat sekitar 17,5 persen pada

bulan Desember 2004 sampai bulan Desember 2005 terutama didorong oleh kenaikan suku bunga perbankan. Tingkat suku bunga deposito meningkat dari 6,4 persen pada akhir tahun 2004 menjadi 12,0 persen pada akhir 2005, sedangkan tingkat suku bunga kredit modal kerja meningkat dari 13,4 persen menjadi 15,9 persen dalam periode yang sama. Penyaluran dana masyarakat pun meningkat pesat sebesar 24,5 persen dari Rp 553,5 triliun menjadi Rp 689,7 triliun pada periode yang sama. Perkembangan tersebut membuat loan to deposit ratio (LDR) meningkat cukup berarti, dari 38,24 persen pada akhir tahun 2002 menjadi 61,56 persen pada akhir tahun 2006.

20 30 40 50 60 70 2003 2004 2005 2006 LDR

Gambar 5.6. Kurva Perkembangan LDR Bank Umum Nasional (Bank Indonesia, diolah)

5.7. Jumlah Uang Beredar (M2)

Kebijaksanaan pengendalian uang beredar selalu diupayakan agar uang beredar sesuai dengan kebutuhan perekonomian, dengan tetap memperhatikan kestabilan harga. Gambar 9 berikut menunjukkan perkembangan jumlah uang beredar mulai dari tahun 2002 sampai 2006.

28 660 680 700 720 740 760 780 2002 2003 2004 2005 2006 M2RIIL

Gambar 5.6. Perkembangan Jumlah Uang Beredar (Bank Indoesia, diolah)

Perkembangan uang beredar dari tahun 2002 sampai 2006 senderung tidak menentu. Tahun 2003 terjadi penurunan sebesar 0,287 persen dari tahun sebelumnya, sedangkan pada tahun 2004 terjadi peningkatan sebesar 0,288 persen. Tahun 2005 jumlah uang beredar kembali turun sebesar 0,005 persen, selanjutnya kembali meningkat sebesar 0,011 persen pada tahun 2006.

Pada bab ini akan dilakukan pendugaan terhadap fungsi penawaran dan permintaan kredit pada persamaan 4.1 dan 4.2 dengan menggunkakan metode Two Stage Least Square. Pendugaan pada model persamaan tersebut terlihat bahwa nilai-nilai koefisiennya tidak sesuai dengan yang diharapkan, oleh karena itu dilakukan uji coba dengan merubah-rubah lag dari variabelnya. Hasil dari uji coba tersebut akhirnya diperoleh hasil terbaik yaitu persamaan sebagai berikut :

1. Penawaran kredit investasi

Lst = 0 + 1 SBt + 2 St-2 + 3 ROAt-3 + 4 LDRt + 4 Lst-1 + (6.1)

2. Permintaan kredit investasi

LDt = 0 + 1 SBt + 2 INFt + 3 GDPt + 4 LDt-1 + T + (6.2)

Tabel 6.1 Hasil Uji Asumsi Klasik

Uji

Penawaran Kredit Investasi Permintaan Kredit Investasi F-statistic Probability F-statistic Probability

Normalitas 13.70305 0.001058 1.082625 0.581984 Autokorelasi 7.091056 0.028853 4.544413 0.001259 Heteroskedastisitas 3.637558 0.001259 3.637558 0.001259 Sumber : Lampiran 2, 3, 4, 7, 8, 9

Berdasarkan tabel diatas diatas maka dapat disimpulkan bahwa model bebas dari asumsi klasik yaitu normalitas, autokorelasi, dan heteroskedastisitas sehingga dapat di analisis lebih lanjut.

31

6.1. Analisis Penawaran Kredit Investasi

Tabel 6.2. Pendugaan Fungsi Penawaran Kredit Investasi

Sumber : Lampiran 1

Selanjutnya adalah uji F-hitung, pengujian ini bertujuan untuk melihat apakah semua variabel independen secara bersamaan berpengaruh nyata terhadap variabel dependen dilihat dari nilai probabilitas F–hitung menggunakan taraf nyata = 0,1. Hasil F-hitung menunjukkan bahwa persamaan tersebut memiliki probabilitas F-hitung lebih kecil dari nilai , maka dapat disimpulkan seluruh variabel independen berpengaruh signifikan terhadap variabel dependen secara bersamaan dengan derajat kepercayaan mendekati 100 persen.

Selanjutnya adalah uji-t untuk melihat signifikan atau tidaknya hubungan antara variabel independen dengan variabel dependen secara sendiri-sendiri yang dilihat dari probabilitasnya pada taraf nyata = 0,1. Hasil uji-t tersebut dapat disimpulkan bahwa masing-masing variabel independen berpengaruh signifikan secara sendiri-sendiri terhadap penawaran kredit investasi di Indonesia.

Variable Coefficient t-Statistic Prob.

C 3.089 1.063 0.2926 Suku Bunga 0.102 1.519 0.0673 ROA(-3) 1.908 3.088 0.0016 LDR 0.0729 2.051 0.0227 Penawaran Kredit (-2) 0.831 10.534 0.0000 Tabungan Masyarakat (-1) 0.0061 0.254 0.4002

R-squared 0.971 Durbin-Watson stat 2.397

F-statistic 343.69

Hasil pendugaan menunjukkan bahwa model persamaan faktor-faktor yang mempengaruhi penawaran kredit investasi yang telah diuji memiliki nilai koefisien determinasi sebesar 0,971. Nilai koefisien determinasi tersebut dapat diartikan bahwa jumlah kredit yang ditawarkan dapat dijelaskan oleh variasi dari variabel suku bunga kredit investasi, ROA, LDR dan jumlah tabungan masyarakat sebesar 97,1 persen.

Hasil analisis menunjukkan bahwa suku bunga kredit investasi (SB) berpengaruh positif dan signifikan terhadap penawaran kredit investasi. ROA tiga periode sebelumnya (ROAt-3) berpengaruh positif dan signifikan terhadap

penawaran kredit investasi. Penawaran kredit investasi periode sebelumnya (LSt-1)

berpengaruh positif dan signifikan terhadap penawaran kredit investasi. Jumlah tabungan dua periode sebelumnya (St-2) berpengaruh positif dan tidak signifikan

terhadap penawaran kredit investasi. LDR berpengaruh positif dan signifikan terhadap penawaran kredit investasi.

Nilai koefisien SB (suku bunga kredit investasi) sebesar 0,102 artinya, apabila terjadi kenaikan suku bunga kredit investasi sebesar 1 persen misalnya dari 12 persen menjadi 13 persen, maka akan membuat jumlah kredit investasi yang ditawarkan naik sebesar 0,102 miliyar. Pengaruh suku bunga kredit investasi terhadap kredit investasi yang ditawarkan ini sesuai dengan penelitian yang dilakukan oleh Hermanto (2005) bahwa tingkat bunga mempengaruhi jumlah dana yang ingin dipinjam oleh peminjam atau debitur dan jumlah dana yang akan dipinjam oleh pemilik dana atau kreditur.

Nilai koefisien S (tabungan/simpanan) dua bulan sebelumnya sebesar 0,0061 artinya, apabila terjadi kenaikan tabungan/simpanan dua bulan sebelumnya

33

sebesar 1 milyar akan membuat jumlah kredit investasi yang ditawarkan naik sebesar 0,0061 milyar. Pengaruh tabungan/simpanan terhadap penawaran kredit investasi ini tidak signifikan karena tabungan masyarakat hanyalah salah satu sumber dana untuk penyaluran kredit.

Nilai koefisien ROA enam bulan sebelumnya sebesar 1,908 artinya, apabila terjadi kenaikan ROA enam bulan sebelumnya sebesar 1 persen misalnya dari 12 persen menjadi 13 persen, akan membuat jumlah kredit investasi yang ditawarkan naik sebesar 1,908 milyar. Pengaruh ROA terhadap kredit investasi yang ditawarkan ini sesuai dengan penelitian yang dilakukan oleh Mahrinasari (2006) dan Meydianawathi (2006) bahwa ROA adalah tingkat keuntungan yang dicapai oleh sebuah bank dengan seluruh dana yang ada di bank, apabila ROA meningkat maka dana yang dapat disalurkan menjadi kredit juga meningkat.

Nilai koefisien LDR sebesar 0,0729 artinya, apabila terjadi kenaikan LDR sebesar sebesar 1 persen misalnya dari 12 persen menjadi 13 persen, akan menyebabkan jumlah kredit investasi yang ditawarkan naik sebesar 0,0729 milyar. Pengaruh LDR terhadap penawaran kredit investasi ini sesuai dengan penelitian yang dilakukan oleh Mahrinasari (2006) bahwa LDR merupakan perbandingan antara kredit yang diberikan dengan dana pihak ketiga, apabila dana pihak ketiga meningkat maka jumlah penawaran kredit investasi juga akan meningkat.

Nilai koefisien penawaran kredit investasi periode sebelumnya (LSt-1)

sebesar 0,831 artinya, apabila terjadi kenaikan penawaran kredit investasi satu bulan sebelumnya sebesar 1 milyar akan membuat jumlah kredit investasi yang ditawarkan naik sebesar 0,831 milyar.

6.2. Analisis Permintaan Kredit Investasi

Tabel 6.3. Hasil Estimasi Two Stage Least Square

Variable Coefficient t-Statistic Prob.

C 37.57 3.302 0.0009 Suku Bunga -1.458 -3.980 0.0001 GDP 0.0478 3.204 0.0011 Permintaan Kredit (-1) 0.529 6.015 0.0000 Tren 0.141 5.252 0.0000 Inflasi -1.518 -4.561 0.0000

R-squared 0.978 Durbin-Watson stat 1.660

F-statistic 453.11

Prob(F-statistic) 0.000000

Sumber : lampiran 6

Hasil estimasi juga menunjukkan bahwa model persamaan faktor-faktor yang mempengaruhi permintaan kredit investasi yang telah diuji memiliki nilai koefisien determinasi sebesar 0,978. Nilai koefisien determinasi tersebut dapat diartikan bahwa permintaan kredit investasi dapat dijelaskan oleh variasi dari variabel suku bunga kredit investasi, GDP, M2, dan lag dari jumlah kredit investasi sebesar 97,8 persen.

Selanjutnya adalah uji F-hitung pengujian ini dilakukan untuk melihat apakah semua variabel independen secara bersamaan berpengaruh signifikan terhadap variabel dependen dengan melihat nilai probabilitas F–hitung menggunakan taraf nyata = 0,1. Persamaan tersebut memiliki probabilitas F-hitung lebih kecil dari nilai maka seluruh variabel independen berpengaruh signifikan terhadap variabel dependen secara bersamaan dengan derajat kepercayaan mendekati 100 persen.

35

Selanjutnya dilakukan uji-t untuk melihat signifikan atau tidaknya hubungan antara variabel independen dengan variabel dependen secara sendiri-sendiri yang dilihat dari probabilitasnya pada taraf nyata = 0,1. Berdasarkan hal tersebut dapat dilihat bahwa semua variabel independen berpengaruh signifikan secara sendiri-sendiri terhadap permintaan kredit investasi di Indonesia.

Hasil analisis menunjukkan bahwa suku bunga kredit investasi (SB) dan inflasi (INF) berpengaruh negatif dan signifikan terhadap permintaan kredit investasi. GDP dan tren (T) berpengaruh positif dan signifikan terhadap permintaan kredit investasi. Permintaan kredit investasi periode ebelumnya (LDt-1)

berpengaruh positif dan signifikan terhadap permintaan kredit investasi.

Tren variabel dalam penelitian ini cenderung meningkat. Terlihat dari pengaruh tren yang positif dan signifikan dalam penelitian ini. Nilai koefisien SB (suku bunga kredit investasi) sebesar -1,458 artinya, apabila terjadi kenaikan suku bunga kredit investasi sebesar 1 persen misalnya dari 12 persen menjadi 13 persen, maka akan membuat jumlah kredit investasi yang diminta turun sebesar -1,458 miliyar. Debitur atau peminjam akan menunjukkan reaksi yang berlawanan dengan kreditur apabila terjadi perubahan tingkat bunga kredit. Kenaikan suku bunga akan menimbulkan reaksi yang negatif karena peminjam khawatir akan ketidakmampuan untuk mengembalikan pinjaman tersebut.

Nilai koefisien inflasi (INF) sebesar -1,518 artinya, apabila terjadi kenaikan inflasi sebesar sebesar 1 persen misalnya dari 12 persen menjadi 13 persen, maka akan membuat jumlah kredit investasi yang diminta turun sebesar 1,518 milyar. Kenaikan inflasi memang menimbulkan berbagai pengaruh salah

satumya adalah menurunnya investasi. Inflasi bisa menyebabkan tingkat bunga naik sehingga akan menurunkan jumlah kredit investasi yang diminta.

Nilai koefisien GDP sebesar 0,0478, artinya apabila terjadi kenaikan GDP sebesar 1 Trilyun akan membuat jumlah kredit investasi yang diminta naik sebesar 0,0478 milyar. Pengaruh GDP terhadap permintaan kredit investasi ini sesuai dengan kenyataan mengingat sektor riil merupakan salah satu tolak ukur seberapa besar GDP, apabila GDP meningkat berarti iklim usaha khususnya pada sektor riil sedang mengalami kenaikan juga. Iklim usaha yang sedang kondusif ini akan memicu masyarakat untuk ikut memulai sebuah usaha.

Nilai koefisien permintaan kredit investasi periode ebelumnya (LDt-1)

sebesar 0,529 artinya, apabila terjadi kenaikan LDt-1 sebesar 1 milyar akan

membuat jumlah kredit investasi yang diminta naik sebesar 0,529 milyar. Pengaruh LD satu bulan sebelumnya terhadap permintaan kredit investasi sesuai dengan kenyataan bahwa biasanya iklim investasi pada periode sebelumnya mempengaruhi keinginan masyarakat melakukan kegiatan investasi pada periode saat ini, dengan melihat pada keadaan investasi periode sebelumnya risiko-risiko yang mungkin akan dihadapi bisa diantisipasi dengan baik.

VII. KESIMPULAN DAN SARAN

7.1. Kesimpulan

1. Hasil analisis penawaran kredit investasi pada Bank Umum Nasional dapat disimpulkan bahwa dalam keadaan keseimbangan suku bunga kredit investasi berpengaruh positif dan signifikan terhadap penawaran kredit investasi, ROA tiga periode sebelumnya berpengaruh positif dan signifikan terhadap penawaran kredit investasi, penawaran kredit periode sebelumnya berpengaruh positif dan signifikan terhadap penawaran kredit investasi dan LDR berpengaruh positif dan signifikan terhadap penawaran kredit investasi. Pengaruh tabungan masyarakat tidak signifikan dan positif, tidak signifikan karena faktor lain yang menjadi sumber dana untuk disalurkan menjadi kredit investasi seperti ROA, lebih besar disbanding tabungan masyarakat pada periode penelitian.

2. Hasil analisis permintaan kredit investasi pada Bank Umum Nasional dapat disimpulkan bahwa dalam keadaan keseimbangan suku bunga kredit investasi berpengaruh negatif dan signifikan terhadap permintaan kredit investasi, GDP berpengaruh positif dan signifikan terhadap permintaan kredit investasi, inflasi berpengaruh negatif dan signifikan terhadap permintaan kredit investasi, tren berpengaruh positif dan signifikan terhadap permintaan kredit investasi dan permintaan kredit investasi periode sebelumnya berpengaruh positif dan signifikan terhadap permintaan kredit investasi.

7.2. Saran

1. Bank Indonesia selaku penentu kebijakan yang berhubungan dengan penetapan suku bunga serta pengendalian inflasi, diharapkan dapat mendukung variabel yang mengarah pada pertumbuhan kredit investasi, seperti penetapan tingkat bunga dan inflasi.

2. Pihak bank sebagai penyedia kredit investasi diharapkan apabila terjadi peningkatan ROA sebaiknya lebih banyak disalurkan dalam bentuk kredit investasi, sehingga keberadaan bank sebagai lembaga intermediasi perbankan dapat lebih terlihat dan juga penyaluran kredit dalam bentuk kredit investasi akan meningkatkan pertumbuhan ekonomi di Indonesia.

3. Saran saya untuk penelitian selanjutnya adalah dilakukan analisis dengan menggunakan sampel data langsung dari salah satu bank umum, agar bisa melihat secara langsung apakah variabel yang telah dianalisis benar-benar berpengaruh secara nyata pada bank tersebut.

Lampiran 1. Hasil Estimasi Penawaran Kredit Investasi

Dependent Variable: LS

Method: Two-Stage Least Squares Sample(adjusted): 2002:04 2006:12

Included observations: 57 after adjusting endpoints

Instrument list: LS C SB LDR ROA(-3) GDP T LD LS(-1) INFLASI LD(-1) S(-2) Variable Coefficient Std. Error t-Statistic Prob.

C 3.089803 2.905345 1.063489 0.2926 Suku Bunga 0.102308 0.067315 1.519841 0.1347 ROA(-3) 1.908657 0.618134 3.087772 0.0033 LDR 0.072881 0.035533 2.051057 0.0454 Tabungan Masyarakat (-2) 0.006105 0.024040 0.253971 0.8005 Penawaran Kredit (-1) 0.831399 0.078884 10.53953 0.0000 R-squared 0.971178 Mean dependent var 74.08719 Adjusted R-squared 0.968352 S.D. dependent var 7.823421 S.E. of regression 1.391773 Sum squared resid 98.78871 F-statistic 343.6949 Durbin-Watson stat 2.396846 Prob(F-statistic) 0.000000

Lampiran 2. Uji Normalitas Penawaran Kredit Investasi

43

Lampiran 3. Uji Autokorelasi Penawaran Kredit Investasi

Breusch-Godfrey Serial Correlation LM Test:

Obs*R-squared 7.091056 Probability 0.028853 Test Equation:

Dependent Variable: RESID Method: Two-Stage Least Squares

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C -2.523823 2.945945 -0.856711 0.3958 SBKRINVRIIL 0.050488 0.067257 0.750678 0.4564 ROA(-3) -0.098660 0.592845 -0.166418 0.8685 LDR -0.004797 0.034172 -0.140374 0.8889 TABMASYRIIL(-2) -0.019887 0.024431 -0.813988 0.4196 KRINVRIIL(-1) 0.079983 0.082570 0.968669 0.3375 RESID(-1) -0.345772 0.154777 -2.234008 0.0301 RESID(-2) -0.280690 0.142504 -1.969701 0.0545 R-squared 0.124404 Mean dependent var -2.30E-14 Adjusted R-squared -0.000681 S.D. dependent var 1.328188 S.E. of regression 1.328640 Akaike info criterion 3.535660 Sum squared resid 86.49895 Schwarz criterion 3.822404 Log likelihood -92.76630 F-statistic 0.994559 Durbin-Watson stat 2.008730 Prob(F-statistic) 0.446439

Lampiran 4.Uji Heteroskedastisitas Penawaran Kredit Investasi

White Heteroskedasticity Test:

F-statistic 3.637558 Probability 0.001259

Obs*R-squared 25.17018 Probability 0.005032 Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Sample: 2002:04 2006:12 Included observations: 57

Variable Coefficient Std. Error t-Statistic Prob.

C 77.79257 43.79549 1.776269 0.0823 SBKRINVRIIL -1.041755 0.359351 -2.898992 0.0057 SBKRINVRIIL^2 0.096616 0.040847 2.365291 0.0223 ROA(-3) 6.870377 6.788916 1.011999 0.3168 ROA(-3)^2 -1.635113 1.373669 -1.190325 0.2400 LDR -0.011713 0.410645 -0.028523 0.9774 LDR^2 -0.001393 0.004735 -0.294147 0.7700 TABMASYRIIL(-2) -0.106239 0.715177 -0.148549 0.8826 TABMASYRIIL(-2)^2 0.000275 0.002083 0.132008 0.8956 KRINVRIIL(-1) -2.314542 1.491924 -1.551380 0.1277 KRINVRIIL(-1)^2 0.018625 0.009617 1.936626 0.0589 R-squared 0.441582 Mean dependent var 1.733135 Adjusted R-squared 0.320187 S.D. dependent var 3.462251 S.E. of regression 2.854653 Akaike info criterion 5.107333 Sum squared resid 374.8559 Schwarz criterion 5.501606 Log likelihood -134.5590 F-statistic 3.637558 Durbin-Watson stat 2.331061 Prob(F-statistic) 0.001259

45

Lampiran 5. Uji Multikolinearitas Penawaran Kredit Investasi

ROA SBKRINVRIIL TABMASYRIIL LDR

ROA 1.000000 -0.177126 0.777857 0.306175

SBKRINVRIIL -0.177126 1.000000 -0.194603 -0.727442

TABMASYRIIL 0.777857 -0.194603 1.000000 0.413536

Lampiran 6. Hasil Estimasi Permintaan Kredit Investasi

Dependent Variable: DKRINV Method: Two-Stage Least Squares Sample(adjusted): 2002:04 2006:12

Included observations: 57 after adjusting endpoints

Instrument list: DKRINV C LDR ROA(-3) GDPRIIL TABMASYRIIL(-2) DKRINV(-1) KRINVRIIL INFLASI KRINVRIIL(-1) T

Variable Coefficient Std. Error t-Statistic Prob.

C 37.57536 11.37749 3.302604 0.0018 Suku Bunga -1.458184 0.366306 -3.980784 0.0002 GDP 0.047777 0.014911 3.204162 0.0023 Permintaan Kredit (-1) 0.529006 0.087948 6.015009 0.0000 Inflasi -1.518459 0.332922 -4.561004 0.0000 Tren 0.141545 0.026948 5.252453 0.0000 R-squared 0.977940 Mean dependent var 74.08719 Adjusted R-squared 0.975777 S.D. dependent var 7.823421 S.E. of regression 1.217618 Sum squared resid 75.61228 F-statistic 453.1143 Durbin-Watson stat 1.660847 Prob(F-statistic) 0.000000

47

Lampiran 8. Uji Autokorelasi Permintaan Kredit Investasi

Breusch-Godfrey Serial Correlation LM Test:

Obs*R-squared 4.544413 Probability 0.103084

Test Equation:

Dependent Variable: RESID Method: Two-Stage Least Squares

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 19.62639 14.93616 1.314018 0.1950 SBKRINVRIIL -0.733686 0.512877 -1.430531 0.1589 GDPRIIL 0.014174 0.016135 0.878458 0.3840 DKRINV(-1) -0.200650 0.131713 -1.523387 0.1341 INFLASI -0.678764 0.470314 -1.443214 0.1553 T 0.042629 0.033613 1.268246 0.2107 RESID(-1) 0.358536 0.202349 1.771869 0.0826 RESID(-2) 0.194600 0.151429 1.285093 0.2048 R-squared 0.079727 Mean dependent var -1.28E-14 Adjusted R-squared -0.051741 S.D. dependent var 1.161989 S.E. of regression 1.191672 Akaike info criterion 3.318062 Sum squared resid 69.58397 Schwarz criterion 3.604806 Log likelihood -86.56476 F-statistic 0.606435 Durbin-Watson stat 1.893693 Prob(F-statistic) 0.747687

49

Lampiran 9. Uji Heteroskedastisitas Permintaan Kredit Investasi

White Heteroskedasticity Test:

F-statistic 3.734483 Probability 0.001014 Obs*R-squared 25.54034 Probability 0.004410

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Sample: 2002:04 2006:12 Included observations: 57

Variable Coefficient Std. Error t-Statistic Prob.

C 96.55906 125.7199 0.768049 0.4464 SBKRINVRIIL -1.925338 1.257466 -1.531126 0.1326 SBKRINVRIIL^2 0.134909 0.066444 2.030428 0.0481 GDPRIIL -0.282180 0.811394 -0.347772 0.7296 GDPRIIL^2 0.000313 0.001147 0.272918 0.7861 DKRINV(-1) -1.065874 1.419156 -0.751062 0.4564 DKRINV(-1)^2 0.008149 0.009089 0.896545 0.3746 INFLASI 2.017926 1.277196 1.579966 0.1210 INFLASI^2 -0.126784 0.078107 -1.623213 0.1114 T -0.135211 0.263529 -0.513078 0.6104 T^2 0.001227 0.003015 0.407034 0.6859 R-squared 0.448076 Mean dependent var 1.326531 Adjusted R-squared 0.328093 S.D. dependent var 1.616749 S.E. of regression 1.325248 Akaike info criterion 3.572632 Sum squared resid 80.78900 Schwarz criterion 3.966905 Log likelihood -90.82000 F-statistic 3.734483 Durbin-Watson stat 1.914370 Prob(F-statistic) 0.001014

Lampiran 10. Uji Multikolinearitas Permintaan Kredit Investasi

GDPRIIL SBKRINVRIIL T INFLASI

GDPRIIL 1.000000 0.722089 -0.736584 -0.635454

SBKRINVRIIL 0.722089 1.000000 -0.764611 -0.935939

T -0.736584 -0.764611 1.000000 0.569395

INFLASI -0.635454 -0.935939 0.569395 1.000000

DAFTAR PUSTAKA

Abdullah, B. 2007. “Perkembangan kredit tahun 2007 akankah sesuai harapan” http://www.vibiwsnews.com. [13 Maret 2007]

Anwari, A. 1985. Praktek Perbankan di Indonesia: Kredit Investasi. Balai Aksara. Jakarta.

Arianto, B. 2005. Mengkaji Ulang Peran Bank-Bank yang Dimiliki Pihak Asing Dalam Perekonomian Nasional. Jurnal Keuangan dan Perbankan, Vol.7. No.2.

Arifiani, R. 2003. Analisa Variabel-variabel yang Mempengaruhi Kredit.

Bank Indonesia. 2002-2006. Statistik Perbankan di Indonesia. Bank Indonesia, Jakarta

Bank Indonesia. 2002-2006. Laporan Tahunan Bank Indonesia. Bank Indonesia, Jakarta

Boediono. 1992. Ekonomi Moneter. BPFE. Yogyakarta.

Boediono. Kesinambungan Pertumbuhan Ekonomi Indonesia Ditentukan Investasi.

Blundell-Wignall, Adrian dan Marianne G. 1992. Credit Supply and Demand and the Australian Economy. Research Discussion Paper 9208, Reserve Bank of Australia. Sydney

.

Djumhana, M. 1996. Hukum Perbankan di Indonesia. PT. Citra Aditya Bhakti, Bandung.

Enders, W. 1995. Applied Econometric Time Series. John Wiley dan Sons, Inc. Canada.

Falianty, T. A. 2001. Evaluasi Terhadap Agragat Moneter Sebagai Sasaran Antara Kebijakan Moneter Periode 1984:1 – 1997:2. Skripsi. Fakultas Ekonomi Univertas Indonesia, Jakarta.

Firdaus, R dan Maya Ai. 2004. Manajemen Perkreditan Bank Umum. Alfabeta. Bandung.

Greene, W H, 2000, Econometric Analysis. Prentice Hall, Inc., New Jersey. Gujarati, D. 2004. Basic Economerics, Fourth Edition. Mc Graw Hill. New

Hakim, L. 2004. Perbandingan Peranan Jalur Kredit Pada Masa Sebelum dan Ketika Krisis Ekonomi 1990.1-2000.4. Beberapa Agenda Perekonomian Indonesia Kritik dan Solusi. DRFE Usakti, Jakarta.

Info Bank. 2004. Info Bank. Jakarta. Info Bank. 2005. Info Bank. Jakarta.

Info Bank. 2006. Info Bank. Jakarta.

Laksanai, C. S. 2004. Netralitas Uang di Indonesia melalui Analisis Efektivitas Uang Beredar dalam Mencapai Tujuan Makroekonomi. Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor, Bogor.

Osmar, R. 1992. Penerapan Metode VAR pada Analisis Kausalitas Komponen Pangganda Uang Beredear. Skripsi. Fakultas Ekonomi, Universitas Indonesia, Jakarta.

Patria, B. “Langkah-langkah mlakukan analisis OLS”

http://www.inparametric.com. [25 Maret 2004]

Sims, C. A. 1972. Money Income and Causality, Vol.62. American Economics Review.

Sitorus, F. 1995. Sumber Inflasi dalam Variabel Moneter di Indonesia: Hubungan Kausalaitas dan Variabel Pembentuk Uang Beredar (Aplikasi VAR dan ARIMA). [skripsi]. Fakultas Ekonomi Universitas Indonesia, Jakakarta. Thomas, R. L. 1997. Modern Econometrics. John Wiley & Sons, Inc., New York.