Gambaran Ekses Klaim Provider PT Asuransi X Pada Polis Yang

Diterbitkan Tahun 2012 Periode Pelayanan Januari 2012 – Oktober

2013

Evi Rahayu, Wachyu Sulistiadi

Fakultas Kesehatan Masyarakat, Universitas Indonesia, Depok, Indonesia E-mail: HYPERLINK "mailto:[email protected]" [email protected]

Abstrak

Skripsi ini menggambarkan ekses klaim provider PT Asuransi X pada polis yang diterbitkan tahun 2012 periode pelayanan Januari 2012 – Oktober 2013. Penelitian ini adalah penelitian cross sectional dengan desain deskriptif melalui pendekatan kuantitatif. Hasil penelitian dari data-data sekunder perusahaan dapat digambarkan bahwa biaya ekses klaim dipengaruhi oleh beberapa faktor, untuk faktor klasifikasi provider; provider gold 50,20% dan 49.80 % dari total biaya ekses untuk provider silver. Faktor jenis kepesertaan ; karyawan 43.98%, pasangan 36.68% dan kepesertaan anak 19.35 % dari total biaya ekses klaim. Faktor berikutnya paket manfaat/pelayanan kesehatan yang terdiri dari rawat inap 51,43%, rawat jalan 29.05%, persalinan 13,19%, rawat gigi 6.24% dan paket manfaat kacamata 0.09% dari total biaya ekses klaim. Dari faktor kesesuaian isi polis terkait limitasi manfaat; rawat inap 52.96%, rawat jalan 23.75%, persalinan 15.02%, rawat gigi 8.16%, sedangkan limitasi manfaat kacamata 0.11% dari total biaya ekses klaim. Dari faktor pengecualian pada polis yang disebabkan karena: pengecualian diagnose 41.38%, pengecualian obat 31.27%, tindakan tidak indikasi 18.48%, pelayanan diluar tanggal efektif polis 7.13%, non medis 1.07% dan peserta yang tidak memiliki paket manfaat 0.66% dari biaya ekses klaim.

Abstract

This study aims to describe the excess claim at PT Insurance X provider for policy issued in 2012 at January 2012 until October 2013 Service Period. This study is cross sectional study with descriptive design design through a quantitative approach. The result showed taken from Insurance Company secondary data describe that the excess claim cost influence by some factors, for classification of provider factor: gold provider reach 50.20% and 49.80% for silver provider from totally excess claim cost. Type of membership factor: employee 43.98%, couple 36.68% and children membership 19.35% from totally excess claim cost. The next factor of package benefit/health services that consist: of inpatient 51.43%, outpatient 29.05%, maternity 13.19%, dental service 6.24% and package benefit of glasses 0.09% from totally excess claim cost. From the factor of compatibility policy content related to limitation of benefit inpatient 52.96%, outpatient 23.75%, maternity 15.05%, dental service 8.16% and package benefit of glasses 0.11% from totally excess claim cost. From the exclusion policy that coursed by diagnose exclusion 41.38%, medicine exclusion 31.27%, not indication , treatment 18.48%, services out of effective date policy 7.13%, non medical 1.07% and member that have not

benefit package 0.66% from totally excess claim cost.

Pendahuluan

Dalam dunia usaha asuransi pada umumnya dan asuransi kesehatan pada khususnya pengelolaan klaim memiliki peranan yang sangat penting. Administrasi klaim mempunyai pengaruh yang kuat pada reputasi perusahaan asuransi karena selain memberi arti bagi keberhasilan produk, juga dipakai sebagai indikator keberhasilan usaha dan manajemen perusahaan. Fungsi klaim dalam perusahaan asuransi adalah memenuhi kontrak perjanjian untuk memberikan perlindungan keuangan atas suatu kejadian atau bencana yang dialami peserta.

Menurut Health Insurance Assosciation of America/HIAA (1997), administrasi klaim adalah suatu proses mengumpulkan kenyataan yang berhubungan dengan penyakit kemudian disesuaikan dengan kontrak asuransi dan menetapkan pembayaran manfaat tertanggung.

Salah satu perusahaan jasa dibidang asuransi yang telah berdiri selama enam tahun adalah PT Asuransi X. Produk asuransi kesehatan yang dikembangkan PT Asuransi X secara prinsip meliputi pelayanan informasi, administrasi dan penyediaan pelayanan kesehatan.

PT Asuransi X menggunaan sistem kartu peserta elektronik / swipe card sebagai salah satu solusi dalam mengurangi masalah dalam klaim, karena dengan mengunakan kartu peserta elektronik, peserta dapat mengetahui sisa limit benefit yang menjadi haknya. Pemberi pelayanan kesehatan akan langsung menagih kepada peserta biaya ekses klaim yang terjadi. Namun pada umumnya tidak semua perusahaan bersedia membeli polis asuransi dengan ketentuan bahwa ekses klaim yang terjadi pada saat peserta menerima pelayanan kesehatan akan ditagihkan langsung pada saat peserta masih berada di pemberi pelayanan kesehatan.

Gambaran tren dan biaya ekses klaim provider bisa dilihat di Grafik.1 dan Tabel.1

Tren Biaya Ekses Klaim Provider PT Asuransi X Pada Polis Yang Diterbitkan Tahun 2012

Periode Pelayanan Januari 2012 – Oktober 2013

Tabel. 1

Rincian Biaya Klaim PT Asuransi X

Berdasarkan polis yang diterbitkan tahun 2012 Periode Pelayanan Januari 2012-Oktober 2013

Jenis Klaim Biaya Diajukan Biaya Dibayar Biaya Ekses % Ekses Reimburse 16,458,180,371 9,900,011,880 Provider 60,126,291,247 57,559,471,080 2,566,820,167 4.27% Grand Total 76,584,471,618 67,459,482,960 2,566,820,167

Dari Grafik.1 diatas diperoleh informasi bahwa telah terjadi kenaikan biaya ekses klaim provider PT Asuransi X pada polis yang diterbitkan tahun 2012 periode pelayanan Januari 2012 hingga Oktober 2013.

Pada tabel 1 dapat dilihat bahwa jumlah ekses klaim sampai dengan akhir Oktober 2013 yang dibayarkan terlebih dahulu oleh PT Asuransi X kepada provider senilai Rp. 2,5 Milyar atau 4.27 % dari total tagihan klaim provider.

Tinjauan Teoritis

Health Insurance Assosciation of America (HIAA) mendefinisikan asuransi sebagai , “Plan of risk management that, for a price, offer the insured an opportunity to share the costs of possible economic loss through an entity called an insurer”. Definisi ini menjelaskan bahwa asuransi mengandung unsur transfer resiko dengan membayar premi atau iuran untuk membagi resiko dan pembayaran atau paket pelayanan oleh asuradur.

Menurut Thabrany, (2005) Beberapa prinsip asuransi kesehatan yang menjadi acuan dalam asuransi kesehatan adalah :

Adanya ketidak pastian akan terjadinya kerugian (uncertainty of loss)

Prinsip dasar asuransi adalah adanya ketidak pastian dimana suatu kerugian yang akan terjadi tersebut diluar kendali seseorang.

Sesuatu yang diasuransikan dapat diukur dalam nilai uang (measuarebility of loss)

Pihak penanggung harus dapat menghitung kerugian yang akan ditanggungnya dalam hitungan uang, (misalnya, biaya tindakan operasi, biaya perawatan rumah sakit dll) kalau kerugian tersebut tidak bisa dihitung secara tepat, harus ada cara untuk memperkirakan berapa seharusnya pihak penanggung memberikan ganti terhadap kerugian yang timbul tersebut. Jumlah peserta cukup besar (a large number of insured)

Asuransi didasarkan pada konsep mambagi resiko kepada peserta yang jumlahnya cukup besar. Asuransi tidak mungkin memberikan asuransi kesehatan pada satu orang peserta, karena akan sulit mengetahui apakah orang tersebut akan mengalami sakit berat dengan biaya mahal, akan tetapi bila jumlah peserta cukup besar maka dapat dibuat perkiraan berapa diantara mereka yang mungkin mengalami suatu kejadian.

Kerugian yang mungkin timbul cukup besar (significant size of potential loss) Potensi kerugian yang mungkin timbul harus cukup besar dan dampaknya terhadap keuangan seseorang juka cukup besar. Oleh sebab itu sebetulnya asuransi dibutuhkan hanya untuk kerugian besar (katastrofi) yang munkgin terjadi pada seseorang. Jadi permi asuransi diakatakan efisien kalau apabila santunannya berguna untuk melindungi peserta dari kerugian financial yang cukup besar.

Pihak asuransi akan mengenakan tarif premi sesuai dengan resiko yang dihadapi seseorang. Orang yang mempunyai resiko kerugian besar, harus membayar premi lebih besar dari orang yang resiko kerugiannya kecil.

Menurut Iskandar (2005), ada 2 metode utama penyelesaian klaim yaitu : Reimbursment

Pada sistem reimbursement, pemegang polis atau tertanggung membayar terlebih dahulu semua biaya perawatan selama tertanggung dirawat di Rumah Sakit. Keseluruhan biaya ini seperti yang tertera pada kuitansi pembayaran ke Rumah Sakit kemudian disampaikan kepada perusahaan asuransi untuk mendapatkan penggantian sesuai dengan cakupan dan batasan manfaat yang tercantum didalam polis.

Provider

Sistem provider lebih disukai pemegang polis atau tertanggung karena dalam sistem provider, pemegang polis atau tertanggung tidak disyaratkan untuk melakukan pembayaran terlebih dahulu kepada rumah sakit. Setelah masa perawatan di Rumah Sakit selesai dan tertanggung diperbolehkan pulang, tertanggung dapat langsung meninggalkan Rumah Sakit tanpa melakukan pembayaran apapun. Semua tagihan biaya perawatan selama tertanggung dirawat di Rumah Sakit kemudian akan ditagihkan oleh Rumah Sakit kepada perusahaan asuransi.

Menurut Iskandar (2005), Ekses klaim adalah selisih antara biaya aktual dengan biaya yang dicakup oleh polis yang menjadi beban pemegang polis atau tertanggung.

Faktor-faktor yang berhubungan dengan ekses klaim 1. Provider

Provider merupakan pemberi pelayanan kesehatan yang sudah bekerjasama dengan penanggung. Provider dapat berupa klinik, dokter praktek, rumah sakit, rumah bersalin, rumah sakit ibu dan ada lainnya. PT Asuransi X mengklasifikasikan provider menjadi dua, yaitu gold dan silver. Provider gold memiliki alat yang lebih canggih, fasilitas yang lebih nyaman, serta tarif yang tergolong mahal dibandingkan provider silver. Menurut Ruger, Jennifer Prah,

dan Hak-Ju Kim (2007), mengatakan bahwa faktor yang mempengaruhi ekses klaim adalah faktor demografi, jenis pelayanan kesehatan, jumlah penyakit kronik yang dimiliki dan jenis pemberi pelayanan kesehatan.

Jenis Kepesertaan

Jenis kepesertaan merupakan hubungan antara pemegang polis dengan peserta, yaitu karyawan, pasangan dan anak

Hasil penelitian Kristiyadi (2007) menemukan jenis kepesertaan menjadi salah satu komponen karakteristik pasien yang menjadi faktor yang menyebabkan ekses klaim. Dimana jenis kepesertaan karyawan dan anak paling mempengaruhi ekses klaim rawat inap peserta Askes di RSUD dr Achmad Diponegoro.

Paket Manfaat

Paket Manfaat atau jenis pelayanan merupakan manfaat pelayanan yang menjadi hak tertanggung sesuai dengan isi polis. Paket manfaat berupa rawat inap, rawat jalan, persalinan, rawat gigi dan kacamata merupakan.

Menurut hasil penelitian Ruger, Prah, dan Kim (2007) jenis pelayanan kesehatan berhubungan juga dengan ekses klaim, selain jenis fasilitas kesehatan dan jumlah penyakit kronis.

Pengecualian

Pengecualian merupakan hal-hal yang tidak ditanggung atau tidak tercantum dalam polis. Pengecualian dapat berupa pengecualian obat, pengecualian diagnosa, tindakan yang tidak indikasi, non medis dan tidak memiliki paket manfaat.

Menurut pernyataan Ilyas (2003) mengenai kesesuaian klaim dilihat dengan kesepatakan kedua belah pihak atau polis, khususnya mengenai batasan

pelayanan (limitasi manfaat), batasan biaya, serta pengecualian

Limitasi Manfaat

Limitasi Manfaat merupakan batasan biaya pertanggungan yang diberikan oleh penanggung kepada tertanggung selama kurun tertentu sesuai dengan komponen paket manfaat pada polis.

Metode Penelitian

Penelitian ini dilakukan dengan mengumpulkan seluruh variable pada satu saat yang bersamaan, oleh karenanya bersifat cross sectional. Desain dari penelitian ini adalah deskriptif dengan menggunakan pendekatan kuantitatif dan menggunakan data sekunder yang ditujukan untuk memperoleh gambaran ekses klaim provider peserta asuransi kesehatan PT. Asuransi X pada polis yang diterbitkan 2012.

Hasil Penelitian dan pembahasan

Hasil penelitian dan pembahasan pada penelitian ini menggunakan data sekunder yang didapat dari data klaim provider PT. Asuransi X khususnya dari polis yang diterbitkan 2012.

Tabel 2

Ekses Klaim Provider PT Asuransi X Pada Polis Yang Diterbitkan Tahun 2012

Periode Pelayanan Januari 2012 – Oktober 2013

Keterangan Diajukan Ekses %

Kasus 111.344 8.992 8,08% Biaya (Rp) 60.126.291.247 2.566.820.167 4,27%

Dapat di lihat pada tabel 6.1, Ekses klaim provider yang terjadi sejak pelayanan Januari 2012 hingga Oktober 2013 sebanyak 8.992 kasus (8.08%) dari 111.344

kasus, dengan biaya ekses sebesar Rp.2.566.820.167,-- atau sebesar 4.2% dari total klaim provider yang berjumlah Rp. 60.126.291.247,-.

Tabel 3

Distribusi Kasus dan Biaya Ekses Klaim PT Asuransi X

Berdasarkan Klasifikasi Provider Pada Polis Yang Diterbitkan Tahun 2012 Periode Pelayanan Januari 2012 – Oktober 2013

Klasifikasi

Provider Kasus Ekses

% Kasus Biaya Ekses % Biaya Gold 2.438 27,11% 1.288.502.602 50,20% Silver 6.554 72,89% 1.278.317.565 49,80% Total 8.992 2.566.820.167

Tabel 3 menginformasikan bahwa berdasarkan klasifikasi provider, kasus ekses klaim tertinggi 6.554 (72.89%) kasus berasal dari provider dengan klasifikasi silver, sedangkan 2.438 (27,11%) kasus dari provider gold. Untuk biaya ekses klaim tertinggi berdasarkan klasifikasi provider yaitu senilai Rp.1.288.502.602,-- (50.20%) berasal dari provider gold, sedangkan Rp.1.278.317.565,-- (49.80%) berasal dari provider silver.

Kasus ekses klaim pada provider silver lebih tinggi dikarenakan jumlah kepesertaan yang berhak mendapatkan pelayanan kesehatan di provider dengan klasifikasi silver lebih banyak dibandingkan jumlah kepesertaan yang berhak mendapatkan pelayanan kesehatan di provider dengan klasifikasi gold.

Meskipun kasus ekses klaim lebih sedikit dibandingkan kasus klaim provider silkver, namun biaya ekses klaim yang terjadi pada provider gold paling tinggi. Hal ini dikarenakan secara tarif biaya pelayanan pada provider dengan gold lebih tinggi dibandingkan tarif biaya pelayanan pada provider silver.

Tabel 4

Perbandingan Ekses Klaim PT Asuransi X

Berdasarkan Jenis Kepesertaan Pada Polis Yang Diterbitkan Tahun 2012 Periode Pelayan Januari 2012 – Oktober 2013

Jenis

Kepesertaan Kasus Ekses

%

Kasus Biaya Ekses

% Biaya Karyawan 3.432 38,17% 1.128.853.705 43,98% Pasangan 2.409 26,79% 941.392.335 36,68% Anak 3.151 35,04% 496.574.127 19,35% Total 8.992 2.566.820.167

Pada tabel 4 dapat dilihat bahwa biaya ekses klaim paling tinggi berasal dari jenis kepesertaan karyawan sebesar Rp.1.128.853.705,-- (43.98%) dari total biaya ekses klaim. Untuk biaya ekses klaim jenis kepesertaan pasangan sebesar Rp. 941.392.335,-- (36.68%) sedangkan biaya ekses klaim paling rendah berasal dari jenis kepesertaan anak sebesar Rp.496.574.127,-- (19.35%).

Pada penelitian ini ekses klaim terjadi paling tinggi berasal dari jenis kepesertaan karyawan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Kristiyadi (2007), status kepesertaan mempengaruhi faktor-faktor beban biaya sendiri (out of pocket) atau ekses, dimana kasus terbanyak terjadi pada pasien yang berstatus karyawan.

Tabel 5

Perbandingan Ekses Klaim PT Asuransi X

Berdasarkan Jenis Manfaat Pada Polis Yang Diterbitkan Tahun 2012 Periode Pelayanan Januari 2012 – Oktober 2013

Paket Manfaat Kasus Ekses Kasus % Biaya Ekses Biaya %

Rawat Inap 786 8,74% 1.320.139.800 51,43% Rawat Jalan 6.490 72,18% 745.623.189 29,05% Persalinan 1.213 13,49%

Rawat Gigi 485 5,39% 160.125.052 6,24% Kaca Mata 18 0,20% 2.418.416 0,09%

Total 8.992 100%

2.566.820.167 100%

Tabel 5 menerangkan bahwa biaya ekses klaim paling tinggi berasal dari paket manfaat rawat inap sebesar Rp.1.320.139.800,-- (51.43%). rawat jalan Rp.745.623.189,-- (29.05%), persalinan Rp.338.513.710,-- (13.19%), rawat gigi Rp.160.125.052,-- (6.24%). Sedangkan biaya ekses klaim paling rendah berasal dari paket manfaat kacamata sebesar Rp.2.418.416,-- (19.35%).

Menurut penelitian Ruger, Jennifer Prah, dan Hak-Ju Kim (2007) salah satu faktor yang mempengaruhi out-of-pocket atau ekses adalah jenis pelayanan kesehatan atau paket manfaat.

Proporsi biaya ekses klaim pada paket manfaat rawat inap merupakan yang tertinggi karena asimetri informasi antara pemberi pelayanan kesehatan dengan pengguna atau pembeli jasa pelayanan kesehatan terkait kebutuhan seseorang akan suatu pelayanan kesehatan, kualitas suatu pelayanan, tentang harga dan manfaat dari suatu pelayanan. Sehingga peserta menyerahkan sepenuhnya kepada dokter yang bertindak terhadap dirinya. Selain itu pembiayaan yang dibutuhkan setiap kejadian rawat inap diperuntukkan pada berbagai jenis pelayanan maupun tindakan operasi sehingga biaya untuk rawat inap tinggi hal ini juga mempengaruhi tingginya ekses klaim.

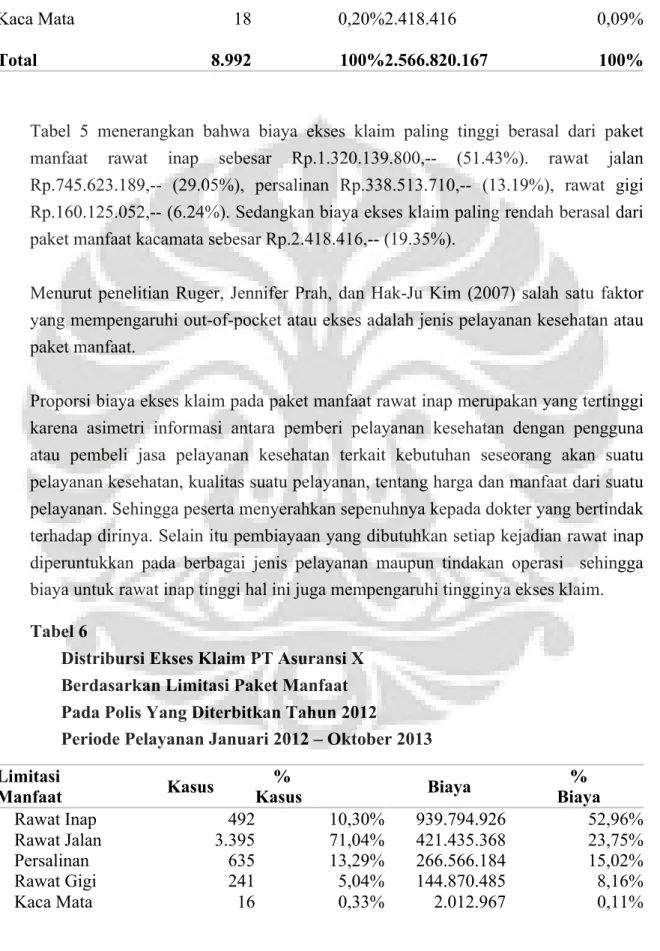

Tabel 6

Distribursi Ekses Klaim PT Asuransi X Berdasarkan Limitasi Paket Manfaat Pada Polis Yang Diterbitkan Tahun 2012

Periode Pelayanan Januari 2012 – Oktober 2013 Limitasi

Manfaat Kasus % Kasus Biaya Biaya %

Rawat Inap 492 10,30% 939.794.926 52,96% Rawat Jalan 3.395 71,04% 421.435.368 23,75% Persalinan 635 13,29% 266.566.184 15,02%

Rawat Gigi 241 5,04% 144.870.485 8,16%

Total 4.779 1.774.679.930

Tabel 6 menggambarkan distribusi biaya ekses klaim berdasarkan limitasi manfaat, dimana yang tertinggi adalah limitasi manfaat rawat inap sejumlah Rp.939.794.926,--(52.96%), sedangkan yang paling rendah karena limitasi kacamata Rp.2.012.967,--(0.11%).

Dengan diketahuinya biaya ekses yang tertinggi karena limitasi manfaat, perusahaan asuransi perlu melakukan pendekatan kepada perusahaan pemegang polis dengan produk yang kompetitif serta memperhatikan besaran ekses yang akan terjadi. Pendekatan lainnya yang dapat dilakukan merekomendasikan perubahan jenis kartu kepersertaan dari show card menjadi swipe untuk meminimalisir terjadinya ekses yang akan ditanggung terlebih dahulu oleh perusahaan asuransi. Dan meminimalisir proses administrasi baik di perusahaan asuransi maupun perusahaan pemegang polis dalam penagihan ekses kepada peserta.

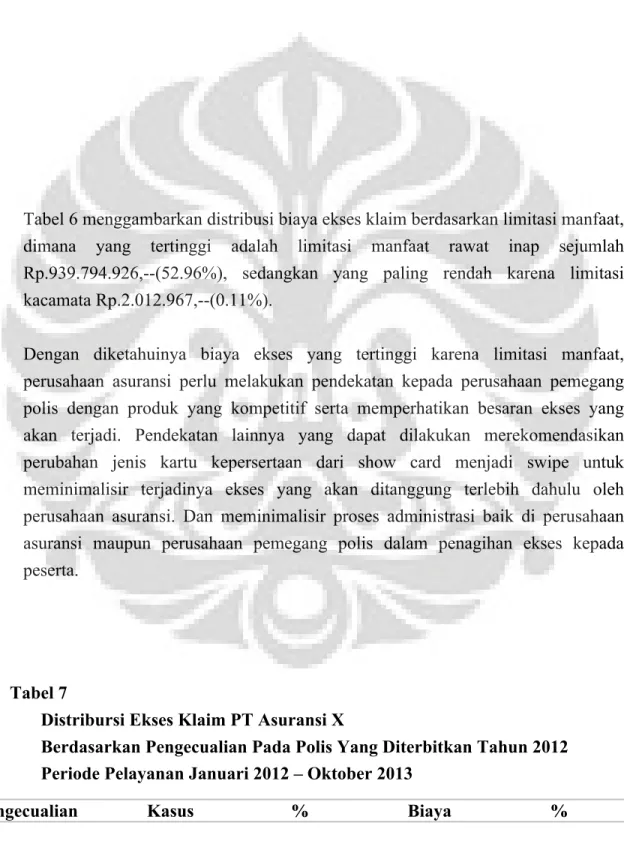

Tabel 7

Distribursi Ekses Klaim PT Asuransi X

Berdasarkan Pengecualian Pada Polis Yang Diterbitkan Tahun 2012 Periode Pelayanan Januari 2012 – Oktober 2013

Kasus Biaya Pengecualian Diagnosa 664 10,69% 327.826.231 41,38% Pengecualian Obat 4.267 68,67% 247.727.807 31,27% Tindakan tidak indikasi 736 11,84% 146.391.237 18,48% Diluar tgl efektif polis 123 1,98% 56.451.841 7,13% Non Medis 377 6,07% 8.492.759 1,07% Tidak memiliki paket manfaat 47 0,76% 5.250.362 0,66% Total 6.214 792.140.237

Dari hasil di atas, tingginya penyebab ekses karena pengecualian diagnosa dan pengecualian obat bahkan adanya kasus diluar tanggal efektif polis dan tidak memiliki paket manfaat, menurut analisa peneliti perlu dilakukan sosialisasi secara berkala mengenai pengecualian polis pada peserta pemegang polis baru terutama polis yang belum pernah mengikuti program asuransi kesehatan. Perlu juga dilakukan manajemen klinis yang tepat, terutama untuk biaya perawatan tinggi dan berisiko tinggi.

Menurut Ilyas (2003), salah satu ciri utama yang membedakan produk jasa pelayanan kesehatan dengan produk jasa lainnya adalah ketidak pastian (uncertainty), ketidak seimbangan (asymmetry of information) antara pengetahuan pemberi pelayanan kesehatan dengan pengguna atau pasien dan externality yang menunjukkan bahwa pengguna jasa dan bukan penggunanjasa pelayanan kesehatan dapat bersama-sama menikmati hasilnya.

Biaya ekses klaim pengecualian yang disebabkan adanya tindakan tidak indikasi dari pemberi pelayanan kesehatan seharusnya tidak dibebankan kepada pasien namun kepada provider, karena adanya asimetris pengetahuan antara provider dengan pasien atau peserta maka peserta pun menyerahkan sepenuhnyua kepada dokter yang bertindak terhadap dirinya.

Sebaiknya dilakukan pendekatan kepada provider untuk melakukan konfirmasi atas pembiayaan yang bersifat high risk dan high cost kepada perusahaan asuransi sehingga peserta mendapatkan pelayanan sesuai dengan kebutuhan medis dan

mendapatkan hak atas paket manfaat yang dimiliki.

Kesimpulan

Dari hasil penelitian diatas diketahui bahwa klasifikasi atau jenis provider PT Asuransi X yang terdiri dari dua yaitu Gold dan Silver. Perbandingan Biaya ekses klaim yang terjadi di provider klasifikasi gold Rp.1.288.502.602,-- atau 7.29% dari total biaya diajukan diprovider gold, hal ini lebih tinggi dibandingkan biaya ekses klaim di provider silver Rp.1.278.317.565,-- atau 3.01% dari total biaya diajukan diprovider silver.

Diketahui bahwa jenis kepesertaan PT Asuransi X yaitu karyawan, pasangan dan anak mempengaruhi biaya ekses klaim peserta. Dimana biaya ekses paling tinggi berasal dari jenis kepesertaan karyawan Rp.1.128.853.705,-- atau 43.98% dari total biaya ekses, selanjutnya pasangan Rp.941.392.335,-- atau 36.68% dari total biaya ekses dan jenis kepesertaan anak Rp. 496.574.127,-- atau 19.35% dari total biaya ekses.

PT Asuransi X membagi paket manfaat menjadi 5 yaitu : Rawat Inap, Rawat Jalan, Rawat Jalan Gigi, Melahirkan dan Kacamata. Paket manfaat mempengaruhi besaran ekses klaim peserta. Biaya ekses klaim paling tinggi berasal dari paket manfaat rawat inap sebesar Rp.1.320.139.800,-- (51.43%). rawat jalan Rp.745.623.189,-- (29.05%), persalinan Rp.338.513.710,-- (13.19%), rawat gigi Rp.160.125.052,-- (6.24%). Sedangkan biaya ekses klaim paling rendah berasal dari paket manfaat kacamata sebesar Rp.2.418.416,-- (0.09%) dari total biaya ekses klaim

Ekses yang disebabkan oleh limitasi manfaat sangat tinggi yaitu sebesar 68.2% dari total ekses klaim peserta. Distribusi biaya ekses klaim berdasarkan limitasi manfaat, dimana yang paling tinggi adalah limitasi manfaat rawat inap sejumlah Rp.939.794.926,--(52.96%), rawat jalan Rp.421.435.368,-- (23.75%), persalinan Rp.266.566.184,-- (15.02%), rawat gigi Rp.144.870.485,--(8.16%), sedangkan yang paling rendah karena limitasi kacamata Rp.2.012.967,--(0.11%).

Pengecualian polis mempengaruhi jumlah ekses yaitu sebesar 30,88 % dari total ekses klaim peserta, dimana urutan distribusi biaya ekses klaim paling tinggi berdasarkan pengecualian polis disebabkan karena pengecualian diagnosa sejumlah Rp.327.826.231,-- (41.38%), selanjutnya disebabkan pengecualian obat Rp.247.727.807,-- (31.27%), dikarenakan tindakan tidak indikasi sejumlah Rp.146.391.237,-- (18.48%), diluar tanggal efektif polis sejumlah Rp. 56.451.841,-- (7.13%), karena non medis Rp8.492.759,-- (1.07%) sedangkan yang terendah karena tidak memiliki paket manfaat Rp.5.250.362,--(0.66%).

Kepustakaan

Anwar, Khoiril. 2007. Asuransi Syariah Halal dan Maslahat. Tiga Serangkai, Solo Rahayu, Evi. 2013. Laporan Praktekum Kesehatan Masyarakat Divisi Kesehatan di PT

Asuransi Jiwa Recapital (Relife). FKM UI. Depok.

HIAA. (2005). Dasar-Dasar Asuransi Kesehatan Bagian A. (Hasbullah Thabrany, dan Kasir Iskandar, Penerjemah.). Jakarta : PAMJAKI.

---(2000). Dasar-Dasar Asuransi Kesehatan Bagian B. (Yalis Ilyas dan Mardiati Nadjib, Penerjemah.). Jakarta : PAMJAKI

---(2008). Managed Care A : Mengintegrasikan Penyelenggaraan dan Pembiayan Pelayanan Kesehatan . (Yalis Ilyas dan Mardiati Nadjib, Penerjemah.). Jakarta : PAMJAKI

---(2008). Managed Care B : Mengintegrasikan Penyelenggaraan dan Pembiayan Pelayanan Kesehatan. (Hasbullah Thabrany, Penerjemah.). Jakarta : PAMJAKI

Husna, Lailatul. 2012. Analisis Beban dan Variasi Penggunaan Biaya Out-of-Pocket Pada Pasien Emergency Non Persalinan Peserta PT. Jamsostek (Persero) Kantor Cabang Cilandak Tahun 2010. FKM UI, Depok.

Ilyas, Yaslis. (2003). Mengenal Asuransi Kesehatan-Review Utilisasi, Manajemen Klaim dan Fraud (Kecurangan Asuransi Kesehatan). Pusat Kajian Ekonomi Kesehatan, Fakultas Kesehatan Masyarakat, Universitas Indonesia. Depok.

Kristiyadi, Johanes Eko. 2007. Analisis Beban Biaya Sendiri Pasien Rawat Inap Peserta Askes Di RSUD dr. Achmad Diponegoro-Pustussibau, Kalimantan Barat Tahun 2005. FKM UI, Depok.

Ramli dan Sulthon. 1999. Modul Kuliah Manajemen Klaim DIII Asuransi Kesehatan. FKM UI. Depok.

Ruger, Jennifer Prah; Hak-Ju Kim. 2007. Out-of-Pocket Healthcare Spending by the Poor and Chronically Ill in the Republic of Korea. American Journal of Public Health. ProQuest pg.804.

Situngkir, Masri. 2003. Laporan Magang Bagian Klaim Divisi Group

Hospitalization And Surgical PT. Citra International Underwriters. FKM UI. Depok.

Sulastomo. 2000. Manajemen Kesehatan. Penerbit : Gramedia Pustaka Utama, Jakarta.