36

PENGARUH STRUKTUR KEPEMILIKAN TERHADAP NILAI PERUSAHAANYANG TERDAFTAR DI BURSA EFEK INDONESIA Sherley dan Meiliana

Program Studi Akuntansi Fakultas Ekonomi Universitas Internasional Batam

ABSTRACT

This research is to analyze the effect of foreign ownership, institutional ownership, managerial ownership, government ownership and concentrated ownership to firm value. This research uses the samples of financial and non financial companies listed in Indonesia Stock Exchange (IDX) which was gathered as purposive sampling. Those selected firms published their financial statement during 2008 until 2012.

The statistical methods that used in this research is multiple regression method. Independent variables are foreign ownership, institutional ownership, managerial ownership, government ownership, and concentrated ownership, control variables are firm size, leverage, profitability, firm age, and market growth, while the dependent variables are firm value (Tobin’s Q). The final sample which fufill the criteria of observation are 314 companies and total observation data is 1570.

The results shows that institutional ownership, managerial ownership, government ownership, firm size, leverage, and firm growth have positively significant impact toward firm value, while profitability have a negatively significant effect on firm value. Foreign ownership, concentrated ownership and firm age didn’t have any significant effect on firm value.

Keywords : Tobin’s Q, foreign ownership, institutional ownership, managerial ownership, government

ownership, concentrated ownership

PENDAHULUAN

Nilai perusahaan merupakan konsep penting bagi investor dan pemilik perusahaan karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan dan indikator tingkat kemakmuran pemegang saham.

Isu tata kelola perusahaan muncul karena terjadinya pemisahan antara kepemilikan dan pengelolaan perusahaan. Dalam proses memaksimalkan nilai perusahaan, pihak manajemen perusahaan mempunyai tujuan lain yang mungkin bertentangan dengan tujuan utama perusahaan. Pemisahan antara pemilik dan pengelola perusahaan menyebabkan adanya perbedaan kepentingan (conflict of agency). Dengan informasi yang dimiliki, pengelola bisa bertindak yang hanya menguntungkan dirinya sendiri, dengan mengorbankan kepentingan pemilik. Hal ini mungkin terjadi, karena pengelola mempunyai informasi mengenai perusahaan yang tidak dimiliki pemilik perusahaan (asymmetric information).

Penerapan tata kelola perusahaan yang baik dapat meningkatkan kepercayaan investor dan kreditur. Pelaksanaan tata kelola perusahaan yang baik membuat investor memberikan tanggapan positif terhadap kinerja perusahaan dan meningkatkan nilai pasar perusahaan. Naik turunnya nilai perusahaan dan untuk mengurangi biaya agendipengaruhi oleh struktur kepemilikan, diantaranya dengan kepemilikan saham oleh manajemen, kepemilikan saham oleh institusional, kepemilikan saham oleh investor asing, kepemilikan saham oleh pemerintah dan kepemilikan terkonsentrasi.

Kepemilikan manajemen berperan sebagai pihak yang menyatukan kepentingan antara manajer dengan pemegang saham, karena proporsi saham yang dimiliki manajer dan direksi mengindikasikan menurunnya kecenderungan adanya tindakan manipulasi oleh manajemen. Perusahaan yang lebih dimiliki manajer akan meningkatkan nilai perusahaan karena manajer akan berusaha lebih giat untuk memperbaiki kinerja perusahaan yang akhirnya meningkatkan kekayaannya sendiri.

Kepemilikan institusional dan pemerintah umumnya bertindak sebagai pihak yang memonitor perusahaan. Perusahaan dengan kepemilikan pemerintah dan institusional akan mendapatkan kontrol lebih ketat, sehingga dapat mempengaruhi nilai perusahaan. Kepemilikan terkonsentrasi dapat mengurangi masalah keagenan karena pemegang saham yang besar biasanya akan mengendalikan perusahaan.

37

Kepemilikan asing dapat menambah keahlian perusahaan dengan pertukaran teknologi dari luar. Perusahaan dengan kepemilikan asing cenderung mempunyai teknis yang lebih baik, sistem pengolahan manajemen yang handal, dan sumber daya keuangan dan manusia yang baik sehingga kepemilikan asing dipercaya memiliki pengaruh terhadap nilai perusahaan. Variabel ini diteliti karena memiliki keunikan bahwa negara Indonesia banyak mendapat peluang investasi dari negara luar, sehingga variabel ini dipandang penting untuk dilakukan penelitian terhadap tata kelola perusahaan.

Adanya penerapan mekanisme tata kelola terutama pada struktur kepemilikan dalam sistem pengendalian dan pengelolaan perusahaan, diharapkan dapat berpengaruh pada nilai perusahaan pada periode tertentu. Penelitian ini bertujuan untuk mengidentifikasi pengaruh struktur kepemilikan terhadap nilai perusahaan. Pada penelitian nilai perusahaan diukur dengan Tobin’s Q. Lima variabel independen perusahaan yang digunakan dalam penelitian adalah kepemilikan asing, kepemilikan institutional, kepemilikan manajerial, kepemilikan terkonsentrasi, dan kepemlikan pemerintah. Selain itu, peneliti menggunakan ukuran perusahaan, umur perusahaan, profitabilitas, pertumbuhan perusahaan, dan rasio hutang sebagai variabel kontrol.

Model penelitian ini merupakan replika model penelitian Abbasi, Kalantari dan Abbasi (2012) dan Sulong dan Nor (2010). Perbedaan penelitian ini dengan penelitian Abbasi et al. (2012) adalah dengan menambahkan tiga variabel independen dan tiga variabel kontrol yang diambil dari penelitian Sulong dan Nor (2010). Variabel independen yang tidak dimasukkan ke dalam model penelitian adalah dualitas CEO (di Indonesia tidak dapat menelitinya, karena di UU melarang perusahaan untuk memberikan seseorang hak menjadi direktur sekaligus menjadi CEO) dan independensi dewan, ukuran dewan (penelitian ini berfokus pada struktur kepemilikan).

KERANGKA TEORITIS DAN PERUMUSAN HIPOTESIS

Tujuan jangka panjang dari perusahaan adalah mengoptimalkan nilai perusahaan (Wahyudi & Pawestri, 2006). Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini, namun juga pada prospek perusahaan di masa depan.

Beberapa penelitian terdahulu melakukan penelitian mengenai pengaruh mekanisme tata kelola terhadap nilai perusahaan. Salah satu mekanisme tata kelola yang digunakan adalah struktur kepemilikan. Variabel struktur kepemilikan yang terdapat pada penelitian terdahulu antara lain kepemilikan asing (Kumar, 2003; Wei, Xie & Zhang, 2005; Sulong & Nor, 2008; Zheitun, 2009; Ghazali, 2010; Sulong & Nor, 2010; Mollah, Farooque & Karim, 2012; Phung & Hoang, 2013) dan kepemilikan institusional (Kumar, 2003; Wei et al.,2005; Aljifri & Moustafa, 2007; Zheitun, 2009; Nor, Shariff & Ibrahim, 2010; Lin, 2010; Abbasi, Kalantari & Abbasi, 2012; Afraih, Alanezi & Almujamed, 2012; Daryaei & Nejad, 2012; Moradi, Aldin, Heyrani & Iranmahd, 2012; Mollah et al., 2012; Wellalage & Locke, 2012).

Variabel struktur kepemilikan lain yang terdapat pada penelitian terdahulu antara lain, kepemilikan manajerial (Kumar, 2003; Abdullah, Shah & Hassan, 2008; Sulong & Nor, 2008; Babatunde & Olaniran, 2009; Rashid, Zoysa, Lodh & Rudkin, 2010; Ghazali, 2010; Nor et al., 2010; Sulong & Nor, 2010; Meca & Ballesta, 2011; Clair, 2012; Fallatah & Dickins, 2012; Wahla, Shah & Hussain, 2012; Reyna, Vasquez & Valdes, 2012; Wellalage & Locke, 2012), kepemilikan pemerintah (Wei et al., 2005; Aljifri & Moustafa, 2007; Sulong & Nor, 2008; Zheitun, 2009; Nor et al., 2010; Sulong & Nor, 2010; Ghazali, 2010; Le & Chizema, 2011; Afraih et al., 2012; Mollah et al., 2012; Phung & Hoang, 2013).

Pada penelitian Thomsen, Pedersen dan Kvist (2003) meneliti efek kepemilikan blockholder terhadap nilai perusahaan. Variabel kepemilikan yang digunakan berupa kepemilikan terkonsentrasi. Variabel yang sama terdapat pada beberapa penelitian terdahulu, antara lain pada penelitian Grosfeld (2006), Sulong dan Nor (2008), Zheitun (2009), Babatunde dan Olaniran (2009), Nor et al. (2010), Sulong dan Nor (2010), Meca dan Ballesta (2011), Thi (2011), Abbasi et al. (2012), Daryaei dan Nejad (2012), Warrad, Almahamid, Slihat dan Alnimer (2012), Wahla et al. (2012), Javid dan Iqbal (2012).

Berdasarkan permasalahan yang telah dirumuskan dan model penelitian di atas, maka dapat diajukan hipotesis penelitian sebagai berikut:

H0 : Tidak terdapat pengaruh signifikan antara (1) kepemilikan asing, (2) kepemilikan institusional, (3)

kepemilikan manajerial, (4) kepemilikan pemerintah, (5) kepemilikan terkonsentrasi terhadap nilai perusahaan.

38

Ha : Terdapat pengaruh signifikan antara (1) kepemilikan asing, (2) kepemilikan institusional, (3)

kepemilikan manajerial, (4) kepemilikan pemerintah, (5) kepemilikan terkonsentrasi terhadap nilai perusahaan.

METODE PENELITIAN

Penelitian ini bersifat penelitian kuantitatif yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Dilihat dari segi tujuan penelitian, penelitian ini dikategorikan sebagai penelitian dasar (basic research) karena penelitian ini bersifat mengembangkan dan mengevaluasi konsep teoritis dan tidak berpengaruh langsung pada penentuan kebijakan, tindakan atau kinerja tertentu. (Indriantoro & Supomo, 2002). Dilihat dari segi karakteristik masalah, penelitian ini dikategorikan sebagai penelitian kausal komparatif (causal-comparative research) karena hubungan antara variabel merupakan hubungan sebab akibat.

Populasi penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel menggunakan metode purposive sampling dengan memenuhi kriteria-kriteria sebagai berikut:

a) Laporan keuangan perusahaan yang dari tahun 2008 sampai dengan tahun 2012 secara berturut-turut yang terdaftar di Bursa Efek Indonesia dan memiliki data serta informasi keuangan yang diperlukan. Penelitian ini menggunakan data selama 5 tahun untuk keseragaman data dan kekonsistenan dalam pemilihan sampel.

b)

Menyampaikan laporan keuangan dalam mata uang rupiah.

Variabel dependen yang digunakan sebagai pengukuran untuk nilai perusahaan dalam penelitian ini adalah Tobin’s Q dalam skala rasio. Menurut Abbasi et al. (2012), perhitungan Tobin’s Q dalam penelitian ini adalah sebagai berikut.

Tobin’s Q = Nilai Pasar Ekuitas + Nilai Buku Total Liabilitas

Nilai Buku Total Aktiva

Variabel independen yang akan diteliti dalam penelitian ini adalah sebagai berikut:

a. Kepemilikan Asing

Kepemilikan asing pada penelitian ini diukur dengan total persentase dari saham yang dimiliki oleh pemegang saham asing (Sulong & Nor, 2010).

b. Kepemilikan Institusional

Kepemilikan institusional pada penelitian ini diukur dengan total persentase dari saham yang dimiliki oleh lembaga institusi (Abbasi et al., 2012).

c. Kepemilikan Manajerial

Kepemilikan manajerial pada penelitian ini diukur dengan total persentase dari saham yang dimiliki oleh direksi eksekutif perusahaan (Sulong & Nor, 2010).

d. Kepemilikan Pemerintah

Kepemilikan pemerintah pada penelitian ini diukur dengan total persentase dari saham yang dimiliki oleh instansi pemerintah (Sulong & Nor, 2010).

e. Kepemilikan Terkonsentrasi

Kepemilikan terkonsentrasi pada penelitian ini diukur dengan total persentase dari jumlah saham yang diatas 5% (Meca & Ballesta, 2011).

Variabel kontrol yang akan diteliti dalam penelitian ini adalah sebagai berikut:

a Ukuran Perusahaan

Ukuran perusahaan pada penelitian ini diukur dengan logaritma total aset (Abbasi et al., 2012).

b Rasio Hutang

Rasio hutang pada penelitian ini diukur dengan rasio utang (debt ratio). Perhitungan rasio utang dalam penelitian ini menurut Abbasi et al. (2012) adalah sebagai berikut:

39

Rasio utang = Total Liabilitas / Total Aset

c Profitabilitas

Profitabilitas pada penelitian ini diukur dengan laba per lembar saham (EPS). Perhitungan EPS dalam penelitian ini menurut Sulong dan Nor (2010) adalah sebagai berikut:

Laba per lembar saham (EPS) = Laba yang tersedia bagi pemegang saham biasa Jumlah saham biasa yang beredar

d Umur Perusahaan

Umur perusahaan pada penelitian ini diukur dengan selisih tahun antara sejak listing perusahaan sampai laporan keuangan tahun ke-n diterbitkan (Sulong dan Nor, 2010).

e Pertumbuhan Perusahaan

Pertumbuhan perusahaan pada penelitian ini diukur dengan Market to Book Ratio (MTBR). Perhitungan MTBR dalam penelitian ini menurut Sulong dan Nor (2010) adalah sebagai berikut:

MTBR = Harga pasar per saham / Nilai buku per saham

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan yang terdaftar di BEI. Data tersebut berupa laporan keuangan perusahaan dari tahun 2008 sampai 2012 yang terdaftar di Bursa Efek Indonesia dengan bantuan internet yaitu melalui websitehttp://www.idx.co.id/.

ANALISIS DAN PEMBAHASAN

Data yang digunakan dalam penelitian ini merupakan data sekunder, dimana data penelitian diperoleh secara tidak langsung dari media perantara. Objek penelitiannya adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Data penelitian yang dikumpulkan adalah data laporan neraca, laporan laba rugi, catatan atas laporan keuangan dengan horizon waktu tahun 2008 sampai dengan tahun 2012. disajikan pada Tabel 1 di bawah ini:

Tabel 1

Ringkasan Seleksi Sampel Penelitian

Keterangan Jumlah

Perusahaan yang terdaftar di BEI (2008-2012) 466

Perusahaan yang tidak menggunakan mata uang Rupiah (43)

Perusahaan yang tidak memiliki data lengkap (109)

Jumlah perusahaan yang digunakan untuk penelitian 314

Periode penelitian 5 tahun

Jumlah data yang digunakan untuk penelitian 1570

Jumlah data outlier 605

Jumlah data yang dijadikan sampel 965

Sumber: Data sekunder diolah, 2014.

Berdasarkan hasil uji F, nilai F yang diperoleh untuk variabel dependen Tobin’s Q sebesar 366,626 dengan nilai signifikan sebesar 0,000. Nilai signifikan yang kurang dari 0,05 berarti bahwa model regresi dapat digunakan untuk memprediksi faktor yang mempengaruhi nilai perusahaan yang diwakili dengan Tobin’s Q.

Tabel 2

Hasil Uji F

Variabel Dependen F Sig. Kesimpulan

Tobin’s Q 366,626 0,000 Signifikan

40

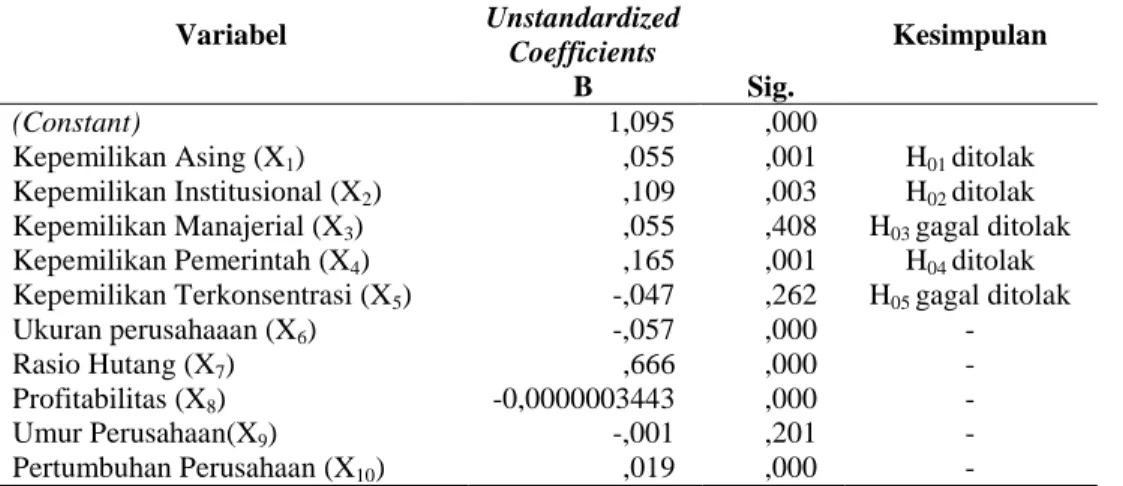

Uji t dilakukan untuk melihat besarnya pengaruh dan tingkat signifikansi dari setiap variabel independen maupun variabel kontrol terhadap variabel dependen. Untuk menjawab masalah penelitian, dilihat nilai signifikansi dari setiap setiap model regresi. Tabel 3 menyajikan ringkasan hasil uji t dari semua persamaan.

Tabel 3 Hasil Uji t Variabel Unstandardized Coefficients Kesimpulan B Sig. (Constant) 1,095 ,000

Kepemilikan Asing (X1) ,055 ,001 H01 ditolak

Kepemilikan Institusional (X2) ,109 ,003 H02 ditolak

Kepemilikan Manajerial (X3) ,055 ,408 H03 gagal ditolak

Kepemilikan Pemerintah (X4) ,165 ,001 H04 ditolak

Kepemilikan Terkonsentrasi (X5) -,047 ,262 H05 gagal ditolak

Ukuran perusahaaan (X6) -,057 ,000 -

Rasio Hutang (X7) ,666 ,000 -

Profitabilitas (X8) -0,0000003443 ,000 -

Umur Perusahaan(X9) -,001 ,201 -

Pertumbuhan Perusahaan (X10) ,019 ,000 -

Persamaan regresi dan hasil pengujian hipotesis adalah sebagai berikut:

Y= 1,095+ 0,055 X1 + 0,109X2 + 0,055X3 + 0,165X4 - 0,047X5 - 0,057X6 + 0,666 X7- 0,000003X8- 0,01X9 + 0,019

X10+ e

Sumber: Data sekunder diolah, 2014.

Pada Tabel 3 dapat dilihat hasil uji t yang menunjukkan bahwa tingkat signifikan kepemilikan asing terhadap

Tobin’s Q sebesar 0,001 dan nilai koefisien sebesar 0,055. Nilai signifikan yang lebih kecil dari 0,05 menunjukkan bahwa kepemilikan asing berpengaruh signifikan terhadap Tobin’s Q. Nilai koefisien sebesar 0,055 menunjukkan bahwa kepemilikan asing memiliki korelasi positif terhadap Tobin’s Q. Hal ini mengindikasikan dengan adanya investor asing, nilai perusahaan akan meningkat.

Nilai signifikansi dari variabel kepemilikan institusional terhadap Tobin’s Q adalah sebesar 0,003 dengan koefisien 0,109. Nilai signifikan yang lebih kecil dari 0,05 menunjukkan bahwa kepemilikan institusional berpengaruh secara signifikan terhadap Tobin’s Q. Nilai koefisien sebesar 0,109 menunjukkan bahwa kepemilikan institusional memiliki korelasi positif terhadap Tobin’s Q. Hal ini mengindikasikan dengan adanya pemegang saham instusi mempengaruhi nilai perusahaan.

Pada Tabel 3 dapat dilihat hasil uji t yang menunjukkan bahwa tingkat signifikan kepemilikan manajerial terhadap Tobin’s Q sebesar 0,408 dan nilai koefisien sebesar 0,055. Nilai signifikan yang lebih besar dari 0,05 menunjukkan bahwa kepemilikan manajerial tidak berpengaruh secara signifikan terhadap Tobin’s Q. Nilai koefisien sebesar 0,055 menunjukkan bahwa kepemilikan manajerial memiliki korelasi positif terhadap Tobin’s Q. Hal ini mengindikasikan dengan adanya pemegang saham manajemen tidak mempengaruhi nilai perusahaan.

Nilai signifikansi variabel kepemilikan pemerintah terhadap Tobin’s Q adalah sebesar 0,001 dengan koefisien 0,165. Nilai signifikan yang lebih kecil dari 0,05 menunjukkan bahwa kepemilikan pemerintah berpengaruh secara signifikan terhadap Tobin’s Q. Nilai koefisien sebesar 0,165 menunjukkan bahwa kepemilikan manajerial memiliki korelasi positif terhadap Tobin’s Q. Hal ini mengindikasikan dengan meningkatnya pemegang saham pemerintah dapat meningkatkan nilai perusahaan.

Hasil uji t menunjukkan bahwa tingkat signifikan kepemilikan terkonsentrasi terhadap Tobin’s Q sebesar 0,262 dan nilai koefisien sebesar -0,047. Nilai signifikan yang lebih besar dari 0,05 menunjukkan bahwa kepemilikan terkonsentrasi tidak berpengaruh secara signifikan terhadap Tobin’s Q. Nilai koefisien sebesar -0,047 menunjukkan bahwa kepemilikan terkonsentrasi memiliki korelasi negatif terhadap Tobin’s Q. Hal ini mengindikasikan dengan adanya proporsi pemegang saham besar tidak dapat mempengaruhi nilai perusahaan.

Hasil penelitian menunjukkan ukuran perusahaan memiliki tingkat signifikan terhadap Tobin’s Q sebesar 0,000 dan nilai koefisien sebesar -0,057. Hal tersebut menunjukkan ukuran perusahaan berpengaruh secara signifikan negatif terhadap nilai perusahaan. Rasio hutang memiliki tingkat signifikan terhadap Tobin’s Q sebesar 0,000 dan nilai koefisien sebesar 0,666. Hal tersebut menunjukkan rasio hutang berpengaruh secara signifikan positif terhadap nilai perusahaan.

41

Variabel profitabilitas memiliki tingkat signifikan terhadap Tobin’s Q sebesar 0,000 dan nilai koefisien sebesar -0,000. Hal tersebut menunjukkan profitabilitas berpengaruh secara signifikan negatif terhadap nilai perusahaan. Variabel umur perusahaan memiliki tingkat signifikan terhadap Tobin’s Q sebesar 0,201 dan nilai koefisien sebesar -0,001. Hal tersebut menunjukkan umur perusahaan tidak berpengaruh secara signifikan terhadap nilai perusahaan.

Variabel pertumbuhan perusahaan memiliki tingkat signifikan terhadap Tobin’s Q sebesar 0,000 dan nilai koefisien sebesar 0,019. Hal tersebut menunjukkan pertumbuhan perusahaan berpengaruh secara signifikan positif terhadap nilai perusahaan.

Hasil uji koefisien determinasi dari semua persamaan regresi disajikan pada Tabel 4 di bawah ini: Tabel 4

Hasil Uji Koefisien Determinasi

Variabel Dependen R R Square Adjusted R Square

Tobin’s Q 89,10% 79,40% 79,10%

Sumber: Data sekunder diolah, 2014.

KESIMPULAN, KETERBATASAN, DAN REKOMENDASI

Penelitian ini bertujuan untuk mengetahui pengaruh struktur kepemilkan terhadap nilai perusahaan. Berdasarkan hasil penelitian, kepemilikan asing berpengaruh signifikan positif terhadap nilai perusahaan. Hasil Penelitian ini konsisten dengan penelitian Kumar (2003), Wei et al. (2005), Ghazali (2010), Sulong dan Nor (2010), Mollah et al. (2012), dan Phung dan Hoang (2013) yang menunjukkan bahwa kepemilikan asing berpengaruh signifikan positif terhadap nilai perusahaan. Dengan adanya investasi dari asing, perusahaan mendapat keterampilan manajemen dan pengetahuan tertentu sehingga dapat meningkatkan nilai perusahaan.

Kepemilikan institusional berpengaruh signifikan positif terhadap nilai perusahaan. Hasil penelitian tersebut konsisten dengan penelitian Lin (2010), Afraih et al. (2012), Moradi et al. (2012), Daryaei dan Nejad (2012), dan Abbasi et al. (2012) yang menunjukkan bahwa kepemilikan institusional memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

Kepemilikan pemerintah berpengaruh signifikan positif terhadap nilai perusahaan. Hasil penelitian konsisten dengan penelitian Aljifri dan Moustafa (2007), Sulong dan Nor (2008), Sulong dan Nor (2010), Ghazali (2010), Le dan Chizema (2011), dan Phung dan Hoang (2013) yang menunjukkan bahwa kepemilikan pemerintah berpengaruh signifikan positif terhadap nilai perusahaan.

Kepemilikan institusional yang merupakan pemilik mayoritas cenderung mengawas manajemen lebih ketat dan mengarah pada meningkatnya nilai perusahaan. Hal tersebut sama dengan kepemilikan pemerintah yang berfungsi sebagai pengawas perusahaan dengan lebih ketat yang akhirnya juga mengarah ke meningkatnya nilai perusahaan.

Kepemilikan manajerial tidak berpengaruh secara signifikan terhadap nilai perusahaan dengan nilai perusahaan. Hasil penelitian tersebut konsisten dengan penelitian penelitian Kumar (2003), Sulong dan Nor (2008), Rashid et al. (2010), Ghazali (2010), Meca dan Ballesta (2011), dan Clair (2012) yang menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

Kepemilikan terkonsentrasi tidak berpengaruh secara signifikan terhadap nilai perusahaan dengan nilai perusahaan. Hasil penelitian konsisten dengan penelitian Sulong dan Nor (2008), Zheitun (2009), Rashid et al.

(2010), Thi (2011), dan Wahla et al. (2012) menunjukkan bahwa kepemilikan terkonsentrasi tidak memiliki hubungan yang signifikan terhadap nilai perusahaan.

Kepemilikan terkonsentrasi tidak dapat meningkatkan nilai perusahaan karena dengan terkonsentrasinya kepemilikan, keputusan manajemen hanya berada pada pemilik mayoritas yang cenderung berpihak pada manajemen dan mengarah pada kepentingan pribadi sehingga mengabaikan pemegang saham minoritas, hal ini direspon negatif oleh pasar.

Variabel kontrol umur perusahaan tidak berpengaruh secara signifikan terhadap nilai perusahaan. Hasil penelitian berlawanan dengan penelitian Sulong dan Nor (2010), Rashid et al. (2010), Wellalage dan Locke (2012) yang menunjukkan umur perusahaan berpengaruh signifikan positif terhadap nilai perusahaan.

42

Variabel ukuran perusahaan berpengaruh secara signifikan negatif terhadap nilai perusahaan. Hasil penelitian tersebut konsisten dengan penelitian Wei et al. (2005), Lin (2010), Sulong dan Nor (2010), Ghazali (2010), Meca dan Ballesta (2011), Le dan Chizema (2011), Kumar dan Singh (2012), Abbasi et al. (2012), Wellalage dan Locke (2012), dan Phung dan Hoang (2013).

Variabel rasio hutang berpengaruh secara signifikan positif terhadap nilai perusahaan. Hasil penelitian konsisten dengan penelitian Babatubde dan Olaniran (2009), Sulong dan Nor (2010), Rashid et al. (2010), Khatab et al. (2011), Meca dan Ballesta (2011), Ammann, Reyna et al. (2012), Warrad et al. (2012), Javid dan Iqbal (2012), dan Abbasi et al. (2012).

Variabel pertumbuhan perusahaan berpengaruh secara signifikan terhadap nilai perusahaan. Hasil penelitian konsisten dengan penelitian Khatab et al. (2011), tetapi berlawanan dengan penelitian Thomsen et al. (2003), Zheitun (2009), Lin (2011) yang menunjukkan pertumbuhan perusahaan tidak berpengaruh secara signifikan terhadap nilai perusahaan. Variabel profitabilitas berpengaruh secara signifikan negatif terhadap nilai perusahaan. Hasil penelitian konsisten dengan penelitian Sulong dan Nor (2010).

Adapun keterbatasan sampel dalam penelitian ini, yaitu penelitian hanya terbatas pada perusahaan yang terdaftar di Bursa Efek Indonesia dan hanya meneliti satu mekanisme tata kelola perusahaan diantara berbagai mekanisme tata kelola perusahaan lainnya, yaitu struktur kepemilikan.

Adapun rekomendasi yang dapat dijadikan pertimbangan untuk penelitian sebidang di masa yang akan datang adalah penelitian selanjutnya diharapkan dapat menambah jumlah sampel pengamatan dan melakukan perbandingan dengan menggunakan sampel 2 negara, seperti data Bursa Efek Malaysia dan Bursa Efek Singapura. Pada penelitian selanjutnya juga diharapkan dapat menambahkan variabel mekanisme tata kelola perusahaan yang lain untuk mengkomprehensifkan penelitian, seperti mekanisme karakteristik dewan, karakteristik perusahaan, dan karakteristik dewan komite.

DAFTAR PUSTAKA

Abbasi, Majid., Kalantari, Elham. & Abbasi, H. (2012). Impact of corporate governance mechanisms on firm value : evidence from the food industry of Iran. Journal of Basic and Applied Scientific Research, 2(5), 4712-4721. Alfaraih, M., Alanezi, F. & Almujamed, H. (2012). The influence of institutional and government ownership on

firm performance: evidence from Kuwait. International Business Research, 5(10).

Aljifri, K. & Moustafa, M. (2007). The impact of corporate governance mechanisms on the performance of UAE firms: an empirical analysis. Journal of Economic & Administrative Sciences, 23(2), 71-93.

Babatunde, M. A. & Olaniran, O. (2009). The effects of internal and external mechanism on governance and perfomance of corporate firms in Nigeria. Corporate Ownership & Control , 7(2), 330-344.

Clair, T. (2012). Impact of ownership structure on firm performance (evidence from Pakistani economy). American Journal of Business and Finance, 2(4).

Daryaei, A. & HashemNejhad, Y. (2012). The impact Of corporate governance mechanism on performance in emerging market : evidence from Tehran Stock Exchange (TSE). Australian Journal of Basic and Applied Sciences, 6(12).

Dung To Thi. (2011). Corporate governance – Empirical research on board size, board composition, board activity, ownership concentration and their effects on performance of Vietnamese listed companies. Master Thesis in Business Administration University of Boras , 2-49.

Fallatah, Y. & Dickin, D. (2012). Corporate governance and firm performance and value. African Journal of Business Management, 6(36).

Faisal.(2005). Analisis agency costs, struktur kepemilikan, dan mekanisme corporate governance. Jurnal Riset Akuntansi Indonesia, 8(2), 175-190.

FCGI (2001), Corporate governance : Tata kelola perusahaan. Jilid I, Edisi ke-3.

Feng, L. L. (2010). A panel threshold model of institusional ownership and firm value in Taiwan. Working paper series.

Frick, B. & Bermig, A. (2009). Board size, board composition and firm performance: empirical evidence from Germany. Working paper series.

Ghazali, N. A. M. (2010). Ownership structure, corporate governance and corporate performance in Malaysia.

International Journal of Commerce and Management, 20(2).

Haruman, Tendi. (2008). Pengaruh struktur kepemilikan terhadap keputusan keuangan dan nilai perusahaan. Simposium Nasional Akuntansi XI, Pontianak.

43

Ibrahim, H. & Samad, A. F. (2011). Corporate governance mechanisms and performance of public-listed family-ownership in Malaysia. International Journal of Economics and Finance, 3(1).

Indriantoro, N. & Supomo, B. (2011). Metodologi penelitian bisnis untuk akuntansi & manajemen. Yogyakarta: BPFE.

Javid, A. Y. & Iqbal, R. (2012). Does corporate governance effects firm performance in case of Pakistani market. Retrieved from http://mpra.ub.uni-muenchen.de/37567/.

Khatab, H., Masood, M., Zaman, K., Saleem, S. & Saeed, B. (2011). Corporate governance and firm performance: a case study of Karachi stock market. International Journal of Trade, Economics and Finance, 2(1).

Kumar, N. & Singh, J . P., (2012). Outside directors, corporate governance and firm performance: empirical evidence from India. Asian Journal of Finance & Accounting, 4(2).

Kumar, J. (2003). Does ownership structure influence firm value? evidence from India. Working paper series. Le, T. & Chizema, A. (2011). State ownership and firm performance: evidence from the chinese listed firms.

Organizations and Markets in Emerging Economies, 2(2).

Mat Nor, F. & Sulong, Z., (2008). Dividends, ownerships structure, and board governance on firm value : empirical evidence from Malaysian listed firms. Malaysian Accounting Review, 7(2).

McClave, J. & Sincich, T. (2003). Statistics 12th edition.

Meca, E. G. & Ballesta, J. P. S (2011). Firm value and ownership structure in the Spanish capital market. Corporate Governance, 11(1), 41-53.

Mollah, S., Farooque, O. A. & Karim, A. W. (2012). Ownership structure, corporate governance and firm performance: evidence from an African emerging market". Studies in Economics and Finance, 29(4). Moradi, N. S., Aldim, M. M., Heyrani, F. & Iranmahdi, M. (2012). The effect of corporate governance, corporate

financing decision and ownership structure on firm performance: a panel data approach from Tehran stock exchange. International Journal of Economics and Finance, 4(6).

Nor, F. M., Shariff, F. M. & Ibrahim. I. (2010). The effects of concentrated ownership on the performance of the firm: do external shareholdings and board structure matter?. Jurnal Pengurusan, 30, 93-102.

Phung, D. N. & Hoang, T. P. T. (2013). Corporate ownership and firm performance in emerging market: a study of Vietnamese listed firms. Proceedings of World Business and Social Science Research Conference.

Ramaswamy, K., Li, M. & Veliyath, R. (2002). Variations in ownership behavior and propensity to diversify: a study of the Indian corporate context. Strategic Management Journal, 23, 345-358.

Rashid, A., Zoysa, A. D., Lodh. & Rudkin, K. (2010). Board composition and firm performance: evidence from Bangladesh. Australasian Accounting Business and Finance Journal, 4(5).

Reyna, J. M. S. M., Vazquez, R. D. & Valdez, A. L. (2012). Corporate governance, ownership structure and performance in Mexico. International Business Research,5(11).

Santoso, S. (2000). Buku Latihan SPSS Statistik Parametrik. Jakarta: PT Flex Media Komputindo Gramedia. Sudarmadji, A. M. dan Lana Sularto. (2007). Pengaruh ukuran perusahaan, profitabilitas, leverage, dan tipe

kepemilikan perusahaan terhadap luas voluntary disclosure laporan keuangan tahunan ”, Jurnal PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil), 2.

Sugiyono. (2007). Metode penelitian kuantitatif, kualitatif, R&D.Bandung: Alfabeta.

Thomsen, S., T., Pedersen & H. K. Kvist (2003). The effect of blockholder ownership on firm value in market and control based governance systems. Working paper series.

Tobin, J. (1978). Monetary policies and the economy: The transmission mechanism. Southern Economic Journal,

44(3), 421-431.

Wahla, K. U. R., Shah, S. Z. A. & Hussain, Z. (2012). Impact of ownership structure on firm performance Evidence from non-financial listed companies at karachi stock exchange. International Research Journal of Finance and Economics, 84.

Wahyudi dan Pawestri. (2006). Implikasi struktur kepemilikan terhadap nilai perusahaan : dengan keputusan keuangan sebagai variabel intervening. Simposium Nasional Akuntansi 9. Padang. 1-25.

Warrad, L., Almahamid, S. M., Slihat, N. & Alnimer, M. (2013). The relationship between ownership concentration and company performance, a case of Jordanian non-financial listed companies. Interdisciplinary Journal of Contemporary Research in Business, 4(9).

Wellalage, N. H. & Locke, S. (2012). Ownership structure and firm financial performance: evidence from panel data in Sri Lanka. Journal of Business Systems, Governance and Ethic, 7(1).

Weisbach, M. S., 1988. Outside directors and CEO turnover. Journal of Financial Economics, 20, 431-460.

Wei, Z. B., Xie, F. X. & Zhang, S. R. (2005). Ownership structure and firm value in China’s privatized firms : 1991-2001. Journal of Financial and Quantitative Analysis, Vol 20, No1.

44

Wu, M. C., Lin, H. C., Lin, I. C. & Lai, C. F. (2009). The effects of corporate governance on firm performance.

Working paper series.

Zheitun, R. (2009). Ownership structure, corporate performance and failure: evidence from panel data of emerging market the case of Jordan. Corporate Ownership & Control,6(4).