48

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi PT Indocement Tunggal Prakarsa 4.1.1. Sejarah Perusahaan

PT Indocement Tunggal Prakarsa Tbk (IDX: INTP) adalah salah satu produsen semen di Indonesia. Indocement merupakan produsen terbesar kedua di Indonesia. Perusahaan ini didirikan tahun 1985 yang merupakan hasil penggabungan enam perusahaan yang menghasilkan sebuah perusahaan semen dengan delapan pabrik sejak 1975. Produksi semen Indocement dapat mencapai total sekitar 16,5 juta ton per tahun. Indocement memiliki 12 buah pabrik, sembilan diantaranya berada di Citeureup, Kabupaten Bogor, Jawa Barat. Dua berada di Cirebon, Jawa Barat dan satu di Tarjun, Kotabaru, Kalimantan Selatan. Produk utama Indocement adalah semen tipe Ordinary Portland Cement disingkat OPC dan Pozzolan Portland Cement disingkat PPC yang kemudian digantikan oleh Portland Composite Cement disingkat PCC sejak 2005. Indocement juga memproduksi semen jenis lain misalnya Portland Cement Type II dan Type V serta Oil Well Cement. Indocement juga merupakan satu-satunya produsen semen jenis Semen Putih (White Cement) di Indonesia. Logo perusahaan PT Indocement Tunggal Prakarsa yang menjadi label pada produk-produknya semen yang dipasarkan di Indonesia adalah sebagai berikut:

49

Pada tahun 2001, Heidelberg Cement Group, yang berbasis di Jerman dan merupakan produsen utama di dunia dengan pabrik di lebih dari 50 negara mengambilalih kepemilikan mayoritas saham di Indocement. Sejak itu perusahaan difokuskan untuk mengembalikan ketahanan finansial yang hilang sejak krisis Asia. Saham Indocement didaftarkan di bursa efek Jakarta dan bursa efek Surabaya. Indocement memiliki lebih dari 6.000 karyawan. Per Juli 2008, mayoritas kepemilikan saham Indocement dipegang oleh HeidelbergCement AG (Jerman) sebesar 65,14%, PT. Mekar Perkasa sebesar 13,03% dan publik sebesar 21,83%. Semen yang dipasarkan adalah semen dengan merek "Tiga Roda".

Pada tahun 1973, Empat Sekawan yaitu Soedono Salim, Djuhar Sutanto, Sudwikatmono dan Ibrahim Risjid sepakat untuk membangun pabrik semen yang diawali dengan membangun PT Distinct Indonesia Cement Enterprise di Citeureup, Bogor, Jawa Barat. Dengan tekad bulat, keyakinan dan kerja keras. Empat Sekawan telah berhasil membangun sebuh perusahaan yang lebih besar yaitu PT Indocement Tunggal Prakarsa Tbk. (selanjutnya disebut PT Indocement) dan menjadikannya sebagai prosuden semen terbesar di Asia Tenggara. Tahun 1985, PT Indocement didirikan melalui penggabungan usaha enam perusahaan yang memiliki delapan pabrik semen. PT Indocement menjadi perusahaan publik dan mencatatkan sahamnya pada tahun 1989 di Bursa Efek Indonesia (dahulu disebut Bursa Efek Jakarta dan Bursa Efek Surabaya).

PT Semen Gresik (Persero) Tbk (“Perseroan“) didirikan dengan nama NV Pabrik Semen Gresik pada tanggal 25 Maret 1953 dengan Akta Notaris Raden Mr. Soewandi No. 41. Pada tanggal 17 April 1961, NV Pabrik Semen Gresik

50

dijadikan Perusahaan Negara (Persero) berdasarkan Peraturan Pemerintah No.132 tahun 1961, kemudian berubah menjadi PT Semen Gresik (Persero) berdasarkan Akta Notaris J.N. Siregar, S.H. No. 81 tanggal 24 Oktober 1969.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan dan yang terakhir berdasarkan Akta Notaris Ny. Poerbaningsih Adi Warsito, S.H. No. 12 tanggal 5 Maret 1999 mengenai perubahan pemegang saham serta susunan, tugas dan wewenang Dewan Direksi dan Dewan Komisaris. Perubahan tersebut disetujui oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.C-5470-HT.01.04-TH.99 tanggal 29 Maret 1999 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 47 tanggal 11 Juni 1999, tambahan No. 157.

Ruang lingkup kegiatan Perseroan dan anak perusahaan meliputi berbagai kegiatan industri, namun kegiatan utamanya adalah dalam sektor industri semen. Perseroan berkedudukan dan berkantor pusat di Jl. Veteran, Gresik 61122, Jawa Timur. Lokasi pabrik berada di Gresik dan Tuban di Jawa Timur, Indarung di Sumatera Barat serta Pangkep di Sulawesi Selatan. Perseroan memulai kegiatan komersialnya pada tanggal 7 Agustus 1957. Hasil produksi perseroan dan anak perusahaan dipasarkan di dalam dan di luar negeri.

Sesuai dengan pasal 2 Anggaran Dasar Perusahaan, lingkup kegiatan perusahaan terutama meliputi pengoperasian pabrik semen dan aktivitas lain yang berhubungan dengan industri semen, serta melakukan investasi pada perusahaan-perusahaan. Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di Narogong, Jawa Barat dan Cilacap, Jawa Tengah. Perusahaan mulai berproduksi

51

secara komersial pada tahun 1975. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, termasuk ke Singapura, Malaysia, Bangladesh dan Afrika Barat.

PT Indocement Tunggal Prakarsa Tbk. (Perusahaan) didirikan di Indonesia pada tanggal 16 Januari 1985 berdasarkan akta notaris Ridwan Suselo, S.H., No. 27. Akta pendirian tersebut disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-2876HT.01.01.Th.85 tanggal 17 Mei 1985. Anggaran dasar Perusahaan telah beberapa kali mengalami perubahan, terakhir dengan akta notaris Amrul Partomuan Pohan, S.H., LLM, No. 54 tanggal 28 Juni 2002 mengenai, antara lain, perubahan pada tugas dan wewenang anggota direksi. Perubahan tersebut masih dalam proses persetujuan oleh Menteri Kehakiman dan Hak Asasi Manusia.

Anggaran dasar perusahaan telah mengalami beberapa perubahan, terakhir dengan akta Amrul Partomuan Pohan, 511 No. 4 tanggal 26 Juni 1996 mengenai pemecahan nilai nominal saham dari Rp. 1.000,00 persaham menjadi Rp. 500,00 persaham. Oleh karenanya, modal dasar meningkat dari 2.000.000.000 saham menjadi 4.000.000.000 saham dan modal ditempatkan dan disetor meningkat dari 1.207.226.660 saham menjadi 2.414.453.320 saham. Perubahan tersebut disetujui oleh Menteri Kehakiman dalam Surat Keputusannya No.C2-HT.01.04-A.4465 tanggal 29 Juli 1996, serta telah diberitakan dalam lembaran Berita Negara Republik Indonesia No. 6 dan Tambahan Berita Negara No. 68 tanggal 23 Agustus 1996. Perusahaan berkedudukan di Jakarta, sedangkan pabriknya berlokasi di Citeureup-Jawa Barat, Cirebon-Jawa Barat, dan Tarjun - Kalimantan

52

Selatan. Perusahaan memulai operasi komersialnya pada tahun 1985 dan hasil produksi perusahaan dipasarkan di dalam dan di luar negeri.

4.1.2. Struktur Organisasi

Stuktur organisasi perusahaan (PT Indocement Tunggal Prakarsa) dirancang berdasarkan bentuk organisasi lini dan staf. Kekuasaan tertinggi dipegang oleh Dewan Komisaris, sedangkan eksekutif diserahkan kepada Dewan Direksi. Dewan Direksi dipilih dan atau diberhentikan oleh Dewan Komisaris yang diputuskan dalam rapat umum pemegang (RUPS). Dalam menjalankan tugas dan fungsinya, Dewan Direksi dibantu oleh beberapa manajer yang ditunjuk berdasarkan operasi dan pemasaran produk semen yang dirancang untuk bisa menjangkau daerah pemasaran di seluruh Indonesia.

Pada level manajemen paling rendah adalah karyawan-karyawan yang menjalankan fungsi dan tugas pokok sebaga operator. Operator dalam menjalankan tugas dan fungsinya diawasi oleh supervisor yang ditunjuk oleh manajer unit. Gambar sturkur organisasi perusahaan dapat dilihat pada gambar 4.1 berikut.

Gambar 4.1. Struktur Organisas

Sumber: PT Indocement Tunggal Prakarsa. CORPORATE SECERETARY CORPORATE FINANCE & TREASURY MANAJER UNIT • KARYAWAN & BURUH

Gambar 4.1. Struktur Organisasi

Sumber: PT Indocement Tunggal Prakarsa. DEWAN KOMISARIS CORPORATE SECERETARY DIREKSI INTERNAL AUDIT KOMITE AUDIT GENERAL MANAGER DIVISI MARKETING CORPORATE FINANCE & TREASURY DIVISI SDM MANAJER UNIT KARYAWAN & BURUH

MANAJER UNIT •KARYAWAN &BURUH

MANAJER UNIT •KARYAWAN & BURUH

DIVISI SDM

MANAJER UNIT KARYAWAN & BURUH

54

4.2. Hasil Perhitungan Z-Score

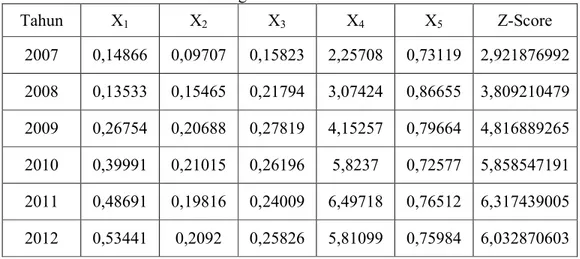

Hasil perhitungan Z-Score dari kelima indikator keuangan perusahaan manufaktur PT Indocement Tunggal Prakarsa dari tahun 2007 sampai dengan tahun 2012 dipaparkan pada tabel 4.1. Z-Score dihitung sebagai fungsi Altman’s

Z-Score dari indikator-indikator X1, X2, X3, X4, dan X5 atau Altman’s Z-Score =

1,2 + 1,4 + 3,3 + 0,6 + 1,0 .

Tabel 4.1. Hasil Perhitungan Z-Score Periode Tahun 2007 - 2012

Tahun X1 X2 X3 X4 X5 Z-Score 2007 0,14866 0,09707 0,15823 2,25708 0,73119 2,921876992 2008 0,13533 0,15465 0,21794 3,07424 0,86655 3,809210479 2009 0,26754 0,20688 0,27819 4,15257 0,79664 4,816889265 2010 0,39991 0,21015 0,26196 5,8237 0,72577 5,858547191 2011 0,48691 0,19816 0,24009 6,49718 0,76512 6,317439005 2012 0,53441 0,2092 0,25826 5,81099 0,75984 6,032870603 Sumber: PT eTrading Securities, diolah.

Koefisien Z-Score perusahaan manufaktur PT Indocement Tunggal Prakarsa (INTP) pada tabel 4.1 dihitung dengan memasukkan parameter β1X1,

β2X2, β3X3, β4X4, dan β5X5 kedalam persamaan Altman Z-Score, yaitu Z = 1,2

+ 1,4 + 3,3 + 0,6 + 1,0 . Selanjutnya Model Altman’s Z-Score

membuat batasan-batasan untuk kategori kondisi sehat, bangkrut, dan grey area (antara kemungkinan sehat dan bangkrut). Batasan-batasan tersebut ditampilkan pada tabel 4.2 berikut.

55

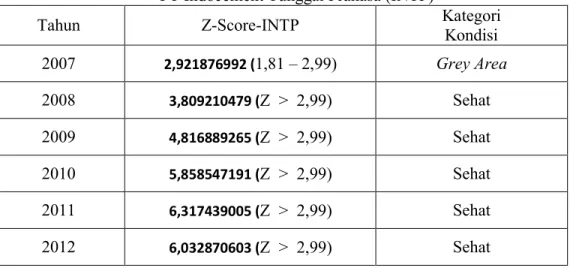

Tabel 4.2. Interpretasi Altman’s Z-Score

Nilai Z-Score Interprestasi

Z > 2,99 Sehat

Z < 1,81 Bangkrut

1,81 – 2,99 Grey Area

Sumber: (Muslich, 2006: 60).

Selanjutnya berdasarkan hasil perhitungan Z-Score pada tabel 4.1 dan interpretasinya pada tabel 4.2; maka dapat ditentukan kondisi perusahaan manufaktur PT Indocement Tunggal Prakasa dari tahun 2007 sampai dengan tahun 2012. Kondisi perusahaan tersebut nampak pada tabel 4.3 berikut.

Tabel 4.3. Hasil Hitungan Z-Score dan Kategori Kondisi PT Indocement Tunggal Prakasa (INTP)

Tahun Z-Score-INTP Kategori

Kondisi 2007 2,921876992 (1,81 – 2,99) Grey Area 2008 3,809210479 (Z > 2,99) Sehat 2009 4,816889265 (Z > 2,99) Sehat 2010 5,858547191 (Z > 2,99) Sehat 2011 6,317439005 (Z > 2,99) Sehat 2012 6,032870603 (Z > 2,99) Sehat

Sumber: Hasil Hitungan Z-Score.

Berdasarkan hasil hitungan koefisien Z-Score untuk perusahaan manufaktur PT Indocement Tunggal Prakarsa (INTP) pada tabel 4.3 dapat diketahui, bahwa pada tahun 2007 kondisi keuangan perusahaan tersebut masih dalam kategori Grey Area atau antara kemungkinan bangkrut atau tidak bangkrut. Pada tahun 2008 dan seterusnya sampai dengan tahun 2012 kondisi perusahaan

56

yang bersangkutan mengalami perbaikan, yaitu naik peringkat menjadi pada kategori sehat.

4.3.Hasil Diskriminan

Hasil diskriminan dengan menggunakan program SPSS pada tabel 4.4 berikut ini menjelaskan bahwa jumlah N-data (tahun 2007 - 2012) dalam penelitian ini seluruhnya (100%) valid.

Tabel 4.4. Analysis Case Processing Summary

Unweighted Cases N Percent

Valid 6 100.0

Excluded Missing or out-of-range group codes 0 .0 At least one missing discriminating variable 0 .0 Both missing or out-of-range group codes and

at least one missing discriminating variable 0 .0

Total 0 .0

Total 6 100.0

Sumber: Output Diskriminan SPSS.

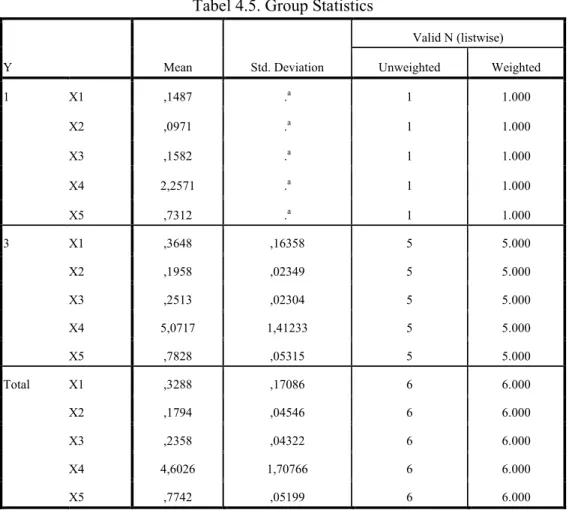

Pada kasus penentuan kondisi perusahaan manfaktur PT Indocement Tunggal Prakarsa ini digunakan tiga kategori (sehat, bangkrut, grey area) selama periode waktu tahun 2007 – 2012 (enam tahun). Hasil diskriminan untuk menentukan grup indikator mana dari kelima indikator keuangan yang paling dominan pengaruhnya terhadap kondisi kesehatan keuangan perusahaan PT Indocement Tunggal Prakarsa dalam periode tahun 2007 – 2012 dapat dilihat pada tabel 4.5 berikut.

57

Tabel 4.5. Group Statistics

Y Mean Std. Deviation Valid N (listwise) Unweighted Weighted 1 X1 ,1487 .a 1 1.000 X2 ,0971 .a 1 1.000 X3 ,1582 .a 1 1.000 X4 2,2571 .a 1 1.000 X5 ,7312 .a 1 1.000 3 X1 ,3648 ,16358 5 5.000 X2 ,1958 ,02349 5 5.000 X3 ,2513 ,02304 5 5.000 X4 5,0717 1,41233 5 5.000 X5 ,7828 ,05315 5 5.000 Total X1 ,3288 ,17086 6 6.000 X2 ,1794 ,04546 6 6.000 X3 ,2358 ,04322 6 6.000 X4 4,6026 1,70766 6 6.000 X5 ,7742 ,05199 6 6.000 a. Insufficient data

Sumber: Output Diskriminan SPSS.

Berdasarkan hasil diskriminan pada tabel 4.4 di atas, maka diduga ada kecenderungan kondisi perusahaan sehat, bangkrut, dan grey area berbeda disebabkan oleh salah satu atau lebih rasio keuangan perusahaan. Hal ini menunjukkan bahwa semakin tinggi perbedaan rerata variabel (indikator) independen (X1, X2, X3, X4, X5) maka akan semakin tinggi perbedaan kategori

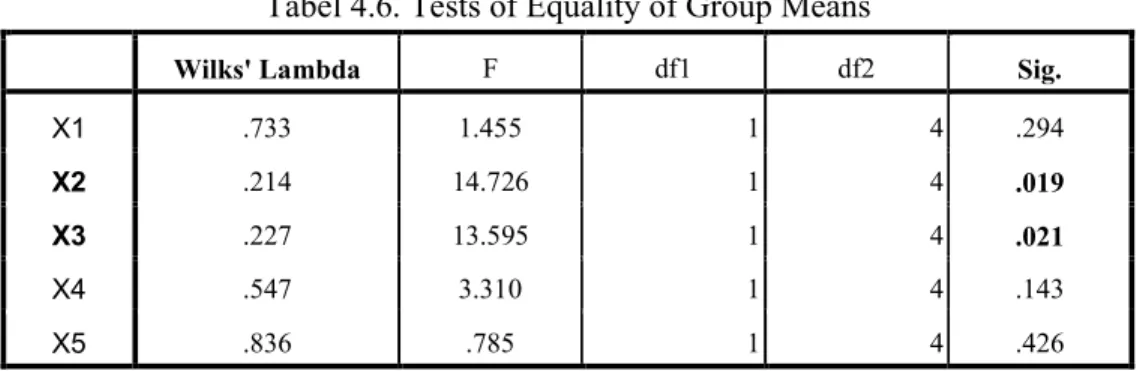

kondisi perusahaan manufaktur PT Indcement Tunggal Prakarsa. Apakah perbedaan kategori kondisi perusahaan tersebut memang benar-benar signifikan atau tidak dapat diketahui dari koefisien Wilks’ Lambda pada tabel 4.5 berikut.

58

Tabel 4.6. Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

X1 .733 1.455 1 4 .294

X2 .214 14.726 1 4 .019

X3 .227 13.595 1 4 .021

X4 .547 3.310 1 4 .143

X5 .836 .785 1 4 .426

Sumber: Hasil Diskriminan SPSS.

Perbedaan terjadi apabila koefisien Wilks’ Lambda mendekati angka 0 dan koefisien Sig. < 0.05. Berdasarkan hasil perhitungan signifikansi (Sig.) koefisien

Wilk’s Lambda pada tabel 4.5 tersebut di atas, terbukti ada dua rasio keuangan

perusahaan manufaktur PT Indocement Tunggal Prakarsa yang signifikan pada

Alpha 0.05 (5% error), yaitu X2 (RETA ) dan X3 (EBITTA). Hal tersebut

membuktikan bahwa hanya rasio Retained Earning to Total Asset (RETA) dan

Earning Before Interest and Taxes to Total Asset (EBITTA) dari lima rasio

keuangan perusahaan tersebut yang paling menentukan tingkat kebangkrutan. Artinya pada kasus penentuan kondisi perusahaan manufaktur PT Indocement Tunggal Prakarsa, ternyata bahwa kedua rasio keuangan perusahaan manufaktur PT Indocement Prakarsa yang terdiri dari Retained Earning to Total Asset (RETA) dan Earning Before Interest and Taxes to Total Asset (EBITTA) paling menentukan dalam klasifikasi pada kategori bangkrut-grey area-sehat pada perusahaan PT Indocement Tunggal Prakarsa.

Kedua indikator (rasio keuangan) tersebut berperan dominan aktif mempengaruhi kondisi perusahaan PT Indocement Tunggal Prakarsa dari tahun 2007 sampai dengan tahun 2012. Artinya tidak semua diantara kelima indikator

59

keuangan tersebut lebih berperan sebagai penyebab dari kondisi bangkrut atau sehat perusahaan manufaktur PT Indocement Tunggal Prakarsa.

4.4 Pembahasan

Working Capital to Total Asset (WCTA) merupakan indikator seberapa

besar kemampuan perusahaan untuk menyediakan modal kerja bersih dari seluruh aktiva operasi. Modal kerja bersih yang merupakan kelebihan aktiva lancar terhadap hutang lancar merefleksikan kondisi perusahaan yang sehat. Kondisi perusahaan yang sehat tentu kecil kemngkinan akan mengalami hambatan proses produksi (manufacturing). Modal kerja dipengaruhi juga oleh perputaran aset lancar seperti pihutang dagang, persediaan barang dagangan, dan surat-surat berharga yang profitable. Oleh sebab itu modal kerja bersih menjadi negatif, maka hal tersebut merupakan sinyal kemungkinan akan mengalami kesulitan likuiditas.

Pada tahun 2007 dan 2008 perusahaan ini mempunyai modal kerja bersih sebesar 14,866% dan 13,533% dari seluruh asetnya. Kemampuan menyediakan modal kerja bersih kurang dari 20% bisa menjadi pemicu krisis likuiditas, meskipun tetap positif. Kemudian memasuki tahun 2009, 2010, 2011, dan 2012 perusahaan manufaktur PT Indocement Tunggal Prakarsa secara berturut-turut mampu meningkatkan modal kerja bersih menjadi 26,754%; 39,991%; 48,691%; dan 53,441% dari aset total yang digunakan untuk beroperasinya pabrik semen di Indonesia. Dengan demikian tidak ada kemungkinan akan mengalami kesulitan likuiditas sebagai produsen semen dimana permintaan terus meningkat.

60

Retained Earning to Total Asset (RETA) merupakan refleksi dari

kemampuan perusahaan dalam menumpuk cadangan-cadangan yang berasal dari laba bersih yang tidak digunakan. Akumulasi cadangan yang besar bisa digunakan untuk keperluan ekspansi usaha atau revitalisasi alat-alat produksi yang sudah tua. Sebagai produsen semen PT Indocement Tunggal Prakarsa harus mempunyai cadangan-cadangan dana jika sewaktu-waktu diperlukan untuk melakukan investasi perluasan pabrik atau penggantian mesin-mesin yang sudah tua guna meningkatkan efisiensi dan optimalisasi produksi.

Pada tahun 2007 Retained Earning to Total Asset (RETA) yang dimiliki hanya sebesar 9,707% dari total aset operasi. Pada tahun 2008 meningkat menjadi 15,465%; meningkat lagi pada tahun 2009 sebesar 20,688%; terus meningkat lagi pada tahun 2010 menjadi 21, 015%; dan sedikit mengalami penurunan pada tahun 2011 dan 2012, yaitu masing-masing menjadi 19,816% dan 20,920%. Hal tersebut membuktikan bahwa perusahaan manufaktur PT Indocement Tunggal Prakarsa mampu meningkatkan cadangan-cadangan dana untuk keperluan strategis, yaitu untuk ekspansi produksi dan penggantian mesin-mesin pabrik yang sudah tidak ekonomis.

Earning Before Interest and Taxes to Total Asset (EBITTA) adalah rasio

antara laba bersih sebelum bunga dan pajak terhadap aset total. Earning Before

Interest and Taxes (EBIT) merupakan indikator kemampuan perusahaan dalam

hal menghasilkan keuntungan, meskipun masih harus dipotong pembayaran bunga hutang dan pajak. Semakin besar Earning Before Interest and Taxes (EBIT), berarti semakin mampu perusahaan membayar bunga atas hutang-hutangnya.

61

Dalam teori struktur modal optimal dijelaskan bahwa apabila Earning Before

Interest and Taxes (EBIT) jauh lebih besar dibandingkan dengan beban bunga

hutang, maka perusahaan masih dapat meningkatkan modal yang bersumber dari hutang. Semakin besar Earning Before Interest and Taxes to Total Asset (EBITTA) berarti semakin besar potensi perusahaan untuk meningkatkan modal dari kreditor karena sekaligus juga memberikan informasi tentang earning power (profitabilitas) perusahaan.

Earning Before Interest and Taxes to Total Asset (EBITTA) perusahaan

manufaktur PT Indocement Tunggal Prakarsa dari tahun 2007 sampai dengan tahun 2009 berhasil ditingkatkan secara berurutan: 15,823%; 21,794%; 27,819%; dan pada tahun 2010, 2011, dan 2012 relatif stagnan pada kisaran 25% per tahun. Oleh sebab itulah mulai tahun 2008 dan seterusnya sampai dengan tahun 2012 perusahaan manufaktur PT Indocement Tunggal Prakarsa berhasil meningkatkan status dari kategori grey area menjad kategori sehat. Keberhasilan tersebut sebagian disebabkan oleh kemampuan meningkatkan keuntungan sebelum bunga dan pajak atau disebut earning power (rentabilitas ekonomis).

Sales to Total Asset (STA) merupakan indikator kemampuan perusahaan

didalam memasarkan produknya. Rasio ini juga menjelaskan perputaran aset perusahaan, sehingga semakin tinggi Sales to Total Asset (STA) berarti semakin efektif perputaran asetnya. Bagi perusahaan manufaktur PT Indocement Tunggal Prakasa, Sales to Total Asset (STA) sangat penting untuk tetap mempertahankan

market share (pangsa pasar) dalam industri semen di Indonesia. Apabila

62

berarti menjadi leader (dominan) dalam industri, sehingga kemungkinan bangkrut menjadi semakin kecil. Pada tahun 2007, 2008, 2009, 2010, dan 2011 perusahaan ini mampu meningkatkan Sales to Total Asset (STA) secara berurutan: 225,708%; 307,424%; 415,257%; dan 582,370%. Pada tahun 2012 sedikit mengalami penurunan menjadi 581,099%. Hal ini berarti perusahaan manufaktur PT Indocement Tunggal Prakarsa mampu menigkatkan penjualan produk semen secara signifikan, sehingga kemungkinan bangkrut menjadi sangat kecil. Oleh sebab itulah kondisi perusahaan ini menjadi jauh lebih baik dari periode sebelumnya (2002 – 2005).

Pembahasan terakhir tentang Market Value of Equity to Book Value of

Debt (MEVBDV) yang merupakan kemampuan perusahaan menyediakan dana

dari modal sendiri untuk sewaktu-waktu diperlukan guna membayar segala hutang-hutangnya. Semakin besar kemampuan tersebut, semakin kecil perusahaan akan mengalami insolvensi (ketidakmampuan membayar hutang) baik yang bersifat ekonomis maupun teknis. Jika diperhatikan rasio Market Value of Equity

to Book Value of Debt (MEVBDV) dari tahun 2007 sampai dengan tahun 2012

selalu di atas 70%, yaitu secara berurutan: 73,119%; 86,655%; 79,664%; 72,577%; 76,512%; 75,984. Meskipun tidak sampai 100%, dari tahun ke tahun relatif mengalami kenaikan; sehingga berhasil meminimalisir kemungkinan bangkrut.

63

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dan pembahasan hasil penelitian, maka dapat disimpulkan beberapa temuan sebagai berikut:

1. Perusahaan manufaktur PT Indocement Tunggal Prakarsa secara umum telah berhasil memperbaiki kinerja keuangan, sehingga mampu meningkatkan status dari kategori bangkrut atau grey area menjadi kategori sehat. Hanya pada tahun 2007 saja perusahaan ini masih menyandang kategori grey area, selanjutnya mulai tahun 2008 dan seterusnya berhasil naik peringkat menjadi kategori sehat. Hal tersebut terjadi karena kemampuan manajemen meningkatkan efektivitas penggunaan aset, meningkatkan efisiensi penggunaan modal kerja, dan meningkatkan akumulasi cadangan modal sendiri dari tahun ke tahun. Perusahaan juga berhasil meningkatkan penjualan produknya pada harga yang menguntungkan (profitabilitas).

2. Dari kelima indikator (Working Capital to Total Asset (WCTA), Retained

Earning to Total Asset (RETA), Earning Before Interest and Taxes to Total Asset (EBITTA), Sales to Total Asset (STA), dan Market Value of Equity to Book Value of Debt (MEVBDV) hanya dua indikator yang

mempunyai peranan besar dalam hal meminimalisir kemungkinan bangkrut, yaitu Retained Earning to Total Asset (RETA) dan Earning

64

diskriminan dalam penelitian berhasil membuat klasisifikasi dan menentukan indikator yang paling menonjol dalam peranannya sebagai diskriminator.

3. Meskipun hanya ada dua indikator yang menonjol perannya dalam memperbaiki kondisi perusahaan, dilihat dari koefisien Salet to Total Asset (X4), maka kemampuan perusahaan memasarkan produk semen memang

semakin besar. Oleh sebab itu market share (pangsa pasar) dapat ditingkatkan, selanjutnya menunjang perusahaan menjadi leader dalam industri semen di Indonesia.

5.2 Saran-Saran

Berangkat dari ketiga kesimpulan tersebut di muka, maka berikut dapat dirumuskan saran-saran sebagai berikut:

1. Bagi manajemen perusahaan manufaktur PT Indocement Tunggal Prakarsa disarankan untuk lebih meningkatkan ketiga indikator (Working Capital to

Total Asset (WCTA), Sales to Total Asset (STA), dan Market Value of Equity to Book Value of Debt (MEVBDV) supaya lebih berperan dalam

meningkatkan kesehatan perusahaan PT Indocement Tunggal Prakarsa di masa yang akan datang; tetapi harus lebih menjadi perhatian terhadap indikator Retained Earning to Total Asset (RETA) dan Earning Before

Interest and Taxes to Total Asset (EBITTA) dalam pengambilan keputusan

eksekutif untuk menentukan kebijakan strategik perusahaan (Corporate

65

2. Bagi investor tetap harus memperhatikan kondisi keuangan perusahaan secara keseluruhan, tidak semata-mata mengandalkan indikator-indikator kinerja keuangan dalam analisis pengambilan keputusan untuk membeli saham perusahaan manufaktur PT Indocement Tunggal Prakarsa (INTP). Disamping indikator Retained Earning to Total Asset (RETA) dan

Earning Before Interest and Taxes to Total Asset (EBITTA), investor

harus juga mencermati faktor-faktor lain; misalnya pola pergerakan harga saham INTP, kondisi makro ekonomi (kurs rupiah, suku bunga, dan inflasi), dan juga bursa saham global. Indikator-indikator keuangan tersebut hanya sebatas bisa menentukan kemungkinan perusahaan akan bangkrut atau sehat, belum mencerminkan kinerja keuangan yang maksimal.

3. Bagi peneliti berikutnya disarankan untuk menggunakan data yang lebih banyak, terutama jika menginginkan hasil analisis diskriminan yang lebih komprehensif. Meskipun tidak ada batasan minimal data (N-data) dalam analisis diskriminan akan lebih sempurna jika N-data yang diolah lebih banyak.

66

DAFTAR PUSTAKA

Altman, Edward I, 1968. Financial Ratios: Discriminan Analysis and The Prediction of Coprate Bankruptey; Jurnal of Finance Edition 123

september.

Brigham, Eugene F, Joel F. Houston, 2006. Dasar-Dasar Manajemen Keuangan.

Edisi 10 Buku 1. Jakarta: Salemba Empat.

Brigham, Eugene F, Joel F. Houston, 2001. Manajemen Keuangan. Edisi

kedelapan. Buku II. Jakarta: Erlangga.

Darsono, Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan. Edisi

Kesatu. Yogyakarta: ANDI.

Fachrudin, Khaira Amelia, 2007. Analisis kesulitan Keuangan Perusahaan-Studi

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Tahun 1995-2005. Diisertai Dipublikasikan. Program Pasca Sarjana.

Fakultas Ekonomi Universitas Brawijaya Malang.

Foster, George, 1986. Financial Statement Analysis, Second Edition,

Prentice-Hall International Edition: Singapore.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS.

Edisi ketiga. Badan Penerbit Universitas Diponegoro: Semarang.

Gujarati, Damodar, 1978. Ekonometrika Dasar. Penerbit Erlangga: Jakarta. Gunadarma, Sinta kartikawati, 2008. Analisis Z-Score Dalam Mengukur Kinerja

Keuangan Untuk Memprediksi kebangrutan pada tujuh perusahaan Manufaktur di Bursa Efek Jakarta. Terbuplikasikan melalui link;

www.Gunadarma.Ac.id/library/articles/graduate/economy/2009/Artik el 21205159. Pdf. 20 Septembe 2011.

Harahap, Sofyan Safri, 2009. Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Hartono, Yunus, Hadori, 1995. Akuntansi Keuangan Lanjutan. BPFE: Jogyakarta. James, Gill & Chaton, 2003. Memahami Laporan Keuangan. Jakarta: PPM. Kamaludin, 2011. Manajemen Keuangan “konsep dasar dan Penerapanya”.

67

Kasmir, M., 2008. Analisis Laporan Keuangan. Edisi pertama. Perpustakaan Umum Kotabaru Kalimantan selatan.

Kasmir, M., 2010. Pengantar Manajemen Keuangan. Jakarta: Kencana Prenada Group.

Luciana Spica Amelia, Kristijadi. Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan manufaktur yang terdaftar di BEJ. Jurnal Akuntansi dan Auditing Indonesia. Vol. 7 No.2, Desember

2003, Hal 183-206.

Halim, Abdul & Mamduh M. Hanafi, 2005. Analisis Laporan Keuangan. Edisi

dua. UPP AMP YKPN: Yogyakarta.

Muslich, Mohammad, 2007. Manajemen Keuangan Modern Analisis,

Perencanaan, dan Kebijaksanaan, Cetakan keempat. Jakarta:

PT.Bumi Aksara.

Munawir, Slamet, 2001. Analisis Laporan Keuangan, Yogyakarta: Liberty. Silalahi, Ulbert, 2009. Metode Penelitian Sosial. Jakarta: PT. Rafika Aditama. Sugiyono, 1999. Metoda Penelitian Bisnis. CV Alvabeta; Jakarta.

Supardi & Sri Mastuti, 2003. Validitas Penggunaan Z-Score Altman Untuk

Menilai Kebangrutan Pada Perusahaan Perbankan Go Publik di Bursa Efek Jakarta. Dalam Kompak No. 7. Januari-April, hal 10.

Trihendradi, C., 2009. Step by Step SPSS16-Analisis Data Statistik. Andi Publisher.

Toto, Prihadi, 2011. Analisis Laporan Keuangan Teori dan Aplikasi. PPM: Jakarta.

Wild, J. Jhon, et al., 2008. Financial Statement Analysis. Yanavi S. Bactiar dan S. Nurwahyu Harahap (terjemahan). Analisis laporan keuangan. Jilid kedua. Jakarta: Selemba Empat.

68

69

LAMPIRAN II. OUTPUT SPSS DISKRIMI

GET

FILE='C:\Users\lenovo\Documents\diskriminan.sav'. DATASET NAME DataSet1 WINDOW=FRONT.

SAVE OUTFILE='C:\Users\lenovo\Documents\diskriminan.sav' /COMPRESSED. SAVE OUTFILE='C:\Users\lenovo\Documents\diskriminan.sav' /COMPRESSED. SAVE OUTFILE='C:\Users\lenovo\Documents\diskriminan.sav' /COMPRESSED. DISCRIMINANT /GROUPS=Y(1 3) /VARIABLES=X1 X2 X3 X4 X5 /ANALYSIS ALL /METHOD=WILKS /FIN=3.84 /FOUT=2.71 /PRIORS EQUAL /HISTORY

/STATISTICS=MEAN STDDEV UNIVF COEFF CROSSVALID

70

Discriminant

[DataSet1] C:\Users\lenovo\Documents\diskriminan.sav

Analysis Case Processing Summary

Unweighted Cases N Percent

Valid 6 100.0

Excluded Missing or out-of-range group

codes 0 .0

At least one missing

discriminating variable 0 .0

Both missing or out-of-range group codes and at least one missing discriminating variable

0 .0 Total 0 .0 Total 6 100.0 Group Statistics Y Mean Std. Deviation Valid N (listwise) Unweighted Weighted 1 X1 ,1487 .a 1 1.000 X2 ,0971 .a 1 1.000

71 X3 ,1582 .a 1 1.000 X4 2,2571 .a 1 1.000 X5 ,7312 .a 1 1.000 3 X1 ,3648 ,16358 5 5.000 X2 ,1958 ,02349 5 5.000 X3 ,2513 ,02304 5 5.000 X4 5,0717 1,41233 5 5.000 X5 ,7828 ,05315 5 5.000 Total X1 ,3288 ,17086 6 6.000 X2 ,1794 ,04546 6 6.000 X3 ,2358 ,04322 6 6.000 X4 4,6026 1,70766 6 6.000 X5 ,7742 ,05199 6 6.000 a. Insufficient data

Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

X1 .733 1.455 1 4 .294

X2 .214 14.726 1 4 .019

72

X4 .547 3.310 1 4 .143

X5 .836 .785 1 4 .426

Analysis 1

Stepwise Statistics

Variables Entered/Removeda,b,c,d

Step Entered Wilks' Lambda Statistic df1 df2 df3 Exact F Statistic df1 df2 Sig. 1 X2 .214 1 1 4.000 14.726 1 4.000 .019 2 X5 .036 2 1 4.000 40.049 2 3.000 .007

At each step, the variable that minimizes the overall Wilks' Lambda is entered.

a. Maximum number of steps is 10.

b. Minimum partial F to enter is 3.84.

c. Maximum partial F to remove is 2.71.

73

Variables in the Analysis

Step Tolerance F to Remove Wilks' Lambda

1 X2 1.000 14.726

2 X2 .202 66.460 .836

X5 .202 14.750 .214

Variables Not in the Analysis

Step Tolerance Min. Tolerance F to Enter Wilks' Lambda

0 X1 1.000 1.000 1.455 .733

X2 1.000 1.000 14.726 .214

X3 1.000 1.000 13.595 .227

74 X5 1.000 1.000 .785 .836 1 X1 .447 .447 .973 .161 X3 .238 .238 .076 .208 X4 .476 .476 .309 .194 X5 .202 .202 14.750 .036 2 X1 .322 .146 .170 .033 X3 .096 .031 2.029 .018 X4 .200 .085 1.506 .021 Wilks' Lambda Step Number of Variables Lambda df1 df2 df3 Exact F Statistic df1 df2 Sig. 1 1 .214 1 1 4 14.726 1 4.000 .019 2 2 .036 2 1 4 40.049 2 3.000 .007

75

Summary of Canonical Discriminant Functions

Eigenvalues

Function Eigenvalue % of Variance Cumulative %

Canonical Correlation

1 26.699a 100.0 100.0 .982

a. First 1 canonical discriminant functions were used in the analysis.

Wilks' Lambda

Test of Function

(s) Wilks' Lambda Chi-square df Sig.

1 .036 9.964 2 .007 Standardized Canonical Discriminant Function Coefficients Function 1 X2 2.216 X5 2.065

76 Structure Matrix Function 1 X3a .674 X2 .371 X4a -.219 X5 .086 X1a -.052

Pooled within-groups correlations between discriminating variables and standardized canonical discriminant functions

Variables ordered by absolute size of correlation within function.

a. This variable not used in the analysis.

Functions at Group Centroids Y Function 1 1 -9.434 3 1.887

77 Functions at Group Centroids Y Function 1 1 -9.434 3 1.887 Unstandardized canonical discriminant functions evaluated at group means

Classification Statistics

Classification Processing Summary

Processed 6

Excluded Missing or out-of-range group

codes 0

At least one missing

discriminating variable 0

78

Prior Probabilities for Groups

Y Prior

Cases Used in Analysis

Unweighted Weighted

1 .500 1 1.000

3 .500 5 5.000

Total 1.000 6 6.000

Classification Function Coefficients

Y

1 3

X2 3.459E3 4.527E3

X5 1.624E3 2.064E3

(Constant) -762.430 -1.252E3

79

Classification Resultsb,c

Y

Predicted Group Membership

Total 1 3 Original Count 1 1 0 1 3 0 5 5 % 1 100.0 .0 100.0 3 .0 100.0 100.0 Cross-validateda Count 1 0 1 1 3 0 5 5 % 1 .0 100.0 100.0 3 .0 100.0 100.0

a. Cross validation is done only for those cases in the analysis. In cross validation, each case is classified by the functions derived from all cases other than that case.

b. 100,0% of original grouped cases correctly classified.

c. 83,3% of cross-validated grouped cases correctly classified.

DISCRIMINANT /GROUPS=Y(1 3) /VARIABLES=X1 X2 X3 X4 X5 /ANALYSIS ALL /SAVE=SCORES /METHOD=MAHAL /FIN=3.84

80 /FOUT=2.71

/PRIORS EQUAL /HISTORY

/STATISTICS=MEAN STDDEV UNIVF COEFF CROSSVALID

/CLASSIFY=NONMISSING POOLED.

Discriminant

[DataSet1] C:\Users\lenovo\Documents\diskriminan.sav

Analysis Case Processing Summary

Unweighted Cases N Percent

Valid 6 100.0

Excluded Missing or out-of-range group codes 0 .0

At least one missing discriminating variable 0 .0

Both missing or out-of-range group codes and at least one missing discriminating variable

0 .0

Total 0 .0

81 Group Statistics Y Mean Std. Deviation Valid N (listwise) Unweighted Weighted 1 X1 ,1487 .a 1 1.000 X2 ,0971 .a 1 1.000 X3 ,1582 .a 1 1.000 X4 2,2571 .a 1 1.000 X5 ,7312 .a 1 1.000 3 X1 ,3648 ,16358 5 5.000 X2 ,1958 ,02349 5 5.000 X3 ,2513 ,02304 5 5.000 X4 5,0717 1,41233 5 5.000 X5 ,7828 ,05315 5 5.000 Total X1 ,3288 ,17086 6 6.000 X2 ,1794 ,04546 6 6.000 X3 ,2358 ,04322 6 6.000 X4 4,6026 1,70766 6 6.000 X5 ,7742 ,05199 6 6.000 a. Insufficient data

82

Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

X1 .733 1.455 1 4 .294 X2 .214 14.726 1 4 .019 X3 .227 13.595 1 4 .021 X4 .547 3.310 1 4 .143 X5 .836 .785 1 4 .426

Analysis 1

Stepwise Statistics

Variables Entered/Removeda,b,c,d

Step Entered

Min. D Squared

Statistic Between Groups

Exact F

Statistic df1 df2 Sig.

1 X2 17.671 1 and 3 14.726 1 4.000 .019

2 X5 128.156 1 and 3 40.049 2 3.000 .007

At each step, the variable that maximizes the Mahalanobis distance between the two closest groups is entered.

83

b. Minimum partial F to enter is 3.84.

c. Maximum partial F to remove is 2.71.

d. F level, tolerance, or VIN insufficient for further computation.

Variables in the Analysis

Step Tolerance F to Remove Min. D Squared Between Groups

1 X2 1.000 14.726

2 X2 .202 66.460 .942 1 and 3

X5 .202 14.750 17.671 1 and 3

Variables Not in the Analysis

Step Tolerance Min. Tolerance F to Enter Min. D Squared Between Groups

0 X1 1.000 1.000 1.455 1.746 1 and 3 X2 1.000 1.000 14.726 17.671 1 and 3 X3 1.000 1.000 13.595 16.314 1 and 3 X4 1.000 1.000 3.310 3.972 1 and 3 X5 1.000 1.000 .785 .942 1 and 3 1 X1 .447 .447 .973 24.957 1 and 3 X3 .238 .238 .076 18.243 1 and 3

84 X4 .476 .476 .309 19.989 1 and 3 X5 .202 .202 14.750 128.156 1 and 3 2 X1 .322 .146 .170 139.455 1 and 3 X3 .096 .031 2.029 263.027 1 and 3 X4 .200 .085 1.506 228.294 1 and 3 Wilks' Lambda Step Number of Variables Lambda df1 df2 df3 Exact F Statistic df1 df2 Sig. 1 1 .214 1 1 4 14.726 1 4.000 .019 2 2 .036 2 1 4 40.049 2 3.000 .007

Summary of Canonical Discriminant Functions

Eigenvalues

Function Eigenvalue % of Variance Cumulative %

Canonical Correlation

1 26.699a 100.0 100.0 .982

85

Wilks' Lambda

Test of Function

(s) Wilks' Lambda Chi-square Df Sig.

1 .036 9.964 2 .007

Standardized Canonical Discriminant Function Coefficients Function 1 X2 2.216 X5 2.065 Structure Matrix Function 1 X3a .674 X2 .371 X4a -.219 X5 .086

86

X1a -.052

Pooled within-groups correlations between discriminating variables and standardized canonical discriminant functions

Variables ordered by absolute size of correlation within function.

a. This variable not used in the analysis.

Functions at Group Centroids

Y

Function

1

1 -9.434

3 1.887

Unstandardized canonical discriminant functions evaluated at group means

Classification Statistics

Classification Processing Summary

Processed 6

Excluded Missing or out-of-range group

codes 0

At least one missing

discriminating variable 0

87

Prior Probabilities for Groups

Y Prior

Cases Used in Analysis

Unweighted Weighted

1 .500 1 1.000

3 .500 5 5.000

Total 1.000 6 6.000

Classification Function Coefficients

Y

1 3

X2 3.459E3 4.527E3

X5 1.624E3 2.064E3

(Constant) -762.430 -1.252E3

Fisher's linear discriminant functions

Classification Resultsb,c

Y

Predicted Group Membership

Total 1 3 Original Count 1 1 0 1 3 0 5 5 % 1 100.0 .0 100.0 3 .0 100.0 100.0

88

Cross-validateda Count 1 0 1 1

3 0 5 5

% 1 .0 100.0 100.0

3 .0 100.0 100.0

a. Cross validation is done only for those cases in the analysis. In cross validation, each case is classified by the functions derived from all cases other than that case.

b. 100,0% of original grouped cases correctly classified.

90

Lampiran laporan keuangan PT. Indocement Tunggal Perkasa tbk, : Aliran kas 2007-2013

93

Lampiran laporan keuangan PT. Indocement Tunggal Perkasa Tbk, : Rugi/Laba 2007-2013

97

Lampiran laporan keuangan PT. Indocement Tunggal Perkasa Tbk, ; Neraca 2007-2013