Arisan Pinjaman: Sumber Keuangan Informal Model Dongoran

Johnson Dongoran

ABSTRACT

Although progress has been such that the economy, but most economic actors in many countries, including in Indonesia today is the Small and Medium Enterprise even informal sector who do not have access to formal financial sources. Hence, informal financial sources are still relevant fund a number of economic activities in the Asean Economic Community, which began in 2015. There have been many informal financial sources known so far as debt bondage, pawn, usury or loan sharks, marsali, Jula Jula and Model - NJ . To add to other sources of finance options , the authors introduce a model of informal financial resources for small businesses that do not have access to formal sources of finance, which is named as Arisan Loans: Informal Financial Resources Dongoran Model.

In this model, gathering done by a group of business actors productive with several members (recommended between 3 to 7 people). Group of borrowing money a certain number of specified individuals and entities such as cooperatives for sharing among members through a lottery. Administrative costs, profision and interest rates have been the lowest in order not to burden the members. Group pays monthly installments of principal and interest monthly over an agreed period of time, while the group members on a weekly or daily installments through the coordinator.

Gathering this loan consists of two forms. The first form, a member of obtaining a social gathering in the first month, another members earn start gathering turns into two months until all members have a turn earn money by gathering a number of groups of the proposed loan. The second form, all members earn some money with the same amount of total loans net of profision and loan administration. The next social gathering begins in the second month, the amount is determined by the loan amount, interest rate, loan term, and the number of group members gathering or a large number of daily or weekly installment of each member. For both form of social gathering this loan, the total amount of installments gathering group members must be greater than the total principal and interest so that there is money for social gathering every month and there are funds set aside funds each month as cumulative or cumulative profit group, which at the end of the period after settlement loan, the amount of accumulated profits is large enough so that the gr oup no longer need to borrow money for a social gathering in the next period .

PENDAHULUAN

masih tetap besar yaitu sebanyak 70,7 juta orang atau 62,71 persen dari totoal pekerja pada Februari 2012 (BPS, 2012; http://www.hukumonline.com/berita/ 2 Januari 2014). Oleh karena itu, sumber keuangan informal masih tetap relevan mendanai sejumlah kegiatan ekonomi yang digerakkan wirausaha informal di Indonesia di masa Masyarakat Ekonomi ASEAN (MEA) yang dimulai tahun 2015 ini.

Sudah banyak sumber keuangan informal yang dikenal selama ini seperti ijon, gadai, riba atau rentenir, marsali, jula-jula dan Model NJ. Setiap sumber keuangan informal tersebut memiliki kelebihan dan kekurangan masing-masing. Untuk menambah pilihan akan sumber keuangan informal lainnya, yang dapat dimanfaatkan wirausaha pemula yang belum memiliki akses dengan sumber keuangan formal seperti perbankan, penulis memperkenalkan suatu model sumber keuangan informal yang dinamai sebagai Arisan Pinjaman: Sumber Keuangan Informal Model Dongoran. Sebelum uraian rinci tentang Arisan Pinjaman Model Dongoran ini, berikut diuraikan secara singkat tentang sejumlah model sumber keuangan informal yang sudah dikenal di Indonesia selama ini.

Sumber keuangan informal yang dikenal selama ini

Sebagaimana diutarakan di atas, sumber keuangan informal yang dikenal selama ini di Indonesia antara lain adalah ijon, gadai, riba atau rentenir, marsali, jula-jula dan model NJ. Ijon adalah bentuk pinjaman di bidang pertanian, dalam jumlah tertentu sesuai kesepakatan para pihak, yang diberikan pemilik modal kepada petani ketika tanaman yang dimiliki petani baru berbunga. Sebagai imbalan bagi pemilik modal, panen tanaman pertanian menjadi hak pemilik modal dengan risiko kegagalan panen sepenuhnya menjadi tanggungan pemilik modal. Ijon juga diberi pengertian sebagai pembelian padi dan sebagainya sebelum masak dan diambil oleh pembeli sesudah masak atau kredit yang diberikan kepada petani, nelayan, atau pengusaha kecil, yang pembayarannya dilakukan dengan hasil panen atau produksi berdasarkan harga jual yang rendah ( http://artikata.com/arti-330395-ijon.html).

Gadai adalah menggunakan uang pemilik modal dalam jumlah tertentu untuk jangka waktu tertentu, dan untuk itu sipeminjam uang menggadaikan harta bergerak atau harta tidak bergerak yang dimiliki peminjam sebagai jaminan kepada pemilik modal hingga uang yang dipinjam dapat dikembalikan. Nilai jaminan yang digadaikan umumnya lebih besar daripada uang yang dipinjam sehingga apabila sipeminjam tidak bisa mengembalikan uang pinjaman, maka harta yang digadaikan sebagai jaminan menjadi milik si pemilik modal dengan nilai yang lebih besar dari nilai uang yang dipinjamkan. Bila benda atau harta yang digadaikan bergerak seperti mobil atau sepeda motor, maka harta bergerak tersebut dapat dipakai atau digunakan si pemilik modal selama uang yang dipinjamkan belum dikembalikan, namun ada pemilik mobil atau pemilik sepeda motor yang keberatan apabila harta bergerak mereka digunakan selama periode pinjaman. Apabila yang digadaikan adalah tanah pertanian atau sawah, maka hasil panen tanah pertanian atau sawah tersebut menjadi hak pemilik modal hingga uang yang dipinjam dapat dikembalikan. Model yang terakhir ini banyak dipraktekkan di berbagai daerah di Nusantara, yang di Tapanuli di Sumatera Utara dikenal dengan istilah “dondon”.

Riba muncul karena utang piutang atau karena pertukaran barang. Utang piutang merupakan riba apabila jumlah yang dikembalikan peminjam ke yang meminjamkan lebih besar dari jumlah yang dipinjam, atau apabila peminjam dipersyaratkan oleh yang meminjamkan memberi jasa tertentu yang dinikmati orang yang meminjamkan sebagai tambahan atas pengembalian uang yang dipinjam. Pertukaran barang atau barter menjadi riba apabila terjadi perbedaan mutu barang yang dipertukarkan meskipun barang yang dikembalikan sama dengan barang yang dipinjam, atau apabila dipesyaratkan jumlah barang yang sama yang dikembalikan lebih banyak daripada jumlah barang yang dipinjam.

Rentenir adalah meminjam uang dalam jumlah tertentu dengan bunga tinggi hingga 20% satu bulan, dan dengan adaministrasi tinggi, misalnya 5%. Katakan pinjaman sebesar Rp.500.000,- dikenakan administrasi Rp.25.000,- Jadi dana yang diterima debitur dari kreditur hanya Rp.475.000,-. Ada beberapa model rentenir yang dikenal dewasa ini. Pertama, model bunga 10% menurun. Debitur boleh menggunakan uang selama berapa bulan atau beberapa tahun asal membayar bunga 10% dari jumlah sisa pinjaman. Bila punya uang membayar pokok, maka bulan berikutnya hanya dikenakan bunga 10% atas pinjaman yang masih tersisa. Ke dua, debitur meminjam uang dalam jumlah tertentu dan membayar bunga harian katakana 2% (sering 5%) hingga uang dikembalikan kepada kreditur. Katakan seseorang meminjam uang Rp.100.000,- dengan bunga harian 2%, maka debitur harus membayar Rp.2.000,- setiap hari hingga uang Rp.100.000,- yang dipinjam dapat terlunasi. Ke tiga, model pinjaman dalam waktu singkat, yang dikenal dengan istilah srempetan (Pasaribu, 2014) yakni hanya untuk satu hingga dua minggu dengan bunga antara 10 hingga 20% . Bila debitur meminjam Rp.10.000.000,- untuk dua minggu, maka setelah dua minggu si debitur mengembalikan Rp.1.200.000,- apabila disepakati bunga 20%. Ke empat, mirip dengan model ke tiga, yakni pinjaman berjangka lima minggu dengan bunga 20%. Bila jumlah yang dipinjam Rp.1.000.000,- saat ini, maka lima minggu kemudian dikembalikan Rp.1.200.000,- Ke lima, debitur meminjam uang sejumlah tertentu dengan bunga 20% dibayar harian boleh 24 hari, 30 hari, 40 hari atau 60 hari. Misalnya pinjaman sebesar Rp.100.000,- untuk 24 hari, maka pembayaran harian menjadi Rp.5.000,- Apabila 30 hari, kewajiban harian menjadi Rp.4.000,- dan apabila 40 hari, kewajiban harian adalah Rp.3.000,- dan apabila 60 hari, kewajiban harian adalah Rp.2.000,-Ke enam, sama dengan yang ke lima, hanya saja angsuran pinjaman dalam mingguan, ada yang empat minggu, lima minggu bahkan sampai 10 minggu. Misalnya besar pinjaman Rp.1.000.000,- dengan bunga 20% dibayar empat minggu, maka angsuran mingguan adalah Rp.300.000,- Apabila dibayar dalam 10 minggu, maka ansuran mingguan adalah Rp.120.000,- Menurut pengalaman, seringkali di tengah perjalanan waktu pinjaman, debitur memperbaharui pinjaman, dengan meminjam dalam jumlah tertentu untuk waktu 10 minggu misalnya, dengan menutup sisa pinjaman lama dengan pinjaman yang baru (Pasaribu, 2014).

terbatas jumlahnya, hanya untuk kebutuhan keluarga dalam beberapa hari saja, hingga waktu Onan (pasar lokal) berikutnya, yang pasti ada satu kali dalam satu minggu, katakan setiap hari Kamis. Dengan kebiasaan marsali, hidup orang Batak yang sekerabat atau yang bertetangga dekat terhindar dari kemungkinan menderita kurang gizi atau busung lapar. Setelah masyarakat mengenal alat pembayaran berupa uang, fungsi marsali diperluas, termasuk meminjam uang tanpa bunga untuk berbagai kebutuhan, tidak lagi hanya untuk kebutuhan hidup sehari-hari, terutama banyak terjadi untuk keperluan pendidikan anak-anak. (Dongoran, 2013; http://sosbud.kompasiana.com/ 2013/07/13/ marsali- 576310.html)

Setiap komunitas memiliki cara baku mengatasi persoalan keuangan. Jula-jula merupakan salah satu cara di antaranya. Jula-jula adalah salah satu bentuk arisan yang sudah dikenal lama oleh masyarakat termasuk masyarakat Batak di Tapanuli. Arisan ini dimaksudkan untuk memperoleh modal usaha dalam jumlah cukup atau untuk keperluan lain yang memerlukan dana besar seperti membeli tanah atau membeli rumah atau untuk keperluan sekolah anak-anak. Cara yang ditempuh dalam arisan semacam ini adalah dengan mengajukan penawaran tingkat bunga secara tertutup. Artinya setiap peserta sama-sama mengajukan penawaran dengan menulis nama dan jumlah tingkat bunga yang diusulkan di sehelai kertas kosong. Tawaran tingkat bunga paling tinggi yang memenangkan arisan. Agar arisan tetap sehat, maka dibatasi tingkat bunga tertinggi, katakan 30%. Penawaran di atas kesepakatan tersebut secara otomatis gugur alias kalah dan tidak mendapat arisan pada bulan tersebut. Apabila bulan tertentu tidak ada yang mengajukan penawaran, maka siapa yang pertama hadir di tempat arisan pada tanggal arisan, dia yang mendapat arisan tanpa bunga (Dongoran, 2013; http://ekonomi.kompasiana.com/moneter/2013 /07/07/jula-jula-574823.html).

Model NJ adalah salah satu sumber keuangan informal yang diperkenalkan dua orang mahasiswa Program Doktor Akuntansi Universitas Gadjah Mada (UGM) Yogyakarta bernama Noor dan Junaedi. Dalam model ini, seseorang baru boleh memperoleh pinjaman apabila yang bersangkutan sudah memiliki usaha produktif berskala kecil, dan bersedia menyetor investasi pendampingan sebesar 5% dari pinjaman penguatan modal yang diajukan. Investasi pendampingan ini digunakan untuk dana sosial, tenaga akuntan, kontribusi bagi pedagang lainnya, dan akomodasi bagi koordinator, yaitu pengumpul dana bergulir di lapangan. Kredit penguatan modal dalam model NJ ini tanpa agunan dan tanpa bunga, dengan jangka waktu pengembalian penguatan modal selama 40 hari. Jadi apabila seorang pengusaha meminjam penguatan modal Rp.1.000.000,-, maka pinjaman tersebut cair setelah menyetor investasi pendampingan Rp.50.000,- (atau 5%) dan mengansurnya lewat koordinator lapangan selama 40 hari dengan setoran Rp.25.000,- setiap hari (Noor dan Junaedi, 2014).

Arisan Pinjaman: Sumber Keuangan Informal Model Dongoran

(Robbins, 1983; Robbins and Judges, 2009), di mana kelompok arisan ini diharapkan sekaligus menjadi tempat bertukar pikiran (brainstorming) di antara para anggota arisan.

Arisan pinjaman ini terdiri dari dua bentuk. Bentuk yang pertama, hanya satu anggota dari semua anggota kelompok arisan yang memperoleh arisan pada bulan pertama, anggota lainnya memperoleh arisan bergiliran mulai bulan ke dua dan seterusnya hingga semua anggota mendapat giliran memperoleh arisan sejumlah uang tertentu sebesar jumlah pinjaman yang diajukan kelompok arisan. Bentuk ke dua, semua anggota arisan memperoleh sejumlah uang dengan jumlah yang sama dari total pinjaman setelah dikurangi profisi dan administrasi pinjaman. Selanjutnya arisan baru dimulai pada bulan ke dua, yang besarannya ditentukan oleh jumlah pinjaman, tingkat bunga pinjaman, jangka waktu pinjaman, jumlah anggota kelompok arisan dan besarnya jumlah angsuran harian atau minggua dari setiap anggota. Dalam ke dua bentuk arisan pinjaman ini, jumlah total angsuran anggota kelompok arisan harus lebih besar dari total angsuran pokok dan bunga agar ada yang diariskan setiap bulan dan ada dana yang disisihkan setiap bulannya sebagai dana kumulatif atau keuntungan kumulatif kelompok, yang di akhir periode sesudah pelunasan pinjaman, jumlah akumulasi keuntungan ini cukup besar sehingga kelompok tidak perlu lagi meminjam uang untuk arisan pada periode berikutnya. Baiklah berikut ini diuraikan secara lebih rinci masing-masing bentuk arisan pinjaman dimaksud.

Arisan Pinjaman Bentuk Pertama:

Sebagaimana disebut di atas, dalam arisan pinjaman ini, salah seorang anggota mendapat arisan pada bulan pertama sebesar pinjaman dikurangi profisi dan administrasi pinjaman. Pada bulan ke dua dan seterusnya, salah seorang dari anggota lainnya bergiliran mendapat arisan sebesar jumlah pinjaman, setelah dikurangkan angsuran pokok dan bunga pinjaman dan dana yang disisihkan sebagai keuntungan kelompok. Dengan demikian, total jumlah angsuran anggota pada setiap bulan harus lebih besar dari jumlah pinjaman ditambah angsuran pokok dan angsuran bunga pinjaman agar dimungkinkan bagi kelompok untuk menabung dan mengakumulasi keuntungan pada akhir pelunasan pinjaman. Agar lebih jelasnya bentuk pertama arisan pinjaman ini, baiklah dikemukakan langkah-langkah yang diperlukan, dan penjelasan melalui contoh konkrit sepertiu di bawah ini

Adapun langkah-langkah pelaksanaan arisan pinjaman bentuk pertama ini adalah sebagai berikut: Pertama, bentuk Kelompok Arisan dengan tiga sampai dengan enam atau tujuh anggota. Ke dua, tunjuk salah seorang anggota menjadi Koordinator Kelompok. Ke tiga, Kelompok Arisan mengajukan pinjaman ke Koperasi atau ke Bank dengan tingkat bunga paling rendah untuk jangka waktu 1 (satu) tahun. Katakan jumlah pinjaman yang diajukan Rp. 1.000.000,- dengan tingkat bunga 1,3% per bulan, profisi 1% dan administrasi 2%. Ke empat, semua anggota Kelompok membayar pokok dan bunga pinjaman secara mengangsur, harian atau mingguan. Oleh karena itu, pada tahap ini diputuskan jumlah angsuran setiap anggota setiap hari atau setiap minggu agar cukup untuk diariskan kepada anggota lainnya setiap bulan, cukup membayar angsuran pokok dan angsuran bunga, dan tersedia dana lebih untuk ditabung sebagai keuntungan kelompok, yang akan berakumulasi hingga seluruh pinjaman dapat dilunasi. Ke lima, setelah pinjaman cair, maka anggota yang pertama memperoleh arisan menanggung profisi dan administrasi (1+2%) atau sebesar Rp.30.000,-, sehingga meneerima arisan hanya sebesar Rp.970.000,- bukan sebesar Rp.1.000.000,-. Ke enam, anggota yang memperoleh arisan pada bulan ke dua dan seterusnya membayar angsuran pokok dan bunga pinjaman dari Arisan bulanan anggota yang sudah terkumpul setiap bulannya.

adalah sebesar Rp.75.000,-, sehingga akan terkumpul dana arisan sebesar Rp.1.200.000,-setiap bulan. Dengan jangka waktu satu tahun, maka angsuran pokok akan menjadi Rp.83.333,- setiap bulannya, dan bunga yang harus dibayar adalah Rp.30.000,- setiap bulannya, apabila ditotal menjadi sebesar Rp.96.333,- setiap bulan. Apabila dibulatkan angsuran pokok dan bunga menjadi Rp.100.000,- setiap bulan, dengan pengertian bahwa sisa Rp.100.000,- dikurangi Rp.96.333,- dinikmati oleh anggota yang menerima arisan pada bulan tertentu, maka dapat diringkaskan secara lebih rinci arisan pinjaman dimaksud melalui tabel 1 berikut:

Tabel. 1

Arisan Pinjaman dengan jumlah Rp.1.000.000,- dengan empat anggota

Bulan Pinjaman/Arisan (Rp) Potongan (bulan pertama) Angsuran

Diterima Akumulasi Tabungan

1 1.000.000,- 30.000,- 970.000,- 0

2 1.200.000,- 100.000,- 1.000.000,- 100.000,-

3 1.200.000,- 100.000,- 1.000.000,- 200.000,-

4 1.200.000,- 100.000,- 1.000.000,- 300.000,-

5 1.200.000,- 100.000,- 1.000.000,- 400.000,-

6 1.200.000,- 100.000,- 1.000.000,- 500.000,-

7 1.200.000,- 100.000,- 1.000.000,- 600.000,-

8 1.200.000,- 100.000,- 1.000.000,- 700.000,-

9 1.200.000,- 100.000,- 1.000.000,- 800.000,-

10 1.200.000,- 100.000,- 1.000.000,- 900.000,-

11 1.200.000,- 100.000,- 1.000.000,- 1.000.000,-

12 1.200.000,- 100.000,- 1.000.000,- 1.100.000,-

13 1.200.000,- 100.000,- 1.000.000,- 1.200.000,-

Dari tabel 1 di atas nampak bahwa total angsuran pinjaman yang terkumpul mencukupi untuk arisan sebesar Rp.1.000.000,- bagi anggota ditambah angsuran pokok dan bunga pinjaman sebesar Rp.100.000,- setiap bulan, sehingga ada dana sisa sebagai keuntungan atau tabungan kelompok sebesar Rp.100.000,- setiap bulan mulai pada bulan ke dua, yang berakumulasi menjadi Rp.1.200.000,- pada bulan ke 13 pada saat seluruh pinjaman sudah terlunasi. Dana ini dapat dijadikan modal awal kelompok untuk melanjutkan arisan pinjaman, tanpa harus melakukan pinjaman kepada seseorang atau ke Bank atau ke Koperasi tertentu. Arisan pinjaman periode berikutnya bisa dilakukan dengan meminjam ke dana yang sudah dimilik kelompok. Dengan cara ini maka akan terus terakumulasi dana tabungan atau keuntungan kelompok.

Arisan Pinjaman Bentuk Ke dua:

besarnya jumlah angsuran harian atau minggua dari setiap anggota. Dalam arisan pinjaman bentuk ke dua ini pun, total jumlah angsuran anggota pada setiap bulan harus lebih besar dari jumlah pinjaman ditambah angsuran pokok dan angsuran bunga pinjaman agar dimungkinkan bagi kelompok untuk menabung dan mengakumulasi keuntungan pada akhir pelunasan pinjaman.

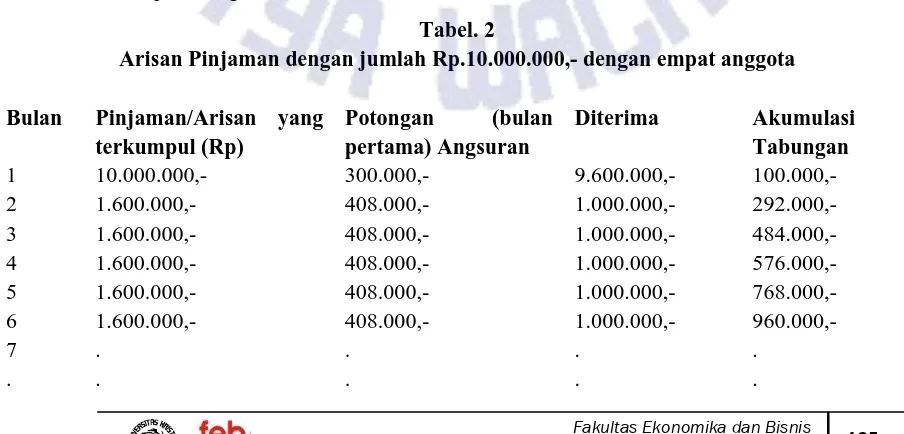

Adapun langkah-langkah pelaksanaan arisan pinjaman bentuk ke dua ini adalah sebagai berikut: Pertama, bentuk Kelompok Arisan dengan tiga sampai dengan enam atau tujuh anggota. Ke dua, tunjuk salah seorang anggota menjadi Koordinator Kelompok. Ke tiga, Kelompok Arisan mengajukan pinjaman ke Koperasi atau ke Bank dengan tingkat bunga paling rendah untuk jangka waktu 36 bulan. Katakan jumlah pinjaman yang diajukan Rp. 10.000.000,- (sepuluh juta rupian) dengan tingkat bunga 1,3% per bulan, profisi 1% dan administrasi 2%. Ke empat, semua anggota Kelompok membayar pokok dan bunga pinjaman secara mengangsur, harian atau mingguan. Oleh karena itu, pada tahap ini diputuskan jumlah angsuran setiap anggota setiap hari atau setiap minggu agar cukup untuk diariskan kepada anggota lainnya setiap bulan, cukup membayar angsuran pokok dan angsuran bunga, dan tersedia dana lebih untuk ditabung sebagai keuntungan kelompok, yang akan berakumulasi hingga seluruh pinjaman dapat dilunasi. Ke lima, setelah pinjaman cair, semua anggota kelompok mendapat dana berupa pinjaman dalam jumlah sama, setelah total pinjaman dikurangi profisi dan administrasi (1+2%) di tambah tabungan kelompok. Misalnya total pinjaman Rp.10.000.000,- dipotong profisi dan administrasi sebesar 3% atau Rp.300.000,- Kalau anggota kelompok arisan pinjaman berjumlah 4 (empat) orang, maka setiap anggota mendapat dana pinjaman sebesar Rp.2.400.000,- (dua juta empat ratus ribu rupiah) berupa pinjaman penguatan usaha produktif yang sudah ada. Dengan demikian masih sisa uang sebesar Rp.100.000,- sebagai tabungan kelompok pada bulan pertama. Jumlah ini diperoleh dari Rp.10.000.000,- dikurangi Rp.300.000,- (profisi dan administrasi) dikurangi Rp.9.600.000,- (4 x Rp.2.400.000,-). Ke enam, semua anggota secara bergilir akan memperoleh arisan pada bulan ke dua dan seterusnya hingga seluruh angsuran pokok dan bunga pinjaman terlunasi dalam jangka waktu 36 bulan berikutnya.

Melanjutkan contoh di atas, apabila setiap anggota mengangsur Rp.100.000,- setiap minggu, maka akan terkumpul dana sebanyak Rp.1.600.000,- setiap bulan untuk diariskan sebagian besar, mengansur pinjaman pokok dan bunga sebagian, serta disisihkan sebagian untuk tabungan kelompok. Dengan jumlah pinjaman Rp.10.000.000,- dengan jangka waktu pinjaman 36 bulan, tingkat bunga 1,3% setiap bulan, profisi 1% dan administrasi 2%, maka angsuran pokok adalah Rp.277.777,778 dan bunga yang harus dibayar adalah Rp.130.000,- setiap bulannya. Dengan demikian, jumlah angsuran pokok dan bunga adalah Rp.407.777,778 setiap bulan atau menjadi Rp.408.000,- apabila dibulatkan. Uraian di atas dapat diringkaskan melalui tabel 2 berikut:

. . . . .

37 1.600.000,- 408.000,- 1.000.000,- 7.012.000,-

Dari tabel 2 di atas nampak bahwa total angsuran pinjaman yang terkumpul mencukupi untuk arisan sebesar Rp.1.000.000,- bagi anggota ditambah angsuran pokok dan bunga pinjaman sebesar Rp.408.000,- setiap bulan, sehingga ada dana sisa sebagai keuntungan atau tabungan kelompok sebesar Rp.192.000,- setiap bulan mulai bulan ke dua hingga bulan ke 36, yang berakumulasi menjadi Rp.7.012.000,- pada bulan ke 37 pada saat seluruh pinjaman sudah terlunasi. Dana sejumlah ini merupakan penjumlahan dari 36 x Rp.192.000,- ditambah Rp.100.000,- (pada bulan pertama). Keseluruhan dana ini dapat dijadikan modal awal kelompok untuk melanjutkan arisan pinjaman, tanpa harus melakukan pinjaman kepada seseorang atau ke Bank atau ke Koperasi tertentu. Sebagaimana padad bentuk peratama, arisan pinjaman periode berikutnya bisa dilakukan dengan meminjam ke dana yang sudah dimilik kelompok. Dengan cara ini maka akan terus terakumulasi dana tabungan atau keuntungan kelompok.

PENUTUP

Sumber Keuangan Informal Model Dongoran sebagaimana dua bentuk yang dijelaskan di atas belum pernah dipraktekkan di lapangan. Namun penulis memiliki keyakinan bahwa model tersebut mudah untuk dipraktekkan. Oleh karena itu, bagi peserta seminar ini diharapkan dapat menyebarluaskannya di setiap komunitas yang dijumpai, baik masyarakat pedesaan maupun perkotaan, maupun melalui lingkungan Rukun Tetatangga (RT) atau Rukun Warga (RW) atau melalui jemaat tertentu seperti jemaat suatu gereja atau jamaah suatu mesjit. Tiada gading yang tak retak. Kalau ada kekurangan model sumber keuangan yang kami perkenalkan ini, mohon masukan semua pihak agar yang diterapkan nantinya di tengah-tengah masyarakat adalah yang terbaik. Terimakasih.

DAFTAR PUSTAKA

Hughes, Richard L., Robert C. Ginnett and Gordon J. Curphy. 2009., Leadership: Enhancing The

Lessons Of Experience., Sixth Edition (International Edition)., Boston: McGraw-Hill Irwin.

Noor dan Junaedi, 2014. Model NJ: Sumber Keuangan Informal Tanpa Agunan dan Tanpa Bunga., Yogyakarta: Andi.

Robbins, Stephen. 2001. Organizational Behavior., Boston: McGraw-Hill Irwin.

Robbins, Stephen and Judges. 2009. Organizational Behavior., Boston: McGraw-Hill Irwin.

Dongoran, Johnson. 2009. Materi Kuliah Kepemimpinan di FEB UKSW, Belum dipublikasikan

Dongoran, Johnson, 2013; http://ekonomi.kompasiana.com/moneter/2013 /07/07/jula-jula-574823.html)

Dongoran, Johnson, 2013; http://sosbud.kompasiana.com/ 2013/07/13/ marsali- 576310.html

http://nasional.inilah.com/read/detail/2026676/jumlah-ukm-di-indonesia-capai-552-juta#.VARQkydMLoA

http://www.hukumonline.com/berita/ 2 Januari 2014

http://www.pegadaian.co.id/pegadaian-gadai.php

BPS, 2009

BPS, 2012

Liputan 6, 29 September 2010