Analisis perbandingan kredit kendaraan via penjualan angsuran versus kredit via bank : studi kasus pada PT. Sumber Bahtera Motor dan Bank Rakyat Indonesia Cabang Katamso - USD Repository

Teks penuh

Gambar

Dokumen terkait

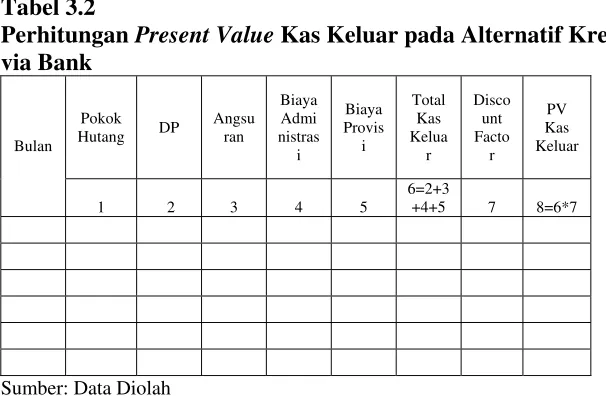

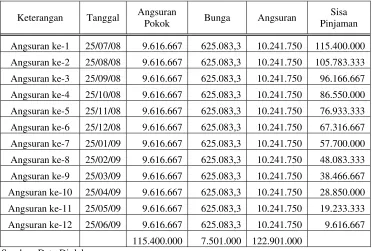

Dari data tersebut, dapat dinyatakan bahwa besarnya suku bunga yang ditetapkan oleh bank BRI memang tergantung dari besarnya jumlah pinjaman yang diminta. Tanggapan

Judul Tugas Akhir : Faktor-Faktor Yang Mempengaruhi Kelancaran Pembayaran Angsuran Kredit Rakyat Pada Paguyuban Solidaritas Sosial Baki Siji (Aplikator Grameen Bank)

Ketidaksesuaian dengan teori sistem akuntansi penjualan kredit disebabkan karena tidak terdapat fungsi gudang, tidak ada bukti memorial yang digunakan untuk pencatatan harga

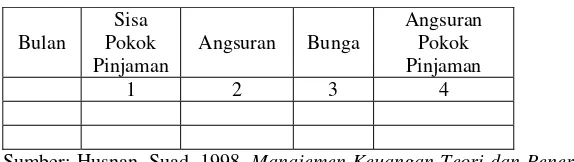

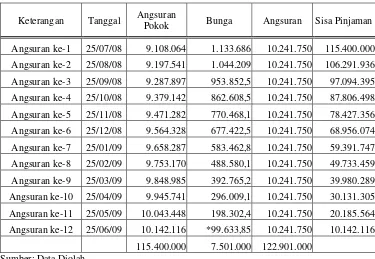

Sedangkan prosedur dengan menggunakan metode Sliding Rate konsep utama yang mendasari pembebanan bunga terhadap nilai pokok pinjaman semakin menurun dari bulan ke bulan

Hal ini sebabkan karena pada metode ini bunga yang dibebankan dihitung dari saldo awal pokok pinjaman setelah dikurangi dengan uang muka, sehingga jumlah pembayaran yang