PENGARUH KOMITMEN ORGANISASI, MOTIVASI KERJA,

GAYA KEPEMIMPINAN DAN LOCUS OF CONTROL TERHADAP

KEPUASAN KERJA AUDITOR

(

Studi Empiris Pada Kantor Akuntan Publik di Jakarta)SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh: Nopia Astriyani NIM: 107082000546

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI

PENGARUH KOMITMEN ORGANISASI, MOTIVASI KERJA,

GAYA KEPEMIMPINAN DAN LOCUS OF CONTROL TERHADAP

KEPUASAN KERJA AUDITOR

(

Studi Empiris Pada Kantor Akuntan Publik di Jakarta)Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh : Nopia Astriyani NIM: 107082000546

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Fitri Damayanti, SE., M.si NIP: 19690203 200112 1 003 NIP: 19810731 200604 2 003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 14 Juli 2011 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Nopia Astriyani

2. NIM : 107082000546

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Komitmen Organisasi, Motivasi Kerja, Gaya Kepemimpinan dan Locus of Control Terhadap Kepuasan Kerja Auditor (Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 14 Juli 2011

1. Prof. Dr. Ahmad Rodoni NIP. 19690203 200112 1 003

2. Rahmawati, SE., MM

NIP. 19770814 200604 2 003

3. Rini, SE., Ak., M.Si

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 2 Agustus 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Nopia Astriyani

2. NIM : 107082000546

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Komitmen Organisasi, Motivasi Kerja,

Gaya Kepemimpinan dan Locus of Control Terhadap

Kepuasan Kerja Auditor (Studi Empiris Pada Kantor Akuntan Publik di Jakarta)

Setelah mencermati dan memperhatikan penmpilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 2 Agustus 2011

Prof. Dr. Abdul Hamid, MS

NIP. 19570617 198503 1 002 Ketua

Rahmawati, SE., MM

NIP. 19770814 200604 2 003 Sekretaris

Prof. Dr. Azzam jasin, Ak

Penguji Ahli

Prof. Dr. Ahmad Rodoni

NIP. 19690203 200112 1 003 Pembimbing I

Fitri Damayanti, SE., M.Si

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Nopia Astriyani

No. Induk Mahasiswa : 107082000546

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. tidak melakukan plagiat terhadap naskah karya orang lain

3. tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. tidak melakukan pemanipulasian dan pemalsuan data

5. mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya sia untuk dikenai sanksi berdsarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 2 Agustus 2011 Yang Menyatakan,

vi

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Nopia Astriyani

Tempat/ Tgl. Lahir : Jakarta, 21 November 1989 Jenis Kelamin : Perempuan

Agama : Islam

Warga Negara : Indonesia

Alamat : Jl. Masjid Darul Falah Gg. H. Mugeni RT 002/02 No. 31 Petukangan Utara, Jakarta Selatan, 12260

No. Telp/HP : 0857114139992

Email : elmoelnemo@yahoo.com

II. LATAR BELAKANG PENDIDIKAN

1996-2001 : SDI Darul Muttaqien

2001-2004 : SMP Al-Mukhlishin

2004-2007 : SMA Al-Mukhlishin

2007-2011 : S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

Nama Orang Tua : Ayah : Madari HS Ibu : Mursinah

Kakak : Amiludin Yusuf, Ibnu Rahman, H. Gazali Anwar, Maryatul Kiftiyah, Sri Astuti AMK Adik : Rizki Maulidia

Alamat : Jl. Masjid Darul Falah Gg. H. Mugeni RT 002/02 No. 31 Petukangan Utara, Jakarta Selatan 12260 IV. SEMINAR DAN TRAINING

vii

THE EFFECT OF ORGANIZATIONAL COMMITMENT, WORKING MOTIVATION, LEADERSHIP STYLES AND LOCUS OF CONTROL ON

JOB SATISFACTION OF AUDITORS

(Empirical Study On Public Accountants in Jakarta)

By: Nopia Astriyani

ABSTRACT

This research aim to analized the influence of organizational commitment, work motivation, leadership style and locus of control toward job satisfaction of auditors. This study used primary data obtained by distributing questionnaires to auditor that worked at Public Accounting Firm in Jakarta area are listed on KAP Directory issued by Indonesian Institute of Public Accountants (IAPI) in 2010. The sampling was using convenience sampling method, while the methods of data analysis using multiple regression analysis (multiple regression analysis).

The results of multiple regression test show that organizational commitment, work motivation and, leadership style have positive and significant toward job satisfaction of auditors, and locus of control have not significant to job satisfaction of auditors. The dominant variables influence toward job satisfaction of auditors is leadership style.

viii

PENGARUH KOMITMEN ORGANISASI, MOTIVASI KERJA, GAYA KEPEMIMPINAN DAN LOCUS OF CONTROL TERHADAP KEPUASAN

KERJA AUDITOR

(Studi Empiris Pada Kantor Akuntan Publik di Jakarta) Oleh: Nopia Astriyani

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh komitmen organisasi, motivasi kerja, gaya kepemimpinan dan locus of control terhadap kepuasan kerja auditor. Penelitian ini menggunakan data primer yang diperoleh dengan penyebaran kuesioner kepada auditor yang bekerja pada Kantor Akuntan Publik di wilayah Jakarta yang tercatat di Direktori KAP yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI) tahun 2010. Pengambilan sampel dilakukan dengan metode convenience sampling, sedangkan metode analisis data menggunakan model analisis regresi berganda (multiple regression analysis).

Hasil uji regresi ditemukan bahwa komitmen organisasi, motivasi kerja dan gaya kepemimpinan berpengaruh positif dan signifikan terhadap kepuasan kerja auditor, dan locus of control tidak berpengaruh signifikan tehadap kepuasan kerja auditor. Variabel independen yang paling dominan berpengaruh terhadap kepuasan kerja auditor adalah gaya kepemimpian.

Kata Kunci: Komitmen organisasi, motivasi kerja, gaya kepemimpinan,

ix

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, memberikan akal dan pikiran kepada manusia sehingga mampu berkarya dalam kehidupan sehari-hari. Shalawat serta salam semoga tercurahkan kepada Nabi Muhammad SAW, beserta para keluarga dan sahabatnya, dan semoga dapat menjadi suri tauladan bagi kita semua.

Dengan kerendahan hati penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dan mendukung penulis baik secara langsung atau tidak langsung dalam penyusunan skripsi ini yang tidak akan mendekati kesempurnaan tanpa bantuannya. Oleh karena itu dalam kesempatan ini, penulis mengucapkan terima kasih kepada yang terhormat:

1. Allah SWT yang telah memberikan nikmat-nikmat nya kepada penulis sehingga dengan limpahan nikmatnya penulis dapat menyelesaikan skripsi ini. 2. Ayahanda Madari HS dan ibunda Mursinah tercinta, yang telah membesarkan

dan mendidik ananda dengan limpahan kasih sayang, perhatian yang tulus dan do’a, serta senantiasa selalu memberikan dorongan baik materiil dan spiritual sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

3. Bapak Prof. Dr. Abdul Hamid, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

4. Kakak-kakakku tersayang ka Iyus, ka Inu, ka Aan, ka Tia, ka Tuti yang telah menyemangati dan memberikan dorongan materiil sehingga penulis dapat menyelesaikan skripsi ini. Dan Adikku tersayang Rizki Maulidia yang telah menghibur penulis disaat penulis merasa jenuh.

x

6. Bapak Prof. Dr. Ahmad Rodoni, selaku Pembimbing I yang telah bersedia memberikan arahan, koreksi, saran, ilmu pengetahuan dan pengalamannya hingga penulisan skripsi ini dapat terselesaikan.

7. Ibu Fitri Damayanti, SE., M.Si, selaku Pembimbing II yang telah bersedia memberikan arahan, koreksi, saran, ilmu pengetahuan dan pengalamannya hingga penulisan skripsi ini dapat terselesaikan.

8. Ibu Rahmawati, SE., MM, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

9. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

10.Bapak dan Ibu Dosen yang telah banyak memberikan kontribusi pemikiran ilmu pengetahuan yang sangat luas selama penulis kuliah di Program Studi Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 11.Pimpinan dan staf Perpustakaan dan Tata Usaha Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta, serta Pimpinan dan staf Perpustakaan Utama UIN Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mendapatkan buku-buku atau referensi lainnya yang berkaitan dengan skripsi ini.

12.Para responden penelitian atas kesediaannya memberikan waktu dan tenaga untuk mengisi kuesioner penelitian ini.

13.Sahabat-sahabat selama kuliah di Program Studi Akuntansi A 2007, Kabul (Kaa Rose), Yulinda (Bernard), Anissa (Ipin), Yuli yang selalu setia menemaniku disaat senang, susah dan yang selalu mendengarkan cerita-ceritaku serta Nur’aprianti, Kartika, Herfi Eha, Istianah, Setia, Iik, Titu, Sadewa, Ali, Angga, Rizki, Oji, Dony, Randy, Kholik yang telah memberikan spirit dan pelajaran tentang makna persahabatan, keilmuan, dan pergaulan dalam membentuk kepribadian penulis.

xi

Misrina, Bapak Sanwani, Evi dan Lusi yang telah mendoakan serta memberikan semangat kepada penulis.

15.Sahabat-sahabat SMA ku Islamiyah (Chandut), Annissa (Chubby), Yenni (Ceu2) yang selalu setia menemani ku di saat senang, susah dan yang selalu mendengarkan cerita-ceritaku dan selalu memberikan semangat di saat penulis rapuh serta Lulu, Melia, Yuli, Ate Lela, Hasan, Faiza yang telah memberikan pelajaran tentang makna persahabatan, keilmuan, dan pergaulan dalam membentuk kepribadian penulis.

16.Teman-teman seperjuangan sidang kompre dan sidang skripsi Shinta, Rahay, Sofi, Ginanjar yang telah memberikan semangat selama sidang berlangsung.

Demikianlah, penulis bersyukur dapat menyelesaikan kuliah dan penulisan skripsi ini atas bantuan pribadi-pribadi tersebut diatas. Untuk semua itu penulis mengucapkan terima kasih sebanyak-banyaknya, semoga Allah SWT membalas segala kebaikan yang telah diberikan dan memberkahi hidup kita sehingga dapat memberikan manfaat bagi kehidupan ini. Amiiiiin.

Jakarta, 2 Agustus 2011 Penulis

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DATAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Tinjauan Literatur ... 12

xiii

2. Motivasi Kerja ... 17

3. Gaya Kepemimpinan ... 21

4. Locus of Control ... 24

5. Kepuasan Kerja ... 26

a. Pengertian ... 26

b. Mengukur Kepuasan Kerja ... 28

c. Faktor Penentu Kepuasan Kerja ... 30

B. Keterkaitan Antar Variabel ... 35

1. Pengaruh Komitmen Organisasi Terhadap Kepuasan Kerja Auditor ... 35

2. Pengaruh Motivasi Kerja Terhadap Kepuasan Kerja Auditor ... 37

3. Pengaruh Gaya kepemimpinan Terhadap Kepuasan Kerja Auditor ... 38

4. Pengaruh Locus Of Control Terhadap Kepuasan Kerja Auditor ... 40

C. Penelitian Terdahulu ... 40

D. Kerangka Pemikiran ... 51

BAB III METODOLOGI PENELITIAN ... 52

A. Ruang Lingkup Penelitian ... 52

B. Metode Penentuan Sampel ... 52

C. Metode Pengumpulan Data ... 52

xiv

1. Statistik Deskriptif ... 53

2. Uji Kualitas Data ... 53

3. Uji Asumsi klasik ... 55

4. Uji Hipotesis ... 57

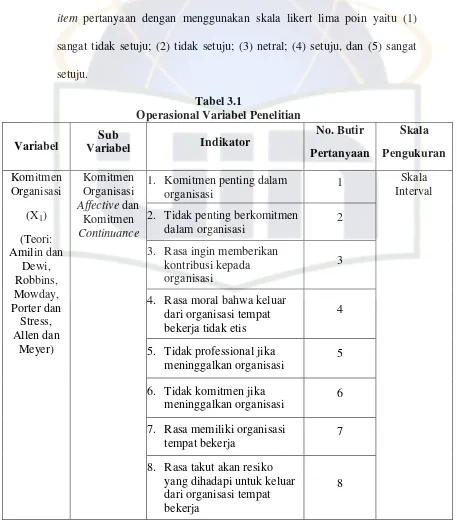

E. Operasional Variabel ... 60

1. Komitmen Organisasi ... 60

2. Motivasi Kerja ... 60

3. Gaya Kepemimpinan ... 61

4. Locus Of Control ... 61

5. Kepuasan Kerja Auditor ... 61

BAB IV PENEMUAN DAN PEMBAHASAN ... 66

A. Sekilas Gambaran Umum Objek Penelitian ... 66

1. Tempat dan Waktu Penelitian ... 66

2. Karakteristik Profil Responden ... 68

B. Hasil Uji Instrumen Penelitian ... 71

1. Hasil Uji Statistik Deskriptif... 71

2. Hasil Uji Kualitas Data ... 74

a. Hasil Uji Validitas ... 74

b. Hasil Uji Reliabilitas ... 77

3. Hasil Uji Asumsi Klasik ... 79

a. Hasil Uji Multikoloniaritas ... 79

b. Hasil Uji Normalitas ... 80

xv

4. Hasil Uji Hipotesis ... 82

a. Hasil Uji Koefisien Determinasi ... 83

b. Hasil Uji Statistik t ... 84

c. Hasil Uji Statistik F ... 89

C. Interpretasi ... 90

BAB V PENUTUP ... 93

A. Kesimpulan ... 93

B. Implikasi ... 94

C. Saran ... 95

DAFTAR PUSTAKA ... 96

xvi

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Hasil Penelitian Sebelumnya ... 41

3.1 Operasional Variabel Penelitian ... 62

4.1 Data Distribusi Sampel Penelitian ... 66

4.2 Data Sampel penelitian ... 67

4.3 Hasil Uji Responden Berdasarkan Jenis Kelamin ... 68

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 69

4.5 Hasil Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 69

4.6 Hasil Uji Deskripsi Responden Jabatan Kerja ... 70

4.7 Hasil Uji Deskripsi Pengalaman Kerja ... 71

4.8 Hasil Uji Statistik deskriptif ... 72

4.9 Hasil Uji Validitas Variabel Komitmen Organisasi ... 74

4.10 Hasil Uji Validitas Variabel Motivasi Kerja ... 75

4.11 Hasil Uji Validitas Variabel Gaya Kepemimpinan ... 75

4.12 Hasil Uji Validitas Variabel Locus Of Control ... 76

4.13 Hasil Uji Validitas Variabel Kepuasan Kerja Auditor ... 76

4.14 Hasil Uji Reliabilitas ... 77

xvii

Nomor Keterangan Halaman

4.16 Hasil Uii Koefesien Determinasi ... 83

4.17 Hasil Uii Statistik t ... 84

xviii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran ... 51

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot Komitmen

Organisasi, Motivasi Kerja, Gaya Kepemimpinan dan Locus Of Control Terhadap Kepuasan Kerja Auditor ... 80 4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram

Komitmen Organisasi, Motivasi Kerja, Gaya Kepemimpinan

dan Locus Of Control Terhadap Kepuasan Kerja Auditor ... 81 4.5 Hasil Uji Heterokedasitas Komitmen Organisasi, Motivasi

xix

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Kuesioner Penelitian ... 100

2. Daftar Jawaban Responden ... 112

3. Hasil Uji SPSS ... 116

4. Surat Izin Riset ... 134

1 BAB I PENDAHULUAN

A. Latar Belakang

Sumber Daya Manusia dalam suatu organisasi merupakan penentu yang

sangat penting bagi keefektifan berjalannya kegiatan di organisasi.

Keberhasilan dan kinerja seseorang dalam suatu bidang pekerjaan banyak

ditentukan oleh tingkat kompetensi, profesionalisme dan juga komitmennya

terhadap bidang pekerjaan yang ditekuninya. Kinerja seseorang akan

dipengaruhi oleh tingkat kepuasan kerja yang dimiliki. Kepuasan kerja

seseorang juga dipengaruhi naik dari dalam maupun dari luar. Untuk sisi

internal, tentu kepuasan kerja seseorang akan meyangkut komitmennya dalam

bekerja, baik komitmen professional maupun komitmen organisasional.

Sedangkan dari sisi eksternal, tentu kepuasan kerja dipengaruhi oleh

lingkungan tempat mereka bekerja, baik dari atasan, bawahan maupun

setingkat (Amilin dan Dewi, 2008:13).

Dalam menghadapi lingkungan yang cepat berubah, suatu perusahaan

dituntut untuk meningkatkan efektifitas sistem pengendalian manajemen yang

efektif memastikan tingkat keselarasan tujuan yang tinggi antara individu dan

organisasi (Engko dan Gudono, 2007:105). Untuk mencapai keselarasan

tujuan, seorang pemimpin harus dapat mempengaruhi anggota organisasinya

2 motivasi kerja yang tinggi serta adanya locus of control turut mempengaruhi pencapaian keselarasan tujuan (Sarita dan Agustia, 2009:2).

Untuk selalu siap dalam menghadapi perubahan yang selalu terjadi

tersebut, maka pada era globalisasi ini banyak sekali kasus-kasus hukum yang

melibatkan manipulasi akuntansi. Profesi auditor telah menjadi sorotan

masyarakat dalam beberapa tahun terakhir. Mulai dari kasus Enron di

Amerika sampai dengan kasus Telkom di Indonesia membuat kredibilitas

auditor semakin dipertanyakan. Kasus Telkom terjadi karena tidak diakuinya

KAP Eddy Pianto oleh SEC tentu memiliki alasan khusus mengapa mereka

tidak mengakui keberadaan KAP Eddy pianto (Wibowo, 2009:20). Hal

tersebut bisa saja terkait dengan komitmen organisasi, motivasi kerja, gaya

kepemimpinan, locus of control dan kepuasan kerja auditor yang masih diragukan, dimana komitmen organisasi, motivasi kerja, gaya kepemimpinan,

locus of control dan kepuasan kerja auditor sangat penting untuk klien dan akuntan publik itu sendiri. Karena seorang auditor tanpa memiliki komitmen

organisasi, motivasi kerja, gaya kepemimpinan, locus of control dan kepuasan kerja auditor maka auditor dapat melakukan kecurangan dan akan

menghasilkan kinerja yang tidak baik.

Berdasarkan kasus-kasus diatas, eksternal auditor seolah menjadi pihak

yang harus turut bertanggungjawab terhadap merebaknya kasus-kasus

manipulasi akuntansi seperti ini. Selain itu, timbulnya kasus-kasus serupa

3 meliputi komitmen organisasi, motivasi kerja, gaya kepemimpinan dan locus of control dan kepuasan kerja auditor.

Dalam kenyataan, peneliti di bidang perilaku telah lama menaruh

perhatian yang besar pada pengaruh lingkungan kerja terhadap sikap dan

perilaku pegawainya yang mendorong timbulnya konflik dalam suatu

organisasi. Salah satu tujuan penelitian tersebut adalah untuk mengetahui

hubungan antara organisasi dan pegawai profesionalnya (Blaun dan Scott,

1962 dalam Rahmawati dan Widagdo, 2001 yang dikembangkan oleh Amilin

dan Dewi, 2008:13). Salah satu cara yang dapat dilakukan oleh organisasi

untuk mengetahui sikap dan perilaku pegawainya dalam organisasi adalah

dengan adanya komitmen dalam diri pegawai.

Menurut Amilin dan Dewi (2008:15) komitmen organisasi menjadi hal

penting bagi sebuah organisasi dalam menciptakan kelangsungan hidup

sebuah organisasi apapun bentuk organisasinya. Komitmen menunjukkan

hasrat karyawan sebuah perusahaan untuk tetap tinggal dan bekerja serta

mengabdikan diri bagi perusahaan. Sopiah (2008:157) mendefinisikan

komitmen organisasional adalah suatu ikatan psikologis karyawan pada

organisasi yang ditandai dengan adanya kepercayaan dan penerimaan yang

kuat atas tujuan dan nilai-nilai organisasi, kemauan untuk mengusahakan

tercapainya kepentingan organisasi dan keinginan yang kuat untuk

mempertahankan kedudukan sebagai anggota organisasi.

Komitmen organisasi merupakan suatu keadaan dimana karyawan

4 berniat memelihara keanggotaannya dalam organisasi itu. Bentuk

keterpihakan dan kepedulian karyawan tersebut dapat dilakukan dengan

berbagai cara, seperti terlibat dalam kegiatan organisasi, berkurangnya

membuang-buang waktu dalam bekerja dan meninggalkan lingkungan kerja

(Baihaqi, 2010:40). Disamping komitmen organisasi, cara lain untuk

menghasilkan tujuan dalam organisasi yaitu dengan memiliki motivasi kerja

dalam diri individu.

Menurut Setiawan dan Ghozali (2006:126) menyatakan bahwa motivasi

merupakan dorongan-dorongan individu untuk bertindak yang menyebabkan

orang tersebut berperilaku dengan cara tertentu yang mengarah pada tujuan.

Prinsip dasar motivasi adalah tingkat kemampuan (ability) dan motivasi individu. Menurut prinsip tersebut, tidak ada tugas yang dapat dilaksanakan

dengan baik tanpa didukung oleh kemampuan untuk melaksanakannya.

Kemampuan merupakan bakat individu untuk melaksanakan tugas yang

berhubungan dengan tujuan. Namun, kemampuan tidaklah mencukupi untuk

menjamin tercapainya performance (kinerja) terbaik. Individu harus memiliki keinginan (motivasi) untuk mencapai kinerja terbaik.

Menurut Umam (2010:159) motif sering diartikan dengan istilah

dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan jasmani

untuk berbuat. Dengan demikian, motif merupakan suatu driving force yang menggerakkan manusia untuk bertingkah laku, dan di dalam perbuatannya itu

terdapat tujuan tertentu. Jadi motivasi kerja adalah sesuatu yang menimbulkan

5 psikologi karya biasa disebut pendorong semangat kerja. Kuat dan lemahnya

motivasi kerja seseorang ikut menentukan besar kecilnya prestasi orang

tersebut. Motivasi dapat dimiliki individu dalam organisasi karena adanya

gaya kepemimpinan yang baik dalam lingkungan organisasi.

Dalam kenyataan, para pemimpin dapat mempengaruhi moral, kepuasan

kerja, keamanan, kualitas kehidupan kerja dan tingkat prestasi suatu

organisasi. Para pemimpin juga memainkan peranan kritis dalam membantu

kelompok, organisasi atau masyarakat untuk mencapai tujuan mereka (Umam,

2010:269). Gaya kepemimpinan merupakan cara pimpinan sebagai para

perilaku yang konsisten untuk mempengaruhi orang lain/bawahannya menurut

yang dipersepaikan pemimpin sedemikian rupa sehingga orang tersebut mau

melakukan kehendak pemimpin untuk mencapai tujuan organisasi meskipun

secara pribadi hal tersebut mungkin tidak disenangi (Ginanjar, 2009).

Menurut Wibowo (2009:23) gaya kepemimpinan (leadership style) merupakan cara pimpinan untuk mempengaruhi orang lain atau bawahannya

sedemikian rupa sehingga orang tersebut ingin melakukan kehendak pimpinan

untuk mencapai tujuan organisasi meskipun secara pribadi hal tersebut

mungkin tidak disenangi. Sebagai seorang pemimpin atau pegawai dalam

organisasi harus memiliki kendali dalam meyakini dirinya dalam

mengendalikan dirinya agar mereka dapat menentukan nasib mereka sendiri

atau disebut dengan locus of control.

6 Setiawan dan Ghozali (2006:66), locus of control atau pusat kendali menunjukkan pada sejauhmana individu meyakini bahwa dia dapat

mengendalikan faktor-faktor yang mempengaruhi dirinya.

Locus of control merupakan salah satu aspek karakteristik kepribadian yang dimiliki oleh setiap individu dan dapat dibedakan atas locus of control internal dan locus of control eksternal (Sarita dan Agustia, 2009:3). Dengan adanya locus of control, gaya kepemimpinan yang baik, motivasi kerja dan komitmen organisasimaka akan terciptanya tujuan-tujuan organisasi, sehingga

akan timbul kepuasan kerja dalam diri individu.

Kepuasan kerja merupakan perasaan senang atau tidaknya seseorang yang

relatif terhadap pekerjaannya yang berada di pemikiran objektif dan keinginan

perilaku. Kepuasan kerja adalah adanya kesesuaian antara harapan yang

timbul dan imbalan yang disediakan pekerjaan, jadi kepuasan kerja juga

berkaitan erat dengan teori keadilan, perjanjian psikologis dan motivasi

(Amilin dan Dewi, 2008:16).

Menurut Ujianto dan Alwi (2005:98) kepuasan kerja menyangkut sikap

karyawan terhadap pekerjaan dan kondisi-kondisi yang terkait seperti kondisi

kerja, hubungan dengan atasan dan rekan kerja, dan harapan-harapan pekerja

terhadap pekerjaannya saat ini dan dimasa depan. Kepuasan kerja merupakan

faktor kritis untuk dapat tetap mempertahankan individu yang berkualifikasi

baik. Aspek-aspek spesifik yang berhubungan dengan kepuasan kerja yaitu

yang berhubungan dengan gaji, keuntungan, promosi, kondisi kerja, supervisi,

7 merupakan hasil dari tenaga kerja yang berkaitan dengan motivasi kerja.

Kepuasan kerja adalah jumlah dari kepuasan kerja (dari setiap aspek

pekerjaan) dikalikan derajat pentingnya aspek pekerjaan bagi individu

(Umam, 2010:192).

Menurut Sarita dan Agustia (2009:2) menyatakan bahwa kepuasan kerja

merupakan faktor kritis untuk dapat tetap mempertahankan individu yang

berkualifikasi baik. Aspek-aspek positif yang berhubungan dengan kepuasan

kerja yaitu kepuasan yang berhubungan dengan gaji, keuntungan, promosi,

kondisi kerja, supervise, praktek organisasi dan hubungan dengan rekan kerja.

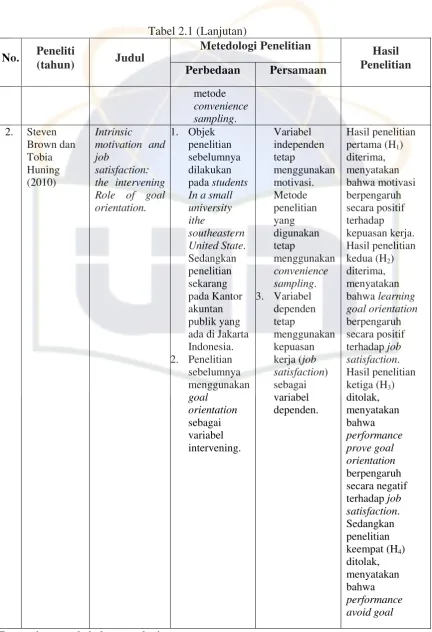

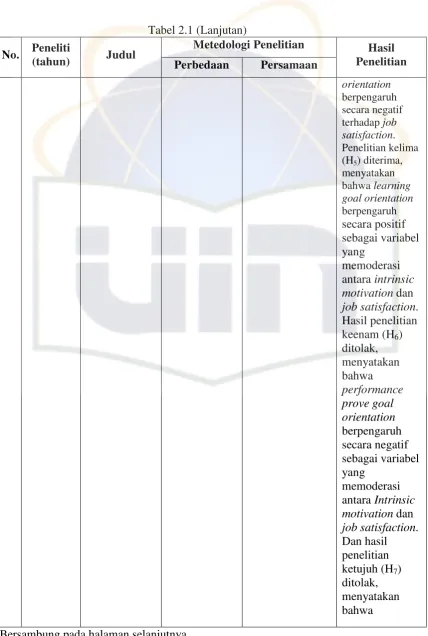

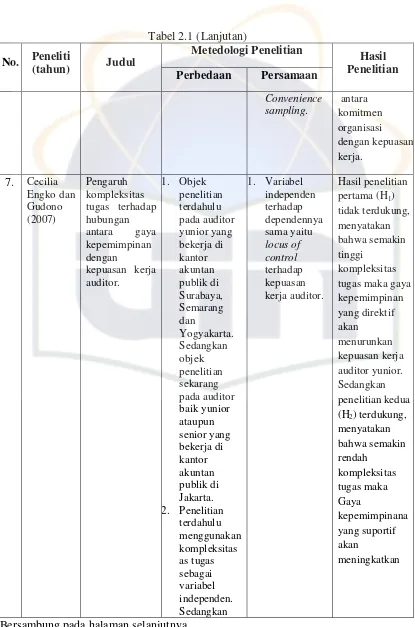

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan

oleh Sarita dan Agustia (2009) dalam pengaruh gaya kepemimpinan

situasional, motivasi kerja, locus of control terhadap kepuasan kerja dan prestasi kerja. Dan hasil studinya membuktikan bahwa terdapat pengaruh gaya

kepemimpinan situasional, motivasi kerja, dan locus of control secara simultan terhadap terhadap prestasi kerja auditor, sedangkan variabel yang

paling dominan pada penelitian ini adalah motivasi kerja. Perbedaan antara

penelitian ini dengan penelitian terdahulu adalah:

1. Objek penelitian yang digunakan peneliti sekarang adalah pada kantor

akuntan publik yang berada di wilayah Jakarta. Peneliti menggunakan

objek penelitian di Jakarta karena Jakarta merupakan pusat dari seluruh

kegiatan, baik itu perkantoran, perdagangan ataupun yang lainnya. Dan

kantor akuntan publik terbesar di Indonesia juga berada di Jakarta. Selain

8 dalam melakukan penelitian. Dan objek penelitian sebelumnya adalah

pada kantor akuntan publik yang berada di Surabaya.

2. Dalam penelitian ini peneliti menambahkan satu variabel independen yaitu

komitmen organisasi. Peneliti menambahkan komitmen organisasi sebagai

variabel independen karena komitmen organisasi merupakan salah satu

faktor yang mempengaruhi kepuasan kerja auditor, sehingga peneliti

tertarik untuk menganalisis apakah komitmen organisasi berpengaruh

terhadap kepuasan kerja auditor, sedangkan penelitian sebelumnya tidak

menggunakan komitmen organisasi sebagai variabel independen.

3. Penelitian sebelumnya menggunakan dua variabel dependen yaitu

kepuasan kerja dan prestasi kerja auditor sedangkan penelitian sekarang

hanya menggunakan satu variabel dependen yaitu kepuasan kerja auditor.

Peneliti menggunakan kepuasan kerja auditor sebagai variabel dependen

karena hasil dari penelitian sebelumnya gaya kepemimpinan, motivasi

kerja dan locus of control berpengaruh secara signifikan terhadap kepuasan kerja auditor sedangkan terhadap prestasi kerja auditor secara

parsial tidak berpengaruh secara signifikan terhadap prestasi kerja auditor.

4. Metode penelitian sebelumnya menggunakan probability sampling sedangkan penelitian sekarang menggunakan non probability sampling yaitu convenience sampling yang merupakan berdasarkan kemudahan. Oleh karena itu, peneliti termotivasi untuk melakukan penelitian ini karena

cukup penting untuk mengetahui faktor-faktor apa saja yang mempengaruhi

9 besar pengaruh variabel independen terhadap variabel dependen. Berdasarkan

hal tersebut, maka peneliti melakukan penelitian yang berjudul “Pengaruh

Komitmen Organisasi, Motivasi Kerja, Gaya Kepemimpinan dan Locus of Control Terhadap Kepuasan Kerja Auditor”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka masalah yang akan dibahas dalam

penelitian ini adalah sebagai berikut:

1. Apakah komitmen organisasi, motivasi kerja, gaya kepemimpinan dan

locus of control berpengaruh secara signifikan terhadap kepuasan kerja auditor?

2. Variabel independen (komitmen organisasi, motivasi kerja, gaya

kepemimpinan dan locus of control) manakah yang paling dominan mempengaruhi kepuasan kerja auditor?

C. Tujuan Penelitian

Dengan adanya masalah dalam penelitian ini, maka tujuan penelitian ini

untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Menganalisis pengaruh komitmen organisasi, motivasi kerja, gaya

kepemimpinan dan locus of control terhadap kepuasan kerja auditor. 2. Untuk menganalisis variabel independen (komitmen organisasi, motivasi

10 D. Manfaat penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan

memberikan manfaat bagi kontribusi teoritis dan kontribusi praktis.

1. Kontibusi Teoritis

1) Mahasiswa Jurusan Akuntansi

Yaitu guna menambah wawasan dan pengetahuan tentang ilmu

akuntansi khususnya dibidang audit, sehingga dapat menganalisis

pengaruh komitmen organisasi, motivasi kerja, gaya kepemimpinan

dan locus of control terhadap kepuasan kerja auditor. 2) Peneliti

Yaitu guna untuk memberikan pemahaman tambahan, memperluas

wawasan dan menambah refrensi mengenai penganggaran agar

diperoleh hasil yang bermanfaat bagi peneliti dimasa yang akan datang

dan juga ingin menganalisis pengaruh komitmen organisasi, motivasi

kerja, gaya kepemimpinan dan locus of control terhadap epuasan kerja. 3) Masyarakat

Sebagai sarana informasi tentang partisipasi penganggaran terhadap

senjangan anggaran di sebuah perusahaan serta dapat menambah

wawasan pada bidang akuntansi.

4) Ilmu Akuntansi Audit

Menambah literatur dan acuan penelitian pada bidang akuntansi audit,

11 mengenai pengaruh komitmen organisasi, motivasi kerja, gaya

manajemen dan locus of control terhadap kepuasan kerja auditor. 2. Kontribusi Praktis

1) Kantor Akuntan Publik

Hasil penelitian ini diharapkan dapat memberikan masukan kepada

pihak kantor akuntan publik, baik auditor junior tentang pentingnya

suatu komitmen, perilaku agar terciptanya kepuasan atas kerjanya dan

auditor senior tentang komitmen organisasi, motivasi kerja, gaya

12 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Komitmen Organisasi

Komitmen anggota organisasi menjadi hal penting bagi sebuah

organisasi dalam menciptakan kelangsungan hidup sebuah organisasi

apapun bentuk organisasinya. Komitmen menunjukkan hasrat karyawan

sebuah perusahaan untuk tetap tinggal dan bekerja serta mengabdikan diri

bagi perusahaan (Amilin dan Dewi, 2008:15), sedangkan menurut Robbins

(2001:140) menyatakan bahwa komitmen organisasi adalah suatu keadaan

dimana seorang karyawan memihak pada suatu organisasi tertentu dan

tujuan-tujuannya, serta berniat memelihara keanggotaan dalam organisasi

itu.

Komitmen merupakan sebuah sikap dan perilaku yang saling

mendorong (reinforce) antara yang satu dengan yang lain. Karyawan yang komit terhadap organisasi akan menunjukkan sikap dan perilaku yang

positif dalam lembaganya, karyawan akan memiliki jiwa untuk tetap

membela organisasinya, berusaha meningkatkan prestasi, dan memiliki

keyakinan yang pasti untuk membantu mewujudkan tujuan organisasi.

Wibowo (2009:33) komitmen auditor terhadap organisasinya adalah

kesetiaan auditor terhadap organisasinya, di samping juga akan

13 mengambil berbagai keputusan. Oleh karenanya komitmen akan

menimbulkan rasa ikut memiliki (sense of belonging) bagi auditor terhadap organisasi.

Komitmen organisasi merupakan sikap kerja seseorang yang

merupakan hasil dari identifikasi diri dengan tujuan dan nilai-nilai

organisasi yang mempengaruhi keputusan pekerja untuk tetap

mempertahankan keangotaannya dalam organisasi (Misbah, 2010:28-29).

Mathis dan Jackson (2000) dalam Sopiah (2008:155) memberikan

definisi, “Organizational Commitment is the degree to which employees believe in anf accept organizational goals and desire to remain with the

organization”. Artinya komitmen organisasional adalah derajat yang mana

karyawan percaya dan menerima tujuan-tujuan organisasi dan akan tetap

tinggal atau akan meninggalkan organisasi. Komitmen organisasi

merupakan suatu keadaan dimana karyawan memihak dan peduli kepada

organisasi tertentu dan tujuan-tujuannya, serta berniat memelihara

keanggotaannya dalam organisasi itu. Bentuk keterpihakan dan kepedulian

karyawan tersebut dapat dilakukan dengan berbagai cara, seperti terlibat

dalam kegiatan organisasi, berkurangnya membuang-buang waktu dalam

bekerja dan meninggalkan lingkungan kerja (Baihaqi, 2010:40).

Sopiah (2008:157) mendefinisikan komitmen organisasional

adalah suatu ikatan psikologis karyawan pada organisasi yang ditandai

dengan adanya kepercayaan dan penerimaan yang kuat atas tujuan dan

14 kepentingan organisasi dan keinginan yang kuat untuk mempertahankan

kedudukan sebagai anggota organisasi. Sedangkan menurut Yanti (2011)

berpendapat bahwa komitmen organisasi merupakan tingkat intensitas

seseorang untuk mengidentifikasikan dirinya serta tingkat keterlibatannya

dalam organisasi terhadap nilai dan sasaran yang ingin dicapai organisasi

untuk mengusahakan tercapainya kepentingan organisasi dan untuk

mempertahankan kedudukannya sebagai anggota organisasi.

Berdasarkan beberapa definisi diatas, maka dapat disimpulkan

bahwa komitmen organisasi merupakan suatu sikap seseorang dalam

bekerja yang dapat digunakan untuk mempertahankan keanggotaannya

dalam organisasi dimana sikap yang diambil merupakan suatu asas

kepercayaan dan menerima akan tujuan-tujuan ataupun nilai-nilai yang

dimiliki oleh organisasi sehingga muncul keinginan untuk tercapainya

tujuan-tujuan organisasi.

Komitmen karyawan pada organisasi tidak terjadi begitu saja,

tetapi melalui proses yang cukup panjang dan bertahap. Komitmen

karyawan pada organisasi juga ditentukan oleh sejumlah faktor. Menurut

Sopiah (2008:164) faktor-faktor yang dapat mempengaruhi komitmen

organisasional adalah: (a) faktor personal, (b) faktor organisasional, (c)

faktor yang bukan dari dalam organisasi.

Menurut Sopiah (2008:157) komitmen organisasi dapat dibedakan

15 Mowday, Porter dan Stress (1979) dan Jenis komitmen menurut Allen dan

Meyer (1990).

a. Jenis komitmen organisasi menurut Mowday, Porter dan Stress (1979)

sebagai pendekatan sikap terhadap organisasi. Komitmen ini memiliki

2 (dua) komponen yaitu: sikap dan kehendak untuk bertingkah laku.

Sikap mencakup:

1) Identifikasi dengan organisasi yaitu penerimaan tujuan, organisasi,

dimana penerimaan ini merupakan dasar dari komitmen organisasi.

2) Keterlibatan sesuai peran dan tanggung jawab di organisasi

tersebut

3) Kehangatan, afeksi, dan loyalitas terhadap organisasi merupakan

evaluasi terhadap komitmen, serta adanya ikatan emosional dan

keterikatan antara organisasi dan pegawai.

Sedangkan yang termasuk kehendak untuk bertingkah laku adalah:

1) Ketersediaan untuk menampilkan usaha. Hal ini tampak melalui

ketersediaan bekerja melebihi apa yang diharapkan organisasi

maju.

2) Keinginan tetap berada dalam organisasi. Pada pegawai yang

memiliki komitmen yang tinggi, hanya sedikit alasan untuk keluar

dari organisasi dan berkeinginan untuk bergabung dengan

16 b. Jenis komitmen menurut Allen dan Meyer (1990).

Allen dan Meyer membedakan komitmen organisasi atas tiga

komponen yaitu: komponen affective, komponen normative, dan komponen continuance.

1) Komponen affective berkaitan dengan emosional, identifikasi, dan keterlibatan pegawai di dalam organisasi. Komitmen ini muncul

karena adanya keinginan. Komitmen dipandang sebagai suatu

sikap, yaitu suatu usaha individu untuk mengidentifikasikan

dirinya pada organisasi beserta tujuannya. Karyawan ingin menjadi

bagian dari organisasi karena adanya ikatan emosional. Jadi karena

dia memang menginginkannya (want to).

2) Komponen normative merupakan perasaan-perasaan pegawai tentang kewajiban yang harus ia berikan kepada organisasi.

Timbul dari nilai-nilai diri karyawan. Karyawan bertahan menjadi

anggota organisasi merupakan hal yang memang seharusnya

dilakukan. Jadi karena dia merasa berkewajiban (ought to).

3) Komponen continuance berarti komponen berdasarkan persepsi pegawai tentang keinginan yang akan dihadapinya jika ia

meninggalkan organisasi. Muncul karena kebutuhan akan gaji dan

keuntungan-keuntungan lain dan memandang bahwa komitmen

sebagai suatu perilaku, yaitu terjadi karena adanya suatu

ketergantungan terhadap aktivitas-aktivitas yang telah dilakukan

17 ditinggalkan karena akan merugikan. Jadi dia memang

membutuhkannya (need to). 2. Motivasi Kerja

Menurut Umam (2010:159) motif sering diartikan dengan istilah

dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan

jasmani untuk berbuat. Dengan demikian, motif merupakan suatu driving force yang menggerakkan manusia untuk bertingkah laku, dan di dalam perbuatannya itu terdapat tujuan tertentu. Jadi motivasi kerja adalah

sesuatu yang menimbulkan semangat atau dorongan kerja. itulah

sebabnya, motivasi kerja dalam psikologi karya biasa disebut pendorong

semangat kerja. Kuat dan lemahnya motivasi kerja seseorang ikut

menentukan besar kecilnya prestasi orang tersebut.

Motivasi merupakan dorongan-dorongan individu untuk bertindak

yang menyebabkan orang tersebut berperilaku dengan cara tertentu yang

mengarah pada tujuan. Prinsip dasar motivasi adalah tingkat kemampuan

(ability) dan motivasi individu. Menurut prinsip tersebut, tidak ada tugas yang dapat dilaksanakan dengan baik tanpa didukung oleh kemampuan

untuk melaksanakannya. Kemampuan merupakan bakat individu untuk

melaksanakan tugas yang berhubungan dengan tujuan. Namun,

kemampuan tidaklah mencukupi untuk menjamin tercapainya performance (kinerja) terbaik. Individu harus memiliki keinginan (motivasi) untuk

18 Misbah (2010:38) berpendapat bahwa motivasi adalah suatu

dorongan atau kesediaan seseorang untuk melaksanakan tugasnya sesuai

dengan harapan tersebut diharapkan karyawan memberikan semua

kemampuan bagi perusahaan, sedangkan Robbins (2008:222)

mendefinisikan motivasi (motivation) sebagai proses yang menjelaskan intensitas, arah, dan ketentuan seseorang individu untuk mencapai

tujuannya. Dengan adanya motivasi dalam bekerja, maka para auditor

diharapkan lebih memiliki intensitas, arah dan ketekunan sehingga tujuan

organisasi pun lebih mudah tercapai.

Motivasi adalah kesediaan seseorang untuk mengeluarkan upaya

yang tinggi untuk tujuan organisasi dengan melakukan kegiatan-kegiatan

tertentu dan upaya tersebut juga dapat memenuhi kebutuhannya (Putri,

2010:22). Motivasi merupakan kekuatan yang mendorong seseorang

karyawan yang menimbulkan dan mengarahkan perilaku. Motivasi

merupakan suatu konsep yang bersifat penjelasan bahwa kita sering

menggunakan untuk memahami perilaku yang kita amati. Denngan kata

lain, motivasi merupakan dugaan (Gibson, Ivancevich dan Donnelly,

1996: 185).

Dalam berbagai literatur dibidang manajemen dan psikologi cukup

banyak definisi motivasi yang ditawarkan oleh pakar. Akan tetapi dalam

bahasan ini definisi motivasi diawali dengan rinjauan terhadap beberapa

karakteristik pokok motivasi. Pada dasarnya ada tiga karakteristik pokok

19 Maksud dari masing-masing karakteristik ini dapat diringkas sebagai

berikut:

a. Usaha

Karakteristik pertama dari motivasi, yakni usaha, menunjuk kepada

kekuatan perilaku kerja seseorang atau jumlah yang ditunjukkan oleh

seseorang dalam pekerjaannya. Tegasnya, hal ini melibatkan berbagai

macam kegiatan atau upaya baik yang nyata maupun yang kasat mata.

b. Kemauan keras

Karakteristik pokok motivasi yang kedua menunjuk kepada kemauan

keras yang ditunjukkan oleh seseorang ketika menerapkan usahanya

kepada tugas-tugas pekerjaannya. Dengan kemauan yang keras, maka

segala usaha akan dilakukan. Kegagalan tidak akan membuatnya patah

arang untuk terus berusaha sampai tercapainya tujuan.

c. Arah atau tujuan

Karakteristik motivasi yang ketiga berkaitan dengan arah yang dituju

oleh usaha dan kemauan keras yang dimiliki oleh seseorang.

Dengan melihat ketiga karakteristik pokok motivasi di atas maka

motivasi dapat didefinisikan sebagai keadaan dimana usaha dan kemauan

keras seseorang diarahkan kepada pencapaian hasil-hasil atau tujuan

tertentu. Hasil-hasil yang dimaksud bisa berupa produktivitas, kehadiran

atau perilaku kerja kreatif lainnya (Sopiah, 2008:169-170).

Dari definisi diatas dapat disimpulkan bahwa motivasi merupakan

20 sesuai dengan kemampuannya agar dapat menghasilkan tujuan-tujuan

yang ingin dicapainya. Sehingga dengan dorongan atau kesediaan tersebut

seseorang mempunyai kemampuan untuk melakukan tugas-tugasnya agar

tercapainya suatu tujuan.

Menurut Mc Gregor (Kismono, 2004:191) motivasi mempunyai

dua macam bentuk, yaitu: motivasi positif dan motivasi negatif.

a. Motivasi positif

Motivasi positif merupakan proses untuk mempengaruhi orang lain

dengan cara memberikan penambahan tingkat kepuasan tertentu,

misalnya dengan memberikan promosi, insentif atau tambahan

penghasilan, menciptakan kondisi tempat kerja yang baik agar mereka

merasa aman, tentram dan betah bekerja, dan sebaginya. Untuk

mengetahui seberapa besar tingkat kepuasan bawahan, maka pimpinan

dapat mengadakan pendekatan pribadi secara mendalam. Langkah ini

perlu dilakukan mengingat adanya tingkat kepuasan yang

berbeda-beda dari masing-masing bawahan.

b. Motivasi negatif

Motivasi negatif merupakan proses untuk mempengaruhi orang lain

dengan cara menakut-nakuti bawahan dengan memberikan gambaran

seolah-olah mereka akan kehilangan jabatan, diturunkan pangkatnya,

21 3. Gaya Kepemimpinan

Kepemimpinan adalah kekuasaan untuk mempengaruhi seseorang

untuk mengerjakan sesuatu. Untuk itu, kepemimpinan membutuhkan

penggunaan kemampuan secara aktif untuk mempengaruhi pihak lain

dalam mewujudkan organisasi yang telah ditetapkan. Dalam arti yang

lebih luas, kepemimpinan atau leadership adalah kegiatan untuk mempengaruhi perilaku orang lain, atau seni mempengaruhi perilaku

manusia, baik perseorangan maupun kelompok. Kepemimpinan dapat

berlangsung tanpa harus terikat oleh aturan-aturan yang ada.

Kepemimpinan adalah suatu proses dalam mengerahkan segenap

kecakapan seseorang untuk mempengaruhi, membimbing, menggerakkan

serta mengarahkan orang lain dengan cara memanfaatkan daya, dana,

sarana, dan tenaga yang tersedia untuk mencapai tujuan tertentu (Umam,

2010:270).

Gaya kepemimpinan merupakan suatu cara pemimpin untuk

mempengaruhi bawahannya, yang dinyatakan dalam bentuk pola tingkah

laku atau kepribadian dan cara kemempuan berkomunikasi (Rachmi,

2005:37). Menurut Ginanjar (2009) menjelaskan bahwa gaya

kepemimpinan merupakan cara pimpinan sebagai para perilaku yang

konsisten untuk mempengaruhi orang lain/bawahannya menurut yang

dipersepaikan pemimpin sedemikian rupa sehingga orang tersebut mau

melakukan kehendak pemimpin untuk mencapai tujuan organisasi

22 Berdasarkan penelitian diatas, maka dapat disimpulkan bahwa gaya

kepemimpinan merupakan suatu cara seorang pemimpin didalam

organisasi untuk mempengaruhi karwayan/bawahannya agar dapat

melakukan kegiatan yang dapat tercapainya tujuan. Seorang pemimpin

harus memperhatikan bawahannya agar bawahannya merasa nyaman

ketika bekerja.

Menurut James Mac Gregor Burns (1979:141) dalam Umam

(2010:278) dalam matriknya, ia menggambarkan lima gaya

kepemimpinan, yaitu: gaya autokratis, gaya birokratis, gaya diplomatis,

gaya partisipatif, dan gaya free rein leader. a. Gaya kepemimpinan autokratis

Gaya kepemimpinan ini memiliki dua model. Pertama, model garis

keras dan kedua, model paternalistik. Kepemimpinan autokratis yang

berhaluan keras menuntut kepatuhan. Kalau tidak, ada sanksi tertentu

yang diterapkan. Adapun gaya kepemimpinan paternalistik juga

menuntut dan mengharapkan kepatuhan dari para anggotanya, namun

kepatuhan ini atas dasar hubungan, yang sering bersifat pribadi dan

diwarnai oleh father know best, ketergantungan pribadi bawahan dan berdasarkan pada rewards dan rasa aman.

b. Gaya kepemimpinan birokratik

Gaya kepemimpinan birokratik adalah gaya kepemimpinan yang

dijalankan dengan menginformasikan kepada para anggota atau

23 tetapi, dasar-dasar dari perintah gaya kepemimpinan ini hampir

sepenuhnya menyangkut kebijakan-kebijakan, prosedur-prosedur, dan

peraturan-peraturan yang terkandung dalam organisasi.

c. Gaya kepemimpinan diplomatis

Pada gaya ini dapat dikatakan bahwa seorang pemimpin yang diplomat

adalah juga seorang seniman, yang melalui seninya, berusaha

melakukan persuasi secara pribadi. Jadi, sekalipun ia memiliki

wewenang atau kekuasaan yang jelas, ia kurang suka mempergunakan

kekuasaannya itu. Ia lebih cenderung memilih cara menjual sesuatu

(motivasi) kepada bawahannya dan mereka menjalankan tugas

pekerjaannya dengan baik.

d. Gaya kepemimpinan partisipatif

Pemimpin dengan gaya partisipatif adalah pemimpin yang selalu

mengajak secara terbuka kepada anggota atau bawahannya untuk

berpartisipasi atau mengambil bagian secara aktif, baik secara luas atau

dalam batas-batas tertentu dalam pengambilan keputusan,

pengumuman kebijakan, dan metode-metode operasionalnya.

e. Gaya kepemimpinan free rein leader

Dalam gaya kepemimpinan ini, pemimpin seakan-akan menunggang

kuda yang melepaskan kedua kendali kudanya. Walaupun demikian,

pemimpin dalam gaya ini bukanlah seorang pemimpin yang

benar-benar memberikan kebebasan kepada anggota atau bawahannya untuk

24 tersebut adalah menetapkan tujuan yang harus dicapai oleh anggota

atau bawahannya untuk bebas bekerja dan bertindak tanpa pengarahan

atau kontrol lebih lanjut, kecuali apabila mereka memintanya.

4. Locus of Control

Locus of control merupakan tingkat dimana individu meyakini bahwa mereka adalah penentu nasib mereka sendiri (Robbins, 2006:132).

Menurut Setiawan dan Ghozali (2006:66), locus of control atau pusat kendali menunjukkan pada sejauhmana individu meyakini bahwa dia dapat

mengendalikan faktor-faktor yang mempengaruhi dirinya.

Locus of control dibedakan menjadi dua tipe, yaitu locus of control internal dan locus of control eksternal (Robbins, 2006:132).

a. Locusof control internal, yaitu suatu kondisi dimana individu-individu meyakini bahwa mereka dapat mengendalikan apa yang terjadi pada

diri mereka.

b. Locus of control eksternal, yaitu suatu kondisi dimana individu-individu meyakini bahwa apa yang terjadi pada diri mereka

dikendalikan oleh kekuatan luar, seperti nasib baik dan kesempatan.

Auditor dalam situasi penugasan audit yang kompleks akan

dipengaruhi oleh karakteristik locus of controlnya. Internal dengan locus of control akan lebih mungkin mampu menghadapi masalah yang akan dihadapi dalam penugasan audit tersebut dibanding dengan individu

25 terburu-buru dalam mengambil suatu tindakan. Maka, auditor internal

locus of control kecil kemungkinannya untuk mengambil jugdment yang tidak benar. Dalam hal ini besar kemungkinan auditor akan mengambil

keputusannya yang lebih independen (Retnowati, 2009:20). Locus of control adalah cara pandang seseorang terhadap suatu peristiwa apakah dia dapat atau tidak mengendalikan peristiwa yang terjadi padanya (Rotter,

1996) dalam Engko dan Gundono (2007:6).

Menurut Aji (2010:27) dengan menggunakan locus of control, perilaku kerja dapat dilihat melalui penilaian karyawan terhadap hasil

mereka saat dikontrol secara internal ataupun secara eksternal. Karyawan

yang merasakan kontrol internal merasa bahwa secara personal mereka

dapat mempengaruhi hasil melalui kemampuan, keahlian, ataupun atas

usaha mereka sendiri. Karyawan yang menilai kontrol eksternal merasa

bahwa hasil yang mereka capai itu diluar kontrol mereka sendiri, mereka

merasa bahwa kekuatan-kekuatan eksternal seperti keberuntungan atau

tingkat kesulitan terhadap tugas yang dijalankan, itu lebih menunjukkan

hasil kerja mereka.

Berdasarkan definisi diatas, maka dapat disimpulkan bahwa locus of control merupakan keyakinan individu dalam mengendalikan dirinya atas faktor-faktor yang akan mempengaruhinya baik dari internal kontrol

26 5. Kepuasan Kerja

a. Pengertian

Kepuasan kerja merupakan sikap (positif) tenaga kerja terhadap

pekerjaannya, yang timbul berdasarkan penilaian terhadap situasi

kerja. penilaian tersebut dapat dilakukan terhadap salah satu

pekerjaannya. Penilaian dilakukan sebagai rasa menghargai dalam

mencapai salah satu nilai-nilai penting dalam pekerjaan. Karyawan

yang puas lebih menyukai situasi kerjanya daripada karyawan yang

tidak puas, yang tidak menyukai situasi kerjanya. Dengan demikian,

terdapat dua unsur penting dalam kepuasan kerja, yaitu nilai pekerjaan

dan kebutuhan-kebutuhan dasar. Nilai-nilai pekerjaan merupakan

tujuan yang ingin dicapai dalam melakukan tugas pekerjaan. Tentu

saja, nilai yang ingin dicapai adalah nilai-nilai yang dianggap penting

oleh individu. Untuk itu, nilai-nilai pekerjaan harus sesuai atau

membantu pemenuhan kebutuhan-kebutuhan dasar. Adapun kepuasan

kerja merupakan hasil dari tenaga kerja yang berkaitan dengan

motivasi kerja. Kepuasan kerja adalah jumlah dari kepuasan kerja (dari

setiap aspek pekerjaan) dikalikan derajat pentingnya aspek pekerjaan

bagi individu (Umam, 2010:192)

Kepuasan kerja merupakan bentuk respon/sikap seseorang terhadap

lingkungan pekerjaan, hasil pekerjaan dan imbalan yang diterima

sesuai atau melebihi apa yang diharapkan. Kepuasan kerja adalah

27 pekerjaan mereka. Apabila seseorang bergabung dalam suatu

organisasi sebagai seorang pekerja, ia membawa serta perangkat

keinginan, kebutuhan, hasrat dan pengalaman masa lalu yang menyatu

membentuk harapan kerja. Kepuasan kerja menunjukkan kesesuaian

antara harapan seseorang yang timbul dan imbalan yang disediakan

pekerjaan (Umar, 2008:37-38) dalam Kurniawati (2009:13).

Kepuasan kerja merupakan perasaan senang atau tidaknya

seseorang yang relatif terhadap pekerjaannya yang berada di pemikiran

objektif dan keinginan perilaku. Kepuasan kerja adalah adanya

kesesuaian antara harapan yang timbul dan imbalan yang disediakan

pekerjaan, jadi kepuasan kerja juga berkaitan erat dengan teori

keadilan, perjanjian psikologis dan motivasi (Amilin dan Dewi,

2008:16).

Sopiah (2008:170-171) menyimpulkan bahwa kepuasan kerja

merupakan suatu tanggapan emosional seseorang terhadap situasi dan

kondisi kerja. Dimana, tanggapan emosional bisa berupa perasaan puas

(positif) atau tidak puas (negatif). Bila secara emosional puas berarti

kepuasan kerja tercapai dan sebaliknya bila tidak maka karyawan tidak

puas. Kepuasan kerja dirasakan karyawan setelah karyawan tersebut

membandingkan antara apa yang dia harapkan akan dia peroleh dari

hasil kerjanya dengan apa yang sebenarnya dia peroleh dari hasil

28 Putri (2010:18) kepuasan kerja adalah perasaan seseorang atau

sikap seseorag tentang pekerjaannya menyenangkan atau tidak dengan

membedakan antara banyaknya ganjaran yang diterima pekerja dan

banyaknya yang diyakini yang seharusnya diterima. Menurut Ujianto

dan Alwi (2005:98) kepuasan kerja menyangkut sikap karyawan

terhadap pekerjaan dan kondisi-kondisi yang terkait seperti kondisi

kerja, hubungan dengan atasan dan rekan kerja, dan harapan-harapan

pekerja terhadap pekerjaannya saat ini dan dimasa depan.

Berdasarkan beberapa definisi di atas, maka dapat disimpulkan

bahwa kepuasan kerja merupakan suatu sikap umum seseorang yang

yang timbul dari suatu perasaan yang dirasakan pada saat tercapainya

suatu tujuan baik individu maupun organisasi akan hasil kerjanya,

sehingga keberhasilan akan hasil kerjanya dapat memberikan kepuasan

baik untuk individu maupun organisasi.

b. Mengukur kepuasan kerja

Menurut Umam (2010:192-194) pengukuran kepuasan kerja dapat

dilakukan dengan berbagai cara, baik dari segi analisis statistik

maupun pengumpulan data. Dalam semua kasus, kepuasan kerja

diukur dengan kuesioner laporan diri yang diisi oleh karyawan.

Pengukuran kepuasan kerja dapat dilakukan melalui beberapa

pendekatan, yaitu kepuasan kerja dilihat sebagai konsep global,

kepuasan kerja dilihat sebagai konsep permukaan, dan kepuasan karja

29 1) Pengukuran kepuasan kerja dilihat sebagai konsep global

Konsep ini merupakan konsep satu dimensi, semacam ringkasan

psikologi dari semua aspek pekerjaan yang disukai atau tidak

disukai dari suatu jabatan. Pengukuran ini dilakukan dengan

menggunakan kuesioner satu pertanyaan (soal). Cara ini memiliki

sejumlah kelebihan, diantaranya tidak ada biaya pengembangan

dan dapat dimengerti oleh responden. Selain itu, cara ini cepat,

mudah diadministrasikan, dan diberi nilai. Satu pertanyaan

menyediakan ruang yang cukup banyak bagi penafsiran pribadi

dari pertanyaan yang diajukan. Responden akan menjawab

berdasarkan gaji, sifat pekerjaan, iklim social organisasi, dan

sebagainya.

2) Pengukuran kepuasan kerja dilihat sebagai konsep permukaan

Konsep ini menggunakan konsep facet (permukaan) atau komponen yang menganggap bahwa kepuasan karyawan dengan

berbagai aspek situasi kerja yang berbeda itu bervariasi secara

bebas dan harus diukur secara terpisah. Diantara konsep facet yang dapat diperiksa adalah beban kerja, keamanan kerja, kompetensi,

kondisi kerja, status, dan prestasi kerja, kecocokan rekan kerja,

kebijaksanaan penilaian perusahaan, praktik manajemen, hubungan

atasan bawahan, otonomi dan tanggung jawab jabatan, kesempatan

untuk menggunakan pengetahuan dan keterampilan, serta

30 3) Pengukuran kepuasan kerja dilihat sebagai kebutuhan yang

terpenuhkan

Konsep ini merupakan suatu pendekatan terhadap pengukuran

kerja yang tidak menggunakan asumsi bahwa semua orang

memiliki perasaan yang sama mengenai aspek tertentu daru situasi

kerja.

c. Faktor penentu kepuasan kerja

Menurut Umam (2010:194-197) banyak faktor yang telah diteliti

sebagai faktor-faktor yang menentukan kepuasan kerja, diantaranya

adalah gaji, kondisi kerja, dan hubungan kerja (rekan dan atasan).

1) Gaji/imbalan yang dirasakan adil

Uang atau imbalan akan memiliki dampak terhadap motivasi kerja

jika besarnya imbalan disesuaikan dengan tingginya prestasi kerja.

untuk mendapatkan penghasilan yang tinggi, karyawan akan

memberikan effort, meningkatkan motivasi kerjanya agar berhasil memperoleh penghasilan sesuai dengan apa yang diperlukan.

2) Kondisi kerja yang menunjang

Ruang kerja yang sempit, panas, yang cahaya lampunya

menyilaukan mata, akan menimbulkan keengganan untuk bekerja.

Orang akan mencari alasan untuk sering-sering keluar ruang

kerjanya. Dalam hal ini perusahaan harus menyediakan ruang kerja

yang terang, sejuk dengan peralatan kerja yang nyaman digunakan,

miring-31 tegaknya posisi duduk. Dalam kondisi seperti ini,

kebutuhan-kebutuhan fisik yang terpenuhi akan memuaskan tenaga kerja.

3) Hubungan kerja (rekan kerja dan atasan)

Setiap pekerjaan dalam organisasi memiliki kaitan dengan

pekerjaan lain. Terjadi diferensiasi pekerjaan mendaftar dan tegak.

Dalam perkembangannya, corak interaksi antar pekerjaan tumbuh

berbeda-beda. Dengan demikian, hubungan kerja dapat dibedakan

menjadi tiga, yaitu: hubungan kerja dengan rekan kerja, hubungan

kerja dengan atasan dan hubungan dengan bawahan.

a) Hubungan kerja dengan rekan kerja

Hubungan yang terjadi antara karyawan adalah hubungan

ketergantungan sepihak yang bercorak fungsional. Kepuasan

kerja yang ada pada para karyawan timbul karena mereka

dalam jumlah tertentu, berada dalam satu ruangan kerja,

sehingga mereka dapat saling berbicara (kebutuhan sosial

terpenuhi). Corak kepuasan kerja disini bersifat kepuasan kerja

yang tidak disebabkan peningkatan dari motivasi kerja. Dalam

kelompok kerja yang para karyawan harus bekerja dalam satu

tim, kepuasan kerja mereka dapat timbul karena

kebutuhan-kebutuhan tingkat tinggi meraka (kebutuhan-kebutuhan harga diri,

kebutuhan aktualisasi diri) dapat dipenuhi, dan memiliki

32 b) Hubungan kerja dengan atasan

Kepemimpinan yang konsisten berkaitan dengan kepuasan

kerja adalah tenggang rasa. Hubungan fungsional

mencerminkan sejauh mana atasan membantu karyawan untuk

memuaskan nilai-nilai pekerjaan yang penting bagi mereka.

Hubungan keseluruhan didasarkan pada ketertarikan

antarpribadi yang mencerminkan sikap dasar dan nilai-nilai

yang serupa. Tingkat kepuasan kerja yang paling besar dengan

atasan adalah jika hubungan keduanya adalah positif.

c) Hubungan dengan bawahan

Atasan yang memiliki ciri pemimpin yang transformasional

dapat mendorong karyawan untuk meningkatkan motivasinya

dan sekaligus merasa puas dengan pekerjaannya.

Menurut Sopiah (2008:172) terdapat aspek-aspek kerja yang

berpengaruh terhadap kepuasan kerja adalah: (a) promosi, (b) gaji,

(c) pekerjaan itu sendiri, (d) supervise, (e) teman kerja, (f)

keamanan kerja, (g) kondisi kerja, (h) administrasi/kebijakan

perusahaan, (i) komunikasi, (j) tanggung jawab, (k) pengakuan, (l)

prestasi kerja, dan (m) kesempatan untuk berkembang.

Sedangkan menurut Feldman dan Arnold dalam Setiawan dan

Ghozali (2006:159-160) menyimpulkan bahwa terdapat enam

33 yaitu gaji dan komponennya, kondisi pekerjaan, kelompok kerja,

supervisi, pekerjaan itu sendiri, dan kesempatan promosi.

1) Gaji (pay)

Gaji merupakan uang atau sederajat dengan uang yang

diberikan organisasi terhadap pegawainya. Gaji memainkan

dua peranan penting dalam menentukan kepuasan kerja.

Pertama, uang merupakan instrument penting dalam memenuhi

beberapa kebutuhan penting individual, seperti makanan dan

tempat tinggal. Kedua, uang berfungsi sebagai simbol

pencapaian dan pengakuan.

2) Kondisi Pekerjaan (working condition)

Terdapat tiga alasan bahwa kondisi pekerjaan merupakan

sumber yang positif bagi kepuasan kerja. Pertama, pegawai

menyukai kondisi pekeraan yang menyenangkan karena

mendorong timbulnya kenyamanan dalam fisik. Kedua, kondisi

yang menyenangkan mendorong memudahkan pelaksanaan

pekerjaan secara efisien. Ketiga, kondisi pekerjaan dapat

memudahkan aktivitas diluar pekerjaan seperti hobi.

3) Supervisi

Supervisor yang memiliki hubungan yang baik dengan

bawahan serta mau memahami kepentingan bawahan,

34 partisipasi bawahan dalam pengambilan keputusan

memberikan dampak positif terhadap kepuasan pegawai.

4) Kelompok Kerja (work group)

Kelompok kerja juga merupakan sumber kepuasan individual.

Hal tersebut berasal dari adanya kesempatan untuk melakukan

interaksi satu sama lain. Kelompok kerja juga merupakan

sumber kepuasan yang lebih tinggi jika pegawai memiliki

kesamaan nilai dan sikap.

5) Pekerjaan itu sendiri (the work itself)

Pekerjaan itu sendiri berhubungan dengan faktor-faktor

instrinsik. The work itself berkaitan dengan sejauhmana pekerjaan memberikan individu tugas-tugas yang menarik,

kesempatan untuk belajar dalam kesempatan untuk menerima

tanggung jawab. Ada tiga hal terpenting dalam the work itself. a) Control over work method and work pace

Faktor ini berkaitan dengan adanya kewenangan pegawai

untuk memutuskan bagaimana pekerjaan harus dilakukan.

Konsekuensinya, perencanaan (planning), pekerjaan terpisah dari pelaksanaannya (doing of it).

b) Use of skills and abilities

Penggunaan keterampilan dan kemampuan yang bernilai

memberikan rasa bangga, rasa memiliki kompetensi, dan

35 c) Variety

Spesialisasi tugas yaitu membagi-bagi pekerjaan ke dalam

operasi yang sangat mendasar, mendorong tiap orang untuk

bertanggung jawab (dan menjadi ahli) dalam bidang operasi

yang lebih sedikit. Namun, spesialisasi dan pengulangan

(repetitiveness) merupakan unsur pembentuk ketidakpuasan pegawai. Operasi yang repetitive mendorong kesalahan

secara psikologis.

6) Promosi (promotion)

Promosi mengacu pada sejauhmana pergerakan atau

kesempatan maju diantara jenang organisasi. Keinginan untuk

promosi mencakup keinginan untuk pendapatan yang lebih

tinggi, status sosial, pertumbuhan secara psikologis, dan

keinginan untuk rasa keadilan.

B. Keterkaitan Antara Variabel

1. Komitmen Organisasional Terhadap Kepuasan Kerja Auditor

Menurut penelitian Amilin dan Dewi (2008) menyatakan bahwa

komitmen organisasi berhubungan positif terhadap kepuasan kerja auditor.

Dimana, semakin tinggi komitmen seorang pegawai terhadap

oraganisasinya maka semakin tinggi pula kepuasan kerja yang dialaminya.

Karena semakin sering seseorang terlibat dan loyal dalam suatu organisasi