ANALISIS HUBUNGAN VALUE BASED MANAGEMENT DENGAN CORPORATE SOCIAL RESPONSIBILITY DALAM IKLIM BISNIS INDONESIA

(STUDI KASUS PERUSAHAAN SWA100 2006)

PENDAHULUAN

Kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara

berkelanjutan (Narver, 1971; McWilliams dan Siegel, 2000). Keberlanjutan perusahaan

(corporate sustainability) hanya akan terjamin apabila perusahaan memperhatikan dimensi

sosial dan lingkungan hidup. Sudah menjadi fakta bagaimana resistensi masyarakat sekitar

muncul ke permukaan terhadap perusahaan yang dianggap tidak memperhatikan lingkungan

hidup. Contoh di Indonesia adalah kasus Inti Indorayon Utama, Sumatera Utara.

Kesadaran tentang pentingnya mempraktikkan CSR ini menjadi tren global seiring

dengan semakin maraknya kepedulian masyarakat global terhadap produk-produk yang ramah

lingkungan dan diproduksi dengan memperhatikan kaidah-kaidah sosial dan prinsip-prinsip hak

asasi manusia (HAM). Sebagai contoh, boikot terhadap produk sepatu Nike oleh warga di

negara Eropa dan Amerika Serikat terjadi ketika pabrik pembuat sepatu Nike di Asia dan Afrika

diberitakan mempekerjakan anak di bawah umur dengan upah sangat rendah. Tren global

lainnya dalam pelaksanaan CSR di bidang pasar modal adalah penerapan indeks yang

memasukkan kategori saham-saham perusahaan yang telah mempraktikkan CSR.

Indonesia tidak ketinggalan untuk menekankan penerapan CSR bagi perusahaan. Pada

tanggal 20 Juli 2007, disahkan UU penerapan CSR yang dilaksanakan melalui peraturan

pemerintah (PP). Ketentuan itu sudah ditetapkan dalam UU Perseroan Terbatas (PT), UU

Investasi dan UU Minerba (Mineral dan Batubara). Peraturan baru ini ditanggapi dengan

berbagai respon oleh dunia usaha Indonesia Suara kontra beralasan jika perusahaan dituntut

melakukan aktivitas CSR, maka hal tersebut akan menambah biaya operasional, sementara jika

perusahaan melakukan CSR sebagai kewajiban tanpa harus dibuatkan peraturan, seperti halnya

di luar negeri. Hal ini memperlihatkan bahwa komunitas bisnis Indonesia masih belum yakin

bahwa aktivitas CSR akan memberikan dampak positif bagi tujuan utama mereka, yaitu

penciptaan kesejahteraan pemegang saham.

Pro dan kontra mengenai penerapan CSR semacam itu memang telah ada sejak dahulu.

Perihal yang masih terus menjadi pertanyaan adalah: apakah penciptaan nilai bagi pemegang

saham utama konsisten dengan pencapaian tujuan dari stakeholder lainnya, seperti: pemegang

saham minoritas, prospective investor, konsumen, pemasok, kreditor, dan komunitas lainnya

(Venanzi dan Fidanza, 2006). Menurut Friedman (1980), pandangan bahwa perusahaan harus

melakukan tanggung jawab sosial merupakan kesalahan konsep fundamental dari sifat dan

karakter ekonomi bebas. Dalam ekonomi bebas, hanya ada satu tanggung jawab sosial

perusahaan sebagai pelaku bisnis, yaitu: menggunakan sumber daya dan melakukan

aktivitas-aktivitas yang dirancang untuk meningkatkan keuntungan perusahaan selama mungkin. Dalam

teori ekonomi modern, hal tersebut dikenal sebagai konsep Value-based Management (VBM)

yaitu suatu penciptaan nilai dalam jangka panjang bagi perusahaan.

Dalam konsep VBM, untuk bertahan dalam jangka panjang, maka seluruh strategi

perusahaan haruslah berpaku pada peningkatan kesejahteraan pemegang saham, yang

merupakan pemilik perusahaan. Sekilas tampak bahwa ide mengenai maksimalisasi

kesejahteraan pemegang saham dan tanggung jawab sosial perusahaan merupakan dua hal yang

sangat bertentangan, perusahaan tidak mungkin dapat melayani para pemegang saham dan

masyarakat dalam waktu yang bersamaan (Arnold dan Davies, 1999). Apakah benar

perusahaan-perusahaan yang menempatkan pemegang saham di urutan pertama cenderung mengorbankan

stakeholder lainnya? Atau apakah perusahaan-perusahaan yang memperhatikan kepentingan

pemegang saham juga memberikan perhatian yang sama bagi penciptaan kesejahteraan

Sejauh ini kami belum menemukan penelitian di bidang tanggung jawab sosial

perusahaan yang mencoba menghubungkan dengan konsep VBM. Sehingga kontribusi

penelitian ini adalah mencoba memberikan bukti empiris mengenai hal tersebut di Indonesia.

LANDASAN TEORI

1. Value-Based Management

Utomo (1999) berpendapat bahwa selama ini kinerja sebuah perusahaan lebih banyak

diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu. Padahal rasio keuangan

ini sangatlah bergantung pada metode atau perlakuan akuntansi yang digunakan dalam

menyusun laporan keuangan perusahaan. Sehingga seringkali kinerja perusahaan terlihat baik

dan meningkat, yang mana sebenarnya kinerja tidak mengalami peningkatan dan bahkan

menurun. Hal tersebut juga dikatakan oleh Pradhono dan Christiawan (2004), bahwa ukuran

kinerja keuangan yang mendasarkan pada laba akuntansi (accounting profit), seperti earnings

per share, price earning ratio dan return on equity, dianggap tidak lagi memadai untuk mengevaluasi efektivitas dan efisiensi perusahaan. Pada saat ini, banyak perusahaan

menggunakan ukuran kinerja yang lebih menekankan value (Value-Based Management/VBM).

Berbagai prinsip, konsep, dan teknik yang mendasari Value Based Management (VBM)

telah semakin berkembang dalam mempengaruhi strategi perusahaan-perusahaan di seluruh

dunia, terutama di Amerika Serikat dan Eropa (Arnold dan Davies, 1999). Di tahun 1997, The

Coca Cola Company mulai menerapkan konsep VBM dalam perusahaan. Masih di tahun 1997,

salah satu perusahaan Jerman, yaitu Siemens, mengumumkan bahwa mereka telah mengubah

haluan kepada VBM dengan menggunakan Economic Value Added (EVA).

EVA diklaim sebagai metode engukuran kinerja yang terbaik (Stewart, 1991 dalam

Iramani dan Febrian, 2005). Metode EVA, yang merupakan salah satu penerapan VBM, pertama

kali dikembangkan oleh Joel M. Stern dan Stewart, analis keuangan dari perusahaan konsultan

earnings per share adalah pengukuran yang keliru untuk kinerja perusahaan. Konsep EVA sebenarnya mirip dengan pengukuran pendapatan residu (residual income). EVA merupakan

metode kinerja keuangan untuk menghitung profit ekonomi yang sebenarnya (true economic

profit) dari sebuah perusahaan. Karena EVA mengukur perbedaan tingkat pengembalian antara modal perusahaan dengan biaya modalnya, maka EVA positif mengindikasikan bahwa ada

penciptaan nilai bagi pemegang saham, sedangkan EVA negatif mengindikasikan bahwa telah

terjadi value destruction.

Menurut Young (1997), EVA dapat dikatakan lebih inovatif karena: EVA tidak dibatasi

oleh GAAP, EVA dapat diterapkan sampai pada tingkatan yang rendah dalam organisasi, EVA

memiliki sesuatu yang tidak dapat dilakukan oleh pengukuran keuangan lainnya, yaitu cara

pengukuran dan pengkomunikasian kinerja yang dapat digunakan di semua area, seperti pasar

modal, penilaian investasi modal, dan dalam evaluasi serta kompensasi kinerja manajerial.

2. Corporate Social Responsibilities dan Corporate Social Performance

Penelitian-penelitian yang dilakukan dalam lingkup corporate social responsibility

umumnya mencoba menggali bagaimana penerapan aktivitas hal tersebut didalam perusahaan.

Dilakukan dengan melihat bagaimana pengungkapan sosial yang ada. Dalam salah satu

penelitian awal tentang praktek pelaporan sosial, Ernst dan Ernst (1978 dalam Abboyy dan

Monsen, 1979) melakukan analisa isi (content analysis) laporan tahunan perusahaan-perusahaan

yang masuk dalam Fortune 500. Dalam penelitian tersebut, area tanggung jawab sosial

diidentifikasikan sebagai: lingkungan, kesempatan yang sama (equal opportunity), personil,

keterlibatan dengan komunitas (community involvement), serta produk. Hasil penelitian ini

menemukan bahwa di tahun 1974, isu seperti pengendalian polusi dilaporkan hampir 35% dari

seluruh perusahaan dan sekitar 19% dari perusahaan-perusahaan tersebut melaporkan aktivitas

Guthrie dan Parker (1990) melakukan penelitian mengenai area pengungkapan sosial

dalam laporan tahunan perusahaan-perusahaan di Amerika Serikat, Inggris, dan Australia. Hasil

dari penelitian tersebut menunjukkan bahwa 98% perusahaan Inggris, 85% perusahaan Amerika

Serikat, dan 56% perusahaan Australia melaporkan pengungkapan sosial mereka dalam laporan

tahunan. Mereka juga menemukan bahwa 40% perusahaan melaporkan isu terkait dengan

sumber daya manusia, 31% mengenai isu keterlibatan komunitas, 13% mengenai isu

lingkungan, dan 7% mengenai isu terkait dengan energi dan produk. Cakupan pengungkapan

tanggung jawab sosial yang hampir sama (sumber daya manusia, produk, praktek bisnis,

keterlibatan dengan lingkungan, serta lingkungan) juga terjadi di Kanada (Zeghal dan Ahmed,

1990).

Penelitian di negara berkembang menunjukkan hasil yang tidak jauh berbeda. Di

Malaysia (Kin, 1990), dari 100 perusahaan publik, 64 perusahaan melaporkan informasi

mengenai peningkatan produk dan jasa, 31 perusahaan melaporkan isu terkait dengan sumber

daya manusia, dan 22 perusahaan melaporkan isu keterlibatan komunitas. Sementara di Hong

Kong, Lynn (1992) memperlihatkan bahwa hanya 17 perusahaan (dari 264 yang diteliti) yang

mengungkapkan aktivitas sosial, dengan titik berat pada pengembangan staff dan hubungan

dengan komunitas.

Dalam perkembangannya, penelitian mengenai corporate social responsibility kemudian

berkembang dengan mencoba melihat corporate social performance perusahaan. Selama kurang

lebih 30 tahun, telah banyak penelitian yang berusaha melihat hubungan antara Corporate

Social Performance (CSP) dengan kinerja perusahaan, terutama kinerja keuangan. Namun, sampai saat ini belum ada kesimpulan mutlak mengenai hubungan tersebut Salah satu alasan

fundamental adanya ketidakpastian tentang hubungan antara CSP dan kinerja keuangan adalah

karena adanya masalah dalam pengukuran CSP.

CSP bersifat muldimensi, dengan banyak variasi input (seperti investasi dalam peralatan

perempuan dan kaum minoritas, barang yang diproduksi, hubungan dengan konsumen), dan

output (seperti hubungan komunitas, dan program filantropi) (Aupperle et al., 1985; Wood, 1991). Selain itu, tiap-tiap industri dengan karakteristik yang berbeda tentu saja akan memiliki

domain CSP yang berbeda juga. CSP juga melibatkan berbagai jenis isu, keputusan manajemen, dan juga perilaku perusahaan.

Dari berbagai penelitian yang ada, selama ini ada tiga cara yang sering digunakan untuk

mengukur CSP, yaitu: menggunakan evaluasi kebijakan perusahaan dari para ahli, dalam bentuk

indeks reputasi (Folger dan Nutt, 1975), menggunakan content analysis dari laporan tahunan

ataupun dokumen-dokumen lain perusahaan (Abbott dan Monsen, 1979; Anderson dan Frankle,

1980; Bowman dan Haire, 1975; Preston, 1978), Menggunakan variabel tertentu sebagai proksi

indeks kinerja sosial (Bragdon dan Marlin, 1972; Spicer, 1978).

4. Corporate Social Performance dan Corporate Financial Performance

Secara konseptual, ada tiga kemungkinan hubungan kinerja sosial dengan kinerja

keuangan perusahaan: positif, netral, dan negatif. Pihak yang berpandangan negatif menyatakan

bahwa tanggung jawab sosial yang tinggi membuat ada biaya tambahan yang menempatkan

perusahaan dalam keadaan ekonomi yang tidak menguntungkan dibandingkan perusahaan lain

yang kurang bertanggung jawab secara sosial (Aupperle, et al., 1985; McGuire et al., 1988;

Ullmann, 1985; Vance, 1975).

Beberapa hasil penelitian empiris menemukan bahwa tidak ada hubungan antara kinerja

sosial dengan kinerja keuangan (netral). Pihak-pihak yang menghasilkan pandangan ini (seperti

Ullmann, 1985) berargumen bahwa ada sangat banyak variabel intervening1 antara kinerja

sosial dan kinerja keuangan, sehinga tidak ada alasan untuk mengharapkan terjadinya hubugan

antara dua hal tersebut.

Di sisi lain, pihak yang berpendapat bahwa CSP akan berpengaruh positif bagi

perusahaan juga memiliki argumen kuat. Menurut mereka, dengan CSP yang baik akan

meningkatkan goodwill karyawan dan konsumen (Solomon dan Hansen, 1985; dalam McGuire

et al., 1985), sehingga perusahaan tersebut akan menghadapi masalah dengan tenaga kerja yang

lebih sedikit, lalu konsumen akan lebih setia kepada produk perusahaan. Aktivitas tanggung

jawab sosial juga dapat meningkatkan hubungan antara perusahaan dengan konstituen penting

seperti bank, investor, dan pemerintah. Peningkatan hubungan dengan pihak-pihak penting ini

dapat memberikan keuntungan ekonomi (Moussavi dan Evans, 1986; dalam McGuire, et al.,

1988). Secara lebih dalam, bank dan investor institusi telah membuktikan bahwa penilaian sosial

merupakan salah satu faktor penting dalam keputusan investasi mereka (Spicer, 1978).

Sehingga, tanggung jawab sosial yang tinggi akan meningkatkan akses perusahaan terhadap

sumber modal.

Karena selalu menjadi perdebatan, maka banyak sekali pihak yang berusaha mencari

pemecahannya dengan melakukan penelitian empiris. Menurut Margolis dan Walsh (2003)

antara tahun 1972 sampai 2002, ada 127 publikasi studi empiris yang meneliti mengenai

hubungan antara perilaku tanggung jawab sosial perusahaan dengan kinerja keuangan.

Kompilasi sederhana dari hasil penelitian-penelitian tersebut menjelaskan bahwa ada hubungan

positif, dan hanya sedikit yang bisa membuktikan adanya hubungan negatif antara kinerja sosial

dengan kinerja ekonomi perusahaan (Margolis dan Walsh, 2003).

Studi dengan menggunakan metode meta-analisis terhadap 52 penelitian hubungan

CSP-CFP yang dilakukan oleh Orlitzky, Schmidt, dan Rynes (2003) juga menunjukkan substansi

kesimpulan yang sama. Jadi dapat dikatakan bahwa jika kinerja sosial perusahaan berkontribusi

terhadap kinerja ekonomi perusahaan, berarti sumber daya perusahaan sedang digunakan untuk

meningkatkan kepentingan pemegang saham, pihak yang menurut Friedman (1980) harus

5. Value Based Management dan Corporate Social Performance

Salah satu kritik yang sering muncul terkait dengan konsep VBM adalah apakah

maksimalisasi kesejahteraan pemegang saham akan dapat juga memaksimalkan kesejahteraan

seluruh stakeholder? Literatur-literatur mengenai tanggung jawab sosial dan stakeholder

mengemukakan bahwa tidak seharusnya bisnis hanya memperhatikan pemegang saham.

Copeland et al. (1995) dalam Arnold dan Davies (1999:86), mengungkapkan bukti

empiris yang menunjukkan bahwa meningkatkan nilai pemegang saham tidak akan bertentangan

dengan kepentingan stakeholder lain dalam jangka panjang. Copeland membagi beberapa

negara besar menjadi dua bagian, yaitu: negara-negara yang berfokus pada pemegang saham

(seperti Amerika Serikat dan Inggris) dan negara-negara yang lebih berorientasi pada

stakeholder (seperti Jerman, Jepang, dan Perancis). Analisa dilakukan dari tahun 1950-1990. Penelitiannya menemukan bahwa negara-negara yang berfokus pada pemegang saham

merupakan negara-negara dengan Produk Domestik Bruto (PDB) tertinggi. Namun, di sisi lain,

negara-negara yang lebih berorientasi pada stakeholder sebenarnya memiliki pertumbuhan

Produk Domestik Bruto per kapita yang lebih tinggi dalam periode yang sama, seperti

pertumbuhan PDB per kapita di Jepang sebesar 5.5%, di Jerman sebesar 3%, sementara di

Inggris hanya 2% dan Amerika Serikat hanya 1.7%. Fakta di atas menunjukkan bahwa

negara-negara yang berfokus pada pemegang saham, seperti Inggris dan Amerika Serikat, menciptakan

kesejahteraan yang lebih sedikit dalam periode 1950-1990 dibandingkan dengan negara-negara

yang lebih berfokus pada stakeholder. Penelitian ini juga menyebutkan bahwa kesejahteraan di

negara-negara yang berorientasi stakeholder memiliki distribusi kesejahteraan yang lebih merata

daripada negara-negara yang berfokus pada pemegang saham.

Penelitian sejenis dilakukan oleh Young and O’Byrne (1999) terhadap

perusahaan-perusahaan di Amerika Serikat yang termasuk daftar Stern Stewart 1000 (perusahaan-perusahaan yang

memiliki nilai tambah/value creator terbesar di Amerika Serikat. Ternyata sebelas perusahaan

Companies yang dikeluakan oleh Majalah Fortune. Sementara itu, 17 perusahaan yang berada pada peringkat 20% terbawah dalam Stern Stewart 1000 (value destroyer), juga berada pada 20

terbawah peringkat Most Admired Companies.

METODOLOGI 1. Hipotesa Penelitian

Seperti yang telah dijelaskan sebelumnya, konsep Value-Based Management melalui

Economic Value Added yang sangat mengutamakan kesejahteraan pemegang saham sering

dianggap bertentangan dengan aktivitas kinerja sosial perusahaan yang lebih mengutamakan

kepentingan seluruh stakeholder. Namun, ada juga bukti-bukti empiris yang menemukan bahwa

sebenarnya dua konsep ini tidaklah bertentangan, melainkan saling mendukung (Arnold dan

Davies, 1999).

Selain itu, sebelumnya juga telah dijelaskan bahwa pertautan antara CSP dengan kinerja

perusahaan (terutama kinerja keuangan) masih belum jelas (Ullmann, 1985). Hasil dari

penelitian empiris mengindikasikan hubungan yang masih belum jelas, seperti yang ada pada

penelitian Alexander dan Buchholz (1982), Aupperle et al. (1985), Ullmann (1985), dan lainnya.

Lebih jauh lagi, walaupun sebagian besar penelitian menghasilkan kesimpulan bahwa

terdapat hubungan positif (Margolis dan Walsh, 2003; Orlitzky, 2003), tetapi masih belum jelas

hubungan kausalitasnya, apakah perusahaan yang sukses secara finansial memiliki sumber daya

yang lebih banyak untuk melakukan CSP sehingga memiliki tingkat CSP yang tinggi, ataukah

kinerja CSP yang baik menghasilkan kinerja keuangan yang lebih baik (McGuire et al., 1988;

Ullmann, 1985; Waddock dan Graves, 1997).

Penelitian mengenai arah kausalitas ini pernah dilakukan, salah satunya oleh Waddock

dan Graves di tahun 1997. Mereka mendasarkan penelitian mereka pada dua teori, yaitu good

management dan slack resources. Berbagai penelitian mengenai hubungan CSP dan kinerja

perusahaan. Ada yang mengukur efek tersebut dalam tahun yang sama (seperti Cochran dan

Wood, 1984), ada juga yang menganggap bahwa untuk dapat dirasakan, efeknya memiliki time

lag setidaknya satu tahun, seperti penelitian Waddock dan Graves (1997). Sehingga dalam

penelitian ini akan digunakan time lag satu tahun.

Dari kerangka pemikiran tersebut, hipotesa yang akan diuji adalah:

H1: Leaders dalam EVA juga merupakan leaders dalam CSP.

H2: Corporate Social Performance mempengaruhi Economic Value Added secara positif di

tahun yang sama.

H3: Dengan memperhatikan time lag, Corporate Social Performance mempengaruhi Economic

Value Added secara positif di tahun berikutnya.

H4: EVA mempengaruhi Corporate Social Performance secara positif di tahun yang sama.

H5: Dengan memperhatikan time lag, EVA mempengaruhi Corporate Social Performance

secara positif di tahun berikutnya.

2. Model Statistik

Penelitian kali ini menggunakan beberapa model statistik, yaitu:

Untuk menguji Hipotesa 2, digunakan model:

DEVA i(t) = α + β1 CSP i(t) + β2 DSIZE i + β3 DIND i + εi (1)

Untuk menguji Hipotesa 3, digunakan model:

DEVA i(t) = α + β1 CSP i(t-1) + β2 DSIZE i + β3 DIND i + εi (2)

Untuk menguji Hipotesa 4 digunakan model:

CSP i(t) = α + β1 DEVA i(t) + β2 DSIZE i + β3 DIND i + εi (3)

Untuk menguji Hipotesa 5 digunakan model:

CSP i(t+1) = α + β1 DEVA i(t) + β2 DSIZE i + β3 DIND i + εi (4)

CSPi(t) = Corporate Social Performance tahun t (2005), merupakan jumlah

pengungkapan tanggung jawab sosial per tema pada Laporan Tahunan

masing-masing perusahaan.

CSPi(t+1) = Corporate Social Performance tahun t+1 (2006), merupakan jumlah

pengungkapan tanggung jawab sosial per tema pada Laporan Tahunan

masing-masing perusahaan.

DEVAi(t) = Variabel dummy Adjusted EVA tahun t (2005) masing-masing perusahaan.

Dummy 1 jika EVA bernilai positif, 0 jika EVA bernilai negatif.

DSIZEi = variabel dummy, 1 jika total aset > Rp 1 triliun, 0 jika total aset < Rp 1 triliun.

DINDi = variabel dummy, 1 jika industri high profile, 0 jika industri low profile.

3. Variabel dan Operasionalisasi Variabel

Variabel Corporate Social Performance

Variabel Corporate Social Performance (CSP) diperoleh dari penjumlahan pengungkapan

tanggung jawab sosial pada Laporan Tahunan 2004, 2005, dan 2006 perusahaan sampel. Jika

ada pengungkapan tema sosial, diberi nilai 1, jika tidak ada diberi nilai 0.

Variabel Economic Value Added

Perhitungan EVA oleh MarkPlus, Inc. dilakukan dengan cara:

EVA = Net Operating Profit after Tax (NOPAT) – capital charges. Variabel EVA yang

digunakan merupakan variabel dummy, dimana 1 jika EVA bernilai positif, dan 0 jika EVA

bernilai negatif.

Variabel Kontrol

Ukuran Perusahaan (size).

Ukuran perusahaan dimasukkan dalam persamaan model sebagai variabel dummy, 1 untuk

perusahaan dengan aset lebih dari Rp 1 triliun, dan 0 untuk perusahaan dengan aset di bawah

Industri Perusahaan.

Industri perusahaan dimasukkan dalam persamaan model sebagai variabel dummy, 1

untuk industri high profile, dan 0 untuk industri low profile. Klasifikasi tipe industri oleh

banyak peneliti sifatnya sangat subyektif dan berbeda-beda (Roberts, 1992, Hackston &

Milne, 1996, Diekers & Perston, 1977, Patten, 1991). Kami mengelompokkan industri

pertanian, pertambangan, industri dasar dan kimia, aneka industri, barang konsumsi,

infrastruktur, utilitas, dan transportasi sebagai industri high profile. Sementara industri

properti dan real estate serta perdagangan, jasa dan investasi dikeompokkan menjadi industri

low profile.

4.

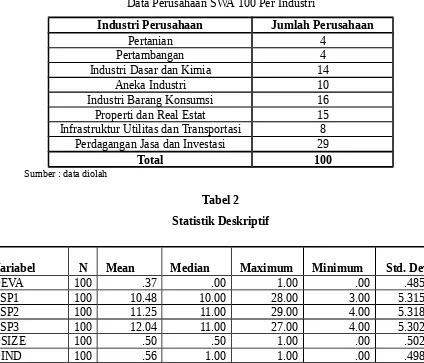

Sampel dan DataPopulasi penelitian adalah semua perusahaan publik yang terdapat di Bursa Efek Jakarta

dan Bursa Efek Surabaya. Kami menggunakan purposive sampling, dengan mengambil 100

perusahaan publik yang masuk dalam peringkat SWA100 tahun 2006. Dari tabel 1, terlihat

bagaimana komposisi perusahaan dalam daftar SWA 100 tahun 2006.

Masukkan Tabel 1 Disini

HASIL PENELITIAN DAN ANALISA 1. Deskripsi Data Secara Statistik

Tabel 2 menunjukan statistik deskriptif dari variabel-variabel yang digunakan dalam

penelitian, dengan jumlah sampel sebanyak 100 perusahaan. Tampak bahwa selama 3 tahun,

nilai CSP perusahaan sampel terus mengalami peningkatan secara rata-rata, dan rata-rata CSP

tertinggi terjadi di tahun 2006. Tetapi jika dianalisa lebih lanjut rata-rata perusahaan sampel

hanya memiliki nilai CSP sebesar 26,87% - 30,87% dari nilai maksimum yang seharusnya dapat

kinerja sosial relatif rendah dibandingkan yang seharusnya. Pada tabel 3 terlihat bahwa

perusahaan besar memiliki nilai rata-rata kinerja sosial (CSP) yang lebih tinggi daripada

perusahaan yang berukuran lebih kecil. Untuk masing-masing ukuran perusahaan, nilai rata-rata

CSP paling tinggi terjadi di tahun 2006. Perusahaan yang memiliki asset kurang dari Rp 1 triliun

terus mengalami peningkatan rata-rata CSP dari tahun 2004 sampai tahun 2006. Begitu juga

dengan perusahaan beraset lebih dari Rp 1 triliun.

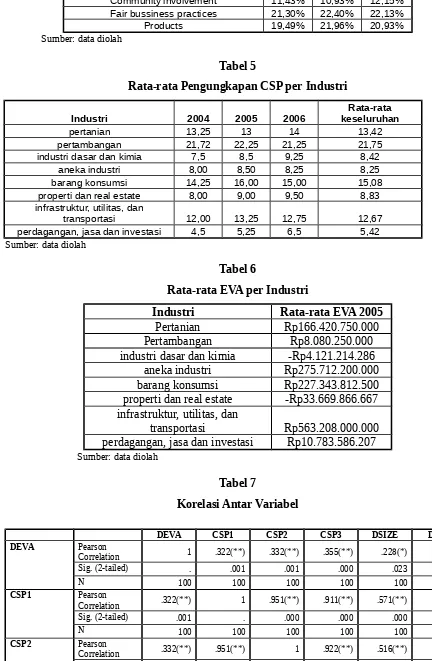

Pada tabel 4, kecenderungan tema dapat terlihat. Dari tahun 2004 - 2006 sumber daya

manusia (human resources) merupakan tema yang paling banyak diungkapkan perusahaan untuk

menunjukkan kinerja tanggung jawab sosial mereka. Di sisi lain, energi merupakan tema sosial

yang paling sedikit diungkapkan oleh perusahaan-perusahaan sampel.

Pada tabel 5 terlihat bahwa selama tiga tahun, perusahaan yang bergerak dalam industri

pertambangan memiliki nilai rata-rata CSP yang paling tinggi. Menyusul di urutan berikutnya

adalah industri barang konsumsi, pertanian serta infrastruktur, utilitas, dan transportasi. Tingkat

CSP yang tinggi terjadi karena perusahaan-perusahaan tersebut berada dalam industri yang

sangat high profile. Industri ini memiliki ciri visibilitas konsumen, risiko politis yang tinggi,

persaingan yang ketat, serta memiliki aktivitas ekonomi yang memodifikasi lingkungan.

Sementara itu, nilai rata-rata CSP yang paling rendah terjadi pada perusahaan-perusahaan yang

berada dalam industri aneka industri, industri dasar dan kimia, properti dan real estate serta

perdagangan, jasa, dan investasi. Tingkat CSP yang rendah tersebut disebabkan karena

perusahaan properti dan real estate serta perdagangan, jasa, dan investasi merupakan perusahaan

dalam industri yang low profile. Anggraini (2006) menyatakan bahwa perusahaan dalam industri

low profile cenderung memiliki CSP yang lebih rendah dibandingkan industri high profile. Pada tabel 6, dapat dilihat bahwa empat peringkat teratas diduduki oleh industri

infrastruktur, utilitas, dan transportasi; aneka industri; barang konsumsi; dan industri pertanian.

empat industri teratas. Bahkan industri dasar dan kimia serta industri properti dan real estate

memiliki nilai rata-rata EVA 2005 negatif.

Masukkan tabel 2, 3, 4, 5, dan 6 Disini

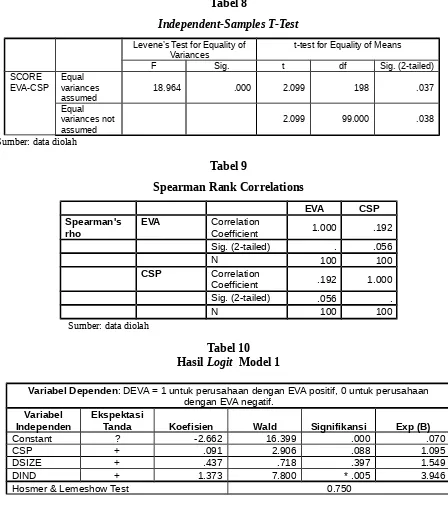

2. Korelasi Antar Variabel

Dapat dilihat dari tabel 7 bahwa masing-masing variabel dalam penelitian saling

memiliki korelasi positif yang tidak terlalu tinggi, hampir semua korelasi berada di bawah angka

0,5. Korelasi positif yang lebih dari 0,5 terjadi pada variabel dummy ukuran perusahaan

(DSIZE) dengan Corporate Social Performance (CSP) tahun 2004 sampai tahun 2006. Korelasi

yang tinggi ini menunjukkan bahwa ukuran perusahaan dengan kinerja sosial perusahaan

berhubungan cukup erat. Semakin besar ukuran suatu perusahaan maka kinerja sosial yang

dimiliki akan cenderung lebih baik juga. Selain itu, korelasi yang sangat tinggi juga terjadi

antara variabel-variabel CSP1, CSP2, dan CSP3. Hal ini menunjukkan bahwa Corporate Social

Performance perusahaan dari tahun ke tahun saling berkorelasi kuat. Sementara untuk variabel-variabel yang lain, hubungan yang ada tidak cukup erat, meskipun memang terjadi adanya

hubungan positif.

Masukkan tabel 7 Disini

3. Uji Asumsi Klasik

Uji asumsi klasik dilakukan pada model statistik yang menggunakan metode analisa

regresi linear berganda (yaitu model 3 dan model 4) untuk mendapatkan model yang sesuai

dengan asumsi-asumsi Ordinary Least Square (OLS). Pengujian asumsi klasik kriteria

ekonometri tidak dilakukan untuk model 1 dan model 2 karena pengujian kedua model tersebut

menggunakan metode Maximum Likelihood – Binary Logit. Pengujian-pengujian yang

heteroskedastisitas. Berdasarkan pengujian terlihat tidak terdapat auto correlation, tidak terdapat

heteroskedasticity serta multicolenarity.

4. Pengujian Hipotesa 4.1. Pengujian Hipotesa 1

Hipotesa 1 menguji apakah leaders dalam pencapaian nilai Economic Value Added

(EVA) juga merupakan leaders dalam pencapaian Corporate Social Performance (CSP). Dari

tabel 8 dapat disimpulkan bahwa perusahaan-perusahaan yang memiliki nilai EVA yang tinggi

belum tentu memiliki tingkat CSP yang tinggi pula. Sehingga, leaders dalam pencapaian nilai

EVA, belum tentu merupakan leaders dalam pencapaian tingkat kinerja sosial. Untuk lebih

memastikan apakah leaders dalam pencapaian EVA juga merupakan leaders dalam CSP, kami

menggunakan metode uji statistik yang lain, yaitu Spearman Rank Correlation. Dari tabel 9

dapat dikatakan bahwa perusahaan-perusahaan yang memiliki peringkat EVA tinggi belum tentu

memiliki peringkat CSP yang tinggi pula.

Masukkan tabel 8, dan 9 Disini

4.2 Pengujian Hipotesa 2

Hipotesa 2 menguji apakah kinerja sosial perusahaan mempengaruhi pencapaian nilai

Economic Value Added yang tinggi dari perusahaan, pada tahun yang sama. Berdasarkan tabel 10 variabel independen Corporate Social Performance (CSP) ternyata tidak signifikan dalam

pengujian ini. Hal ini menunjukkan bahwa berapapun tingkat kinerja sosial perusahaan pada

suatu tahun, tidak akan berpengaruh pada nilai EVA yang dihasilkan pada tahun yang sama.

Dengan kata lain kinerja sosial perusahaan tidak berpengaruh secara signifikan terhadap

pencapaian nilai EVA perusahaan.

4.3. Pengujian Hipotesa 3

Hipotesa 3 menguji apakah kinerja sosial perusahaan pada suatu tahun (tahun t-1)

mempengaruhi pencapaian nilai Economic Value Added yang tinggi dari perusahaan di tahun

berikutnya (tahun t). Hasil yang didapat pada tabel 11 menunjukkan bahwa variabel independen

Corporate Social Performance (CSP) ternyata tidak signifikan dalam pengujian ini. Hal ini

menunjukkan bahwa berapapun tingkat kinerja sosial perusahaan pada suatu tahun, tidak akan

berpengaruh pada nilai EVA yang dihasilkan pada tahun berikutnya. Dengan kata lain kinerja

sosial perusahaan pada suatu tahun tidak berpengaruh secara signifikan terhadap pencapaian

nilai EVA perusahaan di tahun berikutnya. Hasil ini tidak sejalan dengan penelitian Waddock

dan Graves di tahun 1997. Dalam penelitian Waddock dan Graves, dapat dibuktikan bahwa

kinerja sosial perusahaan yang baik pada suatu tahun akan memberikan kontribusi bagi

terciptanya kinerja keuangan yang baik di tahun berikutnya, yang dalam penelitian tersebut

diukur dengan Return on Sales, Return on Equity, dan Return on Asset.

Masukkan tabel 11 Disini

4.4. Pengujian Hipotesa 4

Hipotesa 4 menguji apakah pencapaian EVA yang tinggi juga mempengaruhi kinerja

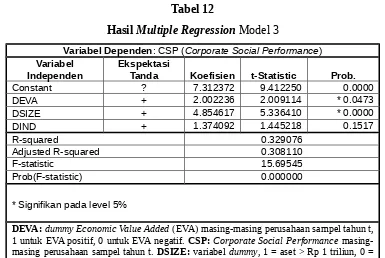

sosial perusahaan secara positif di tahun yang sama. Dari tabel 12 dapat disimpulkan bahwa

adanya nilai EVA yang tinggi pada suatu tahun, dapat menciptakan kinerja sosial yang tinggi

pula di tahun yang sama. Hal ini sejalan dengan beberapa penelitian sebelumnya seperti

McGuire, Sundgreen, dan Schneeweis (1988) dan Waddock dan Graves (1997), yang juga

menghasilkan kesimpulan sama bahwa dengan adanya kinerja ekonomi yang tinggi di

perusahaan, menyebabkan perusahaan tersebut memiliki sumber daya lebih yang dapat

digunakan untuk melakukan aktivitas tanggung jawab sosial. Teori yang mendasari hal ini

adalah teori slack resources.

4.5. Pengujian Hipotesa 5

Hipotesa 5 menguji apakah pencapaian EVA yang tinggi juga mempengaruhi kinerja

sosial perusahaan secara positif di tahun yang sama. Dari tabel 13 dapat disimpulkan bahwa

adanya nilai EVA yang tinggi pada suatu tahun, dapat menciptakan kinerja sosial yang tinggi di

tahun berikutnya (teori Slack Resources). Hal ini sejalan dengan penelitian Waddock dan Graves

(1997), yang juga menghasilkan kesimpulan sama bahwa dengan adanya kinerja ekonomi yang

tinggi di perusahaan pada suatu tahun, menyebabkan perusahaan tersebut memiliki sumber daya

lebih yang dapat digunakan untuk melakukan aktivitas tanggung jawab sosial di tahun

berikutnya. Masukkan tabel 13 Disini

4.5 Analisis Keseluruhan

Secara keseluruhan, penelitian ini manghasilkan kesimpulan bahwa nilai perusahaan

yang tinggi, yang dicerminkan dengan Economic Value Added (EVA), memang berhubungan

positif dan signifikan dengan Corporate Social Performance, baik pada tahun yang sama

maupun di tahun berikutnya (asumsi ada time lag). Namun nilai R-squared dan F-Statistic yang

lebih tinggi terjadi pada model yang mengasumsikan adanya time lag. Dengan demikian, dapat

ditarik kesimpulan bahwa memang EVA yang tinggi akan berkontribusi bagi terciptanya

kelebihan sumber daya yang dapat diinvestasikan untuk melakukan kinerja sosial, namun

kontribusi tersebut akan lebih dapat dirasakan pada periode setelahnya, setidaknya satu tahun

berikutnya. Hasil penelitian ini sejalan dengan teori slack resources dan juga sejalan dengan

beberapa penelitian sebelumnya seperti: Cochran dan Wood, 1984; McGuire et al., 1988;

Aupperle et al., 1985, Waddock dan Graves, 1997, yang menyimpulkan bahwa Corporate Social

Performance tergantung dari kinerja ekonomi perusahaan, dan tanda dari hubungan tersebut

adalah positif.

Sementara hasil pengujian hipotesa lain menyimpulkan bahwa Corporate Social

(dengan tingkat kepercayaan 95%). Dengan kata lain, kinerja sosial tidak signifikan

mempengaruhi penciptaan nilai bagi pemegang saham. Hubungan tidak signifikan antara CSP

dengan kinerja ekonomi perusahaan juga pernah terjadi pada penelitian-penelitian sebelumnya,

seperti: Abbott dan Monsen (1979), Ingram dan Frazier (1983), McWilliams dan Siegel (2000),

serta Waddock dan Graves (2000). Di lain sisi, banyak penelitian sebelumnya yang

menghasilkan hubungan positif signifikan, seperti: Anderson dan Frankle (1980), Clarkson

(1988), Preston (1978), Spicer (1978), serta Waddock dan Graves (1997).

Fakta lainnya yang dihasilkan dari penelitian ini adalah ternyata variabel kontrol ukuran

perusahaan berkorelasi positif dan signifikan dengan CSP, namun memiliki hubungan positif

yang tidak signifikan dengan EVA. Hal ini sesuai dengan penelitian-penelitian sebelumnya yang

menganggap bahwa ukuran perusahaan variabel kontrol yang relevan karena ada bukti yang

menyatakan bahwa perusahaan yang lebih kecil tidak dapat melakukan perilaku tanggung jawab

sosial sebanyak perusahaan besar. Hal ini terjadi karena ketika semakin matang dan

berkembang, perusahaan menarik perhatian yang lebih banyak dari para konstituen eksternal,

sehingga lebih dituntut untuk memberikan tingkat respon yang lebih ringgi terhadap permintaan

stakeholder. Namun, berdasarkan hasil penelitian ini, terbukti bahwa ukuran perusahaan tidak berpengaruh terhadap nilai EVA yang dihasilkan. Jadi perusahaan besar belum tentu

menghasilkan nilai EVA yang tinggi dan positif. Sebaliknya, perusahaan yang lebih kecil belum

tentu tidak mampu menghasilkn EVA tinggi.

Hasil yang cukup berbeda dengan studi empiris sebelumnya terjadi pada variabel kontrol

industri. Penelitian ini menyimpulkan bahwa industri perusahaan berhubungan positif namun

tidak segnifikan dengan CSP. Namun, industri berhubungan positif dan signifikan dengan

pencapaian nilai EVA. Hubungan yang tidak signifikan antara industri dengan CSP pernah

terjadi pada penelitian Johnson (1966), meskipun sebagian besar studi empiris menemukan

Indonesia, apapun industrinya, masih memiliki tingkat kesadaran yang sama terhadap aktivitas

tanggung jawab sosial perusahaan.

Sementara efek positif industri terhadap EVA dapat terjadi karena faktor investasi pada

riset dan pengembangan. Waddock dan Graves (1997) menemukan bahwa terdapat variasi yang

berbeda dari tingkat investasi riset dan pengembangan pada masing-masing industri. Seperti

yang telah dijelaskan pada Landasan Teori, bahwa dalam menghitung EVA, elemen biaya riset

dan pengembangan yang tadinya dibebankan, harus disesuaikan/ditambahkan kembali untuk

menambah elemen Net Operating Profit After Tax. Hal ini mengakibatkan

perusahaan-perusahaan yang banyak berinvestasi pada riset dan pengembangan, aan memperoleh nilai EVA

yang lebih tinggi. Dan jika melihat sifat dari industri high profile, maka tampak bahwa industri

ini kemungkinan memiliki investasi pada riset dan pengembangan yang lebih banyak daripada

industri low profile, sehingga menghasilkan EVA yang rata-rata lebih tinggi.

Secara keseluruhan, penelitian ini menghasilkan pendangan bahwa untuk

perusahaan-perusahaan di Indonesia, maksimalisasi kesejahteraan pemegang saham memang masih menjadi

fokus utama. Jika pemegang saham telah terpenuhi kebutuhannya, maka barulah kepentingan

stakeholder lainnya terpenuhi. Sebenarnya ini bukanlah pandangan yang salah sepenuhnya. Karena, jika perusahaan-perusahaan di Indonesia berusaha untuk menciptakan nilai yang

setinggi-tingginya bagi pemegang saham, pada akhirnya perusahaan ini akan memiliki sumber

daya yang dapat digunakan untuk melakukan kinerja sosial yang tinggi pula. Jadi semakin tinggi

nilai tambah bagi pemegang saham, diharapkan, semakin tinggi pula kinerja sosial yang

dihasilkan. Namun yang perlu diperhatikan juga adalah fakta bahwa sebenarnya pemegang

saham adalah residual claimants, yang berarti pemenuhan kepentingan mereka harus dilakukan

setelah perusahaan memenuhi kepentingan stakeholders lainnya. Jangan sampai pemenuhan

kepentingan pemegang saham mengorbankan pemenuhan kepentingan stakeholder lain yang

KESIMPULAN DAN SARAN

Penelitian kali ini menggunakan nilai Economic Value Added sebagai proksi dari

penciptaan nilai perusahaan bagi pemegang saham. Setelah melaksanakan penelitian mengenai

hubungan antara kinerja sosial perusahaan dengan penciptaan nilai bagi pemegang saham, maka

dapat disimpulkan:

1. EVA leader ternyata tidak menjamin CSP leader. Namun ada kecenderungan perusahaan

yang memiliki nilai EVA yang baik memiliki kemampuan yang lebih baik juga dalam

melakukan kinerja tanggung jawab sosial. Baik di tahun yang sama, maupun di tahun

berikutnya.

2. CSP tidak signifikan mempengaruhi EVA, baik di tahun yang sama, maupun jika

diasumsikan ada time lag satu tahun setalahnya. Dengan kata lain, kinerja sosial tidak

signifikan mempengaruhi penciptaan nilai bagi pemegang saham.

3. Ukuran perusahaan berpengaruh positif dan signifikan terhadap kinerja sosial

perusahaan, namun tidak signifikan mempengaruhi nilai EVA. Sedangkan variabel

industri hanya berpengaruh positif dan sigifikan terhadap nilai EVA, tidak dengan

kinerja sosial perusahaan.

Saran

Penelitian selanjutnya, diharapkan dapat memperbaiki keterbatasan dalam penelitian kali

ini dengan mengembangkan beberapa hal, seperti:

Penggunaan ukuran nilai tambah yang lain, seperti Market Value Added, Cash flow

Return on Investment, Shareholder Value Added, dan lain-lain.

Kemungkinan efek jangka panjang dan jangka pendek kinerja sosial terhadap kinerja

Sampel yang dipilih sebaiknya lebih banyak dan mencakup keseluruhan industri, agar

lebih menggambarkan keadaan industri yang sebenarnya.

DAFTAR PUSTAKA

Aaker, David A. dan Robert Jacobson. 1987. The Role of Risk in Explaining Differences in Profitability. The Academy of Management Journal, 30 (2): 277-296.

Abbott, Walter F. dan R. Joseph Monsen. 1979. On the Measurement of Corporate Social Responsibility: Self-Reported Disclosures as a Method of Measuring Corporate Social Involvement. The Academy of Management Journal, 22 (3): 501-515.

Abdeen, Adnan M. 1991. Social Responsibility Disclosure in Annual Reports. Business Forum, 16 (1): 23-26.

Alexander, G. J., dan R. A. Bucchholz. 1978. Corporate Social Responsibility and Stock Market Performance. Academy of Management Journal, 21: 479-486.

Amato, Louis H. dan Christie H. Amato. 2007. The Effects of Firm Size and Industry on Corporate Giving. Journal of Business Ethics, 72: 229–241.

Anderson, J.C., dan A.W. Frankle. 1980. Voluntary Social Reporting: An Iso Beta Portfolio Analysis. The Accounting Review, 55: 467-479.

Anggraini, Fr. Reni Retno. 2006. Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta). Simposium Nasional Akuntansi XI Padang.

Anonim. 2005. Corporate Social Responsibility and Implications For Hong Kong's Manufacturers and Exporters Hong Kong Trade Development Council Economic Forum. http://www.tdctrade.com, 3 September 2007.

Anonim. 2005. ”Joel M Stern: Perbesar Tabungan Bonus untuk Mencegah Kecurangan Manajemen.” SWA 21/XXI/13-23 Oktober 2005.

Anonim. 2006. “Perhitungan SWA100.” SWA 25/XXII/30 November – 10 Desember 2006.

Arlow, P., dan M. J. Gannon. 1982. Social Responsivenes, Corporate Structure, and Economic Performance. Academy of Management Review, 7: 235-241.

Aryani, Siti Nur. “CSR, Bukan Sekedar Tren,” Sinar Harapan, 25 Maret 2006. http://www.sinarharapan.co.id/berita/0603/25/opi02.html, 3 Juli 2007.

Belal, Ataur Rahman. 2001. A study of corporate social disclosures in Bangladesh. Managerial Auditing Journal, 16 (5): 274-289.

Biddle, G. C., R.M. Bowen, dan J.S. Wallace. 1997. Does EVA beat earnings? Evidence on Associations with Stock Returns and Firm Values. Journal of Accounting and Economics, December: 301–336.

Bowman, E. H., dan M. Haire. 1975. A Strategic Posture Toward Corporate Social Responsibility. California Management Review, 18(2): 49-58.

Bragdon, J., dan J. Marlin. 1972. Is pollution profitable? Risk Management, 19(4): 9-18.

Branco, Manuel Castelo dan Lu´cia Lima Rodrigues. 2006. Corporate Social Responsibility and Resource-Based Perspectives. Journal of Business Ethics, 69:111–132.

Carroll A. 1979. A Three-dimensional Conceptual Model of Corporate Social Performance. Academy of Management Review, 4: 497-505.

Chand, Masud. 2006. The Relationship between Corporate Social Performance and Corporate Financial Performance: Industry Type as a Boundary Condition. The Business Review, 5 (1): 240-245.

Chen, S. dan J.L. Dodd. 1997. Economic Value Added (EVA): an Empirical Examination of a New Corporate Performance Measure. Journal of Managerial Issues, Fall: 318–333.

Darwin, Ali. 2006. Akuntabilitas, Kebutuhan, Pelaporan dan Pengungkapan CSR bagi Perusahaan di Indonesia. Economics Business and Accounting Review, 3: 83-95.

Davis K. 1960. Can Business Afford to Ignore Corporate Social Responsibilities? California Management Review, 2: 70-76.

De Villiers, J. 1997. The Distortions in Economic Value Added (EVA) Caused by Inflation. Journal of Economics and Business, May/June: 285–300.

Deegan, C. dan M. Rankin. 1997. The materiality of Environmental Information to Users of Annual Reports. Accounting, Auditing and Accountability Journal, 10 (4): 562.83.

Donaldson, T., dan T. W. Dunfee. 1994. Towards a Unified Conception on Business Ethics: Integrative Social Contracts Theory. Academy of Management Review, 19: 252-284.

Dooley, R. S., dan L. D. Lerner. 1994. Pollution, Profits, and Stakeholder: The Constraining effect of Economic Performance on CEO Concern with Stakeholder Expectations. Journal of Business Ethics, 13: 701-711.

Dwi Hartanti. 2006. Makna Corporate Social Responsibility: Sejarah dan Perkembangannya. 2006. Economics Business and Accounting Review, 3: 113-120.

Epstein, Marc J. dan Martin Freedman. 1994. Social Disclosure and The Individual Investor. Accounting, Auditing & Accountability Journal, 7 (4): 94-109.

Folger, H. R., dan F. A. Nutt. 1975. A Note on Social Responsibility and Stock Valuation. Academy of Management Journal, 18: 155-159.

Gao, Simon S., Saeed Heravi dan Jason Zezheng Xiao. 2005. Determinants of Corporate Social and Environmental Reporting in Hong Kong: a Research Note. Accounting Forum, 29: 233–242.

Gray, R., R. Kouhy dan S. Lavers. 1995. Corporate Social and Environmental Reporting a Review of the Literature and a Longitudinal Study of UK Disclosure. Accounting, Auditing and Accountability Journal, 8 (2): 47.77.

Hackston, D. dan M.J. Milne. 1996. Some Determinants of Social and Environmental Disclosures New Zealand Companies. Accounting, Auditing Accountability Journal, 9 (1): 77.108.

Hasibuan-Sedyono, Chrysanti. 2006. CSR Communications: A Challenge on It’s Own. Economics Business and Accounting Review, 3: 71-82.

Hasibuan-Sedyono, Chrysanti. ”Sekali Lagi CSR,” SWA 10 November 2003. http://www.swa.co.id, 7 Agustus 2007.

Hillman, A. J. dan G. D. Keim. 2001. Shareholder Value, Stakeholder Management, and Social Issues: What’s the Bottom Line? Strategic Management Journal, 22: 125–139.

Holmes, S. L. 1977. Corporate Social Performance: Past and Present Areas of Commitment. Academy of Management Journal, 20: 433-538.

Hong Kong's Manufacturers and Exporters Hong Kong Trade Development Council Economic Forum. http://www.tdctrade.com, 3 September 2007.

Hopkins, Michael. 2004. Corporate Social Responsibility: an issues paper. Working Paper No. 27 Policy Integration Department World Commission on the Social Dimension of Globalization. Geneva: International Labour Office.

Horngren, Charles T., G. Foster, M. Srikant Datar. 2005. Cost Accounting: A Managerial Emphasis, 12th ed. New Jersey: Prentice Hall.

http://www.hukumonline.com, 28 Agustus 2007.

http://www.investopedia.com, 13 September 2007.

http://www.wikipedia.com, 13 September 2007.

http://www.wbcsd.org, 11 September 2007

Johnson, R. A., dan D. W. Greening. 1999. The Effect of Corporate Governance and Institutional Ownership Types on Corporate Social Performance. Academy of Management Journal, 42: 564-576.

Johnson, Robert dan Luc Soenen. 2003. Indicators of Successful Companies. European Management Journal, 21 (3): 364–369.

Kin, H.S. 1990. Corporate Social Responsibility Disclosures in Malaysia. Akuntan Nasional, January: 4-9.

Leech, Nancy L., Karen C. Barrett, George A. Morgan. 2005. SPSS for Intermediate Statistics: Use and Interpretation, 2nd Edition. New Jersey: Lawrence Erlbaum Associates.

Linda M. Lovata, Linda M. dan Michael L. Costigan. 2002. Empirical Analysis of Adopters of Economic Value Added. Management Accounting Research, 13: 215–228.

Lynn, M. 1992. A Note on Corporate Social Disclosure in Hong Kong. British Accounting Review, 24:105-110.

Margolis, J. D. dan J. P. Walsh. 2003. Misery Loves Companies: Rethinking Social Initiatives by Business. Administrative Science Quarterly, 48: 268–305.

Mathews, M.R. 1995. Social and Environmental Accounting: A Practical Demonstration of Ethical Concern? Journal of Business Ethics, 14: 663-671.

McGuire, J. B., A. Sungren, dan T. Schneeweis. 1988. Corporate Social Responsibility and Firm Performance. Academy of Management Journal, 31: 854-872.

McWilliams, A. dan D. Siegel. 2001. Corporate Social Responsibility: A Theory of the Firm Perspective. Academy of Management Review, 26(1): 117–127.

McWilliams, Abagail dan Donald Siegel. 2000. Corporate Social Responsibility and Financial Performance: Correlation or Misspecification? Strategic Management Journal, 21 (5): 603-609.

Modul Analisa Software Ekonometrika. Depok: Laboratorium Komputasi Departemen Ilmu Ekonomi FEUI.

Narver, J.C. 1971. Rational Management Responses to External Effects. Academy of Management Journal, 14: 99-115.

Noke Kiroyan. 2006. Good Corporate Governence (GCG) dan Corporate Social Responsibility (CSR) adakah kaitan di antara keduanya? Economics Business and Accounting Review, 3: 45-58.

Orlitzky, M., F. L. Schmidt dan S. L. Rynes. 2003. Corporate Social and Financial Performance: A Metaanalysis. Organization Studies, 24(3): 403–441.

Parket, R.I. dan H. Eilbirt. 1975. The Practice of Business: The Current Status of Corporate Social Responsibility. Business Horizons, 16 (4): 5-14.

Pradhono dan Yulius Jogi Christiawan. 2004. Pengaruh Economic Value Added, Residual Income, Earnings dan Arus Kas Operasi terhadap Return yang Diterima oleh Pemegang Saham. Jurnal Akuntansi dan Keuangan, 6: 2.

Preston, L.E. 1978. Analyzing Corporate Social Performance: Methods and Results. Journal of Contemporary Business, 7 (1): 135-149.

Rahayu, Eva Martha. “Wajah SWA100 2006: Makin Banyak yang EVA-nya Jeblok.” SWA 25/XXII/30 November – 10 Desember 2006.

Raman, S. Raghu. 2006. Corporate Social Reporting in India—A View from the Top. Global Business Review, 7: 313-324.

Rikhardsson, P., A.J.R. Anderson dan H. Bany. 2002. Sustainability Reporting on the Internet: A Study of the Global Fortune 500. Greener Management International, 40: 57-75.

Salmi, Timo dan Ilka Virtanen. 2001. Economic Value Added: A Simulation Analysis of The Trendy, Owner Oriented Management Tool. Acta Wasaensia No. 20.

Seifert, Bruce., Sara A. Morris dan Barbara R. Bartkus. 2004. Having, Giving, and Getting: Slack Resources, Corporate Philanthropy, and Firm Financial Performance. Business Society, 43: 135-161.

Sekaran, Uma. 2003. Research Method for Business A Skill Building Approach, 4th Ed. New York: John Wiley and Sons.

Spicer, B. H. 1978. Investors, Corporate Social Performance and Information Disclosure: An empirical study. Accounting Review, 53: 94-111.

Stanwick, Peter A., dan Sarah D Stanwick. 1998. The relationship between corporate Social performance and organizational size, financial performance and Environmental Performance: an Empirical Examination. Journal of Business Ethics, 17 (2): 195-204.

Sturdivant, F. D., dan J. L. Ginter. 1977. Corporate Social Responsiveness: Management Attitudes and Economic Performance. California Management Review, 19 (3): 30-39.

Ullman, A. E. 1985. Data in Search of a Theory: A Critical Examination of the Relationships Among Social Performance, Social Disclosure and Economic Performance of U.S. Firms. Academy of Management Review, 10(3): 540–557.

Unerman, J. 2000. Methodological Issues Reflections on Quantification in Corporate Social Reporting Content Analysis. Accounting, Auditing and Accountability Journal, 13 (5): 667-681.

Vance, S.C. 1975. Are Socially Responsible Corporations Good Investment Risk? Management Review, 64 (8): 18-24.

Venanzi, Daniela dan Barbara Fidanza. 2006. Corporate Social Responsibility and Value Creation: Determinants and Mutual Relationship in a sample of European listed firms. http://www.ssrn.com, 6 September 2007.

Waddock, Sandra A dan Samuel B. Graves. 1997. The Corporate Social Performance-Financial Performance Link. Strategic Management Journal, 18 (4). (Apr., 1997): 303-319.

Warr, Richard S. 2005. An empirical study of inflation distortions to EVA. Journal of Economics and Business, 57: 119–137.

Wartick, Steven L. dan Philip L. Cochran. 1985. The Evolution of the Corporate Social Performance Model. The Academy of Management Review, 10 (4): 758-769.

Wood, D.J. 1991. Corporate Social Performance Revisited. Academy of Management Review, 16: 691-718.

Wu, Meng-Ling. 2006. Corporate Social Performance, Corporate Financial Performance, and Firm Size:A Meta-Analysis. Journal of American Academy of Business, 8 (1): 163-171.

Young, David. 1997. Economic Value Added: A Primer for European Managers. European Management Journal, 15 (4): 335-343.

Young, S. David, dan Stephen F. O’Byrne. 2001. EVA and Value Based Management: A Practical Guide to Implementation. New York: McGraw-Hill.

Tabel 1

Variabel N Mean Median Maximum Minimum Std. Dev.

DEVA 100 .37 .00 1.00 .00 .48524

CSP1 100 10.48 10.00 28.00 3.00 5.31527

CSP2 100 11.25 11.00 29.00 4.00 5.31887

CSP3 100 12.04 11.00 27.00 4.00 5.30279

DSIZE 100 .50 .50 1.00 .00 .50252

DIND 100 .56 1.00 1.00 .00 .49889

DEVA = variabel dummy Economic Value Added perusahaan sampel tahun 2005 (1jika nilai EVA positif, 0 jika nilai EVA negatif), CSP1 = Corporate Social Performance perusahaan sampel tahun 2004, CSP2 = Corporate Social Performance perusahaan tahun 2005, CSP3 = Corporate Social Performance perusahaan tahun 2006, DSIZE = variabel dummy untuk ukuran perusahaan ( 1 jika total asset > Rp 1 triliun, 0 jika total asset < 1 triliun ), DIND = variabel dummy untuk industri perusahaan ( 1 jika perusahaan berada pada industri high profile, 0 jika perusahaan berada pada industri low profile ).

Sumber: data diolah

Tabel 3

Rata-rata Pengungkapan CSP Berdasarkan Ukuran Perusahaan

Total Asset Perusahaan 2004 2005 2006

> Rp 1 triliun 13,50 13,98 15,08

< Rp 1 triliun 7,46 8,52 9,00

Sumber: data diolah

Tabel 4

Presentase Pengungkapan CSP per Tema

Tema Pengungkapan Kinerja Sosial 2004 2005 2006

Community involvement 11,43% 10,93% 12,15% industri dasar dan kimia 7,5 8,5 9,25 8,42

aneka industri 8,00 8,50 8,25 8,25 barang konsumsi 14,25 16,00 15,00 15,08 properti dan real estate 8,00 9,00 9,50 8,83 infrastruktur, utilitas, dan

transportasi 12,00 13,25 12,75 12,67 perdagangan, jasa dan investasi 4,5 5,25 6,5 5,42

Sumber: data diolah

Tabel 6

Rata-rata EVA per Industri

Industri Rata-rata EVA 2005

Pertanian Rp166.420.750.000

Correlation 1 .322(**) .332(**) .355(**) .228(*) .345(**)

Sig. (2-tailed) . .001 .001 .000 .023 .000

N 100 100 100 100 100 100

CSP1 Pearson

Correlation .322(**) 1 .951(**) .911(**) .571(**) .248(*)

Sig. (2-tailed) .001 . .000 .000 .000 .013

N 100 100 100 100 100 100

CSP2 Pearson

Correlation .332(**) .951(**) 1 .922(**) .516(**) .247(*)

Sig. (2-tailed) .001 .000 . .000 .000 .013

CSP3 Pearson

Correlation .355(**) .911(**) .922(**) 1 .576(**) .213(*)

Sig. (2-tailed) .000 .000 .000 . .000 .033

N 100 100 100 100 100 100

DSIZE Pearson

Correlation .228(*) .571(**) .516(**) .576(**) 1 .121

Sig. (2-tailed) .023 .000 .000 .000 . .231

N 100 100 100 100 100 100

DIND Pearson

Correlation .345(**) .248(*) .247(*) .213(*) .121 1

Sig. (2-tailed) .000 .013 .013 .033 .231 .

N 100 100 100 100 100 100

** Korelasi signifikan pada α=0.01 (2-tailed). * Korelasi signifikan pada α=0.05 (2-tailed).

Sumber: data diolah

rho EVA Correlation Coefficient 1.000 .192 Sig. (2-tailed) . .056

-2 Log Likelihood 111.309 Cox & Snell R Square 0.170

Nagelkerke R Square 0.233

* Signifikan pada level 5%

DEVA: dummy Economic Value Added (EVA) masing-masing perusahaan sampel tahun t, 1 untuk EVA

positif, 0 untuk EVA negatif. CSP: Corporate Social Performance masing-masing perusahaan sampel tahun

t. DSIZE: variabel dummy, 1 = aset > Rp 1 triliun, 0 = aset < Rp 1 triliun. DIND: variabel dummy, 1 = industri

high profile, 0 = industri low profile.

Tabel 11 Hasil Logit Model 2

Variabel Dependen: DEVA = 1 untuk perusahaan dengan EVA positif, 0 untuk perusahaan dengan EVA negatif.

DEVA: dummy Economic Value Added (EVA) masing-masing perusahaan sampel tahun t, 1 untuk EVA

positif, 0 untuk EVA negatif. CSP: Corporate Social Performance masing-masing perusahaan sampel tahun

t. DSIZE: variabel dummy, 1 = aset > Rp 1 triliun, 0 = aset < Rp 1 triliun. DIND: variabel dummy, 1 = industri

high profile, 0 = industri low profile.

Sumber: data diolah

Tabel 12

Hasil Multiple Regression Model 3

Variabel Dependen: CSP (Corporate Social Performance)

Variabel

DEVA: dummy Economic Value Added (EVA)masing-masing perusahaan sampel tahun t,

1 untuk EVA positif, 0 untuk EVA negatif. CSP: Corporate Social Performance

masing-masing perusahaan sampel tahun t. DSIZE: variabel dummy, 1 = aset > Rp 1 triliun, 0 =

aset < Rp 1 triliun. DIND: variabel dummy, 1 = industri high profile, 0 = industri low profile.

Sumber: data diolah

Tabel 13

Variabel Dependen: CSP (Corporate Social Performance)

Variabel

Independen EkspektasiTanda Koefisien t-Statistic Prob.

Constant ? 7.990392 10.82094 0.0000 DEVA + 2.298737 2.426835 * 0.0171 DSIZE + 5.475413 6.332463 * 0.0000 DIND + 0.823872 0.911673 0.3642

R-squared 0.390211

Adjusted R-squared 0.371155

F-statistic 20.47713

Prob(F-statistic) 0.000000

* Signifikan pada level 5%

DEVA: dummy Economic Value Added (EVA)masing-masing perusahaan sampel tahun t,

1 untuk EVA positif, 0 untuk EVA negatif. CSP: Corporate Social Performance

masing-masing perusahaan sampel tahun t+1. DSIZE: variabel dummy, 1 = aset > Rp 1 triliun, 0

= aset < Rp 1 triliun. DIND: variabel dummy, 1 = industri high profile, 0 = industri low

profile.

Lampiran

Checklist Pengungkapan Corporate Social Performance

Content Themes No Sub Themes

(1) Environment 1 Pollution control (air, water, land, noise, visual)

2 Prevention of environmental damage

(2) Energy 9 Conservation and energy saving

10 Development/exploration of new sources 11 Use of new sources

12 Other energy-related disclosure

(3) Health and safety 13 Health and safety at work

14 Customer safety 15 Accidents rate 16 Compensation

17 Other health-related disclosures

(4) Human resources 18 Employee development/training programs

19 Pay and benefits (profit sharing scheme) 20 Pension scheme

21 Loan to employee

22 Employee share ownership scheme 23 Sport and recreation

24 Other employee related disclosures

(5) Community involvement 25 Charitable donation and service

26 Political donation and service 27 Social activity sponsorship

28 Other community activity disclosures

(6) Fair business practices 29 Employment of women (sexual equality)