BAB II PERKEMBANGAN INFLASI BANTEN

Inflasi tahunan (yoy) Banten pada triwulan I 2009 cenderung turun setelah mencapai titik inflasi tertinggi pada akhir triwulan III 2008. inflasi Banten pada triwulan laporan sebesar 9,19% masih sedikit

di atas angka inflasi nasional yang mencapai angka 7,92%. Kondisi

ini sejalan dengan ekspektasi harga konsumen yang cenderung turun. Melemahnya daya beli, stabilnya sisi supply dan tidak adanya kenaikan harga-harga yang dikendalikan pemerintah (administered

price) juga turut mendorong penurunan inflasi.

Grafik II.1 Inflasi Banten dan Nasional Secara Tahunan (yoy)

dan Deviasi Inflasinya

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

Jan

-08

Feb

-08

Mar

-08

Apr

-08

May

-08

Jun

-08

Jul

-08

Aug

-08

Sep

-08

Oct

-08

Nov

-08

Dec

-08

Jan

-09

Feb

-09

Mar

-09

Deviasi Nasional Banten

% Perbandingan Inflasi Banten dengan Nasional (yoy)

Sumber: BPS, diolah

Konsistensi relatif tingginya angka inflasi Banten terhadap nasional lebih disebabkan karena barang-barang dan jasa akhir yang dikonsumsi masyarakat di Banten cenderung disupply dari luar Banten, sehingga apabila tidak ada perbaikan dari sisi supply, maka kondisi ini tidak akan berubah dalam jangka panjang dan akan terus terjadi fluktuasi deviasi inflasi Banten terhadap nasional pada angka yang positif.

Jika dibandingkan dengan regional lainnya di wilayah Jawa Bali dan Nusa Tenggara, inflasi di Banten pada triwulan laporan termasuk kedua tertinggi setelah Propinsi Nusa Tenggara Barat.

Masalah Pasokan (Sisi Penawaran)

Secara umum, ganbaran menurunnya inflasi Banten disebabkan oleh adanya keberhasilan panen padi karena cuaca yang baik di beberapa daerah di Banten dan daerah banjir yang lebih rendah dibandingkan dengan periode triwulan sebelumnya. Banjir yang melanda sejumlah kawasan di Propinsi Banten tidak mengganggu hasil produksi secara signifikan (relatif sangat kecil atau hanya 0,61% dari luas tanam dengan skala potensi yang rendah), sehingga diperkirakan ketersediaan pasokan beras dapat mencukupi kebutuhan yang ada.

Gelombang tinggi laut hanya terjadi hingga Bulan Februari 2009, namun sejak Maret 2009, kondisi gelombang tinggi di perairan banten mulai mereda sehingga terjadi penurunan harga pada sub kelompok ikan-ikanan. Disamping itu, harga komoditi penting lainnya seperti pada kelompok perumahan seperti besi dan baja telah mengalami penurunan harga hingga 30% karena kurangnya permintaan dan adanya kelebihan pasokan pada komoditas tersebut, sehingga kenaikan harga yang tinggi pada bulan yang sama tahun sebelumnya atau dengan triwulan sebelumnya tidak terjadi pada triwulan ini (inflasi relatif rendah).

Menurunnya Daya Beli (Sisi Permintaan)

Daya beli masyarakat Banten yang diperkirakan cenderung menurun pada Triwulan I 2009 yang tercermin dari meningkatnya jumlah karyawan yang dirumahkan atau diberhentikan membuat tekanan terhadap inflasi menjadi menurun. Sumber dari APINDO memperkirakan potensi PHK dapat mencapai angka 39.000 karyawan, padahal pada tahun 2008 jumlah PHK diperkirakan mencapai angka sekitar 22.000 karyawan (angka resmi tahun 2008 dari Disnakertrans

Tw I Tw II Tw III Tw IV Jan Feb Mar*

Banten 8.98 13.75 15.15 11.46 11.01 9.73 9.20

Jabar 7.13 11.67 12.54 11.11 9.11 7.80 8.22

Jateng 7.95 9.01 10.21 9.55 8.20 7.63 7.65

DIY 9.04 10.44 11.16 9.88 8.89 8.33 8.39

Jatim 7.16 10.20 11.06 9.47 7.87 8.07 7.70

Bali 7.12 7.71 9.28 9.62 6.96 7.56 8,77

NTB 8.38 12.46 14.74 13.29 11.78 11.18 11.76

NTT 6.43 10.63 10.45 10.90 9.40 8.87 8.39

Jabalnusra 7.55 10.70 12.81 11.18 9.46 8.87 8.68

*Proyeksi BI

Wilayah 2008 2009

adalah sekitar 13.473 orang) dan pada posisi akhir Februari diperkirakan akan ada sekitar 5.202 orang yang di PHK (data resmi Disnakertrans Prop. Banten). Ditambah lagi dengan kondisi beberapa perusahaan yang sedang mengalami kesulitan keuangan yang menyebabkan meminta penangguhan pelaksanaan upah minimum tahun 2009 sebesar Rp 917.500 di wilayah Propinsi Banten. Namun, karena banyaknya tenaga kerja Banten yang bekerja secara pulang pergi ke Wilayah Jakarta dan sekitarnya menyebabkan daya beli masyarakat Banten tidak turun secara drastis (masih tetap pada level yang tinggi). Selain itu, perkiraan tingkat kesejahteraan petani yang cenderung menurun pada Triwulan I 2009.

Ekspektasi Masyarakat Terhadap Kenaikan Harga Barang dan Jasa Di Masa yang Akan datang Barang Menurun

Ekspektasi masyarakat terhadap harga-harga barang di masa 3 hingga 6 bulan ke depan pada triwulan sebelumnya mengalami penurunan dan menyebabkan permintaan barang dan jasa juga menjadi menurun.

Grafik II.2 Nilai Saldo Bersih Ekspektasi

Konsumen Terhadap Harga Umum

-50,0 100,0 150,0 200,0 250,0

Jan Mar Mei Juli Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar

2007 2008 2009

Ekspektasi Harga Konsumen di Banten dalam 3 bulan yang akan datang

Ekspektasi Harga dalam 3 bulan yang akan datang

Nilai saldo Bersih

Sumber: Survei Konsumen-BI

Grafik II.3 Inflasi Banten

-2,00 0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

Aug-08 Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-09 Mar-09 mtm

qtq

yoy

%

Sumber: BPS, diolah

Secara periodikal, baik inflasi secara tahunan, bulanan dan triwulanan menunjukkan adanya trend penurunan, hanya saja untuk inflasi bulanan dan triwulanan cenderung akan mengalami kenaikan pada saat memasuki triwulan II 2009 (sifatnya musiman).

1. Inflasi Bulanan (m-t-m)

A. Inflasi Berdasarkan Kelompok Tabel II.2.

No. Kelompok Komoditi Dec-07 Mar-08 Jun-08 Sep-08 Dec-08 Mar-09

Umum 0,96 0,88 2,81 1,43 -0,13 0,06

1. Bahan Makanan 2,23 1,15 1,62 1,86 0,93 -1,18

2. Makanan Jadi, Minuman, Rokok & Tembakau 0,82 1,01 0,98 0,38 0,59 1,10 3. Perumahan, Air, Listrik, Gas & Bahan Bakar 0,05 0,73 1,54 3,40 -0,11 0,14

4. Sandang 0,26 1,89 0,36 0,30 0,98 1,06

5. Kesehatan 0,71 0,39 0,88 1,18 0,79 0,40

6. Pendidikan, Rekreasi & Olah Raga 0,24 -0,01 0,40 0,12 0,30 0,24 7. Transpor, Komunikasi dan Jasa Keuangan 0,09 0,05 10,16 0,07 -2,78 0,13

Inflasi Bulanan Di Banten Menurut Kelompok Barang dan Jasa (%)

Sumber: BPS, diolah

Inflasi bulanan sepanjang triwulan I 2009 mengalami inflasi pada kisaran yang relatif cukup rendah. Inflasi tertinggi terjadi pada bulan Januari 2009 yang mencapai angka sebesar 0,22%, selanjutnya inflasi berangsur-angsur turun menjadi 0,12% pada Bulan Februari dan 0,06% pada Bulan Maret 2009. Seiring meningkatnya angka pemutusan hubungan kerja dan tindakan efisiensi yang dilakukan oleh perusahan dan rumah tangga menyebabkan daya beli masyarakat pada triwulan I cenderung turun.

berbeda dengan kondisi yang terjadi pada bulan Januari yang cenderung naik.

Sementara itu jenis komoditi penyumbang inflasi yang cukup besar pada akhir triwulan ini di kelompok bahan makanan adalah jeruk 0,08%, bawang merah, 0,03%, tempe 0,02%, minyak goreng 0,02%, telur ayam ras 0,02% dan rempela ati ayam 0,02%.

Pada kelompok makanan jadi, minuman, rokok dan tembakau, yang menyumbang inflasi terbesar adalah rokok kredtek 0,08%, gula pasir, 0,04%, mie (0,04%), sedangkan penyumbang deflasi adalah makanan ringan -0,0005%, kopi bubuk -0,0004% dan sirop -0,0002%.

Pada kelompok perumahan, air listrik, gas dan bahan bakar, penyumbang inflasi tertinggi adalah besarnya sumbangan komoditi sewa rumah yaitu sebesar 0,04%, bubuk detergen 0,02% dan tukang bukan mandor 0,02%. Penyumbang deflasinya adalah bahan bakar rumah tangga -0,07%, kusen -0,07% dan besi beton -0,001%.

Secara umum, penyumbang inflasi berdasarkan kelompok barang sebagai berikut:

Tabel II.3. Andil Inflasi anten (mtm)

No. Kelompok Barang/Jasa Andil Inflasi (%)

1. Bahan makanan -0,27

2. Makanan Jadi, Minuman, Rokok, dan Tembakau

0,20

3. Perumahan, Air, Listrik, Gas dan BB 0,03

4. Sandang 0,05

5. Kesehatan 0,02

6. Pendidikan, Rekreasi dan Olah Raga 0,01 7. Transpor, Komunikasi dan Jasa Keuangan 0,02

8. Umum 0,06

Sumber: BPS

Sementara itu, penyumbang inflasi pada kelompok sandang antara lain pembalut wanita 0,02%, emas perhiasan 0,01% dan baju muslim

0,01%, sedangkan yang menyumbang deflasi hanya 1 barang yaitu celana panjang bahan drill.

Pada kelompok kesehatan, penyumbang inflasi tertinggi adalah kelompok jasa kesehatan 0,19%, sub kelompok obat-obatan 0,54% dan perawatan jasmani dan kosmetik 0,54%. Di lain pihak yang menyumbang penurunan harga adalah komoditi miyak rambut -0,001% , obat gosok -0,0003% dan hand body lotion -0,0001%.

Adapun pada kelompok pendidikan, rekreasi dan olahraga, komoditi sepatu olah raga pria sebesar 0,005%, bimbingan belajar 0,004% dan kursus bahasa asing 0,002%.

Yang paling dominan sebagai penyumbang inflasi pada kelompok transpor, komunikasi dan jasa keuangan adalah mobil, 0,01%, tarif sewa motor 0,01%, tarif sewa becak 0,0047%, telepon selular dan bensin masing-masing 0,0014%.

Dari hasil pengamatan pola bulanan (monthly inflation calender), kecenderungan jenis komoditi daging dan hasilnya cenderung tinggi pada bulan Januari hingga Februari 2009 sebagai substitusi konsumsi ikan-ikanan yang harganya cenderung meningkat pada saat itu karena kondisi cuaca buruk yang menyulitkan nelayan memperoleh tangkapannya. Tetapi pada tahun sebelumnya (Januari-Maret 2008) kondisi yang sama justru terjadi pada bulan Februari dan Maret, artinya ada sedikit pergeseran musim/cuaca.

Tabel II.4. Daftar 10 Komoditas Terbesar Inflasi Banten (mtm) Bulan Januari-Maret 2008

Inflasi (%) mtm Inflasi (%) mtm Inflasi (%) mtm

No. Komoditi Jan-08 Komoditi Feb-08 Komoditi Mar-08

1 Kacang - kacangan 19,55 Kacang - kacangan 16,36 Bumbu - bumbuan 9,45 2 Jasa Kesehatan 13,58 Bumbu - bumbuan 15,73 Lemak dan Minyak 7,83 3 Barang Pribadi dan Sandang Lain 9,07 Lemak dan Minyak 4,85 Barang Pribadi dan Sandang Lain 6,82 4 Padi-padian, Umbi-umbian dan Hasilnya 7,49 Ikan Segar 4,71 Telur, Susu dan Hasil-hasilnya 5,60 5 Telur, Susu dan Hasil-hasilnya 6,87 Sayur-sayuran 4,41 Ikan Segar 5,49 6 Sayur-sayuran 4,83 Barang Pribadi dan Sandang Lain 4,21 Daging dan Hasil-hasilnya 3,87 7 Jasa Keuangan 4,80 Daging dan Hasil-hasilnya 3,45 Makanan Jadi 1,64

8 Ikan Segar 3,71 Makanan Jadi 3,05 Buah - buahan 1,24

Sumber: BPS, diolah

Sementara itu, untuk jenis inflasi komoditi padi-padian selalu terjadi pada saat Bulan Januari, baik pada tahun 2008 maupun 2009, karena pada saat itu baru terjadi musim tanam dan hanya sedikit sekali supply komoditi padi-padian pada saat itu. Begitu pula yang terjadi pada komoditi sayur-sayuran yang selalu mengalami inflasi yang tinggi pada saat bulan Januari. Komoditi bumbu-bumbuan selalu mengalami inflasi yang cukup tinggi pada bulan Februari, Maret, November dan Desember, namun pada Maret 2009, tidak terjadi inflasi pada komoditi ini karena banyaknya supply dari Jawa Tengah dan Jawa Barat.

Tabel II.5. Daftar 10 Komoditas Terbesar Inflasi Banten (mtm) Bulan Oktober-Desember 2008

Inflasi (%) mtm Inflasi (%) mtm Inflasi (%) mtm

No. Komoditi Oct-08 Komoditi Nov-08 Komoditi Dec-08

1 Sarana dan Penunjang Transpor 14,70 Kacang - kacangan 4,66 Sayur-sayuran 8,62 2 Buah - buahan 8,91 Bumbu - bumbuan 2,99 Bumbu - bumbuan 6,99 3 Kacang - kacangan 6,93 Barang Pribadi dan Sandang Lain 2,94 Ikan Segar 5,09 4 Sayur-sayuran 5,05 Minuman yang Tidak Beralkohol 2,11 Olahraga 3,42 5 Minuman yang Tidak Beralkohol 1,58 Makanan Jadi 1,78 Barang Pribadi dan Sandang Lain 2,97

6 Ikan Diawetkan 1,55 Pendidikan 1,67 Obat-obatan 2,69

7 Tembakau dan Minuman Beralkohol 1,11 Obat-obatan 1,12 Padi-padian, Umbi-umbian dan Hasiln 1,81 8 Kursus-kursus / Pelatihan 1,09 Bahan Makanan Lainnya 0,99 Perlengkapan / Peralatan Pendidikan 1,10 9 Jasa Kesehatan 1,05 Perawatan Jasmani dan Kosmetika 0,74 Minuman yang Tidak Beralkohol 1,10 10 Barang Pribadi dan Sandang Lain 0,83 Biaya Tempat Tinggal 0,37 Perlengkapan Rumahtangga 1,08 Sumber: BPS, diolah

Pada Bulan Maret 2009, inflasi tertinggi adalah komoditi olah raga sebesar 5,46%, selanjutnya buah-buahan 5,09% dan tembakau dan minuman beralkohol 3,09%. Perkembangan harga ini sangat jauh berbeda dengan periode yang sama pada tahun 2008, dimana komoditi bumbu-bumbuan dan miyak dan lemak yang angka inflasinya tertinggi.

Tabel II.6. Daftar 10 Komoditas Terbesar

Inflasi Banten (mtm) Bulan Januari-Maret 2009

Inflasi (%) mtm Inflasi (%) mtm Inflasi (%) mtm

No. Komoditi Jan-09 Komoditi Feb-09 Komoditi Mar-09

1 Padi-padian, Umbi-umbian dan Hasilnya 2,30 Jasa Kesehatan 7,21 Olahraga 5,46 2 Daging dan Hasil-hasilnya 2,10 Tembakau dan Minuman Beralkohol 5,75 Buah - buahan 5,09

3 Ikan Segar 1,95 Rekreasi 3,15 Tembakau dan Minuman Beralkohol 3,09

4 Ikan Diawetkan 1,94 Kursus-kursus / Pelatihan 1,96 Kursus-kursus / Pelatihan 2,10 5 Telur, Susu dan Hasil-hasilnya 1,89 Bahan Makanan Lainnya 1,89 Sandang Wanita 1,76 6 Sayur-sayuran 1,43 Daging dan Hasil-hasilnya 1,85 Lemak dan Minyak 1,67

7 Kacang - kacangan 1,36 Bumbu - bumbuan 1,67 Bahan Makanan Lainnya 1,59

8 Buah - buahan 1,16 Ikan Diawetkan 1,54 Kacang - kacangan 1,26

9 Bumbu - bumbuan 0,99 Perlengkapan Rumahtangga 1,14 Minuman yang Tidak Beralkohol 1,18 10 Lemak dan Minyak 0,93 Jasa Keuangan 1,01 Telur, Susu dan Hasil-hasilnya 1,16

Sumber: BPS, diolah

Komoditas kacang-kacangan, bumbu-bumbuan, lemak dan minyak, barang pribadi dan sandang lain serta sayur-sayuran dan komoditas telur dan susu hampir selalu mengalami inflasi yang tergolong tinggi. Mekanisme pembentukan harga yang cenderung dikuasai agen atau distributor menyebabkan harga komoditas barang tersebut sulit dikendalikan.

B. Inflasi Berdasarkan Kota

Tabel 2.7.

No. Kota

Aug-08 Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-09 Mar-09

1. Serang

1,14

1,53

0,84

0,22

0,39

0,27

0,58

-0,20

2. Cilegon

0,29

0,11

0,73

0,99

-0,16

-0,17

0,48

0,32

3. Tangerang

1,13

1,64

0,45

-0,22

-0,22

0,29

-0,03

0,06

Banten

1,02

1,43

0,54

-0,01

-0,13

0,22

0,12

0,06

Inflasi Bulanan di Propinsi Banten Menurut Kota (%)

Sumber: BPS, diolah

terjadi pada Kota Serang pada akhir triwulan I 2009 cenderung turun dibandingkan triwulan sebelumnya. Kondisi ini juga berbanding terbalik dengan kota-kota lainnya di Banten.

Terjadinya deflasi di Kota Serang disumbang oleh kelompok bahan makanan (-0,39%) dan kelompok perumahan, air, listrik, gas, dan bahan bakar (-0,21%), sedangkan penyumbang deflasi di Kota Tangerang adalah kelompok bahan makanan masing-masing -0,29% dan kelompok transpor, komuniksi dan jasa keuangan -0,005%. Sementara itu, penyumbang deflasi di Kota Cilegon hanya kelompok bahan makanan, yaitu sebesar -0,03%.

Pergerakan inflasi per komoditi pada Kota Serang cenderung tidak berpola dan cenderung fluktuatif. Namun yang perlu dicermati adalah pergerakan kelompok komoditi transportasi, komunikasi dan jasa keuangan yang cenderung deflasi selama 3 triwulan sebelumnya, namun pada triwulan I 2009 kembali meningkat. Yang menggembirakan adalah kecenderungan deflasi pada kelompok bahan makanan, perumahan, sandang dan pendidikan.

Grafik II.4 Inflasi Kota Serang dalam persen (mtm)

-4,00 -3,00 -2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00 6,00

7,00 UMUM

BAHAN MAKANAN

MAKANAN JADI,

PERUMAHAN,AIR,LGA

SANDANG

KESEHATAN

PENDIDIKAN, REKREASI, OR TRANSPOR,KOMUNIK ASI

% Inflasi Kota Serang (mtm)

Sumber: BPS, diolah

Meskipun angka inflasi per kelompok pengeluaran berbeda, tetapi pola fluktuasi inflasi Kota Cilegon tidak jauh berbeda dengan pola Kota Serang. Hal ini terjadi karena hampir 70% bobot inflasi Banten bersumber dari inflasi Kota Tangerang. Dengan mencermati pola pergerakan inflasi setiap kelompok komoditi/pengeluaran Kota Tangerang, maka akan dapat dilakukan prediksi secara tepat besar dan pola inflasi Banten.

Grafik II.5. Inflasi Kota Cilegon dalam persen (mtm)

-4,00 -2,00 0,00 2,00 4,00 6,00 8,00 10,00 12,00

Jun

-08

Jul

-08

Aug

-08

Sep

-08

Oct

-08

Nov

-08

Dec

-08

Jan

-09

Feb

-09

Mar

-09

UMUM

BAHAN MAKANAN

MAKANAN JADI,

PERUMAHAN,AIR,LGA

SANDANG

KESEHATAN

PENDIDIKAN, REKREASI, OR TRANSPOR,KOMUNIKA SI

% Inflasi Kota Cilegon (mtm)

Sumber: BPS, diolah

Dilihat dari polanya, inflasi bulanan Banten terlihat mirip dengan inflasi Tangerang sebagai akibat pembentukan bobot Banten didominasi inflasi Tangerang.

Grafik II.6. Inflasi Kota Tangerang dalam persen (mtm)

-6,00 -4,00 -2,00 0,00 2,00 4,00 6,00 8,00 10,00 12,00

Jun

-08

Jul

-08

Aug

-08

Sep

-08

Oct

-08

Nov

-08

Dec

-08

Jan

-09

Feb

-09

Mar

-09

UMUM

BAHAN MAKANAN MAKANAN JADI, PERUMAHAN,AIR,LGA SANDANG

KESEHATAN PENDIDIKAN, REKREASI, OR TRANSPOR,KOMUNIK ASI

% Inflasi Kota

Tangerang (mtm)

Grafik II.7 Inflasi Banten dalam persen (mtm)

-6,00 -4,00 -2,00 0,00 2,00 4,00 6,00 8,00 10,00 12,00

Jun

-08

Jul

-08

Aug

-08

Sep

-08

Oct

-08

Nov

-08

Dec

-08

Jan

-09

Feb

-09

Mar

-09

UMUM

BAHAN MAKANAN MAKANAN JADI,

PERUMAHAN,AIR ,LGA

SANDANG

KESEHATAN

PENDIDIKAN, REKREASI, OR TRANSPOR,KOM UNIKASI

% Inflasi Banten

(mtm)

Sumber: BPS, diolah

2. Inflasi Triwulanan (q-t-q)

Secara triwulanan inflasi Banten selama triwulan I 2009 mencapai

0,40% (qtq) atau sama dengan posisi triwulan sebelumnya. Pada

triwulan I 2009, secara triwulanan (qtq), terdapat 6 kelompok barang dan jasa di Banten yang mengalami inflasi, hanya kelompok transpor, komunikasi dan jasa keuangan yang mengalami deflasi.

A. Inflasi Berdasarkan Kelompok

Tabel II.8. Inflasi Banten Triwulanan (QTQ) Per Kelompok Komoditi

Inflasi Banten (qtq)

Komoditi Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-09 Mar-09

Umum 3,09 3,02 1,97 0,40 0,08 0,22 0,40

Bahan makanan 6,32 4,98 0,43 -0,49 -0,59 3,51 1,35

Makanan Jadi, Minuman, Rokok & Tembakau 1,53 2,25 2,75 2,97 4,00 3,48 4,01 Perumahan, Air, Listrik, Gas dan Bahan Bakar 5,04 4,64 3,85 0,33 0,36 0,14 0,39

Sandang 0,48 0,50 1,25 1,94 1,35 2,64 2,72

Kesehatan 1,23 1,75 2,25 1,86 3,67 3,23 2,83

Pendidikan, Rekreasi dan Olah Raga 1,23 0,89 1,47 1,66 1,62 0,60 0,54 Transpor, Komunikasi dan Jasa 0,14 0,94 0,86 -2,01 -4,57 -8,14 -5,39 Sumber: BPS, diolah

Kelompok Barang yang mengalami inflasi yang tertinggi adalah kelompok makanan, minuman, rokok dan tembakau (4,01%), sedangkan yang mengalami deflasi terendah adalah kelompok transpor, komunikasi dan jasa (-5,39%).

Pada kelompok bahan makanan, inflasi tertinggi terjadi pada komoditi buah-buahan (9,11%), daging dan hasil-hasilnya (5,01%) dan bahan makanan lainnya (3,02%). Deflasi tertinggi terjadi pada komoditi bumbu-bumbuan (-1,24%), sayur-sayuran (-1,15%) dan kacang-kacangan (-0,16%)

Pada kelompok makanan jadi, minuman, rokok dan tembakau, komoditi tembakau dan minuman beralkohol mengalami inflasi tertinggi (5,15%), minuman tidak beralkohol 3,80% dan makanan jadi 3,67%. Adanya kampanye Pemilu Legislatif pada triwulan ini mendorong kelompok tersebut mengalami kenaikan harga.

Pada kelompok pendidikan, rekreasi dan olah raga, barang-barang yang terkait dengan olah raga mengalami kenaikan harga tertinggi yaitu sebesar 5,20%, diikuti komoditi kursus-kursus/pelatihan yang meningkat sebesar 3,51% dan rekreasi sebesar 1,27%. Sementara itu, biaya penyelenggaraan pendidikan di Banten pada triwulan ini relatif stabil (inflasinya 0%).

Pada kelompok perumahan, air, listrik, gas dan bahan bakar, kenaikan inflasi tertinggi terjadi pada komoditi perlengkapan rumah tangga 0,84% dan biaya tempat tinggal 0,83%, sedangkan komoditi lainnya pada kelompok ini relatif stabil bahkan terjadi deflasi, seperti komoditi bahan bakar, penerangan dan air yaitu sebesar -0,87%.

1,30% dan komoditi komunikasi dan pengiriman sebesar 0,58%. Lainnya relatif stabil.

Pada kelompok sandang, yang mengalami kenaikan harga tertinggi terjadi pada komoditi sandang laki-laki 1,43% dan sandang anak-anak 0,95%. Komoditi lainnya tidak terjadi kenaikan harga.

B. Inflasi Berdasarkan Kota

Tabel II.9.

No. Kota Aug-08 Sep-08 Oct-08 Nov-08 Dec-08 Jan-09 Feb-09 Mar-09

1. Serang 5,20 4,50 3,55 2,62 1,46 0,88 1,24 0,65

2. Cilegon 2,90 0,88 1,13 1,84 1,57 0,66 0,15 0,63

3. Tangerang 4,64 3,21 3,25 1,87 0,00 -0,16 0,03 0,32

Banten 4,49 3,09 3,02 1,97 0,40 0,08 0,22 0,40

Inflasi Triwulanan di Propinsi Banten Menurut Kota (%)

Sumber: BPS, diolah

Berdasarkan kota, hanya inflasi yang terjadi di Kota Tangerang

(0,32%) yang lebih rendah angka inflasi dibandingkan angka

inflasi Propinsi Banten (0,40%), sedangkan kota lainnya relatif

tinggi. Lonjakan kenaikan harga yang tinggi pada beberapa komoditi

di kelompok sandang, kesehatan dan bahan makanan dan makanan jadi pada Kota Serang dan Cilegon yang lebih tinggi daripada Kota Tangerang menjadi penyebab relatif tingginya inflasi di kedua kota tersebut.

Relatif rendahnya inflasi di Kota tangerang dibandingkan kota lainnya di Banten disebabkan beberapa komoditi yang memiliki bobot tertinggi pada kelompok bahan makanan di Kota Tangerang mengalami deflasi seperti komoditi padi-padian -0,08%, sayur-sayuran -4,15%, dan bumbu-bumbuan -1,56%.

Relatif tingginya inflasi di Kota Serang dan Cilegon selain karena kenaikan pada kelompok makanan jadi juga karena adanya kenaikan harga-harga pada komoditi sandang dan kursus-kursus. Kebutuhan kursus dan sandang saat ini di wilayah tersebut telah dapat menarik perhatian konsumen setempat.

2. Inflasi Tahunan (y-o-y) dan Inflasi Tahun Kalender (ytd)

Inflasi tahunan (y-o-y) Banten sejak Bulan Februari 2009 sudah di

bawah dua digit 9,73%. Pada bulan berikutnya atau akhir posisi

trilan I 2009, angka inflasi terus mengalami penurunan hingga ke

level 9,19%. Penurunan daya beli masyarakat yang ditandai oleh

rendahnya angka indeks nilai tukar petani dan banyaknya potensi jumlah karyawan yang di PHK dan relatif stabilnya sisi supply pada triwulan ini mampu meredam tekanan inflasi pada level yang cukup rendah. Kondisi ini terus berlangsung hingga akhir triwulan I 2009.

Grafik II.8

7,478,26 8,98

10,43 11,83

13,7614,4614,26 15,15

13,68 12,93

11,46 11,01

9,73 9,19

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

Jan

-08

Feb

-08

Mar

-08

Apr

-08

May

-08

Jun

-08

Jul

-08

Aug

-08

Sep

-08

Oct

-08

Nov

-08

Dec

-08

Jan

-09

Feb

-09

Mar

-09

Inflasi Banten (% yoy)

Inflasi Banten (yoy)

%

Sumber: BPS, diolah

Tabel II.10 Inflasi Tahun Kalender

Trw. II-08 Trw. III-08 Trw. IV-08 Trw I-09 Kota

Serang 7,44 12,27 13,91 0,65

Cilegon 10,24 11,21 12,96 0,63

Tangerang 7,30 10,75 10,75 0,32

Banten 7,69 11,01 11,46 0,40

Inflasi Tahun Kalender (% , ytd)

Sumber: BPS, diolah

Inflasi tahun kalender (ytd) atau inflasi yang terjadi sepanjang tahun ini pada Propinsi Banten sebesar 0,40%. Inflasi (ytd) terendah terjadi di Kota Tangerang (0,32%) dan tertinggi di Kota Serang (0,65%). Melihat angka inflasi berdasarkan tahun kalender (ytd), dapat diperkirakan potensi inflasi pada triwulan II-2009 tidak akan sebesar inflasi yang terjadi pada triwulan II 2008.

Berdasarkan kelompok pengeluaran/komoditi, inflasi tahun kalender pada kelompok makanan jadi, minuman, rokok dan tembakau di Kota Tangerang, kelompok bahan makanan di Kota Cilegon dan kelompok sandang di Kota Serang merupakan yang tertinggi. Sebaliknya, deflasi tertinggi terjadi pada kelompok transpor, komunikasi dan jasa keuangan pada seluruh kota. Menurunnya biaya transpor karena adanya penurunan tarif angkutan kota yang terjadi di hampir semua wilayah kota di Banten menjadi salah satu penyebab utama deflasi pada kelompok transpor.

Tabel II.11. Inflasi Tahun Kalender di Propinsi Banten Berdasarkan Kelompok Komoditi/Pengeluaran

Serang Cilegon Tangerang Banten

1. Bahan makanan -0,03 2,24 1,46 1,35

2. Makanan jadi, minuman, rokok dan tembakau 1,53 0,16 5,18 4,01 3. Perumahan, air. Listrik, gas dan bahan bakar -0,14 1,70 0,26 0,39

4. Sandang 6,17 1,92 2,15 2,72

5. Kesehatan 2,38 0,36 3,34 2,83

6. Pendidikan, rekreasi dan olah raga 1,40 0,48 0,38 0,54 7. Transpor, komunikasi dan jasa keuangan -2,01 -3,15 -6,35 -5,39

Umum 0,65 0,63 0,32 0,40

Inflasi Kota (%, ytd) Posisi Triwulan I 2009

Kelompok No.

Sumber: BPS, diolah

3.

Perkembangan Harga-Harga Komoditas Penting WilayahKabupaten di Propinsi Banten Secara Triwulanan

A. Kabupaten Serang

Secara umum, perkembangan harga-harga komoditas penting di Kabupaten Serang secara triwulanan cukup bervariasi. Pada kelompok bahan makanan dan sembako, kenaikan tertinggi terjadi pada harga komoditas cabe rawit, jagung pipilan, dan bawang merah, dimana kenaikannya bisa lebih dari 50%. Kenaikan harga di bawah 50% terjadi pada cabe merah, harga daging (ayam, sapi dan kerbau), telur bebek dan beberapa komoditas lainnya. Sementara itu, harga minyak tanah, gula pasir, tepung terigu dan minyak goreng tanpa merk juga mengalami kenaikan yang cukup moderat. Sebaliknya harga-harga komoditi perumahan seperti besi beton mengalami penurunan harga yang sangat moderat hingga kisaran minus 20%.

B. Kabupaten Pandeglang

C. Kabupaten Lebak

Kenaikan harga relatif cukup banyak sekali terjadi di wilayah ini meskipun kenaikannya cukup moderat, namun pada barang tertentu seperti minyak tanah, cabe rawit, bawang merah, pupuk KCl dan kacang-kacangan meningkat cukup tajam. Namun ada juga beberapa komoditi penting yang mengalami penurunan harga, antara lain besi beton, kol, buncis, cabe merah, daging sapi dan daging kerbau.

D. Kabupaten Tangerang

Perkembangan harga komoditi perumahan relatif stabil seperti besi beton dan semen (tidak ada perubahan harga), begitu pula barang untuk keperluan petani seperti pupuk. Harga-harga barang sembako juga relatif stabil bahkan ada beberapa barang yang mengalami deflasi. Hal ini terjadi karena letak Kabupaten Tangerang yang dekat dengan pusat kota seprti Tangerang dan Jakarta. Selain itu, supply barang di wilayah ini relatif lebih baik dibandingkan kabupaten lainnya di Propinsi Banten.

Harga beras pun hanya terjadi sedikit peningkatan yaitu pada kisaran 2%-6%. Namun yang meningkat cukup signifikan adalah harga-harga barang seperti daging ayam negeri (20%), gula impor lokal (25%), dan kacang kedelai (12,5%). Kenaikan yang sangat signifikan (di atas 30%) terjadi pada jenis barang cabe merah, cabe rawit, bawang merah, wortel dan buncis. Tingginya harga bumbu-bumbuan dan beberapa jenis sayur di wilayah ini disebabkan banyaknya permintaan karena wilayah Kabupaten Tangerang merupakan daerah wilayah pemukiman dan industri, sedangkan keberadaan pasar tradisionil semakin berkurang. Saat ini saja pada tahun 2009, pemerintah Kabupaten Tangerang akan melakukan renovasi beberapa pasar tradisionalnya menjadi pasar

semi tradisional, disampaing banyaknya pasar modern dan pusat perbelanjaan serba ada yang sudah begitu banyak berdiri di wilayah ini.

Tabel II.12

Nama Bahan Pokok dan Trw. I-08 Trw. II-08 Trw. III-08 Trw. IV-09 Trw. I-09 Trw. II-08 Trw. III-08 Trw. IV-09 Trw. I-09

Jenisnya 1 BERAS

IR KW I Kg 4.700 5.400 4.900 4.900 5.400 14,89 -9,26 0,00 10,20

IR KW II Kg 4.600 5.000 4.700 4.800 5.100 8,70 -6,00 2,13 6,25

IR KW III kg 4.400 4.800 4.600 4.600 5.000 9,09 -4,17 0,00 8,70

2 GULA PASIR

- Impor Kg 6.500 6.500 6.500 6.500 7.000 0,00 0,00 0,00 7,69

- Lokal Kg 6.000 6.000 8.600 6.500 8.000 0,00 43,33 -24,42 23,08

3 MINYAK GORENG

- Bimoli Kg 14.250 13.750 13.000 11.000 11.000 -3,51 -5,45 -15,38 0,00

- Tanpa Merk Kg 10.900 9.800 8.400 6.800 8.000 -10,09 -14,29 -19,05 17,65

4 MINYAK TANAH Ltr 3.000 3.500 4.200 2.000 3.500 16,67 20,00 -52,38 75,00

5 DAGING

- Daging Sapi Kg 50.000 50.000 70.000 58.000 63.000 0,00 40,00 -17,14 8,62

- Daging Ayam Negeri Kg 19.000 19.000 27.000 18.000 25.000 0,00 42,11 -33,33 38,89

- Daging Ayam Kampung Kg 25.000 30.000 34.000 34.000 40.000 20,00 13,33 0,00 17,65

- Daging Kerbau Kg 50.000 50.000 64.000 58.000 63.000 0,00 28,00 -9,38 8,62

6 TELUR

- Telur Ayam Negeri Kg 13.000 14.000 15.340 13.500 13.000 7,69 9,57 -11,99 -3,70

- Telur Ayam Kampung Btr 1.500 1.300 1.300 1.500 1.500 -13,33 0,00 15,38 0,00

- Telur Bebek Btr 1500 1100 1100 1300 1500 -26,67 0,00 18,18 15,38

7 IKAN ASIN TERI (Medan) Kg 39.000 52.000 52.000 52.000 52.000 33,33 0,00 0,00 0,00

8 Susu

Kental Manis

- Merk Bendera Klg 7.600 7.800 7.700 7.700 7.900 2,63 -1,28 0,00 2,60

- Merk Indomilk Klg 7.300 7.500 7.400 7.000 7.000 2,74 -1,33 -5,41 0,00

Susu Bubuk

- Merk Bendera 400 gr 23.500 23.500 25.000 24.000 27.500 0,00 6,38 -4,00 14,58

- Merk Dancow 400 gr 28.000 28.000 27.000 26.000 26.600 0,00 -3,57 -3,70 2,31

9 TEPUNG TERIGU

- Segi Tiga Biru Kg 7.000 7.000 7.700 6.000 7.000 0,00 10,00 -22,08 16,67

10 GARAM BERYODIUM

- Halus Kg/pak 500 500 500 500 500 0,00 0,00 0,00 0,00

- Bata Kg/pak 1.000 1.000 1.000 1.000 1.000 0,00 0,00 0,00 0,00

11 CABE

- Merah Kg 16.000 14.000 18.000 14.000 19.000 -12,50 28,57 -22,22 35,71

- Rawit Kg 16.000 17.000 8.000 7.000 18.000 6,25 -52,94 -12,50 157,14

12 KACANG KEDELAI Kg 8.500 8.500 7.300 7.500 7.000 0,00 -14,12 2,74 -6,67

13 JAGUNG PIPILAN Kg 4.000 4.000 5.000 5.000 8.000 0,00 25,00 0,00 60,00

14 BAWANG MERAH Kg 12.000 12.000 9.000 7.000 13.000 0,00 -25,00 -22,22 85,71

15 KACANG HIJAU Kg 7.500 8.000 11.500 12.500 10.000 6,67 43,75 8,70 -20,00

16 KACANG TANAH Kg 12.000 12.000 14.000 13.000 14.000 0,00 16,67 -7,14 7,69

17 KETELA POHON Kg 1.000 1.000 2.200 2.000 2.000 0,00 120,00 -9,09 0,00

18 WORTEL Kg 4.500 3.000 3.000 4.500 4.000 -33,33 0,00 50,00 -11,11

19 BUNCIS Kg 4.000 6.000 6.500 6.000 4.000 50,00 8,33 -7,69 -33,33

20 KOL Kg 3.000 2.500 3.500 7.000 4.500 -16,67 40,00 100,00 -35,71

21 Semen

- Semen Tiga Roda Zak 42.500 44.000 52.500 53.000 54.000 3,53 19,32 0,95 1,89

- Kujang Zak 33.500 43.500 43.500 43.500 43.500 29,85 0,00 0,00 0,00

- Holcim Zak 42.000 43.500 50.000 52.000 53.000 3,57 14,94 4,00 1,92

Besi Beton

- Ukuran 6 mm Btg 17.000 21.000 37.000 37.000 25.000 23,53 76,19 0,00 -32,43

- Ukuran 8 mm Btg 23.000 33.000 47.000 47.000 34.000 43,48 42,42 0,00 -27,66

- Ukuran 10 mm Btg 36.000 44.000 69.000 69.000 55.000 22,22 56,82 0,00 -20,29

- Ukuran 12 mm Btg 52.000 62.000 95.000 95.000 74.000 19,23 53,23 0,00 -22,11

22 PUPUK

- Urea Kg 1.300 1.300 1.467 1.467 1.467 0,00 12,85 0,00 0,00

- TSP Kg 1.700 1.700 1.800 1.800 1.800 0,00 5,88 0,00 0,00

- Kcl Kg 3.500 2.000 2.000 2.000 2.000 -42,86 0,00 0,00 0,00

- Za Kg 1.100 1.150 1.200 1.200 1.200 4,55 4,35 0,00 0,00

Data Perkembangan Harga Kebutuhan Pokok Masyarakat Rata-rata Harian di Kabupaten Serang

2008 - 2009

(Rp)/unit Perubahan Harga Triwulanan (%)

No Satuan

Tabel II.13

Nama Bahan Pokok dan Trw. I-08 Trw. II-08 Trw. III-08 Trw. IV-09 Trw. I-09 Trw. II-08 Trw. III-08 Trw. IV-09 Trw. I-09

Jenisnya

1 BERAS

IR KW I Kg 4.300 5.000 5.000 4.800 5.500 16,28 0,00 -4,00 14,58

IR KW II Kg 4.200 4.800 4.900 4.700 5.200 14,29 2,08 -4,08 10,64

IR KW III kg 4.400 4.700 4.800 4.500 5.000 6,82 2,13 -6,25 11,11

2 GULA PASIR

- Impor Kg 6.500 6.500 6.500 6.500 6.500 0,00 0,00 0,00 0,00

- Lokal Kg 6.000 6.000 7.000 6.500 7.500 0,00 16,67 -7,14 15,38

3 MINYAK GORENG

- Bimoli Kg 14.200 14.000 13.000 13.000 13.000 -1,41 -7,14 0,00 0,00

- Tanpa Merk Kg 12.100 10.500 9.000 6.500 8.500 -13,22 -14,29 -27,78 30,77

4 MINYAK TANAH Ltr 2.400 3.000 4.000 3.500 3.500 25,00 33,33 -12,50 0,00

5 DAGING

- Daging Sapi Kg 48.000 48.000 65.000 58.000 55.000 0,00 35,42 -10,77 -5,17

- Daging Ayam Negeri Kg 19.000 18.000 27.000 22.000 24.000 -5,26 50,00 -18,52 9,09

- Daging Ayam Kampung Kg 30.000 25.000 25.000 25.000 35.000 -16,67 0,00 0,00 40,00

- Daging Kerbau Kg 50.000 45.000 65.000 58.000 55.000 -10,00 44,44 -10,77 -5,17

6 TELUR

- Telur Ayam Negeri Kg 12.000 13.000 16.000 13.500 13.500 8,33 23,08 -15,63 0,00

- Telur Ayam Kampung Btr 1.500 1.500 1.500 1.500 1.500 0,00 0,00 0,00 0,00

- Telur Bebek Btr 1.500 1.200 1.500 1.500 1.500 -20,00 25,00 0,00 0,00

7 IKAN ASIN TERI (Medan) Kg 30.000 35.000 38.000 38.000 38.000 16,67 8,57 0,00 0,00

8 Susu

Kental Manis

- Merk Bendera Klg 7.600 7.800 7.800 7.800 7.800 2,63 0,00 0,00 0,00

- Merk Indomilk Klg 7.500 7.500 7.000 7.000 7.000 0,00 -6,67 0,00 0,00

Susu Bubuk

- Merk Bendera 400 gr 23.000 23.000 25.000 25.000 25.000 0,00 8,70 0,00 0,00

- Merk Dancow 400 gr 25.500 25.500 30.500 30.500 30.500 0,00 19,61 0,00 0,00

9 TEPUNG TERIGU

- Segi Tiga Biru Kg 7.000 7.000 7.500 7.000 7.000 0,00 7,14 -6,67 0,00

10 GARAM BERYODIUM

- Halus Kg/pak 500 500 500 500 500 0,00 0,00 0,00 0,00

- Bata Kg/pak 1.000 1.000 2.500 2.500 2.500 0,00 150,00 0,00 0,00

11 CABE

- Merah Kg 19.000 12.000 18.000 16.000 19.000 -36,84 50,00 -11,11 18,75

- Rawit Kg 16.000 15.000 10.000 6.000 20.000 -6,25 -33,33 -40,00 233,33

12 KACANG KEDELAI Kg 8.000 8.000 6.600 7.500 7.500 0,00 -17,50 13,64 0,00

13 JAGUNG PIPILAN Kg 3.500 3.500 6.000 5.000 6.500 0,00 71,43 -16,67 30,00

14 BAWANG MERAH Kg 13.500 12.000 10.000 7.000 11.500 -11,11 -16,67 -30,00 64,29

15 KACANG HIJAU Kg 7.000 7.500 10.000 11.000 10.500 7,14 33,33 10,00 -4,55

16 KACANG TANAH Kg 12.000 12.000 13.000 13.000 13.500 0,00 8,33 0,00 3,85

17 KETELA POHON Kg 1.100 1.100 2.500 2.000 2.000 0,00 127,27 -20,00 0,00

18 WORTEL Kg 2.000 3.000 2.500 3.500 5.500 50,00 -16,67 40,00 57,14

19 BUNCIS Kg 4.000 5.000 6.500 5.500 6.000 25,00 30,00 -15,38 9,09

20 KOL Kg 2.000 3.000 3.500 6.000 4.000 50,00 16,67 71,43 -33,33

21 Semen

- Semen Tiga Roda Zak 50.000 50.000 53.000 53.000 53.000 0,00 6,00 0,00 0,00

- Kujang Zak - 47.000 52.000 52.000 52.000 10,64 0,00 0,00

- Holcim Zak 41.000 42.000 52.000 52.000 52.000 2,44 23,81 0,00 0,00

Besi Beton

- Ukuran 6 mm Btg 15.000 15.000 25.000 32.000 32.000 0,00 66,67 28,00 0,00

- Ukuran 8 mm Btg 25.000 25.000 47.500 47.000 47.000 0,00 90,00 -1,05 0,00

- Ukuran 10 mm Btg 35.000 35.000 67.500 67.500 67.500 0,00 92,86 0,00 0,00

- Ukuran 12 mm Btg 52.500 52.500 97.500 97.500 97.500 0,00 85,71 0,00 0,00

22 PUPUK

- Urea Kg 1.400 1.200 1.500 1.500 1.500 -14,29 25,00 0,00 0,00

- TSP Kg 2.000 1.600 2.000 2.000 2.000 -20,00 25,00 0,00 0,00

- Kcl Kg 3.000 2.000 2.000 2.000 2.000 -33,33 0,00 0,00 0,00

- Za Kg 1.300 1.150 1.150 1.150 1.150 -11,54 0,00 0,00 0,00

Rata-rata Harian di Kabupanten Pandeglang Data Perkembangan Harga Kebutuhan Pokok Masyarakat

(Rp)/unit Perubahan Harga Triwulanan (%)

2008 - 2009

No Satuan

Sumber: Disperindag prop/kab/kota di Banten

Tabel II.14.

Nama Bahan Pokok dan Trw. I-08 Trw. II-08 Trw. III-08 Trw. IV-09 Trw. I-09 Trw. II-08 Trw. III-08 Trw. IV-09 Trw. I-09

Jenisnya 1 BERAS

IR KW I Kg 4.500 5.500 5.500 5.300 6.000 22,22 0,00 -3,64 13,21

IR KW II Kg 4.000 5.000 5.200 5.100 5.800 25,00 4,00 -1,92 13,73

IR KW III kg 3.500 4.800 5.000 4.700 5.400 37,14 4,17 -6,00 14,89

2 GULA PASIR

- Impor Kg 6.500 6.500 6.500 6.500 6.500 0,00 0,00 0,00 0,00

- Lokal Kg 7.000 7.000 7.000 6.000 7.000 0,00 0,00 -14,29 16,67

3 MINYAK GORENG

- Bimoli Kg 13.000 14.000 13.000 13.000 13.000 7,69 -7,14 0,00 0,00

- Tanpa Merk Kg 11.000 10.500 7.300 6.200 8.000 -4,55 -30,48 -15,07 29,03

4 MINYAK TANAH Ltr 2.500 3.000 4.000 3.000 5.000 20,00 33,33 -25,00 66,67

5 DAGING

- Daging Sapi Kg 48.000 50.000 67.000 63.000 60.000 4,17 34,00 -5,97 -4,76

- Daging Ayam Negeri Kg 20.000 19.000 24.000 20.000 23.000 -5,00 26,32 -16,67 15,00

- Daging Ayam Kampung Kg 43.000 43.000 35.000 40.000 40.000 0,00 -18,60 14,29 0,00

- Daging Kerbau Kg 46.000 48.000 65.000 58.000 55.000 4,35 35,42 -10,77 -5,17

6 TELUR

- Telur Ayam Negeri Kg 11.500 11.000 15.500 12.500 12.500 -4,35 40,91 -19,35 0,00

- Telur Ayam Kampung Btr 2.000 2.000 1.500 1.500 1.500 0,00 -25,00 0,00 0,00

- Telur Bebek Btr 1500 1500 1250 1300 1300 0,00 -16,67 4,00 0,00

7 IKAN ASIN TERI (Medan) Kg 40.000 40.000 40.000 40.000 40.000 0,00 0,00 0,00 0,00

8 Susu

Kental Manis

- Merk Bendera Klg 7.500 7.700 7.700 8.000 8.000 2,67 0,00 3,90 0,00

- Merk Indomilk Klg 7.000 7.800 7.800 7.500 7.500 11,43 0,00 -3,85 0,00

Susu Bubuk

- Merk Bendera 400 gr 23.500 23.500 23.500 29.450 29.450 0,00 0,00 25,32 0,00

- Merk Dancow 400 gr 24.000 30.750 30.750 30.750 30.750 28,13 0,00 0,00 0,00

9 TEPUNG TERIGU

- Segi Tiga Biru Kg 7.000 7.000 7.000 7.000 7.000 0,00 0,00 0,00 0,00

10GARAM BERYODIUM

- Halus Kg/pak 500 500 500 1.000 1.000 0,00 0,00 100,00 0,00

- Bata Kg/pak 1.000 1.000 1.000 3.000 3.000 0,00 0,00 200,00 0,00

11CABE

- Merah Kg 20.000 16.000 15.000 20.000 19.500 -20,00 -6,25 33,33 -2,50

- Rawit Kg 18.000 14.000 8.000 7.000 22.000 -22,22 -42,86 -12,50 214,29

12KACANG KEDELAI Kg 7.000 7.000 6.500 6.500 8.000 0,00 -7,14 0,00 23,08

13JAGUNG PIPILAN Kg 4.000 4.000 4.000 6.000 8.000 0,00 0,00 50,00 33,33

14BAWANG MERAH Kg 12.000 12.000 9.000 7.000 11.000 0,00 -25,00 -22,22 57,14

15KACANG HIJAU Kg 8.000 7.500 9.000 8.000 10.000 -6,25 20,00 -11,11 25,00

16KACANG TANAH Kg 12.000 10.500 12.000 13.000 13.500 -12,50 14,29 8,33 3,85

17KETELA POHON Kg 1.500 1.500 1.000 1.500 1.500 0,00 -33,33 50,00 0,00

18WORTEL Kg 4.000 3.500 4.000 6.000 6.000 -12,50 14,29 50,00 0,00

19BUNCIS Kg 4.000 4.000 6.500 7.000 6.000 0,00 62,50 7,69 -14,29

20KOL Kg 2.000 3.500 3.500 8.000 4.000 75,00 0,00 128,57 -50,00

21Semen

- Semen Tiga Roda Zak 42.000 42.500 50.000 52.000 54.000 1,19 17,65 4,00 3,85

- Kujang Zak 39.000 39.000 39.000 39.000 39.000 0,00 0,00 0,00 0,00

- Holcim Zak 40.000 41.500 48.500 50.000 53.000 3,75 16,87 3,09 6,00

Besi Beton

- Ukuran 6 mm Btg 20.000 20.000 30.000 30.000 27.000 0,00 50,00 0,00 -10,00

- Ukuran 8 mm Btg 26.000 26.000 42.000 42.000 38.000 0,00 61,54 0,00 -9,52

- Ukuran 10 mm Btg 30.000 30.000 52.000 62.000 47.500 0,00 73,33 19,23 -23,39

- Ukuran 12 mm Btg 38.000 38.000 95.000 95.000 57.000 0,00 150,00 0,00 -40,00

22PUPUK

- Urea Kg 1.400 1.300 1.500 1.500 1.500 -7,14 15,38 0,00 0,00

- TSP Kg 1.700 1.600 2.500 2.500 2.500 -5,88 56,25 0,00 0,00

- Kcl Kg 3.000 1.700 1.700 1.700 2.500 -43,33 0,00 0,00 47,06

- Za Kg 1.500 1.150 1.500 1.500 1.500 -23,33 30,43 0,00 0,00

2008 - 2009

Rata-rata Harian di Kabupanten Lebak Data Perkembangan Harga Kebutuhan Pokok Masyarakat

Perubahan Harga Triwulanan (%)

No Satuan

(Rp)/unit

Tabel II.15.

Nama Bahan Pokok dan Trw. I-08 Trw. II-08 Trw. III-08 Trw. IV-09 Trw. I-09 Trw. II-08 Trw. III-08 Trw. IV-09 Trw. I-09

Jenisnya

1 BERAS

IR KW I Kg 4.300 5.800 5.400 5.000 5.300 34,88 -6,90 -7,41 6,00

IR KW II Kg 4.000 5.500 5.000 4.800 5.000 37,50 -9,09 -4,00 4,17

IR KW III kg 4.500 5.000 4.800 4.700 4.800 11,11 -4,00 -2,08 2,13

2 GULA PASIR

- Impor Kg 6.500 6.500 6.500 6.500 6.500 0,00 0,00 0,00 0,00

- Lokal Kg 6.000 6.500 6.500 6.000 7.500 8,33 0,00 -7,69 25,00

3 MINYAK GORENG

- Bimoli Kg 14.300 14.000 14.000 13.000 12.500 -2,10 0,00 -7,14 -3,85

- Tanpa Merk Kg 12.000 11.000 11.000 8.500 8.500 -8,33 0,00 -22,73 0,00

4 MINYAK TANAH Ltr 2.500 3.500 8.000 8.000 8.000 40,00 128,57 0,00 0,00

5 DAGING

- Daging Sapi Kg 52.000 52.000 70.000 58.000 60.000 0,00 34,62 -17,14 3,45

- Daging Ayam Negeri Kg 22.000 22.500 23.000 20.000 24.000 2,27 2,22 -13,04 20,00

- Daging Ayam Kampung Kg 45.000 30.000 45.000 40.000 40.000 -33,33 50,00 -11,11 0,00

- Daging Kerbau Kg 48.000 48.000 65.000 50.000 50.000 0,00 35,42 -23,08 0,00

6 TELUR

- Telur Ayam Negeri Kg 12.000 13.500 15.500 14.500 13.000 12,50 14,81 -6,45 -10,34

- Telur Ayam Kampung Btr 1.000 1.000 1.000 1.200 1.200 0,00 0,00 20,00 0,00

- Telur Bebek Btr 850 850 850 850 850 0,00 0,00 0,00 0,00

7 IKAN ASIN TERI (Medan) Kg 42.000 45.000 50.000 50.000 50.000 7,14 11,11 0,00 0,00

8 Susu

Kental Manis

- Merk Bendera Klg 7.500 7.700 7.700 7.700 7.700 2,67 0,00 0,00 0,00

- Merk Indomilk Klg 7.000 7.500 7.500 7.500 7.500 7,14 0,00 0,00 0,00

Susu Bubuk

- Merk Bendera 400 gr 23.000 23.000 25.000 25.000 25.000 0,00 8,70 0,00 0,00

- Merk Dancow 400 gr 27.000 27.000 27.000 27.000 27.000 0,00 0,00 0,00 0,00

9 TEPUNG TERIGU

- Segi Tiga Biru Kg 7.000 7.500 7.500 7.500 7.000 7,14 0,00 0,00 -6,67

10 GARAM BERYODIUM

- Halus Kg/pak 500 500 500 500 500 0,00 0,00 0,00 0,00

- Bata Kg/pak 1.000 1.000 1.000 1.000 1.000 0,00 0,00 0,00 0,00

11 CABE

- Merah Kg 20.000 18.000 20.000 15.000 20.000 -10,00 11,11 -25,00 33,33

- Rawit Kg 12.000 17.000 16.000 6.000 22.000 41,67 -5,88 -62,50 266,67

12 KACANG KEDELAI Kg 8.000 8.000 8.000 8.000 9.000 0,00 0,00 0,00 12,50

13 JAGUNG PIPILAN Kg 4.000 4.000 5.000 5.000 6.500 0,00 25,00 0,00 30,00

14 BAWANG MERAH Kg 14.000 13.000 10.000 8.000 11.500 -7,14 -23,08 -20,00 43,75

15 KACANG HIJAU Kg 8.000 9.000 9.000 12.500 10.000 12,50 0,00 38,89 -20,00

16 KACANG TANAH Kg 12.000 12.000 12.500 12.500 13.000 0,00 4,17 0,00 4,00

17 KETELA POHON Kg 1.300 1.300 1.300 1.300 1.300 0,00 0,00 0,00 0,00

18 WORTEL Kg 2.000 4.000 4.000 3.000 5.000 100,00 0,00 -25,00 66,67

19 BUNCIS Kg 4.000 6.000 6.500 4.500 6.000 50,00 8,33 -30,77 33,33

20 KOL Kg 3.500 4.000 3.500 4.000 4.000 14,29 -12,50 14,29 0,00

21 Semen

- Semen Tiga Roda Zak 42.500 49.000 52.000 52.000 55.000 15,29 6,12 0,00 5,77

- Kujang Zak 36.000 36.000 36.000 36.000 36.000 0,00 0,00 0,00 0,00

- Holcim Zak 42.000 42.500 50.000 50.000 50.000 1,19 17,65 0,00 0,00

Besi Beton

- Ukuran 6 mm Btg 12.000 18.000 20.000 20.000 20.000 50,00 11,11 0,00 0,00

- Ukuran 8 mm Btg 34.000 38.000 42.000 42.000 42.000 11,76 10,53 0,00 0,00

- Ukuran 10 mm Btg 49.000 50.000 55.000 55.000 55.000 2,04 10,00 0,00 0,00

- Ukuran 12 mm Btg 59.000 75.000 85.000 85.000 85.000 27,12 13,33 0,00 0,00

22 PUPUK

- Urea Kg 1.600 1.300 1.800 1.800 1.800 -18,75 38,46 0,00 0,00

- TSP Kg 1.800 1.700 1.800 1.800 1.800 -5,56 5,88 0,00 0,00

- Kcl Kg 2.000 2.000 2.000 2.000 2.000 0,00 0,00 0,00 0,00

- Za Kg 2.000 1.150 1.200 1.200 1.200 -42,50 4,35 0,00 0,00 Data Perkembangan Harga Kebutuhan Pokok Masyarakat

Rata-rata Harian di Kabupanten Tangerang 2008 - 2009

Satuan

(Rp)/unit Perubahan Harga Triwulanan (%)

No

Sumber: Disperindag prop/kab/kota di Banten

BAB III PERKEMBANGAN PERBANKAN DAN

SISTEM PEMBAYARAN

1Perbankan di Banten pada Triwulan I 2009 menunjukkan

perkembangan yang cukup baik. Hal tersebut ditunjukkan dengan

tingkat pertumbuhan penghimpunan Dana Pihak Ketiga (DPK), penyaluran kredit serta Loan-to-deposit Ratio (LDR) yang lebih tinggi dibandingkan triwulan sebelumnya. Terjadi penurunan kualitas kredit pada triwulan laporan dilihat dari angka Non Performing Loan (NPL) pada triwulan laporan yang menurun dibandingkan triwulan sebelumnya, meski masih dalam batas toleransi, yaitu di bawah 5%.

DPK yang berhasil dihimpun oleh perbankan di Banten pada triwulan laporan mengalami perlambatan dibandingkan dengan

triwulan sebelumnya. Pada Triwulan I 2009 DPK yang berhasil

dihimpun oleh bank umum di Banten adalah Rp 36,53 triliun dengan pertumbuhan sebesar 11,55% (y-o-y), lebih rendah dari triwulan sebelumnya dengan angka pertumbuhan sebesar 23,46% (y-o-y). Sementara itu penghimpunan DPK oleh Bank Perkreditan Rakyat (BPR) di Banten mengalami perkembangan yang positif. Pada Triwulan I 2009, jumlah dana masyarakat yang berhasil dihimpun BPR di Banten adalah Rp 390 miliar dengan angka pertumbuhan sebesar 8,54% (y-o-y), meningkat dari pertumbuhan pada triwulan sebelumnya sebesar 5,79% (y-o-y).

Kredit yang disalurkan oleh perbankan di Banten juga mengalami

peningkatan dibandingkan triwulan sebelumnya. Total kredit yang

disalurkan oleh bank umum di Banten adalah sebesar Rp 25,03 triliun dengan pertumbuhan sebesar 42,90% (y-o-y), sementara pada triwulan sebelumnya hanya tumbuh sebesar 32,77% (y-o-y). Penyaluran kredit oleh BPR pada triwulan laporan adalah Rp 440

1

miliar dengan tingkat pertumbuhan sebesar 16,99% (y-o-y), melebihi tingkat pertumbuhan pada triwulan sebelumnya sebesar 15,51% (y-o-y). Faktor yang mempengaruhi peningkatan kredit ini antara lain adalah penurunan suku bunga acuan BI rate yang dimulai sejak triwulan sebelumnya.

Pertumbuhan kredit pada triwulan laporan sedikit lebih tinggi dibandingkan dengan pertumbuhan DPK sehingga diperoleh

peningkatan LDR dibanding triwulan sebelumnya. Pada triwulan I

2009 LDR bank umum di Banten adalah 68,52%, lebih tinggi dari LDR pada Triwulan IV 2008 sebesar 64,57%.

Kredit yang disalurkan oleh bank umum di Banten mengalami

penurunan kualitas pada triwulan laporan. Rasio Non-performing

Loan (NPL) bank umum pada triwulan laporan adalah 2,70%, meningkat dari triwulan sebelumnya sebesar 2,22%. Hal ini patut diwaspadai mengingat sebagian besar kredit yang disalurkan di Banten merupakan kredit bersifat jangka panjang. Meski saat ini kualitas kredit tersebut masih berada di bawah 5%, penurunan kualitas kredit yang terus berlanjut dapat membahayakan likuiditas perbankan. Berdasarkan jenis penggunaan, peningkatan NPL tertinggi terjadi pada kredit investasi. Sementara berdasarkan sektor ekonomi, peningkatan NPL tertinggi dialami oleh sektor konstruksi.

Porsi kredit Mikro, Kecil, dan Menengah (MKM) yang disalurkan oleh bank umum di Banten pada triwulan laporan mengalami

penurunan dibandingkan dengan triwulan sebelumnya. Pangsa

kredit MKM bank umum di Banten pada Triwulan I 2009 adalah 76,09%, lebih rendah dibandingkan pada triwulan sebelumnya yang mencapai 78,01%. Seperti halnya kredit bank umum yang mengalami penurunan kualitas pada triwulan laporan, kualitas kredit MKM juga lebih rendah dibandingkan dengan triwulan sebelumnya. Hal ini ditunjukkan dengan kenaikan rasio NPL (gross) kredit MKM menjadi sebesar 2,63% pada triwulan laporan, dari sebelumnya sebesar 2,38%.

Tabel 3.1 Beberapa Indikator Perbankan Umum di Banten

Uraian Unit 2007 2008 2009 (Tw I)

Jumlah kantor bank Umum kantor 273 349 367

DPK Rp Triliun 29.40 36,30 36,53

Kredit Bank Pelapor Rp Triliun 17.66 23,44 25,03

Kredit Lokasi Proyek Rp Triliun 44.81 57,62 56,98

LDR % 62.36 64,57 69,85

NPL % 3.44 3,59 2,70

Kredit MKM Bank Pelapor Rp Triliun 14.47 18,28 19,04

Kredit MKM Lokasi Proyek Rp Triliun 21.83 27,06 26,89

A. INTERMEDIASI PERBANKAN

1. PERKEMBANGAN JUMLAH KANTOR DAN ASET

Total aset perbankan di Banten pada triwulan laporan mengalami

peningkatan dibandingkan dengan triwulan sebelumnya. Pada

Tw I Tw II

Tw III Tw IV Tw I 2008

2009

Juta Rp

Total Aset

Aset Bank Pemerintah

Aset Bank Swasta Nasional

Grafik 3.1 Perkembangan Aset Perbankan

Propinsi Banten per Kelompok Bank

Tw I Tw II Tw III Tw IV Tw I 2008 2009

% Aset Bank

Pemerintah

Aset Bank Swasta Nasional

Grafik 3.2 Pangsa Aset Perbankan Propinsi Banten per Kelompok Bank

-5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 35,000,000

Tw I Tw II Tw III Tw IV Tw I 2008 2009

Juta Rp

Kotif Cilegon

Kodya Tangerang Kab. Tangerang Kab. Serang

Kab. Pandeglang Kab. Lebak

Grafik 3.3 Perkembangan Aset Perbankan

Propinsi Banten per Dati II

Grafik 3.4 Pangsa Aset Perbankan Propinsi Banten per Dati II

Jumlah kantor bank umum2 yang berlokasi di Banten meningkat

pada triwulan laporan dibandingkan dengan triwulan sebelumnya. Jumlah kantor bank umum pada triwulan I 2009 adalah 367 kantor dengan pertumbuhan sebesar 31,07% (y-o-y); sementara pada akhir triwulan IV 2008 jumlah kantor bank umum adalah 349 kantor dengan pertumbuhan sebesar 27,84% (y-o-y). Jumlah kantor bank pemerintah (persero/BPD), swasta nasional, dan campuran/asing mengalami peningkatan yang cukup tinggi pada triwulan I 2009. Pertumbuhan jumlah kantor bank pemerintah pada triwulan laporan adalah 58,90% (y-o-y), sedangkan pertumbuhan jumlah kantor bank swasta nasional dan bank campuran/asing masing-masing adalah 18,13% (y-o-y) dan 142,86% (y-o-y). Peningkatan jumlah kantor bank di Banten pada triwulan I 2009 disebabkan pembukaan kantor cabang pembantu dan kantor kas di wilayah Kota Tangerang (62,5%) dan Kota Serang (37,5%).

2

Jumlah kantor yang dimaksud adalah meliputi jumlah kantor pusat, cabang, cabang pembantu dan kantor kas.

2. PERKEMBANGAN PENGHIMPUNAN DANA PIHAK KETIGA

DPK yang dihimpun oleh perbankan di Banten hanya mengalami sedikit peningkatan pada triwulan laporan dibandingkan dengan

triwulan sebelumnya. Total DPK yang berhasil dihimpun oleh bank

umum di Banten pada triwulan laporan adalah sebesar Rp 36,53 triliun dengan pertumbuhan sebesar 11,55% (y-o-y), lebih rendah dari pertumbuhan pada triwulan sebelumnya sebesar 23,46% (y-o-y). Sementara itu total DPK BPR pada triwulan laporan sebesar Rp 390 miliar mengalami peningkatan angka pertumbuhan dari 5,79% (y-o-y) pada triwulan sebelumnya menjadi sebesar 8,54% (y-o-y) pada triwulan I 2009.

Sejalan dengan komposisi DPK pada triwulan sebelumnya, komponen terbesar penyumbang DPK perbankan Banten adalah simpanan berjangka (deposito). Pangsa deposito bank umum

adalah 40,98% disusul oleh tabungan sebesar 37,34%. Total

deposito yang mencapai Rp 14,97 triliun pada triwulan laporan mengalami pertumbuhan yang cukup tinggi sebesar 35,84% (y-o-y), lebih tinggi dari pertumbuhan tabungan dan giro masing-masing 15,69% (y-o-y) dan -20,32% (y-o-y). Hal ini didorong oleh kenaikan suku bunga rata-rata deposito bank umum sebesar 41,74% (y-o-y) dan penurunan suku bunga rata-rata tabungan sebesar 5,65% (y-o-y). Sedangkan untuk BPR, komponen deposito adalah sebesar 77,62% dan sisanya adalah tabungan.

Grafik 3.5 Perkembangan Kredit Bank Umum

di Banten

46.25% 51.04%

1.64% 1.07%

Pangsa DPK Perbankan Berdasarkan Kelompok Bank Triwulan I 2009

Bank Pemerintah

Bank Swasta Nasional

Bank Asing dan Bank Campuran

Bank Perkreditan Rakyat

Grafik 3.6 Perkembangan Kredit Bank Umum

di Banten

Dengan pangsa tertinggi dari total DPK (64.2%) di Banten, sektor perorangan mendominasi kepemilikan tabungan (98,38%) dan deposito (58,16%). Sektor swasta dengan pangsa DPK 24.1% mendominasi giro (54,19%) dan sebagian deposito (28,44%). Sektor pemerintah dengan pangsa DPK 11,7% menempatkan dana dalam bentuk giro dan deposito masing-masing sebesar 52,5% dan 47,1% dari total DPK pemerintah.

Grafik 3.7 Komposisi Kepemilikan DPK pada Bank Umum di Banten

3. PERKEMBANGAN PENYALURAN KREDIT

0.00 10.00 20.00 30.00 40.00 50.00 60.00 0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Total Kredit g. Total Kredit (y-o-y)

Grafik 3.8 Perkembangan Kredit yang

DIsalurkan Bank Umum di Banten

-20.00 0.00 20.00 40.00 60.00 80.00 100.00 0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

Tw IV

Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%BANK PERSERO / BPD BANK SWASTA NASIONAL g. Bank Persero/BPD (y-o-y) g. Bank Swasta Nasional (y-o-y)

Grafik 3.9 Perkembangan Kredit Bank

Umum di Banten per Kelompok Bank

Memasuki tahun 2009, secara umum penyaluran kredit oleh bank

umum di Banten mengalami peningkatan. Pertumbuhan kredit bank

umum pada triwulan laporan mencapai 40,92% (y-o-y) meningkat dari triwulan IV 2008 sebesar 32,77% (y-o-y) sebagaimana terlihat pada Grafik 3.8. Berdasarkan kelompok bank penyalur kredit, bank pemerintah, yaitu bank persero dan BPD, adalah kelompok bank dengan tingkat pertumbuhan penyaluran kredit tertinggi dengan pertumbuhan mencapai 52,09% pada triwulan laporan. Peningkatan penyaluran kredit tersebut berjalan seiring dengan pertumbuhan kantor bank pemerintah di Banten yang cukup tinggi pada triwulan laporan,

yaitu 58,90% (y-o-y). Di sisi lain, pertumbuhan kredit yang disalurkan oleh bank swasta nasional hanya mencapai 34,32% (y-o-y). Kondisi ini menunjukkan bahwa bank swasta nasional maupun bank campuran/asing memiliki peluang untuk meningkatkan pertumbuhan kredit dengan memperluas jaringan kantor ke wilayah yang berpotensi tinggi sebagai pasar penyaluran kredit dengan jumlah kantor bank yang terbatas seperti wilayah selatan Banten yang mencakup Lebak dan Pandeglang.

-5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000

Tw I Tw II Tw III

Tw IV

Tw I Tw II Tw III

Tw IV

Tw I Tw II Tw III

Tw IV

Tw I

2006 2007 2008 2009

Juta Rp

00 -12 Jangka Pendek 12 - 36 Jangka Menengah

> 36 Jangka Panjang TOTAL

Grafik 3.10 Perkembangan Kredit Bank Umum

Berdasarkan Jangka Waktu Pinjaman

-20.00 0.00 20.00 40.00 60.00 80.00 100.00

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

%

00 -12 Jangka Pendek 12 - 36 Jangka Menengah > 36 Jangka Panjang TOTAL

Grafik 3.11 Pertumbuhan Kredit Bank Umum

Berdasarkan Jangka Waktu Pinjaman

Kredit jangka panjang dengan waktu pinjaman lebih dari 36 bulan merupakan jenis kredit dengan penyaluran tertinggi. Total kredit jangka panjang dari bank umum di Banten adalah Rp 10,10 triliun atau 40,36% dari total kredit pada triwulan laporan (Grafik 3.10). Pertumbuhan kredit jangka panjang relatif stabil dengan pertumbuhan sebesar 28,99% (y-o-y), sedikit melebihi pertumbuhan kredit di triwulan sebelumnya sebesar 25,89% (y-o-y).

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

%

Modal Kerja

Investasi Konsumsi

Grafik 3.12 Perkembangan Pangsa Kredit

menurut Jenis Penggunaan

Modal Kerja 34.50% Investasi 9.07% Konsumsi 56.43%

Grafik 3.13 Pangsa Kredit menurut Jenis

Penggunaan Triwulan I 2009

0.00 10.00 20.00 30.00 40.00 50.00 60.00 0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Total Kredit g. Total Kredit (y-o-y)

Grafik 3.14 Perkembangan Total Kredit Bank

Umum -10.00 0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000 16,000,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Konsumsi g. Konsumsi (y-o-y)

Grafik 3.15 Perkembangan Kredit Konsumsi

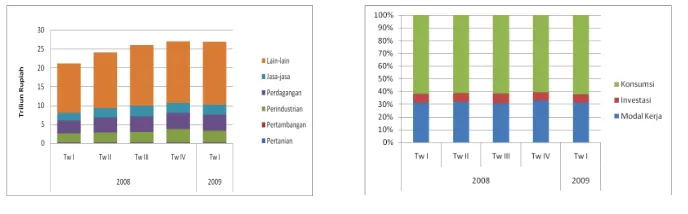

Berdasarkan Jenis Penggunaan, pangsa kredit konsumsi terhadap total kredit masih tinggi walaupun cenderung menurun

dari periode ke periode. Pada triwulan laporan pangsa kredit

konsumsi adalah 56,43% sementara pangsa kredit modal kerja dan kredit investasi masing-masing sebesar 34,5% dan 9,07% (Grafik 3.13). Angka pertumbuhan kredit konsumsi di Banten pada triwulan I 2009 adalah 30,93% (y-o-y), meningkat dibandingkan triwulan sebelumnya sebesar 25,80% (y-o-y). Pertumbuhan kredit konsumsi searah dengan perkembangan total kredit di Banten sebagaimana terlihat pada dari Grafik 3.14. Kondisi ini menunjukkan bahwa bank umum di Banten memiliki tendensi yang kuat untuk menyalurkan kredit konsumsi kepada masyarakat terutama berupa kredit pemilikan rumah/ruko/rukan dan kredit konsumsi lainnya yang memiliki plafon sesuai dengan batas kewenangan persetujuan kredit di kantor cabang bank di Banten. Selain itu, banyaknya jumlah serta penyebaran debitur kredit konsumsi mendukung diversifikasi risiko sehingga diharapkan menurunkan profil risiko kredit secara keseluruhan.

Pertumbuhan penyaluran kredit modal kerja pada triwulan

laporan mengalami peningkatan yang cukup tinggi dibandingkan

dengan triwulan-triwulan sebelumnya, namun di sisi lain

petumbuhan kredit investasi mengalami perlambatan.

Pertumbuhan kredit modal kerja pada triwulan I 2009 mencapai 88,09% (y-o-y), lebih tinggi dari angka pertumbuhan kredit modal kerja di periode-periode sebelumnya (Grafik 3.15). Peningkatan penyaluran kredit modal kerja yang signifikan ini dilakukan oleh bank-bank di daerah sentra industri seperti Kota Cilegon, Kabupaten Serang dan Kabupaten Tangerang yang terutama disalurkan untuk sektor energi (listrik, gas, dan air) serta sektor industri pengolahan, perdagangan, dan jasa dunia usaha.

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00 0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000 10,000,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Modal Kerja g. modal kerja (y-o-y)

Grafik 3.16 Perkembangan Kredit Modal Kerja

0.00 10.00 20.00 30.00 40.00 50.00 60.00 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Investasi g. Investasi (y-o-y)

Grafik 3.17 Perkembangan Kredit Investasi

Peningkatan yang signifikan yang terjadi pada jenis kredit konsumsi dan modal kerja tidak terjadi pada kredit investasi (Grafik 3.17). Pada triwulan I 2009, kredit investasi yang disalurkan oleh bank umum di Banten hanya meningkat sebesar 6,26% (y-o-y), lebih rendah dari angka pertumbuhan pada triwulan sebelumnya yaitu 15,26% (y-o-y). Berdasarkan hasil survei kepada sejumlah pejabat bank umum di wilayah Banten, perlambatan ini terjadi karena baik pihak perbankan maupun debitur masih bersikap menunggu perbaikan kondisi sosial ekonomi yang terguncang sebagai dampak dari krisis keuangan global.

Berdasarkan sektor ekonomi, sektor lain-lain (konsumsi) masih merupakan penerima kredit tertinggi yang disalurkan oleh bank umum di Banten, yaitu sebesar 53,68% pada triwulan I 2009

(Grafik 3.18). Sektor lain yang merupakan penyerap kredit terbesar

Pertanian 0.47%

Pertambangan 0.21%

Industri pengolahan

12.34% Listrik,Gas

dan Air 0.04%

Konstruksi 2.37% Perdagangan

14.62%

Pengangkutan 0.44%

Jasa Dunia Usaha 12.23% Jasa Sosial Masyarakat 0.75% Lain-lain

53.68% Tidak terinci

2.86%

Grafik 3.18 Pangsa Kredit Sektoral Bank

Umum Triwulan I 2009

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

Tw IV

Tw I

2007 2008 2009

Tidak terinci Lain-lain Jasa Sosial Masyarakat Jasa Dunia Usaha Pengangkutan Perdagangan Konstruksi Listrik,Gas dan Air Industri pengolahan Pertambangan Pertanian

Grafik 3.19 Perkembangan Pangsa Kredit

Sektoral Bank Umum

Kredit yang disalurkan oleh perbankan di Banten kepada sektor industri pengolahan dan energi (listrik, gas, dan air) mengalami

pertumbuhan. Sementara penyaluran kredit oleh perbankan Banten

kepada sektor-sektor utama lainnya seperti perdagangan, jasa dunia usaha, dan konstruksi, dan jasa sosial masyarakat mengalami perlambatan dibandingkan dengan triwulan sebelumnya. Pertumbuhan kredit kepada sektor industri pengolahan dan energi pada triwulan laporan masing-masing adalah 38,1% (y-o-y) dan 72,6% (y-o-y) lebih tinggi dari pertumbuhan pada triwulan sebelumnya, yaitu 21,70% dan 17,75% (y-o-y).

Di sisi lain, meski mengalami peningkatan dalam nominal kredit namun pertumbuhan penyaluran kredit kepada sektor perdagangan, jasa dunia usaha, jasa sosial masyarakat, dan konstruksi pada triwulan laporan mengalami sedikit perlambatan dibanding triwulan sebelumnya. Pertumbuhan kredit untuk keempat sektor tersebut pada Triwulan I 2009 masing-masing adalah 26,8%% (y-o-y), 69,1% (y-o-y), 45.5% (y-o-y), dan 37,7% (y-o-y), lebih rendah dari pertumbuhan pada triwulan sebelumnya, masing-masing sebesar 29,8% (y-oy), 109,75% (y-o-y), 51,2% (y-o-y) dan 50,5% (y-o-y). Perlambatan tersebut disebabkan oleh kondisi perekonomian global yang berdampak pada kegiatan perekonomian masyarakat pada sektor-sektor utama tersebut.

Sementara itu kredit yang mengalami pertumbuhan negatif adalah kredit untuk sektor pertambangan dan pengangkutan. Pertumbuhan kredit yang disalurkan perbankan Banten untuk sektor pertambangan dan pengangkutan pada triwulan laporan adalah -19% (y-o-y) dan -1.7% (y-o-y). Berkurangnya penyaluran kredit sektor

pertambangan pada triwulan laporan terkait dengan tingginya NPL sektor pertambangan pada triwulan IV 2008 yang mencapai 10,08% dan adanya pengambilalihan beberapa perusahaan yang bergerak di sektor tersebut oleh BUMN sejak pertengahan 2008. Penurunan penyaluran kredit oleh bank umum di Banten pada sektor pengangkutan pada triwulan laporan ditengarai lebih disebabkan oleh faktor musiman.

Berdasarkan lokasi proyek, kredit yang disalurkan oleh bank umum secara nasional untuk proyek-proyek dan kegiatan usaha di Banten mengalami penurunan dari Rp 57.62 triliun menjadi Rp

56,98 triliun pada triwulan laporan.Penyaluran kredit tersebut masih

bertumpu pada sektor-sektor utama di Banten yaitu perdagangan, industri pengolahan, dan jasa dunia usaha dengan pertumbuhan yang cukup tinggi pada triwulan laporan yaitu berturut-turut sebesar 50,88% (y-o-y), 44,81% (y-o-y), dan 122,37% (y-o-y). Angka pertumbuhan ketiga sektor pada triwulan laporan menunjukkan peningkatan dibanding pertumbuhan kredit pada triwulan sebelumnya (Grafik 3.20

s.d. Grafik 3. 23).

0.00 5.00 10.00 15.00 20.00 25.00 30.00 35.00 40.00 45.00 50.00 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Industri pengolahan g. Industri Pengolahan (y-o-y)

Grafik 3.20 Perkembangan Kredit Sektor

Industri Pengolahan 0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Perdagangan g. Perdagangan (y-o-y)

Grafik 3.21 Perkembangan Kredit Sektor

Perdagangan 0.00 20.00 40.00 60.00 80.00 100.00 120.00 140.00 160.00 180.00 200.00 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Jasa Dunia Usaha g. Jasa Dunia Usaha (y-o-y)

Grafik 3.22 Perkembangan Kredit Sektor Jasa

Dunia Usaha -10.00 0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000 16,000,000 Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Lain-lain g. Lain-lain (y-o-y)

Grafik 3.23 Perkembangan Kredit Sektor

Lain-lain

Kredit untuk proyek di sektor-sektor lain yang berlokasi di Banten

pertanian, energi, pengangkutan dan jasa sosial masyarakat pada triwulan laporan adalah konstruksi pada triwulan laporan menunjukkan bahwa sektor-sektor tersebut masih merupakan sektor penunjang bagi sektor-sektor utama bagi wilayah Banten.

-60.00 -50.00 -40.00 -30.00 -20.00 -10.00 0.00 10.00 20.00 30.00 40.00 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

Tw IV

Tw I Tw II Tw III Tw IV Tw I

2006 2007 2008 2009

Juta Rp

%Pertanian g. Pertanian (y-o-y)

Grafik 3.24 Perkembangan Kr