PAYOUT RATIO (DPR) TERHADAP PRICE TO BOOK

VALUE (PBV) PADA PERUSAHAAN PERBANKAN

YANG GO PUBLIK DI PT. BURSA EFEK

INDONESIA

SKRIPSI

Diajukan Oleh :

0412010226/FE/EM DENDY ARDHATA SAPUTRA

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

GO PUBLIK DI PT. BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Diajukan Oleh :

0412010226/FE/EM DENDY ARDHATA SAPUTRA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i

Dengan mengucap syukur Alhamdulillah kehadirat Allah SWT yang

telah melimpahkan rahmat serta hidayah-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “PENGARUH RETURN ON EQUITY

(ROE) DAN DEVIDEN PAYOUT RATIO (DPR) TERHADAP PRICE TO

BOOK VALUE (PBV) PADA PERUSAHAAN PERBANKAN YANG GO

PUBLIK DI PT. BURSA EFEK INDONESIA”

Menyadari sepenuhnya bahwa penelitian ini tidak akan terselesaikan tanpa

dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini penulis

menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dra. Ec. Dwi Widajati, MM., sebagai Dosen Pembimbing yang telah

mengarahkan dan meluangkan waktu guna membantu penulis dalam

menyelesaikan skripsi ini.

4. Untuk kedua orang tuaku.. Ayah dengan nasehat Ayah yang selalu aku

ingat,aku dapat bersemangat hingga seperti ini dan karena doa Ibu serta

support Ibu aku menjadi yakin aku bisa menyelesaikan semua hal yang aku

hadapi I Love u so...

5. For my spirit, Ndut ku 'Nila Anggun Permata'... tanpa Ndut mungkin aku tak

ii

menyemangatiku di saat aku lelah, mengingatkanku untuk tetap berdiri tegak

dan tidak putus asa.Thanks Friends.

7. Dan tidak lupa untuk seseorang yang selalu ada di hatiku selamanya ‘Ipox’,

terima kasih... I Love u for ever.

8. Kepada semua pihak yang telah membantu dan tidak bisa penulis sebutkan

satu persatu,terima kasih.

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh

karena itu kritik dan saran yang menbangun akan penulis terima dengan senang

hati demi sempurnanya skripsi ini.

Surabaya, Mei 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 11

2.2.1. laporan Keuangan ... 11

2.2.1.1. Pengertian Laporan Keuangan ... 11

2.2.1.2. Sifat laporan Keuangan ... 13

2.2.1.3. Tujuan laporan Keuangan ... 14

2.2.1.4. Jenis laporan Keuangan ... 14

2.2.2. Pasar Modal ... 15

iv

2.2.2.4. Bentuk-Bentuk Pasar Modal ... 19

2.2.3. Analisis Rasio ... 20

2.2.3.1. Pengertian Rasio ... 20

2.2.3.2. Masalah Yang Dihadapi Dalam Penentuan Rasio Standar ... 20

2.2.3.3. Menentukan Rasio Standar ... 22

2.2.3.4. Keunggulan Rasio Keuangan ... 23

2.2.3.5. Keterbatasan Analisa Rasio ... 24

2.2.3.6. Jenis Rasio ... 25

2.2.4. Return On Equity (ROE) ... 27

2.2.5. Deviden Payout Ratio (DPR) ... 28

2.2.6. Price to Book Value (PBV) ... 30

2.2.7. Pengaruh Return On Equity terhadap Price To Book Value ... 31

2.2.8. Pengaruh Devidend Payout Ratio terhadap Price To Book Value ... 32

2.3. Kerangka Pikir ... 33

2.4. Hipotesis ... 33

BAB III METODE PENELITIAN ... 34

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 34

v

3.3.2. Sumber Data ... 35

3.3. Metode Pengumpulan Data ... 36

3.4. Populasi, Sampel dan Teknik Penentuan Sampel ... 36

3.4.1. Populasi ... 36

3.4.2. Sampel ... 36

3.5. Teknik Analisis Data ... 37

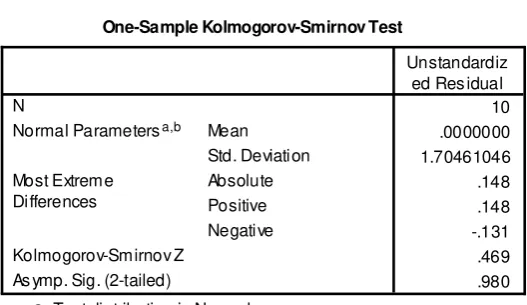

3.5.1. Uji Normalitas ... 37

3.5.2. Uji Asumsi Klasik ... 38

3.5.3. Regresi Linier Berganda ... 40

3.5.4. Uji Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1. Deskripsi Obyek Penelitian ... 43

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia ... 43

4.1.2. Gambaran Umum PT. Bank Century ... 44

4.1.3. Gambaran Umum PT.CIMB Niaga ... 46

4.1.4. Gambaran Umum PT.Eksekutif ... 47

4.1.5. Gambaran Umum PT. Bank Negara Indonesia ... 48

4.1.6. Gambaran Umum PT.Bank Nusantara Parahyangan .... 49

4.1.7. Gambaran Umum PT. Bank Kesawan ... 50

4.2. Penyajian Data ... 51

4.2.1. Variabel Return On Equity (X1 4.2.2. Variabel Deviden Payout Ratio (X ) ... 51

vi

4.3.1. Hasil Analisis Data Keseluruhan ... 56

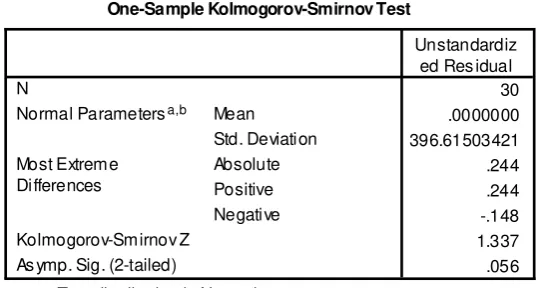

4.3.1.1. Uji Normalitas ... 56

4.3.1.2. Hasil Pengujian Regresi Asumsi Klasik ... 57

4.3.2. Hasil Perbaikan Data ... 59

4.3.2.1. Uji Normalitas Data ... 59

4.3.2.2. Hasil Pengujian Regresi Asumsi Klasik ... 60

4.3.3. Hasil Analisis Regresi Linier Berganda ... 62

4.3.4. Uji Hipotesis ... 64

4.3.4.1. Uji Hipotesis dengan Uji F ... 64

4.3.4.2. Uji t ... 65

4.4. Pembahasan ... 66

4.4.1. Implikasi Hasil Penelitian ... 68

4.4.2. Perbedaan dan Persamaan Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu ... 68

4.4.3. Keterbatasan Penelitian ... 69

BAB V KESIMPULAN DAN SARAN ... 70

5.1. Kesimpulan ... 70

5.2. Saran ... 70

DAFTAR PUSTAKA

vii

Tabel 1. 1. Nilai Return On Equity (ROE) Perusahaan Perbankan 2004 –

2008 ... 5

Tabel 1. 2 Nilai Deviden Payout Ratio (DPR) Perusahaan Perbankan 2004 – 2008 ... 5

Tabel 1.3 Harga Saham Per Nilai Buku (PBV) Perusahaan Perbankan 2004-2008 ... 6

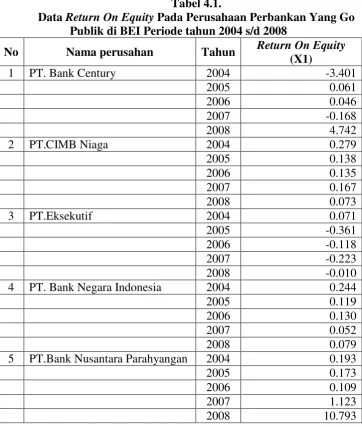

Tabel 4.1. Data Return On Equity Pada Perusahaan Perbankan Yang Go Publik di BEI Periode tahun 2004 s/d 2008 ... 51

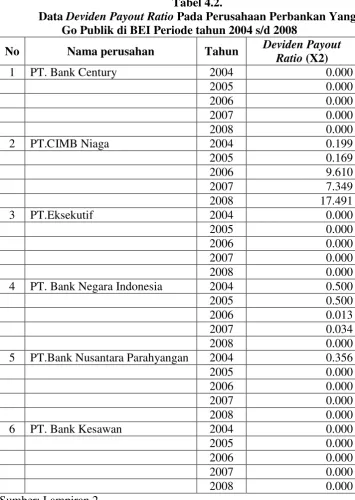

Tabel 4.2. Data Deviden Payout Ratio Pada Perusahaan Perbankan Yang Go Publik di BEI Periode tahun 2004 s/d 2008 ... 53

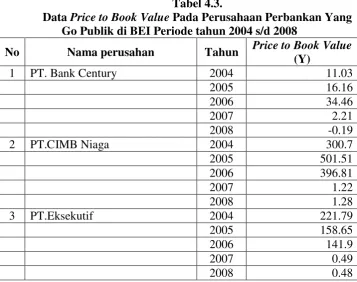

Tabel 4.3. Data Price to Book Value Pada Perusahaan Perbankan Yang Go Publik di BEI Periode tahun 2004 s/d 2008 ... 54

Tabel 4.4. Hasil Uji Normalitas ... 56

Tabel 4.5. Hasil Pengujian Multikolinier ... 58

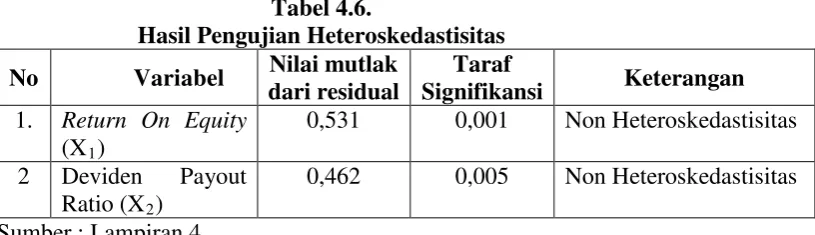

Tabel 4.6. Hasil Pengujian Heteroskedastisitas ... 58

Tabel 4.7. Hasil Uji Normalitas ... 59

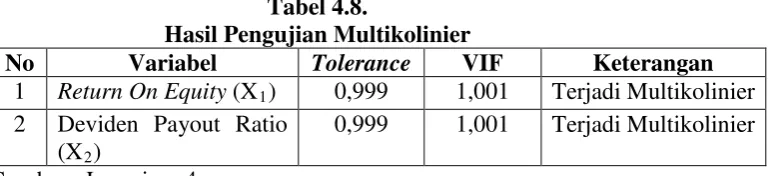

Tabel 4.8. Hasil Pengujian Multikolinier ... 61

Tabel 4.9. Hasil Pengujian Heteroskedastisitas ... 62

Tabel 4.10. Hasil Uji Regresi Linier Berganda ... 62

Tabel 4.11. Hasil Uji F ... 64

ix

Lampiran 1 Data Return On Equity Pada Perusahaan Perbankan Yang Go

Publik di BEI Periode tahun 2004 s/d 2008

Lampiran 2 Data Deviden Payout Ratio Pada Perusahaan Perbankan Yang Go

Publik di BEI Periode tahun 2004 s/d 2008

Lampiran 3 Data Price to Book Value Pada Perusahaan Perbankan Yang Go

Publik di BEI Periode tahun 2004 s/d 2008

x

Dendy Ardhata Saputra

ABSTRAKSI

Return on equity adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Sedangkan dividend payout ratio adalah persentase dari laba yang didistribusikan sebagai dividen. Rasio ini merupakan kebijakan dividen yang dibayarkan kepada investor. Investor dalam mempertimbangkan pembuatan keputusan membeli atau menjual saham dapat dilakukan dengan cara membandingkan nilai intrinsik dengan nilai pasar saham bersangkutan. Besarnya nilai rasio tersebut menunjukkan kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu, ukuran seberapa banyak para investor bersedia membayar untuk setiap rupiah dari laba yang dilaporkan, serta ukuran apakah harga saham (harga pasarnya) diperdagangkan di atas atau di bawah nilai buku saham tersebut. Tujuan penelitian ini untuk mengetahui pengaruh return on equity dan devidend payout ratio terhadap price to book value pada perusahaan Perbankanyang go publik di PT. Bursa Efek Indonesia.

Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Regresi Linier Berganda dengan menggunakan uji hipotesis uji F dan uji t.

Variabel penelitian adala return on equity (X1), devidend payout ratio (X2), dan

price to book value (Y). Skala pengukuran yang digunakan dalam penelitian adalah dengsn menggunakan skala rasio. Populasi dalam penelitian ini adalah keseluruhan dari perusahaan perbankan yang go publik di Bursa Efek Indonesia, dimana laporan keuangan tahun 2004-2008 perusahaan tersebut berjumlah 18 perusahaan sedangkan sampel penelitian ini 6 perusahaan perbankan yang go publik di Bursa Efek Indonesia tahun 2004 s/d 2008.

Berdasarkan hasil pengujian dapat ditarik kesimpulan bahwa Return On Equity tidak berpengaruh secara signifikan positif terhadap Price To Book Value

dan Devidend Payout Ratio berpengaruh secara signifikan negatif terhadap Price To Book Value pada perusahaan perbankan yang go publik di PT. Bursa Efek Indonesia.

1

PENDAHULUAN

1.1Latar Belakang Masalah

Pasar modal Indonesia mengalami perkembangan yang cukup pesat,

yang ditandai dengan berkembangnya jumlah emiten dari 132 emiten pada

tahun 1990 menjadi 379 emiten pada tahun 2001. Meningkatnya emiten

yang menerbitkan saham di Bursa Efek Jakarta mengakibatkan semakin

banyaknya jumlah lembar saham yang beredar.

Para investor harus lebih berhati-hati dalam pembuatan keputusan

investasi sebelum memahami informasi yang berhubungan dengan

perusahaan yang menerbitkan saham. Investor perlu melakukan berbagai

analisis, baik analisis teknik maupun analisis fundamental. Analisis tersebut

berguna untuk menilai saham-saham yang akan dipilih dan untuk

mengetahui tingkat return ang diharapkan dalam menentukan strategi

investasi yang akan dilakukan.

Investor dalam mempertimbangkan pembuatan keputusan membeli

atau menjual saham dapat dilakukan dengan cara membandingkan nilai

intrinsik dengan nilai pasar saham bersangkutan. Return on Equity adalah

salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk

menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio ini

merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

kemampuan perusahaan dalam mengelola modal sendirinya untuk

menghasilkan laba bersih. Semakin besar hasil pengembalian atas modal

sendiri (ROE) maka semakin efisien dan efektif manajemen perusahaan.

Salah satu pendekatan dalam menentukan nilai intrinsik saham adalah

price to book value (PBV). PBV atau rasio harga per nilai buku merupakan

hubungan antara harga pasar saham dengan nilai buku per lembar saham

(Jones, 2000: 274). Penelitian yang dilakukan oleh Rosenberg.et al (1985)

menemukan bahwa saham-saham yang memiliki rasio PBV yang rendah

akan menghasilkan return yang secara signifikan lebih tinggi daripada

saham-saham yang memiliki rasio PBV yang tinggi.

Investor dapat mempertimbangkan rasio pasar modal sepeti rasio harga

per nilai buku (PBV) untuk membedakan saham mana yang harganya wajar,

terlalu tinggi (overvalued), atau terlalu rendah (undervalued). Startegi ini

umumnya menghubungkan rasio price to book value (PBV) dengan nilai

intrinsik saham yang diperkirakan berdasarkan model penilaian saham.

Rosenberg et, al. (1985) dalam Wirawati (2008:93), menemukan

bahwa saham-saham yang memiliki rasio price to book value yang tinggi.

Chan, Hamao, dan Lakonishok (1991), menunjukkan bahwa dari empat

variabel yang digunakan, book to market ratio, dan cash flow yield

mempunyai pengaruh yang signifikan positif terhadap expected return.

Penelitian lain yang dilakukan oleh Capaul et al (1993) dan Fama dan

French (1992) juga menemukan bahwa rasio price to book value mempunyai

Pontiff fan Schall (1998) dalam Wirawati (2008:93), menemukan

bahwa price to book value merupakan prediktor return saham yang lebih

kuat dibandingkan dengan interest rate spreads dan dividend yield.

Prospek pertumbuhan perusahaan sangat mempengaruhi besarnya

dividen yang akan dibayarkan dimasa datang, semakin tinggi pertumbuhan

perusahaan maka semakin besar jumlah dividen yang akan dibayarkan

perusahaan pada masa yang akan datang.

Lintner (1956) dalam Hartono (2000:252) memberikan alasan rasional

bahwa perusahaan enggan untuk menurunkan dividen. Jika perusahaan

memotong dividen, maka akan dianggap sebagai sinyal yang buruk karena

perusahaan membutuhkan dana. Oleh karena itu, perusahaan yang

mempunyai risiko tinggi cenderung untuk membayar dividend payout lebih

kecil supaya nanti tidak memotong dividen jika laba yang diperoleh turun.

Untuk perusahaan yang berisiko tinggi, probabilitas untuk mengalami laba

yang menurun adalah tinggi. Dari hasil pemikiran ini maka dapat

disimpulkan bahwa ada hubungan yang negatif antara risiko dan dividend

payout, yaitu risiko tinggi, dividend payout rendah.

Hubungan antara tingkat pertumbuhan (growth) dan dividend payout

dijelaskan sebagai hubungan yang negatif, di mana perusahaan yang

mempunyai tingkat pertumbuhan yang tinggi akan mempunyai dividend

payout ratio yang rendah, Sebaliknya, perusahaan yang tingkat

pertumbuhannya rendah akan mempunyai dividend payout ratio yang tinggi

(Hanafi dan Halim, 2000: 86).

DPR adalah persentase dari laba yang didistribusikan sebagai dividen.

Investor dalam mempertimbangkan pembuatan keputusan membeli atau

menjual saham dapat dilakukan dengan cara membandingkan nilai intrinsik

dengan nilai pasar saham bersangkutan. Salah satu pendekatan dalam

menentukan nilai intrinsik saham adalah price to book value (PBV). PBV

atau rasio harga per nilai buku merupakan hubungan antara harga pasar

saham dengan nilai buku per lembar saham (Jones, 2000: 274). Penelitian

yang dilakukan oleh Rosenberg.et al (1985) menemukan bahwa

saham-saham yang memiliki rasio PBV yang rendah akan menghasilkan return

yang secara signifikan lebih tinggi daripada saham-saham yang memiliki

rasio PBV yang tinggi.

Hasil penelitian yang dilakukan oleh Wirawati (2008:100) yang

ditemukan dari keempat faktor fundamental yang dianalisis menunjukkan

bahwa variabel Return OnEquity (ROE) dan Dividend Payout Ratio (DPR)

mempunyai hubungan yang signifikan price to book value (PBV).

Dengan adanya motivasi untuk mengetahui faktor-faktor fundamental

yang dapat mempengaruhi price to book value suatu perusahaan, diadakan

penelitian pada perusahaan yang go publik di Indonesia terutama yang

tercatat pada PT. Bursa Efek Indonesia (BEI), lebih lanjut penelitian ini

difokuskan pada perusahaan perbankan yang go publik di PT. Bursa Efek

Indonesia (BEI) selama periode 2004-2008. Rasio keuangan yang digunakan

dalam penelitian ini antara lain : 1) Return On Equity yang digunakan untuk

mengukur tingkat kemampuan perusahaan untuk mengembalikan modal

investor yang diinvestasikan pada perusahaannya. 2) Devidend Payout Ratio

di atas atau di bawah nilai buku saham tersebut. Untuk lebih jelasnya

mengenai dapat dilihat pada tabel berikut:

Tabel 1.1

Nilai Return On Equity(ROE) Perusahaan Perbankan2004 – 2008

Sumber : Bursa Efek Indonesia,

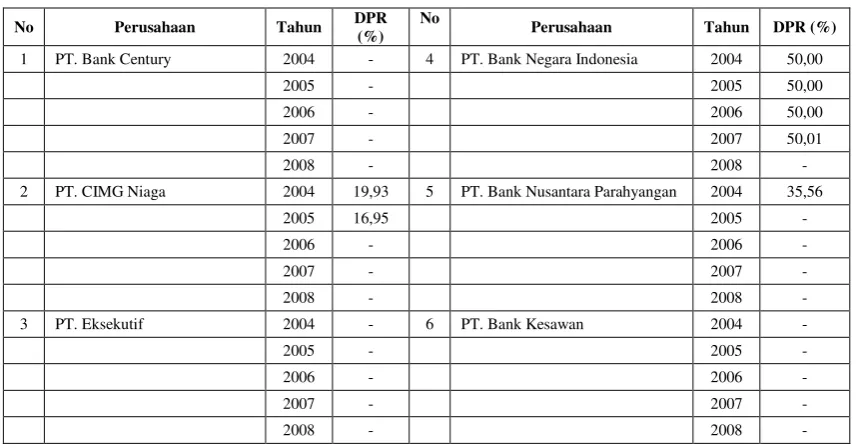

Tabel 1. 2

Nilai Deviden Payout Ratio(DPR)Perusahaan Perbankan2004 – 2008

No Perusahaan Tahun DPR

Tabel 1.3

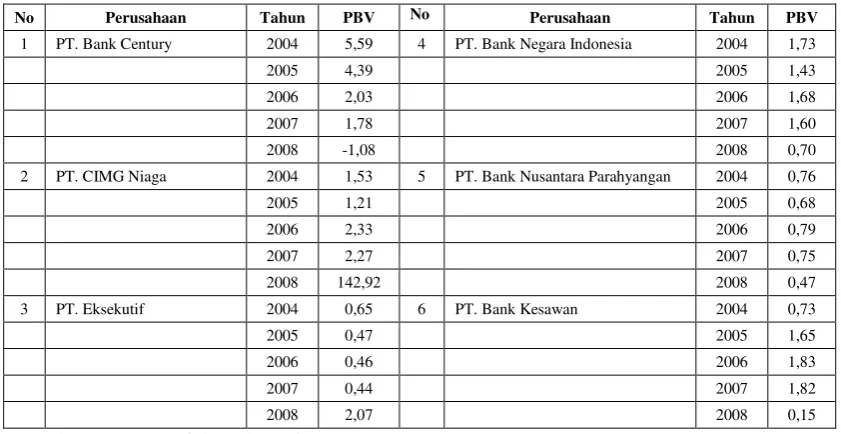

Harga Saham Per Nilai Buku (PBV)Perusahaan Perbankan 2004-2008

No Perusahaan Tahun PBV No Perusahaan Tahun PBV

Sumber : Bursa Efek Indonesia

Berdasarkan tabel tersebut menunjukkan besarnya nilai ROE, PER dan

PBV pada beberapa perusahaan perbankan yang terdaftar di PT. Bursa Efek

Indonesia (BEI). Besarnya nilai-nilai tersebut menunjukkan kemampuan

perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu,

ukuran seberapa banyak para investor bersedia membayar untuk setiap

rupiah dari laba yang dilaporkan, serta ukuran apakah harga saham (harga

pasarnya) diperdagangkan di atas atau di bawah nilai buku saham tersebut.

Apabila transaksi perdagangan saham yang terjadi di pasar modal

merupakan kegiatan investasi bagi investor, maka informasi yang diperlukan

adalah informasi mengenai laporan keuangan perusahaan. Analisis laporan

keuangan perusahaan akan menggambarkan aspek-aspek fundamental

Penelitian yang dilakukan oleh Utama dan Santosa (1998) dengan

menggunakan data dari BEJ (Bursa Efek Jakarta) menemukan bahwa dari

empat faktor fundamental yang dianalisis hanya profitabilitas (ROE) yang

mempunyai hubungan signifikan positif dengan rasio PBV. Sedangkan hasil

penelitian yang dilakukan oleh Wirawati (2008:100) yang ditemukan dari

keempat faktor fundamental yang dianalisis menunjukkan bahwa variabel

Return On Equity (ROE) mempunyai hubungan yang signifikan terhadap

price to book value (PBV). Penelitian yang dilakukan oleh Rosenberg.et al

(1985) menemukan bahwa saham-saham yang memiliki rasio PBV yang

rendah akan menghasilkan return yang secara signifikan lebih tinggi

daripada saham-saham yang memiliki rasio PBV yang tinggi. Hasil

penelitian yang dilakukan oleh Wirawati (2008:100) yang ditemukan dari

keempat faktor fundamental yang dianalisis menunjukkan bahwa variabel

Dividend Payout Ratio (DPR) mempunyai hubungan yang signifikan price

to book value (PBV).

Atas dasar hal tersebut di atas maka timbul minat penulis untuk

mengadakan penelitian di PT. Bursa Efek Indonesia (BEI) berkaitan dengan

fluktuasi price to book value yaitu “Pengaruh Return On Equity dan

Deviden Payout Ratio Terhadap Price To Book Value Perusahaan

PerbankanYang Go Publik di PT. Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

a. Apakah Return On Equity berpengaruh terhadap Price To Book Value

pada perusahaan perbankanyang go publik di PT. Bursa Efek Indonesia?

b. Apakah Devidend Payout Ratio berpengaruh terhadap Price To Book

Value pada perusahaan perbankan yang go publik di PT. Bursa Efek

Indonesia?

1.3Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

a. Untuk mengetahui pengaruh Return On Equity terhadap Price To Book

Value pada perusahaan Perbankan yang go publik di PT. Bursa Efek

Indonesia.

b. Untuk mengetahui pengaruh Devidend Payout Ratio terhadap Price To

Book Value pada perusahaan Perbankan yang go publik di PT. Bursa

Efek Indonesia.

1.4Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah:

a. Kepentingan Ilmiah

Dengan mengadakan penelitian secara langsung serta dihadapkan pada

kenyataan yang ada, maka didapatkan pengetahuan mengenai pemecahan

masalah yang sesungguhnya.

b. Kepentingan Terapan

Dapat menambah informasi dan referensi tentang pasar modal guna

mempermudah mengambil keputusan untuk investasi.

Penelitian ini diharapkan dapat bermanfaat bagi Universitas sebagai

darma bakti terhadap perguruan tinggi Universitas UPN ”Veteran”

9

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang melandasi pada penelitian sekarang adalah

penelitian yang dilakukan oleh:

A. Ni Gusti Putu Wirawati (2008)

1. Judul: Pengaruh Faktor Fundamental Perusahaan Terhadap Price To

Book Value Dalam Penilaian Saham Di Bursa Efek Jakarta Dalam

Kondisi Krisis Moneter

2. Tujuan utama penelitian ini adalah untuk menguji dan

mengidentifikasikan karakteristik hubungan antara Price to Book

Value (PBV) dengan faktor fundamental perusahaan seperti ROE

(Return On Equity), DPR (Dividend Payout Ratio), tingkat

pertumbuhan, dan DFL (Degree Financial Leverage) untuk menguji

besarnya pengaruh PBV terhadap return saham dan untuk

membuktikan apakah harga saham di BEJ telah sepenuhnya

mencerminkan nilai intrinsiknya.

3. Hasil penelitian:

Penelitian ini bertujuan untuk menguji dan mengidentifikasikan

karakteristik hubungan antara Price to Book Value (PBV) dengan

empat faktor fundamental, seperti Return On Equity (ROE),

dan tingkat pertumbuhan (GRW). Penelitian ini juga ingin

mengetahui seberapa besar pengaruh PBV yang ditentukan oleh

empat faktor fundamental terhadap return saham.

Hasil yang ditemukan dari keempat faktor fundamental yang

dianalisis menunjukkan bahwa variabel Return On Equity (ROE),

Dividend Payout Ratio (DPR), dan tingkat pertumbuhan (GRW)

mempunyai hubungan yang signifikan, sedangkan Degree of

Financial Leverage (DFL) tidak.

Simpulan akhir dari penelitian ini adalah bahwa rata-rata return

saham undervalued lebih tinggi daripada rata-rata return saham

overvalued. Berdasarkan hasil uji t test perbedaannya tidak nyata

secara statistik Hasil ini berbeda dengan penelitian sebelumnya yang

dilakukan di Bursa Efek Jakarta sebelum terjadi krisis moneter, yang

menemukan bahwa perbedaan rata-rata return saham yang

undervalued dan overvalued adalah nyata

Perbedaan penelitian terdahulu dan penelitian sekarang terletak pada

variable yang digunakan, penelitian terdahulu menggunakan variable ROE,

DPR, tingkat pertumbuhan, FDL dan PBV, dan penelitian sekarang hanya

menggunakan tiga variable yaitu ROE, DPR dan PBV, serta hasil penelitian

ini berbeda dengan penelitian sebelumya yang memakai data sebelum krisis

moneter. Sedangkan persamaannya terletak pada obyek dalam penelitian

2.2. Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Menurut Harahap (2001:105), laporan keuangan menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau

jangka waktu tertentu. Bagi para analis, Laporan keuangan merupakan

media yang paling penting untuk menilai prestasi dan kondisi ekonomis

suatu perusahaan. Pada tahap pertama seorang analis tidak akan mampu

melakukan pengamatan langsung ke suatu perusahaan. Dan seandainyapun

dilakukannya ia tidak akan dapat mengetahui banyak tentang situasi

perusahaan. Oleh karena itu maka yang paling penting adald media

laporan keuangan ini. Laporan keuangan inilah yang menjadi bahan sarana

informasi (screen) bagi analis dalam proses pengambilan keputusan.

Laporan keuangan dpat menggambarkan posisi keuangan perusahaan,

hasil usaha perusahaan dalam suatu periode, dan arus dana (kas)

perusahaan dalam periode tertentu.

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan

data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan

untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau

mempunyai kepentingan dengan data keuangan perusahaan.laporan

keuangan yang disusun guna memberikan informasi kepada berbagai

atau laporan modal sendiri dan laporan perubahan posisi keuangan atau

laporan sumber dan penggunaan dana. (Jumingan, 2008: 4)

2.2.1.2.Sifat Laporan Keuangan

Akutansi keuangan mamberikan informasi yang bersifat baku,

terstandar dan bertujuan umum (general purpose). Format informasinya

sudah memiliki pola yang ditetapkan lembaga resmi yang berhak

menyusun standart pelaporan akutansi. Di indonesia disebut SAK (Standar

Akutansi Indonesia) dikeluarkan IAI. Laporan dari akutansi keuangan ini

dilindungi dan diawasi oleh pemerintah karena ia menyangkut kepentingan

umum. Laporan yang dikeluarkan akutansi keuangan dimanfaatkan

masyarakat dalam menilai saham suatu perusahaan. Oleh karena itulah

maka tidak bisa begitu saja dikeluarkan laporan yang dipercaya sebelum

ada proses penyaksian (attest function) atau audit yang dilakukan oleh

akuntan publik erdaftar yang juga kehadiranya diatur oleh pemerintah. Di

Indonesia dimonitor oleh Departemen Keuangan dan IAI. (Harahap,

2001:127)

Kekuatan laporan keuangan menurut Harahap (2001:129) sebagai

informasi untuk tujuan pemakai umum yang dipercaya pada saat yang

sama juga mengandung kelemahan. Kelemahannya terletak pada informasi

yang dikeluarkannya karena bersifat umum dan melayani semua pihak

2.2.1.3.Tujuan Laporan keuangan

Tujuan laporan keuangan menurut berbagai sumber dapat dilihat

penjelasan di bawah ini (Harahap, 2001:132):

1. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan inforamasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto(aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dala rangka memperoleh

laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai

laporan keuangan yang membantu para pemakai laporan didalam

menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi

mengenai aktivasi pembiayaan dan investasi.

5. Untuk mengukapkan sejauh mungkin informasi lain yang berhubungan

dengan laporan keuagan yang relevan untuk kebutuhan pemakai

laporan, seperti informasi mengenai kebijakan akutansi yang dianut

perusahaan.

2.2.1.4.Jenis Laporan Keuangan

Jenis laporan keuangan utama dan pendukung ini dapat disebutkan

a. Daftar Neraca yang menggambarkan posisi keuangan perusahaan pada

suatu tanggal tertentu.

b. Perhitungan Laba/Rugi yang menggambarkan jumlah hasil, Biaya dan

Laba/Rugi perusahaan pada suatu periode tertentu.

c. Laporan Sumber dan Penggunaan dana. Disini dimuat sumber dan

pengeluaran perusahaan selama satu periode.

d. Laporan Arus Kas. Disini digambarkan sumber dan penggunaan kas

dalam satu periode.

e. Laporan harga pokok produksi yang menggambarkan berapa dan unsur

apa yang diperhitungkan dalam harga pokok produksi suatu barang.

f. Laporan Laba Ditahan, menjelaskan posisi laba ditahan yang tidak

dibagikan kepada pemilik saham.

g. Laporan perubahan modal, menjelaskan perubahan posisi modal baik

saham dalam PT atau Modal dalam perusahaan perseroan.

h. Dalam suatu kajian dikenal Laporan Kegiatan Keuangan. LAporan ini

menggambarkan transaksi laporan kauangan perusahaan yang

mampengaruhi kas atau ekuivalen kas.

2.2.2. Pasar Modal

Jogiyanto (2003:15) menyatakan bahwa perusahaan yang

membutuhkan dana dapat menjual surat berharganya di pasar modal. Surat

berharga yang baru dikeluarkan oleh perusahaan dijual di pasar primer

(primary market). Tipe lain dari pasar modal adalah pasar kedua (second

Pasar kedua merupakan pasar perdagangan surat berharga pada saat pasar

pertama tutup. Pasar ketiga dijalankan oleh broker yang mempertemukan

pembeli dan penjual pada saat pasar kedua tutup. Pasar keempat

merupakan pasar modal yang dilakukan diantara institusi berkapasitas

besar untuk menghindari komisi untuk broker. Pasar keempat umumnya

menggunakan jaringan komunikasi untuk memperdagangkan saham dalam

jumlah blok yang besar.

2.2.2.1.Pengertian Pasar Modal

Pasar modal dipandang sebagai salah satu sarana yang efektif

untuk menarik dana dari masyarakat yang kemudian disalurkan ke

sektor-sektor yang produktif. Dengan demikian pasar modal dapat menimbulkan

multiplier efek yang sangat luas terutama kepada lembaga-lembaga yang

terkait.

Menurut Gitosudarmo dan Bisri (2002:239) pasar modal juga dapat

dikatakan sebagai monopoli pemilikian perusahaan karena setelah

perusahaan tersebut go publik dan memanfaatkan pasar modal kemudian

pemegang surat berharga juga menjadi pemilik perusahaan sehingga

menjadi milik publik.

Pengertian pasar modal menurut Sunariyah (2003:4) secara umum

adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya

adalah bank-bank komersial dan semua lembaga perantara di bidang

keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti

disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan

jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek.

Pengertian lain dari pasar modal yang diungkapkan oleh Anoraga

(2000:5) dalam Sugiharto dan Haryanto (2003:142) adalah pelengkapan di

sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga

pembiayaan, dimana pasar modal memberikan jasanya sebagai jembatan

penghubung antara pemilik modal dengan peminjaman dana.

2.2.2.2.Peranan Pasar Modal

Jika pasar modal sifatnya efisien, harga dari surat berharga juga

menceminkan penilaian dari investor terhadap prospek laba perusahaan di

masa mendatang serta kualitas dari manajemennya. Jika calon investor

meragukan kualitas dari manajemen, keraguan ini dapat tercermin di harga

surat berharga yang turun.

Menurut Jogiyanto (2003:12) pasar modal dapat digunakan sebagai

sarana tidak langsung pengukur kualitas manajemen. Juga pemegang

saham mempunyai hak mengawasi manajemen lewat hak veto di dalam

pertemuan dan pemilihan manajemen. Hak veto pemegang saham dapat

dilakukan langsung atau dapat dialihkan ke pihak kedua lewat suatu wakil

atau proksi. Jika pemegang saham tidak puas dengan manajemen, maka

dapat terjadi perang proksi untuk mengganti manajemen.

Pasar modal juga mempunyai fungsi sarana alokasi dana yang

Alokasi dana yang produktif terjadi jika individu yang mempunyai

kelebihan dana dapat meminjamkannya ke individu lain yang lebih

produktif yang membutuhkan dana. Sebagai akibatnya, peminjam dan

pemberi pinjaman akan lebih diuntungkan dibandingkan jika pasar modal

tidak ada.

Seperti halnya pasar pada umumnya, pasar modal menurut

Jogiyanto (2003:11) merupakan tempat bertemu antara pembeli dan

penjual dengan resiko untung dan rugi. Kebutuhan dana jangka pendek

umumnya diperoleh di pasar uang. Pasar modal merupakan sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan

menjual saham untuk mengeluarkan obligasi. Saham merupakan bukti

pemilikan sebagian dari perusahaan. Obligasi merupakan suatu kontrak

yang mengharuskan peminjam untuk membayar kembali pokok pinjaman

ditambah dengan bunga dalam kurun waktu tertentu yang sudah

disepakati.

Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar

modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid

jika penjual dapat menjual dan pembeli dapat membeli surat-surat

berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari

surat-surat berharga mencerminkan nilai dari perusahaan secara akurat.

2.2.2.3.Pengertian Investasi

Investasi menurut Sunariyah (2003:4) adalah penanaman modal

lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan

datang. Keputusan penanaman modal tersebut dapat dilakukan oleh

individu atau suatu entitas yang mempunyai kelebihan dana. Investasi

dalam arti luas terdiri dari dua bagian utama, yaitu: investasi dalam bentuk

aktiva real dan investasi dalam surat-surat berharga atau sekuritas.

Investasi menurut Jogiyanto (2003: 5) merupakan penundaan

konsumsi sekarang untuk digunakan didalam produksi yang efisien selama

periode waktu yang tertentu. Pengertian investasi yang lebih luas

membutuhkan kesempatan produksi yang efisien untuk mengubah satu

unit konsumsi mendatang.

2.2.2.4.Bentuk-Bentuk Pasar Modal

Pasar modal di Indonesia terdiri dari beberapa macam menurut

Gitosudarmo (2002:245) terdiri dari:

1. Pasar Perdana (Pasar Primer)

Pasar perdana penawaran efek dari emiten kepada para investor selama

masa tertentu sebelum efek tersebut di catatan Bursa. Harga efek tidak

dapat ditawar dan jumlah pembelian dibatasi sejumlah lot tertentu.

2. Bursa Efek (Pasar Sekunder)

Bursa efek adalah pihak yang menyelenggarakan dan menyediakan

sistem atau sarana untuk mempertemukan penawaran jual dan beli efek

pihak-pihak lain dengan tujuan memperdagangkan efek di antara

3. Pasar Tertier

Pada bursa ini memperdagangkan efek untuk efek permasalahan

tertentu dan memperdagangkan efek yang diperjual belikan.

4. Pasar Kuarter

Pasar kuarter merupakan perdagangan efek diantara sesama

perdagangan efek dan pada umumnya dalam jumlah yang besar.

2.2.3. Analisis Rasio 2.2.3.1.Pengertian Rasio

Jumingan (2008:118) mendefinisikan rasio dalam analisis laporan

keuangan adalah angka yang menunjukkan hubungan antara suatu unsur

lainnya dalam laporan keuangan.

Selain itu menurut Harahap (2001:297) berpendapat rasio

keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu

pos laporan keuangan dengan pos lainnya yang mempunyai hubungan

yang relevan dan signifikan (berarti).

Arifin (2007:32) memberikan definisi Rasio keuangan merupakan

alat analisis yang dinyatakan dalam arti relative maupun absolute untuk

menjelaskan hubungan tertentu antara elemen yag satu dengan elemen

yang lain dalam suatu laporan keuangan.

2.2.3.2.Masalah Yang Dihadapi Dalam Penentuan Rasio Standar

Menurut Jumingan (2008:19) Penentuan rasio standar sebagai

rasio standar untuk industri otomotif merupakan hasil rata-rata dari

beberapa perusahaan yang sejenis yang mempunyai kondisi keuangan dan

hasil usaha yang berbeda-beda.

Variasi kondisi keuangan dan hasil usaha dari suatu perusahaan

dengan perusahaan lainnya mungkin dipengaruhi oleh faktor-faktor

sebagai berikut :

1) Perbedaaan letak geografis yang membawa perbedaaan dalam tingkat

harga dan biaya usaha.

2) Perbedaan dalam pemilikian aktiva tetap, ada yang memiliki sendiri

pada yang menyewa. Perbedaan dalam besar kecilnya investasi dalam

harta kekayaan yang tidak digunakan dalam hubungannya dengan

operasi regular.

3) Perbedaan dalam tingkat harga dicerminkan dalam pos-pos aktiva

tidak lancar.

4) Perbedaan dalam umur harta kekayaan yang dimiliki, ada yang baru

ada yang lama.

5) Perbedaan dalam banyaknya jenis barang yang diproduksi.

6) Perbedaan dalam tingkat kapasitas pabrik.

7) Perbedaan dalam penilaian persediaan.

8) Perbedaaan dalam kebijaksanaan pembelian bahan dasar.

9) Perbedaan dalam kebijaksanaan menentukan tingkat persediaan.

11) Perbedaan dalam kebijaksanaan saluran pemasaran. Menjual produk

kepada pembeli tunggal, kepada banyak pedagang besar, pedagang

kecil, atau langsung kepada konsumen.

12) Perbedaaan dalam banyak sedikitnya utang jangka panjang. Juga

dalam struktur permodalan, sumber dananya banyak berasal dari

pinjaman atau modal sendiri.

13) Kebijaksanaan dalam pembayaran deviden.

14) Perbedaan dalam sistem akuntansi dan prosedur akuntansi, termasuk

penggolongan pos-pos laporan keuangan, periode akuntansi, dan

metode penyusunan.

2.2.3.3.Menentukan Rasio Standar

Apabila rasio standar tidak tersedia dalam bentuk yang sudah

dipublikasikan, menganalisis dapat membuat standarnya sendiri.

Rasio standar dapat ditentukan dengan cara-cara sebagai berikut :

a. Mengumpulkan data laporan keuangan dari perusahaan-perusahaan

(dalam industri) yang dipertimbangkan. Perusahaan tersebut

hendaknya mempunyai keseragaman dalam sistem akuntansi dan

prosedur akuntansi termasuk keseragaman dalam penggolongan

rekening-rekening dan metode penyusutan, keseragaman periode

akuntansi, kesamaan dalam penilaian aktiva dan kebijaksanaan

amortisasi, dan keseragaman dalam kebijaksanaan manajemen.

b. Menghitung angka-angka rasio yang dipilih dari tiap-tiap perusahaan

c. Menyusun rasio-rasio tersebut dari yang tertinggi sampai yang

terendah.

d. Menghapus rasio yang ekstrem, yaitu rasio yang terlalu tinggi atau

terlalu rendah.

e. Menghitung rata-rata atau menentukan mediannya (ini merupakan

rasio standar yang dicari).

2.2.3.4.Keunggulan Rasio Keuangan

Analisa rasio ini memiliki keunggulan dibandingkan teknik analisa

lainnya. Keunggulan tersebut menurut Harahap (2001:298) adalah :

1. Rasio merupakan angka-angka atau iktisar statistik yang lebih mudah

dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau ”time

series”.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

2.2.3.5.Keterbatasan Analisa Rasio

Disamping keungulan yang dimiliki analisa rasio, teknik ini juga

memiliki beberapa keterbatasan yang harus disadari sewaktu

pengunaannya agar kita tidak salah dalam penggunaanya. (Harahap,

2001:298)

Adapun keterbatasan analisa rasio itu adalah:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan

untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan teknik ini seperti :

a. Banyak perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan jugment yang dapat dinilai bias atau

subyektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio

adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada

angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi

bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karena jika dilakukan

perbandingan bisa menimbulkan kesalahan

2.2.3.6.Jenis Rasio

Jenis–jenis rasio yang sering digunakan dalam bisnis menurut

(Harahap, 2001:301-311).

Adapun rasio keuangan yang sering digunakan adalah:

1. Rasio Likuiditas.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva

lancar dan hutang lancar.

2. Rasio Solvabilitas.

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos

yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka

panjang.

3. Rasio Rentabilitas / Profitabilitas.

Rasio rentabilitas atau juga disebut profitabilitas ini menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan,

dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

menggambarkan kemampuan perusahaan menghasilkan laba disebut

juga operating rasio.

4. Rasio Leverage.

Rasio ini menggambarkan hubungan antara hutang perusahaan

terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh

perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan

perusahaan yang digambarkan oleh modal (equity). Perusahaan yang

baik mestinya memiliki komposisi modal lebih besar dari hutang.

Rasio ini bisa juga diangggap bagian dari rasio solvabilitas.

5. Rasio Aktivitas.

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam

menjalankan operasi baik dalam kegiatan penjualan, pembelian dan

kegitan lainnya.

6. Rasio Pertumbuhan.

Rasio ini menggambarkan persentasi pertumbuhan proses perusahaan

dari tahun ke tahun.

7. Market BasedRatio (Penelitian Pasar).

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan

dipasar modal yang menggambarkan situasi atau keadaan prestasi

8. Rasio Produktivitas.

Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya maka

bisa dihitung rasio produktivitas. Rasio ini menunjukkan tingkat

produktivitas dari unit atau kegiatan yang dinilai

2.2.4. Return On Equity (ROE)

Menurut Hanafi (2003:85), “Return on Equity adalah salah satu

rasio profitabilitas yang mengukur kemampuan perusahaan untuk

menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio ini

merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Dengan demikian investor ini lebih memperhatikan seberapa besar

kemampuan perusahaan dalam mengelola modal sendirinya untuk

menghasilkan laba bersih. Semakin besar hasil pengembalian atas modal

sendiri (ROE) maka semakin efisien dan efektif manajemen perusahaan.

Hal ini menunjukkan bahwa perusahaan lebih dapat memanfaatkan

modalnya sendiri dibandingkan perusahaan lain. Dengan demikian hal ini

akan mendorong investor untuk menanamkan modalnya pada perusahaan

tersebut sehingga akan meningkatkan permintaan saham yang pada

akhirnya dapat menaikkan harga saham. Demikian pula sebaliknya apabila

ROE rendah berarti perusahaan tidak menggunakan equitynya dengan

efisien dan efektif sehingga hal ini dapat mengurangi kepercayaan investor

terhadap nilai perusahaan dan kemudian berdampak pada turunnya harga

perusahaan mengingat para investor lebih cenderung memperhatikan

kemampuan perusahaan dalam mengelola modalnya.

Return on Equity =

Equity

Income Net

Jumingan. (2008:245)

Rasio ini dipergunakan untuk mengetahui kemampuan, perusahaan

dalam menghasilkan laba bersih melalui penggunaan modal sendiri.

Rasio ini juga menunjukkan berapa persen diperoleh laba bersih

bila dukur dari modal pemilik. Semakin besar semakin bagus.

Harahap.(2001:305)

2.2.5. Deviden Payout Ratio (DPR)

Deviden Payout Ratio adalah perbandingan antara deviden yang

dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan

dalam bentuk persentase. Semakin tinggi Deviden Payout Ratio akan

menguntungkan para investor tetapi dari pihak perusahaan akan

memperlemah internal financial karena memperkecil laba ditahan. Tetpi

sebaliknya Deviden Payout Ratio semakin kecil akan merugikan para

pemegang saham (investor) tetapi internal financial perusahaan semakin

kuat.

Menurut Gitosidarmo dan Basri (2002:232) besar kecilnya Deviden

1. Faktor likuidits

Semakin tinggi likuditas akan emningkatkan Deviden Payout Ratio

dan sebaliknya semakin rendah likuiditas akan menurunkan Deviden

Payout Ratio.

2. Kebutuhan dana untuk melunasi hutang

Semakin besar untuk melunasi hutang baik untuk obligasi hipotek

dalam tahun tersebut yang diambilkan dari kas maka akan berakibat

menurunkan Deviden Payout Ratio dan sebaliknya.

3. Tingkat ekspansi yang direncanakan

Semakin tinggi tingkat ekspansi yang direncanakan oleh perusahaan

berakibat mengurangi Deviden Payout Ratio karena laba yang

diperoleh diprioritaskan untuk penambahan aktivitas.

4. Faktor pengawasan

Semakin terbukanya perusahaan atau semakin banyaknya pengawas

cenderung akan memperkuat modal sendiri sehingga mengakibatkan

kenaikan deviden Deviden Payout Ratio, dan sebaliknya semakin

tertutup perusahaan akan menurunkan Deviden Payout Ratio.

5. Ketentuan-ketentuan dari pemerintah

Ketentuan-ketentuan tersebut dimaksud adalah yang berkaitan dengan

6. Pajak kekayaan/penghasilan dari pemegang saham

Apabila para pemegang saham adalah ekonomi lemah yang bebas

pajak maka Deviden Payout lebih tinggi dibanding apabila pemegang

saham para ekonomi kuat yang kena pajak.

2.2.6. Price to Book Value (PBV)

Rasio harga saham per nilai buku (PBV) digunakan untuk mengukur

apakah harga saham (harga pasarnya) diperdagangkan di atas atau di bawah

nilai buku saham tersebut. Menurut Sugiono dan Untung (2008:74) price to

book value menggambarkan seberapa besar pasar menghargai nilai buku

saham suatu perusahaan. Makin tinggi rasio ini berarti pasar semakin

percaya akan prospek perusahaan tersebut di masa depan. Rumus yang

digunakan untuk menghitung rasio harga saham per nilai buku adalah

sebagai berikut :

Jika angka PBV di bawah satu, maka dapat dipastikan bahwa harga

pasar saham tersebut lebih rendah daripada nilai bukunya. “Sebagai suatu

perusahaan yang memiliki manajemen yang baik maka diharapkan PBV

perusahaan tersebut setidaknya adalah satu atau dengan kata lain diatas dari

nilai bukunya”. (Sugiono, 2004:74)

Pertanyaan yang sering muncul adalah apakah saham dengan nilai

PBV rendah tidak akan diminati oleh investor ? Jawabannya tergantung dari

sebuah perusahaan dengan manajemen yang baik tidak serta merta menjadi

tolok ukur yang pasti. Motivasi investor dalam melakukan investasi juga

menjadi pertimbangan tersendiri. Tidak sedikit investor yang membeli

saham dengan nilai PBV yang rendah untuk menjadikan pemegang

mayoritas, sehingga dapat memutuskan kemana arah tujuan perusahaan.

2.2.7. Pengaruh Return On Equity terhadap Price To Book Value

Menurut Hanafi (2003:85), “Return on Equity adalah salah satu

rasio profitabilitas yang mengukur kemampuan perusahaan untuk

menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio ini

merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Rasio ini juga menunjukkan berapa persen diperoleh laba bersih bila dukur

dari modal pemilik. Semakin besar semakin bagus. (Harahap, 2001:305)

Hasil penelitian yang dilakukan oleh Wirawati (2008:100) yang

ditemukan dari keempat faktor fundamental yang dianalisis menunjukkan

bahwa variabel Return On Equity (ROE) mempunyai hubungan yang

signifikan positif terhadap price to book value (PBV).

Dari uraian-uraian dan teori yang ada, maka dapat disimpulkan

bahwa Return On Equity (ROE) mempunyai hubungan yang signifikan

positif terhadap price to book value (PBV). Hal ini didukung oleh hasil

penelitian terdahulu dalam jurnal Wirawati, dimana dalam jurnal tersebut

profitabilitas (ROE) yang mempunyai hubungan signifikan positif dengan

rasio PBV.

2.2.8. Pengaruh Devidend Payout Ratio terhadap Price To Book Value

DPR adalah persentase dari laba yang didistribusikan sebagai

dividen. Rasio ini merupakan kebijakan dividen yang dibayarkan kepada

investor. Investor dalam mempertimbangkan pembuatan keputusan

membeli atau menjual saham dapat dilakukan dengan cara

membandingkan nilai intrinsik dengan nilai pasar saham bersangkutan.

Salah satu pendekatan dalam menentukan nilai intrinsik saham adalah

price to book value (PBV).

Hasil penelitian yang dilakukan oleh Wirawati (2008:100) yang

ditemukan dari keempat faktor fundamental yang dianalisis menunjukkan

bahwa variabel Dividend Payout Ratio (DPR) mempunyai hubungan yang

signifikan positif terhadap price to book value (PBV).

Dari uraian-uraian dan teori yang ada, maka dapat disimpulkan

bahwa Dividend Payout Ratio (DPR) mempunyai hubungan yang

signifikan positif terhadap price to book value (PBV). Hal ini didukung

oleh hasil penelitian yang dilakukan oleh Rosenberg.et al (1985) dalam

jurnal Wirawati yang menemukan bahwa saham-saham yang memiliki

rasio PBV yang rendah akan menghasilkan return yang secara signifikan

2.3. Model Konseptual

2.4. Hipotesis

Diduga Return On Equity dan Devidend Payout Ratio berpengaruh

signifikan positif terhadap Price To Book Value pada perusahaan Perbankan

yang go publik di PT. Bursa Efek Indonesia.

Return On Equity

(X1)

Price To Book Value

(Y)

Deviden Payout Ratio

33

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Dalam penelitian ini semua variabel yang digunakan diukur dengan

menggunakan skala rasio. Untuk memperjelas variabel-variabel yang

digunakan, maka variabel bebas dan variabel terikat dalam penelitian ini

dijelaskan sebagai berikut:

Variabel bebas:

1. Return On Equity (X1

Merupakan salah satu rasio profitabilitas yang merupakan hasil

pengembalian atas equitas. Rasio ini mengukur pengembalian nilai

buku kepada pemilik. Perhitungan ROE didapat dengan membagi

keuntungan bersih dengan nilai buku ekuitas. )

2. Deviden Payout Ratio (X2

Adalah persentase dari laba yang didistribusikan sebagai dividen.

Rasio ini merupakan kebijakan dividen yang dibayarkan kepada

investor. Dividend payout ratio didapat dengan membagi dividen per

Variabel terikat:

Variabel terikat (Y) adalah Price to Book Value yaitu merupakan rasio

untuk mengukur kinerja keuangan perusahaan. Rasio ini mengukur nilai

yang diberikan pasar keuangan kepada manajemen dan organisasi sebagai

perusahaan yang terus tumbuh. Rasio PBV merupakan perbandingan

antara harga saham dengan nilai buku ekuitas.

saham

Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu

data yang dikumpulkan, diolah, dan disajikan oleh pihak lain. Data yang

digunakan dalam penelitian ini adalah data laporan keuangan 18

perusahaan perbankan yang go public di Bursa Efek Indonesia pada tahun

2004 sampai tahun 2008.

3.2.2. Sumber Data

Sumber data yang digunakan adalah data sekunder yang diperoleh

tidak secara langsung dari obyek penelitian. Data yang diperoleh dalam

bentuk yang sudah jadi, sudah dikumpulkan, dan telah diolah oleh pihak

lain, biasanya sudah dalam bentuk publikasi, meliputi harga saham dan

di Bursa Efek Indonesia dengan kurun waktu mulai tahun 2004 sampai

dengan tahun 2008.

3.3. Metode Pengumpulan Data

Data dikumpulkan dengan cara dokumentasi yaitu melihat,

mempelajari, dan mengutip catatan-catatan dari dokumen yang ada pada

laporan keuangan perusahaan perbankan yang go publik di Bursa Efek

Indonesia, kemudian dilakukan rekapitulasi sesuai dengan kebutuhan

penelitian. Data yang digunakan berupa laporan keuangan dari tahun

2004-2008.

3.4. Populasi, Sampel dan Teknik Penentuan Sampel

3.4.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas,

obyek/subyek yang mempunyai kuantiats dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan

(Sugiyono,2003:55). Populasi dalam penelitian ini adalah keseluruhan dari

perusahaan perbankan yang go publik di Bursa Efek Indonesia, dimana

laporan keuangan tahun 2004-2008 perusahaan tersebut berjumlah 18

perusahaan.

3.4.2. Sampel

Teknik pengambilan sampel dilakukan dengan pendekatan “non

probability sampling“ dengan metode “purposive sampling”. Adapun

dimana peneliti tidak memberikan kesempatan yang sama pada anggota

populasi untuk dijadikan sampel. Sedangkan purposive sampling adalah

teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel

berdasarkan atas tujuan tertentu (Sugiyono, 2005:61)., maka kriteria sampel

yang digunakan dalam penelitian ini adalah:

a. Perusahaan perbankan yang go publik di PT. Bursa Efek Indonesia.

b. Memiliki data laporan keuangan tahun 2004-2008.

Berdasarka kriteria diatas maka jumlah sampel dalam penelitian ini

adalah 6 perusahaan perbankan yang go publik di Bursa Efek Indonesia.

3.5. Teknik Analisis Data

3.5.1. Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode

diantaranya adalah uji regresi OLS (Ordinary least Square), dimana

distribusi sampling dari regresi OLS tergantung pada distribusi residual

(e), apabila residual (e) berdistribusi normal dengan sendirinya bo dan b1

Komponen penganggu e harus tersebar mengikuti sebaran normal

dengan nilai tengah = 0 dengan varaian sebesar σ juga berdistribusi normal. (Gujarati, 1995:66)

2

. Uji normalitas dapat

dilakukan dengan berbagai metode diantaranya adalah Kolmogorov

Smirnov. Dalam regresi OLS b0 dan b1 adalah fungsi linier dari Y dan Y

3.5.2. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan uji F dan uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE, maka harus dipenuhi diantara

tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, Apabila

ada salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan

regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased

Estimator) (Algifari, 2000:83),sehingga pengambilan keputusan melalu uji

F dan uji t menjadi bias, yaitu :

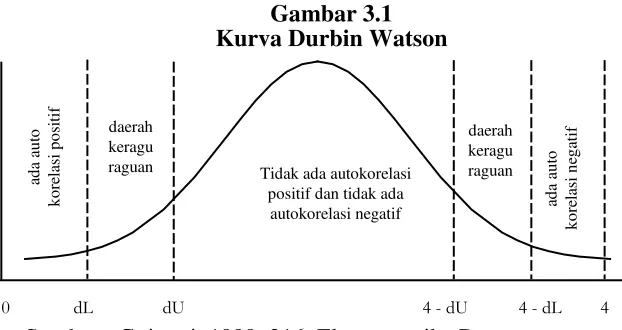

1. Autokolerasi.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier dada korelasi antara kesalahan penganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji ada

tidaknya gejala autokorelasi pada penelitian ini menggunakan uji

durbin watson dengan hipotesis yang akan diuji adalah (Ghozali,

2001:61):

H0 : tidak ada autokorelasi (r = 0)

Ha : ada autokorelasi (r ≠ 0 )

a. Bila nilai DW terletak antara batas atas atau upper bound (du) dan

(4-du), maka keofisien autokorelasi sama dengan nol, berarti tidak

ada autokorelasi

b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound

(dl), maka keofisien autokorelasi lebih besar daripada nil, berarti

ada autokorelasi positif.

c. Bila nilai DW lebih besar daripada (4-dl), maka keofisien

autokorelasi lebih kecil daripada nol, berarti ada autokorelasi

negatif.

d. Bila nilai DW terletak di anatara batas (du) dan batas bawah (dl)

atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak

dapat disimpulkan.

Gambar 3.1 Kurva Durbin Watson

Sumber : Gujarati, 1999, 216, Ekonometrika Dasar.

2. Multikolinieritas.

Uji asumsi multikolinieritas digunakan untuk menunjukkan adanya

regresi. Salah satu cara yang digunakan untuk mengetahui ada

tidaknya multikolinieritas yaitu dengan melihat besarnya nilai

Variance Inflation Factor (VIF), atau dengan melihat nilai dari

Tolerance. Nilai Tolerance yang umum dipakai adalah nilai tolerance

0,10 atau sama dengan nilai VIF diatas 10. Setiap peneliti harus

menentukan tingkat kolonieritas yang masih dapat dia tolerir (Ghozali,

2001:57).

3. Heteroskedastisitas

Pada regresi linier, nilai residual tidak boleh ada hubungan dengan

variabel (X). Hal ini bisa diidentifikasi dengan menghitung korelasi

Rank Spearman antara residual dengan seluruh variabel bebas dimana

nilai probabilitas yang diperoleh harus lebih besar dari 0,05.

3.5.3. Regresi Linier Berganda

Untuk memudahkan dalam menjawab permasalahan dalam

penelitian ini yaitu mengenai pengaruh variabel bebas terhadap variabel

terikat, maka teknik analisis yang digunakan adalah persamaan regresi linier

berganda sesuai dengan tujuan yang akan diteliti sebagai berikut :

Y= βo + β1 X1 + β2 X2

Dimana :

Y : Price to Book Value

+ e

X1

X

: Return On Equity

0

β : Konstanta

β1, β2

a. Uji F

: Koefisien regresi variabel

e : Standar Error

3.7.4. Uji Hipotesis

Pengujian hipotesis penelitian pengaruh simultan variabel (X1, X2

dan X3

1. Jika probabilitas/tingkat signifikansi dari nilai F

) terhadap Y digunakan uji F. Uji F pada dasarnya menunjukkan

apakah semua variabel bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel terikat. Hipotesis nol

(H0) yang hendak diuji adalah apakah semua parameter dalam model sama

dengan nol, atau (Ghozali, 2001:44):

H0 : b1 = b2 = .... = bk = 0

Artinya, apakah suatu variabel independen bukan merupakan penjelas

yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha)

tidak semua parameter secara simultan sama dengan nol, atau:

Ha : bi ≠ b2 ≠ .... bk ≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelas

yang signifikan terhadap variabel dependen.

Untuk kriteria kedua hipotesis ini digunakan dasar pengambilan

keputusan sebagai berikut (Santoso, 2001:168):

hitung > 0,05 maka Ho

diterima dan Ha ditolak yang berarti bahwa tidak terdapat pengaruh

2. Jika probabilitas/tingkat signifikansi dari nilai Fhitung

b. Uji t

< 0,05 maka Ho

ditolak dan Ha diterima yang berarti bahwa terdapat pengaruh dari

variabel bebas terhadap variabel terikat.

Pengujian hipotesis penelitian pengaruh parsial (X1, X2 dan X3

a. Jika probabilitas/tingkat signifikansi dari nilai t

)

terhadap Y digunakan uji t student. uji t untuk menguji signifikansi

konstanta dan setiap variabel independent. Dengan hipotesis (Santoso,

2002:168):

H0 : b1 = b2 = .... = bk = 0

Artinya, tidak ada pengaruh yang nyata antara variabel bebas dengan

variabel terikat secara parsial. Hipotesis alternatifnya (Ha) tidak semua

parameter secara simultan sama dengan nol, atau:

Ha : bi ≠ b2 ≠ .... bk ≠ 0

Artinya, ada pengaruh yang nyata antara variabel bebas dengan variabel

terikat secara parsial.

Untuk kriteria kedua hipotesis ini digunakan dasar pengambilan

keputusan sebagai berikut (Santoso, 2001:168):

hitung

b. Jika probabilitas/tingkat signifikansi dari nilai t

> 0,05 maka Ho

diterima dan Ha ditolak yang berarti bahwa tidak terdapat pengaruh

dari variabel bebas terhadap variabel terikat.

hitung < 0,05 maka Ho

ditolak dan Ha diterima yang berarti bahwa terdapat pengaruh dari

42

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) saat ini adalah gabungan dari Bursa

Efek Jakarta (BEJ) atau Jakarta Stock Exchange dan Bursa Efek Surabaya

(BES). Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange merupakan

akhir dari perjalanan panjang Pasar Modal Indonesia. Sejarah Pasar Modal

Indonesia dimulai dengan dibentuknya bursa efek di Batavia (sekarang

Jakarta) pada tahun 1912 oleh Vereniging Voor de Effectenhandel,

kemudian pada tahun 1925 pemerintah kolonial Belanda menambah lagi

dua bursa, yaitu Bursa Efek Semarang dan Surabaya. Ketiga bursa ini

menghentikan aktivitasnya menjelang invasi Jepang pada tahun 1942, dan

dimulai kembali dengan dibukanya Bursa Efek Jakarta pada tahun1952.

program nasionalisasi yang dilakukan pemerintah pada tahun1956,

mengkibatkan terhentinya aktivitas pasar modal.

Visi dan Misi Bursa Efek Indonesia:

Visi Bursa Efek Indonesia adalah menjadikan Bursa Efek

Indonesia sebagai sarana yang efisien untuk menghimpun dana bagi

investor dan perdagangan instrumen pasar modal baik untuk masyarakat

Misi Bursa Efek Indonesia adalah mewujudkan Bursa Efek

Indonesia sebagai bursa efek yang berskala Internasional yang

menawarkan kesempatan berinvestasi secara luas sejalan dengan

perkembangan perekonomian Indonesia. Bursa Efek Indonesia juga

bertekad mewujudkan sarana perdagangan yang efisien, sistem informasi

yang terpercaya, lengkap, dan tepat waktu serta mempunyai sumber daya

manusia yang profesional dan berintegritas tinggi, dengan demikian Bursa

Efek Indonesia dapat menjadi bursa efek yang transparan, likuid, wajar,

dan efisien sehingga dapat membawa Bursa Efek Indonesia sejajar dengan

bursa-bursa efek lain di dunia.

Bursa Efek Indonesia aktif berpartisipasi di dalam

mengembangkan basis investor lokal yang luas dan kokoh sebagai

stabilisator Pasar Modal Indonesia. Bursa Efek Indonesia juga

menawarkan beragam efek berkualitas sejalan dengan pertumbuhan

instrumen pasar modal yang semakin meningkat sehingga Bursa Efek

Indonesia dapat memberikan manfaat optimal bagi pemodal domestic

maupun asing.

4.1.2. Gambaran Umum PT. Bank Century

PT Bank Century Tbk (dahulu PT Bank CIC Internasional Tbk)

(atau selanjutnya disebut “Perusahaan”) didirikan pada tahun 1989,

berdasarkan Akta No. 136 tanggal 30 Mei 1989 yang dibuat oleh Lina

Laksmiwardhani, S.H., notaris pengganti Lukman Kirana, S.H., notaris di

Kehakiman Republik Indonesia dalam Surat Keputusannya No.

C.2-6169.HT.01.01.TH.89 tertanggal 12 Juli 1989 dan telah didaftarkan ke

Kantor Pengadilan Negeri Jakarta Selatan pada tanggal 2 Mei 1991 dengan

No. 284/Not/1991. Anggaran Dasar Perusahaan telah disesuaikan dengan

Undang- Undang Perseroan Terbatas No. 1 Tahun 1995 dalam Akta No.

167 tanggal 29 Juni 1998 dari Rachmat Santoso, S.H., notaris di Jakarta.

Pada tanggal 16 April 1990, Perusahaan memperoleh izin usaha

sebagai Bank Umum dari Menteri Keuangan Republik Indonesia melalui

Surat Keputusan No. 462/KMK.013/1990. Pada tanggal 22 April 1993,

Perusahaan memperoleh peningkatan status menjadi Bank Devisa dari

Bank Indonesia melalui Surat Keputusan No. 26/5/KEP/DIR.

Perusahaan mengadakan Rapat Umum Pemegang Saham Luar

Biasa pada tanggal 9 Maret 1999 untuk menyetujui pemecahan nilai

nominal saham (stock split) dari Rp 500 per saham menjadi Rp 100 per

saham dan meningkatkan modal dasar dari Rp 250.000 juta menjadi Rp

500.000 juta. Risalah Rapat Umum Pemegang Saham Luar Biasa ini telah

didokumentasikan dalam Akta No. 49 dari Rachmat Santoso, S.H., notaris

di Jakarta, tertanggal 9 Maret 1999 dan telah mendapat persetujuan dari

Menteri Kehakiman Republik Indonesia melalui Surat Keputusannya No.

C-3799.HT.01.04.TH.99 tertanggal 9 Maret 1999.

Berdasarkan Akta No. 110 dari Rachmat Santoso, S.H., notaris di

Jakarta, tertanggal 16 April 1999, yang telah diperbaiki dengan Akta No.

Menteri Kehakiman Republik Indonesia melalui Surat Keputusannya No.

C-10.641.HT.01.04.TH.99 tertanggal 4 Juni 1999, nama Perusahaan

diubah menjadi PT Bank CIC Internasional Tbk.

4.1.3. Gambaran Umum PT.CIMB Niaga

Berdasarkan Akta No. 110 dari Rachmat Santoso, S.H., notaris di

Jakarta, tertanggal 16 April 1999, yang telah diperbaiki dengan Akta No.

16 dari notaris yang sama tertanggal 4 Juni 1999 dan telah disetujui oleh

Menteri Kehakiman Republik Indonesia melalui Surat Keputusannya No.

C-10.641.HT.01.04.TH.99 tertanggal 4 Juni 1999, nama Perusahaan

diubah menjadi PT Bank CIC Internasional Tbk.

Berdasarkan Akta No. 110 dari Rachmat Santoso, S.H., notaris di

Jakarta, tertanggal 16 April 1999, yang telah diperbaiki dengan Akta No.

16 dari notaris yang sama tertanggal 4 Juni 1999 dan telah disetujui oleh

Menteri Kehakiman Republik Indonesia melalui Surat Keputusannya No.

C-10.641.HT.01.04.TH.99 tertanggal 4 Juni 1999, nama Perusahaan

diubah menjadi PT Bank CIC Internasional Tbk.

Berdasarkan Akta No. 110 dari Rachmat Santoso, S.H., notaris di

Jakarta, tertanggal 16 April 1999, yang telah diperbaiki dengan Akta No.

16 dari notaris yang sama tertanggal 4 Juni 1999 dan telah disetujui oleh

Menteri Kehakiman Republik Indonesia melalui Surat Keputusannya No.

C-10.641.HT.01.04.TH.99 tertanggal 4 Juni 1999, nama Perusahaan

4.1.4. Gambaran Umum PT.Eksekutif

PT Bank Eksekutif Internasional Tbk (“Bank”), didirikan di negara

Republik Indonesia dengan akta notaris Sugiri Kadarisman, S.H. No. 34

tanggal 11 September 1992 dengan nama “PT Executive International

Bank”. Akta ini disetujui oleh Menteri Kehakiman dengan No.

C2-9246-HT.01.01. Th.92 tanggal 10 Nopember 1992 dan diumumkan dalam

tambahan No. 6651 pada berita negara Republik Indonesia No.103 tanggal

26 Desember 1992.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan,

termasuk perubahan yang dilakukan sehubungan dengan Penawaran

Umum Perdana Saham Bank, yang antara lain, mengubah status Bank

menjadi Perusahaan Terbuka dan nama Bank menjadi PT Bank Eksekutif

Internasional Tbk, peningkatan modal dasar dan perubahan nilai nominal

saham. Perubahan ini dilakukan dengan akta Notaris Misahardi Wilamarta,

S.H. tanggal 12 Maret 2001, yang telah mendapat persetujuan dari Menteri

Kehakiman dan Hak Asasi Manusia dalam Surat Keputusan No.

C-00012.HT.01.04.TH 2001 tanggal 29 Maret 2001.

Bank memulai aktivitas operasi di bidang Perbankan pada tanggal

9 Agustus 1993. Sesuai dengan Pasal 3 Anggaran Dasar Bank, ruang

lingkup kegiatan Bank adalah menjalankan kegiatan umum perbankan

yang sesuai dengan peraturan yang berlaku di Indonesia. Bank