KATA PENGANTAR

Syukur Alhamdulillah kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Kualitas Layanan, Nilai Pelanggan dan Kepuasan Pelanggan Terhadap Perilaku Pembelian di BII Cabang Kapas Krampung Surabaya”.

Penulisan skripsi ini diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi Jurusan Manajemen, pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa penelitian ini tidak akan terselesaikan tanpa dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS., Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Seluruh staf Dosen Fakultas Ekonomi UPN “Veteran” Jawa Timur yang telah memberikan ilmunya.

6. Ibu Aully Rachel Unso, selaku Operation Manager BII Cabang Kapas Krampung dan seluruh staffnya, terimakasih telah membantu penulis dalam penyediaan data-data yang dibutuhkan.

7. Orang tuaku Bapak Ir. Mudjianto dan Ibu Krisna Wahyuni serta seluruh keluargaku yang selalu memberikan doa, restu dan dukungan baik moral maupun materiil kepada penulis hingga penulis bisa menyelesaikan pendidikan.

8. Spesial buat “Eddun Pham ft SKS”, dan “BUN” yang slalu dukung aku,.

9. Semua pihak yang telah membantu dan tidak bisa penulis sebutkan satu persatu, terimakasih.

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu kritik dan saran yang menbangun akan penulis terima dengan senang hati demi sempurnanya skripsi ini.

Surabaya, November 2009

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 11

2.2.1. Pengertian Pemasaran ... 11

2.2.2. Pemasaran Perbankan ... 12

2.2.2.1.Tujuan Pemasaran Bank ... 14

2.2.2.2.Cara Memasarkan Layanan Perbankan ... 14

2.2.3. Jasa Perbankan ... 15

2.2.3.1.Pengertian Jasa ... 15

2.2.3.2.Pengertian Jasa Perbankan ... 16

2.2.3.3.Karakteristik Jasa ... 17

2.2.4. Kualitas Layanan ... 18

2.2.5. Nilai Pelanggan (Customer Value) ... 20

2.2.5.1.Karakteristik Nilai Pelanggan ... 22

2.2.5.2.Faktor-Faktor Yang Mempengaruhi Nilai Pelanggan ... 23

2.2.6. Kepuasan Pelanggan ... 24

2.2.6.1.Metode Pengukuran Kepuasan Pelanggan ... 25

2.2.7. Perilaku Pembelian (Behavioral Intention) ... 27

2.2.7.1. Sifat Behavioralo Intentions ... 28

2.2.8. Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah ... 30

2.2.9. Pengaruh Kualitas Layanan Terhadap Perilaku Pembelian ... 31

2.2.10.Pengaruh Nilai Pelanggan Terhadap Kepuasan Pelanggan ... 32

2.2.11.Pengaruh Nilai Pelanggan Terhadap Perilaku Pemebelian ... 33

2.2.12.Pengaruh Kepuasan Pelanggan Terhadap Perilaku Pembelian ... 34

2.3. Kerangka Konseptual ... 37

2.4. Hipotesis ... 38

BAB III METODE PENELITIAN ... 39

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 39

3.1.1. Definisi Operasional Variabel ... 39

3.1.2. Pengukuran Variabel ... 42

3.2. Teknik Penentuan Sampel ... 42

3.3. Teknik Pengumpulan Data ... 43

3.4. Teknik Analisis dan Uji Hipotesis ... 44

3.4.1. Teknik Analisis ... 44

3.4.2. Asumsi Model (Structural Equation Modelling) ... 45

3.4.3. Pengujian Hipotesis dan Hubungan Kausal ... 47

3.4.4. Pengujian Model dengan One-Step Approach ... 47

3.4.5. Pengujian Model dengan Two-Step Approach ... 48

3.4.6. Evaluasi Model ... 49

BAB IV PEMBAHASAN ... 54

4.1. Gambaran Umum Subyek Penelitian ... 54

4.1.1. Gambaran Umum Perusahaan... 54

4.2. Deskripsi Hasil Penelitian ... 55

4.2.1. Gambaran Umum Keadaan Responden ... 55

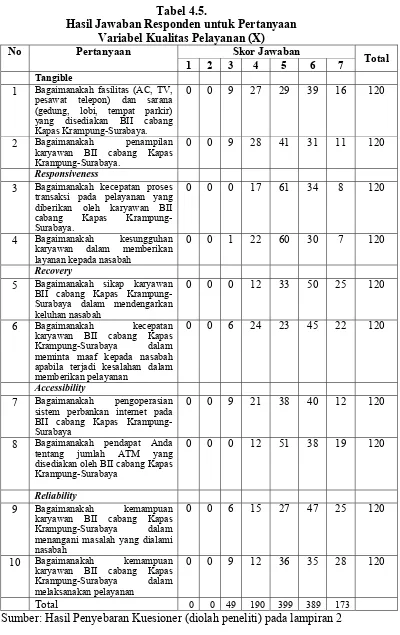

4.2.2. Deskripsi Variabel Kualitas Pelayanan (X) ... 58

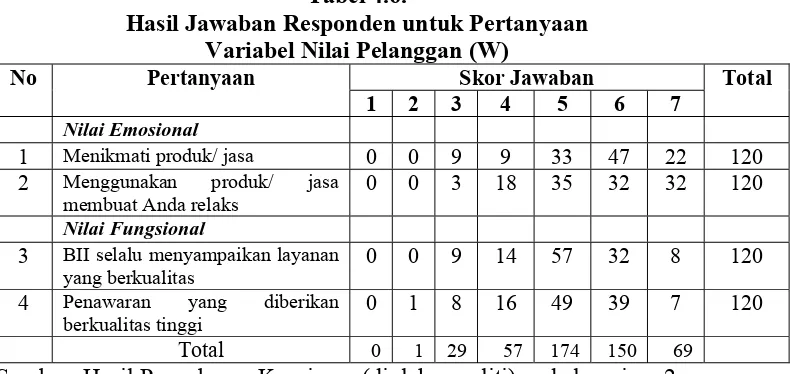

4.2.3. Deskripsi Variabel Nilai Pelanggan (W) ... 60

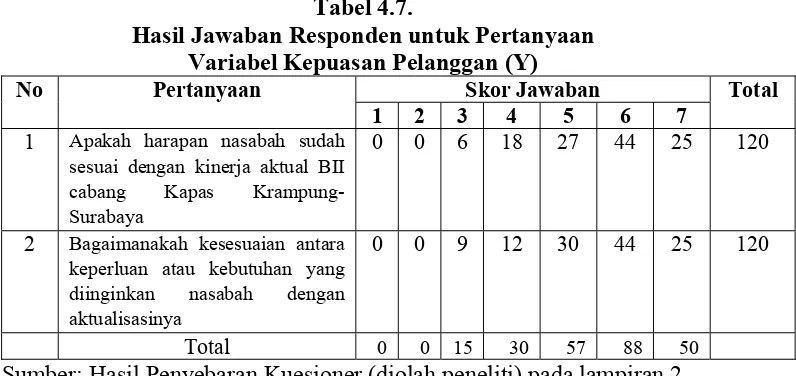

4.2.4. Deskripsi Variabel Kepuasan Pelanggan (Y) ... 61

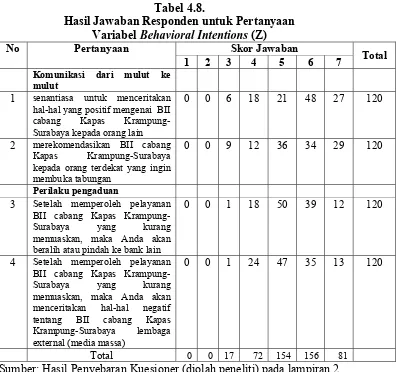

4.2.5. Deskripsi Variabel Behavioral Intention (Z) ... 62

4.3. Deskripsi Hasil Analisis dan Uji Hipotesis ... 64

4.3.1. Asumai Model ... 64

4.3.1.1.Uji Normalitas Sebaran dan Linieritas ... 64

4.3.1.2.Evaluasi Atas Outlier ... 65

4.3.1.3.Deteksi Multicollinierity dan Singularity ... 66

4.3.1.4.Uji Validitas dan Reliabilitas ... 67

4.3.2. Pengujian Model Dengan One-Step Approach ... 71

4.3.3. Pengujian Hipotesis dan Hubungan Kausalitas ... 74

4.4. Pembahasan ... 76

4.4.1. Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah ... 76

4.4.2. Pengaruh Nilai Pelanggan Terhadap Kepuasan Pelanggan ... 78

4.4.3. Pengaruh Kualitas Layanan Terhadap Perilaku Pembelian... 79

4.4.4. Pengaruh Nilai Pelanggan Terhadap Perilaku Pembelian ... 80

4.4.5. Pengaruh Kepuasan Pelanggan Terhadap Perilaku Pembelian... 81

BAB V KESIMPULAN DAN SARAN ... 83

5.1. Kesimpulan ... 83

5.2. Saran ... 84

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 1. 1. Jumlah Nasabah BII Cabang Kapas Krampung Surabaya

Tahun 2004-2008 ... 5

Tabel 1. 2. Jumlah Komplain Nasabah BII Cabang Kapas Krampung Surabaya Tahun 2004-2008 ... 5

Tabel 3. 2. Goodness of Fit Indices ... 53

Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 56

Tabel 4.2. Karakteristik Responden Berdasarkan Usia... 56

Tabel 4.3. Karakteristik Responden Berdasarkan Pendidikan ... 57

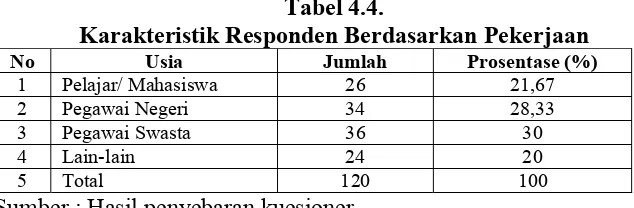

Tabel 4.4. Karasteristik Responden Berdasarkan Pekerjaan ... 58

Tabel 4.5. Hasil Jawaban Responden untuk Pertanyaan Variabel Kualitas Layanan (X) ... 59

Tabel 4.6. Hasil Jawaban Responden untuk Pertanyaan Variabel Nilai Pelanggan (W)... 61

Tabel 4.7. Hasil Jawaban Responden untuk Pertanyaan Variabel Kepuasan Pelanggan (Y) ... 62

Tabel 4.8. Hasil Jawaban Responden untuk Pertanyaan Variabel Behavioral Intention (Z) ... 63

Tabel 4.9. Hasil Pengujian Normalitas... 65

Tabel 4.10. Hasil Pengujian Outlier Multivariate... 66

Tabel 4.11. Faktor Loading dan Konstruk dengan Confirmatory Factor Analysis ... 68

Tabel 4.12. Pengujian Reliability Consistency Internal ... 69

Tabel 4.13. Construct Reliability & Variance Extrated ... 71

Tabel 4.14. Evaluasi Kriteria Goodness of Fit Indices ... 73

Tabel 4.15. Evaluasi Kriteria Goodness of Fit Indices ... 74

Tabel 4.16. Hasil Pengujian Kausalitas ... 75

DAFTAR GAMBAR

Gambar 3.1 Model pengukuaran faktor tangiabel ... 45 Gambar 4.1 Model Pengukuran Kausalitas One Step Approach ... 72 Gambar 4.2 Model Pengukuran Kausalitas One Step Approach ... 73

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Tabulasi Jawaban Responden Lampiran 3 Hasil Uji Normalitas

Lampiran 4 Hasil Uji Outlier Multivariate

Lampiran 5 Faktor Loading dan Konstruk dengan Confirmatory Faktor Analisis Lampiran 6 Hasil Uji Reliabilitas

Lampiran 7 Uji Construct Reliability Dan Variance Extracted Lampiran 8 Evaluasi Model One-Step Approach

Lampiran 9. Evaluasi Model One-Step Approach Modifikasi Lampiran 10. Hasil Uji Kausalitas

Pengaruh Kualitas Layanan, Nilai Pelanggan Dan Kepuasan Pelanggan Terhadap Perilaku Pembelian Di BII Cabang Kapas Krampung

Surabaya Iga Kartika Sari

ABSTRAKSI

Bank merupakan suatu lembaga keuangan yang bergerak dibidang jasa keuangan. Bank sebagai lembaga jasa keuangan yang mempunyai fungsi sebagai perantara keuangan yang memobilisasi dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat danlam bentuk kredit untuk membiayai usaha atau kebutuhan konsumtif. Lembaga perbankan harus memperhatikan kelangsungan hidup bank dengan menjaga atau menimbulkan kepercayaan masyarakat pada sebuah bank, agar nasabah yang ada tidak berpindah kepada bank lain. Ruang lingkup penelitian ini adalah Bank Internasionl Indonesia (BII) cabang Kapas Surabaya. Keberhasilan BII cabang Kapas Krampung-Surabaya dalam peningkatan nasabah jika ditinjau dan dikaji secara sederhana membawa pada kesimpulan bahwa BII cabang Kapas Krampung-Surabaya sedikit mendapat masalah yang membutuhkan perhatian serius. Masalah tersebut diantaranya adalah belum mampunya BII cabang Kapas Krampung-Surabaya memberikan layanan terbaik atau memberikan kepuasan terbaik kepada nasabahnya. Tujuan dalam penelitian ini adalah untuk mengetahui pengaruh kualitas layanan, nilai pelanggan dan kepuasan pelanggan terhadap perilaku pembelian di BII cabang Kapas Krampung-Surabaya.

Skala pengukuran variabel yang digunakan pada penelitian ini menggunakan Semantic Defferencial Scale dan teknik pembobotannya menggunakan Interval yaitu memberikan skor pada jawaban yang dipilih responden (Sugiono, 2003:16). Dalam penelitian ini yang menjadi populasi adalah seluruh nasabah BII cabang Kapas Krampung-Surabaya yang masih aktif melakukan transaksi dan sampel yang digunakan adalah nasabah penabung BII cabang Kapas Krampung-Surabaya, yang berusia minimal 18 tahun dan melakukan transaksi di BII cabang Kapas Krampung-Surabaya. Teknik analisis yang digunakan dalam penelitian ini adalah SEM (structural equation modelling).

Dari hasil pengujian yang telah dilakukan dapat diambil kesimpulan bahwa kualitas layanan berpengaruh positif terhadap kepuasan pelanggan dan perilaku pembelian nasabah pada BII cabang Kapas Krampung–Surabaya tidak terbukti kebenarannya. Nilai pelanggan berpengaruh positif terhadap kepuasan pelanggan terbukti kebenarannya. Sedangkan nilai pelanggan berpengaruh positif terhadap perilaku pembelian nasabah pada BII cabang Kapas Krampung– Surabaya tidak terbukti kebenarannya. Begitupun dengan kepuasan pelanggan berpengaruh positif terhadap perilaku pembelian pada nasabah pada BII cabang Kapas Krampung tidak terbukti kebenarannya.

Keywords : kualitas layanan, nilai pelanggan, kepuasan pelanggan dan perilaku pembelian

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pembangunan ekonomi diarahkan untuk mengembangkan kehidupan ekonomi rakyat yang bertumpu pada mekanisme ekonomi pasar yang seimbang dengan prinsip persaingan sehat dan memperhatikan pertumbuhan ekonomi, nilai-nilai keadilan sehingga terjamin kesempatan yang sama dalam berusaha dan bekerja. Dalam hal ini setiap orang mempunyai kesempatan yang sama dalam berbisnis. Perkembangan bisnis semakin meningkat dan semakin kompleks sehingga menyebabkan timbulnya persaingan.

Intensitas persaingan yang semakin meningkat menuntut persaingan dalam dunia bisnis. Tujuan dasar suatu bisnis tidak lagi berupa laba, melainkan penciptaan dan penambahan nilai bagi pelanggan. Penambahan nilai mengandung arti penciptaan pelanggan yang puas, karyawan yang layak dan laba besar. Selain itu, pelayanan dan jasa yang diberikan oleh perusahaan juga merupakan daya tarik dan faktor yang dapat mempengaruhi kepuasan para pelanggan. Bagaimanapun pelanggan merupakan tujuan utama perusahaan, jadi usaha yang dilakukan perusahaan selain mengatur perusahaannya adalah mencari strategi manajemen yang tepat untuk menciptakan kepuasan konsumen dalam perusahaan yang nantinya akan memberikan respon baik dari konsumen terhadap perusahaan.

semakin banyak lembaga perbankan dan lembaga perkreditan, tentu masyarakat mempunyai banyak alternative dalam menggunakan jasa perbankan.

Dalam upaya penciptaan kepuasan nasabah, bank harus melakukan evaluasi terhadap nilai yang menciptakan pelanggan, tingkat pelayanan yang diberikan kepada nasabah dan tingkat kepuasan yang dicapai oleh nasabah yang nantinya akan berujung pada perilaku konsumen. Seperti yang dikemukakan oleh Cronin JJ,dkk dalam (Festus Olorunniwo et. al., 2006:63) kualitas pelayanan dan kepuasan memiliki hubungan langsung dengan behavioral intention. Sedangkan menurut Anderson dan Sullivan dalam jurnal J. Joseph Croninn et. al (2000:196) menunjukkan bahwa kualitas service mempengaruhi intense perilaku hanya melalui nilai dan kepuasan.

Salah satu cara yang dapat dilakukan oleh pihak bank yaitu dengan memberikan kotak kritik dan saran yang disediakan di tempat transaksi para nasabah, hal ini penting dilakukan oleh pihak bank untuk mengetahui sejauh mana para nasabah merasakan pelayanan yang terdiri dari dimensi tangible, responsiveness, recovery, accessibility dan reliability yang diberikan oleh pihak bank.

masyarakat pada sebuah bank, agar nasabah yang ada tidak berpindah kepada bank lain. Untuk memperoleh kepercayaan masyarakat, bank dituntut untuk mampu menyajikan pelayanan yang berkualitas dan melakukan peningkatan barang atau jasa yang akan ditawarkan kepada konsumen.

Pemasaran jasa perbankan merupakan upaya menciptakan pelayanan yang memuaskan bagi nasabah, dengan demikian cara yang terbaik agar dapat bersaing menarik konsumen untuk menjadi nasabah maka harus memberikan kualitas pelayanan terbaik dari pihak bank secara konsisten. Untuk meraih kondisi semacam ini, caranya adalah dengan memberikan pelayan secara prima dengan kualitas lebih atau setidaknya sama dengan bank lainnya. Apabila jasa yang diterima atau dirasakan (perceived service) sesuai dengan yang diharapkan, maka kualitas jasa dipersepsikan baik dan memuaskan (Tjiptono, 2001:60). Ini berarti apabila nasabah merasa mendapat kualitas pelayanan yang lebih baik dari yang mereka harapkan maka nasabah dianggap memperoleh kepuasan.

BII telah tercatat di Bursa Efek Indonesia (BEI) dan aktif di sektor UKM/Komersial, Konsumer dan Korporasi. BII menyediakan produk dan jasa untuk perusahaan berskala menengah dan komersial serta menyediakan kepada individu produk-produk kartu kredit, KPR, deposito, pinjaman dan layanan perbankan prioritas. Sedangkan layanan untuk nasabah korporasi adalah trade finance, cash management, pinjaman, kustodian dan foreign exchange.(www.bii.co.id)

Keberhasilan BII cabang Kapas Krampung-Surabaya dalam peningkatan nasabah jika ditinjau dan dikaji secara sederhana membawa pada kesimpulan bahwa BII cabang Kapas Krampung-Surabaya sedikit dapat masalah yang membutuhkan perhatian serius. Permasalahan tersebut terletak pada kualitas pelayanan yang diberikan yaitu adanya tuntutan dari nasabah terhadap kecepatan pelayanan yaitu banyaknya keluhan tentang keterlambatan transfer pembayaran koran, pulsa, pembayaran listrik dan telepon.

Tabel 1.1 Jumlah Nasabah BII Cabang Kapas Krampung-Surabaya tahun 2004-2008

Tahun Jumlah Nasabah Pertambahan Nasabah

Sumber : Operation Manager BII cabang Kapas Krampung-Surabaya

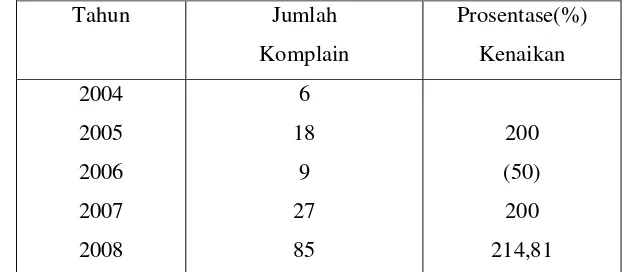

Berdasarkan data di atas, maka dapat diketahui bahwa , BII cabang Kapas Krampung-Surabaya mengalami penurunan jumlah kenaikan nasabah yaitu, tahun 2007 yang jumlahnya mencapai 375 nasabah menjadi 341 nasabah pada akhir tahun 2008. Karena kebutuhan konsumen yang beraneka ragam dan semakin kompleks, konsumen semakin kritis dalam memilih pelayanan jasa, maka perusahaan perlu mengetahui faktor-faktor yang mendorong nasabahnya untuk memanfaatkan jasa yang ditawarkan. Diketahui jumlah komplain BII cabang Kapas Krampung-Surabaya, mulai tahun 2004 sampai dengan 2008

Tabel 1.2 Jumlah Komplain Nasabah BII Cabang Kapas Krampung-Surabaya Tahun 2004-2008

Data di atas menandakan bahwa pada tahun 2008 BII cabang Kapas Krampung-Surabaya belum mampu memberikan layanan terbaik atau memberikan kepuasan terbaik kepada nasabahnya. Dalam hal ini ditunjukkan dengan meningkatnya jumlah nasabah yang komplain yaitu, tahun 2007 yang jumlahnya hanya 27 nasabah menjadi 85 nasabah pada tahun 2008. Berarti dapat disimpulkan bahwa BII cabang Kapas Krampung-Surabaya mengalami masalah ketidakpuasan nasabah.

Ketidakpuasan yang dialami nasabah selain karena pelayanan yang kurang memuaskan, diduga karena nasabah merasa belum mendapatkan nilai lebih selama menabung sehingga nasabah tidak merekomendasikan kepada orang lain. Dalam penelitian Durvasula et. al. (2004) yang menemukan bahwa nilai yang dirasakan pelanggan mempunyai pengaruh secara langsung terhadap kepuasan pelanggan. Apabila nasabah merasakan benefit menabung di BII cabang Kapas Krampung-Surabaya sebanding dengan pengorbanan atau biaya yang dibayarkan maka nasabah akan merekomendasikan kepada orang lain.

Atas dasar fenomena di atas penulis tertarik untuk meneliti kualitas pelayanan dan nilai pelanggan di BII cabang Kapas Krampung–Surabaya dengan mengambil judul : “Pengaruh Kualitas Layanan, Nilai Pelanggan dan Kepuasan Pelanggan Terhadap Perilaku Pembelian”.

1.2. Perumusan Masalah

1. Apakah kualitas layanan berpengaruh terhadap kepuasan nasabah BII cabang Kapas Krampung-Surabaya?

2. Apakah nilai pelanggan berpengaruh terhadap kepuasan nasabah BII cabang Kapas Krampung-Surabaya?

3. Apakah kualitas layanan berpengaruh terhadap perilaku pembelian nasabah BII cabang Kapas Krampung-Surabaya?

4. Apakah nilai pelanggan berpengaruh terhadap perilaku pembelian nasabah BII cabang Kapas Krampung-Surabaya?

5. Apakah kepuasan pelanggan berpengaruh terhadap perilaku pembelian nasabah BII cabang Kapas Krampung-Surabaya.?

1.3. Tujuan Penelitian

1. Untuk mengetahui pengaruh kualitas layanan yang diberikan oleh BII cabang Kapas Krampung-Surabaya terhadap kepuasan nasabah?

2. Untuk mengetahui pengaruh nilai pelanggan terhadap kepuasan nasabah BII cabang Kapas Krampung-Surabaya?

4. Untuk mengetahui pengaruh nilai pelanggan terhadap perilaku pembelian nasabah BII cabang Kapas Krampung-Surabaya?

5. Untuk mengetahu pengaruh kepuasan nasabah BII cabang Kapas Krampung-Surabaya terhadap perilaku pembelian?

1.4. Manfaat Penelitian

1. Bagi Peneliti

a. Sebagai wahana untuk mengaplikasikan teori yang telah diperoleh selama studi di Perguruan Tinggi dengan kasus-kasus nyata di dunia pelayanan jasa.

b. Sebagai kegiatan dalam akademis untuk memenuhi salah satu syarat dalam mencapai gelar sarjana strata satu Fakultas Ekonomi jurusan Manajemen. 2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan tambahan informasi sebagai bahan pertimbangan dalam perencanaan dan pengambilan keputusan strategis.

3. Bagi Pembaca

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan kualitas layanan (service quality), nilai pelanggan (customer value), kepuasan pelanggan (customer satisfaction) dan perilaku pembelian (behavioral intentions) beserta perbedaan dan persamaan dengan penelitian saat ini :

menggunakan Structural Equation Modeling (SEM). Tujuan penelitian ini adalah untuk menguji pengaruh customer service, costumer value, terhadap customer satisfaction dan behavioral intentions.

b. “ Assesing the Effect of Quality, Value and Customer Satisfaction on Consumer Behavioral Intention in Service Environments “, survey yang dilakukan oleh J. Joseph Cronin, JR. (2000). Penelitian ini menggunakan Structural Equation Modelling (SEM), tujuan penelitian ini adalah untuk mengkonseptualkan akibat kualitas, kepuasan dan nilai dalam intensi perilaku konsumen. Hasil penelitian ini menunjukkan bahwa kualitas servis, nilai servis, dan kepuasan yang semuanya secara langsung berpengaruh positif dengan intensi perilaku saat semua variabel tersebut dipertimbangkan secara kolektif intensi perilaku. Persamaan penelitian ini dengan penelitian terdahulu adalah sama-sama menelity dibidang jasa, menggunakan alat analisis Structural Equation Modelling (SEM). Perbedaan penelitian ini dengan penelitian terdahulu adalah objek penelitian dimana penelitian terdahulu meneliti di lingkungan servis secara umum, sedangkan penelitian ini meneliti di bidang perbankan.

persamaan simultan. Ketiga hal ini diolah dengan menggunakan program LISREL 8.30. tujuan penelitian ini adalah untuk menhanalisis pola hubungan antara variabel nilai dari kinerja atribut produk, tingkat kepuasan (adequate and desired) dengan loyalitas nasabah perbankan di Sulawesi Selatan. Hasil analisa menunjukkan bahwa : Nilai dari kinerja atribut jasa tabungan yang diterima oleh nasabah berpengaruh secara signifikan dan positif terhadap tingkat kepuasan adequate dan tingkat kepuasan desired. Persamaan penelitian ini dengan penelitian terdahulu adalah sama-sama meneliti dibidang jasa perbankan dan variabel Customer Value dan Customer Satisfaction. Perbedaan penelitian ini dengan penelitian terdahulu adalah alat analisis yang digunakan dan variabel yang digunakan.

2.2. Landasan Teori

2.2.1. Pengertian Pemasaran

Berbagai definisi dikemukan oleh pakar untuk istilah pemasaran, tergantung dari sudut pandang yang mereka gunakan.

Kotler (2000:8) memberikan pengertian pemasaran adalah kelompok yang mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan mempertukarkan produk yang bernilai dengan pihak lain.

mencakup usaha perusahaan yang dimulai dengan mengidentifikasi kebutuhan konsumen yang perlu dipuaskan, menentukan cara promosi dan penyaluran atau penjualan produk dan jasa tersebut. Oleh karena itu kegiatan pemasaran adalah kegiatan-kegiatan yang saling berhubungan sebagai suatu sistem proses pemasaran telah dimulai jauh sebelum barang/jasa (produk) diproduksi, dan tidak berhenti dengan terjadinya penjualan, tetapi harus pula memberikan kepuasan konsumen sehingga konsumen mempunyai pandangan yang baik terhadap perusahaan.

Agar dapat mendukung kegiatan pemasaran berjalan dengan baik sesuai tujuan yang ditetapkan, diperlukan pengelolaan melalui manajemen pemasaran, yaitu suatu proses penganalisaan, perencanaan, pelaksanaan, dan pengawasan program-program yang bertujuan menimbulkan pertukaran dengan pasar yang dituju dengan maksud untuk mencapai tujuan perusahaan (Dharmmesta dan Handoko, 2000:4).

2.2.2. Pemasaran Perbankan

Bank menurut UU No. 7 Tahun 1992 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat.

pemasaran yang dijalankan untuk perusahaan yang menghasilkan produk berupa barang, tentu akan sangat berbeda dengan perusahaan yang memiliki produk jasa seperti perusahaan keuangan.

Bank sebagai perusahaan yang bergerak dibidang keuangan, produk yang diperjualbelikan merupakan jasa keuangan. Oleh karena itu, perlakuan pemasaran terhadap dunia perbankan pun sedikit berbeda dengan perusahaan lainnya.

Secara umum pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan, Kashmir (2004:63)

Sebagai contoh kebutuhan nasabah bank menurut Kashmir (2004:65):

1. Kebutuhan akan produk atau jasa bank.

2. Kebutuhan rasa aman berhubungan dengan bank. 3. Kebutuhan kenyamanan berhubungan dengan bank.

4. Kebutuhan untuk dihormati dan dihargai oleh seluruh karyawan bank.

5. Kebutuhan untuk persahabatan dan keakraban.

6. Kebutuhan untuk diberi perhatian oleh seluruh karyawan bank. 7. Kebutuhan status/ prestise.

2.2.2.1. Tujuan Pemasaran Bank

Setiap tindakan yang dilakukan oleh perusahaan atau badan usaha tentu mengandung suatu maksud dan tujuan tertentu. Tujuan suatu perusahaan dapat bersifat jangka pendek maupun jangka panjang. Dalam jangka pendek biasanya hanya bersifat sementara dan juga dilakukan sebagai langkah untuk mencapai tujuan jangka panjang. Demikian pula dalam hal menjalankan kegiatan pemasaran suatu perusahaan memiliki banyak kepentingan untuk mencapai tujuan yang diharapkan.

Tujuan pemasaran bank adalah (Kashmir, 2004:66) :

1. Memaksimalkan konsumsi atau dengan kata lain memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang. 2. Memaksimalkan kepuasan nasabah melalui berbagai pelayanan

yang diinginkan nasabah.

3. Memaksimalkan pilihan (ragam produk) dalam arti bank memiliki berbagai pilihan pula.

4. Memaksimalkan mutu hidup dengan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien.

2.2.2.2. Cara Memasarkan Layanan Perbankan

- Mengeluarkan brosur.

- Membagikan agenda tahunan (kalender).

- Mengadakan pendekatan ke berbagai pihak (bekerja sama). - Pemasangan billboard (papan nama) bank yang baik. - Melakukan kegiatan publicity di media massa.

- Menjadi sponsor berbagai kegiatan dalam masyarakat.

- Dan masih banyak lagi kegiatan lain yang dapat dilakukan oleh bank. Sedangkan cara-cara promosi yang dapat dilakukan oleh bank antara lain dengan mengagung-agungkan produk baru, yang dianggap produk unggulan mereka dengan menyatakan:

- Bunga rendah atau kompetitif. - Gratis biaya transfer.

- ATM yang tersebar di banyak tempat. - Sistem online.

- Banyak kemudahan. - Dijamin keamanannya. - Plus asuransi.

2.2.3. Jasa Perbankan 2.2.3.1. Pengertian Jasa

berwujud dan tidak menghasilkan kepemilikan sesuatu. Produksinya dapat berhubungan dengan produk fisik ataupun tidak. Sedangkan Payne (2000:8) mengemukakan jasa adalah “suatu kegiatan yang memiliki beberapa unsur ketakberwujudan yang berhubungan dengannya, melibatkan beberapa interaksi dengan konsumen atau dengan properti dalam kepemilikannya, dan tidak menghasilkan transfer kepemilikan”. Setiap pemberi jasa perlu mengetahui, mengantisipasi, dan memenuhi kebutuhan serta keinginan pelanggan dengan memperhatikan karakteristik jasa.

2.2.3.2. Pengertian Jasa Perbankan

Jasa bank adalah termasuk jasa profesional, yaitu jasa yang disediakan dari orang yang profesional dan untuk orang yang profesional juga. Oleh karena itu manajemen bank harus bisa meningkatkan produktifitas jasa-jasa bank.

Hal itu dapat diupayakan dengan cara sebagai berikut :

1. Menyiapkan petugas bank agar lebih terampil dan proaktif dalam melayani nasabah.

2. Menambah jumlah peralatan untuk meningkatkan kemampuan jasa bank.

Bagi suatu Negara, bank dapat dikatakan sebagai darahnya perekonomian suatu Negara. Oleh karena itu, peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu Negara. Dengan kata lain kemajuan suatu bank di suatu Negara dapat pula dijadikan ukuran kemajuan Negara yang bersangkutan. Artinya, keberadaan dunia perbankan semakin dibutuhkan pemerintah dan masyarakat.

2.2.3.3. Karakteristik Jasa

Kotler & Amstrong (1996:661) mengemukakan bahwa terdapat 4 karakteristik jasa antara lain :

a. Intangibility (Tidak berwujud)

Jasa tidak berwujud, tidak dapat dilihat, dicicipi, dirasakan dan didengar sebelum dibeli.

b. Inseparability (Tidak dipisahkan)

Jasa tidak dapat dipisahkan dari pemberi jasa itu, baik pemberi jasa itu adalah orang maupun mesin. Jasa tidak dapat dijejerkan pada rak-rak penjualan dan dibeli oleh konsumen kapan saja dibutuhkan. c. Variability (Keanekarupaan)

d. Perishability (Tidak tahan lama)

Jasa tidak tahan lama, karenanya tidak dapat disimpan untuk penjualan atau penggunaan dikemudian hari. Sifat jasa tidak tahan lama ini bukanlah masalah kalau permintaan tetap/teratur, karena jasa-jasa sebelumnya dapat dengan mudah disusun terlebih dahulu, kalau permintaan berfluktuasi, perusahaan jasa akan dihadapkan pada berbagai masalah yang sulit.

2.2.4. Kualitas layanan (Service Quality)

Kualitas layanan adalah tingkatan dimana sekumpulan dimensi dari layanan tersebut secara keseluruhan memuaskan pengguna atau pelanggannya. Pada dasarnya hanya pelanggan yang menilai kualitas layanan suatu badan usaha berkualitas atau tidak.

Senada dengan yang diungkapkan oleh Kotler (1997:476) bahwa “Salah satu cara untuk membedakan dengan badan usaha jasa lainnya adalah dengan memberikan kualitas layanan yang lebih tinggi dari pesaingnya secara terus-menerus”.

Kinner, Bernhardt, dan Krentler (1995:671) mengemukakan bahwa “Layanan merupakan suatu aktivitas yang tidak berwujud dan yang memberikan suatu tingkat kepuasan bagi pemakai jasa tersebut, tetapi tidak termasuk kepemilikan, dan tidak dapat disimpan atau dipindahkan”.

merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan.

Konsep kualitas sendiri pada dasarnya bersifat relatif, yaitu tergantung dari perspektif yang digunakan untuk menentukan ciri-ciri dan spesifikasi. Terdapat tiga orientasi kualitas yang seharusnya konsisten satu sama lain, yaitu: persepsi, produk atau jasa, dan proses.

Untuk yang berwujud barang, ketiga orientasi ini hampir selalu dapat dibedakan dengan jelas. Tetapi untuk jasa, produk dan proses mungkin tidak dapat dibedakan jelas, bahkan produknya adalah proses itu sendiri.

Schmenner dalam peneltian Festus et. al. (2006) menyatakan variabel pokok kualitas pelayanan sebagai berikut :

1) Tangible, meliputi fasilitas fisik, peralatan, penampilan para personal serta sarana komunikasi.

a. Fasilitas (AC, TV, tempat duduk) dan sarana (gedung, lobi, tempat parkir) yang disediakan (X.1.1.1).

b. Penampilan karyawan rapi (X.1.1.2).

2) Responsiveness, meliputi kesediaan atau kerelaan para pekerja dalam memberikan pelayanan yang cepat dan tepat kepada nasabah.

a. Kecepatan layanan saat proses transaksi (X.1.2.1).

3) Recovery, meliputi tindakan dimana penyedia jasa melakukan tindakan koreksi apabila terjadi sesuatu kesalahan atau sesuatu yang tidak diharapkan.

a. Tanggapan dalam mendengarkan keluhan nasabah (X.1.3.1).

b. Kecepatan dalam meminta maaf apabila terjadi kesalahan dalam pelayanan (X.1.3.2).

4) Accessibility, kemudahan dalam menggunakan layanan. a. Sistem perbankan internet mudah digunakan (X.1.4.1). b. Jumlah ATM yang disediakan (X.1.4.2).

5) Reliability, kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

a. Kemampuan karyawan dalam mengatasi masalah yang dialami nasabah (X.1.5.1)

b. Kemampuan karyawan dalam melaksanakan pelayanan (X.1.5.2)

2.2.5. Nilai Pelanggan (Customer Value)

Pengertian nilai di mata pelanggan adalah harga yang rendah, segala yang diinginkan dari suatu produk, kualitas yang didapat untuk harga yang dibayarkan dan segala sesuatu yang diperoleh untuk segala sesuatu yang diberikan (Zeithaml, 2000:441 dalam Rukmana, 2006).

berarti banyak hal pada tiap pelanggan. Hal ini dikarenakan tiap pelanggan memiliki pengalaman berbeda-beda dalam mengkonsumsi produk dan jasa (Nasution, 2004).

Nilai pelanggan dapat terjadi tanpa mengkonsumsi suatu produk atau jasa, karena nilai pelanggan dapat teridentifikasi pada level konsumen yang akan memutuskan untuk membeli atau tidak membeli suatu produk atau jasa, (e.g. Holbrook dalam Wahyuningsih, 2004).

Anderson et.al. (Fandy Tjiptono, 2005:296), menyatakan bahwa nilai pelangggan merupakan perceived worth dalam unit moneter atas serangkaian manfaat ekonomis, teknis, layanan, dan sosial sebagai pertukaran atas harga yang dibayarkan untuk suatu produk, dengan mempertimbangkan penawaran dan harga dari pemasok yang tersedia.

Menurut Wahyuningsih (2004) “ Customer value is defined as a different between benefit and total sacrifices perceived by consumers in purchasing a product or service”. Artinya, nilai pelanggan adalah perbedaan yang dirasakan oleh pelanggan antara total manfaat (benefit) dan total pengorbanan (sacrifices) untuk pembelian suatu produk atau jasa

Tjiptono (2005:10) menyatakan variabel Nilai Pelanggan :

1) Nilai Emosional, kepuasan emosional dan kesenangan yang diperoleh konsumen melalui penggunaan/konsumsi barang dan jasa tertentu. (misal, kredit, KPR (Kredit Pembangunan Rumah KPR).

a. Nasabah menikmati produk/jasa perusahaan ini (X.2.1.1).

b. Menggunakan produk/jasa perusahaan yang membuat nasabah merasa rileks (X.2.1.2).

2) Nilai Fungsional, yaitu menunjuk pada kegunaan yang diperoleh dari kualitas hasil fisik yang dibentuk.

(misal, fungsi fisik dari menabung adalah simpanan untuk jangka panjang sedangkan fungsi fisik deposito adalah simpanan untuk jangka pendek)

a. Perusahaan selalu menyampaikan layanan yang berkualitas (X.2.2.1). b. Penawaran yang diberikan perusahaan berkualitas tinggi (X.2.2.2).

2.2.5.1. Karakteristik Nilai Pelanggan

Nilai pelanggan memiliki sejumlah karakteristik utama. Tjiptono (2005:301) menyatakan 3 karakteristik nilai pelanggan, yaitu :

1. Instrumental

apabila bisa menemukan instrumentalitas dalam mewujudkan keinginan dan tujuan.

2. Dinamis

Nilai bersifat dinamis seiring dengan perubahan kebutuhan dan keinginan pelanggan. Selain itu, nilai juga bisa berubah karena semakin meningkatknya ekspektasi pasar.

3. Hierarkis

Nilai bersifat hierarkis, dimana nilai universalnya merupakan fondasi utamanya (Shet dan Mittal, 2004). Apabila nilai universal tidak ada, pelanggan tidak akan memperdulikan apakah produk atau jasa yang ditawarkan memberikan nilai personal tertentu.

2.2.5.2. Faktor-faktor yang Mempengaruhi Nilai Pelanggan

Faktor-faktor yang mempengaruhi Nilai Pelanggan menurut Sucherly et. al (2002) dalam Rukmana (2006), yaitu :

1. Faktor Eksternal (lingkungan)

Faktor lingkungan ini antara lain, yaitu budaya atau sub budaya, demografi, status sosial, kelompok referensi dan keluarga.

2. Faktor Internal

3. Strategi Bauran Pemasaran

Kinerja bauran pemasaran perusahaan yang dapat menghasilkan suatu nilai tertentu terhadap produk atau jasa akan mendorong konsumen mengambil keputusan layanan yang ingin digunakannya dari suatu produk atau jasa.

2.2.6. Kepuasan Pelanggan

Kata ‘kepuasan’ atau satisfaction berasal dari bahasa latin ‘satis’ (artinya cukup baik, memadai) dan ‘facio’ (melakukan atau membuat), sehingga secara sederhana dapat diartikan sebagai ‘upaya pemenuhan sesuatu’. Namun, ditinjau dari perspektif perilaku konsumen, istilah ‘kepuasan pelanggan’ lantas menjadi sesuatu yang kompleks. Bahkan, sebenarnya sampai saat ini belum dicapai kesepakatan mengenai konsep kepuasan pelanggan. (Tjiptono, 2000:89).

Sedang menurut Kotler (1994:40) definisi dari kepuasan pelanggan adalah suatu tindakan seseorang merasakan perbedaan yang timbul dari membandingkan kinerja suatu produk yang diterima dengan harapan

mencapai kepuasan dari pelanggan dan lebih lanjut dapat menciptakan kesetiaan pelanggan.

Pelanggan yang merasa puas dapat mengembangkan badan usaha tetapi pelanggan tidak puas dapat menghancurkan badan usaha. Oleh karena sebab itu, layanan yang diberikan harus dapat memenuhi keinginan dan kebutuhan pelanggan.

Kepuasan baru dirasakan setelah kita melakukan pembelian dan menikmati layanan yang diberikan. Timbulnya rasa puas dari diri pelanggan tersebut kemudian mempengaruhi sikap pelanggan. Selanjutnya, sikap yang dihasilkan ini akan mempengaruhi pengambilan keputusan pelanggan yang bersangkutan dalam mempengaruhi calon pelanggan lain.

Menurut Festus et. al. (2006) indikator yang digunakan untuk mengukur kepuasan pelanggan adalah :

1) Harapan Pelanggan, artinya kesesuaian antara harapan pelanggan dengan kinerja aktual produk perusahaan.

2) Kebutuhan, artinya kesesuaian antara keperluan atau kebutuhan dengan produk yang tersedia.

2.2.6.1. Metode Pengukuran Kepuasan Pelanggan

semudah mengukur berat badan atau tinggi badan pelanggan yang bersangkutan.

Menurut Kotler (2000:38) kepuasan pelanggan dapat diukur dengan beberapa cara yaitu:

1. Complaint and Suggestion System (sistem keluhan dan saran)

Metode ini menyediakan kotak saran, kartu komentar, dan lain-lain. Informasi ini memberikan ide-ide/gagasan-gagasan untuk memperbaiki kualitas produk yang dapat memuaskan pelanggan.

2. Ghost Shopping (pembeli bayangan)

Mempekerjakan beberapa orang yang berperan sebagai pembeli potensial yang melaporkan kekuatan dan kelemahan produk perusahaan dengan produk pesaing.

3. Lost Cutomer Analysis (analisis pelanggan yang berdalih)

Perusahaan meneliti pelanggan yang telah berhenti membeli agar mengetahui kelemahan kualitas produk.

4. Customer Satisfaction Surveys (survey kepuasan pelanggan)

Metode ini bertujuan memperoleh tanggapan dan umpan balik secara langsung dari pelanggan.

penyerahan yang lebih awal, tepat waktu, lengkap dan seterusnya. Tetapi jika perusahaan harus menyebutkan setiap unsur dengan rinci, para pelanggan akan menghadapi daftar pertanyaan yang banyak, Kotler (1997:38).

2.2.7. Perilaku Pembelian (Behavioral Intention)

behavioral intentions merupakan reaksi dari terciptanya kepuasan pelanggan sebagai hasil dari pelayanan yang berkualitas tinggi. Bila pelanggan merasa puas maka pelanggan akan menunjukkan sikap setia terhadap perusahaan. Dengan begitu diduga kepuasan berpengaruh terhadap behavioral intentions.

Perilaku konsumen adalah tindakan-tindakan individu yang secara langsung terlibat dalam usaha memperoleh, menggunakan, dan menentukan produk dan jasa, termasuk proses pengambilan keputusan.

Berdasarkan teori-teori di atas, dapat disimpulkan bahwa behavioral intentions adalah suatu indikasi dari bagaimana orang bersedia untuk mencoba dan seberapa banyak usaha yang mereka rencanakan untuk dikerahkan dalam upaya menunjukkan perilaku.

Menurut Zeithaml et. al., 1996 dalam Festus et. al. (2006) variabel yang digunakan untuk mengukur perilaku pembelian adalah :

1) Komunikasi dari mulut ke mulut (Word-of-Mouth Comunication) a. Membicarakan hal positif kualitas jasa BII terhadap orang lain

(Z.1.1)

b. Merekomendasikan jasa BII kepada orang lain (Z.1.2) 2) Perilaku pengaduan (Complaining Behavior)

a. Beralih ke kompetitor atau bank lain jika mengalami masalah dengan pelayanan (Z.2.1)

b. Mengeluh atau mengadukan kepada lembaga eksternal misalnya media massa apabila mengalami masalah dengan pelayanan (Z.2.2)

2.2.7.1. Sifat Behavioral Intentions.

Zeithaml et. al. (1996) mengemukakan dua sifat dari behavioral intentions, yaitu:

a. Favourable

bahwa konsumen berusaha memperkuat hubungan dengan perusahaan.

b. Unfavourable

Behavioral intentions konsumen akan bersifat unfavourable (negatif), terjadi jika hubungan konsumen dan perusahaan lemah, serta konsumen mempersepsikan layanan secara inferior.

2.2.8. Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah

Menurut Wyckof dalam Tjiptono (2005:260), kualitas jasa merupakan tingkat keunggulan yang diharapkan dan pengendalian atas keunggulan tersebut untuk memenuhi keinginan pelanggan. Apabila pelayanan yang diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas pelayanan dipersepsikan baik atau memuaskan. Kualitas harus dimulai dari kebutuhan pelanggan dan berakhir pada persepsi pelanggan (Kotler, 1994). Citra kualitas yang baik tidak berdasarkan persepsi penyedia jasa, melainkan berdasarkan persepsi pelanggan.

Wilkie (1990) dalam Tjiptono (2000:89) mendefinisikan kepuasan pelanggan sebagai tanggapan emosional pada evaluasi terhadap pengalaman konsumsi suatu produk atau jasa.

Menurut Schnaars (1991) dalam Tjiptono (1997:24), pada dasarnya tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan yang merasa puas. Terciptanya kepuasan pelanggan dapat memberikan beberapa manfaat diantaranya hubungan antar perusahaan dan pelanggannya menjadi harmonis, memberikan dasar yang baik bagi pembelian ulang dan terciptanya loyalitas pelanggan, dan membentuk suatu rekomendasi dari mulut ke mulut yang menguntungkan perusahaan.

Dengan semakin banyaknya produsen yang menawarkan produk dan jasa, maka konsumen memiliki pilihan yang semakin banyak. Dengan demikian kekuatan tawar-menawar konsumen semakin besar. Hak-hak konsumenpun mulai mendapatkan perhatian besar, terutama aspek keamanan dalam pemakaian barang atau jasa tertentu.

Dalam penelitian yang dilakukan oleh Festus Olorunniwo et al (2006:59-71) menyatakan bahwa kualitas jasa adalah faktor yang secara tidak langsung dapat berpengaruh terhadap perilaku pembelian, yakni melalui kepuasan.

layanan dan kepuasan, dan yang mana dari dua konsepsi tersebut saling berkaitan dan saling mempengaruhi.

2.2.9. Pengaruh Nilai Pelanggan Terhadap Kepuasan Pelanggan

Suatu perusahaan yang ingin mencapai kesuksesan haruslah dapat memberikan suatu nilai kepada pelanggan yang lebih baik daripada pesaingnya. Konsumen yang puas akan memilih barang atau jasa yang memiliki nilai lebih. Menurut Kotle dalam Palilati (2007:74) bagi pelanggan, kinerja produk yang dirasakan sama atau lebih besar dari yang diharapkan, yang dianggap bernilai dan dapat memberikan kepuasan. Hal ini berarti dengan memberikan nilai pelanggan yang sama atau lebih besar dapat meningkatkan kepuasan pelanggan.

Penelitian lain mengatakan bahwa konsumen yang menerima nilai uang (value for money) sesuai dengan apa yang telah mereka korbankan akan lebih puas daripada konsumen yang tidak merasakan kesesuain tersebut Zeithaml dalam Dien Mardhiyah (2007:45). Penelitian ini menunjukkan hasil yang mendukung pernyataan bahwa persepsi nilai berpengaruh langsung pada kepuasan konsumen. Hasil penelitian ini konsisten dengan hasil temuan yang dilakukan oleh Mc Dougall dan Levesque (2000), bahwa nilai jasa akan memiliki pengaruh langsung terhadap kepuasan konsumen.

tidak hanya meningkatkan kualitas jasa tetapi bahkan harus melakukan peningkatan nilai barang atau jasa yang ditawarkan. Penciptaan nilai dapat dilakukan dengan membuat produk yang berkualitas dan memberikan layanan yang sesuai dengan harapan pelanggan.

2.2.10 Pengaruh Kualitas Layanan Terhadap Perilaku Pembelian

Menurut Engel dkk (1995), perilaku pembelian dapat diartikan sebagai kemungkinan kecenderungan yang dirasakan bahwa perilaku tertentu akan dilakukan nasabah bank. Terjadinya retensi (bertahan), defeksi (berpindah) merupakan konsekuensi pembelian ulang yang dapat timbul akibat dari kualitas layanan (Zeithaml dkk, 1996). Kedua hal tersebut dapat berakibat pada kondisi financial perusahaan.

Menurut model yang dikemukakan oleh Zeithaml dalam (Festus Olorunniwo et. al., 2006:63) bahwa behavioral intention dapat diukur dengan intensi pembelian kembali (repurchase intention), ucapan mulut (word of mouth), loyalitas, perilaku komplain, dan sensitifitas harga. Kualitas pelayanan yang tinggi (dalam pandangan pelanggan) seringkali mengarah kepada favourable behavioral intentions (intensi perilaku yang positif), sedangkan kualitas pelayanan yang rendah cenderung mengarah pada unfavourable behavioral intentions (intensi perilaku yang negatif).

2.2.11. Pengaruh Nilai Pelanggan Terhadap Perilaku Pembelian

Pelanggan akan memilih produk atau jasa yang memiliki nilai tertinggi dari sudut pandangnya sehingga perusahaan yang memiliki produk/ jasa yang memiliki nilai sesuai dengan harapannya. Anderson dan Sullivan dalam jurnal J. Joseph Croninn et. al (2000:196), menunjukkan bahwa kualitas service mempengaruhi intensi perilaku hanya melalui nilai dan kepuasan.

Menurut Neal dalam Wahyuningsih (2004) nilai merupakan penghubung antara elemen kognitif dari kualitas atau kinerja yang dirasakan, pengorbanan yang dirasakan dan behavioral intentions. Hal ini menunjukkan adanya hubungan langsung antara nilai pelanggan dan behavioral intentions.

Penelitian lain yang menyatakan bahwa nilai pelanggan mempunyai pengaruh terhadap behavioral intentions adalah penelitian Durvasula et. al. (2004) yang menemukan bahwa nilai yang dirasakan pelanggan mempunyai pengaruh secara langsung terhadap kepuasan pelanggan dan behavioral outcomes (merekomendasikan dan niat untuk membeli ulang).

diperoleh dari produk atau jasa tidak sebanding dengan pengorbanan yang diberikan, maka pelanggan cenderung berperilaku unfavourable. Berdasarkan hal tersebut diduga terdapat pengaruh positif nilai pelanggan terhadap behavioral intentions.

2.2.12. Pengaruh Kepuasan Pelanggan Terhadap Perilaku Pembelian

Wolkie (1990) dalam Tjiptono (2000:89) mendefinisikan kepuasan pelanggan sebagai tanggapan emosional pada evaluasi terhadap pengalaman konsumsi suatu produk atau jasa. Sementara Engel (1990) dalam Tjiptono (2000:89) menyatakan bahwa kepuasan pelanggan merupakan evaluasi purnabeli dimana alternatife yang dipilih sekurang-kurangnya sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil tidak memenuhi harapan.

Perilaku konsumen merupakan tindakan-tindakan individu yang secara langsung terlibat dalam usaha memperoleh, menggunakan, dan menentukan produk dan jasa, termasuk proses pengambilan keputusan yang mendahului dan mengikuti tindakan-tindakan tersebut.

daripada para pesaingnnya, karena dengan dipahaminya perilaku konsumennya, perusahaan dapat memberikan kepuasan secara lebih baik kepada konsumennya.

Menurut model yang dikemukakan oleh Zeithaml et. al., dalam Jurnal Festus Olorunniwo et. al., (2006) bahwa behavioral intentions dapat diukur dengan ucapan mulut (word of mouth) dan perilaku pengaduan (complaining behavioral). Kualitas pelayanan yang tinggi (dalam pandangan pelanggan) seringkali mengarah kepada favourable bevavioral intentions (intensi perilaku yang favourable), sedangkan kualitas pelayanan yang rendah cenderung mengarah pada unfavourable behavioral intention.

Menurut Kotler dalam Jurnal Mardhiyah (2007:46) bahwa kepuasan konsumen atas barang atau jasa akan berpengaruh pada pola perilaku konsumen selanjutnya. Hal ini ditunjukkan oleh konsumen setelah proses pembelian (post purchase action). Konsumen yang merasa puas dimungkinkan untuk membeli ulang dan cenderung mereferensikan barang atau jasa tersebut kepada orang lain. Namun apabila konsumen merasa tidak puas, mereka mencari alternative barang atau jasa lain yang dapat memenuhi kebutuhan dan keinginannya (Kotler; Loveloc; Zeithaml dan Bitner dalam Jurnal Mardhiyah, 2007)

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Untuk memberikan gambaran yang jelas tentang arti dan makna

sebenarnya variabel yang akan digunakan dalam penelitian ini sehingga tidak

terjadi salah penafsiran, berikut ini akan dibuat suatu definisi operasional serta

pengukuran variabel, masing-masing variabel antara lain sebagai berikut :

I. Kualitas Pelayanan (X),

Merupakan suatu aktivitas yang tidak berwujud dan yang memberikan suatu

tingkat kepuasan bagi pemakai jasa tersebut, tetapi tidak termasuk

kepemilikan, dan tidak dapat disimpan atau dipindahkan (Kinner, Bernhardt,

dan Krentler, 1995:671) , beberapa variabel kualitas layanan jasa, meliputi :

a. Tangible (X1), meliputi fasilitas fisik, peralatan, penampilan para personal serta sarana komunikasi.

- Fasilitas (AC, TV, pesawat telepon) dan sarana (gedung, lobi, tempat

parkir) yang disediakan (X.1.1).

- Penampilan karyawan rapi (X1.2)

b. Responsiveness (X2), meliputi kesediaan atau kerelaan para pekerja dalam memberikan pelayanan yang cepat dan tepat kepada nasabah.

- Kecepatan layanan saat proses transaksi (X2.1)

c. Recovery (X3), meliputi tindakan dimana penyedia jasa melakukan tindakan koreksi apabila terjadi sesuatu kesalahan atau sesuatu yang tidak

diharapkan.

- Tanggapan dalam mendengarkan keluhan nasabah (X.3.1)

- Kecepatan dalam meminta maaf apabila terjadi kesalahan dalam

pelayanan (X3.2)

d. Accessibility (X4), kemudahan dalam menggunakan layanan. - Sistem perbankan internet mudah digunakan (X4.1)

- Jumlah ATM yang disediakan (X4.2)

e. Reliability (X5), kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

- Kemampuan karyawan dalam mengatasi masalah yang dialami

nasabah (X5.1).

- Kemampuan karyawan dalam melaksanakan pelayanan (X5.2)

2. Nilai Pelanggan (W),

Yaitu perbedaan total manfaat (benefits) dan total pengorbanan (sacrifices)

yang dirasakan oleh konsumen pada saat membeli produk atau jasa

(Wahyuningsih,2005). Variabel yang membentuk nilai pelanggan, yaitu:

a. Emosional (W1), kepuasan emosional dan kesenangan yang diperoleh konsumen melalui penggunaan/konsumsi barang dan jasa tertentu. (misal,

kredit, KPR (Kredit Pembangunan Rumah).

- Menggunakan produk atau jasa perusahaan yang membuat nasabah

merasa rileks (W1.2)

b. Fungsional (W2) yaitu menunjuk pada kegunaan yang diperoleh dari kualitas hasil fisik yang dibentuk. (misal, fungsi fisik dari menabung

adalah simpanan untuk jangka panjang sedangkan fungsi fisik deposito

adalah simpanan untuk jangka pendek)

- Perusahaan selalu menyampaikan layanan yang berkualitas (W2.1)

- Penawaran yang diberikan perusahaan berkualitas tinggi (W2.2)

3. Kepuasan Pelanggan (Y)

Yaitu merupakan evaluasi pasca konsumsi bahwa suatu alternative yang

dipilih memenuhi atau melebihi harapannya (Engel et. al.,1995). Adapun

instrumen indikatornya adalah berikut :

a. Harapan Pelanggan (Y1), artinya kesesuaian antara harapan pelanggan dengan kinerja aktual produk perusahaan.

b. Kebutuhan (Y2), artinya kesesuaian antara keperluan atau kebutuhan dengan produk yang tersedia.

4. Behavioral Intentions (Z)

Adalah suatu indikasi bagaimana orang bersedia untuk mencoba dan seberapa

banyak usaha yang mereka rencanakan untuk dikerahkan dalam upaya

menunjukkan perilaku. Variabel behavioral intentions adalah sebagai berikut :

a. Komunikasi dari mulut ke mulut (Z.1)

- Membicarakan hal positif kualitas jasa BII terhadap orang lain (Z.1.1)

b. Perilaku pengaduan (Z.2)

- Beralih ke kompetitor atau bank lain jika mengalami masalah dengan

pelayanan (Z.2.1)

- Mengeluh atau mengadukan kepada lembaga eksternal misalnya media

massa apabila mengalami masalah dengan pelayanan (Z.2.2)

3.1.2. Pengukuran Variabel

Skala pengukuran variabel yang digunakan pada penelitian ini

menggunakan Semantic Defferencial Scale yaitu teknik pengukuran yang

digunakan untuk mengetahui sikap penilaian responden terhadap produk atau jasa,

dan teknik pembobotannya menggunakan Interval yaitu memberikan skor pada

jawaban yang dipilih responden (Sugiono, 2003:16).

Digunakan jenjang 7 dalam penelitian ini, dengan gambar sebagai berikut :

Sangat buruk

Sangat baik

1 7

3.2. Teknik Penentuan Sampel a. Populasi

Menurut Sugiyono (2003:90) Populasi adalah wilayah generalisasi yang terdiri

dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Dalam penelitian ini yang menjadi populasi adalah seluruh nasabah BII

b. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 1997:57) teknik pengambilan sampel dalam penelitian ini

dilakukan dengan menggunakan Purposive Sampling yaitu teknik penarikan

sampel yang menyeleksi responden berdasarkan ciri-ciri atau sesuai dengan

karakteristik, yaitu nasabah yang berusia minimal 18 tahun dan yang masih

aktif melakukan transaksi di BII cabang Kapas Karampung Surabaya.

Pedoman pengukuran sampel menurut Augusty (2002:48):

1. 100-200 sampel untuk teknik maximum Likelihood Estimation.

2. Tergantung pada jumlah parameter yang diestimasi. Pedomannya

adalah 5-10 kali jumlah parameter yang diestimasi.

3. Tergantung pada jumlah indikator yang digunakan dalam seluruh

variabel laten. Jumlah sampel adalah jumlah indikator dikali 5-10.

bila terdapat 20 indikator, besarnya sampel adalah 100-200.

Karena terdapat 20 indikator, maka jumlah sampel dalam penelitian ini

adalah (20x6), sehingga didapatkan jumlah sampel minimumnya sebesar 120.

3.3. Teknik Pengumpulan Data a. Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer yaitu data

yang secara langsung dari nasabah BII cabang Kapas Krampung-Surabaya melalui

b. Sumber Data

Sumber data penelitian ini diperoleh dari :

- BII cabang Kapas Krampung-Surabaya.

- Nasabah BII cabang Kapas Krampung-Surabaya

- Internet

c. Pengumpulan Data 1. Teknik Kuesioner

Yaitu metode pengumpulan data dengan menggunakan daftar pertanyaan

terhadap para nasabah sebagai respondennya.

2. Wawancara

Yaitu metode dengan cara melakukan tanya jawab langsung dengan para

nasabah mengenai permasalahan yang terjadi.

3.4. Teknik Analisa dan Uji Hipotesis 3.4.1. Teknik Analisis

Model yang dipergunakan untuk menganalisis data dalam penelitian

adalah Srucural Equation Modelling (SEM). Model pengukuran factor tangible,

responsiveness, recovery, accessibility, reliability, customer value, service quality,

customer satisfaction dan behavioral intentions. Penaksiran pengaruh

masing-masing variabel bebas terhadap variabel terikatnya menggunakan koefisien jalur.

Langkah-langkah dalam analisis SEM model pengukuran dengan contoh faktor

tangible dilakukan sebagai berikut:

Persamaan dimensi faktor tangible :

X1.2 = tangible + er_2

X1.3 = tangible + er_3

Bila persamaan di atas dinyatakan dalam sebuah pengukuran model untuk

diuji melalui Confirmatory Factor Analysis, maka model pengukuran dengan

contoh faktor tangible akan nampak sebagai berikut.

Gambar 3.1

Contoh model pengukuran faktor tangible

XI. 1

XI. 2

XI. 3

er_1

er_2

er_3 1

1 1

Tangible

3.4.2. Asumsi Model (Structural Equation Modelling) a. Uji Normalitas Sebaran dan Linieritas

1. Nomalitas dapat diuji dengan melihat gambar histogram data atau

dapat diuji dengan metode-metode statistik.

2. Menggunakan critical ratio yang diperoleh dengan membagi koefisien

sampel dengan standart erornya dan skewness value yang biasanya

disajikan dalam statistik untuk menguji normalitas itu disebut sebagai

Z value pada tingkat signifikansi 1%, jika Z score lebih besar dari nilai

kritis, maka dapat diduga bahwa distribusi data adalah tidak normal.

4. Linieritas dengan mengamati Scatterplots dari data yaitu dengan

memilih pasangan data dan dilihat pola penyebarannya untuk menduga

ada tidaknya linieritas.

b. Evaluasi atas Outliners

1. Mengamati Nilai Z-score : Ketentuan diantara ± 3,0 non outliner.

2. Multivariate Outliners diuji dengan kriteria jarak Mahanalobis pada

tingkat p < 0,001. Jarak diuji dengan Chi Square (2) pada df sebesar

jumlah variabel bebasnya. Ketentuan : bila Mahanalobis > dari nilai 2

adalah Multivariate Outliners.

Outliners adalah observasi atau data yang memiliki

karakteristik-karakteristik unik yang terlihat sangat berbeda jauh dari

observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim untuk sebuah

variabel tunggal atau variabel kombinasi, (Hair, 1998).

c. Deteksi Multicollinienarity dan Singuarity.

Dengan mengamati determinant matriks kovarians. Dengan ketentuan

apabila determinant matriks mendekati angka 0 (kecil), maka terjadilah

multikolinearitas dan singularitas, (Tabanick Fidel, 1998).

d. Uji Validitas dan Reliabilitas

Validitas menyangkut tingkat akurasi yang dicapai oleh sebuah indikator

dalam menilai sesuatu atau akuratnya pengukuran atas apa yang seharusnya

diukur. Sedangkan reliabilitas adalalah konstruk yang menunjukkan derajat

sampai dimana masing-masing indikator itu mengindikasi sebuah konstruk/ faktor

Karena indikator multidimensi, maka uji validitas dari setiap latent

variable atau construct akan diuji dengan melihat loading faktor dari hubungan

antara setiap observed dan latent variabel. Sedangkan reliabilitas diuji dengan

construct reliability dan variance-exttracted. Construct reliability dan

variance-extracted dihitung dengan rumus sebagai berikut :

Construct Reliability =

Standardize loading dapat diperoleh dari output AMOS 4.01, dengan

melihat estimasi setiap construct standardized regression weights terhadap setiap

butir sebagai indikatornya. Sementara €j dapat dihitung dengan formula €j=1

(standardize loading) .2. Secara umum, nilai construct reliability yang dapat

diterima adalah ≥ 0,7 dan Variance extracted ≥ 0,5.

3.4.3. Pengujian Hipotesis dan Hubungan Kausal

Pengaruh langsung (koefisien jalur) diamati dari bobot regresi terstandar,

dengan pengujian signifikansi pembanding nilai CR (Critical Ratio) atau p

(probability) yang sama dengan nilai t hitung. Apabila t hitung lebih besar

daripada t tabel berarti signifikan.

3.4.4. Pengujian Model One-Step Approach

Dalam model SEM, model pengukuran dan model struktural parameternya

diestimasi secara bersama-sama. Cara ini agak mengalami kesulitan dalam

interaksi antara Measurement model dan structural model yang diestimasi secara

bersama-sama (one step approach to SEM) yang digunakan apabila model

diyakini bahwa dilandasi teori yang kuat serta validitas dan reliabilitas yang

sangat baik (Hair,et. al, 1998)

3.4.5. Pengujian Model Two – Step Approach

Two-Step Approach digunakan untuk mengatasi masalah sampel data yang

relatif kecil jika dibandingkan dengan jumlah butir instrumentasi yang digunakan

(Heartline dan Ferrell, 1996), dan kekuatan reliabilitas indikator–indikator terbaik

dapat dicapai dalam Two-Step Approach ini. Two-Step Approach bertujuan untuk

menghindari interaksi anatara model pengukuran dan model struktural pada

One-step Approach (Hair,et.al, 1998). Yang dilakukan dalam Two-Step Approach to

SEM adalah : estimasi terhadap measurement model dan estimasi terhadap

struktural model (Anderson dan Gerbing, 1998). Cara yang dilakukan dalam

menganalisis SEM dengan Two – step Approach adalah sebagai berikut :

a. Menjumlahkan skala butir-butir setiap konstrak menjadi sebuah

indikator summid-scale bagi setiap konstrak. Jika terdapat skala yang

berbeda setiap indikator tersebut distandarisasi (Z-score) dengan

mean=0, deviasi standar = 1, yang tujuannnya adalah untuk

mengeliminsai pengaruh-pengaruh skala yang berbeda tersebut (Hair,

et.al, 1998)

b. Menetapkan error () dan lamda (, terms, error terms dapat dihitung

dengan rumus 0,1 kali σ2 dan lamda terms dengan rumus 0.95 kali σ

telah dijelaskan pada bagian sebelumnya dan deviasi standart (σ) dapat

dihitung dengan bantuan program aplikasi statistik SPSS. Setelah error

( dan lamda term diketahui, skor-skor tersebut dimasukkan

sebagai parameter fix pada analisis model pengukuran SEM.

3.4.6. Evaluasi Model

Hair, et,al, 1998 menyatakan pola “Confirmatory” menunjukkan prosedur

yang untuk mengevaluasi utilitas hipotesis-hipotesis dengan pengujian fit antara

model teoritis dan data empiris. Jika model teoritis menggambarkan “good fit”

dengan data, maka model dianggap sebagai yang diperkuat. Sebaliknya, suatu

model teoritis tidak diperkuat jika teori tersebut mempunyai suatu “poor fit”

dengan data. AMOS dapat menguji apakah model “good fit” atau “poor fit”. Jadi

“good fit” model yang diuji sangat penting dalam penggunaan Structural

Equation Modelling.

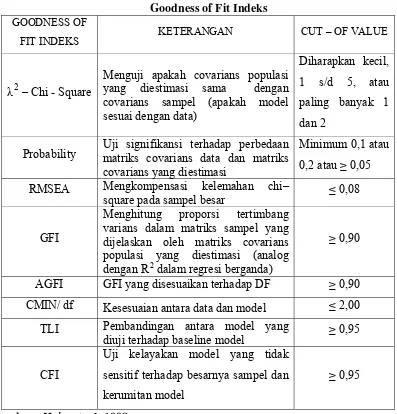

Pengujian terhadap model yang dikembangkan dengan berbagai kriteria

Goodness of fit, yakni Chi-Square, probability, RMSEA, GFI, TLI, AGFI, CMIN/

DF. Apabila model awal tidak good fit dengan data maka model dikembangkan

dengan pendekatan Two-step Approach to SEM. Dalam analisis SEM tidak ada

alat uji statistik tunggal untuk mengukur atau menguji hipotesis mengenai model.

Beberapa indeks kesesuaian dan cut off value untuk digunakan dalam menguji

apakah sebuah model dapat diterima atau ditolak adalah :

a. λ2 CHI–SQUARE

Merupakan alat paling fundamental untuk mengukur overail fit adalah

sensitif terhadap besarnya sampel yang digunakan. Model yang diuji

akan dipandang baik atau memuaskan bila nilai Chi–Squarenya

rendah. Semakin kecil nilai λ2 semakin baik model itu (λ2 = 0), berarti

tidak ada perbedaan. Karena tujuan analisis adalah mengembangkan

dan menguji sebuah model yang sesuai dengan data atau fit dengan

data, maka yang dibutuhkan justru sebuah nilai λ2 yang tidak

signifikan. Penggunaan Chi–Square hanya sesuai bila ukuran sampel

antara 100 dan 200, bila ukuran sampel diluar rentang itu uji signifikan

akan menjadi kurang reliable. Oleh karena itu pengujian ini dilengkapi

dengan alat penguji lain.

b. RMSEA – The Rood Mean Square Error of Approximination

RMSEA adalah sebuah index yang dapat digunakan untuk

mengkompensasikan goodness–of–fit yang data diharapkan bila model

diestimasi dalam model. Nilai RMSEA yang lebih kecil atau sama

dengan 0,08 merupakan indeks untuk dapat diterimanya model yang

menunjukkan sebuah close fit dari model itu berdasarkan degrees of

freedom.

c. GFI – Goodness of Fit Iindex

GFI adalah analog dari R2 dalam regresi berganda. Indeks kesesuaian

ini akan menghitung proporsi tertimbang dari varians dalam matriks

covarians populasi yang diestimasikan. GFI adalah ukuran

sampai dengan 1,0 (perfect fit ). Nilai yang sangat tinggi dalam indeks

ini menunjukkan sebuah “better fit”.

d. TLI – Tucker Lewis Index

TLI adalah alternative incremental fit index yang membandingkan

sebuah model yang diuji terhadap sebuah baseline model. Nilai yang

direkomendasikan sebagai acuan untuk diterimanya sebuah model

adalah penerimaan 0,95 dan nilai yang sangat mendekati 1

menunjukkan a very good fit.

e. CFI – Comprative Fit Index

Berdasarkan indeks ini pada rentang nilai sebesar 0–1, dimana semakin

mendekati 1, mengidentifikasikan tingkat fit yang paling tinggi (a very

good fit). Nilai yang direkomendasikan adalah CFI > 0,95. keunggulan

dari indeks ini besarnya tidak dipengaruhi oleh ukuran sampel karena

itu sangat baik untuk mengukur tingkat penerimaan sebuah model

Indeks CFI adalah indentik dengan Relative Noncentrally Indeks

(RNI).

f. AGFI – Adjusted Goodness of Fit Indeks

AGFI – GFI/ df tingkat penerimaan yang direkomendasikan adalah

AGFI mempunyai nilai sama dengan atau lebih besar dari 0,90. GFI

maupun AGFI adalah kriteria yang memperhitungkan proporsi

tertimbang dari varians dalam sebuah matrik covarians sampel. Nilai

sebesar 0,95 dapat diintepretasikan sebagai nilai antara 0,90-0,95

g. CMIN /df

The minimum sample discrepancy function (CMIN) dibagi dengan

degree of freedomnya akan menghasilkan indeks CMIN/ df. Pada

umumnya diartikan sebagai salah satu indikator untuk mengukur

tingkat fitnya sebuah model. Dalam hal ini CMIN/ df tidak lain adalah

statistic chi-square,λ2 dibagi DFnya.

Dimana demikian indeks-indeks yang dapat digunakan untuk

menguji kelayakan sebuah model adalah seperti yang diringkas dalam

Tabel 3.2

Goodness of Fit Indeks

GOODNESS OF

FIT INDEKS KETERANGAN CUT – OF VALUE

λ2

– Chi - Square

Menguji apakah covarians populasi yang diestimasi sama dengan covarians sampel (apakah model sesuai dengan data)

Diharapkan kecil,

1 s/d 5, atau

paling banyak 1

dan 2

Probability Uji signifikansi terhadap perbedaan matriks covarians data dan matriks covarians yang diestimasi

Minimum 0,1 atau

0,2 atau ≥ 0,05

RMSEA Mengkompensasi kelemahan chi–

square pada sampel besar ≤ 0,08

GFI

Menghitung proporsi tertimbang varians dalam matriks sampel yang dijelaskan oleh matriks covarians populasi yang diestimasi (analog dengan R2 dalam regresi berganda)

≥ 0,90

AGFI GFI yang disesuaikan terhadap DF ≥ 0,90

CMIN/ df Kesesuaian antara data dan model ≤ 2,00

TLI Pembandingan antara model yang

diuji terhadap baseline model ≥ 0,95

CFI

Uji kelayakan model yang tidak

sensitif terhadap besarnya sampel dan

kerumitan model

≥ 0,95

BAB IV

PEMBAHASAN

4.1. Gambaran Umum Subyek Penelitian

4.1.1 Gambaran Umum Perusahaan

PT Bank Internasional Indonesia Tbk (BII) didirikan pada tanggal 15

Mei 1959 dan memperoleh status bank umum devisa pada tahun 1988 serta

mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada

tahun 1989 melalui penawaran umum saham perdana (initial public

offering). Sejak itu BII terus berkembang menjadi salah satu bank swasta nasional terkemuka di Indonesia dengan visi “Menjadi Bank Terbaik di

Indonesia yang Menyediakan Layanan Nasabah dan Produk Inovatif

Berkelas Dunia”.

Pada bulan Desember 2003, Konsorsium Sorak mengambil alih saham

Bank sebesar 51%, melalui suatu proses penjualan kompetitif yang

diselenggarakan oleh Badan Penyehatan Perbankan Nasional (BPPN).

Anggota konsorsium Sorak terdiri dari Asia Financial Holdings Pte. Ltd,

Kookmin Bank, ICB Financial Group Holdings Ltd dan Barclays Bank

PLC.

Pada 30 September 2008 Maybank, melalui Mayban Offshore

Corporate Services (Labuan) Sdn. Bhd. (MOCS), anak perusahaan yang

dimiliki sepenuhnya, menyelesaikan pengambilalihan 100% saham Sorak

55

Financial Holdings Pte. Ltd, pemilik 55,51% saham BII. Pada Desember

2008, MOCS menyelesaikan penawaran tender untuk sisa saham BII.

BII adalah salah satu bank terbesar di Indonesia dengan jaringan

internasional yang memiliki 250 cabang dan lebih dari 725 ATM BII di

seluruh Indonesia, dan juga sudah terkoneksi dengan lebih dari 20.000 ATM

yang tergabung dalam Jaringan ATM PRIMA, ATM BERSAMA, ALTO,

CIRRUS dan DBS/POSB Bank Singapura, dan juga hadir di Mauritius,

Mumbai dan Cayman Islands. Dengan total dana pihak ketiga sebesar Rp44

triliun dan aset sebesar Rp57 triliun, BII menyediakan serangkaian jasa

keuangan melalui kantor cabang dan jaringan ATM, phone banking dan

internet banking. BII telah tercatat di Bursa Efek Indonesia (BNII) dan aktif di sektor UKM/Komersial, Konsumer dan Korporasi. BII menyediakan

produk dan jasa untuk perusahaan berskala menengah dan komersial serta

menyediakan kepada individu produk-produk kartu kredit, KPR, deposito,

pinjaman dan layanan perbankan prioritas. Sedangkan layanan untuk

nasabah korporasi adalah trade finance, cash management, pinjaman, kustodian, foreign exchange, pengadaian dan asuransi.

4.2. Deskripsi Hasil Penelitian

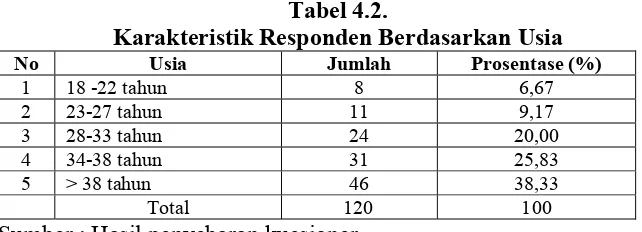

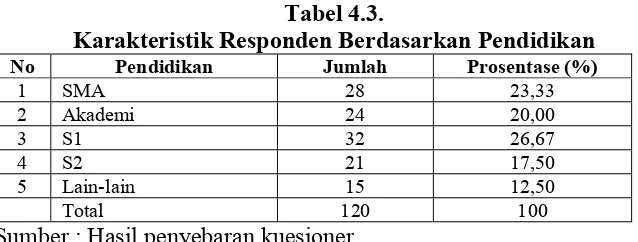

4.2.1. Gambaran Umum Keadaan Responden

Responden dalam penelitian ini adalah nasabah BII cabang Kapas

56

berjumlah 137 kuesioner, diperoleh 120 kuesioner yang dinyatakan baik