ANALISIS DAN PERANCANGAN

SISTEM INFORMASI AKUNTANSI PERSEDIAAN

Studi Kasus : GUDANG PUSAT-II/ WILTIM TNI AD, SURABAYA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Florentina Veny Marantika NIM : 102114005

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS DAN PERANCANGAN

SISTEM INFORMASI AKUNTANSI PERSEDIAAN

Studi Kasus : GUDANG PUSAT-II/ WILTIM TNI AD, SURABAYA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Florentina Veny Marantika NIM : 102114005

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

The best feeling of HAPPINES is when you’re happy because

you’ve made

somebody else happy.

Life is like a piano, white and black. If God play it, all will be

a beautiful melody.

Kupersembahkan untuk :

Emak, Babeh Tercintah

Kakak Pian tercintah

v

UNIVERSITAS SANTA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN (Studi Kasus : GUDANG PUSAT-II/WILTIM TNI AD,

Surabaya) dan diajukan untuk diuji pada tanggal 21 Oktober 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Oktober 2014 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Florentina Veny Marantika

Nomor Mahasiswa : 102114005

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul “ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN Studi Kasus : GUDANG PUSAT-II/ WILTIM TNI AD, SURABAYA” beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalih dalam bentuk media lain, mengelola dalam pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 31 Oktober 2014

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., C.A. selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Ilsa Haruti Suryandari, S.E., S.IP., M.Sc., Ak., C.A.selaku dosen Pembimbing

yang telah membantu serta membimbing penulis dengan memberikan

masukan, saran, dan nasehat selama proses penulisan skripsi.

5. Nicko Kornelius Putra, S.E. dan Drs. Gregorius Hendra Poerwanto, M.Si yang

telah membimbing dan memotivasi penulis sehingga penulis dapat

viii

6. Kagupus, Kolonel Nelson Maga yang telah mengijinkan penulis untuk

melakukan studi kasus di Gupus-II/Wiltim.

7. Babeh Ignatius Sudarno, Mama Nining Wijiati, Kakak Frandaromes Alvian,

serta pasukan kaki 4 Bruno, Cilla, dan Cillo yang selalu memberikan dukungan

dan semangat dalam melaksanakan pendidikan tanpa mengenal lelah.

8. The Girl’s yaitu Noni, Angel, Naken, Dian, dan Ria yang selalu memberikan dukungan kepada penulis, dengan cara menanyakan kapan Acc. Itu menjadi

motivasi penulis untuk menyelesaikan skripsi ini.

9. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan,

oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini

dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Oktober 2014

Florentina Veny Marantika

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vii

2. Pengertian Sistem Informasi ... 10

C. Sistem Informasi Manajemen (SIM) ... 10

D. Sistem Informasi Akuntansi (SIA) ... 11

1. Pengertian Sistem Akuntansi ... 11

2. Pengertian Sistem Informasi Akuntansi ... 11

E. Informasi Akuntansi Persediaan ... 12

1. Pengertian Persediaan ... 12

2. Pengertian Sistem Informasi Akuntansi Persediaan ... 13

F. Sistem Akuntansi Instansi (SAI) ... 13

G. Sistem Akuntansi Keuangan (SAK)... 15

H. Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK BMN) ... 16

1. Pengertian SIMAK BMN... 16

2. Kebijakan Akuntansi BMN ... 16

3. Bagan Arus Akuntansi BMN ... 18

I. Analisis dan Perancangan Sistem (APS)... 19

1. Pengertian Analisis... 19

2. Tahapan Analisis ... 19

3. Pengertian Perancangan Sistem ... 20

4. Tahapan Perancangan Sistem ... 21

x

J. Perancangan Bagan Alir Dokumen (flowchart) dan

Diagram Arus Data (data flow diagram) ... 24

A. Sejarah Gupus-II/Wiltim TNI AD, Surabaya... 34

B. Struktur Organisasi ... 36

C. Deskripsi Tugas dan Wewenang (Job description) ... 36

D. Gambaran Umum Alur Aktivitas Gupus-II/Wiltim TNI AD . 41 1. Skema Alur Penerimaan Bekal Asal Pergudangan Daerah/Rekanan ... 42

2. Skema Alur Pengeluaran Bekal Asal Pergudangan Daerah/Rekanan ... 44

E. Bentuk-Bentuk BEK ... 45

BAB V PEMBAHASAN ... 47

A. Deskripsi Penerapan Aplikasi SIMAK BMN di Gudang Pusat-II/Wilayah Timur TNI AD, Surabaya ... 47

1. Penginputan Data Bekal/Materiil ke dalam aplikasi SIMAK ... 49

2. Aplikasi SIMAK BMN dan Aplikasi Khusus Persediaan ... 50

3. Perbedaan Teori Persediaan TNI AD dengan Persediaan pada Umumnya ... 53

4. Flowchart Penerimaan dan Pengeluaran Bekal/ Materiil Bekang ... 56

4.1 Dokumen yang digunakan dalam Flowchart Penerimaan ... 56

4.2 Flowchart Penerimaan Bekal/Materiil Bekang ... 58

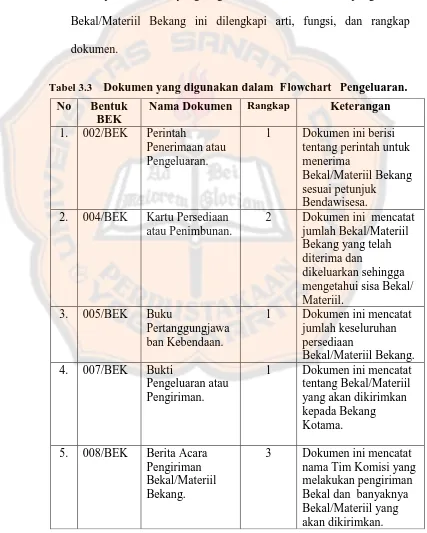

4.3 Dokumen yang digunakan dalam Flowchart Pengeluaran ... 65

4.4 Flowchart Pengeluaran Bekal/Materiil Bekang ... 67

5. Data Flow Diagram Penerimaan dan Pengeluaran Bekal/Materiil Bekang ... 72

5.1 Diagram Konteks Penerimaan Bekal/ Materiil Bekang ... 72

xi

5.3 Diagram Konteks Pengeluaran Bekal/

Materiil Bekang ... 76

5.4 Data Flow Diagram Level 0 Pengeluaran Bekal/ Materiil Bekang ... 78

B. Identifikasi Kelemahan, Penyebab Kelemahan, dan Titik Keputusan ... 80

1. Mengidentifikasi Kelemahan ... 80

2. Mengidentifikasi Penyebab Kelemahan... 82

3. Mengidentifikasi Titik Keputusan ... 83

4. Mengidentifikasi Personil Kunci ... 84

C. Perancangan Sistem Persediaan di Gupus-II/Wiltim TNI AD ... 85

1. Rancangan Usulan Flowchart Penerimaan dan Pengeluaran Bekal/ Materiil Bekang ... 86

1.1 Dokumen yang digunakan dalam Rancangan Usulan Flowchart Penerimaan ... 87

1.2 Rancangan Usulan Flowchart Penerimaan Bekal/ Materiil Bekang ... 89

1.3 Dokumen yang digunakan dalam Rancangan Usulan Flowchart Pengeluaran ... 98

1.4 Rancangan Usulan Flowchart Pengeluaran Bekal/ Materiil Bekang ... 100

2. Rancangan Usulan Data Flow Diagram Penerimaan dan Pengeluaran Bekal/ Materiil Bekang ... 107

2.1 Rancangan Usulan Diagram Konteks Penerimaan Bekal/Materiil Bekang ... 107

2.2 Rancangan Usulan Data Flow Diagram Level 0 Penerimaan Bekal/Materiil Bekang ... 109

2.3Rancangan Usulan Diagram Konteks Pengeluaran Bekal/Materiil Bekang ... 112

2.4 Rancangan Usulan Data Flow Diagram Level 0 Pengeluaran Bekal/Materiil Bekang ... 114

3. Standarisasi Pergudangan Bekang ... 116

BAB VI PENUTUP ... 117

A. Kesimpulan ... 117

B. Keterbatasan Penelitian ... 119

C. Saran ... 119

DAFTAR PUSTAKA ... 121

xii

DAFTAR TABEL

Tabel 1.1 Simbol-simbol Bagan Alir Dokumen (flowchart) ... 24 Tabel 1.2 Simbol-simbol Diagram Arus Data (data flow diagram) ... 26 Tabel 2.1 Bentuk-bentuk BEK ... 46 Tabel 3.1 Perbandingan Dokumen Sistem Persediaan Perusahaan

dengan Gupus-II/Wiltim TNI AD ... 55 Tabel 3.2 Dokumen yang digunakan dalam flowchart penerimaan. ... 56 Tabel 3.3 Dokumen yang digunakan dalam flowchart pengeluaran ... 65 Tabel 3.4 Dokumen yang digunakan dalam Rancangan Usulan

flowchart penerimaan ... 87 Tabel 3.5 Dokumen yang digunakan dalam Rancangan Usulan

xiii

DAFTAR GAMBAR

Gambar 1.1 Proses Pengolahan Data BMN ... 18 Gambar 1.2 Alur Akuntansi BMN ... 19 Gambar 2.1 Struktur Organisasi Gudang Pusat-II/Wiltim,

Surabaya ... 36 Gambar 2.2 Alur Penerimaan Bekal/Materiil Asal Pergudangan

Daerah/Rekanan ... 42 Gambar 2.3 Alur Pengeluaran Bekal/Materiil Asal Pergudangan

Daerah/Rekanan ... 44 Gambar 3.1 Gambaran Flowchart Penerimaan Bekal/

Materiil Bekang ... 58 Gambar 3.2 Gambaran Flowchart Pengeluaran Bekal/

Materiil Bekang ... 67 Gambar 3.3 Gambaran Diagram Konteks Penerimaan Bekal/Materiil

Bekang... 72 Gambar 3.4 Gambaran Data Flow Diagram Level 0 Penerimaan Bekal/

Materiil Bekang ... 74 Gambar 3.5 Gambaran Diagram Konteks Pengeluaran Bekal/

Materiil Bekang ... 76 Gambar 3.6 Gambaran Data Flow Diagram Level 0 Pengeluaran Bekal/

Materiil Bekang ... 78 Gambar 3.7 Rancangan Usulan Flowchart Penerimaan Bekal/

Materiil Bekang ... 89 Gambar 3.8 Rancangan Usulan Flowchart Pengeluaran Bekal/

Materiil Bekang ... 100 Gambar 3.9 Rancangan Usulan Diagram Konteks Penerimaan Bekal/

Materiil Bekang ... 107 Gambar 4.1 Rancangan Usulan Data Flow Diagram Level 0 Penerimaan

Bekal/Materiil Bekang ... 109 Gambar 4.2 Rancangan Usulan Diagram Konteks Pengeluaran Bekal/

Materiil Bekang ... 112 Gambar 4.3 Rancangan Usulan Data Flow Diagram Level 0 Pengeluaran

xiv ABSTRAK

ANALISIS DAN PERANCANGAN

SISTEM INFORMASI AKUNTANSI PERSEDIAAN

STUDI KASUS DI GUDANG PUSAT-II/WILTIM TNI AD, SURABAYA

FlorentinaVeny Marantika NIM : 102114005 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan dari penelitian ini adalah: (1) untuk mengetahui bagaimana penerapan sistem informasi akuntansi persediaan, (2) untuk mengidentifikasi kelemahan yang terdapat pada sistem informasi akuntansi persediaan, (3) memberikan perancangan sistem informasi akuntansi persediaan yang dapat memenuhi kebutuhan Gupus-II/Wiltim TNI AD.

Teknik analisis data yang digunakan adalah analisis deskriptif dengan: (1) evaluasi SIMAK BMN yang telah diterapkan di Gupus-II/Wiltim TNI AD, (2) mengidentifikasi kelemahan dan penyebab kelemahan, (3) melakukan perancangan sistem informasi akuntansi persediaan pada Gupus-II/Wiltim TNI AD.

Dari hasil penelitian yang dilakukan, dapat disimpulkan bahwa: (1) penerapan sistem SIMAK BMN memberikan kontribusi yang signifikan dalam pengolahan data, (2) kelemahan yang terdapat dalam penerapan sistem adalah tidak adanya pengawasan dan kondisi gudang yang belum memenuhi standarisasi pergudangan, (3) usulan perancangan dengan menambahkan divisi baru.

xv ABSTRACT

ANALYSIS AND DESIGN OF

INVENTORY ACCOUNTING INFORMATION SYSTEM

A CASE STUDY AT CENTRAL WAREHOUSE-II/REGION OF EASTERN TNI AD, SURABAYA

FlorentinaVeny Marantika NIM : 102114005 Universitas Sanata Dharma

Yogyakarta 2014

The objectives of this research are: (1) to determine the implementation of inventory accounting information system, (2) to determine the weaknesses of the inventory accounting information system, (3) to propose a more suitable design of inventory accounting information system for Central Warehouse-II/Region of Eastern TNI AD need.

Data analysis technique used was descriptive analysis by (1) evaluating the SIMAK BMN inventory accounting information system applied in Central Warehouse-II/Region of Eastern TNI AD, (2) identifying the weaknesses of the system and the causes of the weaknesses, (3) designing the inventory accounting information system of Central Warehouse-II/Region of Eastern TNI AD.

The result showed that: (1) the implementation system SIMAK BMN had a significant contribution to data processing, (2) the weaknesses of the implementation of that system were the lack of supervision and the Warehouse-II/Region of Eastern has not meet the qualification standards, (3) the new design was improved by adding a new division.

1

BAB I PENDAHULUAN A. Latar Belakang

Di era globalisasi ini, tentu kita sudah tidak asing lagi dengan yang

namanya gadget, phone, dan internet. Gadget dan phone adalah salah satu

benda yang menjadi incaran masyarakat untuk memilikinya, karena dengan

menggunakan gadget dan phone tersebut masyarakat dapat memperoleh

informasi yang lebih terupdate. Penggunaan internet pun dalam kehidupan

sekarang lebih membantu masyarakat dalam setiap aktivitasnya, seperti

adanya Google yang memudahkan dalam melakukan pencarian data.

Semakin banyaknya teknologi yang canggih dan didukung dengan fitur

aplikasi yang ada, akan memudahkan kita untuk mendapatkan informasi yang

terbaru juga.

Informasi adalah sekumpulan data yang bersifat fakta dan diorganisasi

atau diolah dengan cara tertentu sehingga mempunyai arti bagi penerima.

Data yang telah diolah dan berguna bagi si penerima yaitu data yang

memberikan keterangan atau pengetahuan. Dengan demikian yang menjadi

sumber informasi adalah data. Informasi yang berkualitas adalah informasi

yang relevan, akurat dan tepat waktu. Informasi yang baik pun sebaiknya

informasi yang bermanfaat seperti dapat digunakan untuk pengambilan

Di dalam konteks pemerintahan, saat ini akuntabilitas adalah suatu hal

yang dijunjung tinggi oleh pemerintah Indonesia dalam kehidupan bernegara.

Salah satu aspek yang sangat penting untuk dijunjung tinggi nilai

akuntabilitas adalah mengenai pelaporan aset negara yang harus dibuat secara

transparan, sehingga publik pun dapat menilai baik kinerja pemerintah dan

pemanfaatan pajak yang diberikan kepada negara. Aset negara atau yang

biasa disebut Barang Milik Negara (BMN) saat ini selalu diinventarisir secara

mandiri oleh masing-masing pemerintah dan secara berkala dilaporkan

kepada Dirjen Kekayaan Negara untuk diaudit dan dinilai pengelolaannya.

Sesuai dengan perkembangan teknologi informasi, ketersediaan suatu

sistem pengolah informasi mampu mengakomodir kebutuhan pengelolaan

barang milik negara. Dengan adanya sistem informasi yang terpadu, seluruh

transaksi yang berhubungan dengan barang milik negara dapat diproses

menjadi sebuah laporan yang dapat menjadi bahan pertimbangan bagi

pengambil keputusan oleh pejabat yang berwenang. Oleh karena itu, untuk

mengefektifkan sistem laporan pengelolaan barang milik negara, Kementrian

Keuangan membuat suatu aplikasi sistem informasi manajamen yang disebut

dengan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

(SIMAK BMN) yang meliputi neraca dan catatan atas laporan keuangan.

Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

merupakan subsistem dari Sistem Akuntansi Instansi (SAI). SIMAK BMN

diselenggarakan untuk menghasilkan informasi yang diperlukan sebagai alat

SIMAK BMN akan menghasilkan informasi sebagai dasar penyusunan neraca

Kementrian Negara dan informasi tersebut untuk perencanaan, pemeliharaan,

penilaian, pengawasan, dan pengendalian. Penggunaan SIMAK BMN sendiri

sudah diterapkan oleh pihak Tentara Nasional Indonesia (TNI), baik TNI

Angkatan Darat, TNI Angkatan Laut, maupun TNI Angkatan Udara. Tetapi,

pada penelitian ini penulis akan memfokuskan pada TNI Angkatan Darat,

karena berdasarkan jumlah personel yang terbesar, struktur dan rantai

organisasi yang paling kompleks dibanding cabang angkatan bersenjata yang

lain.

SIMAK BMN yang diharapkan dapat membantu pengelolaan barang

milik negara tentunya akan berhubungan dengan persediaan yang miliki oleh

pihak TNI AD. Persediaan yang dimiliki oleh TNI AD sendiri disimpan

secara terpusat yaitu di Gudang Pusat (GUPUS) I/Wilayah Barat TNI AD,

Jakarta dan Gudang Pusat (GUPUS) II/Wilayah Timur TNI AD, Surabaya.

Terdapatnya 2 Gudang Pusat ini, diharapkan dapat memudahkan dalam

pendistribusian persediaan barang milik TNI berdasarkan tanggung jawab

wilayah. Gupus-I/Wilbar TNI AD akan mendistribusikan persediaan kedalam

wilayah barat Indonesia yaitu Sumatera, sebagian pulau Jawa dan pulau

Kalimantan. Gupus-II/Wiltim TNI AD memiliki tanggungjawab dalam

pendistribusian persediaan di Jawa Timur, sebagian Kalimantan, dan seluruh

wilayah Indonesia Timur lainnya. Prosedur yang terdapat dalam

Gupus-I/Wilbar maupun Gupus-II/Wiltim secara Standar Operasi Prosedur (SOP)

Penggunaan SIMAK BMN ini juga berperan dalam Sistem Informasi

Akuntansi bagian Persediaan di Gupus-II/ Wiltim TNI AD, yang berlokasi di

Jalan Kalisosok 20 , Surabaya, Jawa Timur. Di Gupus-II/ Wiltim TNI AD,

sudah menerapkan SIMAK BMN dalam pelaksanaan operasionalnya.

Penggunaan SIMAK BMN di Gupus-II/ Wiltim TNI AD ini, digunakan untuk

mengetahui persediaan barang TNI AD yang ada dan untuk dijadikan

perencanaan dalam melakukan permintaan barang yang menyangkut

perbekalan dan angkutan TNI AD, tetapi aplikasi SIMAK BMN ini terkadang

kurang berjalan dengan baik dan sering mengalami kendala permasalahan di

kalangan user karena seringkali terjadi permasalahan software dan sosialisasi

penggunaan yang kurang optimal.

Praktek pelaksanaan aplikasi SIMAK BMN TNI yang masih

mengalami beberapa kendala harus disikapi secara serius oleh TNI maupun

Pemerintah. Aspek operasional, teknis, maupun ekonomis harus diperhatikan

dan dikembangkan lebih lanjut dalam rangka mencapai optimalisasi.

Pemahaman terhadap aplikasi, kesiapan infrastruktur dan pendidikan atau

pelatihan penggunaan aplikasi SIMAK BMN masih menjadi kendala yang

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka rumusan

masalah penelitian ini adalah :

1. Bagaimanakah penerapan SIMAK BMN dalam sistem informasi akuntansi

persediaan di Gupus-II/ Wiltim TNI AD, Surabaya?

2. Apakah kelemahan yang terdapat pada sistem informasi akuntansi

persediaan yang diterapkan oleh SIMAK BMN di Gupus-II/ Wiltim TNI

AD, Surabaya?

3. Bagaimanakah usulan rancangan sistem untuk mengatasi kelemahan

tersebut?

C. Batasan Masalah

Adapun batasan masalah dalam penelitian ini adalah mendeskripsikan

alur penerimaan dan pengeluaran Bekal/Materiil asal Pergudangan daerah

atau Rekanan, dan tidak mendeskripsikan mengenai perminyakan.

D. Tujuan Penelitian

Dengan mengacu pada rumusan masalah diatas, maka penelitian ini

mempunyai tujuan sebagai berikut :

1. Untuk mendeskripsikan penerapan SIMAK BMN dalam sistem informasi

akuntansi persediaan di Gupus-II/ Wiltim TNI AD, Surabaya. Penerapan

SIMAK BMN dengan SOP SIMAK BMN yang berlaku di Gudang Pusat

II/ Wiltim TNI AD.

2. Setelah mendapatkan deskripsi penerapan sistem SIMAK BMN di

Gupus-II/Wiltim TNI AD, Surabaya penulis dapat mengidentifikasi kelemahan

yang ada pada sistem SIMAK BMN dalam sistem informasi akuntansi

persediaan.

3. Berdasarkan identifikasi masalah yang telah terjadi tersebut, maka penulis

dapat membuat rancangan sistem untuk mengatasi kelemahan tersebut.

E. Manfaat Penelitian

1. Bagi Gupus-II/ Wilayah Timur TNI AD, Surabaya.

Manfaat penelitian ini bagi Gupus-II/ Wiltim TNI AD, Surabaya adalah

untuk mendapatkan gambaran pengembangan sistem SIMAK BMN yang

diharapkan dapat lebih optimal dan sistem SIMAK BMN tersebut semakin

mempermudah pengguna dalam hal pengoperasian sistem akuntansi

persediaan.

2. Bagi Universitas Sanata Dharma

Manfaat penelitian ini bagi Universitas Sanata Dharma adalah dapat

dipergunakan sebagai bahan referensi dan tambahan pengetahuan bagi

mahasiswa Universitas Sanata Dharma, terutama mengenai sistem

3. Bagi Penulis.

Manfaat penelitian ini bagi penulis adalah sebagai penerapan ilmu teori

yang telah didapatkan selama perkuliahan, menambah pengetahuan

penulis dengan terjun langsung ke kondisi nyata di lapangan, dan

mengetahui bagaimana pengelolaan persediaan barang milik negara di

Gupus-II/Wiltim TNI AD.

F. Sistematika Penulisan Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

Bab II Landasan Teori

Bab ini berisikan landasan teori yang menjadi acuan penulis dalam

melaksanakan penelitian yaitu penjelasan mengenai sistem, sistem

informasi, sistem informasi manajemen (SIM), sistem informasi

akuntansi (SIA), informasi akuntansi persediaan, sistem akuntansi

instansi (SAI), sistem akuntansi keuangan (SAK), sistem informasi

manajemen dan akuntansi Barang Milik Negara (SIMAK BMN),

analisis dan perancangan sistem (APS), dan perancangan bagan alir

Bab III Metode Penelitian

Bab ini menguraikan jenis penelitian, tempat dan waktu penelitian,

subyek dan obyek penelitian, teknik pengumpulan data, jenis data,

dan teknik analisis data.

Bab IV Gambaran Umum Instansi

Bab ini menguraikan mengenai sejarah instansi, struktur instansi,

deskripsi tugas dan wewenang, kegiatan operasional instansi, dan

bentuk BEK.

Bab V Pembahasan

Bab ini mendeskripsikan mengenai penerapan aplikasi SIMAK

BMN dalam sistem informasi akuntansi persediaaan yang

diterapkan dalam instansi, pembahasan mengenai kelemahan dalam

sistem informasi akuntansi persediaan, dan memberikan solusi

perancangan sistem persediaan kepada instansi.

Bab VI Penutup

Bab ini berisi kesimpulan dari pembahasan dan jawaban atas

pertanyaan pada rumusan masalah pada bagian pendahuluan,

saran-saran yang dapat diberikan kepada instansi dan keterbatasan

9

BAB II

LANDASAN TEORI A. Sistem

Menurut Mulyadi (2008), “sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lain, yang berfungsi bersama-sama untuk

mencapai tujuan”. Menurut Hall (2007), “sistem adalah kelompok dari dua atau lebih komponen atau subsitem yang saling berhubungan yang berfungsi

dengan tujuan yang sama”.

Jadi, dapat disimpulkan bahwa sistem adalah kumpulan

komponen-komponen yang saling berhubungan satu dengan lainnya dengan tujuan yang

sama untuk dapat melaksanakan kegiatan pokok perusahaan.

B. Sistem Informasi 1. Pengertian Informasi

Menurut Gondodiyoto dan Hendarti (2007), “informasi adalah data yang telah diolah diubah menjadi suatu bentuk yang sesuai dengan

keinginan si penerima”. Menurut O’Brien (2005), “informasi adalah data yang telah diubah menjadi konteks yang berarti dan berguna bagi para

pemakai akhir tertentu”.

Dapat disimpulkan bahwa informasi merupakan data yang telah

diolah, diubah menjadi suatu bentuk yang berarti dan berguna bagi para

2. Pengertian Sistem Informasi

Menurut Hall (2007), “sistem informasi adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi

dan didistribusikan ke para pengguna”. Menurut O’Brien (2005), “sistem informasi merupakan kombinasi teratur apapun dari orang-orang

hardware, software, jaringan komunikasi, dan sumber daya data yang

mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah

organisasi”.

Berdasarkan definisi diatas, maka dapat ditarik kesimpulan bahwa

sistem informasi adalah serangkaian prosedur formal dimana data

dikumpulkan, diproses menjadi informasi dan didistribusikan ke para

pengguna dalam sebuah organisasi.

C. Sistem Informasi Manajemen

Menurut Gorbon.B Davis dalam buku “Analisis dan Desain Informasi”, “sistem informasi manajemen merupakan manusia atau mesin

yang menyediakan informasi untuk mendukung operasi manajemen dan

fungsi pengambilan keputusan dari suatu organisasi” (Jogiyanto, 2005). Menurut Scott (2004), ”sistem informasi manajemen adalah kumpulan dari interaksi-interaksi sistem informasi yang menyediakan informasi baik untuk

Jadi, dari beberapa definisi tersebut dapat disimpulkan bahwa sistem

informasi manajemen merupakan penerapan sistem informasi di dalam

organisasi untuk mendukung informasi-informasi yang dibutuhkan oleh

semua tingkatan manajemen.

D. Sistem Informasi Akuntansi 1. Pengertian Sistem Akuntansi

Menurut Mulyadi (2008), “sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan”. Menurut Narko (2007), “ sistem akuntansi adalah sebagai jaringan yang terdiri dari formulir-formulir,

catatan-catatan, prosedur, alat, dan sumber daya manusia dalam rangka

menghasilkan informasi pada suatu organisasi untuk keperluan

pengawasan, operasi, maupun untuk kepentingan pengambilan keputusan

bisnis bagi pihak yang berkepentingan”.

Secara umum, sistem akuntansi dapat diartikan sebagai organisasi

formulir, catatan, dan laporan yang dikoordinasi untuk menyediakan

informasi keuangan bagi perusahaan.

2. Pengertian Sistem Informasi Akuntansi

Menurut Hall (2007), “sistem informasi akuntansi adalah sistem informasi yang terdiri atas catatan-catatan dan metode yang digunakan

organisasi untuk memperhitungkan aktiva dan kewajiban terkait”. Menurut Krismiaji (2005), “sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan yang bermanfaat untuk

merencanakan mengendalikan dan mengoperasikan bisnis”.

Berdasarkan pengertian diatas, dapat dijelaskan bahawa sistem

informasi akuntansi adalah kumpulan dari sumber-sumber seperti orang

dan peralatan yang dirancang untuk mentransformasikan data keuangan

lainnya kepada para pembuat keputusan.

E. Informasi Akuntansi Persediaan 1. Pengertian Persediaan.

Menurut Prawirosentono (2001), “persediaan adalah kekayaan yang lancar yang terdapat dalam perusahaan dalam bentuk persediaan

bahan mentah (bahan baku/material), barang setengah jadi, dan barang

dalam proses”. Menurut Yuliana dan Tanti (2001), “persediaan adalah sumber daya yang belum digunakan dan mempunyai nilai ekonomis

dimasa yang akan datang pada saat aktif”.

Sehingga persediaan ini adalah suatu bagian dari kekayaan

perusahaan yang digunakan dalam rangkaian proses produksi untuk diolah

menjadi barang setengah jadi maupun barang jadi yang dalam hal ini

2. Pengertian Sistem Informasi Akuntansi Persediaan

Menurut Krismiaji (2005), “sistem informasi persediaan adalah sebuah sistem yang memelihara catatan persediaan dan memberitahu

manajer apabila jenis barang tertentu memerlukan tambahan”. Dengan adanya sistem informasi akuntansi persediaan barang, maka kita dapat

mengetahui aktivitas dari pembelian atau penerimaan dan penjualan

barang jadi oleh perusahaan sebagai manajemen kontrol bagi perusahaan,

sehingga perusahaan dapat mengetahui jenis barang yang sedang laku

dipasaran. Sistem ini sangat berkaitan erat dengan sistem penjualan, sistem

retur penjualan, sistem pembelian, sistem retur pembelian, dan sistem

biaya produksi.

Menurut Mulyadi (2001), “sistem akuntansi persediaan adalah

sistem yang bertujuan untuk mencatat mutasi tiap jenis persediaan yang

disimpan di gudang”. Dalam perusahaan manufaktur, persediaan terdiri dari: persediaan produk jadi, persediaan produk dalam proses, persediaan

bahan baku, persediaan bahan penolong, persediaan bahan habis pakai

pabrik dan persediaan suku cadang.

F. Sistem Akuntansi Instansi (SAI)

Sistem akuntansi instansi adalah serangkaian prosedur manual

maupun terkomputerisasi mulai dari pengumpulan data, pencatatan,

pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi

di Indonesia, memiliki landasan hukum negara yaitu Peraturan Pemerintah

No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. SAI ini terdiri

dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen

dan Akuntansi Barang Milik Negara (SIMAK BMN).

Bentuk laporan keuangan pemerintah menurut Standar Akuntansi

Pemerintah adalah:

1. Laporan realisasi anggaran.

Laporan realisasi anggaran adalah anggaran yang berisi tentang

informasi mengenai realisasi pendapatan, belanja dan pembiayaan dari

suatu entitas yang dibandingkan dengan anggaran ketiga pos tersebut.

2. Neraca.

Neraca adalah salah satu bentuk laporan keuangan yang

memberikan informasi tentang posisi keuangan perusahaan pada tanggal

tertentu. Neraca menunjukkan posisi aset, kewajiban, dan ekuitas dana

pemerintah pada tanggal tertentu.

3. Laporan arus kas.

Laporan arus kas adalah salah satu bentuk laporan keuangan yang

menyajikan informasi kas sehubungan dengan kegiatan operasional,

investasi, pembiayaan, dan transaksi non anggaran yang menggambarkan

saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah

4. Catatan atas laporan keuangan.

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari

angka yang tertera dalam laporan realisasi anggaran, neraca, dan laporan

arus kas. Catatan atas laporan keuangan juga mencakup informasi tentang

kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan

informasi lain yang diharuskan dan dianjurkan untuk diungkapkan sesuai

Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang

diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

G. Sistem Akuntansi Keuangan (SAK)

Sistem Akuntansi Keuangan (SAK) digunakan untuk memproses

transaksi anggaran dan realisasi sehingga menghasilkan Laporan Realisasi

Anggaran. Untuk melaksanakan Sistem Akuntansi Keuangan Kementrian

Negara atau lembaga membentuk:

1. Unit Akuntansi Pengguna Anggaran (UAPA).

2. Unit Akuntansi Pembantu Pengguna Anggaran Eselon 1 (UAPPAE-1).

3. Unit Akuntansi Pembantu Pengguna Anggaran Wilayah (UAPPA-W).

4. Unit Akuntansi Kuasa Pengguna Anggaran ( UAKPA).

UAKPA melakukan pemprosesan data mulai dari perekaman

dokumen sumber, baik penerimaan maupun pengeluaran APBN, kemudian

melakukan proses posting untuk menghasilkan Laporan Realisasi Anggaran

H. Sistem Informasi Manajemen Dan Akuntansi Barang Milik Negara (SIMAK BMN)

1. Pengertian SIMAK BMN

SIMAK adalah subsistem dari Sistem Akuntansi Instansi (SAI)

yang merupakan rangkaian prosedur yang saling berhubungan untuk

mengolah dokumen sumber dalam rangka menghasilkan informasi untuk

penyusunan neraca dan laporan Barang Milik Negara (BMN) serta

laporan manajerial lainnya sesuai ketentuan yang berlaku. Barang Milik

Negara meliputi barang yang dibeli atau diperoleh atas beban APBN atau

berasal dari perolehan lainnya yang sah. Yang tidak termasuk dalam

Barang Milik Negara adalah:

1. Barang-barang yang dikuasai dan atau dimiliki oleh Pemerintah

daerah.

2. Barang-barang yang dikuasai dan atau dimiliki BUMN/BUMD.

3. Barang-barang yang dikuasai dan atau dimiliki Bank Pemerintah dan

Lembaga Keuangan Milik Pemerintah.

2. Kebijakan Akuntansi BMN

Kebijakan akuntansi Barang Negara, terdiri atas 5

pengklasifikasian yaitu:

1. Aset lancar: Persediaan.

2. Aset tetap: peralatan dan mesin, gedung dan bangunan, jalan, irigasi

3. Aset tetap lainnya: konstruksi dalam pengerjaan dan aset tetap dalam

renovasi.

4. Perolehan Barang Milik Negara gabungan.

5. Aset bersejarah.

Kebijakan akuntansi disajikan berdasarkan klasifikasi BMN

berdasarkan pos-pos neraca, kebijakan akuntansi mencakup pengakuan,

pengukuran, dan pengungkapan pos aset berwujud kedalam Laporan

Keuangan. Karena penelitian ini, memfokuskan kepada aset lancar yaitu

persediaan, maka penulis hanya akan membahas mengenai persediaan.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang

dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan

barang-barang yang dimaksudkan untuk dijual atau diserahkan dalam

rangka pelayanan kepada masyarakat. Persediaan dapat meliputi

konsumsi, amunisi, bahan pemeliharaan, suku cadang.

Pengakuan persediaan, diakui pada saat atau hak kepemilikannya

berpindah. Pada akhir periode akuntansi, persediaan dicatat berdasarkan

hasil invetarisasi fisik dan dinilai dengan harga pembelian terakhir.

Pengukuran persediaan, akan disajikan sebesar biaya pemerolehan dengan

pembelian, biaya standar apabila diperoleh dengan memproduksi sendiri,

dan nilai wajar apabila diperoleh dengan cara lainnya seperti donasi.

Pengungkapan persediaan, akan disajikan di neraca sebesar nilai

Pengungkapan persediaan pun akan mencantumkan catatan laporan

keuangan yang berisi:

1. Kebijakan akuntansi yang digunakan dalam pengukuran persediaan.

2. Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan

yang digunakan dalam pelayanan masyarakat.

3. Kondisi persediaan.

4. Hal-hal lain yang perlu diungkapkan berkaitan dengan persediaan,

misalnya persediaan yang diperoleh melalui hibah atau rampasan,

persediaan dengan kondisi rusak atau usang tidak dilaporkan dalam

neraca, tetapi diungkapkan dalam Catatan atas Laporan Keuangan.

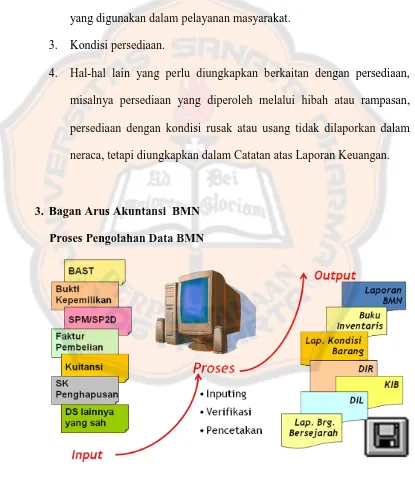

3. Bagan Arus Akuntansi BMN Proses Pengolahan Data BMN

Gambar 1.1 Proses Pengolahan Data BMN

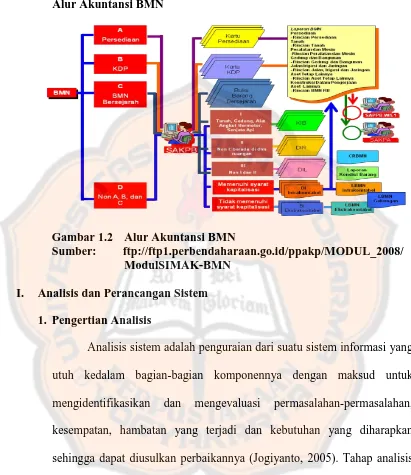

Alur Akuntansi BMN

Gambar 1.2 Alur Akuntansi BMN

Sumber: ftp://ftp1.perbendaharaan.go.id/ppakp/MODUL_2008/ ModulSIMAK-BMN

I. Analisis dan Perancangan Sistem 1. Pengertian Analisis

Analisis sistem adalah penguraian dari suatu sistem informasi yang

utuh kedalam bagian-bagian komponennya dengan maksud untuk

mengidentifikasikan dan mengevaluasi permasalahan-permasalahan,

kesempatan, hambatan yang terjadi dan kebutuhan yang diharapkan

sehingga dapat diusulkan perbaikannya (Jogiyanto, 2005). Tahap analisis

merupakan tahap yang kritis dan sangat penting, karena kesalahan di

dalam tahap ini akan menyebabkan juga kesalahan ditahap selanjutnya.

2. Tahapan Analisis

Dalam analisis sistem terdapat langkah-langkah dasar yang harus

dilakukan, yaitu (Jogiyanto, 2005):

- Mengidentifikasikan penyebab masalah.

- Mengidentifikasikan titik keputusan.

- Mengidentifikasikan personil kunci.

2. Understand yaitu memahami kerja dari sistem yang ada.

- Menentukan jenis penelitian.

- Merencanakan jadwal penelitian.

- Mengatur jadwal wawancara.

- Mengatur jadwal observasi.

- Mengatur jadwal pengambilan sampel.

3. Analyze yaitu menganalisis sistem.

- Menganalisis kelemahan sistem.

- Menganalisis kebutuhan informasi pemakai atau manajemen.

4. Report yaitu membuat laporan hasil analisis.

Tujuan adanya report adalah sebagai pelaporan bahwa analisis telah

selesai dilakukan, meluruskan kesalahan pengertian mengenai apa

yang telah ditemukan dan dianalisis oleh analis sistem tetapi tidak

menurut manajemen, dan meminta persetujuan manajemen untuk

melakukan tindak selanjutnya.

3. Pengertian Perancangan Sistem

Menurut Scott (2004), “perancangan sistem adalah bagaimana menentukan mencapai sasaran yang ditetapkan yang melibatkan

keras sistem dimana setelah pemasangan sistem akan memenuhi

spesifikasi yang dibuat pada akhir fase analisis sistem”.

Perancangan sistem dapat diartikan sebagai tahap setelah analisis

dari siklus pengembangan sistem, pendefinisian kebutuhan fungsional,

menggambarkan suatu sistem dibentuk, dan menyangkut konfigurasi

komponen-komponen perangkat lunak dan perangkat keras dari suatu

sistem (Jogiyanto, 2005).

Tujuan utama dari perancangan sistem ini adalah:

1. Untuk memberikan kebutuhan kepada pemakai sistem.

2. Untuk memberikan gambaran yang jelas dan merancang bagan yang

lengkap kepada pemrogram komputer dan ahli-ahli teknik lain yang

terlibat.

4. Tahapan Perancangan Sistem

1. Perencanaan sistem (system planning).

2. Analisis sistem (system analysis).

3. Desain sistem secara umum (general desain).

4. Desain sistem secara terperinci (specific desain).

5. Seleksi sistem (system selection).

6. Implementasi sistem (system implementation).

5. Pengembangan dan Perencanaan Sistem 1. Pengembangan sistem

Kegiatan tinjauan pengembangan sistem dapat berupa menyusun

suatu sistem yang baru untuk menggantikan sistem yang lama secara

keseluruhan atau memperbaiki sistem yang telah ada (Jogiyanto,

2005).

Perlunya pengembangan sistem dikarenakan:

1. Adanya permasalahan (problem) yang timbul pada sistem yang

lama. Permasalahan yang timbul ini dapat berupa ketidakberesan

dan pertumbuhan organisasi. Pertumbuhan organisasi yang tinggi,

akan mempengaruhi kebutuhan informasi yang semakin luas dan

volume peningkatan data yang meningkat sehingga perlunya

disusun sistem baru karena sistem yang lama tidak efektif lagi dan

tidak dapat memenuhi semua kebutuhan informasi yang dibutuhkan

manajemen.

2. Untuk meraih kesempatan (opportunities). Kecepatan informasi

dan efisiensi waktu sangat menentukan berhasil tidaknya strategi

dan rencana-rencana yang telah disusun untuk meraih kesempatan

dan peluang. Aplikasi SIMAK pun menjadi kesempatan dan

peluang bagi instansi Pemerintah, seperti Gupus-II/Wiltim TNI AD

untuk mempermudah menginventarisir persediaan.

3. Adanya instruksi-instruksi (directives). Penyusunan sistem yang

Prinsip pengembangan sistem yaitu:

1. Sistem yang dikembangkan adalah untuk manajemen.

2. Sistem yang dikembangkan adalah investasi modal yang besar dan

harus mempertimbangkan 2 hal yaitu semua alternatif yang ada

harus diinvestigasi dan investasi yang terbaik harus bernilai.

Sistem yang dikembangkan memerlukan orang yang terdidik.

3. Dokumentasi harus ada untuk pedoman dalam pengembangan

sistem.

4. Perencanaan Sistem

Perencanaan sistem menyangkut estimasi dari kebutuhan fisik,

tenaga kerja dan dana yang dibutuhkan untuk mendukung

pengembangan sistem. Perencanaan sistem dapat bersifat perencanaan

jangka pendek dan perencanaan jangka panjang . Perencanaan sistem

dikelompokkan dalam 3 proses utama yaitu:

1. Merencanakan proyek sistem yang dilakukan oleh staf perencana

sistem. Perencanaan ini berupa mengkaji tujuan, perencanaan

perusahaan, identifikasi proyek sistem, sasaran, kendala, proyek

sistem prioritas, dan membuat laporan perencanaan.

2. Menentukan proyek sistem yang akan dikembangkan dan komite

pengarah, seperti menunjuk team analis dan mengumumkan proyek

pengembangan sistem.

3. Mendefinisikan proyek sistem dilakukan oleh analis sistem.

J. Perancangan Bagan Alir Dokumen (flowchart) dan Diagram Arus Data (data flow diagram)

1. Bagan Alir Dokumen (flowchart)

Bagan alir dokumen (flowchart) merupakan bentuk aliran

dokumen-dokumen yang masuk dan keluar yang saling berhubungan dan

akan menghasilkan suatu gambaran mengenai aliran dokumen tersebut.

Untuk menggambarkan bagan alir dokumen terdapat simbol-simbol yang

mewakili setiap dokumen, kegiatan dan keterangan. Simbol-simbol

tersebut apabila digabungkan akan membentuk suatu bagan yang bercerita

tentang aliran dokumen dari data menjadi informasi.

Tabel 1.1 Simbol-simbol dalam Bagan Alir Dokumen (flowchart) Simbol dokumen digunakan untuk menggambarkan semua jenis dokumen berupa formulir yang digunakan untuk merekam data transakasi.

Simbol catatan digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yangdirekam sebelum didalam dokumen atau formulir.

Simbol penghubung bagan pada halaman yang sama.

Simbol pengubung bagan pada halaman yang berbeda.

Simbol arsip permanen digunakan untuk menunjukkan tempat penyimpanan dokumen yang tidak akan diproses lagi.

Simbol keputusan menggambarkan keputusan yang harus dibuat dalam pengolahan data.

Simbol computer process menggambarkan pengolahan data menggunakan komputer.

Simbol keying menggambarkan pemasukan data ke dalam komputer untuk diproses di dalam komputer.

Simbol garis alir menggambarkan arah proses pengolahan data.

Simbol mulai/berakhir menggambarkan awal dan akhir suatu sistem.

Sumber : Sistem Akuntansi, Mulyadi (2008)

2. Diagram Arus Data (data flow diagram/DFD)

Diagram arus data (data flow diagram) sering digunakan untuk

menggambarkan suatu sistem yang telah ada atau sistem baru yang akan

dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik

dimana data tersebut mengalir. DFD merupakan diagram atau bagan yang

digunakan untuk mengembangkan sistem yang terstruktur dan sebagai

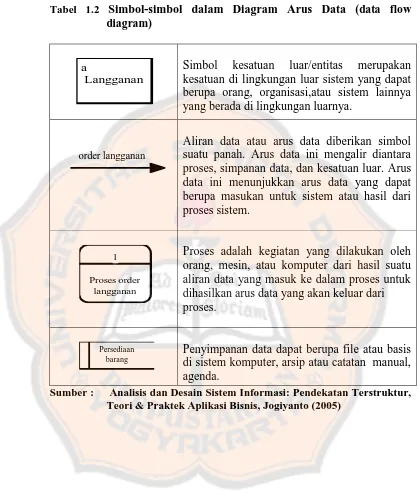

Tabel 1.2 Simbol-simbol dalam Diagram Arus Data (data flow diagram)

a

Langganan

Simbol kesatuan luar/entitas merupakan kesatuan di lingkungan luar sistem yang dapat berupa orang, organisasi,atau sistem lainnya yang berada di lingkungan luarnya.

order langganan

Aliran data atau arus data diberikan simbol suatu panah. Arus data ini mengalir diantara proses, simpanan data, dan kesatuan luar. Arus data ini menunjukkan arus data yang dapat

Proses adalah kegiatan yang dilakukan oleh orang, mesin, atau komputer dari hasil suatu aliran data yang masuk ke dalam proses untuk dihasilkan arus data yang akan keluar dari proses.

Persediaan barang

Penyimpanan data dapat berupa file atau basis di sistem komputer, arsip atau catatan manual, agenda.

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian studi kasus pada Gudang Pusat-II/

Wilayah Timur TNI Angkatan Darat, Surabaya. Penelitian studi kasus

merupakan jenis penelitian terhadap suatu objek tertentu dengan mengambil

data tertentu pada waktu tertentu yang hasilnya merupakan gambaran

lengkap dan pengumpulan data berdasarkan objek penelitian.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilaksanakan pada Gudang Pusat-II/Wilayah Timur, TNI

Angkatan Darat, Surabaya yang beralamatkan di Jl. Kalisosok 20,

Surabaya, Jawa Timur.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Januari – Februari 2014.

C. Subyek dan Obyek Penelitian 1. Subyek penelitian

a) Kepala gudang.

c) Bagian administrasi.

2. Obyek Penelitian.

a) Prosedur yang membentuk sistem informasi akuntansi persediaan.

b) Dokumen dan catatan yang digunakan dalam pelaksanaan sistem

informasi akuntansi persediaan.

D. Teknik Pengumpulan Data 1. Wawancara.

Metode ini menggunakan tanya jawab secara langsung dengan pihak yang

mempunyai kaitan dengan obyek penelitian. Dengan menggunakan

wawancara, penulis dapat memperoleh data yang komparatif dengan

dokumen tertulis dan dalam rangka meningkatkan reliabilitas penelitian.

2. Dokumentasi.

Metode ini dilakukan dengan mendokumentasikan data-data Gudang

Pusat-II/Wiltim TNI AD dalam bentuk rekaman. Dokumen yang

digunakan adalah dokumen sejarah Gupus-II/Wiltim TNI AD, struktur

organisasi, tugas dan wewenang (job description), alur aktivitas

penerimaan dan pengeluaran asal pergudangan daerah atau rekanan, dan

Bentuk BEK yaitu 001-020/BEK.

3. Observasi.

Pengumpulan data dengan melihat dan mengamati kegiatan Gudang

secara langsung praktek SIMAK BMN yang dapat dibandingkan dengan

SOP SIMAK BMN yang berlaku di Gudang Pusat-II/Wiltim TNI AD.

E. Jenis data.

Data yang digunakan dalam penelitian ini adalah:

1. Gambaran umum Gudang Pusat-II/Wiltim TNI AD.

Gambaran umum Gudang Pusat-II/Wiltim TNI AD diperoleh dari

dokumentasi sehingga dapat membantu proses penelitian dalam

memberikan gambaran Gudang Pusat-II/Wiltim TNI AD secara umum.

2. Struktur organisasi.

Struktur organisasi diperoleh dari dokumentasi yang diharapkan dapat

membantu proses penelitian dalam memberikan gambaran pemisahan,

wewenang terkait dengan proses persediaan Gudang Pusat-II/Wiltim TNI

AD.

3. Dokumen.

Dokumen terkait kegiatan persediaan Gudang Pusat-II/Wiltim TNI AD

yang tercatat dalam setiap transaksi.

4. Prosedur yang digunakan.

Prosedur yang mengatur sistem persediaan Gudang Pusat-II/Wiltim TNI

AD, serta prosedur pengendalian berjalannya sistem yang ditetapkan

F. Teknik Analisis Data.

Teknik analisis data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Untuk menjawab rumusan masalah yang pertama yaitu dengan cara

mendeskripsikan sistem SIMAK BMN yang sudah diterapkan didalam

Gudang Pusat-II/Wiltim TNI AD. Pendeskripsian sistem yang diterapkan

tersebut akan ditampilkan dalam bentuk penjabaran prosedur pelaksanaan

SIMAK BMN beserta diagram alir (flowchart) dokumen.

2. Untuk menjawab permasalahan kedua diperlukan identifikasi kelemahan

yang dijabarkan dalam tahap-tahap sebagai berikut :

a) Mengidentifikasi kelemahan.

Langkah awal yang dilakukan dalam melakukan identifikasi

kelemahan adalah mencari dan mengidentifikasi kelemahan terjadi di

dalam sistem persediaan Gudang Pusat-II/Wiltim TNI AD.

b) Mengidentifikasi penyebab kelemahan.

Setelah menemukan kelemahan yang terdapat pada Gudang

Pusat-II/Wiltim TNI AD melalui analisis pendahuluan terhadap data-data

yang diperoleh dari instansi, akan dilakukan identifikasi terhadap

penyebab terjadinya kelemahan pada sistem persediaan Gudang

Pusat-II/Wiltim TNI AD.

c) Mengidentifikasi titik keputusan.

Setelah menemukan penyebab terjadinya kelemahan pada sistem

adalah mengidentifikasi titik keputusan yang dapat diambil untuk

memperbaiki kelemahan yang telah diidentifikasikan sebelumnya.

d) Mengidentifikasi personil-personil kunci.

Setelah menemukan penyebab kelemahan dan menentukan titik

keputusan, langkah selanjutnya mengidentifikasi personil kunci baik

yang langsung maupun tidak langsung sebagai penyebab kelemahan

tersebut.

3. Untuk menjawab permasalahan ketiga, yaitu mengatasi

kelemahan-kelemahan yang ditemukan pada permasalahan kedua, adalah dengan

melakukan alternatif rancangan sistem informasi akuntansi persediaan

pada SIMAK BMN. Dalam melakukan perancangan sistem ini akan

digunakan langkah pembuatan diagram arus data berdasarkan Kendall

(1997), yaitu pembuatan diagram arus data fisik dan arus data logikal.

Kendal menyatakan bahwa pembuatan diagram arus data yang optimal

adalah berasal dari analisis sistem yang sedang berjalan untuk kemudian

dibuatkan rancangan sistem yang baru. Transformasi diagram arus data

fisik ke diagram arus data logikal dilakukan pada tahap analisis sistem yng

sudah berjalan. Tahap rancangan sistem dimulai dengan pembuatan

rancangan diagram arus data logikal yang ditransformasikan kembali

dalam bentuk rancangan arus data fisik. Diagram arus data logikal berbeda

dengan diagram arus data fisik, diagram arus data logikal menekankan

pada proses-proses apa yang terdapat di dalam sistem, sedangkan diagram

Rancangan sistem dalam penelitian ini bukanlah merupakan rancangan

program yang menggantikan program SIMAK BMN.

Adapun, langkah-langkah perancangan sistemnya adalah sebagai berikut:

a. Melakukan evaluasi sistem.

Evaluasi sistem dilakukan untuk menentukan apakah sistem telah

sesuai dengan tujuan dan telah sesuai dengan kebutuhan pemakai.

Evaluasi sistem ini dapat dilakukan dengan membandingkan antara

tujuan perusahaan dengan sistem yang telah diterapkan untuk

mencapai tujuan perusahaan. Ini untuk mengetahui apakah sistem yang

telah diterapkan berjalan dengan efektif sehingga dapat membantu

operasional perusahaan. Sistem yang baik adalah sistem yang dibuat

dan diterapkan untuk memenuhi kebutuhan perusahaan, sehingga

kegiatan operasional perusahaan dapat berjalan dengan lancar. Selain

membandingkan antara tujuan perusahaan dengan sistem yang telah

diterapkan, memberikan kuesioner ataupun melakukan tanya jawab

dengan pelaksana operasional kegiatan perusahaan pun dapat menjadi

bahan evaluasi.

b. Membuat desain sistem secara garis besar.

Sistem yang telah dipelajari sebelumnya dan didapatkan masalahnya

akan dilakukan perancangan sistem baru menggunakan bagan alir

dokumen (flowchart) untuk menggambarkan secara umum aliran

dokumen di dalam sistem. Kemudian, akan dirancang diagram arus

tercipta dari sistem persediaan dan kemana tujuan data tersebut.

Diagram arus data akan digambarkan pada level 0.

c. Membuat desain sistem secara rinci.

Sistem yang telah dirancang menggunakan bagan alir dokumen

(flowchart) dan diagram arus data (data flow diagram) level 0,

kemudian dievaluasi untuk mengetahui kesesuaian dan kemampuan

memenuhi kebutuhan pemakai, kemudian akan dibuatkan rancangan

sistem secara terinci pada kegiatan-kegiatan yang penting di dalam

34

BAB IV

GAMBARAN UMUM INSTANSI

A. Sejarah Gudang Pusat II/Wilayah Timur TNI AD, Surabaya

Gudang Pusat II/Wilayah Timur atau Gupus-II/Wiltim TNI AD

merupakan salah satu badan pelaksana Ditbekangad yang melaksanakan tugas

pokok membantu Dirbekangad menyelenggarakan kegiatan perbendaharaan

bekal mulai dari proses penerimaan, penimbunan, pemeliharaan, dan

pengeluaran serta pembuatan administrasi pertanggungjawaban.

Gupus-II/Wiltim TNI AD berlokasi di Jalan Kalisosok No. 20 Surabaya sejak tahun

1956 setelah penjajahan Kolonial Belanda meninggalkan Indonesia, yang

mana pada saat itu masih bernama Depo Intendans-2 atau Doint-2.

Doint-2 menjadi cikal bakal terbentuknya Gupus-II/Wiltim yang

mempunyai tugas pokok yaitu menyelenggarakan kegiatan pergudangan

(perbendaharaan), konveksi, dan pemeliharaan bekal-bekal intendans. Doint-2

memiliki tanggung jawab melayani satuan-satuan yang berada di wilayah

timur mulai dari Kodam V/Brawijaya, Kodam IX/Udayana, Kodam

VII/Wirabuana, Kodam VI/Tanjung Pura, Kodam XVI/Pattimura, dan Kodam

XVII/Cenderawasih.

Seiring dengan kebutuhan organisasi TNI AD, maka pada tahun 1972

nama Doint-2 berubah nama menjadi Depo Perbekalan-2 atau Dobek-2 yang

memiliki tugas pokok sama dengan Doint-2. Dengan adanya validasi

organisasi TNI AD pada tahun 1985 antara lain penggabungan Corps

nama Dobek-2 berubah nama menjadi Gupus-II/Wiltim yang dipimpin oleh

seorang Koordinator Gupus dengan pangkat Letnan Kolonel Cba, yang

memiliki tugas pokok membantu Dirbekangad dalam menyelenggarakan

perbendaharaan bekal.

Berdasarkan Keputusan Kasad Nomor KEP/28/VI/2007 tanggal 26

Juni 2007, tentang organisasi dan tugas Gupus Ditbengkad, antara lain berisi

tentang perubahan eselon pimpinan Gupus yang semula Koordinator Gupus

menjadi Kagupus dengan pangkat Kolonel Cba. Tugas pokok

Gupus-II/Wiltim TNI AD yaitu menyelenggarakan kegiatan perbendaharaan bekal

untuk melayani kebutuhan satuan-satuan yang berada di wilayah timur mulai

dari Kodam V/Brawijaya sampai Kodam XVII/Cenderawasih, namun hingga

saat ini Gupus-II/Wiltim hanya menyelenggarakan kegiatan perbendaharaan

bekal Kaporlap secara terbatas (Sepatu Lapangan) yang melayani Kodam

V/Brawijaya, dari gambaran tersebut menunjukkan bahwa Gupus-II/Wiltim

B. Struktur Organisasi

Struktur organisasi yang ada pada Gudang Pusat II/Wilayah Timur,

adalah sebagai berikut:

Gambar 2.1 Struktur Organisasi Gudang Pusat II/Wilayah Timur, Surabaya

C. Deskripsi Tugas dan Wewenang (Job Description)

Tugas dan wewenang bagian dalam struktur organisasi Gudang Pusat

II/ Wilayah Timur, Surabaya adalah:

1. Kepala Gudang Pusat (KAGUPUS).

a) Memimpin, mengkoordinasikan, mengendalikan, dan mengawasi segala

usaha, pekerjaan, dan kegiatan di lingkungan Gupus Ditbekangad.

b) Menyelenggarakan segala kegiatan administrasi perbendaharaan

c) Menyelenggarakan segala usaha, pekerjaan, dan kegiatan pengamanan

terhadap bekal/materiil, instalasi dalam rangka mendukung pelaksanaan

tugas pokok.

d) Melaksanakan pengawasan dan pengendalian terhadap kesatuannya

dalam rangka meningkatkan pelaksanaan tugas pokok.

e) Menyelenggarakan segala usaha, kegiatan, dan pekerjaan latihan dalam

rangka mendukung pelaksanaan tugas pokok.

2. Kepala Bagian Umum (KABAGUM).

a) Menyelenggarakan kegiatan pengamanan dan latihan dalam rangka

mendukung tugas pokok Gupus.

b) Menyelenggarakan administrasi dan logistik secara umum dalam

rangka meningkatkan kesejahteraan personel Gupus.

c) Menyelenggarakan kegiatan fungsi pembinaan personel Gupus.

d) Menyelenggarakan kegiatan pengawasan, pengendalian dalam setiap

pelaksanaan tugas.

e) Merencanakan, mengkoordinasikan, dan melaksanakan kegiatan

3. Kepala Bagian Administrasi Perbendaharaan (KABAG MINBEN).

a) Menyelenggarakan segala usaha pekerjaan dan kegiatan dalam rangka

pengawasan dan pengendalian Bekal/Materiil yang berkaitan dengan

fungsi pergudangan.

b) Menyelenggarakan segala usaha pekerjaan dan kegiatan administrasi

yang berkaitan dengan penerimaan, penimbunan, pemeliharaan,

pengeluaran, dan pertanggungjawaban sesuai ketentuan yang berlaku.

c) Menyelenggarakan segala usaha pekerjaan dan kegiatan dalam rangka

tertib administrasi serta pembuatan buku pertanggungjawaban pada

setiap komiditi bekal.

d) Menyampaikan saran kepada Kagupus tentang administrasi

perbendaharaan bekal Bekang yang ada pada gudang komoditi sesuai

kondisi maupun jumlahnya.

4. Kepala Seksi Urusan Dalam (KASI URDAL).

a) Menyelenggarakan kegiatan tata usaha di Magupus.

b) Menyelenggarakan kegiatan Bintal dan Binroh di Magupus.

c) Menyelenggarakan kegiatan urusan dalam dan kemarkasan Magupus.

d) Menyelenggarakan kegiatan pemeliharaan sarana dan prasarana

5. Kepala Gudang Makanan dan Perminyakan (KAGUD KANPERMIN).

a) Melaksanakan penerimaan, pemeliharaan bekal makanan dan

perminyakan sesuai perintah penerimaan bekal.

b) Mengatur penimbunan bekal makanan dan perminyakan sesuai jenis

dan sifatnya.

c) Mengeluarkan bekal makanan dan perminyakan sesuai perintah

pengeluaran bekal.

d) Menyelenggarakan administrasi pergudangan bekal makanan dan

perminyakan sesuai ketentuan yang berlaku..

6. Kepala Gudang Perlengkapan Perorangan (KAGUD KAPOR).

a) Melaksanakan penerimaan bekal Kapor sesuai perintah penerimaan

bekal dan mengatur penimbunan bekal Kapor sesuai jenis dan sifatnya.

b) Mengeluarkan bekal Kapor sesuai perintah pengeluaran bekal.

c) Menyelenggarakan administrasi pergudangan bekal Kapor sesuai

ketentuan yang berlaku.

7. Kepala Gudang Perlengkapan Khusus dan Kesatuan Lapangan (KAGUD

KAPSUSSATLAP).

a) Melaksanakan penerimaan bekal Kapsussatlap sesuai perintah

penerimaan bekal dan mengatur penimbunan bekal Kapsussatlap sesuai

b) Mengeluarkan bekal Kapsussatlap sesuai perintah pengeluaran bekal.

c) Menyelenggarakan administrasi pergudangan bekal Kapsussatlap sesuai

ketentuan yang berlaku.

8. Kepala Gudang Alat Ksatrian/Alat Tulis Kantor-Gambar (KAGUD

ALSATRI/ATK-G).

a) Melaksanakan penerimaan bekal Alsatri/ATK-G sesuai perintah

penerimaan bekal dan mengatur penimbunan bekal Alsatri/ATK-G

sesuai jenis dan sifatnya.

b) Mengeluarkan bekal Alsatri/ATK-G sesuai perintah pengeluaran bekal.

c) Menyelenggarakan administrasi pergudangan bekal Alsatri/ATK-G

sesuai ketentuan yang berlaku.

9. Kepala Gudang Materiil Angkutan (KAGUD MATANG).

a) Melaksanakan penerimaan Materiil Angkutan sesuai perintah

penerimaan dan mengatur penimbunan Materiil Angkutan sesuai jenis

dan sifatnya.

b) Melaksanakan pemeliharaan Materiil Angkutan.

c) Mengeluarkan Materiil Angkutan sesuai perintah pengeluaran.

d) Menyelenggarakan administrasi pergudangan Materiil Angkutan sesuai

e) Melaksanakan kegiatan pengawasan dan pengendalian personel

digudangnya.

10.Kepala Gudang Transit Pengembalian Barang Afkir (KAGUD

TRANSBALKIR).

a) Melaksanakan penerimaan Bekal/Materiil Angkutan pengadaan baru

dari rekanan untuk diadakan pemeriksaan oleh tim Komisi maupun

pengembalian barang afkir sesuai perintah.

b) Mengatur penimbunan Bekal/Materiil Angkutan sesuai jenis dan

sifatnya.

c) Mengeluarkan Bekal/Materiil Angkutan sesuai perintah pengeluaran.

d) Menyelenggarakan administrasi pergudangan Bekal/Materiil Angkutan

sesuai ketentuan yang berlaku.

D. Gambaran Umum Alur Aktivitas Gupus-II/Wiltim TNI AD

Gambaran umum alur aktivitas Gupus-II/Wiltim TNI AD, dapat

dibedakan menjadi 2 aktivitas utama, yaitu: Aktivitas Penerimaaan dan

Aktivitas Pengeluaran Bekal Asal Pergudangan Daerah atau Rekanan

(Kecuali Perminyakan) yang merupakan implementasi dari aktivitas-aktivitas

utama Gupus-II/Wiltim TNI AD. Berkenaan dengan istilah-istilah dokumen

dan akronim yang berbeda dengan dunia bisnis, pada setiap alur akan

diberikan keterangan tambahan yang diharapkan dapat mempermudah

Berikut dibawah ini adalah skema/diagram alur aktivitas

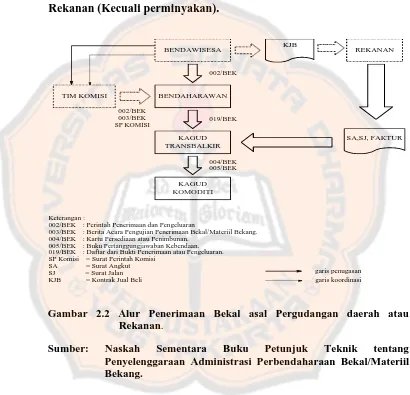

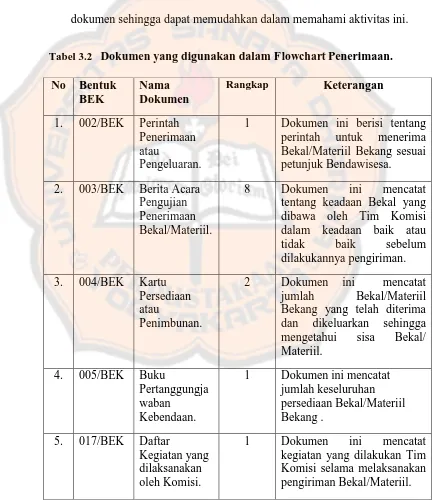

Gupus-002/BEK : Perintah Penerimaan dan Pengeluaran

003/BEK : Berita Acara Pengujian Penerimaan Bekal/Materiil Bekang. 004/BEK : Kartu Persediaan atau Penimbunan.

005/BEK : Buku Pertanggungjawaban Kebendaan. 019/BEK : Daftar dari Bukti Penerimaan atau Pengeluaran. SP Komisi = Surat Perintah Komisi

SA = Surat Angkut

Sumber: Naskah Sementara Buku Petunjuk Teknik tentang Penyelenggaraan Administrasi Perbendaharaan Bekal/Materiil Bekang.

Deskripsi Alur :

Bendawisesa yang mana dalam hal ini adalah Dirbekangad akan

mengirimkan surat Perintah Penerimaan Bekal (002/BEK) kepada

Bendaharawan yaitu Kagupus II/Wiltim untuk menerima Bekal/Materiil.

tentang penerimaan Bekal/ Materiil. Tim Komisi akan memeriksa jenis

dan jumlah Bekal/ Materiil sesuai dengan Perintah Penerimaan atau

Pengeluaran (002/BEK), Berita Acara Pengujian Penerimaan Bekal

(003/BEK), dan SP Komisi. Bekal/ Materiil kemudian dikirimkan kepada

Bendaharawan dan setelah Bekal/Materiil telah sampai di Gupus-II/Wiltim

TNI AD, Bekal/Materiil diperiksa sesuai dengan data Perintah Penerimaan

atau Pengeluaran (002/BEK) dan Berita Acara Pengujian Penerimaan

Bekal (003/BEK). Setelah Bekal/Materiil sesuai dengan data,

Bekal/Materiil akan diserahkan kepada Kagud Transbalkir untuk

ditransitkan terlebih dahulu yang dilengkapi dengan Daftar dari Bukti

Penerimaan atau Pengeluaran (019/BEK). Selanjutnya, di Kagud

Transbalkir Bekal/ Materiil akan dibagikan sesuai dengan masing-masing

Kagud Komiditi. Pembagian Bekal/Materiil kepada Kagud Komoditi ini

akan dilengkapi dengan Buku Persediaan atau Penimbunan (004/BEK) dan

Buku Pertanggungjawaban Kebendaan (005/BEK).

Selain berkaitan dengan Bendaharawan, Bendawisesa juga

menjalin kerjasama dengan Rekanan. Rekanan dalam hal ini melakukan

proses produksi untuk memenuhi kebutuhan personel TNI AD.

Bendawisesa pun melakukan kontrak jual beli dengan rekanan. Kontrak

kerjasama yang sudah terjalin ini, membuat rekanan dapat langsung

mengirimkan barang Bekal/Materiil sesuai dengan perintah Bendawisesa

dan dalam pengiriman tersebut akan disertai surat angkutan, surat jalan,

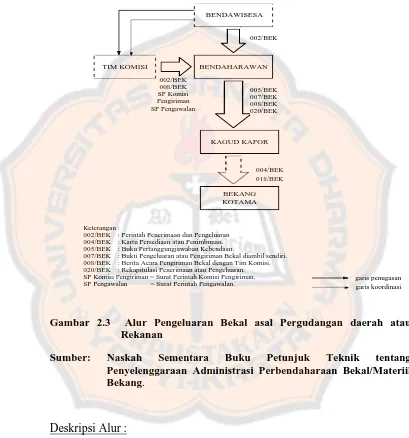

2. Skema Alur Pengeluaran Bekal asal Pergudangan daerah atau

002/BEK : Perintah Penerimaan dan Pengeluaran 004/BEK : Kartu Persediaan atau Penimbunan. 005/BEK : Buku Pertanggungjawaban Kebendaan.

007/BEK : Bukti Pengeluaran atau Pengiriman Bekal diambil sendiri. 008/BEK : Berita Acara Pengiriman Bekal dengan Tim Komisi. 020/BEK : Rekapitulasi Penerimaan atau Pengeluaran. SP Komisi Pengiriman = Surat Perintah Komisi Pengiriman. SP Pengawalan = Surat Perintah Pengawalan.

BENDAWISESA

Gambar 2.3 Alur Pengeluaran Bekal asal Pergudangan daerah atau Rekanan

Sumber: Naskah Sementara Buku Petunjuk Teknik tentang Penyelenggaraan Administrasi Perbendaharaan Bekal/Materiil Bekang.

Deskripsi Alur :

Selain aktivitas penerimaan Bekal/Materiil, di Gupus-II/Wiltim

TNI AD pun melakukan aktivitas pengeluaran Bekal/Materiil berdasarkan

surat perintah dari Bendawisesa. Pengeluaran barang dari Gupus-II/Wiltim