xii ABSTRAK

ANALISIS MANAJEMEN LABA SEBELUM DAN SESUDAH PENGADOPSIAN INTERNATIONAL FINANCIAL REPORTING

STANDARDS (IFRS)

Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI periode 2009-2013

Tujuan penelitian ini adalah membandingkan manajemen laba yang terjadi sebelum dan sesudah pengadopsian International Financial Reporting Standards (IFRS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 – 2013. Penerapan IFRS dalam laporan keuangan memiliki tujuan untuk memberikan laporan yang bersifat faithful representation sehingga dapat diandalkan (reliable) bagi pengguna laporan keuangan.

Jenis penelitian ini adalah studi empiris. Metode pengambilan sampel dalam penelitian ini adalah purposive sampling dengan jumlah sampel 86 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Manajemen laba diproksikan dengan menggunakan discretional accruals yang diukur dengan menggunakan the Modified Jones. Metode analisis yang digunakan untuk pengujian hipotesis adalah uji beda untuk dua sampel berpasangan (Wilcoxon Signed Rank Test).

Hasil penelitian ini menunjukkan bahwa manajemen laba pada periode sesudah diadopsinya IFRS tidak berbeda dibandingkan manajemen laba pada periode sebelum diadopsinya IFRS. Tidak ada perbedaan manajemen laba secara signifikan pada periode sesudah penerapan IFRS, terbukti dari probabilitas > 0,005 (0,974> 0,005)sehingga H0diterima.

xiii ABSTRACT

THE ANALYSIS OF EARNINGS MANAGEMENT OF COMPANIES BEFORE AND AFTER INTERNATIONAL FINANCIAL REPORTING

STANDARDS (IFRS) ADOPTION

(An Empirical Study in the Manufacturing Companies Listed on the Indonesia Stock Exchange for The Year 2009-2013)

Yovitha Mayangsari Setiarno NIM: 102114120 Universitas Sanata Dharma

Yogyakarta 2015

The purpose of this study is to compare earnings management occured before and after adoption International Financial Reporting Standards (IFRS) for manufacturing companies listed on the Indonesia Stock Exchange for the year 2009-2013. The purpose of IFRS application in financial reporting is to extend the faithful representation with the result can reliable for user.

The kind of the research was empirical study. The method of sampling is purposive with the result 86 companies where chosen as sample. Earnings management were proxied with discretional accruals. Hypothesis testing was conducted using Wilcoxon Signed Rank Test.

The result of this study showed that the earnings management after IFRS adoption have no difference with earnings management before IFRS adoption. There is no decrease from earnings management significantly after IFRS adoption. It was proven from the probability > 0,005 (0,828 > 0,005) and therefore H0

accepted.

“ANALISIS MANAJEMEN LABA SEBELUM DAN SESUDAH PENGADOPSIAN INTERNATIONAL FINANCIAL REPORTING

STANDARDS (IFRS)”

Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI periode 2009-2013

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yovitha Mayangsari Setiarno NIM : 102114120

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

“ANALISIS MANAJEMEN LABA SEBELUM DAN SESUDAH PENGADOPSIAN INTERNATIONAL FINANCIAL REPORTING

STANDARDS (IFRS)”

Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI periode 2009-2013

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yovitha Mayangsari Setiarno NIM : 102114120

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“TERJADILAH PADAKU SETURUT KEHENDAK MU BAPA...”

“Knowledge is not power, wisdom is power” (S. Anthony Lannarino)

“Ketika satu Pintu tertutup, pintu lain terbuka, tetapi kita

terkadang melihat dan menyesali pintu yang tertutup tersebut

terlalu lama sehingga kita tidak melihat pintu lain yang telah

terbuka” ( Alexander Graham Bell )

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS MANAJEMEN LABA SEBELUM DAN SESUDAH PENGADOPSIAN INTERNATIONAL FINANCIAL REPORTING

STANDARDS (IFRS)

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI periode 2009-2013)

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 30 April 2015

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Yovitha Mayangsari Setiarno

Nomor Induk Mahasiswa : 102114120

Demi pengembangan ilmu pengetahuan, saya memberikan kepaa Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS MANAJEMEN LABA SEBELUM DAN SESUDAH

PENGADOPSIAN INTERNATIONAL FINANCIAL REPORTING

STANDARD (IFRS)

Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI periode 2009-2013

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hal untuk menyimpan, mengalihkan dalam bentuk media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 30 April 2015

Yang Menyatakan,

vii

KATA PENGANTAR

Puji Syukur dan terima kasih penulis persembahkan kepada Tuhan Yang

Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga

penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk

memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi

Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc, Ph.D. selaku Rektor Universitas Sanata

Dharma Yogyakarta.

2. M. Trisnawati Rahayu, SE., M.Si., Akt, QIA selaku Dosen Pembimbing

yang telah memberikan banyak waktu, bimbingan, masukan dan saran

dalam proses penyelesaian skripsi ini.

3. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta yang telah membagikan ilmu pengetahuan selama

perkuliahan.

4. Staf sekretariat Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta

yang turut disibukkan dalam penyelesaian skripsi ini.

5. Staf pojok BEI Universitas Sanata Dharma Yogyakarta dan Universitas

Kristen Duta Wacana Yogyakarta yang membantu dalam proses pencarian

data.

6. Kedua orang tua ku yang terhebat, yang selalu memberikan doa, dorongan,

motivasi dan dukungan yang tak terhingga kepadaku, serta

membangkitkan semangat dalam keadaan apapun.

7. Ketiga adik ku tersayang yang tidak pernah lelah untuk selalu memberikan

dorongan dan mengingatkanku untuk menyelesaikan skripsi ini.Keluarga

besar yang selalu memberikan motivasi dan semangat serta doa kepada

viii

8. Untuk sahabatku Riska, dan Satya yang setia dan tulus dalam menemani

dan memberikan motivasi yang tak terhingga berharganya bagi penulis,

Bersama kalian sungguh berarti untukku.

9. Untuk Evan Richard O, seseorang yang tidak pernah menyerah untuk

selalu memberikan yang terbaik dengan tulus kepadaku dalam keadaan

apapun.

10.Untuk sahabat-sahabat keluarga bencanaku yang selalu mengingatkan dan

memberikan semangat kepada penulis.

11.Sahabat, teman-teman Akuntansi angkatan 2010 dan semua orang yang

pernah aku temui.

12.Semua pihak yang membantu, mendukung, berpartisipasi dalam

penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis.

Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang

membangun guna menyempurnakan penulisan ini. Semoga skripsi ini

dapat bermanfaat bagi pembaca dan menjadi referensi bagi penelitian

selanjutnya.

Yogyakarta, 30 April 2015

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN ... vi

KATA PENGANTAR ... vii A. International Financial Reporting Standards (IFRS)... 11

B. Manajemen Laba (Earnings Management) ... 22

C. Studi Terdahulu ... 37

D. Perumusan Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN A. Jenis Penelitian ... 41

B. Waktu Penelitian ... 41

C. Subjek dan Objek Penelitian ... 41

D. Jenis Data ... 42

E. Sumber Data, Populasi dan Sampel Penelitian ... 42

F. Variabel Penelitian ... 43

G. Teknik Analisis Data ... 45

1. Statistik Deskriptif ... 45

x

3. Pengujian Hipotesis ... 46

a. Uji Beda ... 47

b. Uji Sensivitas ... ... 49

BAB IV ANALISIS DAN PEMBAHASAN A. Deskripsi Data ... 51

B. Analisis Data ... 51

C. Pembahasan ... 65

BAB V PENUTUP A. Kesimpulan ... 68

B. Keterbatasan Penelitian ... 69

C. Saran ... 69

DAFTAR PUSTAKA ... 70

xi

DAFTAR TABEL

Tabel 2.1 Tabel Tahapan Konvergensi IFRS ke dalam PSAK ... 17

Tabel 2.2 Tabel PSAK dan Tanggal Efektif Diberlakukan ... 18

Tabel 4.1 Tabel Hasil Seleksi Sampel ... 52

Tabel 4.2 Tabel Statistik Deskriptif ... 52

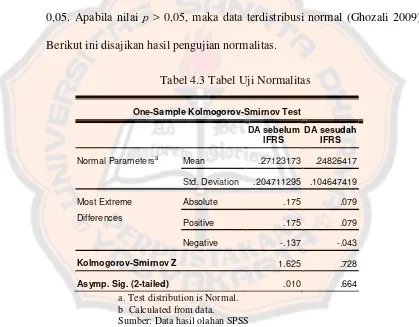

Tabel 4.3 Tabel Uji Normalitas ... 53

Tabel 4.4 Tabel Uji Beda Berpasangan (Paired Sampel t-test) ... 54

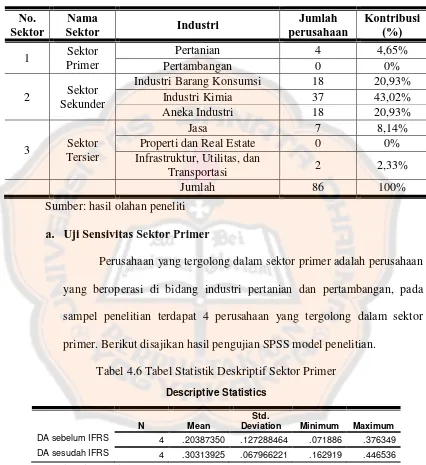

Tabel 4.5 Tabel Sektor Industri ... 56

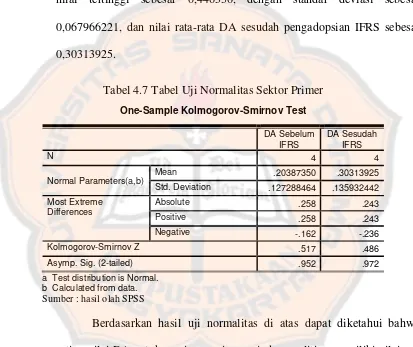

Tabel 4.6 Tabel Statistik Deskriptif Sektor Primer ... 57

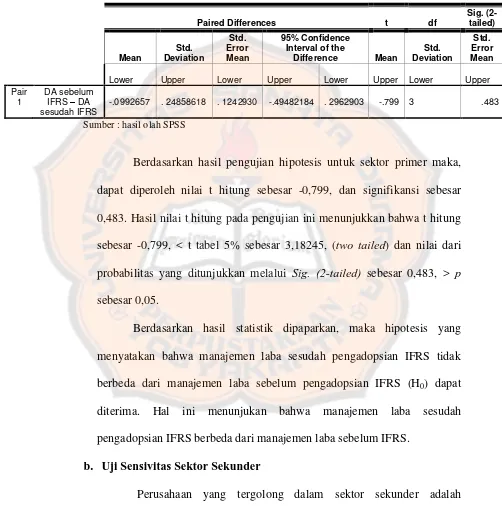

Tabel 4.7 Tabel Uji Normalitas Sektor Primer ... 57

Tabel 4.8 Tabel Uji Beda Sampel Berpasangan Sektor Primer ... 58

Tabel 4.9 Tabel Statistik Deskriptif Sektor Sekunder ... 59

Tabel 4.10 Tabel Uji Normalitas Sektor Sekunder ... 60

Tabel 4.11 Tabel Uji Beda Sampel Berpasangan Sektor Sekunder ... 61

Tabel 4.12 Tabel Statistik Deskriptif Sektor Tersier ... 62

Tabel 4.13 Tabel Uji Normalitas Sektor Tersier ... 63

xii ABSTRAK

ANALISIS MANAJEMEN LABA SEBELUM DAN SESUDAH PENGADOPSIAN INTERNATIONAL FINANCIAL REPORTING

STANDARDS (IFRS)

Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI periode 2009-2013

Tujuan penelitian ini adalah membandingkan manajemen laba yang terjadi sebelum dan sesudah pengadopsian International Financial Reporting Standards (IFRS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 – 2013. Penerapan IFRS dalam laporan keuangan memiliki tujuan untuk memberikan laporan yang bersifat faithful representation sehingga dapat diandalkan (reliable) bagi pengguna laporan keuangan.

Jenis penelitian ini adalah studi empiris. Metode pengambilan sampel dalam penelitian ini adalah purposive sampling dengan jumlah sampel 86 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Manajemen laba diproksikan dengan menggunakan discretional accruals yang diukur dengan menggunakan the Modified Jones. Metode analisis yang digunakan untuk pengujian hipotesis adalah uji beda untuk dua sampel berpasangan (Wilcoxon Signed Rank Test).

Hasil penelitian ini menunjukkan bahwa manajemen laba pada periode sesudah diadopsinya IFRS tidak berbeda dibandingkan manajemen laba pada periode sebelum diadopsinya IFRS. Tidak ada perbedaan manajemen laba secara signifikan pada periode sesudah penerapan IFRS, terbukti dari probabilitas > 0,005 (0,974> 0,005)sehingga H0diterima.

xiii ABSTRACT

THE ANALYSIS OF EARNINGS MANAGEMENT OF COMPANIES BEFORE AND AFTER INTERNATIONAL FINANCIAL REPORTING

STANDARDS (IFRS) ADOPTION

(An Empirical Study in the Manufacturing Companies Listed on the Indonesia Stock Exchange for The Year 2009-2013)

Yovitha Mayangsari Setiarno NIM: 102114120 Universitas Sanata Dharma

Yogyakarta 2015

The purpose of this study is to compare earnings management occured before and after adoption International Financial Reporting Standards (IFRS) for manufacturing companies listed on the Indonesia Stock Exchange for the year 2009-2013. The purpose of IFRS application in financial reporting is to extend the faithful representation with the result can reliable for user.

The kind of the research was empirical study. The method of sampling is purposive with the result 86 companies where chosen as sample. Earnings management were proxied with discretional accruals. Hypothesis testing was conducted using Wilcoxon Signed Rank Test.

The result of this study showed that the earnings management after IFRS adoption have no difference with earnings management before IFRS adoption. There is no decrease from earnings management significantly after IFRS adoption. It was proven from the probability > 0,005 (0,828 > 0,005) and therefore H0

accepted.

1 BAB I PENDAHULUAN A. Latar Belakang

Semakin terglobalisasinya dunia menyebabkan banyak

perusahaan-perusahaan melakukan aktivitas bisnis di luar batas wilayah negaranya. Hal ini

didukung dengan semakin banyaknya kerjasama yang dilakukan perusahaan

lintas negara. Perubahan tersebut memberi dampak pergeseran informasi dan

perpindahan modal sehingga, perusahaan-perusahaan tersebut tidak hanya

memperoleh modal dari investor domestik tetapi juga mendapat modal dari

investor luar negeri. Kondisi tersebut menjadikan tidak adanya batas transaksi

ekonomi antar negara diseluruh dunia (world is flat), oleh karena itu menjadi sebuah tuntutan bagi perusahaan untuk dapat memberikan informasi kepada

investor melalui pelaporan yang memadai dan berkualitas.

Laporan keuangan merupakan sebuah jembatan yang dapat

menghubungkan keperluan bisnis. Tujuan dari laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar

pengguna dalam pengambilan keputusan ekonomi (SAK 2012). Laporan

keuangan sebagai alat komunikasi dalam bisnis perlu disesuaikan dengan

kondisi perubahan ekonomi saat ini maka, laporan keuangan harus dapat

menjadi seperangkat standar akuntansi universal yang tunggal dan menjadi

tolok ukur dalam menyatukan serta menyelaraskan dunia akuntansi khususnya

Laporan keuangan harus mencerminkan kondisi ekonomi dan kinerja

perusahaan yang sebenarnya sehingga, para pengguna laporan keuangan

seperti investor dan stakeholder lainnya yaitu karyawan, supplier, customer, institusi penyedia kredit, pemerintah dan masyarakat dapat memenuhi

kebutuhan informasi. Fenomena ini memberikan dalih bagi para praktisi

akuntansi untuk dapat menjembatani kebutuhan global tersebut menjadi

sebuah keseragaman yang dapat memudahkan pengguna informasi.

Banyak perbedaan standar akuntansi yang dimiliki setiap negara

dibelahan dunia dalam mengatur penyusunan pelaporan keuangan entitas

dalam yuridiksinya. Hal disebabkan perbedaan politik, ekonomi, sosial,

teknologi, sejarah, budaya, hukum dan isu-isu lainnya yang terjadi

dimasing-masing negara. Dampak dari perbedaan dalam penyusunan pelaporan

keuangan setiap negara menyebabkan kurang handalnya perbandingan laporan

keuangan.

Perbedaan penyusunan pelaporan keuangan tersebut mengakibatkan

meningkatnya kos yang harus dikeluarkan oleh investor atau pengguna

informasi laporan keuangan dalam menganalisis laporan keuangan. Oleh

karena itu sangat diperlukan suatu standar internasional yang dapat diterima

secara global.

IFRS (Internasional Financial Reporting Standards) menjawab kebutuhan bagaimana pelaporan keuangan harus dilakukan. IFRS merupakan

perangkat standar pelaporan keuangan hasil produk yang dihasilkan oleh

Internasional (Internasional Accounting Standards Board selanjutnya disingkat IASB) yang berlokasi di London. IASB menekankan pada

pengembangan standar yang didasarkan pada prinsip-prinsip yang baik, jelas

dinyatakan, dari mana interpretasi diperlukan. IFRS merupakan hasil

perundingan yang memakan waktu cukup lama, selama perjalanannya terdapat

perdebatan diantara praktisi dan akademik terkait penerapan IFRS namun,

diharapkan dengan adanya standar internasional tersebut maka permasalahan

yang selama ini terjadi dapat teratasi.

Kualitas informasi dari laporan keuangan dapat ditunjukkan dengan

rendahnya manajemen laba, mengakui kerugian tepat waktu dan memiliki

nilai relevan yang tinggi. IFRS dianggap dapat meningkatkan kualitas

informasi yang dihasilkan oleh laporan keuangan (Barth et all. 2008). Pada tahun 2005 hampir sebagian besat perusahaan yang go public di Eropa telah menggunakan IFRS sebagai standar pelaporan keuangan (Prihadi 2011).

Standar akuntansi yang ada Indonesia pada mulanya cenderung

mengikuti standar pelaporan di Amerika Serikat yaitu Statement of Financial

Accounting Standard (SFAS). Isu harmonisasi pelaporan akuntansi di

Indonesia sudah ada semenjak tahun 1994. Pada kata pengantar SAK per 1

Juni 2012 disebutkan bahwa untuk mengembangkan standar akuntansi di

Indonesia, IAI mulai melakukan harmonisasi sejak tahun 1994.

Di Indonesia pada dasarnya Standar Akuntansi Keuangan (SAK) yang

disusun oleh Dewan Standar Akuntansi Keuangan (DSAK) dipengaruhi oleh

pelaporan keuangan yang disusun berdasarkan SAK hanya membutuhkan

sedikit rekonsiliasi untuk menghasilkan laporan keuangan berdasarkan IFRS.

Dampak dari program konvergensi IFRS menyebabkan SAK saat ini menjadi

bersifat principle-based yang sebelumnya berbasis rule-based, memerlukan

professional judgement, dan semakin banyak pengungkapan.

Adopsi standar akuntansi internasional pada standar akuntansi lokal

bertujuan agar laporan keuangan yang dihasilkan memiliki tingkat kredibilitas

yang tinggi sehingga memiliki informasi akuntansi yang berkualitas. Dengan

informasi yang berkualitas, relevan, dan akurat, nilai perusahaan dimata

investor internasional pun meningkat.

IFRS dianggap sebagai standar yang lebih unggul dibandingkan

US-GAAP. Selain dari sisi keterbandingan, IFRS diklaim mampu menghasilkan

informasi berkualitas tinggi (Barth et all. 2008). Penerapan IFRS ada yang bersifat wajib (mandatory) dan sukarela (voluntary). Indonesia merupakan negara yang menerapkan IFRS secara voluntary.

Karakteristik fundamental IFRS yaitu representation faithfulness

menyaratkan laporan keuangan yang menunjukkan fair presentation dan

neutrality. Fair presentation mengandung arti bahwa laporan keuangan yang disajikan menggambarkan apa yang sebenarnya terjadi sedangkan neutrality

mengandung arti bahwa perusahaan tidak bermaksud menguntungkan pihak

tertentu dalam pelaporan keuangannya.

Pemisahan yang terjadi antara pengelola perusahaan dan pemegang

lebih dibandingkan investor. Akibatnya, karena pengelola perusahaan

memiliki informasi yang lebih banyak, lebih lengkap, dan lebih akurat, akan

terjadi kecenderungan untuk memanfaatkan informasi untuk kepentingan diri

sendiri atau pihak tertentu. Investor ingin mendapatkan peningkatan nilai

pasar sahamnya sehingga kekayaannya meningkat, sedangkan pengelola

perusahaan ingin mendapatkan bonus atau penghasilan sebesar-besarnya bagi

kepentingannya. Ketika bonus pengelola perusahaan ditentukan berdasarkan

persentase tertentu terhadap laba, manajemen cenderung menaikkan labanya

agar mereka mendapatkan bonus (Sulistiawan, dkk 2011).

Manajemen akan cenderung menggunakan kebijakan akuntansi yang

lebih agresif atau memilih kebijakan akuntansi yang menguntungkan agar

mendapat laba yang optimal. Manajemen laba dijelaskan sebagai bentuk

khusus dari permainan angka-angka keuangan, dimana fleksibilitas GAAP

digunakan agar laba dapat memenuhi target yang telah ditetapkan. Manajemen

laba dipertahankan agar tetap patuh pada fleksibilitas yang disediakan oleh

GAAP (Mulford dan Comiskey 2002). Laba yang diatur diluar batas yang

diperkenankan dapat menyajikan keuangan secara material atau bahkan

menjadi sebuah pelanggaran.

Berdasarkan karakteristik fundamental dalam IFRS, salah satu manfaat

pengadopsian IFRS seharusnya adalah penurunan tingkat manajemen laba.

Beberapa hasil penelitian menyatakan terdapat dampak positif pengadopsian

IFRS yang dijadikan basis penyajian laporan keuangan terhadap manajemen

telah menyesuaikan dengan IFRS menunjukkan tingkat manajemen laba yang

lebih rendah.

(Barth et al. 2008) menyatakan bahwa perusahaan yang laporan keuangannya berbasis standar yang mengadopsi IFRS umumnya memiliki

kualitas laba akuntansi yang lebih tinggi, mengakui kerugian lebih tepat

waktu, dan menyajikan nilai-nilai yang lebih relevan dibanding saat

menggunakan standar lokal. Penggunaan laporan keuangan yang berbasis

adopsi IFRS juga menyajikan kualitas laba yang lebih baik.

Berdasarkan kondisi yang telah dipaparkan maka, penulis terdorong

melakukan penelitian untuk mengetahui apakah dengan diadopsinya IFRS

kedalam standar akuntansi di Indonesia dapat menunjukkan peningkatan

kualitas laporan akuntansi dengan adanya perubahan dalam tingkat

manajemen laba. Penelitian ini ingin membuktikan bahwa perubahan

manajemen laba setelah pengadopsian IFRS menunjukkan perbedaan atau

tidak tingkat manajemen laba sehingga, kualitas laba yang diharapkan sejalan

dengan tujuan dari standar akuntansi internasional tersebut. Berdasarkan

pernyataan-pernyataan dan penelitian sebelumnya yang telah disebutkan di

atas maka penelitian ini diberi judul “Analisis Manajemen Laba Sebelum

dan Sesudah Pengadopsian International Financial Reporting Standards (IFRS)” Studi Empiris pada Perusahaan Manufaktur yang terdaftar di

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka rumusan masalah dalam

penelitian ini adalah : Apakah manajemen laba setelah pengadopsian IFRS

berbeda dibandingkan dengan manajemen laba sebelum pengadopsian IFRS?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk

membandingkan apakah manajemen laba setelah pengadopsian IFRS berbeda

dibandingkan dengan manajemen laba sebelum pengadopsian IFRS.

D. Manfaat Penelitian

Melalui penelitian ini penulis mengharapkan dapat memberi manfaat:

1. Bagi Pengguna Laporan Keuangan

Pengguna laporan keuangan diharapkan dapat menjadikan hasil

penelitian ini sebagai bahan pertimbangan dalam menganalisis realibitas

laba akuntansi dan membuat keputusan investasi serta manajemen laba

yang dilakukan oleh manajemen. Memberikan insight kepada investor pemula agar lebih mampu membedakan mana perusahaan dengan

fundamental keuangan kuat dan yang tidak

2. Bagi Akademisi

Diharapkan penelitian ini dapat memberikan tambahan wawasan

pengetahuan dibidang akuntansi keuangan, lebih spesifik analisis laporan

keuangan dan investasi agar dapat dipelajari oleh akademisi maupun pihak

yang berkepentingan untuk mendapatkan insight terkait permasalahan

3. Bagi Mahasiswa Akuntansi

Penelitian ini diharapkan mampu memberikan sebuah awareness

kepada mahasiswa akan pentingnya mempelajari laporan keuangan dan

menganalisisnya secara lebih mendalam. Hal ini diperlukan untuk

membekali mahasiswa dengan kemampuan forecasting yang baik ketika dimasa kerja akan menghadapi permasalahan yang berkaitan dengan

keputusan investasi.

4. Bagi Regulator atau Pembuat Kebijakan

Sebagai bahan review dan pertimbangan dalam memutuskan suatu

kebijakan, khususnya dalam pembuatan standar akuntansi bersifat

internasional dan apakah dengan standar ini dapat memberikan manfaat

sesuai yang diharapkan.

5. Bagi Penelitian Selanjutnya

Sebagai bahan literatur dan pertimbangan untuk acuan penelitian

selanjutnya yang memiliki keterkaitan atau hubungan dengan dampak

IFRS bagi berbagai pihak yang berkepentingan terhadap akutansi dan

laporan keuangan.

E. Batasan Masalah

Penelitian ini memiliki beberapa batasan masalah, yaitu:

1. Laporan yang digunakan dalam penelitian ini adalah annual report

perusahaan yang telah go public dan terdaftar di BEI dengan periode waktu 2 tahun sebelum penerapan IFRS (2009-2010) dan 2 tahun setelah

2. Peneliti tidak memasukan tahun 2011 karena peneliti berasumsi bahwa

masih banyak perusahaan yang belum melakukan penyesuaian dengan

Akuntansi berbasis IFRS megingat penyesuaian standar akuntansi berada

tahap akhir pada tahun 2011.

3. Sampel data dalam penelitian ini merupakan perusahaan manufaktur yang

telah Go Public, peneliti tidak mengambil sampel perusahaan yang merupakan perusahaan di bidang keuangan dan sejenisnya.

F. Sistematika Penulisan

BAB I Pendahuluan

Bab ini berisikan latar belakang masalah, rumusan masalah,

tujuan penelitian, batasan masalah, manfaat penelitian dan

sistematika penulisan.

BAB II Landasan Teori

Bab ini berisikan tentang teori-teori dari hasil pustaka yang dapat

dijadikan sebagai bahan acuan dasar penelitian.

BAB III Metode Penelitian

Bab ini berisikan tentang jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, data yang diperlukan,

serta teknis analisis data.

BAB IV Gambaran Umum Perusahaan

Bab ini berisikan tentang profil BEI dan informasi

perusahaan-perusahaan yang terdaftar di BEI yang menjadi subyek penelitian

Bab ini berisikan tentang hasil penelitian serta pembahasan

mengenai analisis manajemen laba sebelum dan setelah

pengadopsian IFRS

BAB VI Penutup

11 BAB II

TINJAUAN PUSTAKA

A. International Financial Reporting Standards (IFRS)

1. Gambaran Umum

International Financial Reporting Sandard (IFRS) adalah seperangkat standar akuntansi yang dikembangkan oleh Dewan Standar Akuntansi

Internasional (IASB) yang menjadi standar global untuk penyusunan laporan

keuangan publik. International Accounting Standards Board (IASB) adalah badan independen yang menetapkan standar akuntansi (IFRS) yang berbasis

di London.

Munculnya IFRS tidak bisa lepas dari perkembangan global, terutama

yang terjadi pada pasar modal. Perkembangan teknologi informasi (TI) di

lingkungan pasar yang terjadi begitu cepat dengan sendirinya berdampak pada

banyak aspek di pasar modal, mulai dari model dan standar pelaporan

keuangan, relativisme jarak dalam pergerakan modal, hingga ketersediaan

jaringan informasi ke seluruh dunia.

IFRS merupakan kelanjutan dari International Accounting Standards

(IAS) yang sudah ada sejak tahun 1973 dan digunakan secara luas oleh

negara-negara di Eropa, Inggris dan negara-negara persemakmuran Inggris.

IASC kemudian digantikan oleh IASB dan mulai beroperasi pada tahun 2001.

IASB terdiri dari 15 negara dari berbagai negara, termasuk Amerika Serikat.

2. Sejarah dan Penerimaan IFRS di Seluruh Dunia

a. Tahun 1966, Sejarah International Accounting Standards (IAS) dimulai pada tahun ini dengan pengajuan proposal pembentukan kelompok studi

yang beranggotakan the Institute of Chartered Accountants of England & Wales (ICAEW), American Institute of Certified Public Accountants

(AICPA) dan Canadian Institute of Chartered Accountants (CICA). Proposal ini pada tahun 1967 disetujui dengan dibentuknya Accountants International Study Group (AISG).

b. Tahun 1973, International Accounting Standard Committee (IASC) dibentuk secara resmi, dengan maksud dan pesan sponsor yang jelas,

bahwa semua standard akuntansi internasional yang akan diterbitkan oleh

badan ini harus memenuhi syarat yaitu “be capable of rapid acceptance

and implementation world-wide”.Selama 27 tahun umurnya, IASC menerbitkan 41 standar yang dikenal dengan IAS.

c. Tahun 1997, dibentuk suatu badan interpretasi yang disebut dengan

Standing Interpretation Committee (SIC), yang memiliki tugas mempertimbangkan perdebatan atas isu yang timbul menyangkut suatu

standard, dan menyusun suatu panduan untuk menyelesaikan perdebatan

d. Tahun 2000, pada bulan Mei tahun ini, IOSCO (International Organisation of Securities Commissions) menyetujui penggunaan IAS untuk penerbitan saham antar Negara (cross border listing) dengan press release 17 Mei 2000.

e. Tahun 2001, pada bulan April tahun ini, IASC melakukan restrukturisasi

dengan membentuk IASB (International Accounting Standard Board) yang akan menjadi pengganti IASC sebagai standard setter, sementara IASC menjadi foundation. Pada saat ini juga diputuskan bahwa IASB akan melanjutkan pengembangan IAS yang telah diterbitkan sebelumnya,

dan memberi nama standard baru yang diterbitkannya dengan nama IFRS

(International Financial Reporting Standards). IAS yang belum digantikan dengan IFRS tetap berlaku. Standar pertama yang merupakan

produk IASB adalah IFRS 1 yaitu First Time Adoption of IFRS tahun 2003.

f. Sedangkan komite penerbit interpretasi berganti nama dari SIC menjadi

IFRIC (International Financial Reporting Interpretation Committee) pada

bulan Juli dan sejak itu menerbitkan IFRIC interpretation. Pada tahun 2010 komite ini berganti nama lagi menjadi IFRS Interpretation Committee.

IFRS yang pertama diterbitkan tahun 2003, dan pada waktu itu paling

internasional. Sampai dengan tahun 2012, lebih dari 80 negara mendukung

konvergensi menuju IFRS. Komitmen negara-negara tersebut yang ingin

menerapkan IFRS sebagai dasar akuntansi, sejalan dengan tujuan IASB yang

ingin mengembangkan kualitas standar akuntansi internasional yang tinggi.

Untuk mencapai tujuan ini IASB membatasi alternatif praktik

akuntansi dan menyediakan pendekatan konsisten untuk pengukuran

akuntansi. Hal tersebut yang mendorong lahirnya IFRS. IFRS dianggap

mampu untuk meningkatkan kualitas informasi akuntansi. Tujuan IFRS

adalah untuk memastikan laporan keuangan dan laporan keuangan intern

perusahaan untuk periode-periode yang dimaksud dalam laporan keuangan

tahunan mengandung informasi berkualitas tinggi yang transparan bagi para

pengguna dan dapat dibandingkan sepanjang periode yang disajikan.

3. Tujuan utama IASB adalah:

a. Mengembangkan satu set standar akuntansi global yang berkualitas tinggi,

dapat dipahami, dan dapat diterapkan untuk menghasilkan pelaporan

keuangan yang berkualitas, transparan, dan dapat diperbandingkan untuk

membantu pengguna dalam membuat keputusan ekonomi.

b. Mempromosikan penggunaan dan pengadopsian standar tersebut secara

c. Untuk memenuhi tujuan-tujuan yang terkait dengan point a dan b,

mempertimbangkan sebagaimana mestinya kebutuhan khusus entitas kecil

dan menengah, dan negara-negara berkembang.

d. Mewujudkan konvergensi standar akuntansi nasional, standar akintansi

internasional dan standar pelaporan keuangan internasional.

(www.IASplus.com)

4. Perbedaan antara SFAS dan IFRS

Penerapan IFRS lebih berfokus pada fair value sedangkan dalam SFAS menggunakan konsep historical cost. Historical cost dipandang kurang tepat untuk mengukur realitas ekonomi karena kurang relevan. Konsep biaya

historis menjadi salah satu kritikan dari standar yang berbasis SFAS. Selain

biaya historis ada juga konservatisme yang menjadi kritikan standar berbasis

SFAS. Konservatisme adalah reaksi mengakui dan mempertimbangkan

ketidakpastian biaya atau kerugian dan resiko dalam pengakuan akuntansi

tetapi tidak demikian sebaliknya, hal ini menyebabkan angka pada posisi

keuangan seringkali terlalu rendah sehingga tidak menggambarkan kondisi

yang sesungguhnya.

Dalam IFRS metode LIFO tidak diizinkan karena mengakibatkan

mengecilnya laba terlapor dibandingkan aktualnya sedangkan dalam SFAS

perhitungan persediaan metode LIFO masih dapat digunakan. Perbedaan lain

untuk menggunakan nilai wajar atau nilai pasar dalam penilaian berbagai

elemen laporan keuangan daripada menggunakan nilai buku atau historis.

Perubahan cara penilaian ini mengakibatkan berbagai elemen dalam

laporan keuangan dapat direvaluasi naik atau menurun sesuai dengan nilai

pasar pada saat laporan keuangan disusun. Meskipun lebih rumit, cara

penilaian ini memiliki kelebihan yaitu laporan keuangan benar-benar

merefleksikan kondisi perusahaan yang sesungguhnya berdasarkan persepsi

pasar. Sehingga dapat dikatakan bahwa perusahaan telah benar-benar selaras

dan seintegritas dengan pasar melalui penilaian menggunakan nilai wajar atau

pasar ini.

5. Perkembangan Konvergensi IFRS di Indonesia

Meningkatnya pertumbuhan ekonomi dan hubungan antara Indonesia

dengan negara-negara lainnya mendorong Indonesia menerapkan IFRS dari

sebelumnya standar akuntansi Indonesia berkiblat US-GAAP. Indonesia terus

berupaya untuk menyesuaikan standar akuntansinya (PSAK) dengan standar

akuntansi internasional (IFRS). Konvergensi standar akuntansi merupakan

penggabungan atau pengintegrasian standar akuntansi yang ada disetiap

negara untuk bertemu disatu titik untuk digunakan, diarahkan dan

memperkecil perbedaan kedalam satu titik tujuan. Proses konvergensi IFRS di

Indonesia tidak secara penuh diterapkan langsung dan mengadopsi seluruh

perkembangannya dilakukan secara bertahap (gradually strategy) dimana proses penerapannnya disesuaikan dengan kondisi yang ada di Indonesia.

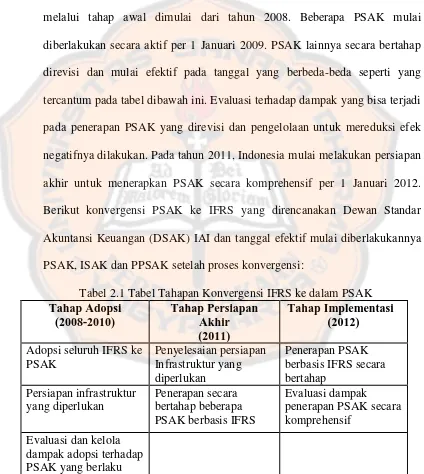

Proses konvergensi PSAK ke IFRS yang telah dilakukan di Indonesia

melalui tahap awal dimulai dari tahun 2008. Beberapa PSAK mulai

diberlakukan secara aktif per 1 Januari 2009. PSAK lainnya secara bertahap

direvisi dan mulai efektif pada tanggal yang berbeda-beda seperti yang

tercantum pada tabel dibawah ini. Evaluasi terhadap dampak yang bisa terjadi

pada penerapan PSAK yang direvisi dan pengelolaan untuk mereduksi efek

negatifnya dilakukan. Pada tahun 2011, Indonesia mulai melakukan persiapan

akhir untuk menerapkan PSAK secara komprehensif per 1 Januari 2012.

Berikut konvergensi PSAK ke IFRS yang direncanakan Dewan Standar

Akuntansi Keuangan (DSAK) IAI dan tanggal efektif mulai diberlakukannya

PSAK, ISAK dan PPSAK setelah proses konvergensi:

Tabel 2.1 Tabel Tahapan Konvergensi IFRS ke dalam PSAK

Berikut merupakan tabel yang berisi tanggal efektif mulai

diberlakukannya PSAK, ISAK dan PPSAK untuk diterapkan pada laporan

keuangan:

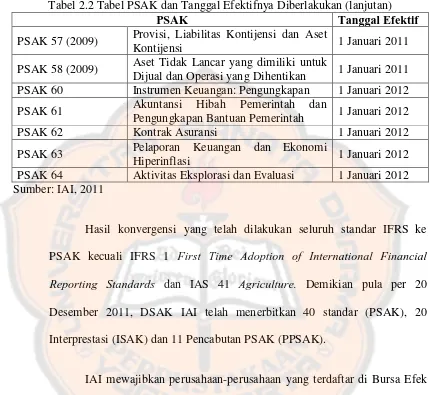

Tabel 2.2 Tabel PSAK dan Tanggal Efektif diberlakukan.

PSAK Tanggal Efektif

PSAK 1 (2009) Penyajian Laporan Keuangan 1 Januari 2011 PSAK 2 (2009) Laporan Arus Kas 1 Januari 2011 PSAK 3 (2010) Laporan Keuangan Interim 1 Januari 2011

PSAK 4 (2009) Laporan Keuangan Konsolidasian dan

Laporan Keuangan Tersendiri 1 Januari 2011 PSAK 7 (2010) Pengungkapan Pihak-pihak Berelasi 1 Januari 2011 PSAK 8 (2010) Peristiwa setelah Periode Pelaporan 1 Januari 2011 PSAK 10 (2009) Pengaruh Perubahan Kurs Valuta Asing 1 Januari 2012

PSAK 12 (2009) Bagian Partisipasi dalam Ventura

Bersama 1 Januari 2011 PSAK 13 (2011) Properti Investasi 1 Januari 2012 PSAK 14 (2008) Persediaan 1 Januari 2009 PSAK 15 (2009) Investasi pada Entitas Asosiasi 1 Januari 2011 PSAK 16 (2011) Aset Tetap 1 Januari 2012

PSAK 18 (2010) Akuntansi dan Pelaporan Program

Manfaat Purnakarya 1 Januari 2012 PSAK 19 (2010) Aset Takberwujud 1 Januari 2011 PSAK 22 (2010) Kombinasi Bisnis 1 Januari 2011 PSAK 23 (2010) Pendapatan 1 Januari 2011 PSAK 24 (2010) Imbalan Kerja 1 Januari 2012

PSAK 25 (2009) Kebijakan Akuntansi, Perubahan

Estimasi Akuntansi dan Kesalahan 1 Januari 2011 PSAK 26 (2011) Biaya Pinjaman 1 Januari 2012 PSAK 28 (2010) Akuntansi Kontrak Asuransi Kerugian 1 Januari 2012 PSAK 30 (2011) Sewa 1 Januari 2012 PSAK 46 (2010) Pajak Penghasilan 1 Januari 2012 PSAK 48 (2009) Penurunan Nilai Aset 1 Januari 2011 PSAK 50 (2010) Instrumen Keuangan : Penyajian 1 Januari 2012 PSAK 53 (2010) Pembayaran Berbasis Saham 1 Januari 2012

PSAK 55 (2011) Instrumen Keuangan: Pengakuan dan

Tabel 2.2 Tabel PSAK dan Tanggal Efektifnya Diberlakukan (lanjutan)

PSAK Tanggal Efektif

PSAK 57 (2009) Provisi, Liabilitas Kontijensi dan Aset

Kontijensi 1 Januari 2011

PSAK 58 (2009) Aset Tidak Lancar yang dimiliki untuk

Dijual dan Operasi yang Dihentikan 1 Januari 2011 PSAK 60 Instrumen Keuangan: Pengungkapan 1 Januari 2012

PSAK 61 Akuntansi Hibah Pemerintah dan

Pengungkapan Bantuan Pemerintah 1 Januari 2012 PSAK 62 Kontrak Asuransi 1 Januari 2012

PSAK 63 Pelaporan Keuangan dan Ekonomi

Hiperinflasi 1 Januari 2012 PSAK 64 Aktivitas Eksplorasi dan Evaluasi 1 Januari 2012 Sumber: IAI, 2011

Hasil konvergensi yang telah dilakukan seluruh standar IFRS ke

PSAK kecuali IFRS 1 First Time Adoption of International Financial Reporting Standards dan IAS 41 Agriculture. Demikian pula per 20 Desember 2011, DSAK IAI telah menerbitkan 40 standar (PSAK), 20

Interprestasi (ISAK) dan 11 Pencabutan PSAK (PPSAK).

IAI mewajibkan perusahaan-perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) untuk menggunakan PSAK per 1 Januari 2009 yang telah

disesuaikan dengan IFRS mulai berlaku sejak 1 Januari 2012. Penerapan IFRS

mengubah paradigma kualitas laporan keuangan yang dahulu dititikberatkan

pada kualitas informasi dapat diperbandingkan karena berbasis biaya

perolehan tetapi, setelah penerapan IFRS kualitas informasi relevan menjadi

lebih penting karena penggunaan nilai wajar. Tidak hanya itu tujuan pelaporan

saat ini lebih ditujukan agar pemegang saham dapat melihat potensi (baik

keuntungan maupun kerugian) perusahaan dimasa yang akan datang.

Implementasi IFRS merupakan hal yang penting karena meningkatkan daya

informasi laporan keuangan dan daya saing perusahaan-perusahaan di

Indonesia.

6. Perubahan dalam PSAK

IFRS Convergence telah membawa dunia accounting di Indonesia ke level baru, yaitu:

a. PSAK yang semula berdasarkan Historical Cost mengubah paradigma menjadi Fair Value Based.

Terdapat kewajiban dalam pencatatan pembukuan mengenai

penilaian kembali keakuratan berdasarkan nilai kini atas suatu aset,

liabilitas dan ekuitas. Fair Value based mendominasi perubahan-perubahan di PSAK untuk konvergensi ke IFRS selain hal-hal lainnya.

Sebagai contoh perlunya di lakukan penilaian kembali suatu aset, apakah

terdapat penurunan nilai atas suatu aset pada suatu tanggal pelaporan. Hal

ini untuk memberikan keakuratan atas suatu suatu laporan keuangan.

b. PSAK yang semula lebih berdasarkan Rule Based (sebagaimana US-GAAP) berubah menjadi Prinsiple Based.

ditentukan misalkan diatas 75% dianggap material dan

ketentuan-ketentuan jelas lainnya.

IFRS menganut prinsip prinsiple based dimana yang diatur dalam PSAK update untuk mengadopsi IFRS adalah prinsip-prinsip yang dapat dijadikan bahan pertimbagan Akuntan atau manajemen perusahaan

sebagai dasar acuan untuk kebijakan akuntansi perusahaan.

c. Pemutakhiran (Update) PSAK untuk memunculkan transparansi dimana laporan yang dikeluarkan untuk eksternal harus cukup memiliki kedekatan

fakta dengan laporan internal.

Pihak perusahaan harus mengeluarkan pengungkapan

pengungkapan (disclosures) penting dan signifikan sehingga para pihak pembaca laporan yang dikeluarkan ke eksternal benar-benar dapat

menganalisa perusahaan dengan fakta yang lebih baik.

7. Dampak Konvergensi IFRS

a. Laporan keuangan berbasis IFRS banyak menggunakan professional

judgment karena tidak adanya peraturan yang pasti. Hal ini akan meningkatkan relevansi karena dianggap bisa lebih tepat menjelaskan

suatu transaksi. IFRS menjanjikan laporan keuangan yang lebih akurat dan

komprehensif.

b. Laporan keuangan berbasis IFRS meningkatkan daya saing perusahaan di

dan kualitas laporan lebih terpercaya. Selain itu, adanya standarisasi

internasional membuat laporan keuangan dapat diperbandingkan dengan

laporan keuangan dari berbagai negara dan mengurangi kos investor

dalam pemrosesan informasi.

B. Manajemen Laba (Earnings Management)

Pada sebagian besar pengguna laporan keuangan, laba bersih (net income) perusahaan merupakan objek yang paling diminati baik oleh investor maupun

pengguna laporan keuangan lainnya. Jika informasi laba adalah yang paling

diminati diantara informasi lain dalam laporan keuangan, maka informasi ini

menjadi acuan dalam mengambil keputusan (Sulistiawan, dkk 2011).

(Cheng dan Gao 2005) menyatakan bahwa terjadi reaksi harga dan volume

perdagangan saham pada sekitar tanggal publikasi laba di bursa saham China.

Semakin cepat publikasi laba diumumkan maka reaksi pasarnya lebih besar

namun, makin lambat publikasi laba diumumkan maka reaksi pasarnya makin

kecil. Hal ini menunjukkan bahwa informasi laba sangat relevan dalam

pengambilan keputusan di bursa saham. Fenomena tersebut menggambarkan

bahwa informasi laba adalah informasi yang sangat penting dalam investasi

saham. Hal tersebut menyebabkan para penyusun laporan keuangan cenderung

informasi laba bersih dalam laporan laba rugi. Fenomena ini merupakan salah

satu pemicu terjadinya praktik manajemen laba (earnings management).

Dalam proses penyusunan laporan keuangan, perusahaan adalah penyaji

informasi, sedangkan investor dan kreditor adalah pihak yang menerima

informasi. Kondisi ini dapat menyebabkan terjadinya asimetri informasi sehingga

posisi investor dan kreditor menjadi lemah karena informasi yang dimiliki oleh

mereka tidak selengkap informasi yang dimiliki oleh pengelola perusahaan.

Sebagai upaya dalam meminimalkan gap informasi, pengelola perusahaan dapat

membuat pengungkapan dalam laporan keuangannya dan disajikan dalam catatan

laporan keuangan. Demikian pula ketika mengganti metode akuntansi tertentu

yang hasilnya meningkatkan laba, perusahaan harus mengungkapkannya dalam

catatan laporan keuangan. Dengan demikian, pembaca laporan keuangan dapat

memahami bahwa laba yang disajikan lebih besar karena menggunakan metode

yang lebih agresif.

1. Definisi Manajemen Laba (Earnings Management)

Manajemen laba (earnings management) didefinisikan sebagai pemilihan kebijakan akuntansi oleh manajer untuk mencapai beberapa tujuan

suatu standar tertentu dengan tujuan tertentu untuk memaksimalkan

kesejahterannya dan nilai pasar perusahaan.

Manajemen laba (earnings management) biasanya digunakan manajer untuk menimbulkan bias atau pertimbangan salah arah dari para pemangku

kepentingan pengguna laporan keuangan untuk menutupi kondisi financial riil

perusahaan atau sesuai dengan tujuan yang ingin dicapai dari keberadaan

laporan keuangan tersebut (Healy dan Wahlen, 1998). Manajemen laba

(earnings management) dapat dilakukan karena manajer memiliki kebebasan dalam menggunakan peraturan akuntansi yang akan digunakan demi

memaksimalkan nilai utilitas laporan keuangan, khususnya dalam

mendongkrak nilai pasar perusahaan (Scott, 2000).

Manajemen laba (earnings management) digunakan karena dipercaya pemilik akan merasa lebih secure apabila dilaporkan perusahaan mencetak pendapatan yang stabil. Oleh karena itu, para agen di dalam perusahaan akan

menggunakan berbagai daya upaya untuk menjaga pendapatan perusahaan

agar nampak stabil dan menghindari naik turun yang drastis.

Meskipun mengakibatkan distorsi informasi pada laporan keuangan

menyebabkan penurunan nilai guna laporan keuangan untuk memprediksi

management) tidak dapat disejajarkan dengan fraud yang tidak mencerminkan kenyataan ekonomi sama sekali.

2. Motivasi Manajemen Laba (Earnings Management)

Terdapat dua faktor yang umumnya memicu perusahaan melakukan

manajemen laba (earnings management), yaitu agar saham perusahaan laku dipasar, dan untuk meningkatkan nilai pasar dari perusahaan (Stolowy dan

Breton, 2004). Menurut Healy (1985) dan Scott (2000), secara umum

beberapa hal yang memotivasi individu atau badan usaha melakukan tindakan

manajemen laba (earnings management) di antaranya adalah:

a. Motivasi Bonus

Dalam sebuah perjanjian bisnis, pemegang saham akan

memberikan sejumlah insentif dan bonus sebagai feedback atau evaluasi atas kinerja manajer dalam menjalankan operasional perusahaan. Insentif

ini diberikan dalam jumlah relatif tetap dan rutin. Sementara bonus yang

relatif lebih besar nilainya hanya diberikan ketika manajer berada di area

pencapaian bonus yang telah ditetapkan oleh pemegang saham. Kinerja

manajemen salah satunya diukur dari pencapaian laba usaha. Pengukuran

kinerja berdasarkan laba tersebut memotivasi manajer untuk

meningkatkan laba usaha dan menunjukkan perfoma kinerjanya, hal

tersebut tidak menutup kemungkinan peluang dalam melakukan praktik

b. Motivasi Utang

Selain melakukan kontrak bisnis dengan pemegang saham, untuk

kepentingan ekspansi perusahaan, manajer seringkali melakukan beberapa

kontrak bisnis dengan pihak ketiga, dalam hal ini adalah kreditor. Agar

kreditor mau menginvestasikan dananya, tentunya manajer harus

menunjukkan performa yang baik dari perusahaannya sehingga, diperoleh

hasil maksimal, yaitu pinjaman dalam jumlah besar. Dalam praktik untuk

menunjukkan performa terbaik itu pun seringkali manajer melakukan

praktik manajemen laba (earnings management) pada laporan keuangannya. Hal ini juga berlaku untuk perjanjian utang yang menuntut

pihak perusahaan agar menjaga rasio keuangannya agar berada pada batas

bawah tertentu.

c. Motivasi Pajak

Tindakan praktik manajemen laba (earnings management) tidak selalu merujuk pada kepentingan harga saham, namun juga untuk

kepentingan perpajakan. Perusahaan cenderung melaporkan dan

menginginkan untuk menyajikan laporan laba fiscal yang lebih rendah dari

nilai sebenarnya. Kecenderungan ini memotivasi manajer untuk bertindak

dan kebijakan akuntansi perpajakan. Perilaku ini terjadi, dimana manusian

yang bersifat oportunis cenderung ingin mendapatkan hasil

sebanyak-banyaknya dengan mengeluarkan sumber daya dengan seminimal

mungkin.

d. Motivasi Penjualan Saham

Motivasi ini banyak dilakukan oleh perusahaan yang akan go public maupun yang telah go public. Perusahaan yang akango public akan melakukan penawaran saham perdananya ke public atau lebih dikenal

dengan istilah Initial Public Offerings (IPO) untuk memperoleh tambahan modal usaha dari calon investor. Demikian juga dengan perusahaan yang

sudah go public, untuk kelanjutan dan ekspansi usahanya, perusahaan

akan menawarkan sahamnya ke public melalui penawaran kedua, penawan

ketiga, dan seterusnya (Seasoned Equity Offerings – SEO), melalui penjualan saham kepada pemilik lama (right issue), maupun melakukan akuisisi perusahaan lain.

Proses penjualan saham perusahaan ke public akan direspon positif

oleh pasar ketika perusahaan penerbit saham (emiten) memiliki kinerja yang baik. Salah satu ukuran kinerja yang dilihat oleh calon investor

sering kali memotivasi manajer untuk berperilaku kreatif dengan berusaha

menampilkan kinerja keuangan yang lebih baik dari biasanya.

e. Motivasi Pergantian Direksi

Praktik manajemen lba iasanya terjadi pada sekitar periode

pergantian direksi atau Chief Executive Officier (CEO). Menjelang berakhirnya masa jabata, direksi cenderung bertindak kreatif dengan

memaksimalkan laba agar performa kerjanya tetap terlihat baik pada

tahun terakhir ia menjabat. Perilaku ini ditunjukkan dengan terjadinya

peningkatan laba yang cukup signifikan pada periode menjelang

berakhirnya masa jabatan. Motivasi utama yang mendorong perilaku

tersebut adalah untuk memperoleh bonus yang maksimal pada akhir masa

jabatannya.

f. Motivasi Politis

Motivasi ini biasanya terjadi pada perusahaan besar yang bidang

usahanya banyak menyentuh masyarakat luas, seperti

perusahaan-perusahaan industri strategis perminyakan, gas, listrik, dan air. Demi

menjaga tetap mendapatkan subsidi, perusahaan – perusahaan tersebut

cenderung menjaga posisi keuangannya dalam keadaan tertentu dan

Manajer cenderung melakukan kreativitas akuntansi untuk

menyajikan laba yang lebih rendah dibandingkan dari nilai yang

sebenarnya terutama selama periode kemakmuran tinggi. Hal ini

dilakukan untuk mengurangi visibilitas perusahaan sehingga tidak

menarik perhatian pemerintah, media, atau konsumen yang dapat

menyebabkan meningkatnya biaya politis perusahaan. Rendahnya biaya

politis akan menguntungkan manajemen.

3. Pola Manajemen Laba (earnings management)

Scoot (1997) dalam Sulistiawan merangkum pola umum yang banyak

dilakukan dalam praktik manajemen laba (earnings management), yaitu:

a. Pola Taking a Bath

Pola ini dilakukan dengan cara mengatur laba perusahaan tahun

berjalan menjadi sangat tinggi atau rendah dibandingkan dengan laba

periode tahun sebelumnya atau tahun berikutnya. Pola ini biasanya

digunakan pada perusahaan yang sedang mengalami masalah organisasi

(organizational stress) atau sedang dalam proses pergantian pimpinan perusahaan. Pada perusahaan yang beru mengalami pergantian

pimpinannya, jika perusahaan berada dalam kondisi yang tidak

cenderung melaporkan nilai kerugian yang tinggi agar pada periode

berikutnya dapat melaporkan laba sesuai target.

Cara yang biasa digunakan dalam pola ini adlah manajer

malakukan penghapusan (write off) terhadap asset tertentu dan membebankan biaya-biaya periode mendatang ke periode tahun berjalan.

Hal ini dilakukan semata-mata untuk memperoleh kinerja yang lebih baik

pada masa mendatang saat kondisi perekonomian lebih menguntungkan.

b. Pola Income Minimization

Pola ini dilakukan dengan menjadikan laba periode tahun berjalan

lebih rendah dari laba sebenarnya. Secara praktis, pola ini relatif sering

dilakukan dengan motivasi perpajakan dan politis. Agar nilai pajak yang

dibayar tidak terlalu tinggi, manajer cenderung menurunkan laba periode

tahun berjalan, baik melalui penghapusan asset tetap maupun melalui

pengakuan biaya-biaya periode mendatang ke periode tahun berjalan.

Hal ini juga dilakukan untuk motivasi politis. Agar tidak menjadi

pusat perhatian yang akan menimbulkan biaya politis ini bisa terjadi pada

instansi yang mengharapkan mendapatkan bantuan dari pemerintah atau

sumber dana lainnya. Demi menjaga konsistensi bantuan subsidi, atau

risiko diprivatisasi, manajer cenderung menurunkan laba karena khawatir

c. Pola Income Maximization

Pola ini dilakukan dengan cara menjadikan laba tahun berjalan

lebih tinggi dari laba sebenarnya. Teknik ini dilakukan dengan cara

menunda pelaporan biaya-biaya periode tahun berjalan ke periode masa

mendatang, sampai dengan meningkatkan jumlah penjualan dan produksi.

Pola ini biasanya banyak dilakukan oleh perusahaan yang akan melakukan

IPO agar mendapatkan kepercayaan dari kreditor. Hampir semua

perusahaan go public meningkatkan laba dengan tujuan menjaga kinerja saham mereka.

d. Pola Income Smoothing

Pola ini dilakukan dengan mengurangi fluktuasi laba sehingga laba

yang dilaporkan relatif stabil. Untuk investor dan kreditor yang memiliki

sifat risk adverse, kestabilan laba merupakan hal penting dalam pengambilan keputusan oleh karena itu, fluktuasi harga saham atau

fluktuasi laba merupakan indikator risiko. Demi menjaga agar laba tidak

fluktuatif, stabilitasnya hars dijaga. Stabilitas ini dapat diperoleh dengan

mengkombinasikan dua pola tersebut, yaitu meminimalkan atau

memaksimalkan laba. Namun, tentunya tetap mengikuti tren laba agar

Manajemen laba (earnings management) juga dapat dilakukan dengan mengendalikan transaksi akrual. Jika manajer menggunakan

prosedur akuntansi tertentu, maka kebijakan ini akan mudah diketahui

oleh pemakai laporan keuangan dan apabila dilakukan dengan

mengendalikan akrual, maka kebijakan ini akan sulit dideteksi. Oleh

karena itu manajer akan cenderung memilih kebijakan earning management dengan mengendalikan transaksi akrual. Transaksi akrual adalah transaksi yang tidak dipengaruhi oleh aliran kas masuk maupun kas

keluar. Manajemen laba berbasis akrual dilakukan dengan cara mengubah

metode akuntansi yang digunakan ke metode akuntansi alternatif yang

lebih menguntungkan manajemen.

Perubahan tersebut diusahakan tidak berpengaruh pada aliran kas.

Selain manajemen berbasis akrual, manajemen juga dapat melakukan

manajemen laba (earnings management) berbasis riil. Roychowdhury (2006) dalam Hutagaol (2009) mendefinisikan manipulasi aktivitas

1) Manipulasi penjualan dengan mempercepat waktu penjualan dan/atau

menimbulkan tambahan penjualan yang tidak bertahan melalui

peningkatan potongan harga atau jangka kredit yang lebih lunak.

2) Pengurangan pembiayaan diskresional seperti biaya penelitian dan

pengembangan serta biaya penjualan, umum, dan administrasi.

3) Kelebihan produksi atau peningkatan produksi untuk melaporkan

harga pokok penjualan yang rendah.

4. Teknik Manajemen laba (earnings management)

(Wolk, dkk dalam Sulistiawan, 2011) Teknik manajemen laba

(earnings management) yang dilakukan sangat beragam, mulai dari teknik yang dibolehkan dalam SAK. Teknik Legal yang biasanya dijumpai dalam

praktik manajemen laba (earnings management) dapat dikelompokkan ke dalam lima teknik, yaitu:

a. Mengubah Metode Akuntansi

Metode akuntansi merupakan pilihan-pilihan yang disediakan oleh

standar akuntansi (accounting choices) dalam menilai asset perusahaan. Metode akuntansi yang dipilih akan memberikan outcome yang berbeda antara satu dengan yang lainnya baik bagi manajer, pemilik, maupun

pemerintah yang berdampak menimbulkan konflik kepentingan di antara

ketiganya. Namun, pemilihan metode akuntansi tertentu yang dilakukan

manajer atau pengelola perusahaan merupakan salah satu bentuk

sepanjang pemilihan tersebut sejalan dengan rambu-rambu yang sudah

diatur dalam SAK.

b. Membuat Estimasi Akuntansi

Teknik ini dilakukan dengan tujuan memengaruhi laba melalui

kebijakan dalam membuat estimasi akuntansi. Cara untuk mendapatkan

tambahan atau pengurangan laba adalah mengubah estimasi akuntansi.

Perubahan estimasi akuntansi ini disesuaikan dengan kebutuhan penyajian

laporan keuangan. Jika mengharapkan kenaikan laba, perusahaan dapat

mengubah estimasi asset tetap atau asset tidak berwujudnya menjadi lebih

panjang. Hasilnya, laba menjadi lebih tinggi karena biaya penyusutan

menurun.

c. Mengubah Periode Pengakuan Pendapatan dan Biaya

Teknik ini dilakukan untuk mempercepat atau menunda pengakuan

pendapatan dan biaya dengan cara menggeser pendapatan dan biaya

keperiode berikutnya agar memperoleh laba maksimal.

d. Mereklasifikasi Akun Current dan NonCurrent

Pada teknik ini dilakukan dengan memindahkan posisi akun dari

satu tempat ke tempat lainnya. Laporan keuangan yang disajikan sudah

sama, tetapi karena kelihaian penyajinya, laporan keuangan ini bisa

Pemberian informasi yang bias umumnya dilakukan dengan

reklasifikasi akun operasional dan non operasional dalam penyajian

laporan keuangan. Pendapatan yang berasal dari kegiatan normal

perusahaan adalah penjualan barang dagangan atau pendapatan jasa utama

perusahaan. Pendapatan yang tidak berasal dari kegiatan normal adalah

keuntungan dari penjualan asset tetap, keuntungan dari penjualan hasil

investasi, atau laba dari operasi dihentikan. Laba operasional sebaiknya

stabil dan positif. Selain pendapatan, biaya juga berhubungan dengan

biaya operasional dan non operasional. Biaya operasional bersifat rutin

sementara, biaya non operasional seperti kerugian luar biasa karena

bencana, biaya restorasi gempa, dan jenis biaya lain bersifat tidak rutin.

Implikasi dari rekayasa seperti ini berdampak pada terjadinya

kesalahan interpretasi laporan keuangan oleh pengguna, terutama yang

tidak memiliki pengetahuan akuntansi.

e. Mereklasifikasi Akrual Diskresioner (Discretionary Accruals) dan Akrual Nondiskresioner (Nondiscretionary Accruals)

Akrual diskresioner (discretionary accruals) adalah akrual yang dapat berubah sesuai dengan kebijakan manajemen, seperti pertimbangan

tentang penentuan umur ekonomis asset tetap atau pertimbangan

pertimbangan pihak manajemen, seperti piutang yang besar karena adanya

tambahan penjualan yang signifikan. Akrual (accruals) adalah penjumlahan antara akrual diskresioner dan akrual non diskresioner.

Akrual merupakan perbedaan laba dipengaruhi oleh kebijakan

akuntansi, sedangkan arus kas operasional hanya berasal dari transaksi riil.

Makin tinggi nilai akrual menunjukkan adanya strategi menaikan laba dan

makin negatif nilai akrual menunjukkan adanya strategi menurunkan laba.

5. Teori Agensi (Agency Theory)

Manajemen laba (earnings management) dikaitkan dengan Teori Keagenan, dipengaruhi oleh konflik yang mungkin muncul antara manajemen

(agen) dan pemilik karena kedua pihak ingin memaksimalkan kesejahterannya

masing-masing. Manajer akan bertindak sebagai agent dan pemegang saham akan bertindak sebagai principal. Adanya kepentingan yang berbeda diantara kedua pihak dan informasi yang tidak seimbang dapat menimbulkan masalah

keagenan. Perusahaan sebagai tempat pertemuan kepentingan pemilik dan

agen adalah tempat dimana pemilik mendelegasikan wewenangnya pada agen

untuk mencapai tujuan, maksimalisasi keuntunganataukesejahteraan, dan

kesejahteraan yang pemilik inginkan.

Manajer akan mengambil langkah-langkah yang sekiranya diperlukan

diharapkan akan memberikan kompensasi bagi manajer. Ketika manajer

sebagai agen tidak memperoleh kompensasi sebagaimana yang telah

diharapkan memungkinkan agen akan mengambil tindakan meratakan

pendapatan lain agar ekspektasi kompensasi ekonomi mereka tetap terpenuhi.

Perbedaan informasi yang ada (asymmetric information) dapat berupa

moral hazard maupun adserve selection (Scott, 2000). Moral hazard terjadi ketika manajer memanfaatkan ketidaktahuan pemegang saham untuk

melakukan hal-hal yang menguntungkan dirinya sedangkan, adverse selection

terjadi ketika manajer lebih mengetahui banyak informasi dibanding dengan

pemegang saham yang dapat mengakibatkan pemegang saham salah dalam

mengambil keputusan.

Pada saat menyusun laporan keuangan, manajer yang memiliki

informasi lebih banyak mempunyai kesempatan untuk menggunakan

kebijakan akuntansi yang dapat menguntungkan dirinya. Pada kondisi inilah

manajemen laba (earnings management) terjadi.

C. Studi Terdahulu

Beberapa studi telah terlebih dahulu meneliti mengenai dampak penerapan

standar internasional pada manajemen laba (earnings management). Menurut penelitian Jeanjean dan Stolowy (2008) terhadap negara yang sudah secara penuh

mengadopsi IFRS pada tahun 2005 yakni Inggris, Australia, dan Perancis tingkat

dan Inggris. Namun, di Perancis tingkat praktik manajemen laba (earnings management) justru meningkat. Blanchette dan Desfleurs (2011) dalam Jeanjean dan Stolowy (2008), perbedaan antara Australia dan Inggris dengan Perancis

adalah kedua kelompok negara ini menganut sistem hukum yang berbeda.

Australia dan Inggris menganut common-Low, sedangkan Perancis menganut

Code-Law. Lebih jauh juga dikemukakan bahwa negara yang menganut sistem

common-Low cenderung lebih sensitif terhadap laba dan rugi dalam membuat laporan keuangan.

Barth et al. (2008) telah meneliti asosiasi penerapan standar akuntansi internasional (IAS) terhadap kualitas akuntansi. Penelitian yang dilakukan pada 21

negara itu membuktikan bahwa angka akuntansi perusahaan yang menerapkan IAS

lebih berkualitas bila dibandingkan dengan yang tidak. Hal ini ditunjukkan dengan

menurunnya earning smoothing, earnings management, lebih tepat waktu untuk mengakui rugi dan tingginya asosiasi angka akuntansi dengan harga dan return

saham.

Bhattacharjee et al. (2012), dalam jurnalnya, meneliti mengenai asosiasi adopsi standar internasional dengan penurunan manajemen laba (earnings management) di negara berkembang, yakni India. Penelitian tersebut menggunakan sampel 100 perusahaan non keuangan, hasil penelitian ini

memberikan kesimpulan bahwa secara umum kualitas IFRS lebih tinggi

kualitas standar yang tinggi juga memiliki kualitas laporan keuangan yang tinggi

dan mengurangi manajemen laba.

D. Perumusan Hipotesis Penelitian

Laporan keuangan digunakan untuk pengambilan keputusan oleh

berbagai pemangku kepentingan. Untuk pengambilan keputusan yang tepat,

kualitas laporan keuangan yang baik juga sangat diperlukan. Standar akuntansi

internasional dianggap dapat memiliki kualitas yang lebih baik dibandingkan

dengan standar akuntansi domestik.

Pada penelitian yang dilakukan oleh Jeanjean dan Stolowy (2008) di tiga

negara yang mengadopsi pertama kali IFRS, yaitu Australia, Perancis, dan

Inggris, ditemukan bahwa frekuensi manajemen laba (earnings management)

tidak menurun setelah mengadopsi IFRS, dan bahkan meningkat di Perancis.

Sejalan dengan penelitian diatas Christensen et al, (2008) dalam Bhattacharjee et al. (2012), menunjukkan bahwa terjadi peningkatan perataan laba pada periode setelah adopsi IFRS.

Barth et al. (2008) menguji hubungan IAS dengan kualitas akuntansi

yang mana salah satunya diproksikan menggunakan manajemen laba (earnings management), yang diukur dengan tingkat perataan laba (income smoothing). Hasil penelitian tersebut menunjukkan bahwa perusahaan yang mengadopsi IAS