Analisis Perbandingan Sistem Tradisional dengan

Sistem Activity Based Costing dalam Perhitungan

Harga Pokok Produksi di PT. PINDAD (Persero)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh:

DEDI IRAWAN

0906585

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2014

LEMBAR PENGESAHAN

ANALISIS PERBANDINGAN SISTEM TRADISIONAL DENGAN SISTEM ACTIVITY BASED COSTING DALAM PERHITUNGAN

HARGA POKOK PRODUKSI DI PT. PINDAD (PERSERO)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing

Dra. Silviana Agustami, M.Si, Ak NIP. 195611619880322001

Mengetahui dan mengesahkan: Ketua Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Analisis Perbandingan Sistem Tradisional dengan Sistem Activity Based Costing dalam

Perhitungan Harga Pokok Produksi di PT. Pindad (Persero)” beserta seluruh

isinya adalah benar-benar karya sendiri dan saya tidak melakukan penjiplakan dengan cara yang tidak sesuai dengan etika keilmuan yang berlaku.

Atas pernyataan ini, saya siap menanggung resiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Maret 2014 Yang membuat pernyataan

ABSTRAK

Perhitungan Harga Pokok Produksi (HPP) yaitu kalkulasi semua biaya produksi untuk memproses bahan baku hingga menjadi barang jadi dalam suatu periode. Ketidaktepatan dalam perhitungan HPP membawa dampak yang merugikan perusahaan, karena HPP berfungsi sebagai dasar untuk menetapkan harga jual dan laba.

Desain penelitian yang digunakan adalah deskriptif komparatif, yaitu membandingkan dua variabel (sistem tradisional dengan sistem Activity Based Costing [ABC]). Nazir (2004) menyebutkan penelitian deskriptif adalah membuat gambaran secara sistematis mengenai fenomena yang diselidiki. Menurut Sugiyono (2002) penelitian komparatif adalah suatu penelitian yang bersifat membandingkan.

Penelitian ini dilakukan di PT. PINDAD yang terletak di Jl. Jendral Gatot Subroto No. 517 Bandung. PT. PINDAD menggunakan sistem tradisional dalam perhitungan HPP, Maka peneliti menetapkan tempat tersebut sebagai tempat penelitian. Penelitian dilakukan pada bulan Desember 2013 sampai selesai.

ABSTRACT

Calculation of cost of good manufactured (COGM) is amount of all cost production used for processing raw materials into finished good in current period. Uncorrect calculation of COGM will give unfavorable effects for the company, because COGM has a function as basis for deciding the price and profit.

This research used descriptive comparative design, which compares two variabels (Traditional System and Activity Based Costing [ABC]). Nazir (2004) mentioned that descriptive research makes sistematically ilustration about the observing phenomena. According to Sugiyono (2002), comparative research is a research that comparing two or more variable.

Researcher did this research at PT. Pindad, Jl. Jend. Gatot Subroto 517 Bandung. PT. Pindad uses traditional system to calculate COGM, that is the reason for researcher to do this research. The research did from 2013, December untul 2014, January.

DAFTAR ISI

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

vi

2.1.1.3Tujuan Penentuan Biaya Produksi... 2.1.1.4Unsur-unsur Biaya Produksi... 2.1.1.5Perhitungan BiayaProduksi... 2.1.2 Sistem Tradisional... 2.1.2.1Pengertian Sistem Tradisional... 2.1.2.2Karakteristik Sistem Biaya Tradisional... 2.1.2.3Kelebihan dan Kekurangan Sistem Tradisional... 2.1.2.4Perhitungan Harga Pokok Produksi dengan Sistem

Tradisional... 2.1.3 Activity Based costing... 2.1.3.1Pengertian Activity Based costing... 2.1.3.2Manfaat Activity Based costing... 2.1.3.3Konsep Dasar Activity Based costing... 2.1.3.4Tahap Implementasi Activity Based costing... 2.1.3.5Faktor Keberhasilan Activity Based costing... 2.1.3.6Perbedaan Activity Based costing dengan Sistem

BAB III OBYEK DAN METODE PENELITIAN

3.1Obyek Penelitian... 3.2Metode Penelitian... 3.2.1 Desain Penelitian... 3.2.2 Definisi dan Operasionalisasi Variabel... 3.2.3 Populasi dan Sampel Penelitian... 3.2.4 Sumber Data...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Hasil Penelitian... 4.1.1 Tinjauan Umum Obyek Penelitian... 4.1.1.1Sejarah Perusahaan... 4.1.1.2Struktur Organisasi... 4.1.1.3Kegiatan Perusahaan... 4.1.1.3.1 Aktivitas Produksi... 4.1.1.3.2 Hasil Produksi... 4.1.2 Deskripsi Data Variabel Penelitian...

4.1.2.1Tinjauan Umum atas Akuntansi Biaya Departemen Produk Alat dan Peralatan Kapal Laut... 4.1.2.2Perhitungan Biaya Overhead Pabrik Sistem Tradisional

viii

4.1.2.3Perhitungan Biaya Overhead Pabrik Sistem Activity Based Costing Departemen Produk Alat dan Peralatan

Kapal Laut... 4.2Pembahasan...

4.2.1 Perhitungan Harga Pokok Produksi dengan Sistem Activity Based Costing...

4.2.1.1Sampel Produk Yang Digunakan... 4.2.1.2Perhitungan Biaya Bahan Dengan Sistem Activity Based

Costing...

4.2.1.3Perhitungan Biaya Tenaga Kerja Dengan Sistem Activity Based Costing...

4.2.1.4Perhitungan Biaya Overhead Pabrik Dengan Sistem Activity Based Costing...

4.2.1.5Harga Pokok Produksi Dengan Sistem Activity Based Costing...

4.2.2 Perbandingan Harga Pokok Produksi Sistem Tradisional dengan Sistem Activity Based Costing...

BAB V KESIMPULAN DAN SARAN

BAB I

PENDAHULUAN

1.1 Latar Belakang

Akhir proses operasional setiap perusahaan baik manufaktur, dagang ataupun jasa adalah menghasilkan suatu produk atau output baik berupa barang ataupun pelayanan jasa pada konsumen. Perusahaan yang telah beroperasi dan menghasilkan produk tentu akan berusaha untuk memasarkan dan mendistribusikan produk yang telah dihasilkannya tersebut.

Barang atau jasa yang dihasilkan oleh perusahaan tentu akan memakan biaya agar sampai ke tangan konsumen. Paling sederhana biaya tersebut dapat dikelompokkan menjadi biaya bahan baku, biaya tenaga kerja dan biaya overhead. Setiap perusahaan yang telah beroperasi pasti sangat mengharapkan barang atau jasa yang dihasilkannya terjual dan unggul dipasar. Untuk mencapai hal tersebut perusahaan harus mampu menetapkan harga atau tarif barang dan jasa yang dihasilkannya dengan tepat.

Untuk menentukan harga atau tarif yang kompetitif, perusahaan harus memperhatikan penggunaan biaya yang dikeluarkan dalam menghasilkan setiap produk. Semakin rendah biaya yang dikeluarkan perusahaan untuk mehasilkan produk, maka harga atau tarif yang ditetapkan atas produk tersebut bisa semakin murah pula. Hal tersebut merupakan salah satu langkah paling efektif untuk mentapkan harga atau tarif yang kompetitif.

Salah satu hal yang menyebabkan mengapa harga jual yang ditetapkan oleh perusahaan terlalu tinggi adalah berasal dari besarnya biaya yang dikeluarkan. Hal tersebut dapat menyebabkan perusahaan kehilangan kesempatan untuk mendapatkan atau mempertahankan konsumen. Untuk itu, keakuratan dan informasi yang memadai atas perhitungan biaya yang sangat diperlukan oleh setiap perusahaan.

3

Perhitungan Harga Pokok Produksi (HPP) merupakan kalkulasi semua biaya produksi yang digunakan untuk memproses suatu bahan baku hingga menjadi barang jadi dalam suatu periode waktu tertentu. Ketidaktepatan dalam perhitungan HPP membawa dampak yang merugikan bagi perusahaan, karena harga pokok produksi berfungsi sebagai dasar untuk menetapkan harga jual dan laba, sebagai alat untuk mengukur efisiensi pelaksanaan proses produksi serta sebagai dasar untuk pengambilan keputusan bagi manajemen perusahaan.

Penentuan harga jual suatu produk sangat dipengaruhi oleh harga pokok produksi atau biaya yang dikeluarkan oleh perusahaan untuk menghasilkan produk tersebut. Dalam perhitungan harga pokok produksi terdapat beberapa sistem yang dapat digunakan, salah satu sistem tersebut ialah sistem tradisional. Sistem tradisional memberikan informasi berupa penggunaan biaya yang dikeluarkan untuk menghasilkan suatu produk. Namun terdapat kekurangan dalam sistem perhitungan tradisional tersebut, yaitu informasi yang dihasilkan tidak begitu akurat. Pernyataan tersebut sejalan dengan pernyataan yang diungkapkan Garrison et al. (2006:442) yaitu “dalam akuntansi tradisional semua biaya dibebankan ke produk bahkan biaya produksi yang tidak disebabkan oleh produk”. Sebagai contoh, sebagian upah untuk keamanan pabrik akan dilokasikan ke produk meskipun upah penjaga keamanan tersebut sama sekali tidak terpengaruh apakah perusahaan berproduksi atau tidak.

mengkonsumsi biaya overhead secara proporsional terhadap unit yang diproduksi. Kondisi seperti ini mengakibatkan kekeliruan dalam perhitungan harga pokok produksi yang berimbas pada strategi penetapan harga jual, keputusan manajerial yang tepat, alokasi sumber daya yang tidak efektif, bahkan hilangnya keunggulan kompetitif.

Untuk mengatasi masalah di atas maka perusahaan harus mengambil tindakan yang tepat dalam proses perhitungan harga pokok produksi (HPP), maka perlu dilakukan strategi yang sesuai dengan perusahaan. Strategi yang dapat dilakukan salah satunya adalah menganalisis biaya-biaya berdasarkan aktivitas yang mendukung dalam menghasilkan suatu produk, dan menghilangkan biaya-biaya dari aktivitas yang tidak memberikan nilai tambah bagi produk. Hal ini disebut dengan Activity Based Costing (ABC). Activity based costing adalah metode perhitungan biaya produksi yang berfokus pada aktivitas untuk menghitung biaya yang dikeluarkan.

5

Dari pengertian di atas dapat dikatakan bahwa sistem Activity Based Costing (ABC) adalah sistem perhitungan biaya produksi yang dianggap paling

akurat dalam memberikan informasi atas perhitungan biaya produksi. Maka dari itu, penggunaan sistem ABC ini akan mendukung pengendalian biaya yang dilakukan oleh perusahaan.

Penelitian yang dilakukan oleh Rasiah (2011) mengatakan bahwa “it was much easier to identify opportunities to reduce costs and improve performance”.

Dalam arti bahwa penerapan sistem ABC dikatakan dapat mengurangi biaya dan meningkatkan kinerja. Penelitian Rasiah yang dilakukan pada perusahaan yang bergerak di sektor manufaktur dan jasa di Malaysia tersebut sejalan dengan pernyataan Cooper dan Turney bahwa sistem ABC mendukung efektivitas biaya yang dikeluarkan.

Jan Emblemsveg (2003) menyebutkan bahwa “ABC memberikan jalan untuk menemukan cara mengurangi biaya atau mengetahui cara yang paling tepat untuk menggunakan bahan baku”. Pernyataan tersebut menegaskan bahwa sistem ABC memberikan manfaat pengendalian terhadap aktivitas-aktivitas dan pengurangan biaya. Cara tersebut ditempuh melalui empat tahap berikut ini:

1. Mengurangi aktivitas adalah satu elemen kunci dalam pengembangan yang terus-menerus.

2. Menghapus aktivitas didasarkan pada fakta bahwa bahwa perubahan dalam proses produksi atau produk dapat menghilangkan kebutuhan untuk melakukan aktivitas tertentu.

3. Pemilihan aktivitas berlaku jika produk atau proses produksi dapat didesain dalam beberapa cara, dengan setiap alternatif aktivitas tercatat memiliki ketentuan sendiri mengenai aktivitas dan biaya. 4. Saling berbagi aktivitas memberikan skala ekonomi sebagai

“Cost driver measurements of ABC such as on-time deliveries or inventory

turnover improves operational control & cost control and decision making. It

gives basic information for the budgeting process” (Innes and Mitchell, 1997). Pernyataan yang diungkapkan Innes dan Mitchell di atas menerangkan bahwa sistem ABC memiliki peranan dalam upaya pengawasan peningkatan kegiatan perusahaan, pengendalian biaya dan memberikan informasi yang tepat untuk pengambilan keputusan.

Namun penelitian lain juga menyebutkan bahwa penerapan sistem ABC tidak selamanya menjadi pilihan yang lebih baik bagi perusahaan. Seperti penelitian yang dilakukan oleh Rasiah (2011) yang menyebutkan “bahwa penggunaan sistem ABC di sektor manufaktur dan jasa di Malaysia ternyata masih tertahan dibelakang sistem biaya tradisional”. Hal ini mengindikasikan bahwa sistem ABC belum menjadi pilihan utama dalam perhitungan biaya.

Dalam penelitian yang dilakukan oleh Enceng Rahmat (2009) yang menyebutkan bahwa “tidak terdapat perbedaan yang signifikan dalam perhitungan alokasi biaya overhead pabrik dengan sistem konvensional (Tradisional) dan sistem ABC”. Begitu pula dengan penelitian Gordon dan Silvester (1999), juga kurang mendukung penggunaan sistem ABC, dari hasil penelitian yang mereka lakukan ternyata sistem ABC tidak memberikan perubahan profitabilitas yang signifikan.

7

tepat bagi perusahaan ketika menentukan sistem kalkulasi biaya yang hendak digunakan. Oleh karena itu peneliti tertarik untuk melakukan penelitian mengenai penggunaan sistem Activity Based Costing tersebut.

PT. Pindad (persero) merupakan salah satu perusahaan BUMN yang bergerak dibidang manufaktur. PT. Pindad merupakan perusahaan manufaktur yang menyediakan berbagai produk mesin seperti generator dan senjata untuk militer. PT. Pindad menghasilkan produk yang beragam terutama dibidang persenjataan militer, dari mulai mur dan baud, senjata api yang berukuran kecil sampai perlengkapan militer lain seperti tank.

PT. Pindad menggunakan sistem tradisional dalam menghitung biaya yang dikeluarkan untuk menghasilkan suatu produk. Sistem tradisional mengumpulkan biaya overhead secara menyeluruh tanpa mengetahui biaya yang dikonsumsi oleh satu per satu produk. Untuk itu akan lebih baik jika perusahaan yang memiliki keragaman produk seperti PT. Pindad ini menggunakan sistem ABC dalam perhitungan biayanya untuk dapat menentukan harga pokok produksi yang lebih akurat dan jelas untuk masing-masing produk yang dihasilkan.

Dari latar belakang yang telah dipaparkan sebelumnya, peneliti merasa tertarik untuk lebih memahami mengenai perhitungan harga pokok produksi dengan menggunakan sistem ABC dan membandingkannya dengan sistem tradisional yang digunakan dalam perhitungan harga pokok produksi di PT. Pindad. Oleh karena itu peneliti menentukan judul penelitian “Analisis

Perbandingan Sistem Tradisional dengan Sistem Activity Based Costing

1.2 Rumusan Masalah

Perhitungan harga pokok produksi (HPP) harus dapat memberikan informasi yang jelas dan akurat apabila perusahaan ingin menentukan harga jual yang tepat. Bila perusahaan gagal dalam menentukan harga jual, maka kemungkinan besar konsumen dari perusahaan tersebut dapat berpindah pada produk lain, dan dapat dipastikan kerugianlah yang akan segera menghampiri perusahaan dan bukannya keuntungan. Dari latar belakang yang telah dipaparkan sebelumnya, maka ditetapkan rumusan masalah yang akan menjadi fokus pembahasan peneliti dalam penelitian ini yaitu sebagai berikut:

1. Bagaimana penerapan sistem tradisional yang dilakukan dalam perhitungan harga pokok produksi PT. Pindad.

2. Bagaimana penerapan sistem Activity Based Costing jika dilakukan dalam perhitungan harga pokok produksi PT. Pindad.

3. Apakah terdapat perbedaan dalam penerapan sistem tradisional dan sistem Activity Based Costing dalam perhitungan harga pokok produksi PT. Pindad.

1.3 Manfaat dan Tujuan

1.3.1 Manfaat

9

1.3.2 Tujuan

Tujuan yang ingin dicapai oleh peneliti dalam penelitian ini secara umum adalah untuk lebih memahami bagaimana perhitungan biaya produksi dan proses implementasi sistem Activity Based Costing, serta mendapat pemahaman mengenai pengendalian biaya yang dapat dilakukan oleh perusahaan. Kemudian secara khusus tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Mengetahui gambaran penerapan sistem tradisional yang dilakukan dalam perhitungan harga pokok produksi PT. Pindad.

2. Mengetahui gambaran penerapan sistem Activity Based Costing jika dilakukan dalam perhitungan harga pokok produksi PT. Pindad. 3. Mengetahui Apakah terdapat perbedaan dalam penerapan sistem

tradisional dan sistem Activity Based Costing dalam perhitungan harga pokok produksi PT. Pindad.

1.4 Kegunaan Penelitian

Kegunaan penelitian ini sangat diharapkan dapat memberi wawasan dan informasi yang jelas dan memadai baik secara teoritis maupun secara praktis. Maka dalam penelitian ini kegunaan yang diharapkan adalah memberikan informasi yang berguna:

a. Teoritis/Akademis

harga pokok produksi dengan menggunakan sistem Activity Based Costing (ABC) di perusahaan. Dan juga memberikan manfaat serta

informasi yang diperlukan dan dapat digunakan untuk keperluan penelitian yang berkaitan dengan sistem ABC di kemudian hari.

b. Praktis

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus penelitian adalah sistem tradisional dan activity based costing (ABC) dalam menghitung biaya atau harga pokok produksi (HPP) yang dikeluarkan.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Pada dasarnya metode adalah suatu cara yang digunakan untuk dapat mencapai tujuan. Menurut Sugiyono (2009:1) “metode merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Demikian juga yang dimaksud dengan metode penelitian adalah suatu cara yang digunakan untuk mendapatkan data yang sesuai dengan tujuan dan kegunaan penelitian.

Bila ditinjau dari tingkat eksplanasi yang akan digunakan dalam penelitian ini, maka metode penelitian termasuk deskriptif komparatif. Penelitian deskriptif digunakan untuk meneliti status dari sekelompok manusia, suatu objek, suatu kondisi, suatu sistem pemikiran ataupun suatu peristiwa yang terjadi pada masa sekarang. Moch. Nazir (2004:54) menyatakan bahwa “tujuan penelitian deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki”. Moch. Nazir (2004:54) juga menyatakan bahwa “penelitian komparatif adalah metode penelitian yang ingin menemukan jawaban yang mendasar tentang sebab-akibat dengan menganalisis faktor-faktor terjadinya atau munculnya fenomena tertentu”. Sedangkan menurut Sugiyono (2002:11)

“penelitian komparatif adalah suatu penelitian yang bersifat membandingkan”.

43

Teknik simulasi digunakan dalam penelitian ini untuk melakukan pengalokasian biaya overhead pabrik berdasarkan sistem tradisional dan sistem activity based costing bila belum dilakukan oleh perusahaan.

3.2.2 Definisi dan Operasionalisasi Variabel

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan. Dalam penelitian ini penulis akan mengkaji dua variabel independen yaitu variabel X1 dan X2.

1 Variabel independen (X1) yaitu biaya atau harga pokok produksi dengan

sistem tradisional

2 Variabel independen (X2) yaitu alokasi biaya atau harga pokok produksi

dengan sistem activity based costing

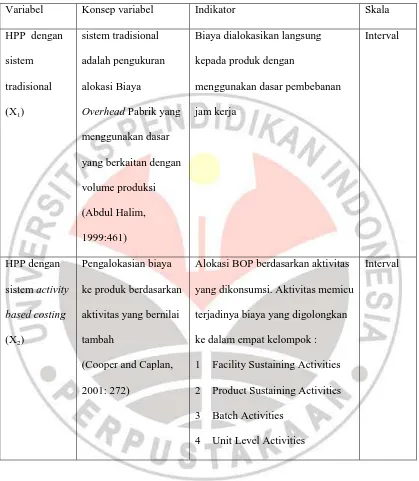

Tabel 3.1 Definisi Operasionalisasi Variabel

Variabel Konsep variabel Indikator Skala

HPP dengan

ke dalam empat kelompok :

1 Facility Sustaining Activities

2 Product Sustaining Activities

3 Batch Activities

4 Unit Level Activities

Interval

3.2.3 Populasi dan Sampel Penelitian

45

Berdasarkan pendapat tersebut, maka populasi pada penelitian ini adalah laporan biaya produksi departemen marine equipment (ME) PT. PINDAD (Persero) tahun 2012.

Menurut Sugiyono (2009:56) “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. “Teknik pengambilan sampel pada penelitian ini menggunakan teknik nonprobability sampling yaitu teknik pengambilan sampel yang tidak memberikan peluang yang sama bagi setiap anggota populasi untuk dipilih menjadi sampel" (Sugiyono, 2011:66). “Teknik pengambilan sampel pada penelitian ini lebih tepatnya menggunakan sampling jenuh yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel” (Sugiyono, 2011:66). Sampel yang digunakan dalam penelitian ini adalah rincian biaya produksi untuk produk yang termasuk departemen produk alat dan peralatan kapal laut atau marine equipment (ME).

3.2.4 Sumber Data

Sumber data adalah segala sesuatu yang dapat meberikan data yang mendukung terhadap penelitian. Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Sugiyono (2009:137) menyebutkan bahwa:

Sumber data primer yang digunakan dalam penelitian ini adalah informasi dari karyawan yang langsung melakukan perhitungan biaya produksi atas produk yang telah dihasilkan oleh perusahaan yang akan diteliti. Data sekunder yang dikumpulkan merupakan dokumen-dokumen yang terkait dengan kebijakan dan data-data. Sumber data sekunder yang digunakan dalam penelitian ini adalah data atau laporan hasil perhitungan biaya produksi, data sekunder yang diperoleh digunakan sebagai penguat data primer hasil wawancara dengan informan.

Untuk mempermudah mengumpulkan dan mencari informasi yang digunakan dalam penelitian ini, penulis menetapkan informan sebagai narasumber yang membantu penulis dalam pelaksanaan penelitian. Informan yang dipilih adalah karyawan PT. Pindad yang paham dan menguasai seluruh informasi yang berkaitan dengan perhitungan harga pokok produksi departemen alat dan peralatan kapal laut (marine equipment) PT. Pindad, yaitu karyawan atau staf akuntansi biaya di divisi mesin industri dan jasa PT.Pindad.

3.2.5 Teknik Pengumpulan Data

47

Teknik pengumpulan data yang digunakan dalam memperoleh dan mengumpulkan data yang diperlukan adalah sebagai berikut :

1. Metode kepustakaan

Teknik pengumpulan data yang diambil dari buku-buku ilmiah, literatur dan sumber lainnya yang memiliki keterkaitan dan hubungan dengan permasalahan yang diteliti untuk menambahkan beberapa data yang perlu diperjelas dan akan digunakan sebagai landasan teori sebagai pendukung teoritis dalam permasalahan yang peneliti angkat. 2. Metode Lapangan

a. Observasi

Observasi atau pengamatan adalah metode pengumpulan data yang digunakan untuk menghimpun data penelitian melalui pengamatan dan pengindraan. Peneliti mengamati secara langsung ke tempat yang dijadikan lokasi penelitian.

b. Wawancara (Interview)

diteliti. Informan dalam penelitian ini adalah staf akuntansi biaya divisi masin industri dan jasa PT. Pindad (Persero).

3.2.6 Teknik Analisis Data

Langkah pertama yang dilakukan adalah mengumpulkan data yang diperlukan, data yang diperoleh melalui teknik pengumpulan data tersebut di atas merupakan data mentah yang memerlukan pengolahan lebih lanjut. Hal ini dimaksudkan agar diperoleh gambaran yang lebih jelas guna memecahkan masalah yang diteliti sehingga memudahkan penulis untuk menjawab pertanyaan penelitian yang telah dikemukakan serta menarik kesimpulan mengenai masalah yang akan diteliti. setelah semua data terkumpul dilakukan analisis terhadap data yang telah ada. Analisis ini dilakukan untuk mendapatkan informasi bagi pihak-pihak yang berkepentingan. Adapaun analisis data diarahkan pada pengujian tujuan penelitian yang telah diajukan.

Tahapan analisis data dalam penelitian ini dilakukan sebagai berikut: 1. Mendapatkan laporan biaya produksi selama periode penelitian. Data

ini terdiri dari data biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik yang dikeluarkan terkait dengan produk marine equipment (ME) selama periode tahun 2012.

49

3. Menganalisis aktivitas-aktivitas yang terjadi di dalam proses produksi departemen ME agar membantu peneliti melakukan perhitungan harga pokok produksi dengan sistem ABC.

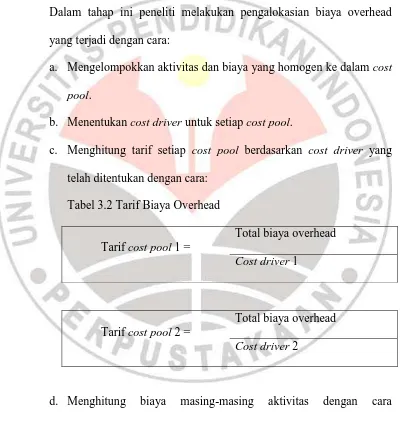

4. Melakukan perhitungan dan simulasi biaya produksi atau harga pokok produksi (HPP) dengan menggunakan sistem activity based costing. Dalam tahap ini peneliti melakukan pengalokasian biaya overhead yang terjadi dengan cara:

a. Mengelompokkan aktivitas dan biaya yang homogen ke dalam cost pool.

b. Menentukan cost driver untuk setiap cost pool.

c. Menghitung tarif setiap cost pool berdasarkan cost driver yang telah ditentukan dengan cara:

Tabel 3.2 Tarif Biaya Overhead

Tarif cost pool 1 =

Total biaya overhead Cost driver 1

Tarif cost pool 2 =

Total biaya overhead Cost driver 2

Tabel 3.3 Biaya Overhead Pabrik Produk

BOP produk X = (tarif 1 x cost driver 1 produk X) + (tarif 2 x cost driver 2 produk X)

5. Melakukan analisis perbandingan antara perhitungan HPP dengan menggunakan sistem tradisional dan sistem activity based costing (ABC). Dengan cara menghitung rata-rata biaya overhead dari masing-masing sistem tersebut, sebagai berikut:

̅

∑

̅

∑

Dimana :

̅

= rata-rata harga pokok produksi sistem tradisional

̅

= rata-rata harga pokok produksi sistem ABC

∑ = total harga pokok produksi sistem tradisional

∑ = total harga pokok produksi sistem ABC

= jumlah sampel produk sistem tradisional

= jumlah sampel produk sistem ABC

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari penelitian mengenai Analisis Perbandingan antara Sistem Tradisional dengan Sistem Activity Based Costing dalam Perhitungan Harga Pokok Produksi di PT. PINDAD (persero) Divisi mesin industri dan jasa departemen produk alat dan peralatan kapal laut atau departemen marine equipment (ME) tahun 2012, maka dapat diambil kesimpulan sebagai berikut:

1. Penerapan sistem kalkulasi biaya pada setiap perusahaan akan berbeda-beda, pemilihan sistem yang sesuai bagi perusahaan serta mampu memenuhi kebutuhan dan memberikan manfaat bagi perusahaan menjadi syarat yang harus dipenuhi. Penerapan sistem tradisional pada Departemen marine equipment PT. Pindad selama ini dapat dikatakan memberi

informasi yang memadai bagi perusahaan mengenai perhitungan biaya produksi.

3. Perbandingan antara HPP sistem tradisional dengan sistem ABC di PT. Pindad departemen marine equipment tahun 2012 menunjukkan perbedaan bahwa rata-rata HPP berdasarkan sistem ABC lebih besar dibandingkan dengan sistem tradisional yang telah digunakan. Penelitian ini menggambarkan bahwa sistem tradisional yang telah digunakan lebih dahulu memberikan nilai atau jumlah biaya produksi yang lebih rendah jika dibandingkan dengan jumlah biaya yang muncul menggunakan sistem Activity Based Costing.

5.2 Saran

Hasil penelitian menunjukkan bahwa perhitungan harga pokok produksi dengan sistem Activity Based Costing menghasilkan biaya yang lebih tinggi bila dibandingkan dengan sistem tradisional yang telah digunakan. Namun sistem ABC mampu memberikan informasi yang lebih akurat dalam perhitungan harga pokok produksi tersebut. Maka dalam hal ini peneliti memberikan saran sebagai berikut:

1. Dukungan sarana dan sistem yang memadai seperti dukungan perangkat hardware dan software yang lebih baik sangat diperlukan agar kinerja

perusahaan dalam perhitungan harga pokok produksi dapat selalu dipertahankan.

85

penerapan sistem yang ada ke sistem ABC. Karena sistem ABC lebih memberikan informasi yang akurat dengan cara menunjukkan semua aktivitas yang dilakukan serta memungkinkan perusahaan untuk menghilangkan aktivitas yang dapat dihilangkan guna mengurangi konsumsi biaya.

DAFTAR PUSTAKA

Abdul , Halim. (1999). Dasar-dasar Akuntansi Biaya, Edisi Keempat. Yogyakarta: BPFE.

Akyol, et. al. (2005). An Analysis of Activity-Based Costing in a Manufacturing System. International Journal of Information and Communication Engineering 1:5.

Amin Widjaja. (1992). Activity Based Costing Suatu Pengantar. Jakarta: Rineka Cipta.

Armanto, Witjaksono. (2006). Akuntansi Biaya. Bandung: Graha ilmu.

Bogdan, Robert C. And Taylors K. B. (1992). Qualitative Research for Education: An Introduction to Theory and Methods. Boston: Ally and Bacon Inc.

Blocher, dkk. (2000). Manajemen Biaya : dengan Tekanan Stratejik. Jakarta: Penerbit Salemba Empat.

Carter, William K. dan Milton F. Usry. (2006). Cost Accounting. Jilid 1. Jakarta: Salemba Empat.

Cooper Robin and Kaplan Robert S. (1991). The design of Cost Manajement System : Text, Cases and Reading, Prentise-Hall.

Daljono. (2004). Akuntansi Biaya, Penentuan Poko & Pengendalian, Badan Penerbit Universitas Diponegoro, Semarang.

Dollinsky, LR dan Vollman, TE. (1991). Transaction Based Overhead Consideration for Product Design. Journal of Cost Management.

Douglas, T. Hicks. (2002). Activity Based Cost for small and mid-sized companies. New York: John Willey & Sons Inc.

Doyle, David. (1994). Pengendalian Biaya Pedoman Strategis. (Penerjemah : Nurwedi H, Jakarta: Pustaka Binaman Pressindo).

Fachroji, Anang. (2005). “Penentuan Harga Pokok Produksi Menggunakan Metode ABC di PT TMG Surabaya”. Skripsi. Surabaya: Teknik Industri

FTI-UPN “veteran” Jawa Timur. Diterbitkan.

Frank, Minjares. (2008). “Activity-Based Costing at Diebold”. International Journal of Strategic Cost Management / Volume 3, Number 2.

Friedman, AL dan SR Lyne. (1995). Activity Based Techniques : The Real Consequenses. Chatered of Institute Management Accountant, London.

Garrison, Ray H. Eric W Noreen. (2006). Managerial Accounting. Diterjemahkan oleh A. Totok Budisantoso dengan judul Akuntansi Manajerial. Buku 1. Jakarta: Salemba Empat.

Gordon, L.A., dan K.J. Silvester. (1999). Stock Market Reaction to Activity-Based Costing Adoption. Journal of Accounting and Public Policy. Vol 18. Hal : 229-251

Hansen, Don R., Mowen, Maryanne M. (2006). Management Accounting; Akuntansi Manajemen, buku 1, edisi ketujuh. Jakarta: Salemba Empat.

Horngren, et. al. (2007). Introduction to Management Accounting, Prentice Hall. Innes, J. & Mitchell, F. (1997). The application of Activity-based costing in the

United Kingdom’s Largest Financial Institutions. The Service Industries

Journal, 17 190-203.

Jan , Emblemsvag. (2003). Life-cycle costing : using activity-based costing and Monte Carlo methods to manage future costs and risk. New Jersey: John Wiley & Sons, Inc.

Kathy Ho, Shih dan Linda Achey Kidwell. 2000. A Survey of Management Techniques Implemented by Municipal Administrators. The Government Accountants Journal, Arlington. Hal : 46-51

Maleong. (2001). Metodologi Penelitian Kualitatif. Jakarta: PT Rosda Bahri Djamarah

Marismiati. (2011). Penerapan Metode Activity-Based Costing System Dalam Menentukan Harga. Jurnal Ekonomi Dan Informasi Akuntansi (Jenius). Masyhudi. (2008). Analisis Biaya Dengan Metode Activity Based Costing

Muh, Akbar. (2011). Analisis Penerapan Metode Activity Based Costing System Dalam Penentuan Harga Pokok Kamar Hotel Pada Hotel Coklat Makassar. Makassar: Skripsi Akuntansi Fakultas Ekonomi Universitas Hasanuddin. Diterbitkan.

Mulyadi. (2007). Activity-Based Costing System, edisi keenam, cetakan kedua. Yogyakarta; BPFE.

Mursyidi. (2010). Akuntansi Biaya – Conventional Costing, Just in Time, dan Activity Based Costing. Bandung: Refika Aditama.

Mohamed, et al. (2011). “activity based costing (abc) as an approach to optimize

purchasing performance in hospitality industry”. international journal of social sciences and humanity studies vol 3, no 2, 2011 issn: 1309-8063. Morakul, Supitcha dan Fredrick Wu. (2001). Cultural Influences on The

Implementation in Thailand’s Environment. Journal of Managerial Psychology. Bradford.

Moh, Nazir. (2004). Metode Penelitian. Bogor: Ghalia Indonesia.

Partridge, Mike dan Perren Lew. (1998). An Integrated Framework for Activity Based Decision Making. Management Decision. London.

Peter, Turney. (2008), “Activity-Based Costing An Emerging Foundation for

Performance Management”, SAS Institute Inc.

Priyo, Hari. (2005). Implementasi activity based costing terhadap kinerja perusahaan. Jurnal ekonomi dan bisnis FE UKSW.

Rasiah, Devinaga. (2011). Why Activity Based Costing (ABC) is still tagging behind the traditional costing in Malaysia? Journal of Applied Finance & Banking, vol.1, no.1, 2011, 83-106.

Sugiyono. (2002). Metode penelitian administrasi. Bandung: CV. Alphabeta. Sugiyono. (2009). Metode Penelitian kuantitatif dan kualitatif. Bandung: CV.

Alphabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan RND. Bandung: CV. Alphabeta

Wijayanti, Ratna. (2011). Penerapan activity-based costing system untuk menentukan harga pokok produksi pada pt. Industri sandang nusantara unit patal secang. Yogyakarta: skripsi Universitas Negri Yogyakarta.