PENGARUH CAMEL TERHADAP FINANCIAL DISTRESS

PADA SEKTOR PERBANKAN INDONESIA

PERIODE 2009-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh

GINA SOFIASANI 1101787

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH CAMEL TERHADAP FINANCIAL DISTRESS

PADA SEKTOR PERBANKAN INDONESIA

PERIODE 2009-2013

Oleh Gina Sofiasani

1101787

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikaan Ekonomi dan Bisnis

©Gina Sofiasani

Universitas Pendidikan Indonesia Maret 2015

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH CAMEL TERHADAP FINANCIAL DISTRESS

PADA SEKTOR PERBANKAN INDONESIA

PERIODE 2009-2013

Skripsi ini disetujui dan disahkan oleh: Pembimbing

Budhi Pamungkas Gautama, SE., M.Sc. NIP. 19820707200912 1 002

Mengetahui,

Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 19690404 199903 1 001

Tanggung Jawab Yuridis Ada Pada Penulis

Gina Sofiasani, 2015

ABSTRAK

Gina Sofiasani (1101787), “Pengaruh CAMEL terhadap Financial Distress pada Sektor Perbankan Indonesia”. Dibawah bimbingan Budhi Pamungkas Gautama, S.E., M.Sc.

Penelitian ini dilatarbelakangi oleh kenaikan kemungkinan bank mengalami

financial distress yang terjadi pada Sektor Perbankan Indonesia periode 2009-2013.

Penelitian ini bertujuan untuk mengetahui 1) gambaran CAMEL yang terdiri dari unsur Capital, Management Efficiency, Earning dan Liquidity, 2) gambaran

Financial Distress, 3) Pengaruh Capital, Management Efficiency, Earning dan Liquidity terhadap Financial Distress.

Metode penelitian yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif. Teknik analisis yang digunakan adalah analisis regresi multipel. Populasi dalam penelitian ini adalah Sektor Perbankan Indonesia yang berjumlah 120 bank. Sampel yang digunakan sebanyak sembilan bank pada Sektor Perbankan Indonesia periode 2009- 2013 dengan menggunakan teknik pengambilan sampel

purposive sampling.

Hasil penelitian ini, variabel capital yang diukur Capital Adequacy Ratio (CAR) dan liquidity yang diukur Loan to Deposit Ratio (LDR) tidak berpengaruh terhadap

Financial Distress sedangkan management efficiency yang diukur Biaya

Operasional Pendapatan Operasional (BOPO) dan earning yang diukur Return On

Assets (ROA) berpengaruh terhadap Financial Distress.

Kata Kunci: Financial Distress, Capital, Management Efficiency, Earning dan

ABSTRACT

Gina Sofiasani (1101787), “The Influence CAMEL on Financial Distress in Indonesian Banking Sector Period 2009-2013”. Under the guidance of Budhi

Pamungkas Gautama, S.E., M.Sc.

The research was motivated by increased probability of banks’s financial distress

in the Indonesian Banking Sector. The purpose of this research is 1) to obtain the capital adequacy, management efficiency, earning and liquidity, 2) to obtain teh financial distress, 3) to obtaain the influence capital adequacy, management efficiency, earning and liquidity on financial distress.

The method that used in this research is descriptive and verification method. The analytical technique of that used is multiple linear regression. The population of the research is Indonesian Banking Sektor there are 120 Banks. The sample were used nine banks of Indonesian Banking Sector period 2009-2013 using purposive sampling method.

The results of this research shows that a variable capital which is measured by Capital Adequacy Ratio (CAR) and liquidity which is measured by Loan to Deposit Ratio (LDR) is no significant on Financial Distress. Meanwhile management efficiency which is measured by Operating Expense to Operating Income (BOPO) and earning which is measured by Return on Assets (ROA) have significant influence on Financial Distress.

Keyword : Financial Distress, Capital, Management Efficiency, Earning and

Gina Sofiasani, 2015

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah... 15

1.3 Rumusan Masalah ... 17

1.4 Tujuan Penelitian ... 17

1.5 Kegunaan Penelitian ... 18

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 20

2.1 Kajian Pustaka ... 20

2.1.1 Konsep CAMEL ... 20

2.1.1.1 Konsep CAMEL dalam Kesehatan Perbankan ... 20

2.1.1.2 Definisi CAMEL ... 27

2.1.1.3 Aspek-Aspek CAMEL ... 29

2.1.1.3.1 Capital ... 29

2.1.1.3.2 Asset Quality ... 33

2.1.1.3.3 Management Efficiency ... 35

2.1.1.3.4 Earning ... 38

2.1.1.3.5 Liquidity ... 41

2.1.2 Konsep Financial Distress ... 44

2.1.2.1 Definisi Financial Distress ... 46

2.1.3 Pengaruh CAMEL terhadap Financial distress ... 54

2.1.3.1 Pengaruh Capital terhadap Financial Distress. ... 54

2.1.3.2 Pengaruh Management Efficiency terhadap Financial Distress. ... 57

2.1.3.3 Pengaruh Earning terhadap Financial Distress. ... 59

2.1.3.4 Pengaruh Liquidity terhadap Financial Distress ... 60

2.1.4 Orisinalitas Penelitian ... 63

2.2 Kerangka Pemikiran ... 69

2.3 Paradigma Penelitian ... 76

2.4 Hipotesis Penelitian ... 76

BAB III OBJEK DAN METODE PENELITIAN ... 78

3.1 Objek Penelitian... 78

3.2 Metode Penelitian ... 79

3.2.1 Metode dan Desain Penelitian ... 79

3.2.1.1 Metode Penelitian ... 79

3.2.1.2 Desain Penelitian ... 80

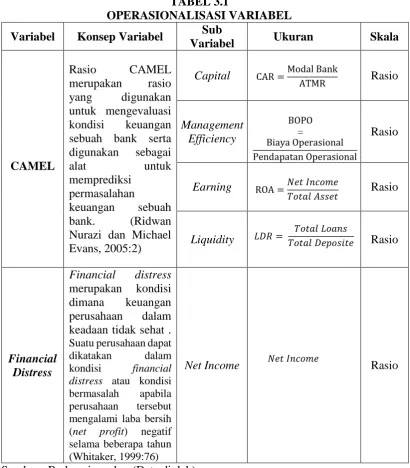

3.2.2 Operasionalisasi Variabel ... 81

3.2.3 Jenis dan Sumber Data ... 82

3.2.4 Populasi, Sampel dan Teknik Penarikan Sampel ... 84

3.2.4.1 Populasi ... 84

3.2.4.2 Sampel dan Teknik Penarikan Sampel ... 84

3.2.5 Teknik Pengumpulan Data ... 86

3.2.6 Teknik Analisis Data dan Rancangan Hipotesis ... 87

3.2.6.1 Analisis Deskriptif ... 87

3.2.6.2 Uji Asumsi Klasik ... 89

3.2.6.2.1 Uji Normalitas ... 90

3.2.6.2.2 Uji Autokorelasi ... 90

3.2.6.2.3 Uji Multikolinearitas ... 91

3.2.6.2.4 Uji Heteroskedastisitas ... 92

3.2.6.3 Analisis Regresi Linier Multipel ... 92

Gina Sofiasani, 2015

3.2.6.4.1 Uji Keberartian Regresi (Uji F) ... 93

3.2.6.4.2 Uji Keberartian Koefisien Regresi (Uji t) ... 95

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 98

4.1 Gambaran Objek Penelitian ... 98

4.1.1 Profil Perusahaan Bank Anglomas Internasional ... 98

4.1.2 Profil Perusahaan Bank Andara ... 101

4.1.3 Profil Perusahaan Bank ICB Bumiputera ... 103

4.1.4 Profil Perusahaan Bank Mutiara ... 105

4.1.5 Profil Perusahaan Bank Nasional Nobu ... 107

4.1.6 Profil Perusahaan Bank Yudha Bakti ... 110

4.1.7 Profil Perusahaan Bank Pundi ... 113

4.1.8 Profil Perusahaan Bank Of America ... 115

4.1.9 Profil Perusahaan The Royal Bank of Scotland ... 119

4.2 Deskripsi Variabel Penelitian ... 120

4.2.1 Deskripsi CAMEL Sektor Perbankan Indonesia ... 120

4.2.1.1 Perkembangan Capital pada Sektor Perbankan Indonesia .... 121

4.2.1.2 Perkembangan Management Efficiency pada Sektor Perbankan Indonesia ... 132

4.2.1.3 Perkembangan Earning pada Sektor Perbankan Indonesia ... 141

4.2.1.4 Perkembangan Liquidity pada Sektor Perbankan Indonesia . 151 4.2.2 Deskripsi Financial Distress Pada Sektor Perbankan Indonesia ... 160

4.3 Pengujian Hipotesis Pengaruh CAMEL terhadap Financial Distress ... 176

4.3.1 Statistik Deskriptif... 176

4.3.2 Uji Asumsi Klasik ... 178

4.3.2.1 Uji Normalitas ... 178

4.3.2.2 Uji Multikoliniearitas ... 180

4.3.2.3 Uji Heteroskedastisitas ... 181

4.3.2.4 Uji Autokorelasi ... 182

4.3.3 Pengujian Hipotesis Penelitian ... 183

4.3.3.1 Analisis Regresi Liniear Multipel ... 183

4.3.3.1.2 Uji Keberartian Koefisien Regresi (Uji T) ... 188

4.4 Pembahasan Hasil Penelitian ... 191

4.4.1 Capital Pada Sektor Perbankan Indonesia ... 191

4.4.2 Management Efficiency Pada Sektor Perbankan Indonesia ... 193

4.4.3 Earning Pada Sektor Perbankan Indonesia ... 194

4.4.4 Liquidity Pada Sektor Perbankan Indonesia ... 195

4.4.5 Financial Distress Pada Sektor Perbankan Indonesia... 197

4.4.6 Pengaruh Capital terhadap Financial Distress Sektor Perbankan Indonesia ... 199

4.4.7 Pengaruh Management Efficiency terhadap Financial Distress Sektor Perbankan Indonesia ... 200

4.4.8 Pengaruh Earning terhadap Financial Distress Sektor Perbankan Indonesia ... 201

4.4.9 Pengaruh Liquidity terhadap Financial Distress Sektor Perbankan Indonesia ... 202

4.5 Temuan Hasil Penelitian ... 204

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 204

4.5.1.1 Capital Pada Sektor Perbankan Indonesia ... 204

4.5.1.2 Management Efficiency Pada Sektor Perbankan Indonesia .. 205

4.5.1.3 Earning Pada Sektor Perbankan Indonesia ... 207

4.5.1.4 Liquidity Pada Sektor Perbankan Indonesia ... 209

4.5.1.5 Financial Distress Pada Sektor Perbankan Indonesia ... 210

4.5.1.6 Pengaruh Capital terhadap Financial Distress Pada Sektor Perbankan Indonesia ... 211

4.5.1.7 Pengaruh Management Efficiency terhadap Financial Distress Pada Sektor Perbankan Indonesia ... 214

4.5.1.8 Pengaruh Earning terhadap Financial Distress Pada Sektor Perbankan Indonesia ... 215

4.5.1.9 Pengaruh Liquidity terhadap Financial Distress Pada Sektor Perbankan Indonesia ... 217

4.5.2 Temuan Hasil Penelitian Bersifat Empiris ... 220

4.5.2.1 Capital Pada Sektor Perbankan Indonesia ... 220

Gina Sofiasani, 2015

4.5.2.3 Earning Pada Sektor Perbankan Indonesia ... 223

4.5.2.4 Liquidity Pada Sektor Perbankan Indonesia ... 224

4.5.2.5 Financial Distress Pada Sektor Perbankan Indonesia ... 225

4.5.2.6 Pengaruh Capital terhadap Financial Distress Pada Sektor Perbankan Indonesia ... 226

4.5.2.7 Pengaruh Management Efficiency terhadap Financial Distress Pada Sektor Perbankan Indonesia ... 226

4.5.2.8 Pengaruh Earning terhadap Financial Distress Pada Sektor Perbankan Indonesia ... 227

4.5.2.9 Pengaruh Liquidity terhadap Financial Distress Pada Sektor Perbankan Indonesia ... 227

4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 228

BAB V KESIMPULAN DAN REKOMENDASI ... 232

5.1 Kesimpulan ... 232

5.2 Rekomendasi ... 233

DAFTAR PUSTAKA ... 237

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Peranan utama sebuah bank yaitu menjalankan fungsi intermediasi

keuangan dalam menghimpun dana dari pihak luar dan menyalurkannya kembali

kepada pihak tertentu yang membutuhkan (Rose dan Hudgins, 2002:4). Fungsi

intermediasi sebuah bank dapat berjalan baik dengan mengandalkan prinsip

kepercayaan dari masyarakat. Oleh karena itu bank juga disebut sebagai agent of

trust yaitu lembaga keuangan yang menjalankan kegiatan operasionalnya

tergantung pada sumber dana dari masyarakat. Keberlangsungan usaha sebuah bank

bergantung pada kepercayaan masyarakat. Merosotnya kepercayaan masyarakat

pada suatu bank akan berdampak luas terhadap sistem perbankan sehingga dapat

mengakibatkan krisis perbankan (Veitzhal, et al, 2012:97).

Selain sebagai agent of trust bank juga berperan sebagai agent of

development yaitu lembaga keuangan yang memberikan kontribusi besar bagi

pembangunan ekonomi sebuah negara. Pada level ekonomi makro bank sebagai alat

untuk menetapkan kebijakan moneter sedangkan pada skala mikro bank merupakan

sumber utama pembiayaan bagi para masyarakat serta menunjang kelancaran

sistem pembayaran sehingga pergerakan roda perekonomian sebuah negara sangat

bergantung pada dinamika dan kontribusi nyata dari sektor perbankan (Koch dan

Bank dapat diklasifikasikan menjadi beberapa jenis yaitu berdasarkan

fungsi, kepemilikan, status dan segi cara menentukan harga. Berdasarkan fungsinya

bank terdiri dari Bank Sentral, Bank Umum dan Bank Perkreditan Rakyat. Dari segi

kepemilikan bank terdiri dari Bank Milik Pemerintah dan Bank Campuran,

klasifikasi bank berdasarkan status terdiri dari Bank Devisa dan Bank Non Devisa,

sedangkan dari segi menentukan harga terdiri dari bank yang berdasarkan Prinsip

Konvensional dan Prinsip Syariah (Kasmir, 2012:22). Bank Indonesia sebagai bank

sentral membagi bank kedalam beberapa jenis, yang kesemuanya itu merupakan

gabungan dari beberapa klasifikasi bank yang telah dijelaskan di atas. Jenis bank

tersebut diantaranya adalah Bank Persero, Bank Devisa, Bank Non Devisa, Bank

Campuran, Bank Asing dan Bank Pembangunan Daerah yang berjumlah 120 bank.

Setiap jenis bank tersebut tentu memiliki peran yang berbeda dalam

menjalankan setiap kegiatan operasionalnya. Namun tetap semua bank yang masuk

kedalam kategori jenis bank apapun, memiliki fungsi utama sebagai lembaga

intermediasi dan berperan sangat penting bagi kestabilan roda perekonomian di

suatu negara. Oleh karena itu setiap jenis bank tentu harus dapat menjaga kinerja

nya agar tetap dalam kondisi yang sehat, salah satunya dengan mempertahankan

pertumbuhan laba agar tetap tumbuh dengan baik. Gambar 1.1 berikut

Sumber : Majalah Infobank, Edisi Juni 2014 (data diolah) GAMBAR 1.1

PERTUMBUHAN LABA SEKTOR PERBANKAN INDONESIA PERIODE 2009-2013

Dari Gambar 1.1 terlihat bahwa pertumbuhan laba Sektor Perbankan

Indonesia selama periode 2009-2013 cenderung mengalami penurunan, kenaikan

sebesar 16,08% terjadi pada tahun 2010 namun hingga tahun 2013 pertumbuhan

laba terus mengalami penurunan yaitu sebesar 13,80% turun 7,70% dari tahun

sebelumnya yang merupakan pertumbuhan paling rendah selama lima tahun

terakhir.

Laba merupakan salah satu indikator untuk mengukur kondisi kesehatan

sebuah bank, oleh karena itu perbankan Indonesia dituntut untuk terus dapat

memepertahankan kekuatan labanya sehingga kinerja keuangan bank akan selalu

berada pada kondisi yang sehat. Karena jika bank tidak dapat menghasilkan laba

dengan optimal, maka akan berpengaruh terhadap kemampuan bank dalam

menjalankan kegiatan operasionalnya, menghambat keberlangsungan usaha sebuah

bank sehingga akan menghadapi kesulitan dalam berkembang. Bahkan jika hal

tersebut berlangsung terus menerus bank dapat terindikasi mengalami kondisi

kesulitan keuangan atau yang disebut juga dengan financial distress.

Menurut Brigham dan Daves (2009: 868), financial distress merupakan

kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau rawan

kebangkrutan, dimulai ketika perusahaan tidak dapat memenuhi jadwal

pembayaran atau ketika proyeksi arus kas yang mengindikasikan bahwa perusahaan

tersebut tidak dapat memenuhi kewajibannya. Menurut John, Jens, dan Jan

(2010:2), menyatakan bahwa perusahaan yang mengalami financial distress

memiliki karakteristik diantaranya baru saja mengalami kerugian, dan nilai saham

yang rendah.

Platt & Platt (2006:144), menyatakan perusahaan dapat dikatakan sedang

mengalami financial distress dapat bersumber dari earning, yaitu apabila selama

dua tahun perusahaan tersebut memiliki EBITDA (Earning Before Interest Tax

Deperesiation dan Amortization), EBIT (Earning Before Interest and Tax) dan Net

Income yang negatif. Menurut Whitaker (1999:129), suatu perusahaan dapat

dikatakan dalam kondisi financial distress atau kondisi bermasalah apabila

perusahaan tersebut mengalami laba bersih (net income) negatif selama beberapa

tahun, oleh karena itu penulis menggunakan net income sebagai indikator financial

distress. Tabel 1.1 berikut adalah daftar bank pada Sektor Perbankan Indonesia

TABEL 1.1

KONDISI FINANCIAL DISTRESS PADA SEKTOR PERBANKAN INDONESIA YANG MEMILIKI NET INCOME NEGATIF

PERIODE 2009-2013

Net Income (Dalam Jutaan Rupiah)

Nama Bank 2009 2010 2011 2012 2013

Anglomas International 2.255 -2.501 -1.301 -1.580 -2.071

Andara -22.419 -21.923 -18.170 -3.202 -40.311

ICB Bumiputera 5.043 12.169 -81.056 -173.946 1.119 Mutiara 265.483 217.963 260.445 145.338 -1.136.045

Nasional Nobu 1.821 1.834 1.915 3.706 -51.669

Sumber : Annual Report (data diolah)

Dalam Tabel 1.1 terlihat bahwa Sektor Perbankan Indonesia khususnya

jenis Bank Devisa, Bank Non Devisa dan Bank Asing yang terindikasi mengalami

kondisi financial distress karena terdapat sembilan bank yang mengalami net

income negatif pada periode tahun 2009-2013. Terdapat lima Bank Non Devisa

yaitu Bank Anglomas Internasional, Bank Andara, Bank Nasional Nobu, Bank

Yudha Bakti dan Bank Pundi. Jenis Bank Devisa terdapat dua bank yaitu Bank ICB

Bumiputera & Bank Mutiara. Sedangkan untuk jenis Bank Asing terdiri dari Bank

of America dan The Royal Bank of Scotland.

Secara rata-rata net income cenderung mengalami penurunan selama dua

tahun terakhir yaitu pada 2012 sebesar Rp.-1.750 juta dan net income paling rendah

terjadi pada 2013 yaitu sebesar Rp.-121.127 juta. Hal tersebut tentu menjadi sebuah

permasalahan yang harus segera ditangani oleh sebuah lembaga perbankan yang

Bank yang diduga mengalami financial distress menandakan bank berada

dalam kondisi yang kurang sehat, sehingga menyebabkan fungsi intermediasi akan

terganggu, maka sumber pembiayaan bagi masyarakat untuk kegiatan konsumsi

dan investasi dalam perekonomian akan terbatas, sehingga lalu lintas sistem

pembayaran menjadi tidak lancar dan tidak efisien. Ketidakpastian tingkat

kesehatan suatu bank juga dapat mengakibatkan penarikan dana secara

besar-besaran, hal tersebut terjadi dikarenakan kepercayaan masyarakat terhadap industri

perbankan yang rendah, sehingga akan berpengaruh pada kelangsungan hidup

sebuah bank dan berkontribusi pada roda perekonomian yang akan melambat

(Veitzhal, et al, 2012:97).

Deteksi dini untuk mengetahui sebuah bank yang terindikasi mengalami

financial distress atau dalam kondisi yang sehat merupakan hal yang harus selalu

diperhatikan oleh para regulator bank. Tentunya dengan melakukan deteksi sedini

mungkin, maka memungkinkan bank akan terhindar dari berbagai permasalahan

dapat diminimalisir. Sehingga dengan mengetahui informasi kuantitatif maupun

kualitatif mengenai kondisi kesehatan perusahaan, sebuah bank dapat melakukan

langkah-langkah antisipatif dan menyusun berbagai strategi agar dapat terhindar

ancaman kebangkrutan (Olivier Brossard et al. 2007:1).

Dalam mendeteksi kondisi kesehatan sebuah bank, para regulator bank di

setiap negara memiliki aturannya sendiri untuk menentukan early warning model

of bank yang dapat digunakan untuk mendeteksi kesehatan sebuah bank. Menurut

Iustina Boitan (2012:348), ada beberapa model early warning system bank yang

Camels Off-site rating), CAMEL rating, SEER (System to Estimate Examination

Ratings), SAABA (fr. Système d’aide à l’analyse bancaire), GMS (Growth

Monitoring System) dan Canary Project.

Dari beberapa early warning system tersebut, Bank Indonesia dalam

mendeteksi kondisi kesehatan bank pada dasarnya menggunakan pendekatan

kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi kondisi suatu

bank. Metode atau cara penilaian tingkat kesehatan bank tersebut dikenal dengan

metode CAMEL, yang merupakan aspek yang banyak berpengaruh terhadap

kondisi keuangan serta kesehatan sebuah bank (Veitzhal, et al, 2012:465).

Menurut Ridwan Nurazi dan Michael Evans (2005:2), rasio CAMEL

merupakan rasio yang digunakan untuk mengevaluasi kondisi keuangan sebuah

bank serta digunakan sebagai alat untuk memprediksi permasalahan keuangan

sebuah bank. Pendapat lain menurut Muneer ali dan Hajan Jamali (2010:82), model

CAMEL dengan sukses telah digunakan oleh banyak peneliti untuk mengevaluasi

kinerja operasional dan keuangan sebuah bank. CAMEL merupakan tolak ukur

objek pemeriksaan bank yang dilakukan oleh pengawas bank.

Mishra dan Parvesh (2013:53), melakukan penelitian dengan mengevaluasi

kinerja kesehatan keuangan State Bank Group India menggunakan pendekatan

CAMEL dan menyimpulkan bahwa CAMEL dapat dijadikan pendekatan yang

efektif untuk menilai kesehatan sebuah bank. Sedangkan menurut Rahman dan

Mazni (2014:451), menyatakan bahwa CAMEL dapat dijadikan alat pengukuran

dengan memperkirakan kinerja dan efisiensi sebuah bank di masa yang akan

datang.

Rasio CAMEL tidak sekedar mengukur tingkat kesehatan bank, tetapi juga

digunakan sebagai indikator dalam menyusun peringkat dan memprediksi

kebangkrutan bank. CAMEL mengevaluasi sebuah lembaga keuangan dengan

memperhatikan beberapa unsur atau dimensi yang dapat berpengaruh terhadap

kinerja sebuah bank yang terdiri dari Capital, Asset Quality, Management

Efficiency, Earning dan Liquidity (Ferrouchi, 2014:622). Unsur-unsur tersebut

diproksikan menjadi beberapa indikator yaitu Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), Return on Equity (ROE), Return on Assets (ROA), Net

Interest Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional

(BOPO) dan Loan to Deposit Ratio (LDR) (Surat Edaran Bank Indonesia Nomor

3/30/DPNP tanggal 14 Desember 2001).

Dalam penelitian ini unsur CAMEL yang digunakan hanya unsur capital,

management efficiency, earning dan liquidity. Sedangkan unsur assets quality

diduga bukan menjadi penyebab Sektor Perbankan Indonesia mengalami dugaan

financial distress. Berdasarkan hasil pengamatan, data assets quality yang diukur

dengan Net Performing Loan (NPL) berada pada kondisi sehat karena masih sesuai

dengan standar NPL sehat yang ditentukan oleh Bank Indonesia yaitu di bawah 5%.

Selama periode 2009-2013 kondisi NPL Sektor Perbankan Indonesia mengalami

fluktuasi nilai terendah terjadi pada tahun 2012 sebesar 2,13% sedangkan nilai

tertinggi terjadi pada 2009 sebesar 4,59% nilai tersebut menandakan tingkat kredit

Unsur CAMEL yang pertama adalah capital merupakan indikator yang

dapat dipertimbangkan untuk mengukur kesehatan sebuah bank. Jika modal sebuah

perusahaan menurun dapat mengidentifikasikan bahwa bank akan mengalami

kesulitan keuangan (David G.M dan Hanno S., 2012:11). David G dan Hanno

Stremmel (2014:18), berpendapat kembali bahwa capital adequacy memiliki

pengaruh yang signifikan terhadap kondisi financial distress, penurunan total

modal terhadap aset mengindikasikan bank mengalami kemungkinan financial

distress.

Indikator yang digunakan adalah Capital Adequacy Ratio (CAR), menurut

Sriharsha dan Thavalamar (2012:13), CAR mengindikasikan apakah bank memiliki

modal yang cukup untuk menyerap kerugian yang tak terduga. Hal tersebut

dilakukan untuk menjaga kepercayaan pihak ketiga dan mencegah bank dari

kondisi financial distress.

TABEL 1.2

CAPITAL ADEQUACY RATIO (CAR) PADA SEKTOR PERBANKAN INDONESIA YANG MEMILIKI NET INCOME NEGATIF

PERIODE 2009-2013 Capital Adequacy Ratio (%)

Nama Bank 2009 2010 2011 2012 2013

Anglomas International 62,21% 97,78% 99,88% 135,59% 181,38%

Andara 146.85% 107,06% 71,67% 40,88% 33,87%

Berdasarkan Tabel 1.2 kondisi CAR perbankan Indonesia pada tahun 2009

berada diposisi yang dapat dikatakan tinggi yaitu sebesar 307,83%, menurun hingga

tahun 2012 dengan presentase 39,67% dan kembali mengalami kenaikan pada tahun

2013 dengan CAR sebesar 50,42%. Nilai tersebut memang sudah berada di atas

standar Bank Indonesia yaitu sebesar 8%, yang mengindikasikan bahwa Sektor

Perbankan Indonesia sudah memenuhi standar kecukupan modal Bank Indonesia,

akan tetapi jika nilai CAR terlalu tinggi menandakan bahwa dana yang tertanam

dalam modal melebihi kebutuhan, sehingga banyak dana yang tersimpan tanpa

dialokasikan dengan efektif yang semestinya dapat digunakan sehingga

menghasilkan keuntungan lebih bagi bank.

Faktor selanjutnya adalah management efficiency yaitu kemampuan bank

dalam mengelola dan mengontrol biaya sehingga dapat terlihat bagaimana efisiensi

bank dalam melaksanakan kegiatan operasionalnya. Indikator dalam unsur

management efficiency yang digunakan adalah Biaya Operasional terhadap

Pendapatan Operasional (BOPO). Menurut Frianto (2012:72), berpendapat bahwa

rasio BOPO digunakan untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil

BOPO berarti semakin rendah efisiensi biaya operasional yang dikeluarkan bank

yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah

(financial distress) semakin kecil. Tabel 1.4 menjelaskan kondisi BOPO pada

TABEL 1.4

BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL (BOPO) PADA SEKTOR PERBANKAN INDONESIA YANG MEMILIKI

NET INCOME NEGATIF PERIODE 2009-2013 BOPO (%)

Nama Bank 2009 2010 2011 2012 2013

Anglomas International 89,23% 110,88% 109,56% 121,06% 115,83%

Andara 290,7% 159,18% 155,06% 102,04% 116,81%

ICB Bumiputera 98,84% 96,96% 114,63% 99,68% 107,77%

Mutiara 92,66% 81,8% 87,22% 92,96% 173,80%

Nasional Nobu 61,41% 68,74% 94,39% 95,53% 88,30%

Yudha Bakti 96% 88,71% 90,15% 90.59% 94.13%

Pundi 124,34% 157,50% 118,69% 97,77% 99,65%

Bank Of America 66,00% 58,00% 86,23% 99,60% 80,65%

Bank Of Scotland 68% 98% 0,98% 0,996% 97,55%

Rata-Rata 109,69% 102,19% 95,21% 88,70% 110,05%

Sumber : Annual Report (data diolah)

Berdasarkan Tabel 1.4 terlihat kondisi rasio Biaya Operasional terhadap

Pendapatan Operasional (BOPO) pada Sektor Perbankan Indonesia yang terindikasi

mengalami financial distress. Tabel 1.4 menjelaskan bahwa tahun 2009 nilai BOPO

sebesar 45,09%, mengalami kenaikan pada 2010 dengan presentase sebesar

102,19%, pada tahun 2011 hingga 2012 nilai BOPO menurun pada posisi 88,70%

dan kembali mengalami kenaikan pada tahun 2013 dengan presentase 110,05%.

Nilai BOPO Sektor Perbankan Indonesia periode 2009-2013 cenderung meningkat

setiap tahunnya. Hal tersebut menandakan kemampuan bank yang masih rendah

dalam menggunakan berbagai sumber daya yang dimiliki, sehingga bank tidak

dapat mengendalikan biaya operasional yang terlalu tinggi mengakibatkan terjadi

Faktor lain yang mempengaruhi financial distress adalah earning,

merupakan kriteria yang penting dalam menentukan bagaimana kesanggupan bank

menghasilkan pendapatan dengan konsisten. Penilaian terhadap kemampuan bank

dalam menghasilkan laba harus selalu dilakukan. Hal tersebut dikarenakan bank

bergantung pada kemampuan yang kuat dari pendapatan untuk melakukan kegiatan

seperti pembayaran dividen, menjaga tingkat modal yang memadai dan

memberikan peluang investasi bagi bank untuk tumbuh dan berkembang (Kumar,

Harsha, Shivi dan Neil, 2012:10).

Menurut CA. Ruchi Gupta (2014:98), satu-satunya indikator terbaik dalam

mengukur earning adalah menggunakan ROA, rasio ini digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan dari segi penggunaan aset. Harjanti (2011:98), berpendapat semakin

tinggi aset bank dialokasikan pada pinjaman dan semakin rendah rasio permodalan

maka kemungkinan bank untuk gagal semakin meningkat. Sedangkan semakin

tinggi ROA semakin tinggi pula tingkat kesehatan bank, maka kemungkinan bank

mengalami financial distress tidak akan terjadi.

TABEL 1.3

RETURN ON ASSETS (ROA) PADA SEKTOR PERBANKAN INDONESIA YANG MEMILIKI NET INCOME NEGATIF

PERIODE 2009-2013 Return on Assets (%)

Nama Bank 2009 2010 2011 2012 2013

Anglomas International 1,42% -1,08% -0,69% -1,36% -0,84%

Andara -15,82% -7,75% -5,97% -0,33% -1,94%

ICB Bumiputera 0,18% 0,24% -1,64% 0,09% 0,93%

Mutiara 3,84% 2,5% 2,17% 1,06% -7,58%

Nasional Nobu 2,88% 2,00% 1,16% 0,59% 0,78%

Pundi 0,08% -12,90% -4,75% 0,98% 1,23%

Bank Of America 1,00% 1,00% 0,56% 0,17% 0,64%

Bank Of Scotland -0,18% -0,78% 0,2% 0,20% 0,42%

Rata-Rata -0,67% -1,45% -0,47% 0,28% -0,81%

Sumber : Annual Report (data diolah)

Pada Tabel 1.3 terlihat kondisi ROA pada Sektor Perbankan Indonesia yang

terindikasi mengalami financial distress periode 2009-2013. Pada tahun 2009 ROA

berada pada posisi yang negatif yaitu sebesar -2,25%, mengalami kenaikan pada

tahun 2010 hingga 2011 dengan presentase 0,005%, kembali mengalami penurunan

pada tahun 2012 berada diposisi -0,15% dan pada tahun 2013 mengalami kenaikan

dengan presentase -0,11%. Walaupun mengalami kenaikan namun nilai ROA yang

negatif masih di bawah standar batas minimum ROA yang ditetapkan oleh Bank

Indonesia yaitu sebesar 1,5%. Nilai ROA yang rendah menandakan kemampuan

bank yang masih rendah dalam menggunakan aset sehingga tidak memberikan

pengembalian yang tinggi yang akhirnya tidak mendorong bank mendapatkan

keuntungan yang optimal.

Faktor terakhir yang dapat mempengaruhi financial distress adalah liquidity

yang merupakan kemampuan bank untuk memenuhi kewajiban jangka pendek.

Suatu bank dianggap liquid apabila bank tersebut mempunyai kesanggupan untuk

membayar penarikan giro, tabungan, deposito berjangka, pinjaman bank yang

segera jatuh tempo dan pemenuhan perminataan kredit tanpa adanya suatu

penundaan (Frianto, 2012:113). Indikator unsur likuiditas yang dipilih adalah Loan

to Deposit Ratio (LDR) menunjukan seberapa jauh kemampuan bank dalam

kredit yang diberikan sebagai sumber likuiditasnya (Dendawijaya, 2009:116).

Semakin besar rasio LDR maka probabilitas bank mengalami kondisi bermasalah

akan semakin besar pula karena bank tidak mampu mengendalikan kredit yang

diberikan. Menurut Almilia dan Winny (2005:139), LDR digunakan untuk menilai

likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank

terhadap pihak ketiga. Semakin tinggi rasio ini, semakin rendahnya kemampuan

likuiditas bank yang bersangkutan, semakin rendah tingkat kesehatan bank,

sehingga kemungkinan suatu bank dalam kondisi financial distress akan terjadi.

TABEL 1.5

LOAN TO DEPOSIT RATIO (LDR) PADA SEKTOR PERBANKAN INDONESIA YANG MEMILIKI NET INCOME NEGATIF

PERIODE 2009-2013 Loan to Deposits Ratio (%)

Nama Bank 2009 2010 2011 2012 2013

Anglomas International 73,41% 73,22% 99,50% 84,25% 124,7%

Andara 124,37% 287,19% 620,25% 464,94% 630,82%

Sumber : Annual Report (data diolah)

Berdasarkan Tabel 1.4 terlihat kondisi LDR Sektor Perbankan Indonesia

yang terindikasi mengalami financial distress, setelah dirata-ratakan pada tahun

2009 LDR berada diposisi 64% mengalami kenaikan hingga tahun 2011 dengan

presentase 134,76%, kembali menurun pada posisi 109,09% tahun 2012 dan posisi

dapat dikatakan bahwa kondisi LDR pada Sektor Perbankan Indonesia cenderung

mengalami kenaikan dan melebihi batas standar maksimum BI sebesar 110%. Nilai

LDR yang terlalu tinggi menandakan kemampuan likuiditas bank rendah karena

sebagian besar dana yang dihimpun dari pihak ketiga disalurkan kembali kedalam

bentuk kredit sehingga bank tidak memiliki cadangan kas yang cukup bilamana

memiliki kebutuhan dana yang mendesak.

Berdasarkan fenomena yang telah dijelaskan di atas, maka penulis menduga

penyebab sembilan bank pada Sektor Perbankan Indonesia diduga mengalami

kondisi financial distress karena jika dilihat dari pendekatan CAMEL khususnya

pada unsur capital dengan indikator CAR, management efficiency dengan indikator

BOPO, earning dengan indikator ROA dan liquidity dengan indikator LDR yang

masih belum sesuai dengan standar Bank Indonesia. Oleh karena itu penulis merasa

perlu untuk mengadakan penelitian. Dalam penelitian ini, peneliti berusaha

membuktikan kembali teori dan penelitian terdahulu mengenai pengaruh CAMEL

yang terdiri dari capital, management efficiency, earning dan liquidity terhadap

financial distress. Berdasarkan uraian di atas, maka perlu diadakan penelitian

mengenai “Pengaruh CAMEL Terhadap Financial Distress Pada Sektor

Perbankan Indonesia Periode 2009-2013”

1.2 Identifikasi Masalah

Peran crucial sebuah industri perbankan menuntut setiap jenis bank untuk

dapat menjaga kondisi kesehatannya salah satunya dengan pertumbuhan laba.

menurun hingga tahun 2013. Kinerja kesehatan bank yang menurun hal tersebut

menandakan bank akan terancam mengalami kondisi financial distress.

Terdapat sembilan bank pada Sektor Perbankan Indonesia yang diduga

mengalami financial distress karena memiliki net income negatif atau mengalami

kerugian selama periode 2009-2013. Ketika bank mengalami ancaman financial

distress maka akan berpengaruh terhadap keberlangsungan hidup sebuah bank

sehingga tidak dapat menjalankan perannya dengan baik. Oleh karena itu deteksi

dini sebuah bank yang berada dalam keadaan sehat atau terancam mengalami

financial distress harus selalu dilakukan oleh setiap bank.

Deteksi dini kesehatan sebuah bank di Indonesia mengacu pada

pendekatan CAMEL yaitu metode yang digunakan untuk mendeteksi kesehatan

sebuah bank dengan memperhatikan berbagai aspek yang dapat mempengaruhinya.

Unsur tersebut terdiri dari capital, asset quality, management efficiency, earning

dan liquidity. Berdasarkan hasil pengamatan, data capital dengan indikator CAR,

management efficiency dengan indikator BOPO, earning dengan indikator ROA

dan liquidity dengan indikator LDR, belum sesuai dengan standar sehat yang

ditentukan oleh Bank Indonesia, sedangkan assets quality yang diukur dengan NPL

sudah sesuai dengan standar sehat NPL yang ditentukan yaitu di bawah 5%.

Masalah yang akan dipecahkan dalam penelitian ini, dirumuskan dalam

tema sentral berikut: Terdapat sembilan bank pada Sektor Perbankan Indonesia

yang diduga mengalami kondisi financial karena memiliki net income negatif

selama periode 2009-2013, hal tersebut tentu harus menjadi perhatian bagi bank

dilikuidasi. Oleh karena itu deteksi dini kesehatan sebuah bank harus selalu

dilakukan salah satunya dengan menggunakan pendekatan CAMEL. Kondisi

sembilan bank pada Sektor Perbankan Indonesia yang diduga mengalami financial

distress pada periode 2009-2013 dapat dideteksi dengan menggunakan pendekatan

CAMEL yang terdiri dari unsur capital, management efficiency, earning dan

liquidity.

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang dapat

dirumuskan adalah sebagai berikut:

1. Bagaimana gambaran Capital pada Sektor Perbankan Indonesia?

2. Bagaimana gambaran Management Efficiency pada Sektor Perbankan

Indonesia?

3. Bagaimana gambaran Earning pada Sektor Perbankan Indonesia?

4. Bagaimana gambaran Liquidity pada Sektor Perbankan Indonesia?

5. Bagaimana gambaran Financial Distress pada Sektor Perbankan Indonesia?

6. Bagaimana pengaruh Capital terhadap Financial Distress pada Sektor

Perbankan Indonesia?

7. Bagaimana pengaruh Management Efficiency terhadap Financial Distress

pada Sektor Perbankan Indonesia?

8. Bagaimana pengaruh Earning terhadap Financial Distress pada Sektor

9. Bagaimana pengaruh Liquidity terhadap Financial Distress pada Sektor

Perbankan Indonesia?

1.4 Tujuan Penelitian

Berdasarkan uraian latar belakang di atas, maka tujuan penelitian adalah

untuk memperoleh temuan mengenai:

1. Gambaran Capital pada Sektor Perbankan Indonesia.

2. Gambaran Management Efficiency pada Sektor Perbankan Indonesia.

3. Gambaran Earning pada Sektor Perbankan Indonesia.

4. Gambaran Liquidity pada Sektor Perbankan Indonesia.

5. Gambaran Financial Distress pada Sektor Perbankan Indonesia.

6. Pengaruh Capital terhadap Financial Distress pada Sektor Perbankan

Indonesia.

7. Pengaruh Management Efficiency terhadap Financial Distress pada Sektor

Perbankan Indonesia.

8. Pengaruh Earning terhadap Financial Distress pada Sektor Perbankan

Indonesia.

9. Pengaruh Liquidity terhadap Financial Distress pada Sektor Perbankan

Indonesia.

1.5 Kegunaan Penelitian 1. Kegunaan Teoritis

Hasil dari penelitian ini diharapkan dapat menambah wawasan pengetahuan

khususnya manajemen keuangan mengenai financial distress perusahaan

perbankan yang dapat diprediksi dengan CAMEL.

2. Kegunaan Praktis

1) Bagi Pembaca

Untuk membantu menilai tingkat kesehatan sebuah bank khususnya

bank yang terancam mengalami kondisi financial distress sehingga

dapat ditentukan faktor-faktor yang dapat menjadi pengaruhnya

menggunakan pendekatan CAMEL.

2) Bagi Penulis

Penelitian ini dapat menambah pengetahuan mengenai perbankan

khususnya mengenai permasalahan financial distress yang terjadi pada

internal bank tersebut yang dapat dideteksi dengan CAMEL serta dapat

Gina Sofiasani, 2015

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menganalisis laporan keuangan menggunakan rasio CAMEL

pada Sektor Perbankan di Indonesia serta pengaruhnya terhadap kondisi financial

distress. Adapun yang menjadi variabel bebas (independent variable) adalah Rasio

CAMEL yang terdiri dari Capital yang diukur dengan Capital Adequacy Ratio

(CAR), Management Efficiency yang diukur dengan Biaya Operasional Pendapatan

Operasional (BOPO), Earning yang diukur dengan Rerurn on Assets (ROA) dan

Liquidity yang diukur dengan Loan to Deposit Ratio (LDR). Variabel dependent

adalah Financial Distress yang diukur dengan net income (Y).

Penelitian dilakukan pada Sektor Perbankan Indonesia dengan unit analisis

adalah laporan keuangan pada Sektor Perbankan Indonesia yang terindikasi

mengalami financial distress. Dipilihnya Sektor Perbankan Indonesia sebagai objek

penelitian yang akan diteliti karena berdasarkan data laporan keuangan publikasi

yang diperoleh dalam Bank Indonesia. Pada tahun 2013 terdapat sembilan bank di

Indonesia yang terindikasi mengalami financial distress karena memiliki net

income yang negatif. Hal tersebut menjadi tantangan bagi industri perbankan di

Indonesia untuk menghadapi kondisi perusahaan yang rawan kebangkrutan atau

menganalisis laporan keuangan publikasi Sektor Perbankan di Indonesia pada

periode 2009-2013.

3.2 Metode Penelitian

3.2.1 Metode dan Desain Penelitian 3.2.1.1 Metode Penelitian

Menurut Sugiyono (2013:2), metode penelitian diartikan sebagai cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan

variabel-variabel yang diteliti maka metode penelitian ini menggunakan metode

deskriptif dan verifikatif. Menurut pendapat Aaker (2004:755), menjelaskan bahwa

riset deskriptif biasanya didesain untuk menyajikan beberapa aspek yang bersifat

tentatif dan spekulatif dalam suatu cakupan bahasan. Hermawan (2009:18),

“Penelitian deskriptif adalah penelitian yang memaparkan suatu karakteristik dari

beberapa variabel dalam suatu situasi. Melalui jenis penelitian deskriptif maka

dapat diperoleh gambaran mengenai analisis rasio CAMEL yang diukur dengan

CAR, ROA, BOPO dan LDR serta bagaimana gambaran kondisi prediksi financial

distress pada Sektor Perbankan Indonesia.

Penelitian verifikatif pada dasarnya untuk menguji teori dengan pengujian

hipotesis. Pengujian hipotesis dilakukan dengan mengunakan perhitungan statistik

yang digunakan untuk menguji pengaruh variabel X1, X2,X3 danX4 terhadap Y.

Menurut Sugiyono (2012:55), metode verifikatif merupakan penelitian yang

penelitian verifikatif bertujuan untuk mengetahui pengaruh CAMEL terhadap

kondisi financial distress pada Sektor Perbankan Indonesia.

3.2.1.2 Desain Penelitian

Menurut Kerlinger dalam Purhantara (2010:34), desain penelitian

merupakan rencana dan struktur penyelidikan yang dibuat sedemikian rupa agar

diperoleh dilakukan peneliti mulai dari membuat hipotesis dan implikasinya

terhadap jawaban atas pertanyaan-pertanyaan penelitian.

Menurut Hasan Iqbal (2002:32-33), menyatakan bahwa terdapat tiga jenis

desain dalam penelitian yaitu sebagai berikut:

1. Desain eksplanatori, desain ini berusaha mencari ide-ide atau hubungan

hubungan baru, sehingga dapat dikatakan bahwa desain ini bertitik tolak dari

variabel, bukan dari fakta.

2. Desain deskriptif, desain ini bertujuan untuk menguraikan sifat atau

karakteristik dari suatu fenomena tertentu.

3. Desain kausal, desain ini berguna untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel dapat

mempengaruhi variabel lainnya.

Berdasarkan penjelasan di atas, desain penelitian yang digunakan pada

penelitian ini adalah desain kausal. Desain penelitian kausal pada penelitian ini

berguna untuk mengetahui bagaimana hubungan-hubungan atau pengaruh CAMEL

yang terdiri dari Capital yang diukur dengan Capital Adequacy Ratio (CAR),

Operasional (BOPO), Earning yang diukur dengan Rerurn on Assets (ROA) dan

Liquidity yang diukur dengan Loan to Deposit Ratio (LDR) terhadap Financial

Distress pada Sektor Perbankan di Indonesia Periode 2009-2013.

3.2.2 Operasionalisasi Variabel

Penelitian ini meliputi dua variabel ini, yaitu variabel bebas dan variabel

terikat. Menurut Maholtra (2009:248), yang dimaksud dengan variabel bebas

merupakan variabel atau alternatif yang dimanipulasi dan yang mempengaruhi

diukur dan dibandingkan. Variabel terikat merupakan variabel yang mengukur efek

dari variabel independent pada unit tes.

Dalam penelitian ini terdapat dua variabel yang akan diteliti yaitu

1. Variabel bebas (eksogen)

Variabel bebas adalah merupakan variabel yang menjadi sebab perubahan atau

timbulnya variabel terikat. Variabel bebas dalam penelitian ini adalah Analisis

rasio CAMEL yang terdiri dari Capital yang diukur dengan Capital Adequacy

Ratio (CAR), Management Efficiency yang diukur dengan Biaya Operasional

Pendapatan Operasional (BOPO), Earning yang diukur dengan Rerurn on

Assets (ROA) dan Liquidity yang diukur dengan Loan to Depsits Ratio (LDR).

2. Variabel terikat (endogen)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat

karena adanya variabel bebas. Variabel terikat dalam penelitian ini adalah

Variabel yang dikaji meliputi variabel bebas (independent variabel) yaitu

Rasio CAMEL yang terdiri dari Capital yang diukur dengan CAR, Management

Efficiency yang diukur dengan BOPO, Earning yang diukur dengan ROA dan

Liquidity yang diukur dengan LDR. Sedangkan variabel terikat (dependent

variabel) adalah Financial Distress. Untuk lebih jelasnya dilihat pada Tabel 3.1

TABEL 3.1

OPERASIONALISASI VARIABEL Variabel Konsep Variabel Sub

Variabel Ukuran Skala

CAMEL distress atau kondisi

bermasalah apabila perusahaan tersebut mengalami laba bersih (net profit) negatif selama beberapa tahun (Whitaker, 1999:76)

Net Income Rasio

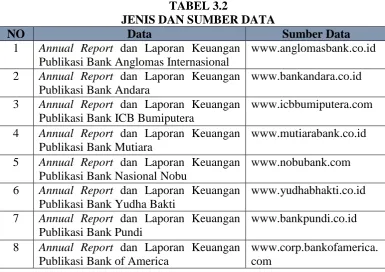

3.2.3 Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif berupa data sumber yang

merupakan data yang diperoleh dalam bentuk data jadi berupa publikasi. Sumber

data yang digunakan adalah data sekunder. Menurut Sugiyono (2013:137), data

sekunder merupakan sumber data yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Data sekunder umumnya berupa bukti, catatan atau laporan historis yang

telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder

yang diperlukan dalam penelitian ini adalah laporan keuangan tahunan Sektor

Perbankan Indonesia periode 2009-2013. Untuk lebih jelasnya mengenai data dan

sumber yang digunakan dalam penelitian ini, maka peneliti mengumpulkan dan

9 Annual Report dan Laporan Keuangan

Publikasi The Royal Bank of Scotland

www.cib.rbs.com

10 Laporan Keuangan Publikasi www.bi.go.id 11 Pertumbuhan Laba Perbankan Majalah Infobank Diolah dari berbagai sumber

3.2.4 Populasi, Sampel dan Teknik Penarikan Sampel 3.2.4.1 Populasi

Populasi merupakan sejumlah objek yang dapat dijadikan sumber

penelitian. Menurut Jackson (2012:20), populasi adalah semua orang mengenai

siapa penelitian itu dimaksudkan kemudian melakukan generalisasi. Hermawan

(2009: 145), menambahkan bahwa populasi berkaitan dengan seluruh kelompok

orang peristiwa, atau benda yang menjadi pusat perhatian peneliti untuk diteliti.

Sedangkan Maholtra (2009: 369) berpendapat populasi adalah total dari semua

elemen yang terbagi beberapa seperangkat karakteristik setiap proyek riset

pemasaran memiliki populasi yang didefinisikan unik untuk dijelaskan dalam

istilah parameter. Tujuan dari proyek riset pemasaran adalah untuk mendapatkan

informasi tentang karakteristik atau parameter dari suatu populasi. Berdasarkan

pengertian di atas, maka yang menjadi populasi dalam penelitian ini adalah 120

Laporan Keuangan bank pada Sektor Perbankan Indonesia periode 2009-2013.

3.2.4.2 Sampel dan Teknik Penarikan Sampel

Menurut Arikunto (2009: 131), sampel adalah sebagian atau wakil populasi

yang diteliti. Sedangkan menurut Mark L. Bernson et al (2012: 250), menyatakan

sampel adalah populasi yang terpilih untuk dianalisis. Sampel dalam penelitian ini

diperoleh dari satu kelompok sasaran tertentu yang mampu memberikan informasi

dan memenuhi kriteria penelitian.

Teknik sampling merupakan teknik pengambilan sampel untuk menentukan

sampel yang akan digunakan dalam penelitian, sehingga dapat memperoleh nilai

karakteristik perkiraan (estimate value). Menurut Charles (2011:110), teknik

sampling mengacu pada pemilihan orang-orang untuk berpartisipasi dalam sebuah

proyek penelitian, biasanya digunakan untuk tujuan membuat kesimpulan tentang

kelompok yang lebih besar dari individu.

Menurut Hermawan (2009:148), penarikan sampel merupakan suatu proses

pemilihan sejumlah elemen dari populasi sehingga dengan mempelajari sampel,

suatu pemahaman karakteristik subjek sampel akan memungkinkan untuk

menggeneralisasi karakteristik elemen populasi. Pada penelitian ini teknik sampel

yang digunakan adalah non probabilitas yang merupalan teknik sampel dimana

setiap elemen populasi tidak dapat memiliki kesempatan yang sama untuk dijadikan

sampel. Teknik sampel non probability memiliki tiga jenis teknik penarikan yaitu

convinience sampling, purposive sampling dan snowball samping. Setelah

memperoleh data dari responden yang merupakan populasi penelitian, penulis

mengambil sampel berdasarkan teknik purposive sampling. Menurut Zikmund

(2000: 362), teknik penarikan sampel yang dilakukan atas dasar tujuan atau

target-target tertentu yang ingin dicapai peneliti. Peneliti harus betul-betul menyakini

bahwa sampel yang diambil benar-benar dapat memberikan informasi yang

Oleh karena itu peneliti memutuskan untuk mengambil sampel yang sesuai

dengan tujuan dan masalah penelitian sehingga memberikan informasi yang sesuai

dengan kebutuhan dalam penelitian. Adapun kriteria-kriteria yang ditentukan

adalah sebagai berikut:

1. Perusahaan sektor Perbankan Indonesia yang terdaftar di Direktori Perbankan

Indonesia Periode 2009-2013

2. Bank pada Sektor Perbankan Indonesia yang terindikasi mengalami financial

distress yang memiliki net income negatif periode 2009-2013

3. Menyajikan laporan keuangan lengkap selama periode 2009-2013

Berdasarkan kriteria yang telah ditentukan, dari jumlah bank pada Sektor

Perbankan Indonesia sebanyak laporan keuangan Sektor Perbankan Indonesia yang

berjumlah sebanyak 120 bank, maka yang dijadikan sampel yaitu sebanyak

sembilan laporan keuangan bank yang diantaranya terdapat pada Tabel 3.3.

TABEL 3.3

SEKTOR PERBANKAN INDONESIA YANG DIJADIKAN SAMPEL PENELITIAN

No Sampel

1 Bank Anglomas International 2 Bank Andara

3 Bank ICB Bumiputera 4 Bank Mutiara

5 Bank Nasional Nobu 6 Bank Yudha Bakti 7 Bank Pundi 8 Bank Of America

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang diperoleh untuk

mendapatkan data. Data yang telah dikumpulkan digunakan untuk menguji

hipotesis yang telah dirumuskan. Metode ini menggunakan data sekunder sehingga

metode yang digunakan adalah studi dokumentasi. Menurut Arikunto (2006:231),

menjelaskan, metode dekomentasi yaitu mencari data mengenai hal-hal atau

variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen

rapat, lengger, agenda, dan sebagainya. Sehingga Keseluruhan data yang digunakan

dalam penelitian ini merupakan data sekunder yaitu data yang diperoleh melalui

dokumen-dokumen perusahaan dan laporan lainnya yang memiliki relefansi dengan

penelitian ini.

3.2.6 Teknik Analisis Data dan Rancangan Hipotesis

Kegiatan penelitian pada dasarnya adalah ingin mendapatkan data obyektif,

valid dan reliabel. Jenis data yang digunakan dalam penelitian dapat

dikelompokkan menjadi dua yaitu data kuantitatif dan data kualitatif. Menurut

Sugiyono (2012:7), data kuantitatif adalah data yang berbentuk angka, atau data

kualitatif yang diangkakan (skoring). Dari definisi di atas dapat disimpulkan bahwa

teknik analisis data merupakan suatu kegiatan mencari dan menyusun data secara

sistematis yang mana data tersebut diperoleh dari hasil wawancara, telaah

dokumentasi, catatan lapangan dengan cara mengorganisasikan data tersebut ke

dalam beberapa kategori, menjabarkan ke dalam unit-unit, melakukan sintesa,

membuat kesimpulan sehingga dapat mudah dipahami dan hasil analisisnya

tersebut dapat menjadi informasi berguna bagi orang-orang yang membutuhkan.

3.2.6.1 Analisis Deskriptif

Pada penelitian ini, analisis deskriptif dilakukan dengan menggambarkan

setiap variabel dalam bentuk definisi, grafik maupun tabel sehingga data angka

yang telah dikumpulkan akan mampu memberi gambaran secara teratur, ringkas

dan jelas mengenai variabel dalam penelitian. Menurut Sugiyono (2012:147),

statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan

cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi. Perhitungan yang digunakan pada penelitian ini sesuai

dengan rasio pada variabel penelitian yaitu: Data berupa laporan keuangan tahunan

Sektor Perbankan Indonesia yang telah dikumpulkan serta dihitung kinerja

keuangannya yang diukur dari beberapa rasio dan kemudian di analisis sebelum di

uji hipotesisnya. Perhitungan dari rasio-rasio tersebut dijelaskan sebagai berikut:

a. Analisis CAMEL

1. =

�� � � � � � %

2. = �

� %

3. = �� �

� %

4. = �

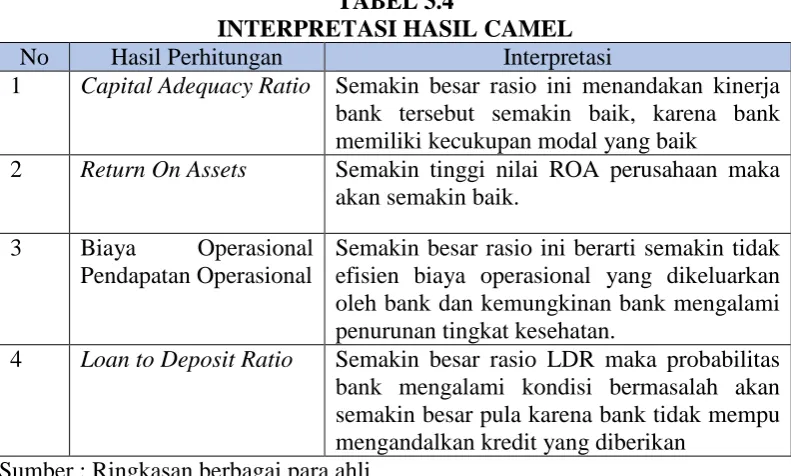

Setelah melakukan perhitungan, selanjutnya dilakukan analisis deskriptif

dengan interpretasi hasil perhitungan rasio keuangan berdasarkan ringkasan dari

TABEL 3.4

INTERPRETASI HASIL CAMEL

No Hasil Perhitungan Interpretasi

1 Capital Adequacy Ratio Semakin besar rasio ini menandakan kinerja

bank tersebut semakin baik, karena bank memiliki kecukupan modal yang baik

2 Return On Assets Semakin tinggi nilai ROA perusahaan maka akan semakin baik.

3 Biaya Operasional Pendapatan Operasional

Semakin besar rasio ini berarti semakin tidak efisien biaya operasional yang dikeluarkan oleh bank dan kemungkinan bank mengalami penurunan tingkat kesehatan.

4 Loan to Deposit Ratio Semakin besar rasio LDR maka probabilitas bank mengalami kondisi bermasalah akan semakin besar pula karena bank tidak mempu mengandalkan kredit yang diberikan

Sumber : Ringkasan berbagai para ahli

b. Analisis Data Financial Distress (Y)

Financial distress merupakan kondisi dimana keuangan perusahaan dalam

keadaan tidak sehat atau krisis. Financial distress atau kesulitan keuangan dimulai

ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau ketika proyeksi

arus kas mengindikasikan bahwa perusahaan tersebut akan segera tidak dapat

memenuhi kewajibannya (Brigham dan Daves, 2009:836). Analisis data financial

distress pada Sektor Perbankan Indonesia dengan menganalisis laporan keuangan

publikasi bank di Indonesia yang memiliki net income negatif

3.2.6.2 Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi

dalam analisis regresi linear berganda. Asumsi klasik dalam penelitian ini meliputi

3.2.6.2.1 Uji Normalitas

Menurut Ghozali (2013: 147), uji normalitas bertujuan untuk menguji

apakah dalam model statistik variabel-variabel penelitian berdistribusi normal atau

tidak. Cara yang dapat digunakan untuk mengetahui apakah data terdistribusi

normal atau tidak adalah dengan grafik probability plot. Jika data menyebar di

sekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan

bahwa model regresi, memenuhi asumsi normalitas. Sebaliknya jika data menyebar

jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka model

regresi tidak memenuhi asumsi normalitas.

3.2.6.2.2 Uji Autokorelasi

Menurut Santoso (2012:241), tujuan uji autokorelasi adalah untuk

mengetahui apakah dalam sebuah model regresi linier ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi pada

sebagian besar kasus ditemukan pada regresi yang datanya adalah time series atau

berdasarkan waktu berkala, setiap bulanan, tahunan dan seterusnya. Karena itu ciri

khusus uji ini adalah waktu (Santoso, 2012:241). Untuk mendeteksi gejala

autokorelasi dapat menggunakan uji Durbin-Watson (D-W). Pengambilan

keputusan ada tidaknya autokorelasi dapat dilihat dari ketentuan berikut:

1. Bila nilai D-W terletak di bawah -2 berarti ada autokorelasi positif

3. Bila nilai D-W terletak di atas +2 berarti ada autokorelasi negatif. (Santoso,

2012:242).

3.2.6.2.3 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas dapat dilihat dari nilai tolerance dan lawannya Variance Inflation

Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah

yang dijelaskan oleh varibel independen lainnya. Dalam pengertian sederhana

setiap variabel independen menjadi variabel dependen dan diregresi terhadap

variabel independen lainnya. Tolerance mengukur variabilitas variabel independen

yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF =

1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF >10

(Ghozali, 2013:105-106).

Sebagai dasar acuannya dapat disimpulkan sebagai berikut:

a) Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

b) Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat disimpulkan bahwa

3.2.6.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke

pengamatan lain berbeda disebut heteroskedastisitas. Model regresi yang baik

adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan

dengan melihat grafik scatterplot antara nilai prediksi variabel terikat (ZPRED)

dengan residualnya (SRESID). Dasar analisisnya adalah sebagai berikut:

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali,

2013:139)

3.2.6.3 Analisis Regresi Linier Multipel

Menurut Sugiyono (2012:153), analisis regresi linier multipel digunakan

untuk melakukan prediksi, bagaimana perubahan variabel dependen bila nilai

variabel independen dinaikkan atau diturunkan nilainya. Analisis regresi linear

digunakan oleh peneliti, bila peneliti bermaksud menunjukkan pengaruh beberapa

variabel independen, yaitu Capital, Management Efficiency, Earning dan Liquidity

dengan variabel dependen Financial Distress. Persamaan regresi kemudian

menghasilkan konstanta dan koefisien regresi bagi masing-masing variabel bebas.

Persamaan regresi dalam penelitian ini adalah sebagai berikut:

= + + + + + �

Untuk mencari nilai a, b1 b2 b3 b4

a) ∑ = + ∑ + ∑ + ∑ + ∑

b) ∑ = ∑ + ∑ + ∑ + ∑ + ∑

c) ∑ = ∑ + ∑ + ∑ + ∑ + ∑

d) ∑ = ∑ + ∑ + ∑ + ∑ + ∑

e) ∑ = ∑ + ∑ + ∑ + ∑ + ∑

Dimana:

Y : variabel dependen/terikat, financial distress

a : konstanta (harga Y untuk X1 = 0, X2 = 0, X3 = 0, X4 = 0 b1 : angka arah (koefisien regresi) dari prediktor X1

b2 : angka arah (koefisien regresi) dari prediktor X2 b3 : angka arah (koefisien regresi) dari prediktor X3 b4 :angka arah (koefisien regresi) dari prediktor X4 X1 : Variabel independen 1 (prediktor 1), Capital (CAR)

X2 : Variabel independen 2 (prediktor 2), Management Efficiency (BOPO) X3 : Variabel independen 3 (prediktor 3), Earning (ROA)

X4 : Variabel independen 4 (prediktor 4), Liquidity (LDR)

3.2.6.4 Rancangan Hipotesis

3.2.6.4.1 Uji Keberartian Regresi (Uji F)

Sebelum regresi yang diperoleh digunakan untuk membuat kesimpulan,

menurut Sudjana (2003:90), menguji keberartian regresi linier multipel ini

dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier) yang didapat

berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan

mengenai hubungan sejumlah peubah yang sedang dipelajari.

Rumus uji F adalah sebagai berikut.

� = (⁄ � �− −)⁄

a) � � = ∑ + ∑ + ∑ + ∑

b) = ∑ − � �

(Sudjana, 2005:355)

Dimana:

F = Statistik uji korelasi

k = Jumlah Variabel Independen

n = Banyaknya data

Uji F statistik ini digunakan untuk mengetahui keberartian regresi dengan

membandingkan Fhitung dengan Ftabel dengan taraf nyata α = 0,05, jika pada uji

keberartian regresi menunjukkan regresi berarti, barulah dilanjutkan dengan uji t

dan sebaliknya. Untuk menentukan apakah H0 ditolak atau diterima maka dapat

menggunakan pedoman sebagai berikut:

1) Menentukan harga F tabel:

F tabel diperoleh dari tabel distribusi-F untuk taraf signifikansi tertentu

dengan dkpembilang= k dan dkpenyebut= n – k -1

(Sudjana, 2003:91)

a. Jika Fhitung > Ftabel, maka H0 ditolak

b. Jika Fhitung ≤ Ftabel, maka H0 diterima

(Sudjana, 2003:91)

H0 : β1 = 0 : tidak terdapat pengaruh capital, management efficiency, earning dan

liquidity terhadap financial distress.

H0 : β1 ≠ 0 : terdapat pengaruh capital, management efficiency, earning dan

liquidity terhadap financial distress.

3.2.6.4.2 Uji Keberartian Koefisien Regresi (Uji t)

Uji t digunakan untuk mengetahui pengaruh capital, management efficiency,

earning dan liquidity terhadap financial distress. Dilakukan uji t dengan rumus

sebagai berikut:

=

Sudjana (2005:325) Dimana:

= √

=

∑ − ∑

= ∑ −−

bi = koefisien regresi sampel

sbi = standard error sampel

Untuk menentukan apakah H0 ditolak atau diterima maka dapat

menggunakan pedoman sebagai berikut:

1) Menentukan nilai t tabel

Nilai t tabel diperoleh dari tabel distribusi t untuk taraf signifikansi dan db yang

telah ditentukan. Untuk taraf signifikansi 0,05 dan db = n – k -1

(Supardi, 2013:268)

2) Menguji hipotesis dengan kriteria pengujian sebagai berikut:

a) Kriteria uji untuk uji pihak kanan

Jika thitung ttabel maka H0 diterima

Jika thitung ttabel maka H0 ditolak

b) Kriteria uji untuk uji pihak kiri

Jika thitung - ttabel maka H0 diterima

Jika thitung - ttabel maka H0 ditolak

(Usman, 2003:127-128)

3) Menentukan hipotesis nol dan hipotesis alternatif

a) Hipotesis statistik 1 tentang Capital

H0:β1=0 (capital tidak berpengaruh terhadap financial distress)

Ha: β1 < 0 (capital berpengaruh terhadap financial distress)

b) Hipotesis statistik 2 tentang Management Efficiency

H0:β3 = 0 (management efficiency tidak berpengaruh terhadap financial

Ha: β3 < 0 (management efficiency berpengaruh terhadap financial distress)

c) Hipotesis statistik 3 tentang Earning

H0:β2=0 (earning tidak berpengaruh terhadap financial distress)

Ha: β2 < 0 (earning berpengaruh terhadap financial distress)

d) Hipotesis statistik 4 tentang Liquidity

H0: β4 = 0 (liquidity tidak berpengaruh terhadap financial distress)

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan uraian teori, hasil penelitian dan analisis baik secara deskriptif

maupun verifikatif menggunakan analisis regresi multipel mengenai pengaruh

CAMEL yang terdiri dari Capital, Management Efficiency, Earning dan Liquidity

terhadap financial distress pada Sektor Perbankan Indonesia periode 2009-2013

dapat disimpulkan sebagai berikut.

1. Gambaran Capital yang diukur dengan Capital Adequacy Ratio (CAR) Sektor

Perbankan Indonesia selama periode 2009-2013 cenderung mengalami

kenaikan. Tingkat rata-rata CAR tertinggi terjadi pada 2009 sedangkan tingkat

terendah terjadi pada tahun 2012.

2. Gambaran management efficiency yang diukur dengan Biaya Operasional

terhadap Pendapatan Operasional (BOPO) Sektor Perbankan Indonesia selama

periode 2009-2013 cenderung mengalami kenaikan. Tingkat rata-rata BOPO

tertinggi terjadi pada 2009 sedangkan tingkat terendah terjadi pada tahun 2012.

3. Gambaran earning yang diukur dengan Return on Asset (ROA) Sektor

Perbankan Indonesia selama periode 2009-2013 cenderung mengalami

penurunan. Tingkat rata-rata ROA tertinggi terjadi pada 2012 sedangkan tingkat