ABSTRAK

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM SEKTOR PERBANKAN YANG LISTING

DALAM INDEKS LQ 45 PERIODE 2009-2013

Oleh

ESTER OKTALYA SIMBOLON

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas dan solvabilitas terhadap harga saham sektor perbankan yang listing dalam Indeks LQ 45 periode 2009-2013. Harga saham adalah harga suatu saham di bursa saham pada saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. Pengaruh profitabilitas dilihat melalui rasio return on equity. Pengaruh solvabilitas dilihat dari nilai debt to equity ratio.

Objek penelitian yang dipilih adalah perusahaan-perusahaan sektor perbankan yang listing pada Indeks LQ 45 periode Februari 2009 – Agustus 2013.

Pengambilan sampel penelitian ini menggunakan purposive sampling. Diperoleh jumlah sampel sebanyak 10 perusahaan sektor perbankan. Data diperoleh

berdasarkan publikasi laporan keuangan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).Teknik analisis yang digunakan adalah regresi linier berganda dan uji hipotesis menggunakan uji t statistik untuk menguji secara parsial serta uji F statistik untuk menguji secara simultan dengan tingkat kepercayaan 5%.

Hasil analisis menunjukkan bahwa secara parsial variabel return on equity dan

debt to equity ratio berpengaruh signifikan terhadap harga sahampada level signifikan kurang dari 0,05 yaitu sebesar 0,00. Variabel return on equity

berpengaruh positif sedangkan debt to equity ratio berpengaruh negatif. Secara simultan return on equity dan debt to equity ratio berpengaruh signifikan terhadap harga saham pada level signifikan kurang dari 0,05 yaitu sebesar 0,00.

Kemampuan prediksi dari kedua variabel tersebut terhadap harga saham

Ester Oktalya Simbolon

34,1 % dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian ini.

Kata Kunci: Profitabilitas, Solvabilitas, Return on Equity, Debt to Equity Ratio

PENGARUH PROFITABILITAS DAN SOLVABILITAS

TERHADAP HARGA SAHAM SEKTOR PERBANKAN

YANG

LISTING

DALAM INDEKS LQ 45

PERIODE 2009-2013

Oleh

ESTER OKTALYA Br SIMBOLON

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis yang bernama Ester Oktalya Simbolon dilahirkan di Bandar Lampung

pada tanggal 12 Oktober 1993, merupakan anak keempat (bungsu) dari empat

bersaudara, buah hati dari pasangan Bapak T. Edi Simbolon (Alm) dan Ibu R.

Sinurat.

Pendidikan yang ditempuh oleh penulis yaitu pendidikan Taman Kanak-Kanak di

TK Xaverius 1 Teluk Betung Bandar Lampung pada tahun 1998-1999, Sekolah

Dasar di SD Xaverius 1 Teluk Betung Bandar Lampung pada tahun 1999-2005,

Sekolah Lanjutan Tingkat Pertama di SMP Xaverius 1 Teluk Betung Bandar

Lampung pada tahun 2005-2008, dan Sekolah Lanjutan Tingkat Atas di SMA

Xaverius Bandar Lampung pada tahun 2008-2011.

Pada tahun 2011, penulis terdaftar sebagai mahasiswa Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung melalui Jalur Ujian Mandiri

(UM). Selama menjadi mahasiswa penulis pernah menjadi anggota Economic

English Club (EEC) di Fakultas Ekonomi dan Bisnis Universitas Lampung. Pada

tahun 2014, Penulis mengikuti program pengabdian kepada masyarakat yaitu

Kuliah Kerja Nyata (KKN) di Desa Banding Kecamatan Rajabasa Kabupaten

i Tiada kata yang lebih indah dibandingkan ucapan rasa syukur kepada

Tuhan Yesus, kupersembahkan karya sederhana ini kepada:

Ibuku yang menjadi alasan dan motivasiku untuk segera menyelesaikan pendidikanku dan menjadi pribadi yang berguna dan sukses, serta atas

setiap pengorbanannya baik moril maupun materil, kasih sayang yang tidak terhingga, serta doa yang tulus selalu diucapkan demi

keberhasilanku.

Kakak dan Abangku yang selalu memberikan semangat, doa, motivasi serta mendoakan keberhasilanku.

Saudara-saudaraku yang selalu memberikan dukungan baik secara moril maupun materil serta mendoakan keberhasilanku.

Serta untuk sahabat-sahabatku dan teman-teman semua yang telah saling mendukung dan membantu untuk menyelesaikan skripsi ini.

MOTO

“

Prayer is a free call to God, no network or battery problems, always good signal and all messages are sent. Make prayer a habbit!”.– The Bible

“Don’t ever let someone tell you that you can’t do something. Not even me. You got a dream.

You gotta protect it”.

– The Pursuit of Happiness

”Don’t let negative and toxic people rent space in your head. Raise the rent and kick them

out”! - Unknown

“Before you give up, think about why you held on for so long”.

- Goodquotes

“Remember, that dreams don’t work unless you do”.

ii SANWACANA

Puji Tuhan, tiada kata yang lebih indah kecuali ucapan rasa syukur atas kasih dan

karunia Tuhan Yesus Kristus, sehingga penulis dapat menyelesaikan skripsi ini

dengan judul “Pengaruh Profitabilitas dan Solvabilitas Terhadap Harga

Saham Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013”. Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas

Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta

petunjuk dari semua pihak. Maka dalam kesempatan ini, penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Irham Lihan, S.E., M.Si., selaku Pembimbing Utama atas

kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik

iii 5. Bapak Ahmad Faisol, S.E., M.M., selaku Pembimbing Pendamping atas

kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik

dalam proses penyelesaian skripsi ini.

6. Bapak Iban Sofyan, S.E., M.M., selaku Penguji Utama pada ujian skripsi, atas

kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses

penyelesaian skripsi ini.

7. Bapak Dariyus, S.E., selaku Pembimbing Akademik atas kesediaannya

selama ini dalam memberikan bimbingan, kritik, dan saran dalam proses

kuliah.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya

serta membimbing penulis selama masa kuliah.

9. Bapak dan Ibu Staf Administrasi Fakultas Ekonomi dan Bisnis Universitas

Lampung yang telah membantu penulis dalam segala proses administrasi.

10. Kedua orangtuaku tercinta, Ayah T. Edi Simbolon (Alm) dan Ibu R. Sinurat

atas kasih sayang, motivasi, pengorbanan, perhatian, cinta kasih, dan doa

yang telah diberikan demi kesuksesan penulis.

11. Kakak dan Abangku, Tetti Juliana, Roynaldo Junedi, Ayusandi dan

Bihelman atas cinta, kasih sayang, semangat, dan motivasinya.

12. Sahabat-sahabat tercinta, Jessi Trianka, Nadia Yulinda, Ira Anggini, Irma

Ervita dan Salsabila Firdausia atas doa, bantuan, dukungan, dan motivasi

yang telah diberikan kepada penulis selama proses pengerjaan dan

penyelesaian skripsi serta pelaksanaan seminar dan ujian kompre.

13. Teman-teman seperjuangan, Annisa, Mega Nanda, Ria, Wayan, Ossy, Kiki,

iv Dias, Vina, Bianda, Ari Ade, Yufita, Ujang, Arif, Sabar, Adji Madya, Faris,

Nuzirwan, Jhonny, Winda, Gita, Surya, Ichsan, Triwansyah, Ratu, Oyen,

Fidiya, Dina, Neva, Yaya, Yulius, Kabul, Miranda, Dona, Kak Belinda, Kak

Intan dan Kak Ria. serta seluruh teman-temanku angkatan Manajemen 2011

yang tidak bisa disebutkan satu per satu.

14. Teman-teman yang berjuang bersama dalam menyelesaikan KKN di Desa

Banding, Lampung Selatan, Teteh Evie, Mba Elly, Fetia dan Eko, atas

motivasi dan dukungannya.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

semoga kekurangan ini menjadi penyemangat untuk terus memperbaiki diri.

Sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi kita

semua.

Bandar Lampung, Maret 2015

Penulis

v DAFTAR ISI

Halaman

DAFTAR TABEL ………. viii

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

I. PENDAHULUAN 1.1.Latar Belakang Masalah ……….. 1

1.2.Perumusan Masalah ……….. 11

1.3.Tujuan Penelitian ……….. 11

1.4.Manfaat Penelitian ……….. 11

1.5.Kerangka Penelitian ……….. 12

1.6.Hipotesis Penelitian ……….. 14

II. LANDASAN TEORI 2.1. Saham ………... 15

2.1.1. Jenis-Jenis Saham ……….. 15

2.2. Harga Saham ……… 18

2.3. Penilaian Harga Saham ……… 19

2.4. Pengertian Bank ……… 21

2.5. Indeks LQ 45 ……… 21

2.6. Penggolongan Rasio Keuangan ………. 22

vii IV. HASIL DAN PEMBAHASAN

4.1. Perkembangan Profitabilitas Perusahaan Sektor Perbankan …….. 43

4.1.1. Perkembangan Keuntungan Bersih Sektor Perbankan ……… 43

4.1.2. Perkembangan Return On Asset Sektor Perbankan ………… 46

4.1.3. Perkembangan Return On Equity Sektor Perbankan ……….. 49

4.2. Perkembangan Solvabilitas Perusahaan Sektor Perbankan ……….. 52

4.2.1. Perkembangan Debt to Asset Ratio Sektor Perbankan ……… 53

4.2.2. Perkembangan Debt to Equity RatioSektor Perbankan ……. 56

4.2.3. Perkembangan Time Interest Earned Ratio Sektor Perbankan.. 59

4.3. Perkembangan Harga Saham Perusahaan Sektor Perbankan ……… 62

4.4. Hasil Analisis Regresi Berganda ……… 66

4.5. Hasil Uji F ……… 68

4.6. Hasil Uji t ……… 68

4.7. Hasil Koefisien Determinasi ……… 69

4.8. Analisis Pengaruh Profitabilitas Terhadap Harga Saham ………... 70

4.9. Analisis Pengaruh Solvabilitas Terhadap Harga Saham ………… 71

V. SIMPULAN DAN SARAN 5.1. Simpulan ……… 72

5.2. Saran ……… 74

DAFTAR PUSTAKA

v DAFTAR TABEL

Tabel Halaman

1.1. Daftar Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Tahun

2009-2013 ………... 2

1.2. Laba Bersih Perusahaan Sektor Perbankan Dalam Indeks LQ 45 Tahun 2009-2013 ………... 5

1.3. Harga Saham Penutupan Tahunan Sektor Perbankan Dalam Indeks LQ 45 Tahun 2009-2013 ………...………... 6

1.4. Return On Equity Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Tahun 2009-2013 ………... 8

1.5. Debt to Equity Ratio Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Tahun 2009-2013 ……… 9

3.1. Daftar Sampel Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013 ………... 32

3.2. Definisi Operasional Variabel ………... 33

3.3. Uji One Sample Kolmogorov-Smirnov ………. 36

3.5. Uji Multikolinearitas ………... 37

3.6. Uji Durbin-Watson ……… 39

vi 4.2.Perkembangan Return On Asset Perusahaan Sektor Perbankan Yang Listing

Dalam Indeks LQ 45 Periode 2009-2013 ………...……… 47

4.3.Perkembangan Return On Equity Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013 ………. 50

4.4.Perkembangan Debt to Asset Ratio Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013 ………... 54

4.5. Perkembangan Debt to Equity Ratio Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013 ..…... 57

4.6.Perkembangan Time Interest Earned Ratio Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013 ... 60

4.7.Perkembangan Harga Saham Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013 ……….. 63

4.8. Hasil Analisis Regresi Berganda ……… 66

4.9.Hasil Uji F Statistik ……… 68

4.10. Hasil Uji t Statistik ……… 69

v DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Perusahaan Penelitian

Lampiran 2 Data Net Profit Margin Perusahaan Sektor Perbankan

Lampiran 3 Data Return On Asset Perusahaan Sektor Perbankan

Lampiran 4 Data Return On Equity Perusahaan Sektor Perbankan

Lampiran 5 Data Debt to Asset Ratio Perusahaan Sektor Perbankan

Lampiran 6 Data Debt to Equity Ratio Perusahaan Sektor Perbankan

Lampiran 7 Data Time Interest Earned Ratio Perusahaan Sektor Perbankan

Lampiran 8 Data Harga Saham (Closing Price) Perusahaan Sektor Perbankan

Lampiran 9 Hasil Uji Durbin-Watson dan R Square

Lampiran 10 Hasil Uji Kolmogrov-Smirnov

Lampiran 11 Grafik Normal Probability Plot

Lampiran 12 Hasil Uji Multikolinearitas

Lampiran 13 Hasil Uji Heteroskedasitas

Lampiran 14 Hasil Uji Regresi Berganda

Lampiran 15 Hasil Uji F

v DAFTAR GAMBAR

Gambar Halaman

1.1. Kerangka Penelitian ………... 14

3.4. Grafik Normal Probability Plot ………... 36

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indeks LQ 45 dibuat dan diterbitkan oleh Bursa Efek Indonesia. Indeks ini terdiri

dari 45 saham dengan likuiditas (liquid) tinggi yang diseleksi melalui beberapa

kriteria pemilihan. Indeks LQ 45 sebagai salah satu indikator indeks saham di BEI

yang dapat dijadikan acuan sebagai bahan untuk menilai kinerja perdagangan

saham. Diantara saham – saham yang ada di pasar modal Indonesia, saham LQ 45

yang ada di Bursa Efek Indonesia merupakan banyak diminati oleh para investor.

Hal ini dikarenakan saham LQ 45 memiliki kapitalisasi tinggi serta frekuensi

perdagangan yang tinggi sehingga prospek pertumbuhan dan kondisi keuangan

saham baik. Menariknya indeks ini hanya terdiri dari 45 saham yang telah terpilih

setelah melalui beberapa kriteria pemilihan dari saham-saham dengan likuiditas

tinggi. Salah satu sub sektor yang masuk dalam indeks LQ 45 pada tahun

2009-2013 adalah sektor perbankan yang berjumlah 11 perusahaan. Namun setelah

melalui beberapa kriteria tertentu, terpilihlah 10 perusahaan perbankan yang di

2

Tabel 1.1 Daftar Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Tahun 2009-2013

Bank Umum Milik Negara Bank Umum Milik Swasta

Bank Rakyat Indonesia

Sektor industri perbankan merupakan salah satu industri yang cukup digemari

oleh investor di Bursa Efek Indonesia. Dikarenakan profil perusahaan perbankan

dianggap sebagai profil perusahaan yang bergengsi dan dianggap sebagai

perusahaan yang credible karena peraturan operasi perbankan yang sangat ketat

diatur oleh Bank Sentral, dan merupakan salah satu sektor ekonomi yang sangat

penting peranannya dalam pembangunan ekonomi Indonesia terutama dalam

menghadapi era pasar bebas dan globaliasi, baik sebagai perantara antara sektor

defisit dan sektor surplus maupun sebagai agent of development yang dalam hal

ini masih dibebankan pada bank – bank pemerintah. Bank merupakan perusahan

jasa yang menyediakan jasa keuangan kepada seluruh masyarakat. Bank

mempunyai fungsi sebagai lembaga intermediasi yaitu memberikan jasa lalu lintas

pembayaran, serta sebagai sarana dalam pelaksanaan kebijakan moneter.

Menariknya perbankan memiliki beberapa macam jenis bank antara lain, jenis

3

bank berdasarkan kepemilikannya yaitu, bank milik pemerintah, bank milik

swasta nasional, bank milik koperasi, bank milik campuran dan bank milik asing.

Jenis bank berdasarkan segi statusnya yaitu, bank devisa dan bank non devisa.

Jenis bank berdasarkan kegiatan operasionalnya yaitu, bank konvensional dan

bank syariah. Berdasarkan jenis dan peranan bank tersebut, maka negara

senantiasa berupaya agar lembaga perbankan selalu berada dalam kondisi yang

stabil, sehat dan aman. Kesehatan perbankan dan kestabilan sistem keuangannya

akan selalu dipantau oleh bank sentral Bank Indonesia. Kestabilan seperti inilah

yang membuat investor tertarik menanamkan modalnya di sektor perbankan.

Pemegang saham (investor) dalam melakukan investasi memerlukan beberapa

informasi penting tentang perusahaan. Hal ini berguna bagi pemegang saham

(investor) untuk memprediksi sejauh mana prestasi perusahaan dari saham yang

akan dipilih serta keuntungan optimal yang akan diperoleh. Selain itu juga

informasi tersebut membantu investor untuk meminimalisir resiko dalam

pengambilan keputusan.

Informasi yang dibutuhkan para pemegang saham (investor) dapat diperoleh

melalui penilaian terhadap laporan keuangan perusahaan. Sesuai dengan

keputusan Ketua Bapepam No. Kep.38/PM/1996 yang mewajibkan para

perusahaan untuk menyampaikan laporan tahunan agar terdapat transparasi

informasi yang berhubungan dengan kinerja perusahaan yang bersangkutan.

Dengan begitu, pemegang saham (investor) lebih mudah mendapatkan informasi

4

Ditinjau dari sudut pandang investor, salah satu indikator penting untuk menilai

prospek perusahaan dimasa datang adalah dengan melihat sejauh mana

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu

perusahaan mampu memberikan return yang sesuai dengan tingkat yang

diisyaratkan investor. Salah satu indikator yang dilihat oleh investor saat ingin

berinvestasi adalah laba bersih perusahaan. Laba perusahaan merupakan

kemampuan perusahaan dalam memenuhi kewajiban bagi para penyandang

dananya yang menunjukkan nilai atau prospek perusahaan dimasa yang akan

datang. Oleh karena itu, investor hanya akan menginvestasikan dananya kepada

perusahaan yang mempunyai reputasi baik. Perusahaan yang mempunyai reputasi

baik adalah perusahaan yang mampu meningkatkan laba perusahaan dan

memberikan dividen secara konstan kepada pemegang saham. Semakin

meningkatnya laba yang dicapai perusahaan maka semakin tinggi pula harga

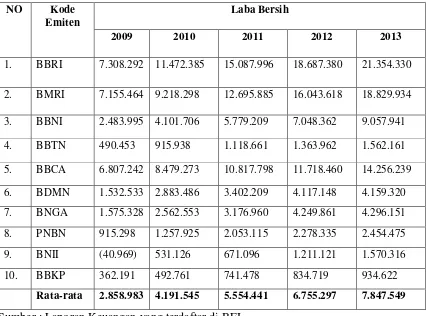

saham perusahaan tersebut. Berikut perkembangan daftar laba perusahaan

perbankan yang listing dalam LQ 45.

Tabel 1.2 menunjukkan rata-rata laba perusahaan perbankan meningkat tiap

tahunnya. Diantara 10 perusahaan tersebut, kenaikan laba tertinggi dimiliki oleh

Bank Rakyat Indonesia Tbk pada tahun 2013, yaitu sebesar Rp. 21.354.330, dan

penurunan laba terendah dimiliki oleh Bank International Indonesia Tbk, yaitu

5

Tabel 1.2. Laba Bersih Perusahaan Perbankan Yang Listing Dalam Indeks LQ 45 Tahun 2009-2013 (dalam rupiah)

NO Kode Emiten

Laba Bersih

2009 2010 2011 2012 2013

1. BBRI 7.308.292 11.472.385 15.087.996 18.687.380 21.354.330

2. BMRI 7.155.464 9.218.298 12.695.885 16.043.618 18.829.934

3. BBNI 2.483.995 4.101.706 5.779.209 7.048.362 9.057.941

4. BBTN 490.453 915.938 1.118.661 1.363.962 1.562.161

5. BBCA 6.807.242 8.479.273 10.817.798 11.718.460 14.256.239

6. BDMN 1.532.533 2.883.486 3.402.209 4.117.148 4.159.320

7. BNGA 1.575.328 2.562.553 3.176.960 4.249.861 4.296.151

8. PNBN 915.298 1.257.925 2.053.115 2.278.335 2.454.475

9. BNII (40.969) 531.126 671.096 1.211.121 1.570.316

10. BBKP 362.191 492.761 741.478 834.719 934.622

Rata-rata 2.858.983 4.191.545 5.554.441 6.755.297 7.847.549 Sumber : Laporan Keuangan yang terdaftar di BEI

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan

penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut

akan cenderung meningkatkan. Sebaliknya, pada saat banyak orang menjual

saham, maka harga saham tersebut cenderung akan mengalami penurunan (Pakarti

dan Anoraga, 2001).

Perusahaan perbankan di Indonesia dapat berkembang pesat, hal ini terlihat dari

6

meningkatnya harga saham. Berikut perkembangan harga saham pada beberapa

perusahaan sektor perbankan pada tahun 2009-2013 :

Tabel 1.3. Harga Saham Penutupan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Tahun 2009-2013 (dalam rupiah)

NO Kode Emiten

Saham LQ 45 merupakan saham yang aktif sehingga terus-menerus dapat

mengalami perubahan harga. Dapat diketahui dari Tabel 1.3, terjadi fluktuasi

harga saham penutupan dari tahun 2009-2013. Kenaikan harga saham tertinggi

terjadi pada tahun 2012 yaitu sebesar 3763, sedangkan penurunan harga saham

7

Tinggi rendahnya harga saham suatu perusahaan juga dipengaruhi oleh banyak

faktor seperti kinerja keuangan perusahaan, permintaan dan penawaran, tingkat

suku bunga, tingkat risiko, laju inflasi, kebijakan pemerintah, kondisi pasar,

politik dan keamanan suatu negara. Walaupun demikian, kondisi dan kinerja

keuangan pada umumnya masih mempunyai pengaruh yang dominan terhadap

pembentukan harga saham.

Kinerja operasional suatu perusahaan dapat diukur dengan menggunakan rasio

keuangan. Rasio keuangan yang digunakan pada penelitian ini adalah rasio

profitabilitas dan rasio solvabilitas. Rasio Profitabilitas menggambarkan

kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu.

Apakah hasil dari operasional perusahaan yang telah dicapai pada periode ini

lebih menguntungkan dari tahun-tahun sebelumnya atau justru mengalami

kerugian. Adapun Rasio profitabilitas yang digunakan yaitu Return on

equity (ROE). Angka ROE yang semakin tinggi memberikan indikasi bagi para

pemegang saham bahwa tingkat pengembalian investasi makin tinggi (Lestari dan

Sugiharto, 2007). Berikut adalah data return on equity pada perusahaan sektor

perbankan yang tercantum dalam Indeks LQ 45 periode 2009-2013.

Tabel 1.4 menunjukkan bahwa ROE Bank Rakyat Indonesia Tbk pada tahun 2012

dan 2013 mengalami penurunan dari 28,80 menjadi 26,92 akan tetapi, harga

saham pada tahun tersebut justru mengalami peningkatan dari Rp.6950,00

menjadi Rp.7250,00. Hal tersebut menjelaskan bahwa, terdapat ketidaksesuaian

8

yang baik akan mencerminkan kondisi keuangan yang baik pula, sehingga akan

mempengaruhi harga saham”.

Tabel 1.4. Return On Equity Perusahaan Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013

No Nama Emiten ROE Sumber : Laporan keuangan tahunan perusahaan dan data diolah

Rasio solvabilitas menggambarkan seberapa besar aktiva perusahaan dibiayai oleh

utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan

aktiva. Solvabilitas dapat diukur dengan Debt to equity ratio (DER) (Andarini,

2007). Berikut adalah data debt to equity ratio pada perusahaan sektor perbankan

yang tercantum dalam Indeks LQ 45 periode 2009-2013.

Tabel 1.5 menunjukkan bahwa terjadi perbedaan debt to equity ratio antar

perusahaan perbankan yang listing dalam Indeks LQ 45 tahun 2009 sampai

9

perbankan mengalami penurunan setiap tahunnya dari 9,474 menjadi 9,19 dan

menurun kembali menjadi 8,482 kemudian menurun menjadi 8,14 dan pada tahun

2013 kembali mengalami penurunan menjadi 7,96.

Tabel 1.5. Debt to Equity Ratio Perusahaan Sektor Perbankan yang Listing dalam Indeks LQ 45 Periode 2009-2013

No Nama Emiten DER Sumber : laporan keuangan tahunan perusahaan dan data diolah

Rasio keuangan yang baik akan mencerminkan kondisi keuangan yang baik pula,

sehingga akan mempengaruhi harga saham (Ang, 1997). Akan tetapi kenyataan

yang terjadi pada perusahaan perbankan yang terdaftar di Indeks LQ 45 periode

2009- 2013 tidak selalu menunjukkan pertumbuhan pada harga saham meskipun

rasio-rasio keuangan mengalami kenaikan, demikian pula sebaliknya, penurunan

rasio keuangan tidak selalu diikuti dengan penurunan harga saham, hal ini jelas

bertentangan dengan pernyataan (Ang, 1997 dalam Hanry Dwi Purnomo, 2011)

10

seberapa besar risiko yang akan ditanggung investor untuk memastikan kinerja

perusahaan berada dalam keadaan baik atau buruk dilakukan dengan menganalisa

rasio keuangan dari laporan keuangan. Jadi secara teoritis jika kinerja keuangan

perusahaan mengalami peningkatan, maka harga saham akan meningkat demikian

juga sebaliknya.

Adanya fenomena dari pergerakan harga saham yang terjadi pada perusahaan

perbankan, hal ini terlihat dari kinerja keuangan bank yang dilihat dari ROE

perusahaan yang pada kenyataanya pada perusahaan perbankan yang terdaftar

(listing) di Indeks LQ 45 menunjukkan ketidaksesuaian dengan teori yang ada,

pada Bank Tabungan Negara Tbk misalnya, terjadi peningkatan ROE pada tahun

2012 ke tahun 2013 yaitu sebesar 13,27 menjadi 13,52. Namun peningkatan ROE

pada tahun tersebut tidak diikuti dengan peningkatan harga saham, bahkan harga

saham mengalami penurunan yaitu sebesar Rp. 1450,00 per lembar saham

menjadi Rp. 870,00 per lembar saham.

Fenomena dari uraian teori dan pernyataan sebelumnya tersebut dalam penelitian

ini akan dianalisa untuk dikaji lebih lanjut mengenai hubungan rasio keuangan

terhadap harga saham yang dimiliki. Banyaknya teori yang menyatakan bahwa

kondisi rasio keuangan yang baik, nantinya akan membawa pengaruh yang positif

terhadap kondisi keuangan perusahaan yang juga akan berpengaruh positif

terhadap harga saham, dalam penelitian ini akan dikaji ulang sehingga apa yang

menjadi hasil penelitian nantinya akan mempertegas dan memperkuat teori yang

11

untuk melakukan penelitian yang berjudul ”Pengaruh Profitabilitas dan

Solvabilitas Terhadap Harga Saham Sektor Perbankan Yang Listing Dalam Indeks LQ 45 Periode 2009-2013”.

1.2 Rumusan Masalah

Perumusan masalah dalam penelitian ini adalah :

1. Apakah profitabilitas berpengaruh positif terhadap harga saham?

2. Apakah solvabilitas berpengaruh negatif terhadap harga saham?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah, untuk mengetahui pengaruh rasio profitabilitas dan

rasio solvabilitas terhadap harga saham sektor perbankan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan akan memperoleh informasi yang akurat dan beberapa

manfaat yaitu :

a. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan salah satu dasar pertimbangan manajemen

untuk dijadikan bahan masukan untuk kemajuan perusahaan dan pertimbangan

dalam memutuskan untuk investasi.

12

Penelitian ini dapat dijadikan sebagai sarana informasi untuk meningkatkan

wawasan dan pengetahuan tentang sejauh mana pengaruh rasio profitabilitas dan

rasio solvabilita terhadap harga saham pada sektor perbankan. Selain itu untuk

memberikan kontribusi sebagai bahan referensi untuk penelitian sejenis.

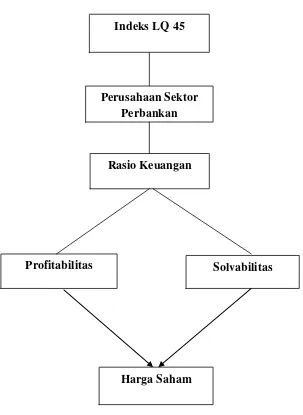

1.5 Kerangka Penelitian

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan

dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, aset dan

modal saham tertentu. Dari informasi profitabilitas investor dapat melakukan

pengambilan keputusan yang berkaitan dengan harga saham. Dari sekian banyak

rasio keuangan, diambil beberapa rasio yang dinilai berkaitan secara signifikan

dengan harga saham menurut Mulyono (2000) dan Imron Rosyadi (2002), salah

satunya rasio profitabilitas yang diukur menggunakan Return on equity (ROE).

ROE digunakan untuk mengukur besarnya pengembalian terhadap investasi para

pemegang saham (Harahap, 2007). Angka tersebut menunjukkan seberapa baik

manajemen memanfaatkan investasi para pemegang saham. ROE diukur dalam

satuan persen. Tingkat ROE memiliki hubungan yang positif dengan harga saham,

sehingga semakin besar ROE semakin besar pula harga pasar, karena besarnya

ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan

tinggi sehingga investor akan tertarik untuk membeli saham tersebut, dan hal itu

13

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar

kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan

dilikuidasi (Harahap, 2004). Debt to equity ratio merupakan rasio yang digunakan

untuk mengukur perbandingan antara total modal dengan total aktiva (Kasmir,

2008). Rasio ini menunjukan beberapa banyak utang yang digunakan membiayai

aset-aset perusahaan.

Hubungan rasio profitabilitas dan solvabilitas terhadap harga saham. Rasio

profitabilitas diukur menggunakan ROE. Menurut Riyadi (2006) rasio ini

menunjukkan tingkat persentase yang dapat dihasilkan. ROE sangat penting bagi

para pemegang saham dan calon investor, karena ROE yang tinggi berarti para

pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE

akan menyebabkan kenaikan saham. Sedangkan rasio solvabilitas diukur

menggunakan DER. Semakin tinggi DER, maka risiko kebangkrutan perusahaan

semakin tinggi sehingga harga saham akan turun karena para investor

menganggap berinvestasi pada perusahaan tersebut akan sangat berisiko. Maka

14

Gambar 1.5 Kerangka Penelitian

1.6 Hipotesis

H1 : Profitabilitas berpengaruh positif terhadap harga saham.

H2 : Solvabilitas berpengaruh negatif terhadap harga saham Perusahaan Sektor

Perbankan

Rasio Keuangan

Profitabilitas Solvabilitas

BAB II

LANDASAN TEORI

2.1. Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau

badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar

kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan

yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh

seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan

Fakhruddin, 2008). Menurut Fred dan Copeland (1999) saham merupakan tanda

penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar

saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut

adalah pemiliknya.

2.1.1. Jenis-jenis Saham

Saham (share / stock) adalah salah satu instrumen pasar modal yang paling umum

16

(Hariyani dan Purnomo, 2010). Saham adalah tanda penyertaan modal dari seseorang

atau badan usaha didalam suatu perusahaan perseroan terbatas. Menurut Darmadji

Tjiptono dan Fakhruddin M. Hendy (2006), menjelaskan bahwa ada beberapa sudut

pandang untuk membedakan saham, yaitu :

1. Ditinjau dari segi kemampuan hak tagih atau klaim, maka saham terbagi atas

A. Saham biasa (Common stock), merupakan saham yang memiliki hak klaim

berdasarkan laba atau rugi yang diperoleh perusahaan. Bila terjadi likuidasi,

pemegang saham biasa yang mendapatkan prioritas paling akhir dalam pembagian

dividen dari penjualan aset perusahaan.

B. Saham preferen (Preferred stock), yaitu Saham preferen merupakan saham dengan

bagian hasil yang tetap dan apabila perusahaan mengalami kerugian maka

pemegang saham preferen akan mendapat prioritas utama dalam pembagian hasil atas

penjualan aset. Saham preferen mempunyai sifat gabungan antara obligasi dan saham

biasa.

2. Dilihat dari cara peralihannya saham dapat dibedakan atas :

a. Saham atas unjuk (Bearer stock), artinya pada saham tersebut tidak tertulis nama

pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain. Secara

hukum siapa yang memegang saham tersebut, maka dialah yang diakui sebagai

17

b. Saham atas nama (Registered stock), merupakan saham dengan nama pemilik yang

ditulis secara jelas dan cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan atas :

a. Saham unggulan (Blue-chip stock), yaitu saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki

pendapatan uang stabil, dan konsisten dalam membayar dividen.

b. Saham pendapatan (Income stock), yaitu saham dari suatu emiten yang memiliki

kemampuan membayar pada tahun sebelumnya. Emiten seperti ini biasanya mampu

menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen

tunai. Emiten ini tidak suka menekan laba dan tidak memntingkan potensi

pertumbuhan harga saham.

c. Saham pertumbuhan (Growth stock), yaitu saham-saham dari emiten yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis

yang mempunyai reputasi tinggi.

d. Saham spekulatif (Speculative stock), yaitu saham suatu perusahaan yang tidak bisa

secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki

kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti

adanya.

e. Saham siklikal (Cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi

18

saham ini tetap lebih tinggi, dimana emitennya mampu memberikan dividen yang

tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang

lebih tinggi di masa resesi. Emiten seperti ini biasanya bergerak dalam produk yang

sangat dan selalu dibutuhkan masyarakat, seperti rokok dan barang-barang kebutuhan

sehari-hari.

2.2. Harga Saham

Harga saham sebagai harga jual saham sebagai konsekuensi dari posisi tawar antara

penjual dan pembeli saham, sehingga nilai pasar menunjukan fluktuasi dari harga

saham (Anoraga, 2001). Sedangkan market value perusahaan kaitannya dengan

laporan keuangan yang diuraikan oleh teori pasar efisien. Para pemodal tentunya

termotivasi untuk melakukan investasi pada suatu instrument yang diinginkan,

dengan harapan untuk mendapatkan kembalian investasi yang sesuai. Semakin tinggi

harga saham maka semakin tinggi juga kekayaan pemegang saham. Harga saham

dapat di bedakan menjadi beberapa macam (Anoraga, 2001) yaitu :

a. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk

menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan

arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai

19

b. Harga Perdana

Harga ini merupakan harga pada waktu harga saham tersebut dicatat di bursa efek.

Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi

(underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham

emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c. Harga pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain.

Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi di sini tidak

lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di

pasar sekunder dan harga inilah yang benar–benar mewakili harga perusahaan

penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi

harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di

surat kabar atau media lain adalah harga pasar.

2.3. Penilaian Harga Saham

Upaya untuk merumuskan bagaimana menghitung harga saham yang seharusnya

(nilai intrinsik), dilakukan oleh setiap analis dengan tujuan untuk memperoleh tingkat

pengembalian yang memuaskan. Namun demikian, sulit bagi investor untuk terus

menerus mengalahkan pasar dan memperoleh tingkat pengembalian di atas normal.

Hal ini disebabkan karena adanya faktor faktor yang memengaruhi harga saham.

20

menerapkan faktor-faktor tersebut ke dalam suatu gain dan citra yang lebih baik bagi

perusahaan sehingga memudahkan manajemen untuk mendapatkan dana dari luar

perusahaan. Seorang investor dalam membuat keputusan dalam berinvestasi atau

untuk membeli saham tertentu, sebelumnya terlebih dahulu menganalisis saham

tersebut. Hal ini untuk menentukan kualitas, prospek, dan tanggungan risiko saham.

Sehubungan dengan uraian di atas, berikut beberapa pendekatan perhitungan harga

saham yang seharusnya (nilai intrinsik), selanjutnya diikuti dengan berbagai model

untuk penerapannya.

1. Analisis Fundamental

Analisis fundamental merupakan analisis yang mencoba memperkirakan harga saham

dimasa yang akan datang dengan cara mengestimasi nilai faktor fundamental yang

mempengaruhi harga saham di masa yang akan datang, dan menerapkan hubungan

variabel tersebut hingga diperoleh taksiran harga saham. Analisis fundamental juga

disebut analisis perusahaan karena menggunakan data keuangan perusahaan dalam

menghitung nilai intrinsik saham. Analisis tersebut membandingkan nilai intrinsik

dengan harga pasarnya untuk menentukan apakah harga saham sudah mencerminkan

nilai intrinsiknya. Seseorang yang memakai pendekatan ini merupakan fundamentalis

/ ahli fundamental. (Sharpe, 2005).

2. Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan

21

kapan investor harus membeli, menjual atau mempertahankan sahamnya dengan

menggunakan indikator-indikator teknik atau menggunakan analisis grafik. Analisis

ini menggunakan data pasar dari saham, seperti harga dan volume transaksi penjualan

saham untuk menentukan nilaisaham (Sharpe, 2005).

2.4. Pengertian Bank

Bank sebagai “badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”

(Kasmir, 2003).

2.5. Indeks LQ 45

Indeks LQ 45 dibuat dan diterbitkan oleh Bursa Efek Indonesia. Indeks ini terdiri dari

45 saham dengan likuiditas (liquid) tinggi yang diseleksi melalui beberapa kriteria

pemilihan. Selain penilaian atas likuiditas, seleksi atas saham-saham tersebut juga

mempertimbangkan kapitalisasi pasar. Untuk dapat masuk dalam pemilihan LQ45,

suatu saham harus memenuhi kriteria tertentu dan melewati seleksi utama. Menurut

Harianto dan Sudomo (1998) kriteria pemilihan saham untuk Indeks LQ45 yaitu

sebagai berikut:

a. Masuk dalam peringkat 60 terbesar dari total transaksi saham di pasar reguler

22

b. Penentuan peringkat berdasar kapitalisasi pasar (rata-rata kapitalisasi pasar selama

12 bulan).

c. Telah tercatat di Bursa Efek Indonesia (BEI) minimum 3 bulan.

d. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah

hari perdagangan transaksi pasar reguler.

2.6. Penggolongan Rasio Keuangan

Penggolongan rasio keuangan menurut Sartono (2010) terdiri dari :

1)Rasio Likuiditas (Liquidity Ratios)

2)Rasio Aktivitas (Activity Ratios)

3)Rasio Rentabilitas/Profitabilitas (Profitability Ratios)

4)Rasio Solvabilitas (Solvency Ratios)

5)Rasio Nilai Pasar (Market Ratios)

6) Rasio Pertumbuhan (Growth Ratios)

2.7. Rasio Profitabilitas

Rasio profitabilitas sering juga disebut sebagai rasio rentabilitas, menurut (Moeljadi,

23

perusahaan untuk menghasilkan laba, baik dengan menggunakan seluruh aktiva yang

ada maupun dengan menggunakan modal sendiri. Rasio yang digunakan untuk

mengukur profitabilitas adalah sebagai berikut :

2.7.1. Net Profit Margin (NPM)

Rasio NPM ini diukur dengan membandingkan jumlah laba bersih dengan

pendapatan operasional bank (Merkusiwati, 2007). Semakin tinggi rasio ini

berarti semakin tinggi pendapatan operasional dalam menghasilkan laba bersih.

Net profit margin, dapat dirumuskan sebagai berikut:

2.7.2. Return On Asset (ROA)

Rasio ini mengukur kemampuan aktiva perusahaan memperoleh laba dari operasi

perusahaan (Suad dan Enny, 2006). Karena hasil laba operasi yang ingin diukur,

maka dipergunakan laba sebelum bunga dan pajak. Semakin besar ROA, semakin

besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin

baik pula posisi perusahaan tersebut dari segi penggunaan aset. Return on asset,

dapat dirumuskan sebagai berikut:

24

2.7.3. Return On Equity (ROE)

ROE adalah rasio yang digunakan untuk mengukur keuntungan bersih yang

diperoleh dari pengelolaan modal yang diinvestasikan oleh pemilik perusahaan

(Lestari dan Sugiharto, 2007). ROE diukur dengan perbandingan antara laba

bersih dengan total modal. Angka ROE yang semakin tinggi memberikan

indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi

makin tinggi. Return on equity, dapat dirumuskan sebagai berikut:

2.8. Rasio Solvabilitas

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang (Kasmir, 2008).

Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan

aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk

mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

25

2.8.1. Debt to Asset Ratio (DAR)

Debt to Asset Ratio (DAR)merupakan perbandingan antara total hutang

dengan total aktiva. Rasio ini menunjukkan sejauh mana hutang dapat ditutupi

oleh aktiva. Debt to asset ratio menurut Sawir (2008) merupakan rasio yang

memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan

yang dimiliki. Debt to asset ratio, dapat dirumuskan sebagai berikut:

2.8.2. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

Rasio Ini dicari dengan cara membandingkan antara seluruh utang, termasuk

utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui

jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan.

Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal

sendiri yang dijadikan untuk jaminan utang. Rumus yang digunakan sebagai

berikut (Kasmir, 2008) :

26

2.8.3. Time Interest Earned Ratio (TIER)

Time interest earned ratio merupakan perbandingan antara laba bersih

sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang

mencerminkan besarnya jaminan keuangan untuk membayar bunga utang

jangka panjang. Sawir (2008) mengatakan bahwa rasio ini juga disebut

dengan rasio penutupan (coverage ratio), yang mengukur kemampuan

pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan

mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan

kegagalan dari pemenuhan kewajiban membayar bunga pinjaman. Time

interest earned ratio, dapat dirumuskan sebagai berikut:

2.9. Pengaruh Return On Equity Terhadap Harga Saham

Profitabilitas menunjukkan bagaimana kinerja perusahaan menghasilkan laba.

Menurut (Tandelilin, 2001) bahwa besarnya tingkat pengembalian perusahaan dapat

dilihat melalui besar kecilnya laba perusahaan tersebut. Jika laba perusahaan tinggi

maka tingkat pengembalian investasi perusahaan akan tinggi sehingga investor akan

tertarik untuk membeli saham tersebut, sehingga harga saham tersebut mengalami

kenaikan. Hasil penelitian ini juga sesuai dengan teori yang dikemukakan Chrisna

27

kenaikan harga saham perusahaan yang bersangkutan. Semakin tinggi ROE berarti

semakin efisien penggunaan modal sendiri yang dilakukan oleh pihak manajemen

perusahaan untuk menghasilkan keuntungan bagi pemegang saham. ROE mengukur

kemampuan perusahaan menghasilkan income berdasarkan modal tertentu. Kenaikan

ROE menandakan meningkatnya kinerja manajemen dalam mengelola sumber dana

yang ada untuk menghasilkan laba. Dengan adanya peningkatan laba bersih maka

nilai ROE akan meningkat pula sehingga para investor tertarik untuk membeli saham

tersebut maka harga saham perusahaan tersebut akan mengalami kenaikan.

2.10. Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap

pemberi pinjaman (Darsono dan Ashari, 2005). Semakin tinggi rasio, semakin rendah

pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif

kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan

semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Salah satu tolak ukur yang menunjukan besar kecilnya perusahaan adalah ukuran

aktiva dari perusahaan tersebut. Perusahaan yang mempunyai total aktiva yang besar

menunjukan perusahaan tersebut telah mencapai kemapanan. Investor akan

menganggap berinvestasi pada perusahaan yang besar memiliki resiko yang kecil,

sehingga banyak investor yang ingin memiliki saham perusahaan tersebut.

28

saham. Penelitian yang dilakukan oleh Agus (2011) Debt to Equity Ratio

berpengaruh secara simultan terhadap perubahan harga saham.

2.11. Penelitian Terdahulu

Hartono dan Parulian Sitohang (2008), meneliti tentang “Analisis Hubungan

Profitabilitas dengan Pergerakan Saham Pada Sektor Usaha Perbankan di Bursa Efek

Indonesia (BEI)”. Hasil penelitian menunjukan bahwa hanya ROE saja yang

memberikan pengaruh signifikan terhadap pergerakan harga saham. Sedangkan rasio

lainnya yaitu rasio NPM dan ROA tidak memberikan pengaruh yang signifikan

terhadap pergerakan harga saham.

Ika Hermawati (2008), meneliti tentang “Pengaruh Rasio Keuangan Terhadap Harga

Saham Perusahaan Agroindustri Yang Terdaftar Pada Indeks LQ 45 di Bursa Efek

Indonesia”. Hasil penelitian menunjukkan bahwa NPM, EPS, ROE, ROA, dan OPM

berpengaruh positif terhadap harga saham sedangkan DER berpengaruh negatif

terhadap harga saham.

Gatiningsih (2009) menguji “Pengaruh dari Return On Asset (ROA), Return On

Equity (ROE) dan Debt Equity Ratio (DER) terhadap perusahaan makanan dan

29

Asset (ROA), Return On Equity (ROE) dan Debt Equity Ratio (DER) memiliki

BAB III

METODOLOGI PENELITIAN

3.1. Variabel Penelitian

1. Variabel terikat (Dependent variable)

Variabel terikat dalam penelitian ini adalah harga saham, harga saham penutupan

(closing price) yang tercatat di indeks LQ 45 periode 2009-2013 yang dinyatakan

dalam rupiah.

2. Variabel bebas ( Independent variable)

Variabel bebas adalah variabel-variabel yang diduga secara bebas berpengaruh

terhadap harga saham perusahaan. Variabel-variabel tersebut adalah :

X1 = Return On Equity (ROE)

31

3.2. Teknik Pengumpulan Data

Data-data yang diperlukan dalam penelitian ini adalah menggunakan metode

dokumentasi yaitu metode yang digunakan untuk mengumpulkan data sekunder. Data

sekunder diperoleh dari informasi internet dan pengumpulan data dari situs-situs yang

berhubungan dengan objek penelitian, yaitu situs www.idx.co.id , Indonesian Capital

Market Dictionary (ICMD) dan www.duniainvestasi.com . Serta keterangan lain yang diperoleh dari studi pustaka dan penelitian terdahulu yang ada hubungannya dengan

masalah yang diteliti.

3.3. Populasi dan Sampel

3.3.1. Populasi

Seluruh subjek yang di teliti (Narbuko, 2001). Yang menjadi populasi dalam

penelitian ini adalah seluruh perusahaan sektor perbankan yang masuk ke dalam

kelompok indeks LQ 45 pada tahun 2009-2013 yang berjumlah 11 perusahaan.

3.3.2. Sampel

Sebagian subjek dari seluruh subjek yang di teliti (Narbuko, 2001). Pada penelitian

ini teknik sampel yang digunakan adalah dengan menggunakan teknik Purposive

Sampling (pemilihan sampel bertujuan), yakni berdasarkan dengan kriteria tertentu.

Kriteria pemilihan sampel yang digunakan adalah :

32

b) Perusahaan yang secara konsisten terdaftar dalam Indeks LQ 45 dari tahun

2009-2013.

c) Mempublikasikan data laporan keuangan setiap tahun pengamatan.

d) Perusahaan yang tercatat mempunyai data harga saham.

Berdasarkan kriteria di atas, sampel yang dipakai dalam penelitian ini sebanyak 10

perusahaan.

Tabel 3.1. Daftar Sampel Perusahaan Perbankan Yang Listing Dalam Indeks LQ45 Tahun 2009-2013

No Nama Perusahaan Kode Emiten

1 Bank Rakyat Indonesia Tbk. BBRI

2 Bank Mandiri Tbk. BMRI

3 Bank Negara Indonesia Tbk. BBNI 4 Bank Tabungan Negara Tbk. BBTN

5 Bank Central Asia Tbk. BBCA

6 Bank Danamon Indonesia Tbk. BDMN

7 Bank CIMB Niaga Tbk. BNGA

8 Bank Bukopin Tbk. BBKP

9. Bank International Indonesia Tbk. BNII

10. Bank Panin Indonesia Tbk. PNBN

Sumber : Data sekunder, diolah

3.4. Definisi Operasional Variabel

Definisi operasional variabel merupakan petunjuk tentang bagaimana suatu variabel

diukur. Untuk mempermudah dalam penganalisian maka tiap variabel akan

33

Tabel 3.2. Definisi Operasional Variabel

Sumber : data diolah

3.5. Teknik Analisis Data

Peneliti menggunakan analisis regresi berganda. Analisis regresi ini dapat digunakan

untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel

dependen dan independen secara menyeluruh baik secara simultan atau secara parsial.

Sebelum melakukan uji regresi linier berganda, metode ini mensyaratkan untuk

melakukan uji asumsi klasik guna mendapatkan hasil terbaik.

3.6. Analisis Regresi Berganda

Uji regresi berganda ini bertujuan untuk memprediksi besarnya keterkaitan dengan

menggunakan data variabel bebas yang sudah diketahui besarnya (Santoso, 2002).

Analisis regresi berganda digunakan untuk memprediksi besar variabel tergantung

dengan menggunakan data variabel bebasnya. Untuk menguji hipotesis dalam

penelitian ini digunakan model berikut:

No Variabel Indikator Skala

1. Return On Equity ROE = Earning after tax

Total ekuitas

Rasio

2. Debt to Equity Ratio DER = Total hutang Total ekuitas

Rasio

34

Keterangan:

Y = Harga saham

a = Konstanta

b = Koefisien regresi

X1 = ROE

X2 = DER

℮ = Residual (variabel kesalahan)

3.7. Uji Asumsi Klasik

Sebelum dilakukan pengujian regresi berganda, perlu dilakukan suatu pengujian

asumsi klasik agar model regresi menjadi suatu model yang lebih representatif. Uji

asumsi klasik yang digunakan pada penelitian ini adalah uji normalitas data, uji

multikoloniearitas, uji heteroskedastisitas, dan uji autokorelasi yang digunakan

35

3.7.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan variabel independen mempunyai distribusi data normal atau tidak.

Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati

normal (Ghozali, 2005). Uji ini dapat menggunakan alat analisis One Sample

Kolmogorov-Smirnov dan Normal P-Plot. Pedoman yang akan digunakan dalam

pengambilan kesimpulan adalah sebagai berikut:

a. Jika nilai sig < 0,05, maka distribusi data tidak normal

b. Jika nilai sig > 0,05, maka distribusi data normal

Selain itu, uji normalitas dilakukan dengan analisa grafik, dengan dasar pengambilan

keputusan adalah sebagai berikut:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya,

maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali 2005).

Hasil tabel 3.3 menunjukkan bahwa hasil uji normalitas Kolmogorov-Smirnov adalah

0,656 menunjukkan level yang signifikan karena lebih besar dari 0,05 yaitu 0,783 >

0.05. Dapat disimpukan bahwa data terdistribusi secara normal. Selain itu normalitas

36

Tabel 3.3. Hasil Uji One Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,b Mean ,0000000 Std. Deviation 1619,64806653

Most Extreme Differences

Absolute ,093 Positive ,093 Negative -,051

Kolmogorov-Smirnov Z ,656

Asymp. Sig. (2-tailed) ,783 a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data sekunder yang diolah dengan SPSS 21.0

Sumber : Data sekunder yang diolah dengan SPSS 21.0

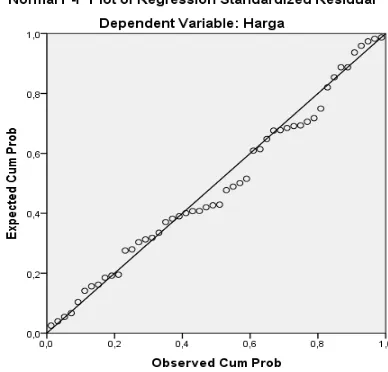

Gambar 3.7.1. Grafik Normal Probability Plot

Hasil uji dari gambar 3.7.1. grafik normal probability plot terlihat titik – titik

menyebar disekitar garis diagonal serta menyebarnya mengikuti arus garis diagonal.

37

variabel Y adalah searah (positif) dan linier. Dalam hal ini menunjukkan bahwa

model regresi layak digunakan karena memenuhi asumsi normalitas.

3.7.2. Uji Multikolinearitas

Uji multikoliniearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen (Ghozali, 2005). Jika terjadi

korelasi, maka terdapat problem multikoliniearitas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independennya. Ada tidaknya

multikoliniearitas di dalam model regresi adalah dilihat dari besaran VIF (Variance

Inflation Factor) dan tolerance. Regresi yang terbebas dari problem multikolinearitas

apabila nilai VIF < 10 dan nilai tolerance > 0,10, maka data tersebut tidak ada

multikolinearitas (Ghozali, 2005). Hasil uji multikolinieritas terhadap data adalah

sebagai berikut:

Tabel 3.4. Hasil Uji Multikolinearitas

Coefficientsa

Sumber : Data sekunder yang diolah dengan SPSS 21.0

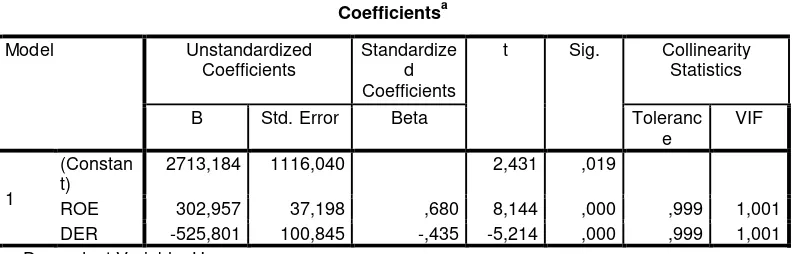

Hasil perhitungan Tabel 3.4 menunjukkan bahwa nilai tolerance profitabilitas sebesar

38

0,10. Begitu pula dengan nilai VIF profitabilitas sebesar 1,001 dan solvabilitas

sebesar 1,001 jadi nilai VIF dari kedua rasio tersebut menunjukkan lebih kecil dari

10. Maka dapat disimpulkan bahwa kedua rasio tersebut bebas dari masalah

multikolinieritas yang berarti tidak terjadi korelasi diantara variabel independen.

3.7.3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam sebuah model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode

t-1 (sebelumnya). Autokorelasi digunakan pada model regresi yang datanya time series

(Ghozali, 2005). Jika terjadi korelasi, maka ada problem autokorelasi. Untuk

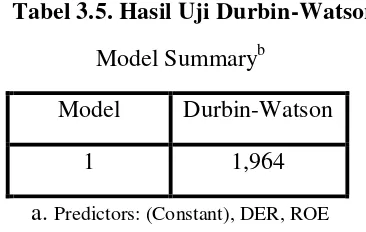

mendeteksi ada tidaknya autokorelasi perlu digunakan uji Durbin-Waston, dimana

hipotesis yang akan diuji adalah:

1) Angka D-W di bawah -2, berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

3) Angka D-W di atas +2, berarti autokorelasi negatif.

Hasil uji autokorelasi pada Tabel 3.5. tersebut didapat hasil DW sebesar 1,964.

Angka D-W 1,964 terletak diantara -2 dan +2 yang berarti tidak terjadi autokorelasi.

39

Tabel 3.5. Hasil Uji Durbin-Watson Model Summaryb

Model Durbin-Watson

1 1,964

a. Predictors: (Constant), DER, ROE

b. Dependent Variable: Harga

Sumber : Data sekunder yang diolah dengan SPSS 21.0

3.7.4. Uji Heteroskedastisitas

Uji heteroskedstisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual atau pengamatan ke pengamatan yang lain

dengan menggunakan grafik Scatteplot. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Ghozali, 2005). Dasar pengambilan keputusannya, jika ada pola

tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang,

melebar, kemudian menyempit), maka mengindikasikan bahwa telah terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali,

2005).

Hasil uji heteroskedasitas pada Gambar 3.7 grafik scatterplot menunjukkan bahwa

titik – titik menyebar secara acak dan tidak membentuk pola tertentu baik di atas dan

di bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi

40

Sumber : Data sekunder yang diolah dengan SPSS 21.0

Gambar 3.7.4. Grafik Scatterplot

3.8. Uji Hipotesis

Pengujian hipotesis digunakan untuk menguji hubungan antar variabel, apakah ada

pegaruh yang signifikan atau tidak. Dalam pengujian hipotesis penelitian ini, penulis

menetapkan dengan menggunakan uji signifikansi dan uji parameter. Maksudnya

untuk menguji tingkat signifikan maka harus dilakukan pengujian parameter dimulai

dengan penetapan hipotesis nol (Ho), yaitu suatu hipotesis yang menyatakan bahwa

tidak ada pengaruh signifikan antara variabel independen dan dependen dan hipotesis

alternatif (Ha), yaitu suatu hipotesis yang menyatakan bahwa ada pengaruh signifikan

antara variabel independen dengan variabel independen. Secara statistik, pengujian

ini dapat diukur dari nilai statistik t, nilai statistik F, dan nilai koefisien determinasi

41

3.8.1. Uji F

Uji statistik F dilakukan dengan tujuan untuk menguji apakah keseluruhan variabel

independen mempunyai pengaruh secara bersama- sama terhadap satu variabel

dependen. Menurut Ghozali (2005), dapat disimpulkan bahwa jika nilai signifikan <

0,05 maka H0 ditolak, namun jika nilai signifikan > 0,05 maka H0 diterima.

Tabel 3.8 menunjukkan bahwa model regresi linier variabel return on equity dan debt

to equity ratio secara bersama-sama memiliki pengaruh yang signifikan terhadap

harga sahamkarena memiliki sig. < 0,05 yaitu sebesar 0,00.

3.8.2. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

dependen.Untuk mengetahui ada tidaknya pengaruh masing-masing variabel bebas

secara individual terhadap variabel terikat digunakan tingkat signifikan 5% (Ghozali,

2005).

3.8.3. Koefisien Determinasi

Nilai R2 digunakan untuk mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. Tetapi, karena R2 mengandung kelemahan

mendasar dimana adanya bias terhadap jumlah variabel independen yang dimasukkan

dalam model. Oleh karena itu, pada penelitian ini yang digunakan adalah adjusted R2

42

variabel independen ditambahkan ke dalam model. Nilai adjusted R² yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

BAB V

KESIMPULAN DAN SARAN

5.1 Simpulan

Hasil penelitian mengenai pengaruh profitabilitas dan solvabilitas terhadap harga

saham pada sektor perbankan yang listing dalam Indeks LQ 45 periode

2009-2013, maka didapatkan kesimpulan sebagai berikut :

1. Penelitian ini menggunakan 10 sampel perusahaan perbankan yang

terdaftar di LQ 45, dari sampel tersebut terdapat enam perusahaan

memiliki Profit Margin yang fluktuatif, dan empat perusahaan memiliki

Profit Margin yang naik setiap tahunnya.

2. Terdapat satu perusahaan memiliki Return On Asset yang menurun, lima

perusahaan memiliki Return On Asset yang fluktuatif, dan empat

perusahaan memiliki Return On Asset naik setiap tahunnya.

3. Terdapat dua perusahaan memiliki Return On Equity yang menurun, enam

perusahaan memiliki Return On Equity yang fluktuatif, dan dua

73

4. Terdapat dua perusahaan memiliki Debt to Asset Ratio yang menurun, dan

delapan perusahaan memiliki Debt to Asset Ratio yang fluktuatif setiap

tahunnya.

5. Terdapat tiga perusahaan memiliki Debt to Equity Ratio yang menurun,

dan tujuhperusahaan memiliki Debt to Equity Ratio yang fluktuatif setiap

tahunnya.

6. Terdapat empat perusahaan memiliki Time Interest Earned Ratio yang

meningkat, dan enam perusahaan memiliki Time Interest Earned Ratio

yang fluktuatif setiap tahunnya.

7. Hasil uji F menunjukkan bahwa variabel Return On Equity (ROE) dan

Debt to Equity Ratio (DER) secara bersama-sama memiliki pengaruh yang

signifikan terhadap harga saham. Hal ini dibuktikan dari nilai Uji F yang

menghasilkan nilai probabilitas signifikansi sebesar 0,000 yang lebih kecil

dari probabilitas signifikan yaitu 0,05 atau 5%.

8. Terdapat pengaruh positif signifikan antara profitabilitas terhadap harga

saham. Hal ini dibuktikan dari nilai koefisien regresi ROE sebesar 302,957

dengan nilai signifikansi 0,000 yang lebih kecil dari 0,05. Hal ini

dikarenakan perusahaan bisa meraih profit atau keuntungan yang bagus

disetiap periode, maka para investor tidak perlu mengkhawatirkan

perusahaan tersebut akan merugi atau bahkan bangkrut. Sehingga,

keuntungan yang didapat oleh perusahaan, dapat dinikmati juga oleh para

investor dan membuka kemungkinan datangnya investor baru lagi yang

ingin menanamkan modal pada perusahaan tersebut yang dapat

74

9. Terdapat pengaruh negatif signifikan antara solvabilitas terhadap harga

saham. Hal ini dibuktikan dari nilai koefisien regresi sebesar -525,801

dengan nilai signifikansi 0,000 yang berarti signifikan. Ini disebabkan

karena tingginya beban yang ditanggung oleh perusahaan akan

mengurangi kemampuan modal perusahaan dalam menutupi hutangnya,

sehingga harga saham menurun.

10. Dilihat dari nilai koefisien determinasi ( ) menunjukkan profitabilitas

dan solvabilitas mampu menjelaskan harga saham sebesar sebesar 67,3%

dan sisanya 32,7% dijelaskan oleh variabel lain yang tidak masuk dalam

model penelitian ini.. Selain itu, sebesar 65,9% profitabilitas dan

solvabilitas mempengaruhi harga saham sementara sisanya 34,1%

dipengaruhi oleh variabel lain yang tidak masuk dalam model penelitian

ini.

5.2 Saran

Peneliti memberikan saran berdasarkan pada penelitian ini antara lain :

1. Bagi investor diharapkan lebih teliti mengamati perkembangan kinerja

perusahaan, terutama dalam hal kemampuan perusahaan menghasilkan

laba sebab dalam penelitian ini variabel return on equity berpengaruh

signifikan terhadap harga saham, sehingga dalam berinvestasi dapat

memperoleh return yang diharapkan.

2. Bagi peneliti yang akan mengambil tema yang sama, sebaiknya

menggunakan model yang berbeda untuk mengukur harga saham atau

75

periode penelitian untuk membuktikan kembali hipotesis dalam skripsi ini,

serta hasil yang diperoleh mempunyai cakupan yang cukup luas dan akan

diperoleh hasil yang lebih akurat. Selain itu sebaiknya peneliti berikutnya

memperluas objek penelitian, agar hasil penelitian dapat diaplikasikan

untuk semua jenis perusahaan.

3. Bagi pihak mananajemen perusahaan yang ingin meningkatkan harga

sahamnya disarankan untuk lebih memperhatikan dan meningkatkan

pencapaian profitabilitas perusahaan agar dapat meningkatkan nilai dan

DAFTAR PUSTAKA

Agnes, Sawir. 2008. Analisis Kinerja Keuangan dan Perencanaan Keuangan. Jakarta: Pt Gramedia Pustaka Utama.

Andarini, Diah. 2007. Analisis Pengaruh Faktor Fundamental dan Resiko

Sistematis Terhadap Harga Saham Pada Perusahaan Manufaktur di BEJ. Skripsi. Universitas Gunadarma. Jakarta.

Ang, Robert. 1997. Buku Pintar:Pasar Modal Indonesia. Jakarta: Mediasoft. Anoraga, Panji dan Pakarti, Piji. 2001. Pasar Modal, Keberadaan dan

Manfaatnya Bagi Pembangunan. Jakarta : PT. Rineka Cipta. Bambang Riyanto. 2010. Dasar-Dasar Pembelanjaan Perusahaan. Edisi

Keempat, Cetakan ke sepuluh,Penerbit BPFE, Yogyakarta.

Bastian, Idra., Suhardjono. 2006. Akuntansi Perbankan. Buku Dua, Edisi Pertama, Salemba Empat, Jakarta.

Dahlan Siamat, 2004. Manajemen Lembaga Keuangan. Edisi Keempat. Lembaga Penerbit Fakultas Ekonomi. Universitas Indonesia.

Darmadji, Tjiptono dan Hendry M. Fakhruddin. 2008. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Edisi Kedua. Jakarta : Salemba Empat.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan. Andi, Yogyakarta.

Dendawijaya Lukman. 2003. Manajemen Perbankan. Edisi kedua. Jakarta : Ghalia Indonesia.

Fred, Weston, J. dan Thomas E. Copeland. 1999. Manajemen Keuangan. Edisi 8. Jakarta.

Gatiningsih. 2009. Pengaruh Return On Asset (ROA), Return On Equity (ROE) dan Debt To Equity Ratio (DER) Terhadap Harga Saham Pada