R. Utari Nur Khoerun Nisaa, 2013

No. Daftar FPEB: 397/UN.40.7.D1/LT/2013

ANALISIS PENERAPAN PENENTUAN DAN PERLAKUAN AKUNTANSI

BIAYA IJARAH DALAM RAHN EMAS

(Studi Fenomenologi pada Pembiayaan Mitra Emas di Bank BJB Syariah)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang

Sarjana Ekonomi pada Program Studi Akuntansi

Oleh:

R. Utari Nur Khoerun Nisaa

(0906615)

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Analisis Penerapan Penentuan dan Perlakuan Akuntansi Biaya Ijarah dalam

Rahn Emas

(Studi Fenomenologi pada Pembiayaan Mitra Emas di Bank BJB Syariah)

Oleh

R. Utari Nur Khoerun Nisaa

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© R. Utari Nur Khoerun Nisaa 2013

Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang. Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian, dengan dicetak ulang, difoto kopi, atau cara lainnya tanpa ijin

R. Utari Nur Khoerun Nisaa, 2013

LEMBAR PENGESAHAN

ANALISIS PENERAPAN PENENTUAN DAN PERLAKUAN AKUNTANSI

BIAYA IJARAH DALAM RAHN EMAS

(Studi Fenomenologi pada Pembiayaan Mitra Emas di Bank BJB Syariah)

SKRIPSI

R. Utari Nur Khoerun Nisaa

Telah disetujui dan disahkan oleh:

Pembimbing 1 Pembimbing 2

Elis Mediawati.,S.Pd.,SE.,M.Si Denny Andriana.,SE.,MBA.,Ak.,CMA

NIP. 19820123 200501 2 002 NIP. 19811101 201012 1 002

Mengetahui

Dr. H. Nono Supriatna, M.Si

R. Utari Nur Khoerun Nisaa, 2013

ABSTRAK

ANALISIS PENERAPAN PENENTUAN DAN PERLAKUAN AKUNTANSI BIAYA IJARAH DALAM RAHN EMAS (STUDI FENOMENOLOGI PADA

PEMBIAYAAN MITRA EMAS DI BANK BJB SYARIAH)

Oleh: R. Utari Nur Khoerun Nisaa

Pembimbing I : Elis Mediawati., S.Pd., SE., M.Si Pembimbing II : Denny Andriana, SE., MBA., Ak., CMA.

Penelitian ini bertujuan untuk mengetahui penentuan biaya ijarah rahn emas berdasarkan pedoman di Bank BJB Syariah dan bagaimana perlakuan akuntansi terhadap biaya ijarah tersebut, kemudian menganalisis kesesuaian penerapan penentuan biaya ijarah dengan pedoman yang digunakan juga fatwa DSN MUI serta perlakuan akuntansinya dengan PSAK 107.

Penelitian merupakan kualitatif deskriptif dengan pendekatan fenomenologi yang dilakukan di Bank BJB Syariah. Data yang digunakan adalah data primer, diperoleh dengan melakukan wawancara terhadap para informan yang dipilih secara purposive. Juga data sekunder yang diperoleh dari dokumen perusahaan yang dipublikasikan.

Hasil penelitian menunjukan bahwa produk rahn emas di Bank BJB Syariah menggunakan tiga akad yaitu akad qardh, akad rahn dan akad ijarah. Biaya ijarah ditentukan berdasarkan berat emas yang digadaikan dan lama gadainya. Adapun biaya ijarah ini dihitung dengan rumus: tarif ijarah x berat emas x lama gadai, dan perlakuan akuntansinya mengacu pada PSAK 107. Penentuan biaya ijarah di Bank BJB Syariah sudah sesuai dengan pedoman juga Fatwa DSN MUI Nomor. 26 yaitu bukan berdasarkan jumlah pinjaman nasabah. Sedangkan untuk perlakuan akuntansi terhadap biaya ijarah tersebut tidak semua mengacu kepada PSAK 107, hanya pengakuan pendapatannya saja.

ABSTRACT

The Research Paper is Entitled:

ANALYSIS OF DETERMINE APPLICATION AND THE ACCOUNTING TREATMENT OF IJARAH COST IN GOLD RAHN

(PHENOMENOLOGICAL STUDY OF MITRA EMAS FINANCING IN BJB SYARIAH BANK)

Arranged By: R. Utari Nur Khoerun Nisaa Counselor I : Elis Mediawati., S.Pd., SE., M.Si Counselor II : Denny Andriana, SE., MBA., Ak., CMA.

In this paper, the research is aimed for several puposes, to find out the determination of ijarah cost in the gold rahn based on BJB Syariah Bank guidelines and how the accounting treatment represented. Then, to analyze the implementation of ijarah cost in regard to the guidelines and DSN MUI Fatwa, and the accounting treatment concerning PSAK 107.

Since the subject of research is drawn from BJB Syariah Bank. The research employs descriptive-qulitative method, utilizing phenomenological approach. The collected data are categorized into primary and secondary data-- the primary data are intentionally collected from the interviews with selected informants, and the secondary data are collected from published documents of the company.

The result of the research indicated that gold rahn product in BJB Syariah Bank uses three contracts--qardh, rahn and ijarah. Ijarah cost depends on the weight of gold and the length of pledged. Ijarah cost can be calculated by this formula: Ijarah rate x weight of gold x the length of pledges, and the accounting treatment refers to PSAK 107. And, the determination of Ijarah cost in BJB Syariah Bank follows the usual standards of the guidelines and DSN MUI Fatwa no. 26. Apparently, it’s not based on the amount of costumer loans. In addition the accounting treatment of ijarah cost is not all referring to PSAK 107, it’s only for income confession.

i

R. Utari Nur Khoerun Nisaa, 2013

KATA PENGANTAR

Dengan Menyebut Nama Allah Yang Maha Pengasih lagi Maha Penyayang

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT karena

atas segala berkah, rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi

ini yang berjudul “Analisis Penerapan Penentuan dan Perlakuan Akuntansi

Biaya Ijarah dalam Rahn Emas (Studi Fenomenologi pada Pembiayaan

Mitra Emas di Bank BJB Syariah)”

Adapun penulisan skripsi ini merupakan salah satu syarat dalam

menempuh ujian sidang Sarjana Ekonomi pada Program Studi Akuntansi Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Penulis menyadari bahwa penulisan skripsi ini masih banyak kekurangan

dan jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang bersifat

membangun sangat penulis harapkan guna menambah wawasan dan sebagai

bahan perbaikan pada masa yang akan datang.

Harapan penulis semoga penulisan skripsi ini dapat memberikan manfaat

khususnya bagi penulis sendiri dan umumnya bagi siapa saja yang membacanya

serta bagi para pihak yang tertarik dengan tema penelitian yang sama.

Bandung, September 2013

UCAPAN TERIMA KASIH

Alhamdulillahirabbil’alamin, puji syukur penulis ucapkan kepada Allah

SWT yang senantiasa selalu menuntun penulis dalam melalui tahapan demi

tahapan penulisan skripsi ini sampai pada tahap akhir penyelesaian, serta

sanjungan shalawat kepada Utusan Allah SWT, Nabi Muhammad SAW yang

selalu menjadi contoh dalam setiap kebaikan-kebaikan yang dilakukannya.

Tak pernah pula berhenti penulis ucapkan syukur Alhamdulillah kepada

dua orang paling hebat yang pernah penulis jumpai yaitu kedua orang tua penulis,

Papah Ahmad Ridwan dan Mamah Yuyun Kunaenah yang memberikan hidupnya

untuk penulis, yang selalu menjadi inspirasi utama bagi penulis, yang senantiasa

selalu mendoakan penulis dalam setiap waktu, terimakasih atas dukungan tak

terhingga dari mamah dan papah selama ini dan hanya rahmat Allah dan

surga-Nya yang mampu membalas jasa-jasa mamah dan papah sebagai orang tua.

Penulis juga mengucapkan terimakasih sedalam-dalamnya kepada Ibu Elis

Mediawati.,S.Pd.,SE.,M.Si dan Bapak Denny Andriana.,SE.,MBA.,Ak.,CMA

yang sudah sangat membantu dan membimbing penulis selama penulisan skripsi

ini berlangsung, kesediaannya dalam memberikan ilmu-ilmu yang sangat

membantu penulis dalam menyelesaikan tugas akhir penulis, serta atas

kesabarannya, keluangan waktunya, tenaga dan pikirannya dalam setiap

bimbingan yang diberikan selama ini.

Dengan segala kerendahan hati, penulis mengucapkan terima kasih dan

iii

R. Utari Nur Khoerun Nisaa, 2013

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd., selaku Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.Si., selaku Dekan Fakultas Pendidikan

Ekonomi dan Bisnis.

3. Drs. H. Nono Supriatna., M.Si, selaku Ketua Program Studi Akuntansi.

4. Seluruh Dosen dan Staff Program Studi Akuntansi Fakultas Pendidikan

Ekonomi dan Bisnis (FPEB) Universitas Pendidikan Indonesia, dan

dosen-dosen dari program studi lain yang telah memberikan materi dan ilmu

selama perkuliahan. Bapak Rizky Hidayat yang selalu memberikan

semangat.

5. Achmad Billy Zulqiyami yang tidak pernah lelah memberikan kasih

sayangnya, dukungannya, semangatnya, dan doanya dalam setiap

tahapan-tahapan yang dilalui penulis, baik dalam keadaan mudah maupun dalam

keadaan sulit.

6. Adik-adik penulis Rany Puspa Pijayanti dan Nabila Tri Mulyani yang

selalu memberikan warna-warna berbeda, dukungan-dukungan yang

menceriakan dan menyemangatkan penulis.

7. Nenek penulis, Ni Ian yang tidak pernah berhenti mendoakan keberhasilan

penulis dalam meniti jalan menuju kesuksesan.

8. Keluarga besar penulis yang sudah banyak memberikan bantuan baik

moril maupun materil selama penulis menempuh kuliah.

9. Terima kasih kepada Bank BJB Syariah Pusat maupun KCP Purwakarta,

menjadi informan, serta terima kasih sebesar-besarnya kepada Teh Dada,

Pak Chan, Bu Susi yang sudah banyak membantu sehingga data untuk

skripsi ini bisa terkumpul.

10. Sahabat-sahabat penulis Teman Lawas Vivi Silfiani, Nita Fitriani, Yeni

Anggriani, Tia Adityaningsih, Aulia Dina yang selalu bersedia bertukar

pikiran serta memberikan saran-saran serta kekonyolan dan lelucon

terbaiknya dalam setiap keadaan yang dilalui penulis. Teman satu kamar

selama tiga tahun Dede Rifti Agustina untuk kritikan, saran dan

semangatnya.

11. Sahabat seperjuangan Nurul, Alni, Nana, Mudin, Anwar terima kasih atas

persahabatan yang penulis dapat dari kalian semua.

12. Seluruh teman-teman seperjuangan Akuntansi kelas A yang sudah bersedia

berbagi ilmu bersama-sama selama 4 tahun di Program Studi Akuntansi,

Fakultas Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan

Indonesia

13. Seluruh teman-teman seperjuangan di kelas Akuntansi Syariah yang sudah

bersedia berbagi ilmu syariah bersama-sama selama 2 tahun terakhir.

14. Seluruh pihak yang telah membantu dan memberikan dorongan bagi

penulis yang tidak dapat penulis sebutkan satu-persatu, semoga Allah

v

R. Utari Nur Khoerun Nisaa, 2013

DAFTAR ISI

ABSTRAK...

ABSTRACT...

KATA PENGANTAR ………...………

UCAPAN TERIMA KASIH...

DAFTAR ISI ………...…………..

DAFTAR TABEL... DAFTAR GAMBAR... i ii iii iv vii x xi

BAB I PENDAHULUAN ………...…

1.1Latar Belakang Masalah...

1.2 Rumusan Masalah ………..…...

1.3Tujuan...……….……...

1.4Manfaat...

1.4.1 Manfaat Teoritis...

1.4.2 Manfaat Praktis...

1 1 7 8 8 8 8

BAB II TINJAUAN PUSTAKA ………...

2.1 Bank Syariah...

2.1.1 Pengertian Bank Syariah...

2.1.2 Tujuan Bank Syariah...

2.1.3 Fungsi Bank Syariah...

2.1.4Peraturan Pelaksanan Bank Berdasarkan Syariah...

2.2 Rahn...

2.2.1 Pengertian Rahn...

2.2.2 Dasar Hukum Rahn...

2.2.3 Rukun dan Syarat Rahn...

2.3 Ijarah...

2.3.1 Pengertian Ijarah...

2.3.2 Dasar Hukum Ijarah...

2.3.3 Rukun dan Syarat Ijarah...

2.3.4 Ijarah dalam PSAK 107...

2.4 Penelitian Terdahulu...

2.5 Kerangka Pemikiran...

22 22 25 27 33 35 41 BAB III BAB IV METODE PENELITIAN...

3.1 Obyek Penelitian...

3.2 Jenis dan Metode Penelitian...

3.3 Jenis dan Sumber Data...

3.4 Teknik Pengumpulan Data...

3.5 Instrumen Penelitian...

3.6 Teknik Analisis Data...

3.7 Pengujian Kredibilitas Data...

HASIL PENELITIAN DAN PEMBAHASAN...

4.1 Hasil Penelitian...

4.1.1 Gambaran Umum Subjek Penelitian...

4.1.1.1 Sejarah Bank BJB Syariah...

4.1.1.2 Visi dan Misi Bank BJB Syariah...

4.1.1.3 Struktur Organisasi Bank BJB Syariah...

4.1.1.4 Produk Bank BJB Syariah...

4.1.2 Gambaran Penentuan Biaya Ijarah Berdasarkan

Pedoman Bank BJB Syariah...

4.1.3 Gambaran Penerapan Penentuan Biaya Ijarah dan

Perlakuan Akuntansi Biaya Ijarah rahn Emas...

vii

R. Utari Nur Khoerun Nisaa, 2013 BAB V

4.1.4 Gambaran Kesesuaian Penentuan Biaya Ijarah

dengan Pedoman yang Digunakan dan Fatwa DSN

Serta Perlakuan Akuntansinya dengan PSAK

107...

4.2 Pembahasan...

4.2.1 Penentuan Biaya Ijarah Berdasarkan Pedoman Bank

BJB Syariah...

4.2.2 Penerapan Penentuan Biaya Ijarah dan Perlakuan

Akuntansi Biaya Ijarah rahn Emas...

4.2.3Kesesuaian Penentuan Biaya Ijarah dengan Pedomanyang Digunakan dan Fatwa DSN Serta

Perlakuan Akuntansinya dengan PSAK 107...

SIMPULAN DAN SARAN...

5.1 Simpulan...

5.2 Saran... 76

81

82

85

87

102

102

103

DAFTAR TABEL

Tabel 1.1 Perkembangan Jaringan Kantor Bank Syariah...

Tabel 2.1 Penelitian Terdahulu...

Tabel 3.1 Informan Penelitian...

Tabel 3.2 Pengkodean...

Tabel 4.1 Informan Penelitian...

Tabel 4.2 Kesimpulan Hasil Reduksi Penentuan Biaya Ijarah

Rahn Emas Berdasarkan Pedoman Bank BJB Syariah... 2

36

53

56

61

68

Tabel 4.3 Kesimpulan Hasil Reduksi Penerapan Penentuan Biaya Ijarah

Rahn Emas di Bank BJB Syariah... Tabel 4.4 Keimpulan Hasil Reduksi Perlakuan Akuntansi Biaya Ijarah

rahn Emas di Bank BJB Syariah... Tabel 4.5Kesimpulan Hasil Reduksi Penentuan Biaya Ijarah Rahn

Emas Sesuai Syar’I Berdasarkan Fatwa DSN MUI... Tabel 4.6 Tabel Analisis Penentuan Biaya Ijarah Rahn Emas Bank

BJB Syariah dengan Fatwa DSN MUI...

Tabel 4.7 Tabel Perbandingan Perlakuan Akuntansi Biaya Ijarah Rahn

Emas di Bank BJB Syariah dengan PSAK 107... 72

75

80

95

ix

R. Utari Nur Khoerun Nisaa, 2013

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran...

Gambar 4.1 Struktur Organisasi Bank BJB Syariah... 46

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Belakangan ini Bank Syariah menjadi fenomena di dunia finansial dan

perbankan. Dengan menganut sistem yang berbeda dari bank konvensional, bank

syariah turut disebut-sebut sebagai jawaban atas buruknya sistem perbankan di

seluruh dunia. Banyak pakar berpendapat bahwa perbankan syariah memiliki

karakteristik less heat, sehingga sistem perbankan syariah ini tahan dalam

menghadapi krisis. Sistem perbankan konvensional dan berbagai instrumen

keuangannya dianggap sebagai sumber masalah dari berbagai krisis keuangan

yang terjadi, seperti krisis finansial subprime mortgage crisis di Amerika tahun

2008.

Perbankan syariah sendiri di Indonesia diatur dalam Undang-undang No.

21 Tahun 2008 yang disahkan pada tanggal 16 Juli 2008 dan dimuat dalam situs

resmi Bank Indonesia. Disini menjelaskan mengenai jenis kegiatan usaha serta

produk Bank Syariah yang terdiri dari BUS (Badan Usaha Syariah) dan BPRS

(Bank Pembiayaan Rakyat Syariah) (Pasal 18) serta UUS (Unit Usaha Syariah),

pada dasarnya perbankan syariah melakukan kegiatan usaha yang sama dengan

bank konvensional yaitu melakukan penghimpunan dan penyaluran dana

masyarakat disamping penyediaan jasa keuangan lainnya. Perbedaannya adalah

seluruh kegiatan usaha bank syariah dan UUS didasarkan pada prinsip syariah.

2

R. Utari Nur Khoerun Nisaa, 2013

karena dalam prinsip syariah memiliki berbagai variasi akad yang akan

menimbulkan variasi produk yang lebih banyak dibandingkan produk bank

konvensional.

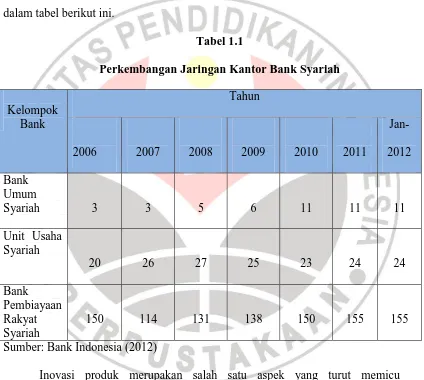

Perkembangan perbankan syariah di Indonesia dapat dilihat dari adanya

peningkatan jumlah perbankan syariah setiap tahunnya, seperti yang tercantum

dalam tabel berikut ini.

Tabel 1.1

Perkembangan Jaringan Kantor Bank Syariah

Kelompok Bank

Tahun

2006 2007 2008 2009 2010 2011

Jan-2012

Bank Umum

Syariah 3 3 5 6 11 11 11

Unit Usaha Syariah

20 26 27 25 23 24 24

Bank Pembiayaan Rakyat Syariah

150 114 131 138 150 155 155

Sumber: Bank Indonesia (2012)

Inovasi produk merupakan salah satu aspek yang turut memicu

perkembangan perbankan syariah. Inovasi produk inilah yang telah memberikan

kekuatan pada perbankan syariah untuk menuju pada suatu bisnis perbankan yang

kreatif sehingga dapat memenuhi kebutuhan pasar. Selain itu, melalui pembuatan

3

perbankan syariah mampu bersaing dengan perbankan konvensional yang sudah

puluhan tahun ada di Indonesia. Sejalan dengan upaya inovasi produk perbankan

syariah, Bank Indonesia telah menerbitkan Buku Daftar Produk Perbankan

Syariah dengan jumlah produk sebanyak 29 (dua puluh sembilan) jenis. Dalam

buku tersebut terdapat 1 (satu) produk perbankan syariah yang pada dasarnya

merupakan produk yang hanya bisa dipasarkan oleh perbankan syariah saja dan

tidak bisa dipasarkan oleh perbankan konvensional, nama produk itu adalah Gadai

Emas Syariah (www.bi.go.id).

Kreativitas perbankan syariah dalam hal membuat produk baru maupun

adaptasi produk yang dibutuhkan pasar tidak hanya memicu perkembangan

perbankan syariah secara signifikan. Di sisi lain, hal itu justru mengundang

perdebatan seputar sah atau tidaknya dan kesesuaian syariah dari produk-produk

hasil inovasi dari bank syariah, salah satunya gadai emas syariah ini. Menurut

Haroen Nasrun gadai atau Ar-rahn adalah menjadikan suatu (barang) sebagai

jaminan terhadap hak (piutang) yang mungkin dijadikan sebagai pembayaran hak

(piutang) itu, baik keseluruhan maupun sebagiannya

Pada umumnya, pelaksanaan gadai emas di perbankan syariah

mengunakan tiga akad yaitu qardh, rahn dan ijarah. Qardh adalah akad yang

digunakan untuk pinjaman yang diberikan kepada nasabah, rahn untuk emas yang

dijadikan sebagai jaminan, dan ijarah adalah akad untuk pembayaran biaya sewa

tempat dan penitipan emas yang dijadikan sebagai jaminan. Selain karena gadai

emas ini menggunakan multi akad, Cecep Maskanul Hakim (2011: 196)

4

R. Utari Nur Khoerun Nisaa, 2013

syariah) yang bukan merupakan aset produktif dalam menghasilkan keuntungan.

Dalam hal ini bank syariah mendapatkan keuntungan dari upah pemeliharaan

barang gadai. Permasalahan muncul ketika imbalan pemeliharaan ini berupa

presentase dari pinjaman yang diberikan, sebagaimana praktik diperbankan.

Karena hal ini para ulama di Dewan Syariah Nasional sepakat tidak setuju, karena

uang yang dikeluarkan gadai adalah pinjaman, sedangkan pinjaman yang

mewajibkan imbalan dalam bentuk presentase merupakan kredit berbunga yang di

haramkan dalam Islam. Karena itu disepakati agar upah tidak dikaitkan dengan

jumlah pinjaman tetapi dengan nilai emas yang digadaikan.

Cecep juga menyebutkan komponen pembentuk imbalan ini juga masih

harus diteliti lebih lanjut. Salah satu bank syariah memasukan diantaranya unsur

asuransi, sewa gedung dan nilai tukar valuta asing sebagai dasar perhitungan.

Dikhawatirkan imbalan yang harus dibayarkan oleh nasabah berfluktuasi

mengikuti naik turunnya nilai valuta asing.

Di Bank BJB Syariah sendiri besarnya biaya ijarah ini ditentukan

berdasarkan berat emas yang digadaikan dan lama gadainya. Seperti yang

diungkapkan oleh Boby Rahman Prabowo dari Divisi Retail & Consumer Bank

BJB Syariah pusat bahwa besarnya biaya ujrah gadai emas di Bank BJB Syariah

ditentukan dari berat emas yang digadaikan dan lama pinjamnya. Besarnya biaya

ijarah yang ditetapkan oleh BJB Syariah adalah sebesar Rp. 4850/gram/bulan (data per Juli 2013). Angka ini merupakan 1,07% dari HSE, yaitu harga standar

emas yang ditetapkan oleh Bank BJB Syariah. Ujrah ini besarnya tidak tetap

5

pada saat itu. Menurut Boby perubahan besarnya biaya ujrah ini dipengaruhi salah

satunya oleh harga emas, harga emas sendiri akan berpengaruh terhadap HSE

yang merupakan dasar perhitungan dari besarnya biaya ijarah. Seperti yang kita

ketahui, harga pasar emas di Indonesia dipengaruh oleh banyak hal, salah satunya

adalah nilai tukar valuta asing (kurs).

Selain itu dalam menetapkan biaya ijarah, Bank BJB Syariah memiliki

suatu pedoman diantaranya Standar Operational Procedure (SOP) Pricing

Pembiayaan Bank BJB Syariah, sehingga dalam praktiknya sendiri tidak bisa

bertentangan dengan aturan atau pedoman yang dibuat. Akan tetapi, pedoman ini

tidak bersifat teknis. Artinya, Bank BJB Syariah belum memiliki suatu standar

pedoman khusus yang membahas biaya ijarah, sehingga dalam menetapkan

besaran biaya ijarah Bank BJB Syariah harus mengikuti hasil rapat Salma yaitu

rapat yang membahas pricing dari setiap pembiayaan yang ada di Bank BJB

Syariah.

Adapun perlakuan akuntansi mengenai ijarah diatur di dalam PSAK 107.

Pernyataan ini bertujuan untuk mengatur pengakuan, pengukuran, penyajian dan

pengungkapan transaksi ijarah. Karena di dalam produk rahn emas di perbankan

terdapat akad ijarah, maka PSAK 107 ini bisa dipakai untuk mengatur perlakuan

akuntansi terkait dengan transaksi ijarah. Pernyataan ini diterapkan untuk seluruh

entitas yang melakukan transaksi ijarah salah satunya perbankan khususnya Bank

BJB Syariah.

Penelitian mengenai penentuan biaya ijarah ini telah dilakukan

6

R. Utari Nur Khoerun Nisaa, 2013

Penentuan Biaya Ijarah dalam Sistem Gadai Syariah di Perum Pegadaian Syariah

Pekalongan”. Juga skripsi Siti Mukaromah (2008) “Analisis Hukum Islam

Terhadap Mekanisme Gadai di Kantor Cabang Pegadaian Syariah Landungsari”.

Pada penelitian Laili Soraya, masalah yang dibahas adalah kesesuaian

pelaksanaan akad dan perhitungan biaya ijarah dengan Fatwa DSN No.

25/DSN-MUI/III/2002 serta faktor yang mempengaruhi perbedaan tarif ijarah di

pegadaian. Dari penelitian Laili Soraya ini ditemukan fenomena bahwa biaya

ijarah yang diterapkan perum pegadaian terhadap nasabah tidak sama tergantung dari besarnya jumlah pinjaman yang diberikan. Padahal menurut Fatwa DSN No.

25 tahun 2002 gadai syariah memungut biaya ijarah (biaya pemeliharaan dan

penyimpanan marhun) bukan dari besarnya jumlah pinjaman tetapi dari nilai

barang jaminan yang digadaikan.

Kedua adalah penelitian Siti Mukaromah, penelitian ini membahas

mekanisme operasional gadai di Pegadaian Syariah kantor cabang serta

bagaimana tinjauan hukum islam terhadap mekanisme operasional gadai tersebut.

Hasil dari penelitian di dapat mekanisme operasional gadai di pegadaian syariah

terdiri dari dua akad, yaitu akad rahn dan akad ijarah. Barang yang dapat

digadaikan di Pegadaian Syariah Landungsari berupa barang bergerak seperti

emas dan berlian. Mekanisme gadai dimulai dari permintaan permohonan gadai,

pembayaran gadai dan pelelangan barang jaminan.

Dari dua penelitian sebelumnya menggunakan pegadaian syariah sebagai

objek penelitian, perlu sekiranya dilakukan penelitian mengenai rahn (gadai

7

dalam mengeluarkan produk gadai syariah ini. Meskipun telah lebih dulu

meluncurkan produk gadai syariah, dalam praktiknya masih banyak hal-hal yang

tidak sesuai dengan syariat Islam. Salah satunya mengenai perhitungan biaya

ijarah seperti yang ditulis dalam buku karya Cecep Maskanul Hakim (2011).

Berdasarkan fenomena dan permasalahan diatas, peneliti tertarik untuk

melakukan penelitian dengan judul “Analisis Penerapan Penentuan dan

Perlakuan Akuntansi Biaya Ijarah dalam Rahn Emas (Studi Fenomenologi

pada Pembiayaan Mitra Emas di Bank BJB Syariah)”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas, dapat dirumuskan

beberapa permasalahan sebagai berikut:

1. Bagaimana penentuan biaya ijarah rahn emas berdasarkan pedoman

yang digunakan di Bank BJB Syariah?

2. Bagaimana penerapan penentuan biaya ijarah rahn emas di Bank BJB

Syariah serta bagaimana perlakuan akuntansi terkait biaya ijarah

tersebut?

3. Bagaimana relevansi penentuan biaya ijarah rahn emas di Bank BJB

Syariah dengan pedoman yang digunakan dan Fatwa DSN serta

8

R. Utari Nur Khoerun Nisaa, 2013

1.3 Tujuan

Adapun tujuan yang ingin dicapai peneliti dalam melakukan penelitian ini

adalah:

1. Untuk mengetahui penentuan biaya ijarah rahn emas berdasarkan

pedoman yang digunakan di Bank BJB Syariah.

2. Untuk mengetahui penerapan penentuan biaya ijarah rahn emas di

Bank BJB Syariah serta perlakuan akuntansi terkait biaya ijarah

tersebut.

3. Untuk menganalisis kesesuaian penentuan biaya ijarah rahn emas di

Bank BJB Syariah dengan pedoman yang digunakan dan fatwa DSN,

juga kesesuaian antara perlakuan akuntansi biaya ijarah tersebut

degan PSAK 107.

1.4 Manfaat

1.4.1 Manfaat Teoritis

Melalui penelitian ini diharapkan dapat memberikan sumbangan positif

terhadap ilmu Akuntansi khususnya Konsentrasi Syariah dan dapat dijadikan

sebagai bahan referensi bagi pihak lain yang akan melakukan penelitian lebih

lanjut khususnya yang berkaitan dengan obyek yang dikaji maupun yang lain.

1.4.2 Manfaat Praktis

1. Bank Jabar Banten Syariah

Penelitian ini diharapkan dapat memberikan informasi yang

9

penentuan besarnya biaya ijarah rahn emas dan perlakuan akuntansi

terkait dengan biaya ijarah.

2. Peneliti lebih lanjut

Penelitian ini di harapkan dapat dijadikan sebagai informasi yang

mungkin berguna baik untuk dipelajari maupun sebagai referensi dalam

mengetahui lebih dalam mengenai penerapan penentuan biaya ijarah serta

47

R. Utari Nur Khoerun Nisaa, 2013

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Yang menjadi objek dalam penelitian ini adalah penerapan penentuan

biaya ijarah dalam rahn emas. Peneliti akan melakukan penelitian di bagian

penetapan ujrah Bank Jabar Banten Syariah Pusat yang beralamat di Jalan Braga

Bandung. Bagian ini merupakan divisi yang mengurusi serta membuat kebijakan

dalam menetapkan besarnya biaya ijarah di Bank BJB Syariah sehingga dapat

diketahui bagaimana penetapan biaya ijarah dalam pembiayaan rahn emas dan

relevansinya terhadap pedoman yang sudah ada dan fatwa DSN, serta sejauh

mana penerapan PSAK 107 terkait dengan perlakuan biaya ijarah rahn emas

tersebut.

3.2 Jenis dan Metode Penelitian

Penelitian ini dapat dikategorikan dalam jenis penelitian kualitatif.

Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain; secara holistic, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan menggunakan berbagai metode alamiah. (Lexy J. Moleong, 2012 : 6)

Sedangkan menurut Sugiyono (2010: 1) penelitian kualitatif adalah:

48

menjadi hipotesis, dn hasil penelitian kualitatif lebih menekankan makna dari generalisasi.

Adapun metode penelitian yang digunakan adalah deskriptif, dengan

pendekatan fenomenologi. Penelitian deskriptif ini menjelaskan

fenomena-fenomena sosial yang ada dengan mengembangkan konsep dan menghimpun

fakta, tetapi tidak melakukan pengujian hipotesis. Menurut Wahyu Purhantara

(2010: 71) penelitian deskriptif- kualitatif adalah sebagai berikut:

Penelitian dengan desain deskriptif yang paling sederhana menyangkut pertanyaan, dimana kita menanyakan suatu hal mengenai pokok permasalahan tertentu seperti besarnya, prosesnya, distribusinya, bentuknya dan sebagainya.

Sedangkan fenomenologi diartikan oleh Husserl dalam Moleong (2007:

14) sebagai:” 1) Pengalaman subjektif atau pengalaman fenomenologikal; 2)

Suatu studi tentang kesadaran dari perspektif pokok dari seseorang”. Menurut

Moleong (2007: 15) “Fenomenologi merupakan pandangan berfikir yang

menekankan pada fokus kepada pengalaman-pengalaman subjektif manusia dan

interpretasi-interpretasi dunia”.

Ada beberapa ciri pokok fenomenologi yang dilakukan oleh peneliti

fenomenologis menurut Moleong (2007: 15), yaitu:

1. Fenomenologis cenderung mempertentangkannya dengan „naturalisme‟ yaitu yang disebut objektivisme dan positivisme, yang telah berkembang sejak zaman Renaisans dalam ilmu pengetahuan modern dan teknologi.

2. Secara pasti, fenomenologis cenderung memastikan kognisi yang mengacu pada apa yang dinamakan oleh Husserl, „Evidence‟ yang dalam hal ini merupakan kesadaran tentang sesuatu benda itu sendiri secara jelas dan berbeda dengan yang lainnya, dan mencakupi untuk sesuatu dari segi itu.

49

R. Utari Nur Khoerun Nisaa, 2013

Adapula tujuan dari penelitian deskriptif adalah untuk membuat deskriptif,

gambaran atau lukisan secara sistematis, faktual akurat mengenai fakta-fakta,

sifat-sifat serta hubungan antar fenomena yang diselidiki. Penelitian yang

dilakukan meliputi kegiatan pengumpulan data, penyusunan data, analisis dan

interpretasi tentang arti data tersebut.

Dalam penelitian ini penulis mencoba menggambarkan mengenai

penentuan ijarah melalui studi pustaka berupa teori-teori, pedoman tertulis

perusahaan serta fatwa yang di tetapkan oleh Dewan Syariah Nasional. Adapun

gambaran umum tahapan dalam penelitian ini adalah:

1. Dalam menjawab rumusan masalah yang pertama penulis akan melakukan

wawancara juga studi dokumen untuk mengetahui bagaimana penentuan

biaya ijarah rahn emas berdasarkan pedoman yang digunakan di Bank BJB

Syariah.

2. Penulis juga melakukan wawancara terkait penerapan (praktik) penentuan

biaya ijarah di Bank BJB Syariah baik dari segi operasional maupun dari

segi perlakuan akuntansi, sehingga dapat menjawab rumusan masalah

yang kedua.

3. Rumusan masalah yang ketiga mengenai relevansi antara penerapan

penentuan biaya ijarah dengan pedoman yang ada serta fatwa DSN,

pertama-tama penulis melakukan observasi, wawancara juga studi

dokumen sehingga diketahui bagaimana penentuan biaya ijarah rahn emas

50

4. Selanjutnya penulis akan melakukan analisis yaitu memferivikasi fakta di

lapangan dengan teori yang ada. Menganalisis apakah penerapan biaya

ijarah di Bank BJB Syariah sudah sesuai dengan pedoman yang telah

dibuat serta PSAK terkait transaksi ijarah.

5. Melakukan wawancara dengan orang-orang yang ahli di bidang fiqh

perbankan syariah. Dalam hal ini penulis memilih narasumber dari Komisi

Fatwa MUI Perwakilan Jawa Barat, inilah yang akan memperkuat analisis

penulis terhadap kesesuaian penerapan penentuan biaya ijarah dengan

fatwa DSN.

3.3 Jenis dan Sumber Data

Dalam melaksanakan penelitian, diperlukan data yang akan digunakan

sebagai dasar untuk melakukan pembahasan dan analisis. Jenis data yang

digunakan dalam penelitian ini adalah data kualitatif, yaitu data yang tidak dapat

diukur atau dinilai dengan angka-angka, berbentuk informasi seperti gambaran

umum, deskripsi dan penjabaran dalam bentuk kata-kata serta informasi lain yang

digunakan untuk membahas rumusan masalah.

Dalam penelitian ini ada dua sumber data yang akan penulis gunakan yaitu

sumber data primer dan sumber data sekunder.

a. Sumber data primer adalah data yang diperoleh langsung dari sumber pertama.

51

R. Utari Nur Khoerun Nisaa, 2013

Data primer diperoleh langsung melalui wawancara terhadap para

informan. Pemilihan informan dilakukan secara purposive, yaitu atas dasar

apa yang kita ketahui tentang variasi-variasi yang ada. Adapun yang menjadi

informan adalah pihak berwenang yang mengurusi penentuan biaya ijarah rahn

emas di Bank Jabar Banten Syariah dan Komisi Fatwa MUI Perwakilan Jawa

Barat. Sedangkan data sekunder dalam penelitian ini diperoleh dari

dokumen-dokumen perusahaan berupa catatan dan laporan perusahaan yang dipublikasikan.

3.4 Teknik Pengumpulan Data

Pada tahap awal, disamping melakukan studi kepustakaan dengan cara

menginventarisir peraturan perundang-undangan, buku buku, literatur lainnya

yang berhubungan dengan fokus permasalahan, juga akan dilakukan

observasi awal. Cara ini dilakukan untuk memperoleh gambaran yang

bersifat umum dan relatif menyeluruh, tentang apa yang tercakup di dalam fokus

permasalahan yang akan diteliti.

Untuk memperoleh data yang relevan dengan masalah yang dibahas,

peneliti menggunakan metode pengumpulan data sebagai berikut:

a. Studi Kepustakaan

Pengumpulan data diperoleh dari buku-buku, literatur-literatur,

peraturan perundangan, dokumen resmi, majalah, tulisan-tuisan ilmiah dan

sumber kepustakaan lainnya yang berkaitan dengan masalah yang diteliti.

Data yang diperoleh dengan teknik ini adalah data sekunder. Telaah

52

menemukan informasi tentang bagaimana penetapan biaya ijarah yang

sesuai dengan pedoman yang ada serta Fatwa DSN.

b. Studi Lapangan

Studi lapangan merupakan penelitian yang data dan informasinya

diperoleh dari kegiatan di lapangan dan langsung dari obyek penelitian.

Dalam penelitian ini, penulis menggunakan beberapa teknik pengumpulan

data sebagai berikut:

1. Wawancara

Metode wawancara yaitu suatu proses interaksi dan

komunikasi untuk mendapatkan informasi dengan cara bertanya

langsung kepada informan dimana peneliti membuat kerangka dan

garis besar atau pokok masalah yang akan ditanyakan dalam proses

wawancara . Wawancara ini dilakukan baik dengan cara

terstruktur maupun tidak terstuktur, yaitu wawancara yang

dilakukan dengan menetapkan sendiri masalah dan

pertanyaan-pertanyaan yang akan diajukan maupun pertanyaan

yang berkembang dalam waktu wawancara terjadi untuk memberi

jawaban terhadap pokok permasalahan.

Peneliti melakukan wawancara dengan pihak yang

memiliki wewenang dalam menentukan biaya ijarah di Bank BJB

Syariah. Pertanyaan yang diajukan merupakan pembuktian

dari hasil studi dokumenter. Selain itu pertanyaan bersifat fleksibel

53

R. Utari Nur Khoerun Nisaa, 2013

yang tidak didapat ketika melakukan studi dokumenter.

Pelaksanaan wawancara dilakukan dengan menggunakan

alat perekam dan buku catatan. Alat perekam digunakan setelah

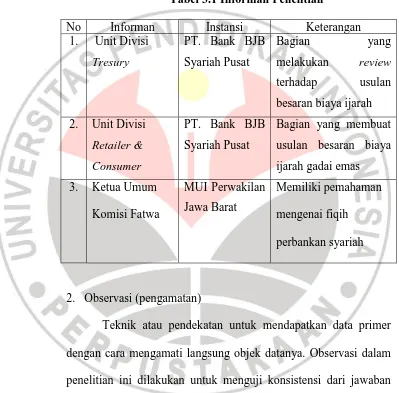

[image:31.595.119.518.232.625.2]peneliti terlebih dahulu meminta izin kepada informan.

Tabel 3.1 Informan Penelitian

No Informan Instansi Keterangan

1. Unit Divisi

Tresury

PT. Bank BJB

Syariah Pusat

Bagian yang

melakukan review terhadap usulan

besaran biaya ijarah

2. Unit Divisi

Retailer & Consumer

PT. Bank BJB

Syariah Pusat

Bagian yang membuat

usulan besaran biaya

ijarah gadai emas

3. Ketua Umum

Komisi Fatwa

MUI Perwakilan

Jawa Barat

Memiliki pemahaman

mengenai fiqih

perbankan syariah

2. Observasi (pengamatan)

Teknik atau pendekatan untuk mendapatkan data primer

dengan cara mengamati langsung objek datanya. Observasi dalam

penelitian ini dilakukan untuk menguji konsistensi dari jawaban

yang diperoleh dengan wawancara. Observasi dalam penelitian ini

merupakan observasi pasif, dimana peneliti tidak terlibat langsung

54

3. Dokumentasi

Melakukan review terhadap dokumen-dokumen instansi

yang relevan, serta mempelajari referensi yang terkait dengan

penelitian yang dilakukan. Ketika data diperoleh maka peneliti

melakukan tahapan yaitu: Penilaian data, penafsiran data,

dan penyimpulan, kemudian penulis melakukan pencatatan

mengenai hasil studi dokumenter tersebut.

3.5 Instrumen Penelitian

Instrumen merupakan alat yang digunakan dalam pengumpulan

data. Dalam penelitian kualitatif, dikenal istilah human instrument. Seperti

yang dipaparkan oleh Nasution dalam Sugiyono (2010: 223) bahwa di dalam

penelitian kualitatif, tidak ada pilihan lain kecuali menjadikan manusia sebagai

instrumen utama. Peneliti menjadi instrumen penting dalam penelitian karena

selain peneliti berperan aktif sebagai pengumpul data peneliti juga berfungsi

menetapkan fokus penelitian, memilih informan yang akan dijadikan obyek

penelitian, menilai kualitas dan analisis data, serta menyimpulkan hasil

temuannya.

Berdasarkan hal-hal di atas, dapat dipastikan bahwa kredibilitas

dan validitas dari penelitian yang dilakukan bergantung pada kemampuan

peneliti dalam memahami metode kualitatif, penguasaan wawasan mengenai

bidang yang diteliti, serta kesiapan peneliti memasuki obyek penelitian baik

55

R. Utari Nur Khoerun Nisaa, 2013

Untuk memperoleh data yang dibutuhkan peneliti menggunakan buku

catatan dan alat perekam. Buku catatan digunakan peneliti untuk menyimpan hasil

telaah data yang diperoleh selama penelitian. Buku catatan tersebut

digunakan untuk:

1. Mencatat data yang diperoleh dari studi dokumenter, pencatatan dilakukan

dengan menulis permasalahan yang ditemukan kemudian ditandai dengan

penomoran, tanggal, sumber data yang digunakan, dan

ditambahkan kesimpulan peneliti sesudahnya.

2. Mencatat hasil wawancara, setelah penulis membuat draft pertanyaan dan

melakukan wawancara, kata kunci hasil dari wawancara tersebut

dicatat dengan memberi tanda penanggalan.

Alat perekam digunakan saat wawancara berlangsung dan

telah mendapatkan izin dari subjek penelitian. Hasil dari rekaman wawancara

tersebut kemudian dijadikan sebagai bukti penelitian dan dapat didengarkan

kembali oleh peneliti saat menganalisis data.

3.6 Teknik Analisis Data

Setelah data-data diperoleh, maka data tersebut selanjutnya diolah

kemudian dilakukan analisis. Analisis data ini penting karena dari analisis data

yang diperoleh dapat memberi arti dan makna yang berguna dalam memecahkan

masalah penelitian. Tujuan analisis data adalah mengendalikan data agar

sistematis dan sesuai dengan perumusan masalah. Seperti yang diungkapkan

56

Analisis data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan data, memilah-milahnya menjadi satuan yang dapat dikelola, mensintesiskannya, mencari dan menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan apa yang akan diceritakan kepada orang lain.

Pada penelitian ini, penulis menggunakan analisis data secara induktif

yaitu proses analisis yang diawali dengan observasi data, pembahasan,

dukungan pembuktian, dan diakhiri dengan kesimpulan. Analisis data ini berupa:

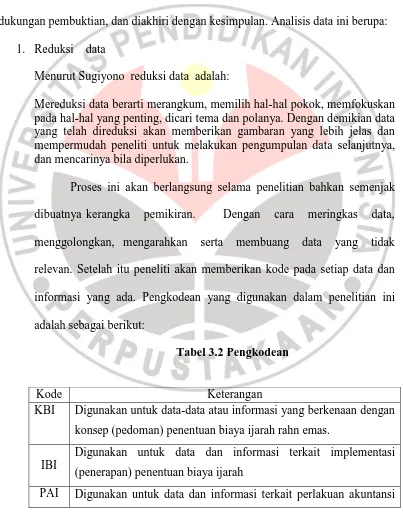

1. Reduksi data

Menurut Sugiyono reduksi data adalah:

Mereduksi data berarti merangkum, memilih hal-hal pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan.

Proses ini akan berlangsung selama penelitian bahkan semenjak

dibuatnya kerangka pemikiran. Dengan cara meringkas data,

menggolongkan, mengarahkan serta membuang data yang tidak

relevan. Setelah itu peneliti akan memberikan kode pada setiap data dan

informasi yang ada. Pengkodean yang digunakan dalam penelitian ini

[image:34.595.115.518.237.749.2]adalah sebagai berikut:

Tabel 3.2 Pengkodean

Kode Keterangan

KBI Digunakan untuk data-data atau informasi yang berkenaan dengan

konsep (pedoman) penentuan biaya ijarah rahn emas.

IBI

Digunakan untuk data dan informasi terkait implementasi

(penerapan) penentuan biaya ijarah

57

R. Utari Nur Khoerun Nisaa, 2013

ijarah rahn emas

2. Penyajian data

Penyajin data yaitu proses ketika data yang dibutuhkan telah siap

dipakai maka dibentuk suatu penyajian. Menurut Sugiyono (2008: 249),

dalam penelitian kualitatif penyajian data bisa dilakukan dalam bentuk

uraian singkat, bagan, hubungan antar kategori, flowchart dan sejenisnya.

Penyajian data bertujuan agar dapat melihat gambaran secara keseluruhan

untuk dapat mengambil kesimpulan secara tepat dari bagian yang menjadi

hasil penelitian.

3. Menarik kesimpulan

Sugiyono (2008: 252) mengatakan bahwa kesimpulan dalam

penelitian kualitatif mungkin dapat menjawab rumusan masalah yang

disebutkan sejak awal, tetapi mungkin juga tidak. Hal ini dikarenakan

rumusan masalah ataupun masalah dalam kualitatif dapat berubah dan

bersifat sementara dan masih berkembang setelah dilaksanakan penelitian.

Kesimpulan yang bersifat sementara dalam penelitian ini akan dilakukan

secara terus menerus. Sehingga semakin banyak data yang diperoleh

dan diolah maka kesimpulan yang di dapat akan lebih rinci dan kuat.

3.7 Pengujian Kredibilitas Data

Cara pengujian kredibilitas data atau kepercayaan terhadap data hasil

58

a. Pengamatan

Dengan perpanjangan pengamatan berarti peneliti kembali

ke lapangan, melakukan pengamatan, wawancara lagi dengan

sumber data yang pernah ditemui maupun yang baru.

b. Peningkatkan ketekunan dalam penelitian

Dengan perpanjangan pengamatan ini berarti hubungan

peneliti dengan narasumber akan semakin terbentuk dan semakin

akrab, tidak ada jarak lagi, semakin terbuka, saling mempercayai

sehingga tidak ada informasi yang disembunyikan lagi.

c. Triangulasi

Menurut Burhan Bungin (2010: 330) triangulasi dengan

sumber data dilakukan dengan membandingkan dan mengecek

balik derajat kepercayaan suatu informasi yang diperoleh melalui

waktu dan cara yang berbeda dalam penelitian kualitatif.

Triangulasi sumber data dalam penelitian ini merujuk kepada teori

Burhan Bungin, triangulasi meliputi:

1. Membandingkan data hasil pengamatan dengan hasil

wawancara,

2. Membandingkan apa yang dikatakan orang di depan

umum dengan apa yang dikatakan secara pribadi,

3. Membandingkan dengan apa yang dikatakan

orang-orang tentang situasi penelitian dengan apa yang

59

R. Utari Nur Khoerun Nisaa, 2013

4. Membandingkan keadaan dan perspektif seseorang

dengan berbagai pendapat dan pandangan orang lain

seperti rakyat biasa, orang yang berpendidikan

menegngah atau tinggi, orang yang berada dan orang

pemerintahan,

5. Membandingkan hasil wawancara dengan isi suatu

dokumen yang berkaitan.

Adapun langkah-langkah yang akan dilakukan dalam triangulasi ini

adalah:

1. Peneliti melakukan penelitian dengan wawancara, observasi serta studi

dokumenter.

2. Setelah peneliti selesai melakukan penelitian, peneliti akan memilih

data yang dianggap penting dari hasil wawancara dengan informan di

Bank BJB Syariah maupun dengan pihak MUI Jawa Barat.

3. Peneliti membandingkan hasil wawancara dengan hasil observasi.

4. Peneliti membandingkan hasil wawancara dengan dokumen terkait.

5. Jika hasil wawancara dengan observasi dan dokumen terkait tidak

relevan, maka peneliti akan melakukan wawancara ulang dengan

informan untuk mengkonfirmasi perbedaan tersebut.

6. Setelah mendapat kecocokan antara hasil wawancara, observasi dan

dokumen terkait, selanjutnya peneliti akan mendeskripsikan hasil

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan seperti yang diuraikan pada

bab hasil penelitian dan pembahasan sebelumnya, maka dapat ditarik simpulan

sebagai berikut:

1. Produk rahn emas di Bank BJB Syariah menggunakan tiga akad yaitu akad

qardh, akad rahn dan akad ijarah. Biaya ijarah pada produk rahn emas di

Bank BJB Syariah ini ditentukan berdasarkan berat emas yang digadaikan

dan lama gadainya. Biaya ijarah digunakan utuk menutupi biaya

operasional bank seperti biaya overhead,cost of fund bank dan juga

keuntungan bank.

2. Dalam penentuan biaya ijarah rahn emas, Bank BJB Syariah

menentukannya dari harga standar emas yang ditetapkan bank, berat emas

yang digadaikan dan lama gadainya. Biaya ijarah ini dihitung dengan

rumus: tarif ijarah x berat emas x lama gadai. Adapun mengenai perlakuan

akuntansi biaya ijarah, Bank BJB Syariah menggunakan acuan yang

dinamakan PAPSI yang didasarkan pada PSAK 107. Biaya ijarah rahn

emas diakui dengan metode cash basis yaitu pada saat bank menerima

pembayaran dari nasabah. Yang menjadi obyek ijarah pada rahn emas

adalah jasa penyimpanan emas yang digadaikan. Obyek ijarah tidak

103

R. Utari Nur Khoerun Nisaa, 2013

pendapatan yang akan diterima. Denda yang diberlakukan atas

keterlambatan pembayaran diakui sebagai qardhul hasan atau dana

kebajikan yang nantinya akan disalurkan dalam bentuk zakat. Dalam

laporan keuangan, biaya ijarah ini disajikan di laporan laba/rugi dalam pos

pendapatan margin piutang berbasis pembiayaan dan sewa

3. Penentuan biaya ijarah di Bank BJB Syariah sudah sesuai dengan pedoman

atau SOP yang digunakan, juga sesuai dengan Fatwa DSN MUI Nomor. 26

Tentang rahn emas yaitu ditentukan berdasarkan berat emas yang

digadaikan, bukan berdasarkan jumlah pinjaman yang diberikan kepada

nasabah. Besarnya tarif ijarah di Bank BJB Syariah berubah-ubah setiap

periodenya, ini disebabkan karena menyesuaikan dengan harga pasar emas.

Akan tetapi untuk penggunaan tiga akad dalam produk rahn emas ini tidak

sesuai, karena penggunaan tiga akad dalam satu transaksi tidak

diperbolehkan dalam aturan syariah.

Perlakuan akuntansi terhadap biaya ijarah rahn emas di Bank BJB Syariah

mengacu kepada PSAK 107, akan tetapi tidak semua poin-poin yang ada di

dalam PSAK 107 dapat diterapkan, karena di dalam PSAK 107 ini banyak

membahas mengenai ijarah muntahiyah bittamlik.

5.2 Saran

Berdasarkan hasil penelitian yang telah diperoleh, penulis dapat

104

1. Pada produk rahn emas ini hendaknya Bank BJB Syariah mengganti

penggunaan tiga akad menjadi satu akad saja yaitu rahn. Karena menurut

pakar syariah, penggunaan tiga akad dalam satu transaksi tidak

diperbolehan dalam Islam. Selain itu dalam membuat suatu kebijakan

maupun produk, pihak bank harus lebih sering berkoordinasi dan

melibatkan DPS atau DSN agar keputusan yang dibuat tidak bertentangan

dengan syariat Islam,

2. Bagi peneliti yang akan melakukan penelitian serupa dengan subyek yang

sama, penulis mendapat temuan bahwa di Bank BJB Syariah terdapat

kasus transaksi ‘Beli Gadai’. Dimana nasabah membeli emas di bank,

kemudian digadaikan. Dalam kasus ini nasabah tidak membayar emasnya

secara tunai, tetapi membayar dengan uang hasil gadai dari emas tersebut.

Untuk peneliti selanjutnya kasus ini bisa diteliti lebih lanjut, karena

R. Utari Nur Khoerun Nisaa, 2013

DAFTAR PUSTAKA

Al Quran dan Terjemahan

Abdul Rahman Ghazali, dkk. (2010). Fiqh Muamalat. Jakarta: Kencana Prenada Media Group.

Adiwarman Karim. (2003). Bank Islam, Analisis Fiqh Dan Keuangan. Jakarta: IIIT Indonesia.

Burhan Bungin. (2010). Penelitian Kualitatif. Jakarta: Kencana Prenada Media Group.

Cecep Maskanul Hakim. (2011). Belajar Mudah Ekonomi Islam: Catatan Kritis Terhadap Dinamika Perkembangan Perbankan Syariah di Indonesia. Tangerang: Penerbit Shuhuf Media Insani.

Fatwa DSN Nomor 09/DSNMUI/ IV 2000. [Online]. [Diakses tanggal 30 April 2013]. Tersedia di http://www.bapepam.go.id/syariah/fatwa/pdf/09-ijarah.pdf

Fatwa DSN Nomor 25/DSN-MUI/III/2002. [Online]. [Diakses tanggal 30 April 2013]. Tersedia di http://hukum.unsrat.ac.id/inst/dsn2002_25.pdf

Fatwa DSN Nomor 26/DSN-MUI/III/2002. [Online]. [Diakses tanggal 30 April 2013]. Tersedia di http://hukum.unsrat.ac.id/inst/dsn2002_26.pdf

Fatwa DSN Nomor 56/DSN-MUI/V/2007 56/DSN-MUI/V/2007. [Online]. [Diakses tanggal 30 April 2013]. Tersedia di

http://hukum.unsrat.ac.id/inst/dsn2007_56.pdf

Hendi Suhendi. (2005). Fiqh Muamalah. Jakarta: PT. Raja Grafindo Persada. Edisi kedua.

Ikatan Akuntan Indonesia. (2009). Pernyataan Standar Akuntansi Keuangan: Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah. Jakarta: Graha Akuntan.

M. Agus Rosyadi. (2012). Penerapan Akad Ijarah pada Gadai Syariah (Studi Kasus pada Perum Pegadaian Syariah Kantor Cabang Pegadaian Syariah Kramat). Tesis Fakultas Hukum Program Magister Kenotariatan Universitas Indonesia Depok.

Moleong, Lexy. J. (2012). Metodologi Penelitian Kualitatif. Cetakan Ketigapuluh. Bandung: PT. Remaja Rosdakarya.

Moleong, Lexy. J. (2007). Metodologi Penelitian Kualitatif. Edisi Revisi. Bandung: PT. Remaja Rosdakarya.

Muhammad Syafi’i Antonio. (2001). Bank Syariah Dari Teori Ke Praktik. Jakarta: Gema Insani Press.

Nasrun Haroen. (2000). Fiqh Muamalah. Jakarta: Gaya Media Pratama.

Siti Mukaromah. (2008). Analisis Hukum Islam Terhadap Mekanisme Gadai di Kantor Cabang Pegadaian Syariah Landungsari. Skripsi Fakultas Syariah Jurusan Al-Ahwal Al-Syahsiah Universitas Islam Negeri Malang.

Sugiyono. (2008). Metode Penelitian Kuantitatif Kualitatif R & D. Bandung: Alfabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif R & D. Bandung: Alfabeta.

Suryabrata, Sumadi. (2010). Metodologi Penelitian. Jakarta: Rajawali Pers.

Undang-undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah. [Online].[Diakses tanggal 23 Juni 2013]. Tersedia di http://www.bi.go.id/NR/rdonlyres/C7402D01-A030-454A-BC75-9858774DF852/17681/UU20Tahun2008UMKM.pdf

Undang-undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah. [Online]. [Diakses tanggal 17 Juni 2013]. Tersedia di

http://www.bi.go.id/NR/rdonlyres/248300B4-6CF9-4DF5-A674-0073B0A6168A/14396/UU_21_08_Syariah.pdf

Wahyu, Purhantara. (2010). Metode Penelitian Kualitatif Untuk Bisnis. Yogyakarta: Graha Ilmu.

Website resmi Bank Indonesia . [Online]. [Diakses tanggal 29 April 2013]. Tersedia di (www.bi.go.id)