1 A. Latar Belakang Masalah

Globalisasi, inovasi teknologi dan persaingan yang ketat pada abad ini memaksa perusahaan-perusahaan mengubah cara mereka menjalankan bisnisnya. Agar dapat terus bertahan dengan cepat, perusahaan-perusahaan mengubah bisnis yang berdasarkan pada tenaga kerja menuju bisnis yang berdasarkan pada pengetahuan, dengan karakteristik utama ilmu pengetahuan. Seiring dengan perubahan ekonomi yang memiliki karakteristik ekonomi yang berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan, maka kemakmuran suatu perusahaan akan bergantung pada penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri Sawarjuwono (2003: 36).

Dalam sistem manajemen yang berbasis pengetahuan ini, maka modal yang konvensional seperti sumber daya alam, sumber daya keuangan dan aktiva fisik lainnya menjadi kurang penting dibandingkan dengan modal yang berbasis pada pengetahuan dan teknologi Sawarjuwono (2003: 36).

Munculnya new economy yang secara prinsip didorong oleh perkembangan teknologi informasi dan ilmu pengetahuan, juga telah memicu tumbuhnya minat dalam intellectual capital (Bontis, 2000: 2). Ciri

utama definisi intellectual capital ialah bahwa mereka mengakui hubungan antara intellectual capital, struktur dan kinerja organisasi. Hal ini mencerminkan keunikan individu dalam meningkatkan keunggulan kompetitif perusahaan (Mangane. et al, 2010:12).

Harrison dan Sollivan (2000) dalam Ulum (2009: 2) menyatakan bahwa perhatian terhadap intangible asset telah meningkat secara dramatis.

Semakin meningkatnya perhatian tersebut, berarti semakin meningkat kesadaran perusahaan mengenai intellectual capital. Bontis (2000: 73) menunjukkan bahwa pengetahuan bukan sekedar sumber daya sebagai faktor produksi, tapi sumber daya yang sangat berarti sekarang ini.

P ekerja yang memiliki kompetensi dan komitmen terhadap tujuan bisnis adalah aset terpenting perusahaan, sementara pekerja yang memiliki kompetensi yang tinggi tapi tidak memiliki komitmen yang baik tidak akan dapat bekerja efektif.

Bertolak belakang dengan meningkatnya pengakuan intellectual capital dalam mendorong nilai dan keunggulan kompetitif perusahaan, pengukuran yang tepat terhadap intellectual capital perusahaan belum dapat ditetapkan. Misalnya, Pulic (1998; 1999; 2000) tidak mengukur secara langsung intellectual capital perusahaan, tetapi mengajukan suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan (Value Added Intellectual Coefficient –

VAIC). Komponen utama dari VAIC dapat dilihat dari sumber daya perusahaan, yaitu capital employed efficiency (CEE) yang diukur dengan value added capital employed (VACA), human capital efficiency (HCE) yang diukur dengan value added human capital (VAHU), dan structural capital efficiency (SCE) yang diukur dengan structural capital value added (STVA).

Widyaningrum (2004 : 16-17) menjelaskan yang terjadi dalam knowledge based industries adalah proses pentransformasian, pengkapitalisasian, dan pentransferan pengetahuan sebagai sarana untuk memperoleh penghasilan. Misalnya saja, sebuah software komputer yang dirancang dari ide dan intelektual pembuatnya, bukan karena sarana fisik yang ada membuktikan bahwa modal intelektual menyumbangkan arti penting dalam industri. Intellectual capital memang masih baru dan belum banyak ditanggapi oleh para pelaku bisnis global, padahal adanya perbedaan antara nilai buku dengan nilai pasar saham (perbedaan ini mencolok untuk perusahaan yang berbasis pengetahuan), menunjukkan adanya missing value berupa intellectual capital.

Intellectual capital mulai menjadi perhatian bagi bisnis di Indonesia setelah adanya pernyataan standar akuntansi keuangan (PSAK) 19 mengenai Aset Tidak Berwujud (Ulum, 2009: 3). PSAK 19 (Revisi 2009) menyatakan, Aset Tidak Berwujud adalah aset nonmoneter yang dapat

diidentifikasi tanpa wujud fisik. Dalam paragraf 9, PSAK 19 (Revisi 2000), menyebutkan contoh dari aset tidak berwujud seperti ilmu pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang (termasuk merek produk dan judul publisitas). Contoh umum lainnya adalah piranti lunak komputer, paten, hak cipta, film, daftar pelanggan, hak pelayanan jaminan, hak memancing, kuota impor, waralaba, hubungan dengan pemasok atau pelanggan, kesetiaan pelanggan, pangsa pasar dan hak pemasaran. Dalam PSAK 19 (revisi 2000), telah disebutkan perhatian secara implisit terhadap intellectual capital. Abidin (2000) dalam Ulum (2009: 3) menjelaskan meskipun PSAK 19 menyebutkan secara implisit mengenai intellectual capital, namun dalam dunia praktik intellectual capital belum dikenal secara luas di Indonesia, hal ini diketahui dengan memperhatikan perusahaan-perusahaan cenderung menggunakan conventional based dalam membangun bisnisnya sehingga produk yang dihasilkan masih miskin kandungan teknologi. Sawarjuwono dan Kadir (2003: 55) menambahkan bahwa perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human capital, structural capital, dan costumer capital padahal semua itu merupakan elemen pembangun intellectual capital perusahaan.

Ulum (2009 : 2) menjelaskan bahwa akuntansi tradisional tidak dapat menyajikan informasi tentang identifikasi dan pengukuran intangibles dalam organisasi, khususnya organisasi yang berbasis pengetahuan. Jenis intangible baru seperti kompetensi karyawan, hubungan dengan pelanggan, model-model simulasi, sistem administrasi dan komputer tidak diakui dalam model pelaporan manajemen dan keuangan tradisional. Dalam praktiknya, beberapa intangible tradisional, seperti pemilikan merek, paten, dan goodwill masih jarang dilaporkan dalam laporan keuangan.

Widyaningrum (2004 : 24) menjelaskan terjadi kesalahan persepsi dalam akuntansi tradisional yaitu human cost dianggap sebagai beban. Pulic (1999 : 86) menjelaskan human adalah aspek kunci dalam penciptaan nilai.

Dalam website www.knowledgebusiness.com, Indonesia kini sedang berusaha mencurahkan perhatian pada intellectual capital, salah satunya terlihat pada penghargaan MAKE (Most Admired Knowledge Enterprise).

Penghargaan ini adalah bentuk pengakuan yang diberikan kepada organisasi yang mengelola pengetahuannya menjadi produk, jasa atau kinerja kerja yang unggul sehingga menghasilkan nilai lebih kepada para pemegang saham dan pemangku kepentingan organisasi tersebut. Studi dan penghargaan ini merupakan inisiatif dari Teleos (suatu badan penelitian di bidang knowledge management dan intellectual capital yang berpusat di Inggris) bekerjasama dengan THE KNOW Network. Sejak 1998, untuk

tingkat dunia, penghargaan ini telah diberikan kepada perusahaan- perusahaan ternama dunia seperti Apple, Conoco, Philips, Google, IBM, McKinsey, Microsoft, Samsung, Schlumberger, Toyota dan Unilever. Di Indonesia, Teleos bekerjasama dengan Dinamis Organization Services untuk menyelenggarakan studi dan penghargaan MAKE Study ini, sejak tahun 2005 sampai sekarang. Di dalam dunia bisnis, hal ini menunjukkan bahwa perhatian terhadap intellectual capital di Indonesia sudah lebih meningkat dari sebelumnya.

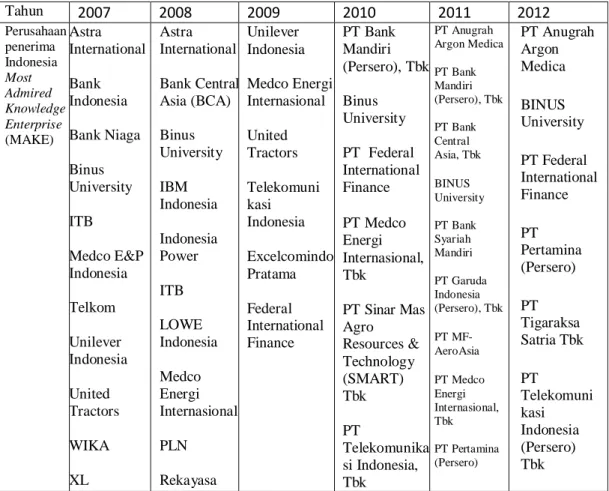

Tabel 1. Pemenang Indonesia Most Admired Knowledge Enterprise 2007-2012

Tahun 2007 2008 2009 2010 2011 2012

Perusahaan penerima Indonesia Most Admired Knowledge Enterprise (MAKE)

Astra International Bank Indonesia Bank Niaga Binus University ITB Medco E&P Indonesia Telkom Unilever Indonesia United Tractors WIKA XL

Astra International Bank Central Asia (BCA) Binus University IBM Indonesia Indonesia Power ITB LOWE Indonesia Medco Energi Internasional PLN Rekayasa

Unilever Indonesia Medco Energi Internasional United Tractors Telekomuni kasi Indonesia Excelcomindo Pratama Federal International Finance

PT Bank Mandiri (Persero), Tbk Binus

University PT Federal International Finance PT Medco Energi Internasional, Tbk

PT Sinar Mas Agro

Resources &

Technology (SMART) Tbk PT

Telekomunika si Indonesia, Tbk

PT Anugrah Argon Medica

PT Bank Mandiri (Persero), Tbk

PT Bank Central Asia, Tbk

BINUS University

PT Bank Syariah Mandiri

PT Garuda Indonesia (Persero), Tbk

PT MF- AeroAsia

PT Medco Energi Internasional, Tbk

PT Pertamina (Persero)

PT Anugrah Argon Medica BINUS University PT Federal International Finance PT Pertamina (Persero) PT Tigaraksa Satria Tbk PT

Telekomuni kasi Indonesia (Persero) Tbk

Tahun 2007 2008 2009 2010 2011 2012 Industri

(REKIND) Telkom Indonesia TNT Indonesia United Tractors Wijaya Karya (WIKA) XL

(Excelcomin do Pratama)

PT

Telekomunika si Selular PT Toyota Astra Motor PT Unilever Indonesia, Tbk PT United Tractors, Tbk PT XL Axiata, Tbk

PT Surveyor Indonesia (Persero)

PT

Telekomunika si Seluler

PT Tigaraksa Satria, Tbk

PT Toyota Astra Motor

PT Unilever Indonesia, Tbk

PT United Tractors, Tbk

PT XL Axiata, Tbk

PT Krakatau Steel (Persero), Tbk & Group

PT Toyota Astra Motor PT United Tractors Tbk

Sumber : www.dunamis.co.id

Perhatian terhadap intellectual capital yang mulai meningkat terlihat pada tahun 2007 sampai 2012 sudah ada beberapa perusahaan sektor pertambangan yang mendapatkan penghargaan MAKE Study, antara lain PT Medco Energi Internasional, Tbk dan pada tahun 2011 PT Pertamina (persero) menyusul mendapatkan penghargaan ini. Hal ini menunjukkan bahwa perusahaan-perusahaan sektor pertambangan mulai giat dalam mengimplementasikan intellectual capital dengan penerapan knowledge management di perusahaannya.

Menarik untuk diteliti lebih lanjut, apakah perusahaan lain di sektor pertambangan melakukan hal serupa, mengingat di satu perusahaan pertambangan pasti memiliki banyak tenaga ahli yang mempunyai potensi luar biasa dan sudah sampai sejauh mana perlakuan terhadap intellectual capital ini.

Alasan lainnya adalah perusahaan pertambangan mempunyai daya tarik yang besar bagi investor untuk menanamkan dananya terutama di Indonesia, negara yang memiliki sumber daya mineral yang melimpah.

Penelitian ini menggunakan ukuran profitabilitas berupa Return On Asset (ROA). ROA lebih dipilih daripada Return On Equity (ROE) karena total ekuitas yang merupakan denominator ROE adalah salah satu komponen dari VACA. Jika menggunakan ROE, maka akan terhadi double counting atas akun yang sama (yaitu ekuitas), dimana value added capital employed (VACA - yang dibangun dari akun ekuitas dan laba bersih) sebagai variabel independen dan ROE (yang juga dibangun dari akun ‘ekuitas’ dan laba bersih) menjadi variabel dependen, Ihyaul Ulum ( 2007: 9-10)

Beberapa penelitian terdahulu yang mengukur profitabilitas dengan menggunakan Return On Asset (ROA) seperti penelitian yang dilakukan oleh Ulum (2007), Ulum, dkk (2008), dan Budi Artinah (2011). Hasil penelitian menunjukkan bahwa intellectual capital berpengaruh positif terhadap profitabilitas perusahaan. Oleh karena itu, jika perusahaan dapat

memanfaatkan dan mengembangkan intellectual capital yang dimilikinya dengan baik, maka akan terjadi peningkatan ROA yang mengindikasikan kinerja keuangan semakin baik, sehingga menghasilkan keuntungan bagi perusahaan.

Berdasarkan fenomena tersebut, penulis bermaksud untuk melakukan penelitian dengan judul “Pengaruh Intellectual Capital Terhadap Return On Assets Perusahaan (Studi Empiris pada Perusahaan Sektor Pertambangan yang terdaftar di BEI Tahun 2007-2012).

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan sebelumnya, maka masalah yang diidentifikasi dari penelitian ini adalah :

1. Intellectual capital belum diketahui secara luas di Indonesia dengan memperhatikan perusahaan-perusahaan cenderung menggunakan conventional based sehingga bisnisnya masih miskin kandungan teknologi.

2. Kurang tanggapnya perusahaan dalam mengubah strateginya dari bisnis yang didasarkan pada tenaga kerja (labor-based business) menuju bisnis berdasarkan pengetahuan (knowledge-based business) yang akan berpengaruh pada Return On Asset (ROA).

3. Akuntansi tradisional tidak dapat menyajikan informasi mengenai intellectual capital secara akurat.

C. Pembatasan Masalah

Penelitian ini menggunakan konsep Pulic (1999) dalam pengukuran intellectual capital menggunakan Value Added Intellectual Coefficient (VAIC) yang terdiri dari capital employed efficiency (CEE) atau disebut sebagai Value Added Capital Employed (VACA), human capital efficiency (HCE) atau disebut sebagai Value Added Human Capital (VAHU), dan structural capital efficiency (SCE) atau disebut sebagai Value Added Structural Capital (STVA). Alasan pemilihan metode pengukuran intellectual capital k a r e n a metode ini relatif lebih mudah untuk dilakukan karena data penelitian telah tersedia dalam laporan keuangan perusahaan. Pengukuran kinerja menggunakan Return On Asset (ROA).

Perusahaan yang dijadikan sampel penelitian adalah yang telah terdaftar pada Indeks di Bursa Efek Indonesia periode 2007-2012.

D. Rumusan Masalah

Dalam penelitian ini pokok permasalahan dapat dirumuskan sebagai berikut :

1. Bagaimana pengaruh Capital Employed Efficiency (CEE) terhadap Return On Assets perusahaan pada Perusahaan Sektor Pertambangan yang terdaftar di BEI Tahun 2007-2012?

2. Bagaimana pengaruh Human Capital Efficiency (HCE) terhadap Return On Assets perusahaan pada Perusahaan Sektor Pertambangan yang terdaftar di BEI Tahun 2007-2012?

3. Bagaimana pengaruh Structural Capital Efficiency (SCE) terhadap Return On Assets perusahaan pada Perusahaan Sektor Pertambangan yang terdaftar di BEI Tahun 2007-2012?

4. Bagaimana pengaruh Capital employed efficiency (CEE), Human capital efficiency (HCE), dan Structural capital efficiency (SCE) secara simultan terhadap Return on Asset pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2007-2012?

E. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka tujuan penelitian ini adalah untuk :

1. Mengetahui pengaruh Capital employed efficiency (CEE) terhadap Return on Asset pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2012.

2. Mengetahui pengaruh Human capital efficiency (HCE) terhadap Return on Asset pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2012.

3. Mengetahui pengaruh Structural capital efficiency (SCE) terhadap Return on Asset pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2012.

4. Mengetahui pengaruh Capital employed efficiency (CEE), Human capital efficiency (HCE), dan Structural capital efficiency (SCE) secara simultan terhadap Return on Asset pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2012.

F. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada :

1. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan penulis dan memenuhi rasa ingin tahu penulis terhadap fenomena intellectual capital.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan pertimbangan manajemen perusahaan yang dapat membantu perusahaan dalam meningkatkan value added.

3. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan investor dalam mengambil keputusan berinvestasi.

4. Bagi Penelitian Selanjutnya

Penelitian ini diharapkan dapat menjadi inspirasi dan referensi untuk penelitian selanjutnya.