OLEH RICO RICARDO

H14103048

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RICO RICARDO. Analisis Keterkaitan Besaran Moneter Bebas Bunga dan Mengandung Bunga dengan Business Cycle dan InflasiIndonesia (dibimbing oleh

HERMANTO SIREGAR).

Uang dalam kehidupan sehari-hari memiliki fungsi yang sangat besar. Uang dapat dikatakan sebagai indikator penting dalam perekonomian suatu negara. Dalam pengambilan kebijakan di bidang keuangan dan perbankan, bank sentral seringkali menggunakan instrumen uang untuk mengatasi kesenjangan-kesenjangan yang terjadi dalam perekonomian, misalnya kesenjangan-kesenjangan output dan kesempatan kerja. Terdapat tiga jenis besaran moneter di Indonesia, yaitu base money (M0), narrow money (M1) dan broad money (M2). Diantara ketiga jenis besaran moneter tersebut terdapat jenis uang yang dapat dikatakan sebagai interest-free monetary aggregates atau Besaran Moneter Bebas Bunga (BMBB). Uang tersebut adalah currency dan demand deposit. Keduanya kemudian digolongkan dalam kategori M1. Sedangkan uang yang dikatakan sebagai interest monetary aggregates atau Besaran Moneter Mengandung Bunga (BMMB) adalah saving deposit dan time deposit. Keduanya kemudian dikelompokan sebagai quasy money. Penggunaan broad money dalam mengatasi fluktuasi output dan harga tidak terlepas dari dua komponen besar penyusun broad money tersebut. Yaitu BMBB dan BMMB. Hanya saja kemudian yang menjadi masalah adalah komponen manakah diantara BMBB dan BMMB yang memiliki stabilitas yang relatif tinggi sehingga kebijakan moneter pada akhirnya akan berjalan efektif.

Tujuan dari penelitian ini adalah mengetahui korelasi BMBB dan BMMB terhadap business cycle dan inflasi Indonesia sebelum dan setelah krisis ekonomi, menganalisis pengaruh BMBB dan BMMB terhadap business cycle dan inflasi Indonesia dan menganalisis dampak guncangan (shock) pada BMBB dan BMMB terhadap business cycle dan inflasi Indonesia. Metode yang digunakan untuk melihat pola siklikal dari business cycle adalah Hodrick-Prescott filter (HPF). Sementara untuk melihat korelasi dari BMBB dan BMMB terhadap business cycle dan inflasi sebelum dan sesudah krisis, digunakan cross correlation. Keterkaitan dan dampak guncangan dari BMBB dan BMMB terhadap business cycle dan inflasi dapat dianalisis dengan menggunakan metode Vector Autoregressive (VAR) yang kemudian dikombinasikan dengan Vector Error Correction Model (VECM). Ketiga metode yang digunakan dalam penelitian ini tersedia dalam software Eviews 4.1.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data time series triwulan dari tahun 1990:1-2006:4. Untuk mengidentifikasi indikator business cycle Indonesia, variabel-variabel yang digunakan adalah M1, quasy money (rupiah dan valas), PDB riil (2000=100), IHK Indonesia (2000=100), IHK USA (2000=100), SBI 1 bulan, US prime, nominal exchange rate, kredit investasi (rupiah dan valas) dan kredit modal kerja (rupiah dan valas). Sementara variabel yang digunakan dalam menganalisis keterkaitan

situs Bureau of Labor Statistics (US Department of Labor), dan Bureau of Economic Analysis (US Department of Commerce) serta beberapa bahan pustaka lain dari jurnal dan buku-buku yang berasal dari berbagai sumber.

Hasil penelitian menunjukkan bahwa pada periode sebelum krisis, M1 (BMBB) dan QM (BMMB) merupakan co-incident indicator bagi PDB riil dan harga. Sedangkan pada periode setelah krisis, BMBB merupakan lagging indicator bagi siklikal PDB riil dan harga, sementara BMMB merupakan co-incident indicator bagi siklikal PDB riil dan harga. Selain itu dari penelitian ini juga dapat dilihat bahwa shock BMMB relatif lebih mampu menjelaskan varians PDB riil dan harga dibanding shock BMBB. Hal ini mengindikasikan bahwa pada jangka panjang BMMB lebih besar keterkaitannya terhadap PDB riil dan harga, sehingga BMMB dapat digunakan sebagai alternatif instrumen moneter yang baik untuk mengatasi business cycle dan inflasi di Indonesia.

Guncangan (shock) BMBB direspon secara negatif oleh PDB riil pada periode 2 yang kemudian menjadi positif pada periode 3 dan cenderung persistent sejak periode 20 hingga 60. Sementara shock BMMB direspon secara positif oleh PDB riil sejak periode 2 yang kemudian persistent pada periode 20 hingga akhir periode. Shock BMBB direspon positif oleh harga pada periode 2 yang kemudian pada dua periode selanjutnya harga merespon negatif terhadap shock dari BMBB. Respon harga kembali positif sejak periode 5 dimana pada akhirnya persistent pada periode 24 hingga 60. Sementara itu shock BMMB direspon secara negatif oleh harga sejak periode 2 yang kemudian cenderung persistent sejak periode 20.

Melihat besarnya keterkaitan BMMB dengan business cycle dan harga, maka BMMB lebih mampu menjadi alat pengontrol output dan harga dalam kerangka output targeting dan inflation targeting dibandingkan dengan BMBB. Untuk itu pemerintah dapat menggunakan BMMB sebagai alternatif instrumen kebijakan moneter dalam mengatasi business cycle dan inflasi di Indonesia. Langkah yang dapat ditempuh Bank Indonesia adalah dengan menjaga pergerakan suku bunga berada dalam skala yang moderat bagi pemilik tabungan dan deposito.

Tetapi bagaimanapun besarnya keterkaitan BMMB dengan business cycle dan inflasi, kebijakan moneter tidak dapat mengatasi fluktuasi makroekonomi Indonesia tanpa didukung oleh kebijakan fiskal. Pemerintah dapat ikut mengatasi fluktuasi makroekonomi Indonesia melalui spending balance guna mengatur nilai tukar rupiah yang pada penelitian ini terbukti memiliki peran yang besar dalam menjelaskan fluktuasi output dan harga di Indonesia. Penelitian ini hanya menganalisis keterkaitan jumlah uang beredar, dalam hal ini adalah BMBB dan BMMB, dengan business cycle dan inflasi Indonesia. Selanjutnya diperlukan penelitian lanjutan tentang besaran moneter lainnya, seperti suku bunga SBI. Dari penelitian itu diharapkan akan diketahui suku bunga SBI berjangka waktu berapakah yang lebih efektif dalam mengatasi business cycle dan inflasi di Indonesia.

Penulis bernama Rico Ricardo lahir pada tanggal 20 Oktober 1984 di Jakarta. Penulis merupakan anak terakhir dari tiga bersaudara, dari pasangan Asril Johan dan Elida. Penulis mampu menjalani proses pendidikan dengan baik tanpa adanya suatu rintangan. Sebelum menamatkan sekolah dasar pada SDN Bumi Bekasi Baru V pada tahun 1997, penulis juga sempat menempuh pendidikan di SDN Balekambang 01 Pagi Jakarta selama dua tahun. Setelah lulus sekolah dasar, penulis melanjutkan sekolah menengah pertama pada SLTP Negeri 8 Bekasi dan lulus pada tahun 2000. Pada tahun yang sama penulis melanjutkan pendidikan ke SMU Negeri 1 Bekasi dan lulus pada tahun 2003.

Selepas SMU, penulis melanjutkan pendidikan ke jenjang yang lebih tinggi. Penulis berhasil menjadi salah satu mahasiswa Departemen Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (IPB) melalui jalur USMI. Selama melanjutkan kuliah di IPB penulis aktif dalam kelembagaan dan kepanitian yang ada di kampus. Pada tahun pertama di IPB, penulis diamanahi sebagai Ketua Komisi Minat dan Bakat (MB) DPM TPB. Pada tahun kedua, penulis aktif di BEM FEM sebagai Staf Departemen Sosial Lingkungan dan Kemasyarakatan (Soslingmas). Pada tahun berikutnya penulis menjadi Ketua Divisi Research and Development (d_ReD) HIPOTESA.

Selain aktif di kelembagaan, penulis juga tercatat sebagai panitia acara-acara yang diadakan di tingkat kampus, fakultas maupun departemen, seperti Open House SUM’41, Economic Tour (BI-BEJ), Broadcasting Trip on September (Trans TV), Economic Contest se-Jawa, Bali dan Sumatera (The 3rd dan The 4th) dll. Kecintaan pada dunia pendidikan, penulis wujudkan dengan menjadi asisten praktikum mata kuliah Ekonomi Umum sejak semester lima hingga lulus dan tentor Ekonomi di lembaga pendidikan Primagama Kalimas Bekasi Timur sejak tahun 2006.

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Keterkaitan Besaran Moneter Bebas Bunga dan Mengandung Bunga dengan Business Cycle dan Inflasi Indonesia”. Uang beredar (M2) memiliki keterkaitan yang erat dengan business cycle dan inflasi Indonesia. Hanya saja belum diketahui komponen mana dari penyusun M2, yaitu M1 dan QM, yang paling besar keterkaitannya sehingga dapat dijadikan alternatif instrumen kebijakan moneter yang efektif guna mengatasi business cycle dan inflasi Indonesia. Karena itu penulis tertarik untuk melakukan penelitian dengan topik ini. Selain itu skripsi ini adalah salah satu syarat memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya, terutama kepada Dr. Ir. Hermanto Siregar, M.Ec., yang telah memberikan bimbingan baik secara teknis maupun teoritis selama proses pembuatan skripsi ini sehingga dapat terselesaikan dengan baik. Ucapan terima kasih juga penulis tujukan kepada Dr. Ir. Noer Azam Achsani, M.S., yang telah bersedia menguji hasil karya ini. Seluruh saran dan kritik beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Selain itu penulis juga mengucapkan terima kasih kepada Widyastutik, S.E., M.Si., terutama atas perbaikan tata cara penulisan skripsi ini. Meskipun demikian, segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya merupakan tanggung jawab penulis.

Penulis juga ingin menghaturkan terima kasih yang sebesar-besarnya kepada kedua orang tua penulis, yaitu Bapak Asril Johan dan Ibu Elida serta kakak-kakak penulis (Uni Elsy Fitrya, Mas Heri Susanto dan Uni Selfi Eka Sari), yang telah memberikan cinta, kasih sayang, perhatian dan pengertiannya pada penulis selama proses pembuatan skripsi ini. Juga teruntuk Nur Asyiah Jalil, yang telah dengan sabar menemani penulis sebelum dan ketika menyelesaikan skripsi

ini. Kepada kakak sepupu penulis yaitu Dr. Ir. (Iwan) Khaswar Syamsu, M.Sc. dan Uni Merry yang telah banyak membantu penulis sejak hari pertama menginjakkan kaki di IPB hingga selesai penelitian. Juga teruntuk keponakan tercinta Muhammad Fathan Kamil dan Muhammad Fawaz Kamil.

Kepada sahabat-sahabat IE’40 yang telah dengan setia memberi motivasi, dukungan dan saran-saran yang sangat bermanfaat bagi penulis selama empat tahun menempuh pendidikan di IPB. Terakhir, kepada seluruh pihak yang tidak dapat disebutkan satu persatu yang telah membantu penulis dengan penuh keikhlasan dan kesabaran. Semoga karya ini bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Agustus 2007

Rico Ricardo

OLEH RICO RICARDO

H14103048

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Rico Ricardo

Nomor Registrasi Pokok : H14103048 Program Studi : Ilmu Ekonomi

Judul Proposal : Analisis Keterkaitan Besaran Moneter Bebas Bunga dan Mengandung Bunga dengan Business

Cycle dan Inflasi Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Hermanto Siregar, M.Ec. NIP. 131 803 656

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

Rico Ricardo

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... ix DAFTAR ISTILAH ... x I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 5 1.3. Tujuan Penelitian ... 6 1.4. Manfaat Penelitian ... 6 1.5. Ruang Lingkup ... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 8

2.1. Teori Penawaran Uang ... 8

2.1.1. Definisi Uang Beredar ... 8

2.1.2. Jenis-Jenis Uang Beredar ... 9

2.1.3. Mekanisme Penciptaan Uang Beredar ... 10

2.1.4. Hubungan Uang Primer dengan Uang Beredar ... 11

2.2. Teori Inflasi ... 12

2.2.1. Definisi Inflasi... 12

2.2.2. Sumber Inflasi ... 13

2.2.2.1. Cost-Push Inflation... 13

2.2.2.2. Demand-Pull Inflation... 14

2.3. Teori Business Cycle ... 15

2.3.1. Definisi Business Cycle... 15

2.3.2. Fluktuasi Ekonomi ... 18

2.3.2.2. Teori Business Cycle Keynesian... 19

2.3.2.3. Teori Business Cycle Moneter ... 20

2.4. Hubungan Uang, Inflasi dan Output ... 20

2.4.1 Teori Monetaris... 20

2.4.2. Teori Keynesian... 22

2.4.3. Teori Kuantitas Uang dan Velositas Sirkulasi ... 23

2.5. Metode Penelitian Empirik Business Cycle... 25

2.5.1. Hodrick-Prescott Filter (HPF) ... 25

2.5.2. Cross Correlation... 26

2.5.3. Business Cycle Indicator... 26

2.5.4. Karakteristik Hubungan Indikator dalam Business Cycle... 27

2.6. Penelitian Terdahulu ... 29

2.7. Kerangka Pemikiran ... 31

2.8. Hipotesis ... 33

III. METODE PENELITIAN ... 34

3.1. Dokumentasi Fakta Empirik Business Cycle... 34

3.2. Analisis Pola dan Karakteristik Business Cycle... 35

3.3. Metode Analisis Business Cycle dan Inflasi Indonesia... 36

3.3.1. Vector Auto Regressive (VAR) ... 36

3.3.2. Vector Error Correction Model (VECM) ... 38

3.3.3. Uji Akar Unit (Unit Root Test) ... 39

3.3.4. Penetapan Lag Optimal ... 40

3.3.5. Uji Kointegrasi (Cointegration Test) ... 41

3.3.6. Impulse Response Function (IRF) ... 42

3.3.7. Forecast Error Variance Decomposition (FEVD) ... 42

3.4. Jenis dan Sumber Data ... 43

3.5. Model Persamaan dan Variabel-Variabel ... 44

IV. HASIL DAN PEMBAHASAN ... 46

4.1. Pola dan Karakteristik Indikator Business Cycle Indonesia... 46

4.1.1. Trend dan Siklikal Variabel Referensi... 46

4.1.3. Trend dan Siklikal Variabel Luar Negeri ... 54

4.1.4. Trend dan Siklikal Besaran Moneter ... 57

4.1.5. Trend dan Siklikal Kredit Domestik ... 65

4.2. Perbandingan Variabel Makroekonomi Terhadap Variabel Referensi dan IHK ... 68

4.3. Keterkaitan BMBB dan BMMB Terhadap Business Cycle dan Inflasi ... 71

4.3.1. Uji Akar Unit (Unit Root Test) ... 71

4.3.2. Penetapan Lag Optimum ... 73

4.3.3. Uji Kointegrasi (Cointegration Test) ... 74

4.3.4. Estimasi Model Vector Error Correction ... 75

4.3.5. Uji Kausalitas Granger (Granger Causality Test) ... 79

4.3.6. Variance Decomposition Business Cycle... 80

4.3.7. Variance Decomposition Harga (Inflasi) ... 81

4.3.8. Respon Business Cycle Terhadap Guncangan M1 dan QM.. 83

4.3.9. Respon Harga (Inflasi) Terhadap Guncangan M1 dan QM .. 85

V. KESIMPULAN DAN SARAN ... 87

5.1. Kesimpulan ... 87

5.2. Saran ... 88

DAFTAR PUSTAKA ... 89

Nomor Halaman

1. Indikator Makroekonomi Indonesia Tahun 1997-2006 ... 3

2. Neraca Otoritas Moneter di Indonesia ... 11

3. Daftar Variabel Penelitian ... 44

4. Perhitungan CV Variabel Makroekonomi ... 69

5. Pola Siklikal Variabel Makroekonomi dengan Variabel Referensi ... 70

6. Korelasi M1 dan QM dengan Variabel Referensi Sebelum dan Setelah Krisis Ekonomi ... 70

7. Pola Siklikal Variabel Makroekonomi dengan Variabel Inflasi ... 71

8. Korelasi M1 dan QM dengan Variabel Inflasi Sebelum dan Setelah Krisis Ekonomi ... 71

9. Uji Akar Unit Variabel Pada Level ... 72

10. Uji Akar Unit Variabel Pada First Difference ... 73

11. Penetapan Lag Optimum... 74

12. Uji Kointegrasi Johansen ... 74

13. Hasil Estimasi VECM Business Cycle... 76

14. Hasil Estimasi VECM Harga (Inflasi) ... 78

15. Hasil Uji Kausalitas Granger ... 79

16. Hasil Variance DecompositionBusiness Cycle... 81

Nomor Halaman

1. Pertumbuhan M1 dan Quasy Money Indonesia Tahun 1990-2006 ... 2

2. Tahapan Business Cycle ... 17

3. Pengaruh Kenaikan MS Terhadap Harga dan Output ... 21

4. Pergerakan Procyclical variabel a & b... 27

5. Pergerakan Countercyclical variabel c ... 28

6. Kerangka Pemikiran ... 32

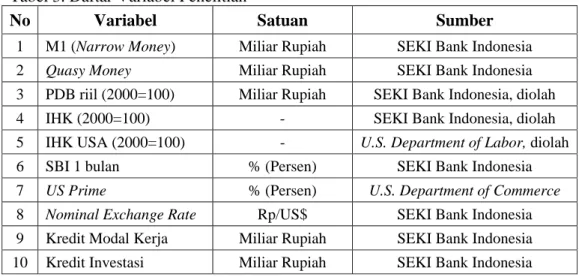

7. Grafik Log PDB Riil Indonesia Triwulanan ... 47

8. Grafik Trend PDB Riil ... 48

9. Grafik Siklikal PDB Riil ... 48

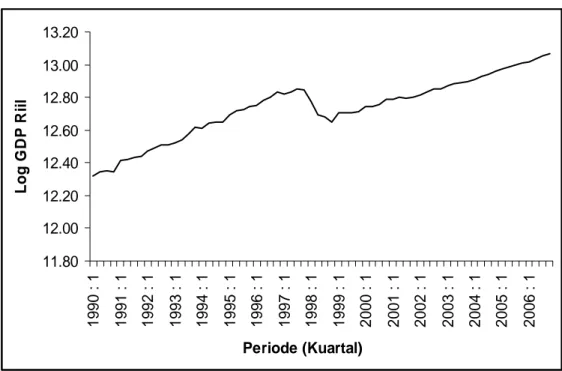

10. Grafik Trend IHK ... 53

11. Grafik Siklikal IHK... 53

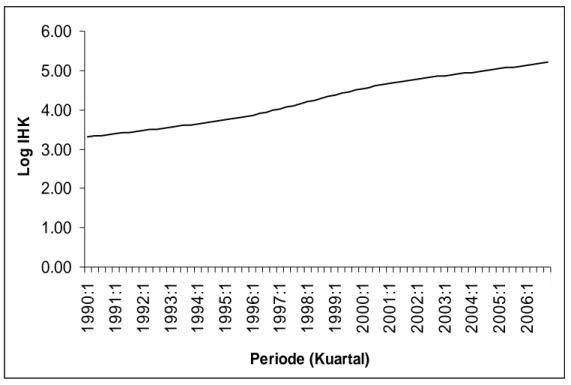

12. Grafik Trend IHK USA ... 55

13. Grafik Siklikal IHK USA ... 55

14. Grafik Trend Suku Bunga USA ... 56

15. Grafik Siklikal Suku Bunga USA ... 56

16. Grafik Trend M1 ... 58

17. Grafik Siklikal M1 ... 58

18. Grafik Trend QM ... 60

19. Grafik Siklikal QM ... 60

20. Grafik Trend Nilai Tukar ... 62

21. Grafik Siklikal Nilai Tukar ... 62

22. Grafik Trend Suku Bunga Domestik ... 64

23. Grafik Siklikal Suku Bunga Domestik ... 64

24. Grafik Trend Kredit Investasi ... 66

25. Grafik Siklikal Kredit Investasi ... 66

26. Grafik Trend Kredit Modal Kerja ... 67

28. Respon Business Cycle Terhadap Shock M1 ... 83

29. Respon Business Cycle Terhadap Shock QM ... 84

30. Respon Harga (Inflasi)Terhadap Shock M1 ... 85

Nomor Halaman

1. Cross Correlation Variabel Makroekonomi dengan PDB... 92

2. Cross Correlation Variabel Makroekonomi dengan IHK ... 95

3. Cross Correlation M1 dan QM dengan PDB Sebelum Krisis... 98

4. Cross Correlation M1 dan QM dengan PDB Setelah Krisis ... 98

5. Cross Correlation M1 dan QM dengan IHK Sebelum Krisis ... 99

6. Cross Correlation M1 dan QM dengan IHK Setelah Krisis ... 100

7. Hasil Uji Akar Unit (Unit Root Test) Variabel Penelitian ... 101

8. Stabilitas VAR ... 108

9. Lag Optimum ... 109

10. Cointegration Test dengan Asumsi Summary... 109

11. Cointegration Test dengan Asumsi 3... 110

12. Estimasi Model Vector Error Correction... 111

13. Granger Causality Test... 113

14. Variance Decomposition (VD) Business Cycle ... 114

15. Variance Decomposition (VD) Harga (Inflasi)... 115

16. Respon Business Cycle Terhadap Guncangan M1 dan QM ... 117

Acyclical : Tidak adanya hubungan antara pergerakan indikator-indikator ekonomi terhadap perekonomian suatu negara. Business Cycle : Fluktuasi kegiatan perekonomian (PDB riil) yang saling

bergantian antara masa depresi dan masa kemakmuran. Co-incident Indicator : Indikator ekonomi yang mencapai titik tertinggi atau

terendah dari siklus perekonomian dengan arah dan waktu yang bersamaan dengan indikator utama (PDB riil). Countercyclical : Hubungan berlawanan arah antara pergerakan

indikator-indikator ekonomi terhadap perekonomian suatu negara. Depression : Suatu masa dimana perekonomian mencapai titik paling

rendah, pada fase ini terjadi penurunan output dan peningkatan pengangguran secara besar-besaran.

Detrended : Proses memisahkan komponen trend dari data time series. Lagging Indicator : Indikator ekonomi yang mencapai titik tertinggi atau

terendah dari siklus perekonomian setelah indikator utama (PDB riil) mencapainya.

Leading Indicator : Indikator ekonomi yang mencapai titik tertinggi atau terendah dari siklus perekonomian sebelum indikator utama (PDB riil) mencapainya.

Peak : Titik tertinggi dari siklus ekonomi yang terjadi setelah fase pemulihan (recovery), dimana pada titik ini menandakan akan terjadi resesi (recession).

Procyclical : Hubungan searah antara pergerakan indikator-indikator ekonomi terhadap perekonomian suatu negara.

Prosperity : Suatu fase yang ditandai dengan adanya peningkatan aktivitas ekonomi dimana output dan harga meningkat disertai oleh penurunan pengangguran.

Recession : Suatu fase dimana terjadi penurunan aktivitas ekonomi. Recovery : Peningkatan dalam siklus perekonomian setelah terjadi

resesi (recession) atau depresi (depression).

Trend : Suatu unsur jangka panjang yang mendasari data runtun waktu (time series) yang dihitung untuk menunjukkan arah gerakan suatu variabel.

Trough : Titik terendah dari siklus ekonomi yang terjadi setelah fase resesi (recession) dan sebelum fase pemulihan (recovery).

1.1. Latar Belakang

Uang dalam kehidupan sehari-hari memiliki fungsi yang sangat besar. Layaknya fungsi uang sebagai alat pembayaran dan transaksi, maka proses transaksi keuangan di suatu negara pastinya tidak terlepas dari uang. Uang juga dapat dikatakan sebagai indikator penting dalam perekonomian suatu negara. Hal ini dikarenakan semua kegiatan ekonomi yang meliputi produksi, distribusi dan konsumsi berkaitan erat dengan uang. Dalam pengambilan kebijakan di bidang ekonomi, khususnya bidang keuangan dan perbankan, pemerintah dalam hal ini bank sentral yang memiliki otoritas di sektor keuangan, seringkali menggunakan instrumen uang untuk mengatasi kesenjangan-kesenjangan yang terjadi dalam perekonomian, misalnya kesenjangan output dan kesempatan kerja. Selain itu instrumen Jumlah Uang Beredar (JUB) diyakini juga memiliki keterkaitan dengan harga, nilai tukar, suku bunga domestik dan variabel makroekonomi lainnya.

Jumlah uang beredar di suatu negara pada dasarnya tidak terlepas dari permintaan uang para pelaku ekonomi. Dalam hal ini terdapat tiga pelaku utama yaitu pemerintah, perusahaan dan masyarakat. Pemerintah selaku pelaksana pembangunan di Indonesia membutuhkan uang dalam jumlah besar guna melaksanakan program pembangunan yang kemudian diharapkan akan meningkatkan pendapatan masyarakat. Untuk itulah Bank Indonesia bertugas menyediakan uang yang dibutuhkan pemerintah. Sedangkan bagi perusahaan, uang sangat diperlukan untuk membiayai pelaksanaan produksi dan distribusi

barang atau jasa yang dihasilkan. Di lain pihak uang menjadi alat utama yang digunakan masyarakat dalam melakukan transaksi ekonomi setiap hari. Karena uang memegang peranan penting dalam kegiatan ekonomi di Indonesia, maka tidaklah mengherankan jika JUB di Indonesia selalu mengalami peningkatan dari tahun ke tahun, seperti yang terlihat pada Gambar 1.

Sumber: SEKI, Bank Indonesia (2007), diolah

Gambar 1. Pertumbuhan M1 dan Quasy Money Indonesia Tahun 1990-2006

Jumlah uang beredar di Indonesia dari tahun ke tahun mengalami laju pertumbuhan yang cukup tinggi. Dari Gambar 1 terlihat bahwa peningkatan JUB, baik M1 maupun Quasy Money (QM) mengalami peningkatan pada setiap periode waktu. Dalam hal ini peningkatan QM secara relatif lebih besar dibanding peningkatan M1. Peningkatan QM mencapai tingkat tertinggi yaitu 29.3 persen1) pada kuartal pertama tahun 1998. Hal ini dimungkinkan oleh adanya peningkatan

0 200000 400000 600000 800000 1000000 1200000 199 0 : 1 199 1 : 1 199 2 : 1 199 3 : 1 199 4 : 1 199 5 : 1 199 6 : 1 199 7 : 1 199 8 : 1 199 9 : 1 200 0 : 1 200 1 : 1 200 2 : 1 200 3 : 1 200 4 : 1 200 5 : 1 200 6 : 1 Periode Ju m lah ( M il y ar R u p ia h ) M1 QM

motif berjaga-jaga dari masyarakat, mengingat pada tahun tersebut krisis ekonomi masih melanda Indonesia. Peningkatan yang signifikan juga terjadi pada M1. Pada tahun yang sama jumlah M1 meningkat sebesar 25.4 persen2). Hal inilah yang kemudian dianggap sebagai pemicu dari inflasi dan fluktuasi output yang terjadi di Indonesia pada tahun 1998.

Seperti yang tertera pada Tabel 1, pertumbuhan ekonomi Indonesia pada tahun 1998 mengalami penurunan sebesar 13.1 persen, sedangkan inflasi Indonesia berada pada angka 58.5 persen. Resesi dan peningkatan harga yang terjadi pada tahun tersebut memang tidak sepenuhnya diakibatkan oleh pertumbuhan JUB yang mencapai 29.2 persen (M1) dan 71.7 persen (QM). Depresiasi besar pada nilai tukar rupiah, hutang luar negeri yang telah jatuh tempo, tingginya suku bunga domestik dan ketidakstabilan politik dan keamanan di dalam negeri juga memegang peranan penting dalam kemunduran perekonomian Indonesia ketika itu.

Tabel 1. Indikator Makroekonomi Indonesia Tahun 1997-2006

Keterangan 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Pertumbuhan Ekonomi (%) 4.7 -13.1 0.8 4.9 3.8 4.4 4.9 5.1 5.4 5.5 Tingkat Inflasi (%) 6.9 58.5 20.3 9.3 12.6 10.0 6.8 6.1 10.5 13.1 Pertumbuhan M1 (%) 22.2 29.2 23.2 30.1 9.6 8.0 16.6 13.4 11.1 28.1 Pertumbuhan QM (%) 23.5 71.7 9.5 12.1 13.9 3.9 5.8 6.5 18.2 10.8

Sumber : Asian Development Bank (2005) dan SEKI, Bank Indonesia (2007), diolah Tingkat inflasi dan pendapatan nasional memiliki keterkaitan yang cukup besardengan JUB. Dalam teori kuantitas uang, Irving Fisher menjelaskan bahwa tingkat inflasi atau harga dan pendapatan nasional berkorelasi positif. Hal ini berimplikasi bahwa peningkatan pada JUB akan berdampak pada peningkatan

harga dan atau peningkatan pendapatan nasional. Sebaliknya, kelesuan ekonomi akan terjadi ketika JUB mengalami penurunan. Hal inilah yang kemudian menjadi pertimbangan bagi Bank Indonesia dalam menjaga kestabilan perekonomian Indonesia, khususnya kestabilan harga.

Terdapat tiga jenis besaran moneter di Indonesia, yaitu base money (M0), narrow money (M1) dan broad money (M2). Diantara ketiga jenis besaran moneter tersebut, terdapat jenis uang yang dapat dikatakan sebagai interest-free monetary aggregates atau Besaran Moneter Bebas Bunga (BMBB). Uang tersebut adalah currency dan demand deposit. Keduanya kemudian digolongkan dalam kategori M1. Sedangkan uang yang dikatakan sebagai interest monetary aggregates atau Besaran Moneter Mengandung Bunga (BMMB) adalah saving deposit dan time deposit. Keduanya kemudian dikelompokan sebagai QM.

Penggunaan broad money dalam mengatasi fluktuasi output dan harga tidak terlepas dari dua komponen besar penyusun broad money tersebut. Yaitu BMBB dan BMMB. Peningkatan atau penurunan JUB dapat dilakukan oleh pemerintah dengan merubah jumlah BMBB dan atau BMMB. Hanya saja kemudian yang menjadi masalah adalah komponen manakah yang memiliki stabilitas yang baik. Karena ketidakstabilan instrumen yang dipakai akan berdampak pada fluktuasi output dan harga yang besar. Untuk itu perlu adanya kajian tentang komponen manakah antara BMBB dan BMMB yang memiliki stabilitas yang relatif tinggi sehingga kebijakan moneter dapat berjalan efektif.

Berdasarkan penjabaran diatas, maka dapat dikatakan bahwa inflasi dan siklus bisnis (business cycle) yang terjadi di Indonesia tidak terlepas dari peran

JUB, dalam hal ini BMBB dan BMMB. Sebaliknya inflasi dan business cycle di Indonesia memiliki pengaruh yang cukup besar terhadap pertumbuhan BMBB dan BMMB. Hal inilah yang menjadi latar belakang dari skripsi yang berjudul : “Analisis Keterkaitan Besaran Moneter Bebas Bunga dan Mengandung Bunga dengan Business Cycle dan Inflasi Indonesia”

1.2. Perumusan Masalah

Penelitian dan studi tentang fluktuasi ekonomi di Indonesia telah banyak dilakukan, tetapi tidak mengkhususkan diri pada business cycle Indonesia. Studi empirik dan kajian dengan topik business cycle Indonesia yang bertujuan menguji guncangan-guncangan apa yang mempengaruhi fluktuasi ekonomi Indonesia masih sangat terbatas.

Berkaitan dengan hubungan antara uang dan business cycle Indonesia, terdapat beberapa penelitian dengan menggunakan berbagai model ekonometrika. Masyitoh (2006) menguji korelasi broad money terhadap business cycle Indonesia pada periode waktu 1990-2005. Dalam penelitian tersebut salah satu kesimpulan yang didapat adalah korelasi uang terhadap business cycle sebelum krisis adalah leading. Sedangkan setelah krisis, korelasi yang terjadi adalah co-incident. Selain itu uang masih cukup efektif sebagai alat kebijakan dengan sasaran akhir tingkat output, artinya uang memiliki keterkaitan terhadap business cycle Indonesia. Hanya saja, dalam penelitian tersebut tidak dijelaskan komponen manakah dari penyusun broad money yang lebih efektif mengatasi business cycle Indonesia.

Keterbatasan inilah yang membuat penulis merasa perlu untuk melakukan studi empirik business cycle di Indonesia, khususnya untuk mengkaji : 1. Bagaimana korelasi silang (cross correlation) BMBB dan BMMB terhadap

business cycle dan inflasi Indonesia sebelum dan setelah krisis ekonomi. 2. Bagaimana pengaruh BMBB dan BMMB terhadap business cycle dan inflasi

Indonesia.

3. Bagaimana dampak guncangan (shock) pada BMBB dan BMMB terhadap business cycle dan inflasi Indonesia.

1.3. Tujuan Penelitian

Berdasarkan pada perumusan masalah diatas, tujuan dari penelitian ini antara lain :

1. Mengetahui korelasi silang (cross correlation) BMBB dan BMMB terhadap business cycle dan inflasi Indonesia sebelum dan setelah krisis ekonomi. 2. Menganalisis pengaruh BMBB dan BMMB terhadap business cycle dan inflasi

Indonesia.

3. Menganalisis dampak guncangan (shock) pada BMBB dan BMMB terhadap business cycle dan inflasi Indonesia.

1.4. Manfaat Penelitian

Dari penelitian ini diharapkan akan memberikan manfaat bagi penulis sendiri juga bagi pihak-pihak lain.

1. Bagi penulis, penelitian ini diharapkan akan menambah wawasan keilmuan akan keterkaitan uang dan business cycle serta mengetahui kebijakan moneter terbaik yang dapat dilakukan dalam mengatasi fluktuasi output di Indonesia. 2. Bagi pemerintah, diharapkan dapat mengetahui kebijakan moneter terbaik

dalam menahan laju kontraksi, mempercepat recovery, memperpendek lembah (trough), atau menstimulasi ekspansi ekonomi dalam business cycle Indonesia. 3. Bagi pembaca, penelitian ini diharapkan akan mampu membuka cakrawala

pembaca dalam melihat keterkaitan sektor moneter dan riil.

1.5. Ruang Lingkup Penelitian

Dalam penelitian ini akan dianalisis keterkaitan besaran moneter bebas bunga dan mengandung bunga di Indonesia dengan business cycle dan inflasi Indonesia dari sisi penawaran uang (money supply).

2.1. Teori Penawaran Uang

2.1.1. Definisi Uang Beredar

Uang beredar adalah suatu istilah yang digunakan dalam ilmu ekonomi moneter. Sebelum sampai pada konsep atau pengertian uang beredar perlu dipahami terlebih dahulu penggunaan uang dalam praktik kehidupan sehari-hari. Terdapat tiga jenis uang menurut Solikin dan Suseno (2002), yaitu :

1. Uang Kartal, adalah uang yang ada ditangan masyarakat (di luar bank umum) dan siap dibelanjakan setiap saat, terutama untuk pembayaran-pembayaran dengan jumlah tidak terlalu besar. Di Indonesia, uang kartal adalah uang kertas dan uang logam yang beredar di masyarakat yang diedarkan oleh Bank Indonesia atau biasa disebut sebagai uang tunai.

2. Uang Giral, adalah uang simpanan masyarakat yang ada pada bank umum yang dapat dicairkan setiap saat. Uang jenis ini dapat juga disebut sebagai rekening giro. Untuk mencairkan simpanan ini, masyarakat dapat menggunakan cek.

3. Uang Kuasi, adalah jenis uang yang tidak dapat dipakai setiap saat dalam proses pembayaran karena keterikatan waktu. Jenis uang ini disimpan dalam bentuk tabungan dan deposito berjangka. Pada dasarnya uang kuasi adalah bukan uang yang mempunyai fungsi mendekati fungsi uang. Untuk dapat dipergunakan sebagai alat pembayaran, maka tabungan dan deposito berjangka tersebut harus melalui proses pencairan terlebih dahulu.

Otoritas moneter (Bank Indonesia) dan bank umum adalah lembaga yang dapat menciptakan uang. Bank Indonesia menciptakan dan mengedarkan uang kartal sedangkan bank umum mengeluarkan dan mengedarkan uang giral dan uang kuasi. Kedua lembaga ini dikenal sebagai lembaga yang termasuk dalam sistem moneter.

2.1.2. Jenis-Jenis Uang Beredar

Berbagai negara menggunakan uang beredar dengan jenis yang beragam. Jenis-jenis uang beredar tersebut secara resmi didefinisikan berdasarkan komponen yang tercakup didalamnya. Komponen tersebut adalah tiga jenis uang yang telah dikenal pada bagian sebelumnya, yaitu uang kartal, uang giral dan uang kuasi. Dengan demikian, sesuai dengan cakupan uang beredar yang beragam, jenis uang beredar pun beragam. Mulai dari pengertian atau definisi yang paling sempit hingga yang paling luas. Menurut Bank Indonesia dalam Hidayat (2004), di Indonesia saat ini kita hanya mengenal dua macam uang beredar saja, yaitu : 1. Uang beredar dalam arti sempit (narrow money), yang sering diberi simbol

M1, didefinisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C) dan uang giral (D).

2. Uang beredar dalam arti luas (broad money), yang disebut juga sebagai likuiditas perekonomian dan diberi simbol M2, didefinisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C), uang giral (D) dan uang kuasi (T). Dengan kata lain M2 adalah M1 ditambah dengan tabungan dan simpanan berjangka lain yang

jangkanya lebih pendek, termasuk rekening pasar uang dan pinjaman semalam antar bank.

Darrat dalam Nasution dan Nurzaman (2006) berpendapat bahwa elemen-elemen pada M1 dapat dikatakan sebagai besaran moneter bebas bunga (interest-free monetary aggregates) karena elemen-elemen tersebut belum mengandung bunga. Sementara uang kuasi yang terdiri dari tabungan dan deposito berjangka dikategorikan ke dalam uang mengandung bunga (interest monetary aggregates).

2.1.3. Mekanisme Penciptaan Uang Beredar

Berdasarkan peranannya, secara umum terdapat tiga pelaku utama dalam proses penciptaan uang, yaitu otoritas moneter, bank umum, dan masyarakat atau sektor swasta domestik. Secara sederhana dapat diuraikan: otoritas moneter menciptakan uang kartal, sedangkan bank umum menciptakan uang giral dan uang kuasi. Sementara itu masyarakat menggunakan uang yang diciptakan otoritas moneter dan bank umum tersebut untuk melakukan kegiatan ekonomi.

Bank sentral, sebagai pelaksana fungsi moneter, mempunyai wewenang untuk mengeluarkan dan mengedarkan uang kartal. Selain menciptakan uang giral, dalam prakteknya Bank Indonesia juga menerima simpanan giro bank umum. Uang kartal dan simpanan bank umum di bank sentral selanjutnya disebut uang primer (base money). Pada prakteknya uang primer diberi simbol M0. Untuk mengetahui faktor-faktor yang mempengaruhi M0, maka perlu diketahui terlebih dahulu Neraca Otoritas Moneter di Indonesia yang disajikan pada Tabel 2.

Tabel 2. Neraca Otoritas Moneter di Indonesia

Aktiva Pasiva

Aktiva Luar Negeri Bersih (ALNB) Aktiva Dalam Negeri Bersih (ADNB)

• Tagihan bersih pada pemerintah pusat • Tagihan pada sektor swasta domestik • Tagihan pada bank umum

Aktiva Lainnya Bersih _______ M0

Uang Kartal

• Di masyarakat (C) • Di bank umum (R) Saldo Giro

• Milik bank umum

• Milik masyarakat _______ M0 Sumber : Solikin dan Suseno (2002)

2.1.4. Hubungan Uang Primer dengan Uang Beredar

Untuk mengetahui hubungan antara uang primer (M0) dengan uang beredar (M1 dan M2) maka perlu diketahui terlebih dahulu konsep pengganda uang (money multiplier). Konsep ini muncul sejalan dengan kondisi bahwa dalam menciptakan uang giral dan uang kuasi, bank tidak harus menjamin sepenuhnya uang tersebut dengan uang tunai yang ada di kasnya.

Berdasarkan Neraca Otoritas Moneter, diketahui bahwa secara umum uang primer (M0) terdiri dari uang kartal (C) dan saldo giro bank umum di bank sentral (R). Sementara itu, jumlah uang beredar dalam arti sempit (M1) terdiri dari uang kartal (C) dan uang giral (D), sedangkan uang beredar dalam arti luas (M2) terdiri dari M1 ditambah dengan uang kuasi (T). Konsep tersebut dapat diformulasikan sebagai berikut (Solikin dan Suseno, 2002) :

M0 = C + R ... (1) M1 = C + D ... (2) M2 = C + D + T ... (3)

Dengan mendefinisikan C/D = c (currency ratio) , T/D = t (time and saving deposit ratio), dan R/(D+T) = r (reserve ratio), maka didapat angka pengganda uang untuk masing-masing M1 dan M2 (yang disimbolkan dengan mm1 dan mm2) yang dapat menggambarkan interaksi antara otoritas moneter, bank umum, dan masyarakat, yaitu : )] 1 ( [ 1 0 / 2 2 )] 1 ( [ 1 0 / 1 1 + × + + + = = + × + + = = t r c t c M M mm t r c c M M mm

Dari persamaan diatas, dapat disimpulkan bahwa naik turunnya angka pengganda uang dipengaruhi oleh ketiga determinan angka pengganda uang, yaitu currency ratio, time and deposit ratio, dan reserve ratio.

2.2. Teori Inflasi

2.2.1. Definisi Inflasi

Menurut Putong (2003), inflasi adalah naiknya harga-harga komoditi secara umum yang disebabkan oleh tidak sinkronnya antara program pengadaan komoditi (produksi, penentuan harga, pencetakan uang, dan sebagainya) dengan tingkat pendapatan yang dimiliki masyarakat. Pada dasarnya, terjadinya inflasi bukanlah masalah yang terlalu berarti apabila keadaan tersebut diiringi oleh tersedianya komoditi yang diperlukan secara cukup dan diikuti dengan naiknya persentase pendapatan yang lebih besar dari persentase inflasi tersebut.

Friedman dalam Mishkin (2001) menyatakan bahwa pergerakan ke atas pada tingkat harga adalah sebuah fenomena moneter yang hanya akan menjadi ……….……….(4)

benar ketika pergeseran tersebut adalah sebuah proses yang berkelanjutan. Ketika inflasi didefinisikan sebagai kenaikan tingkat harga yang cepat dan berkelanjutan, kebanyakan pakar ekonomi, baik monetaris maupun keynesian, menyatakan persetujuannya terhadap pernyataan Friedman bahwa inflasi adalah fenomena moneter.

Friedman juga berpendapat bahwa sumber dari segala inflasi adalah pertumbuhan penawaran uang yang tinggi. Mengurangi pertumbuhan penawaran uang sampai ke tingkat yang rendah akan dapat mengatasi inflasi. Berikut adalah pernyataan Friedman secara langsung tentang hubungan uang dan inflasi :

“Whenever a country’s inflation rate is extremely high for a sustained period of time, its rate of money supply growth is also extremely high”

Para pakar ekonomi menggunakan dua konsep dalam mempelajari inflasi. Yang pertama adalah tingkat harga, yang berarti tingkat rata-rata semua harga dalam sistem ekonomi dan dinyatakan dalam simbol P. yang kedua adalah laju inflasi yang berarti laju kenaikan tingkat harga secara umum. Untuk mengukur tingkat harga rata-rata, para ekonom menyusun suatu indeks harga, yang merata-rata harga komoditi yang berbeda menurut seberapa penting komoditi tersebut. Indeks tersebut dikenal sebagai Consumer Price Indices (CPI) atau Indeks Harga Konsumen (IHK) (Lipsey, et al., 1995).

2.2.2. Sumber Inflasi

2.2.2.1. Cost-Push Inflation

Penyebab utama dari inflasi yang terjadi yaitu dikarenakan terjadinya pergeseran kurva penawaran agregat. Biasanya disebut juga dengan supply-shock

inflation. Faktor-faktor yang menyebabkan pergeseran pada kurva penawaran agregat diantaranya, tekanan kenaikan upah oleh serikat buruh, kenaikan harga faktor produksi, dan sebagainya (Listiani, 2006).

2.2.2.2. Demand-Pull Inflation

Faktor penyebab terjadinya inflasi dari sisi permintaan agregat adalah adanya peningkatan permintaan masyarakat baik rumah tangga maupun pemerintah yang tidak diimbangi oleh kenaikan penawaran barang atau jasa yang diminta.

Inflasi yang terjadi akibat demand-pull inflation dapat berlaku pada masa perang atau ketidakstabilan politik yang terus-menerus. Dalam masa seperti ini belanja pemerintah jauh melebihi pajak yang dipungutnya. Untuk membiayai kelebihan pengeluaran tersebut, pemerintah terpaksa mencetak uang atau meminjam dari bank sentral. Pengeluaran pemerintah yang berlebihan tersebut menyebabkan permintaan agregat akan melebihi kemampuan ekonomi dalam menyediakan barang dan jasa. Keadaan ini akan menyebabkan inflasi (Sukirno, 2004).

Sumber terjadinya peningkatan Aggregate Demand (AD) ditafsirkan berbeda-beda oleh ahli-ahli ekonomi. Monetaris menganggapnya sebagai akibat dari peningkatan/ekspansi jumlah uang beredar. Sedangkan keynesian pada dasarnya tidak menyangkal bahwa peningkatan AD disebabkan oleh peningkatan jumlah uang beredar. Hanya saja terdapat variabel lain, yaitu pengeluaran konsumsi, investasi, belanja pemerintah dan ekspor neto yang juga dapat

menyebabkan kenaikan pada AD, walaupun tidak terjadi peningkatan pada jumlah uang beredar.

2.3. Teori Business Cycle

2.3.1. Definisi Business Cycle

Definisi business cycle (siklus perekonomian atau siklus perdagangan) menurut Mitchell dan Burns dalam Niemira dan Klein (1994) adalah :

“ Business cycle are a type of fluctuation found in the aggregate economic activity of nations that organize their work mainly in business enterprise ; a cycle consist of expansion occurring at about the same time in many economic activities, followed by similarly general recession, contractions, and revival which merge into the expansion phase of the next cycle ; this sequence of changes is recurrent but not periodic ; in duration business cycle vary from more than one year to ten or twelve years ; they are no divisible into shorter cycle of similar character with amplitudes approximating their own “

Sedangkan definisi business cycle yang tercantum dalam kamus ekonomi adalah sebagai fluktuasi dari tingkat kegiatan perekonomian (PDB riil) yang saling bergantian antara masa depresi dengan masa kemakmuran atau booms. Business cycle atau siklus ekonomi dapat pula diartikan sebagai fluktuasi aktivitas ekonomi dari trend pertumbuhan jangka panjangnya. Kata siklus sendiri mengandung arti pergantian secara silih berganti antara periode pertumbuhan output yang cepat (inflasi) dengan periode penurunan output (resesi). Adapun variabel yang digunakan untuk mengukur fluktuasi ekonomi adalah GDP riil. Salah satu peran utama pemerintah adalah untuk mengatasi business cycle dan mengurangi fluktuasi yang terjadi.

Penjelasan tentang hal-hal yang menyebabkan business cycle terjadi dapat mengacu pada pandangan Keynesian atau New Keynesian yang menyatakan bahwa business cycle adalah hasil dari ketidaksempurnaan dalam aktivitas ekonomi. Hanya ketika harga dan ekspektasi tidak sepenuhnya fleksibel, fluktuasi dalam belanja pemerintah atau jumlah uang beredar dapat menyebabkan pergerakan dalam output riil.

Selain pandangan diatas, ada pandangan lain yang dapat dijadikan alternatif, yaitu pandangan New Classical. Pandangan dari kelompok ini menyatakan bahwa perekonomian modern sangatlah fleksibel. Perubahan dalam kebijakan pemerintah tidak secara signifikan mempengaruhi output riil dan lapangan kerja. Sebagai contoh, perubahan dalam jumlah uang beredar akan berdampak pada harga. Perubahan ini tidak memiliki dampak terhadap suku bunga riil yang kemudian tidak berdampak pada kesediaan orang untuk berinvestasi. Dari penjelasan tersebut dapat disimpulkan bahwa menurut New Classical, terjadinya business cycle lebih dikarenakan oleh gangguan/guncangan dalam produktivitas dan selera, bukan oleh perubahan kebijakan ekonomi pemerintah.

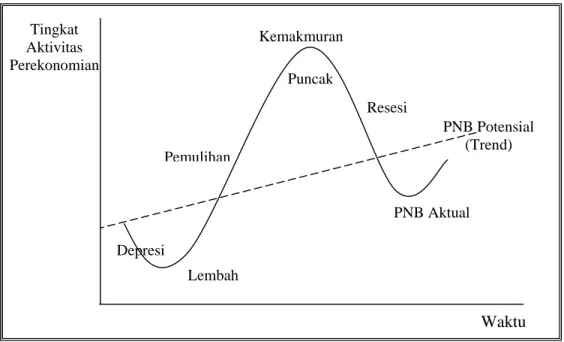

Pada Gambar 2 terdapat empat tahapan dalam siklus perekonomian: tahap pertama adalah masa depresi (depression), yaitu suatu penurunan permintaan agregat yang cepat yang diikuti dengan rendahnya tingkat output dan pengangguran yang tinggi yang secara bertahap mencapai dasar yang paling rendah; tahap kedua adalah tahap pemulihan (recovery), yaitu peningkatan permintaan agregat yang diikuti dengan peningkatan output dan penurunan tingkat

pengangguran; tahap ketiga adalah masa kemakmuran (prosperity), yaitu permintaan agregat yang mencapai dan kemudian melewati tingkat output (PNB aktual) pada puncak siklus, dimana tingkat penggunaan tenaga kerja penuh dicapai dan adanya kelebihan permintaan mengakibatkan naiknya tingkat harga-harga umum (inflasi); tahap keempat adalah masa resesi (recession), dimana permintaan agregat menurun, yang mengakibatkan penurunan yang kecil dari output dan tenaga kerja, seperti yang terjadi pada tahap awal. Seiring dengan hal ini maka akan muncul masa depresi

Sumber : Pass dan Lowes (1994)

Gambar 2. Tahapan Business Cycle

Setiap siklus memiliki dua jenis titik balik (turning points), yaitu titik puncak (peak) dan titik lembah (trough). Kedua titik ini menandakan sinyal apabila arah dari pergerakan siklikal suatu individu berubah dari periode ekspansi ke periode kontraksi atau sebaliknya. Kedua titik balik ini hanya dapat ditentukan menggunakan data time series yang merupakan deviasi dari trendnya, yaitu

Pemulihan Waktu Tingkat Aktivitas Perekonomian Depresi Lembah Kemakmuran Puncak Resesi PNB Aktual PNB Potensial (Trend)

merupakan definisi dari business cycle yang digunakan dalam penelitian ini. Dapat disimpulkan bahwa tahapan ini akan datang silih berganti sepanjang waktu dalam perekonomian.

2.3.2. Fluktuasi Ekonomi

Dalam perkembangan teori tentang fluktuasi ekonomi, dunia ekonomi dihadapkan pada dua pandangan yang berbeda dalam menjelaskan terjadinya fluktuasi output dan kesempatan kerja dalam jangka pendek. Teori tentang fluktuasi ekonomi yang paling umum saat ini adalah teori Real Business Cycle, teori Business CycleKeynessian dan teori Business Cycle Moneter.

2.3.2.1. Teori Real Business Cycle

Teori Real Business Cycle memberi kontribusi penting dalam ilmu ekonomi dengan memberi sudut pandang baru yang berbeda dalam mengkaji fluktuasi jangka pendek dari output dan kesempatan kerja (employment) yang dijelaskan dengan menggunakan substitusi tenaga kerja antar waktu. Dalam teori ini, fluktuasi dianggap sebagai perubahan dalam tingkat output alami atau keseimbangan dengan tetap mempertahankan model klasik sebagai acuan. Teori ini mengasumsikan bahwa harga dan upah adalah fleksibel, bahkan dalam jangka pendek. Dengan asumsi complete price flexibility, teori ini menganut classical dichotomy dimana variabel-variabel nominal, seperti pergerakan uang dan tingkat harga tidak mempengaruhi variabel-variabel disektor riil seperti output dan pengangguran (Mankiw, 2000).

Teori ini menyatakan bahwa pergerakan di sektor riil disebabkan oleh faktor alami di sektor ini sendiri. Seperti terjadinya technological shock yang membuat produktivitas meningkat yang kemudian berakhir pada perekonomian yang semakin meningkat. Dengan kata lain, semua fluktuasi di sektor riil seperti pertumbuhan ekonomi, tingkat pengangguran, tingkat konsumsi dan investasi merupakan hasil reaksi dari individu-individu terhadap perubahan dalam perekonomian.

Selama resesi/kemunduran teknologi dan output, insentif untuk bekerja menurun karena teknologi produksi menurun. Asumsi lain yang juga penting dalam teori ini adalah netralitas uang dalam perekonomian. Hal ini berlaku juga untuk jangka pendek, dimana kebijakan moneter tidak akan mempengaruhi variabel-variabel riil, seperti output dan kesempatan kerja.

2.3.2.2. Teori Business Cycle Keynesian

Para pengkritik teori Real Business Cycle umumnya berasal dari penganut aliran keynesian. Banyak dari mereka percaya bahwa fluktuasi output dan kesempatan kerja dalam jangka pendek disebabkan oleh terjadinya fluktuasi dalam permintaan agregat akibat lambatnya upah dan harga menyesuaikan dengan kondisi ekonomi yang sedang berubah. Dengan kata lain teori ini percaya bahwa upah dan harga bersifat kaku/sulit berubah, sehingga peranan pemerintah melalui kebijakan fiskal dan moneter sangat diperlukan untuk menstabilkan perekonomian. Karena teori ini dibangun diatas model permintaan agregat dan penawaran agregat tradisional, maka dalam teori ini dikatakan bahwa perubahan

harga dari biaya sekecil apapun akan memiliki dampak makroekonomi yang besar karena adanya eksternalitas permintaan agregat. Teori ini telah memasukkan guncangan pada sisi penawaran, ketidakstabilan moneter dengan guncangan terhadap permintaan uang dalam modelnya (Mankiw, 2000).

Teori keynesian menekankan pada pentingnya ketidakstabilan agregat sebagai penyebab terjadinya fluktuasi makroekonomi. Teori ini sama dengan teori business cycle moneter, yang menyatakan bahwa guncangan permintaan uang penting terhadap fluktuasi ekonomi, walau bukan merupakan satu-satunya penyebab fluktuasi seperti pendapat business cycle moneter.

2.3.2.3. Teori Business Cycle Moneter

Teori business cycle moneter menekankan pada pentingnya guncangan permintaan, khususnya terhadap fluktuasi ekonomi, tetapi hanya dalam jangka pendek. Dalam business cycle moneter dan keynesian, uang mempengaruhi output. Sebaliknya teori real business cycle menyatakan bahwa output yang mempengaruhi uang.

2.4. Hubungan Uang, Inflasi dan Output

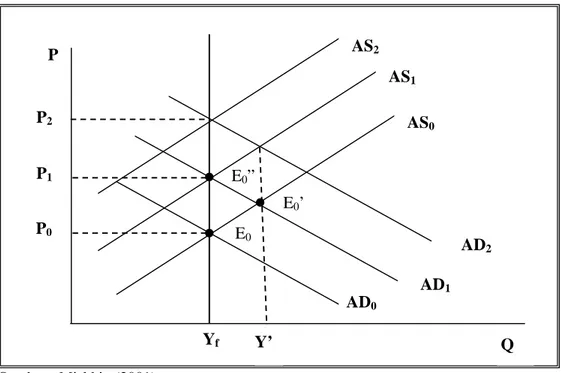

2.4.1. Teori Monetaris

Menurut monetaris, peningkatan dalam jumlah uang beredar tidak akan meningkatkan output, sekalipun pada jangka pendek. Karena menurut mereka output tidak akan melebihi tingkat output full employment akibat terdapat antisipasi harga yang dilakukan oleh tenaga kerja lewat upah.

Sumber : Mishkin (2001)

Gambar 3. Pengaruh Kenaikan MS Terhadap Harga dan Output

Dari kurva diatas keseimbangan awal ekonomi terdapat pada titik Eo dengat tingkat harga keseimbangan Po (perpotongan antara ADo dan ASo). Jika MS mengalami kenaikan, maka kurva AD akan bergeser ke kanan atas, sehingga keseimbangan baru akan tercipta pada titik Eo’ dimana output akan berada di atas titik output full employment Y’. Peningkatan AD membuat perusahaan harus memproduksi output lebih banyak agar dapat memenuhi permintaan yang tinggi dari masyarakat. Untuk itu perusahaan akan meningkatkan jam kerja buruhnya yang kemudian para buruh akan menuntut adanya kenaikan upah. Tuntutan tersebut akan berdampak pada peningkatan biaya produksi yang kemudian akan menggeser kurva AS ke kiri. Keseimbangan yang baru akan tercipta pada titik Eo” dengan tingkat output kembali ke titik semula di full employment sedangkan harga berada pada tingkat yang lebih tinggi di titik P1.

E0” E0’ E0 P P1 P0 AS0 AD0 Yf Y’ Q AD1 AS1 AS2 AD2 P2

Siklus tersebut dapat terjadi berulang-ulang jika terjadi kenaikan jumlah uang beredar, oleh karena itu monetaris tergolong anti kebijakan moneter, karena menurut mereka satu-satunya dampak dari peningkatan jumlah uang beredar adalah inflasi (Mishkin, 2001).

2.4.2. Teori Keynesian

Pada dasarnya analisis keynesian tidaklah berbeda dengan analisis monetaris. Keynesian juga beranggapan bahwa peningkatan jumlah uang beredar secara kontinu akan mengakibatkan efek yang sama yaitu pergeseran pada kurva AD. Keynesian juga beranggapan bahwa tidak ada sumber lain yang dapat mengakibatkan inflasi kecuali peningkatan jumlah uang beredar.

Sebenarnya dalam mazhab keynesian terdapat faktor lain selain jumlah uang beredar yang dapat menggeser kurva AD, yaitu belanja pemerintah dan pajak. Hanya saja kedua faktor tersebut tidak dapat dikatakan sebagai penyebab terjadinya inflasi.

Seperti yang telah dijabarkan sebelumnya, keynesian dan monetaris memiliki pendapat yang sama tentang definisi inflasi. Pergerakan ke atas pada tingkat harga adalah sebuah fenomena moneter hanya akan menjadi benar ketika pergeseran tersebut adalah sebuah proses yang berkelanjutan. Kebijakan fiskal yang dilakukan pemerintah dengan meningkatkan anggaran belanja atau memotong pajak akan menggeser kurva AD ke kanan. Hal ini kemudian akan menyebabkan harga keseimbangan mengalami peningkatan. Peningkatan harga akibat kebijakan fiskal yang dilakukan pemerintah dapat saja dikatakan sebagai

inflasi selama kenaikan tersebut adalah proses yang berkelanjutan. Tetapi pada kenyataannya, peningkatan anggaran belanja atau pemotongan pajak secara terus menerus adalah kebijakan yang tidak mungkin dilakukan oleh pemerintah.

2.4.3. Teori Kuantitas Uang dan Velositas Sirkulasi

Teori kuantitas uang mengkaji bagaimana kuantitas uang mempengaruhi perekonomian (Mankiw, 2000). Dalam teori ini, kuantitas uang dikaitkan dengan variabel-variabel perekonomian lainnya, seperti harga dan pendapatan nasional, yang dapat digambarkan dalam bentuk persamaan. Persamaan (6) menyatakan bahwa permintaan akan jumlah uang bergantung pada nilai transaksi seperti diukur dalam pendapatan nominal, yaitu pendapatan riil dikalikan dengan tingkat harga, PY :

MD = kPY ………..… (6) Persamaan ini dapat diubah menjadi

(M/P)D = kY ……….. (7) dimana M/P merupakan keseimbangan uang riil (real money balance) dan k adalah konstanta yang menyatakan berapa banyak uang yang ingin dipegang oleh masyarakat untuk setiap rupiah pendapatan. Persamaan ini menyatakan bahwa kuantitas keseimbangan uang riil yang diinginkan adalah proporsional terhadap pendapatan riil.

Persamaan (8) menyatakan bahwa jumlah uang yang beredar ditentukan oleh bank sentral :

Persamaan (9) menyatakan kondisi ekuilibrium dimana permintaan uang akan sama dengan penawarannya :

MD = MS ……… (9) Dengan melakukan substitusi persamaan (6) ke dalam persamaan (9) maka akan didapatkan persamaan :

M = kPY ………...… (10) Teori kuantitas klasik mengasumsikan bahwa k adalah suatu konstanta yang ditentukan oleh transaksi permintaan akan uang dan Y adalah konstan karena kesempatan kerja penuh (full employment) dijaga. Seringkali teori kuantitas digambarkan dengan menggunakan konsep velositas sirkulasi, V. Velositas sirkulasi didefinisikan sebagai tingkat perputaran uang atau seberapa banyak rata-rata satu unit rupiah yang dibelanjakan dalam bentuk barang atau jasa yang diproduksi (final goods) dalam suatu perekonomian. Velocity (V) didefinisikan lebih tepat sebagai pendapatan nasional dibagi dengan kuantitas uang :

V = PY/M ………..…………... (11) Penyusunan kembali persamaan ini menghasilkan persamaan pertukaran (equation of exchange) :

MV = PY ………..………... (12) Persamaan (12) diatas menggambarkan bahwa jumlah uang beredar dikali dengan seberapa banyak uang dibelanjakan dalam satu periode harus sama dengan pendapatan nasional nominal. Persamaan (12) dapat juga dikatakan sebagai persamaan identitas, yang artinya bahwa secara definisi memang dibenarkan. Persamaan tersebut tidak menjelaskan apakah pada saat M berubah,

pendapatan nasional nominal (PY) akan berubah kearah yang sama. Peningkatan M misalnya harus diimbangi dengan penurunan V sehingga perkalian M dengan V (MV) tidak mengalami perubahan. Agar persamaan identitas tersebut dapat dijadikan teori dalam melihat bagaimana pendapatan nominal ditentukan, perlu memahami faktor-faktor yang menjadi penentu velocity.

Pandangan Fisher bahwa velocity adalah konstan dalam jangka pendek menjabarkan kondisi persamaan (12) diatas. Ketika kuantitas uang M meningkat dua kali lipat, MV juga akan meningkat sebesar dua kali lipat, begitu juga dengan PY. Oleh karena para ekonom klasik (termasuk Fisher) berpikiran bahwa tingkat upah dan harga bergerak secara completely flexible, mereka percaya bahwa tingkat output agregat Y yang diproduksi dalam keadaan normal akan tetap berada pada tingkat full employment. Dengan demikian, variabel Y dalam persamaan (12) dapat diperlakukan konstan dalam jangka pendek.

Teori kuantitas uang menyatakan bahwa jika M meningkat dua kali lipat, maka P juga harus meningkat dua kali lipat karena V dan Y konstan. Bagi para ekonom klasik, teori kuantitas uang menyediakan penjelasan mengenai pergerakan harga. Pergerakan pada tingkat harga menghasilkan perubahan hanya pada kuantitas uang (Mishkin, 2001).

2.5. Metode Penelitian Empirik Business Cycle

2.5.1. Hodrick-Prescott Filter (HPF)

Hodrick-Prescott filter (HPF) merupakan pendekatan statistik yang secara khusus mengestimasi trend dan komponen siklikal atau menghilangkan

komponen trend dan siklikal dalam suatu data deret waktu (time series). Fakta secara empirik (stylized fact) menunjukkan bahwa business cycle Indonesia dianalisis dengan memisahkan komponen trend dan komponen siklikal dari data time series makroekonomi. Dalam analisis HPF, komponen siklikal variabel makroekonomi dapat dilihat pola dan karakteristiknya dengan melihat korelasinya dengan variabel referensi.

2.5.2. Cross Correlation

Cross correlation merupakan suatu pendekatan untuk melihat detrended berdasarkan lag (periode ke belakang) dan lead (periode ke depan). Detrended merupakan cara untuk memisahkan komponen trend, sehingga sebelum cross correlation maka ditentukan terlebih dahulu variabel trend dan siklikal berdasarkan hasil analisis HPF. Cross correlation dapat memperlihatkan antara lag detrended dan lead detrended pada suatu variabel. Cross correlation menunjukkan detrended dengan komponen siklikal mempunyai korelasi atau tidak.

2.5.3. Business Cycle Indicator

Business Cycle Indicator (BCI) merupakan salah satu bentuk indikator yang biasa digunakan untuk meramalkan keadaan ekonomi di masa depan atau trend ekonomi. Contohnya, statistik sosial dan ekonomi yang dipublikasikan berbagai sumber seperti departemen pemerintahan. Indikator ekonomi memiliki dampak yang besar terhadap pasar, mengetahui bagaimana harus

menginterpretasikannya dan menganalisis indikator tersebut merupakan hal yang sangat penting bagi pelaku usaha, termasuk investor.

Setiap indikator harus memenuhi beberapa aturan kriteria dimana ada tiga kategori timingindicator,yang diklasifikasikan menurut tipe peramalan yang dihasilkannya, yaitu leading, lagging dan co-incident. Variabel-variabel ekonomi yang termasuk dalam setiap jenis indikator dapat berbeda-beda untuk tiap negara, baik negara maju maupun negara berkembang. Hal ini disebabkan perbedaan sistem ekonomi yang dianut suatu negara, kondisi perekonomian, respon dari setiap kebijakan yang dikeluarkan, dan sebagainya.

2.5.4. Karakteristik Hubungan Indikator dalam Business Cycle

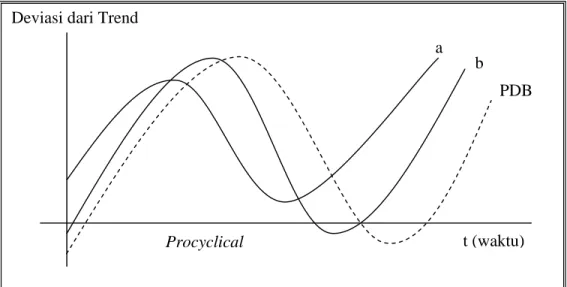

Setiap variabel ekonomi yang termasuk ke dalam salah satu dari indikator yang telah dijelaskan, memiliki hubungan yang bermacam-macam terhadap business cycle. Hubungan tersebut antara lain :

Sumber : Gail dalam Supriana (2004)

Gambar 4. Pergerakan Procyclical variabel a & b a

b PDB

t (waktu) Procyclical

Deviasi dari Trend

Countercyclical

PDB

c

t (waktu)

Procyclical, hubungan dimana arah pergerakan dari indikator-indikator ekonomi sama dengan perubahan yang terjadi pada perekonomian suatu negara. Ketika perekonomian membaik, maka dapat dipastikan bahwa indikatornya akan mengalami peningkatan (Gambar 4).

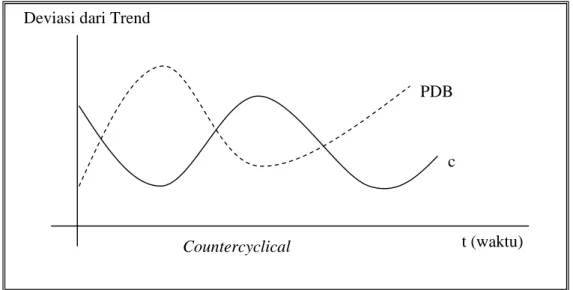

Countercyclical, hubungan dimana indikator-indikator ekonomi memiliki arah pergerakan yang berlawanan dengan perekonomian suatu negara yang sedang terjadi (Gambar 5).

Sumber : Gail dalam Supriana (2004)

Gambar 5. Pergerakan Countercyclical variabel c

Acyclical, Indikator-indikator ekonomi tidak memiliki hubungan dengan perubahan yang terjadi pada perekonomian suatu negara. Apapun kondisi perekonomian tersebut, baik dalam kondisi yang cukup bagus maupun dalam kondisi yang buruk, perubahan yang terjadi dalam indikator tersebut tetap tidak berpengaruh dan berada pada trendnya sendiri.

2.6. Penelitian Terdahulu

Penelitian Masyitho (2006) yang berjudul “Analisis Pengaruh Uang Terhadap Business Cycle Indonesia” menggunakan cross correlation untuk menganalisis pola dan karakteristik business cycle. Untuk melihat pengaruh uang terhadap business cycle, peneliti menggunakan metode VAR yang dikombinasikan dengan VECM. Hasil penelitian menunjukkan bahwa guncangan permintaan uang memiliki pengaruh yang cukup signifikan terhadap fluktuasi output. Implikasi dari penelitian ini adalah kebijakan moneter masih efektif digunakan oleh pemerintah Indonesia dalam mencapai sasaran akhir output.

Penelitian Nasution dan Nurzaman (2006) yang berjudul “Analisis Stabilitas dan Efektifitas Relatif Besaran Moneter Bebas Bunga di Indonesia : Sebuah Pengujian Ekonometrik Pada Data Time Series Tahun 1971:1 – 2002:4” bertujuan untuk menganalisis efektifitas dan stabilitas instrumen moneter syariah yang diproksi dalam M1. Untuk pengujian stabilitas velocity of money peneliti menggunakan standar deviasi dan varians uang yang mengandung bunga maupun yang tidak mengandung bunga. Sedangkan untuk melihat keterkaitan agregat moneter terhadap tujuan utama kebijakan moneter digunakan pengujian kointegrasi dan error-correction mechanism. Hasil penelitian menunjukkan bahwa velositas dari Besaran Moneter Bebas Bunga (BMBB) relatif lebih stabil dari Besaran Moneter Mengandung Bunga (BMMB). BMBB mempunyai hubungan jangka pendek dan juga jangka panjang terhadap inflasi yang relatif lebih baik dari BMMB. Oleh karena itu BMBB dapat menjadi alat pengontrol inflasi yang lebih baik daripada BMMB.

Penelitian Supriana (2004) yang berjudul “Dampak Guncangan Struktural Terhadap Fluktuasi Ekonomi Makro Indonesia : Suatu Kajian Business Cycle Dari Sisi Permintaan“ menggunakan metode SVAR untuk membangun model ekonometrika dan maximum likelihood untuk mengestimasi model. Penelitian ini menggunakan variabel-variabel makroekonomi, antara lain GDP riil, suku bunga dunia, suku bunga domestik, nilai tukar, defisit anggaran, permintaan uang riil dan IHSG untuk mengestimasi business cycle Indonesia. Hasil penelitian ini menunjukkan bahwa diantara variabel-variabel makroekonomi yang digunakan peneliti, hanya guncangan pada output dan nilai tukar yang mampu menjelaskan variabilitas GDP. Lain halnya dengan guncangan fiskal yang tidak mampu menjelaskan variabilitas GDP. Implikasi yang diperoleh dari penelitian ini adalah pemerintah Indonesia dapat mendorong ekspansi ekonomi melalui guncangan terhadap output dan nilai tukar.

Penelitian Siregar dan Ward (2002) yang berjudul “Can Monetary Policy/Shock Stabilize Indonesian Macroeconomic Fluctuations?“ menggunakan model Mundell-Fleming untuk makroekonomi Indonesia yang dibentuk dan dianalisis dengan metode SVAR. Penelitian ini bertujuan untuk melihat respon dari variabel makroekonomi terhadap shock dari kebijakan moneter dan nilai tukar. Hasil penelitian menunjukkan bahwa shock kebijakan moneter mempengaruhi output tidak melalui real money balance, tetapi melalui efek suku bunga domestik terhadap nilai tukar. Hal ini berarti bahwa shock pada nilai tukar riil memegang peranan yang lebih besar dalam mengendalikan fluktuasi makroekonomi, sehingga kebijakan moneter akan lebih efektif jika

dikombinasikan dengan kebijakan fiskal, yang diyakini lebih mampu mempengaruhi pergerakan nilai tukar riil.

Penelitian Siregar dan Ward (2001) yang berjudul “Long Run Money Demand, Long Run Spending Balance and Macro-Economic Fluctuations : Application of a Cointegrating SVAR Model to Indonesian Macroeconomy“ menggunakan metode analisis SVAR untuk mengidentifikasi sumber fluktuasi makroekonomi Indonesia. Hasil penelitian ini menunjukkan bahwa shock pada aggregate supply merupakan sumber terbesar dari fluktuasi makroekonomi Indonesia. Hal ini mengindikasikan bahwa strategi yang dapat digunakan untuk meningkatkan output nasional untuk mengatasi fluktuasi makroekonomi Indonesia adalah dengan kemajuan teknologi dan produktivitas (technology and productivity advancement) ataupun kebijakan lain yang dapat meningkatkan aggregate supply.

2.7. Kerangka Pemikiran

Uang beredar yang dikenal dengan istilah M2 atau broad money, terdiri atas dua komponen penyusun, yaitu M1 (narrow money) dan QM (quasy money). M1 kemudian dikategorikan sebagai Besaran Moneter Bebas Bunga (BMBB) dan QM dikategorikan sebagai Besaran Moneter Mengandung Bunga (BMMB). Untuk melihat bentuk korelasi silang dari BMBB dan BMMB terhadap business cycle dan inflasi Indonesia, maka perlu dicari terlebih dahulu komponen trend dan siklikal dari M1, QM, GDP riil dan IHK dengan menggunakan HPF. Selanjutnya komponen trend dan siklikal tersebut dipisahkan (detrended) dengan menggunakan program Microsoft Excel. Komponen siklikal dari variabel-variabel

tersebut kemudian dianalisis dengan menggunakan cross correlation. Untuk mengetahui pengaruh serta dampak shock BMBB dan BMMB terhadap business cycle dan inflasi Indonesia, data keempat variabel dianalisis dengan metode VAR/VECM. Setelah diketahui keterkaitan BMBB dan BMMB terhadap business cycle dan inflasi Indonesia, maka dapat ditentukan suatu implikasi kebijakan yang tepat untuk mengatasi business cycle dan inflasi di Indonesia (Gambar 6).

Gambar 6. Kerangka Pemikiran Interest-Free Monetary Aggregates

(Besaran Moneter Bebas Bunga)

Adjusting for Seasonality HPF :

• Estimasi Komponen Trend

• Estimasi Komponen Siklikal Detrended :

Pemisahan Komponen Trend dan Siklikal

Bentuk Korelasi Silang (Cross

Correlation) BMBB dan BMMB

terhadap Business Cycle dan Inflasi Indonesia

Broad Money (M2)

Narrow Money (M1) Quasy Money (QM) Interest Monetary Aggregates (Besaran Moneter Mengandung Bunga) Data

VAR/VECM

Estimasi VECM

Pengaruh dan Dampak Guncangan pada BMBB dan BMMB terhadap Business Cycle

dan Inflasi Indonesia

Implikasi Kebijakan

IRF dan FEVD

2.8. Hipotesis

Adapun hipotesis yang diajukan dalam penelitian ini adalah :

1. BMBB dan BMMB secara signifikan mempengaruhi tingkat output Indonesia dalam jangka pendek.

2. BMBB dan BMMB secara signifikan mempengaruhi tingkat output Indonesia dalam jangka panjang.

3. BMBB dan BMMB tidak secara signifikan mempengaruhi tingkat harga (inflasi) Indonesia dalam jangka pendek.

4. BMBB dan BMMB secara signifikan mempengaruhi tingkat harga (inflasi) Indonesia dalam jangka panjang.

5. BMBB secara relatif memiliki pengaruh yang lebih besar terhadap tingkat output dan tingkat harga (inflasi) Indonesia.

3.1. Dokumentasi Fakta Empirik Business Cycle

Fakta empirik yang telah teruji (stylized facts) business cycle Indonesia dianalisis dengan memisahkan komponen trend dan komponen siklikal dari data deret waktu (time series) ekonomi makro. Komponen siklikal variabel ekonomi makro ini kemudian dianalisis pola dan karakteristiknya dengan melihat korelasinya dengan variabel referensi yakni Produk Domestik Bruto (PDB). Pendekatan statistik khusus untuk mengestimasi trend dan komponen siklikal yang diaplikasikan dalam penelitian ini adalah Hodrick-Prescott filter (HPF).

Hodrick-Prescott filter digunakan untuk menghitung deret waktu τ Ct kedalam komponen trend

τ

t dan komponen siklikal Ct. komponen trend yang bersifat stochastic dan berubah secara kontinyu secara alamiah sepanjang waktu. Komponen trend dan komponen siklikal merupakan dua komponen yang tidak berkorelasi.Gail dalam Supriana (2004) berpendapat bahwa trend diperoleh dengan mengasumsikan bahwa jumlah total kuadrat turunan kedua dari τ t adalah kecil. Jika τ t adalah trend dari data deret waktu (time series) yt, maka secara formal estimasi τ tdapat diperoleh dengan meminimisasi fungsi kerugian (loss function) sebagai berikut :