Penggunaan Biaya Relevan dalam Pengambilan Keputusan Taktis (Studi Kasus pada Popeye Fried Chicken di Jl. Adi Sucipto no 80 Surakarta)

Oleh Florentina Erlis

NIM : 232012010

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-Persyaratan untuk Mencapai Gelar

Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSIFAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA2016

i

ii

iii

iv

v

HALAMAN MOTTO

Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan kepadaku (Filipi 4:13)

We must lose in order to gain (anonim)

If you do not step forward, you will always be in the same place (anonim)

Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan, dan bertekunlah dalam doa!

(Roma 12:12)

vi

ABSTRACT

The purpose of this study is to support the appropriate tactical decision making by using a relevant cost analysis. This study applied a field research method by doing interviews with the owner, employees in the production department, employees in the financial department who make the financial report and documentation. The data used in this study were the material cost data, employment cost, and sale cost. The analysis technique employed in this study was the quantitative descriptive analysis. The results of this study showed that the relevant cost of a tactical decision making for deciding special orders was the material cost, plastic printing, cardboard boxes, employment cost, and delivery cost. The relevant cost of a tactical decision making for opening new branches was the rental cost, material and equipment cost. The relevant cost of a tactical decision making for renting the building was the rental cost, material cost and overhead cost.

Keywords: relevant cost, tactical decision making, application of relevant cost

vii

SARIPATI

Tujuan dari penelitian ini adalah untuk membantu mengambil keputusan taktis yang tepat dengan menggunakan analisis biaya relevan. Penelitian ini menggunakan cara penelitian lapangan dengan wawancara dengan pemilik, karyawan bagian produksi dan pembuat laporan keuangan, serta dokumentasi. Data yang digunakan merupakan data biaya bahan baku, data biaya tenaga kerja, data penjualan. Teknik analisis untuk penelitian ini menggunakan analisis deskriptif kuantitatif. Hasil dari penelitian ini menunjukkan bahwa biaya yang relevan pada pengambilan keputusan taktis untuk keputusan pesanan khusus adalah biaya bahan baku, plastik printing, kardus box, biaya tenaga kerja, biaya pengiriman. Biaya yang relevan pada pengambilan keputusan taktis untuk membuka cabang baru adalah biaya sewa, biaya bahan baku dan peralatan. Biaya yang relevan untuk pengambilan keputusan taktis untuk menyewa gedung adalah biaya sewa, biaya bahan baku dan biaya overhead.

Kata kunci: biaya relevan, pengambilan keputusan taktis, penerapan biaya relevan

viii

KATA PENGANTAR

Penelitian ini akan membahas penggunaan biaya relevan dalam pengambilan keputusan taktis yang dilakukan pada Popeye Fried Chicken JL. Adi Sucipto no. 80 Surakarta.

Ada 3 (tiga) pengambilan keputusan taktis yaitu pengambilan keputusan pesanan khusus, membuka cabang baru dan meningkatkan kapasitas gedung. Mempunyai banyak alternatif keputusan tetapi tidak dapat mengambil keputusan yang tepat dengan cepat sehingga diperlukan analisis biaya relevan untuk membandingkan informasi mana yang relevan dan tidak relevan sehingga dapat memberikan gambaran dalam pengambilan keputusan.

Adapun penelitian ini bermanfaat untuk memberikan informasi dalam pengambilan keputusan taktis dengan menggunakan analisis biaya relevan. Penulis menyadari bahwa kertas kerja ini masih jauh dari kesempurnaan. Namun, penulis berharap semoga kertas kerja ini bermanfaat bagi semua pihak yang membutuhkan.

Salatiga, 2 Juli 2016

Penulis

ix

UCAPAN TERIMA KASIH

Puji syukur saya persembahkan kepada Yesus Kristus karena atas berkat, penyertaan dan anugerah-Nya sehingga penulis dapat menyelesaikan kertas kerja ini.

Kertas kerja ini dapat terselesaikan atas bantuan dari pihak-pihak yang telah memberikan dukungan dan dorongan kepada penulis. Oleh karena itu pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Ibu Elisabeth Penti Kurniawati, S.E., M.Ak selaku dosen pembimbing yang dengan sabar selalu memberi gagasan, saran, dan petunjuk kepada penulis.

2. Bapak Ari Budi Kristanto, S.E., M.Ak selaku dosen wali yang memberi saran dan petunjuk kepada penulis selama berkuliah di UKSW.

3. Seluruh pengajar dan staff pegawai FEB UKSW Salatiga yang telah memberikan ilmu, pengetahuan, dan bantuan kepada penulis selama menempuh studi.

4. Bapak Soebagio dan keluarga selaku pemilik Popeye serta karyawan Popeye yang sudah bersedia untuk diwawancarai oleh penulis dalam rangka menyelesaikan tugas akhir penulis.

5. Keluarga besar serta kakak penulis yaitu Lusi dan Vania yang senantiasa memberikan kritik dan saran, menyekolahkan penulis hingga S1, merawat dan menjaga penulis dari kecil hingga dewasa, dan mengingatkan dan memberikan omelan ketika penulis melakukan kesalahan.

6. Sahabat yang merangkap seperti keluarga bagi penulis, selalu menemani penulis dalam keadaan suka maupun duka, Eishella, Ayom, Gaby, Devita yang saling mengejek tapi selalu menghibur dan memberikan saran yang bijak.

7. Timotius Rendy Novian, kekasih di dalam Tuhan yang memberikan semangat dan menemani penulis dalam membuat kertas kerja ini. Penulis berterima kasih bisa berjuang bersama denganmu. Sukses dalam pekerjaanmu.

x

8. Keluarga kos Bios, teman-teman Legend 2012, teman-teman panitia Sociopreneur, Korps Asisten FEB.

9. Semua pihak yang tidak dapat penulis sebut satu per satu, terima kasih atas bantuannya.

Florentina Erlis

xi

xii DAFTAR ISI

Halaman Judul……….. i

Pernyataan Tidak Plagiat………... ii

Pernyataan Persetujuan Akses………. iii

Lembar Pengesahan………. iv

Keaslian Kertas Kerja………... v

Halaman Motto……… vi

Abstract………... vii

Saripati………... viii

Kata Pengantar………. ix

Ucapan Terima Kasih………... x

Daftar Isi………... xii

Daftar Tabel………... xiv

Daftar Lampiran……… xv

Pendahuluan………... 1

Kerangka Teori………... 3

Pengambilan Keputusan Taktis………... 3

Biaya Relevan………... 4

Biaya Relevan untuk Pengambilan Keputusan Taktis………... 5

Langkah-langkah Analisis Biaya Relevan………... 6

Aplikasi Biaya Relevan dalam Pengambilan Keputusan Taktis……….. 6

Metode Penelitian………... 7

Hasil Penelitian………... 8

Pengambilan Keputusan Taktis pada Popeye Fried Chicken………... 9

Penerapan Biaya Relevan dalam Pengambilan Keputusan Taktis……….. 9

xiii

Kesimpulan dan Saran………. 22

Kesimpulan……… 22

Saran………... 22

Keterbatasan Penelitian……….. 23

Daftar Pustaka... 24

Lampiran-lampiran... 26

Daftar Riwayat Hidup... 30

xiv

DAFTAR TABEL

Tabel 1. Perbandingan Cost dan Benefit Antara Menerima atau Menolak

Pesanan Khusus……….... 10

Tabel 2. Perhitungan HPP……… 11

Tabel 3. Rincian Biaya Relevan dalam Menerima Pesanan Khusus………... 11

Tabel 4. Perhitungan dengan Menggunakan Metode Biaya Relevan……….. 13

Tabel 5. Perbandingan Cost dan Benefit Antara Membuka atau Tidak Membuka Cabang Baru ………... 14

Tabel 6. Perhitungan HPP………... 15

Tabel 7. Rincian Biaya Relevan dalam Membuka Cabang Baru ………... 15

Tabel 8. Perhitungan dengan Menggunakan Metode Biaya Relevan ………... 17

Tabel 9. Perbandingan Cost dan Benefit antara Meningkatkan atau Tidak Meningkatkan Kapasitas Gedung ………... 18

Tabel 10. Perhitungan HPP... 19

Tabel 11. Rincian Biaya Relevan dalam Meningkatkan Kapasitas Gedung... 19

Tabel 12. Perhitungan dengan Menggunakan Metode Biaya Relevan... 20

\

xv

DAFTAR LAMPIRAN

Lampiran 1. Daftar Pertanyaan………. 26

Lampiran 2. Laporan Biaya Popeye Bulan November 2015……… 27

1 PENDAHULUAN

Persaingan ketat di antara perusahaan-perusahaan menjadi tantangan bagi setiap perusahaan untuk merebut pangsa pasar yang ada. Dengan adanya tantangan tersebut, perusahaan harus dapat memperoleh pangsa pasar yang lebih besar dan mencapai kapasitas produksi yang optimal agar mencapai laba yang maksimal, sehingga pihak manajemen harus melakukan suatu tindakan pengambilan keputusan secara tepat. Manajemen perusahaan yang baik akan dapat menghindarkan perusahaan dari resiko kerugian dan membawa keunggulan kompetitif bagi perusahaan.

Pihak manajemen akan menghadapi berbagai jenis keputusan, seperti keputusan yang bersifat jangka pendek (keputusan taktis) dan keputusan yang bersifat jangka panjang (keputusan strategis). Keputusan jangka pendek maupun jangka panjang harus didasarkan pada alternatif- alternatif yang ada sehingga keputusan yang diambiloleh pihak manajemen tepat.

Keputusan yang baik sangat bergantung pada kualitas dan kuantitas informasi yang dimiliki oleh perusahaan. Semakin relevan informasi yang dimiliki oleh perusahaan maka pihak manajemen diharapkan dapat mengambil keputusan dalam menghadapi berbagai alternatif yang ada.

Popeye Fried Chicken (franchise)yang bergerak di bidang kulinerjuga mengalami tantangan untuk merebut pangsa pasar yang ada dengan perusahaan-perusahaan yang sejenis.

Manajemen yang baik sangat dibutuhkan untuk membantu perusahaan mengambil suatu keputusan yang tepat guna memperoleh pangsa pasar yang lebih besarsehingga perusahaan mencapai laba yang maksimal.

Ada beberapa penelitian terdahulu mengenai pengambilan keputusan taktis di antaranya adalah Sandagi (2014) melakukan penelitian tentang analisis biaya relevan dalam pengambilan keputusan menjual atau memproses lebih lanjut produk pada PT. Fortuna Inti Alam, kesimpulan dari penelitian tersebut adalah perusahaan sebaiknya memproses lebih lanjut karena akan mendapatkan keuntungan yang maksimal. Hidayati (2013) melakukan penelitian tentang analisis biaya relevan dalam pengambilan keputusan menerima atau menolak pesanan khusus pada

2

perusahaan kecap “cap kuda” Tulungagung, kesimpulan dari penelitian tersebut adalah perusahaan sebaiknya menerima pesanan khusus karena akan memperoleh tambahan laba sehingga laba perusahaan meningkat.Dalam penelitian terdahulu hanya terdapat 1 pengambilan keputusan taktis, sedangkan dalam penelitian ini ada 3 pengambilan keputusan yang akan diambil oleh Popeye Fried Chicken. Dalam menjalankan aktivitas usahanya, Popeye Fried Chickendi Surakarta (franchise) sering menemui kesalahan dalam mengambil sebuah keputusan.

Faktor yang mempengaruhi manajemen salah dalam mengambil keputusan yaitu karena tidak ada analisis yang tepat, hanya berdasarkan pada perkiraan saja, sehingga mempunyai banyak alternatif keputusan tetapi tidak dapat mengambil keputusan yang tepat. Contoh kesalahan pengambilan keputusan pernah terjadi pada perusahaan ini yaitu pada tahun 2014 pemilikmempunyai rencana untuk membuka Popeye di daerah Salatiga karena pada waktu itu belum ada Popeye di Salatiga. Melihat adanya peluang bisnis tersebut pemilik melakukan survey di daerah Salatiga tempat mana yang cocok untuk outlet Popeye di Salatiga. Namun karena pada saat itu pemilik mempunyai banyak alternatif keputusan tetapi tidak dapat mengambil keputusan yang tepat dengan cepat sehingga pemilik terlambat membuka outlet di Salatiga, hal ini menyebabkan pemilik membuang peluang bisnis yang ada.

Contoh yang lain adalah pada saat perusahaan akan memutuskan untuk menerima pesanan khusus, pada saat itu juga ada berbagai alternatif keputusan terkait dengan jumlah persediaan, jumlah pegawai dan jumlah biaya namun terjadi kesalahan pada perhitungan persediaan sehingga pegawai yang bekerja pada saat itu fokusnya berada pada pesanan khusus sehingga pelanggan yang datang ke outlet terabaikan. Berdasarkan hal tersebut di atas pemilik memerlukan analisis biaya relevan untuk membandingkan informasi yang relevan dan tidak relevan sehingga dapat memberikan gambaran dalam pengambilan keputusan.

Contoh lainnya pada saat perusahaan akan memutuskan menyewa gedung untuk meningkatkan kapasitas penjualan, pada saat itu outlet sudah tidak memadai untuk menampung pembeli yang semakin lama semakin banyak. Berdasarkan hal tersebut di atas pemilik memerlukan analisis biaya relevan untuk membandingkan informasi yang relevan dan tidak relevan sehingga dapat memberikan gambaran dalam pengambilan keputusan.

3

Berdasarkan latar belakang tersebut, tujuan dari penelitian ini adalah untuk membantu mengambil keputusan taktis yang tepat dengan menggunakan analisis biaya relevan.Persoalan penelitian yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Biaya apa saja yang relevan pada pengambilan keputusan untuk menerima atau menolak pesanan khusus, membuka cabang baru atau tidak dan meningkatkan kapasitas gedung di Popeye Fried Chicken?

2. Bagaimana penerapan biaya relevan dalam pengambilan keputusan taktis di Popeye Fried Chicken?

KERANGKA TEORI

Pengambilan Keputusan Taktis

Setiap perusahaan pasti mengalami masalah dalam menjalankan usahanya, pengambilan keputusan berarti memilih dan menetapkan satu alternatif yang paling tepat dari berbagai alternatif yang akan dipilih. Menurut Sugiri (2004:84) “Pengambilan keputusan adalah memilih salah satu di antara beberapa alternatif tindakan yang ada”. Pengambilan keputusan menggambarkan proses di mana serangkaian kegiatan dipilih sebagai penyelesaian masalah tertentu.Menurut Hansen & Mowen (2011:64) pengambilan keputusan taktis adalahpengambilan keputusan yang dibuat oleh manajemen tingkat menengah yang berada pada tengah-tengah hierarki sebuah perusahaan atau organisasi. Manajemen pada tingkat ini memiliki tanggung jawab terhadap segala aktivitas yang dilakukan oleh tingkatan manajemen yang lebih rendah.

Pengambilan keputusan taktismerupakan pengambilan keputusan yang segera atau terbatas ruang lingkupnya dan biasanya bersifat jangka pendek yang seringkali mengandung konsekuensijangka panjang. Keputusan taktis ini merupakan sebagian kecil dari keseluruhan strategi perusahaan.

Jadi, keputusan taktis seringkali berupa tindakan berskala kecil yang bermanfaat untuk tujuan jangka panjang.Hansen & Mowen (2011:64) menjelaskan mengenai pengambilan keputusan taktis yaitu : pengambilan keputusan taktis terdiri atas pemilihan diantara berbagai alternatif dengan hasil yang langsung atau terbatas. Tujuannya adalah memilih strategi alternatif sehingga keunggulan bersaing jangka panjang dapat tercapai. Pengambilan keputusan taktis harus mendukung tujuan keseluruhan ini meskipun tujuan langsungnya berjangka pendek atau berskala kecil.

4 Biaya Relevan

Hansen dan Mowen (2009:70), menyatakan biaya relevan adalah biaya masa depan yang berbeda pada setiap alternatif. Semua keputusan berhubungan dengan masa depan sehingga hanya biaya masa depan yang dapat menjadi relevan dengan keputusan. Horngen dan Foster (2008:446), menyatakan biaya relevan adalah biaya masa depan yang diperkirakan dan pendapatan yang relevan adalah pendapatan masa depan yang diharapkan, yang berbeda di antara alternatif tindakan yang sedang dipertimbangkan oleh seorang manajer. Disebut biaya relevan jika biaya tersebut relevan dalam mendukung pengambilan keputusan. Informasi tentang biaya relevan memiliki dua karakteristik, yaitu terjadi di masa depan dan informasinya berbeda di antara tindakan alternative. Biaya tersebut diperkirakan akan dikeluarkan di masa depan dan sekaligus berkaitan dengan pendapatan di masa depan yang diharapkan.

Untuk keputusan pesanan khusus, biaya yang relevan dengan keputusan tersebut adalah hasil penjualan dan biaya produksi, karena hasil penjualan dan biaya produksi bersifat variabel sehingga merupakan informasi yang relevan, karena jumlahnya akan berbeda dalam pemilihan alternatif tersebut. Sedangkan untuk keputusan membuka cabang baru, biaya yang relevan dengan keputusan tersebut adalah modal dan biaya tenaga kerja.

Biaya dan pendapatan yang relevan untuk pengambilan keputusan tergantung pada konteks keputusan dan alternatif yang tersedia. Dalam tahap akhir proses pengambilan keputusan, manajer mebandingkan dua atau lebih rangkaian alternatif tindakan. Simamora (2012:221), menyatakan bahwa yang membuat informasi menjadi relevan dengan persoalan keputusan ada tiga perbandingan penting, yaitu :

1. Berkaitan dengan masa depan

Supaya relevan dengan sebuah keputusan, manfaat dan biaya informasi haruslah melibatkan kejadian di masa yang akan datang. Informasi relevan merupakan prediksi masa depan, bukan rangkuman masa lampau.

2. Berbeda di antara alternatif-alternatif

Informasi relevan harus melibatkan manfaat dan biaya yang berbeda di antara beraneka alternatif yang ada.

3. Kebutuhan akan prediksi

5

Informasi relevan melibatkan kejadian-kejadian di masa yang akan datang, akuntan manajemen harus memprediksi besarnya manfaat dan biaya yang relevan. Dalam membuat prediksi, akuntan manajemen sering memakai estimasi perilaku biaya berdasarkan data historis. Informasi rellevan melibatkan biaya dan manfaat yang akan direalisasikan di masa yang akan datang.

Biaya Relevan untuk Pengambilan Keputusan Taktis

Menurut Horngen dan Foster (2008:446) biaya relevan dapat membantu manajer dalam mengambil sebuah keputusan taktis. Dalam penerapannya dengan memisahkan data yang relevan dan tidak akan membuat waktu dan upaya pengambilan keputusan takis menjadi lebih efisien karena data yang tidak relevan dapat diabaikan dan tidak perlu dianalisis. Selain itu dengan pengambilan keputusan taktis yang tepat maka biaya relevan ini juga dapat membantu perusahaan untuk mencapai tujuannya yaitu memaksimalkan laba.

Menurut Hansen dan Mowen (2009:70) biaya relevan merupakan biaya yang akan terjadi di masa depan yang besarannya berbeda pada masing-masing alternative keputusan. Semua keputusan taktis berhubungan dengan masa depan, Karena itu hanya biaya masa depan yang dapat menjadi relevan dengan keputusan. Namun, untuk menjadi relevan, suatu biaya tidak hanya harus merupakan biaya masa depan, tetapi juga harus berbeda dari satu alternative dengan alternative yang lain. Bila biaya tersebut merupakan biaya yang akan terjadi di masa depan tetapi besarnnya tidak berbeda di antara alternative maka biaya tersebut tidak memiliki pengaruh terhadap keputusan.

Hal-hal yang perlu yang jadi perhatian dalam menggunakan biaya relevan dalam pengambilan keputusan taktis antara lain :

1. Tidak semua biaya variable adalah relevan dan semua biaya tetap adalah non relevan 2. Jangan masukkan biaya yang tidak relevan dalam penghitungan biaya per unit 3. Gunakan biaya per unit yang sama pada tingkat output yang berbeda

4. Fokus pada pendapatan total dan biaya total, bukan ekuivalen per unit

5. Terus menerus mengevaluasi data untuk memastikan bahwa data telah memenuhi persyaratan informasi relevan

6 Langkah-langkah Analisis Biaya Relevan

Proses pengambilan keputusan memerlukan data yang diukur, dianalisa dengan tepat dan memungkinkan untuk dilaksanakan. Dalam pengambilan keputusan tidak ada aturan umum yang membedakan biaya ke dalam biaya relevan atau tidak relevan, maka dari itu untuk mengetahui mana yang merupakan biaya relevan diperlukan analisis biaya yang meliputi langkah-langkah berikut(Hansen dan Mowen, 2009):

a. Menghimpun seluruh biaya yang berkaitan dengan masing-masing alternative yang dipertimbangkan.

b. Mengeliminasi sunk cost

c. Mengeliminasi biaya yang tidak berbeda diantara alternative yang dipertimbangkan d. Mengambil kesimpulan berdasarkan data biaya lain yang tersisa, yang merupakan biaya

yang berbeda. Biaya tersebut merupakan biaya yang relevan dengan pengambilan keputusan

Aplikasi Biaya Relevan dalam Pengambilan Keputusan Taktis

Hansen dan Mowen (2009:76), menyatakan bahwa aplikasi biaya relevan dalam pengambilan keputusan taktis adalah :

1. Keputusan Pesanan Khusus

Perusahaan memperoleh pesanan penjualan dengan harga khusus (lebih rendah dari harga jual normal). Pengambilan keputusan menerima atau menolak pesanan khusus tersebut, manajemen diperhadapkan dengan pilihan untuk mempertimbangkan pendapatan diferensial dan biaya variabel. Jika perusahaan beroperasi pada kapasitas penuh, maka pengerjaan pesanan khusus tersebut akan menyebabkan kenaikan biaya produksi yang bersifat tetap dan variabel.

Biaya produksi tetap dan variabel tersebut merupakan biaya diferensial yang harus dipertimbangkan dalam pemilihan alternatif. Akan tetapi jika operasi perusahaan masih berada di bawah kapasitas penuh, dan memungkinkan pengerjaan pesanan khusus tersebut tanpa menambah kapasitas pabrik, maka dalam hal ini biaya produksi yang bersifat variabel merupakan biaya diferensial. Jika dengan pengerjaan pesanan khusus

7

tersebut mengakibatkan kenaikan biaya usaha, selain biaya produksi yang berubah, biaya usaha tersebut juga merupakan biaya diferensial yang harus dipertimbangkan.

2. Keputusan Membuka Cabang Baru atau Tidak

Perusahaan memutuskan membuka cabang baru setelah toko/outlet sebelumnya “balik modal”. Membuka cabang baru memang dapat memperluas pangsa pasar, tetapi ada hal- hal yang perlu diperhatikan sebelum membuka cabang baru antara lain modal, lokasi, dan tenaga kerja. Perusahaan memutuskan membuka cabang baru setelah mendapatkan lokasi yang dinilai cocok. Banyak aspek yang harus dipertimbangkan dalam membuka cabang baru, misalnya pemilihan lokasi strategis yang sesuai dengan target pasar. Penentuan lokasi yang tepat akan meminimumkan biaya investasi dan operasional jangka pendek maupun jangka panjang, dan ini akan meningkatkan daya saing perusahaan.

3. Menyewa Gedung atau Tidak

Membangun fasilitas sendiri dengan kapasitas yang cukup untuk mengatasi kebutuhan saat ini beresiko untuk perusahaan karena akan ada biaya dalam jumlah besar. Menyewa gedung tambahan yang akan digunakan untuk meningkatkan kapasitas penjualan akan menimbulkan biaya dalam jumlah besar tetapi akan tersedia ruangan untuk meningkatkan penjualan.

METODE PENELITIAN

Penelitian ini dilakukan pada Franchise Popeye Fried Chickenkarena adanya kemudahan akses data. Jenis penelitian yang digunakan adalahpendekatan studi kasus yang bertujuan untuk mengetahui dan menggambarkan keadaan yang sesungguhnya terjadi, bertempat dicabang Popeye Fried Chicken. Penelitian ini menggunakan pengumpulan data dengan cara penelitian lapangan. Penelitian lapangan yaitu teknik pengumpulan data yang dilakukan dengan cara :

1. Wawancara dengan pemilik (pihak yang membeli franchise), karyawan bagian penjualan, pembuat laporan keuangan untuk memperoleh gambaran tentang biaya relevan dan proses pengambilan keputusan di dalam perusahaan.

2. Dokumentasi yaitu mengumpulkan dokumen-dokumenberupa data biaya bahan baku, data biaya tenaga kerja, data penjualan, laporan laba rugi, kapasitas produksi.

8

Sumber data yang digunakan adalah data primer dan data sekunder. Data primer yaitu dengan cara penulismengadakan wawancara langsung kepada pemilik, bagian produksi, bagian keuangan dan akuntansi. Data sekunder yaitu memperoleh data perusahaan. Teknik analisis yang digunakan dalam penelitian ini adalah analisis deskriptif kuantitatif yaitu analisis yang menggambarkan pengambilan keputusan taktis dengan menggunakan biaya relevan.

Langkah analisis data yang digunakan dalam penelitian ini adalah : 1. Mengidentifikasi beberapa alternatif dari setiap keputusan

2. Mengidentifikasi biaya dan manfaat yang berkaitan dengan setiap alternatif yang layak

3. Menghitung dan membandingkan total biaya dan manfaat yang relevan untuk setiap alternatif yang layak

4. Mengidentifikasi faktor-faktor kualitatif 5. Menilai faktor-faktor kualitatif

6. Membuat keputusan HASIL PENELITIAN

Popeye Fried Chicken merupakan usaha yang bergerak di bidang kuliner. Popeye Fried Chicken ini berada di lokasi yang strategis yaitu di Jalan Adi Sucipto no. 80 Surakarta. Popeye Fried Chicken mempunyai 7(tujuh) orang karyawan dengan jam kerja dari jam 08.30-20.30.

Dalam menjalankan usaha Popeye Fried Chicken (franchise), berdasarkan info dari pemilik ada beberapa ketentuan, antara lain:

- Biaya franchise sebesar Rp 25.000.000/5 tahun - Deposito sebesar Rp 50.000.000

- Penyediaan alat sebesar Rp 150.000.000 - Memberikan fee sebesar 5% dari omset

- Bangunan berwarna kuning dan orange serta memakai logo Popeye - Tempat minimal 80 meter persegi

- Barang-barang yang harus ada yaitu meja, kursi, meja kasir serta komputer, gudang bahan kering, dapur masak dan cuci.(Sumber: Bapak Soebagio)

9

4.1 Pengambilan Keputusan Taktis pada Popeye Fried Chicken

Saat ini ada 3 (tiga) pengambilan keputusan taktis yang dibutuhkan perusahaan. Yang pertama yaitu keputusan pesanan khusus, yang kedua yaitu keputusan membuka cabang baru atau tidak, yang ketiga yaitu keputusan untuk meningkatkan kapasitas gedung. Yang pertama yaitu keputusan pesanan khusus,keputusan ini menentukan apakah akan menerima atau menolak pesanan khusus.Biaya yang relevan dalam pengambilan keputusan pesanan khusus ini adalah biaya plastik printing, biaya kardus box, biaya tenaga kerja dan biaya pengiriman. Yang kedua yaitu keputusan membuka cabang baru,keputusan ini menentukan apakah akan membuka cabang baru atau tidak.Biaya yang relevan dalam pengambilan keputusan membuka cabang baru atau tidak adalah biaya sewa dan peralatan. Yang ketiga yaitu keputusan untuk meningkatkan kapasitas penjualan dengan menyewa gedung,keputusan ini menentukan apakah menyewa gedung atau tidak.Biaya yang relevan dalam pengambilan keputusan untuk menyewa gedung atau tidak adalah biaya sewa, biaya bahan baku dan biaya overhead.

4.2 Penerapan Biaya Relevan dalam Pengambilan Keputusan Taktis 1. Keputusan Pesanan Khusus

Perusahaan ini menjual produk makanan berupa makanan utama yaitu ayamgoreng.

Perusahaan memberikanfasilitas untuk pembeli berupa jasa pesan antar (delivery). Perusahaan jugamelayani pesanan untuk ulang tahun, arisan, dan lain-lain. Saat inijika pesanan khusus datang dalam jumlah banyak, perusahaan lebih fokus terhadap pesanan khusus tersebutsehingga pelayanan di outlet menjadi tidak memuaskan. Pada kasus ini sebenarnya terdapat berbagai keputusan terkait jumlah persediaan, jumlah pegawai dan jumlah biaya yang dibutuhkan namun karena belum dilakukan analisis maka sering terjadi kesalahan perhitungan persediaan sehingga karyawan kewalahan untuk melayani pembeli yang datang ke outlet maupun melayani pesanan khusus tersebut.Dengan demikian perlu analisis biaya relevan jika pesanan khusus datang apakah dengan perusahaan melayani pesanan khusus tersebut dapat mencapai laba yang maksimal.

Pesanan khusus merupakan pesanan di luar produksi yang biasa perusahaan lakukan dan harga jualnya di bawah harga jual normal. Perusahaan dapat menerima pesanan khusus dengan harga jual di bawah harga jual normal karena konsumen melakukan pesanan dalam jumlah yang besar. Pesanan khusus hanya terjadi pada perusahaan yang masih berproduksi di bawah kapasitas

10

maksimum dan mempunyai kapasitas menganggur untuk menerima pesanan tanpa mengganggu kegiatan produksi biasanya. Sebelum perusahaan mengambil keputusan untuk menerima atau menolak pesanan khusus, perusahaan perlu membandingkan biaya yang akan dikeluarkan dan laba yang didapat jika perusahaan menerima pesanan khusus tersebut.

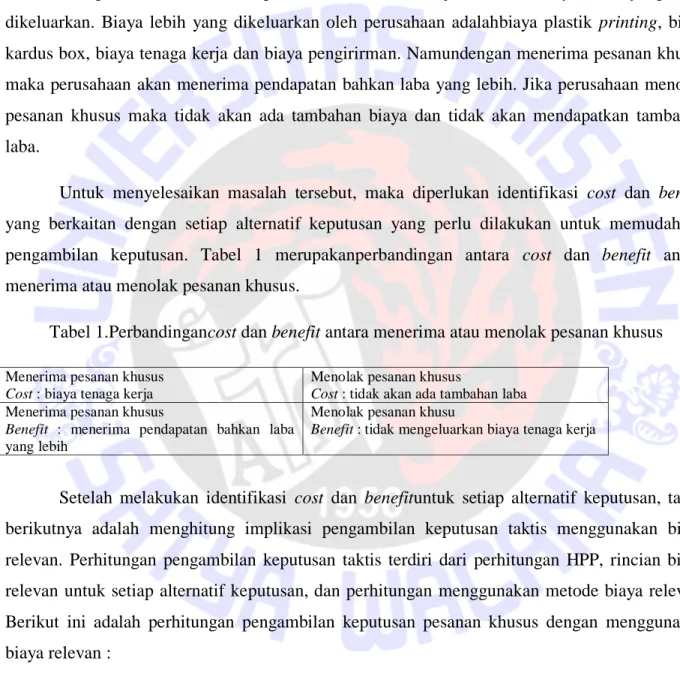

Jika perusahaan menerima pesanan khusus tentu saja akan ada biaya lebih yang akan dikeluarkan. Biaya lebih yang dikeluarkan oleh perusahaan adalahbiaya plastik printing, biaya kardus box, biaya tenaga kerja dan biaya pengirirman. Namundengan menerima pesanan khusus maka perusahaan akan menerima pendapatan bahkan laba yang lebih. Jika perusahaan menolak pesanan khusus maka tidak akan ada tambahan biaya dan tidak akan mendapatkan tambahan laba.

Untuk menyelesaikan masalah tersebut, maka diperlukan identifikasi cost dan benefit yang berkaitan dengan setiap alternatif keputusan yang perlu dilakukan untuk memudahkan pengambilan keputusan. Tabel 1 merupakanperbandingan antara cost dan benefit antara menerima atau menolak pesanan khusus.

Tabel 1.Perbandingancost dan benefit antara menerima atau menolak pesanan khusus

Menerima pesanan khusus Cost : biaya tenaga kerja

Menolak pesanan khusus

Cost : tidak akan ada tambahan laba Menerima pesanan khusus

Benefit : menerima pendapatan bahkan laba yang lebih

Menolak pesanan khusu

Benefit : tidak mengeluarkan biaya tenaga kerja

Setelah melakukan identifikasi cost dan benefituntuk setiap alternatif keputusan, tahap berikutnya adalah menghitung implikasi pengambilan keputusan taktis menggunakan biaya relevan. Perhitungan pengambilan keputusan taktis terdiri dari perhitungan HPP, rincian biaya relevan untuk setiap alternatif keputusan, dan perhitungan menggunakan metode biaya relevan.

Berikut ini adalah perhitungan pengambilan keputusan pesanan khusus dengan menggunakan biaya relevan :

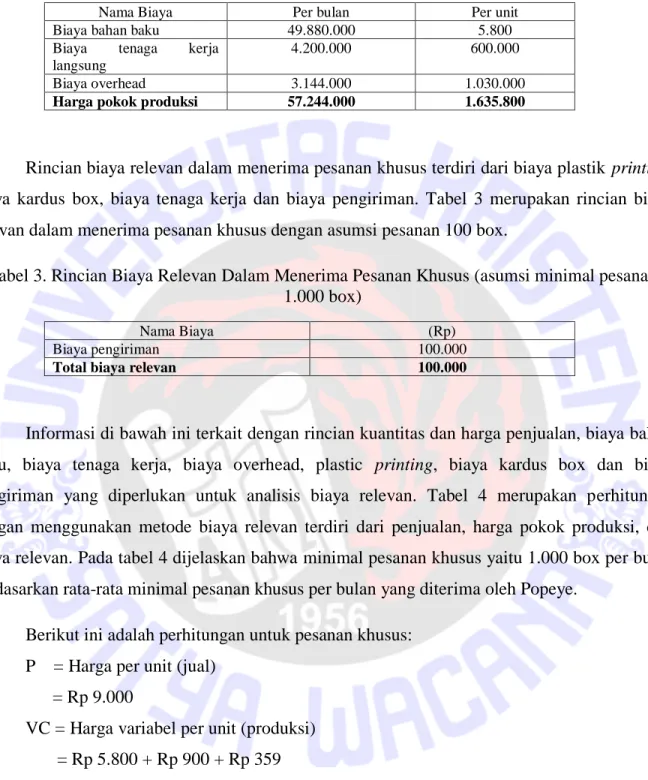

Harga pokok produksi berbeda dengan biaya relevan, harga pokok produksi merupakan jumlah biaya barang yang diselesaikan selama periode berjalan.Perhitungan HPP terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. Tabel 2 merupakan perhitungan HPP per bulan.

11

Tabel 2. Perhitungan HPP

Nama Biaya Per bulan Per unit

Biaya bahan baku 49.880.000 5.800

Biaya tenaga kerja langsung

4.200.000 600.000

Biaya overhead 3.144.000 1.030.000

Harga pokok produksi 57.244.000 1.635.800

Rincian biaya relevan dalam menerima pesanan khusus terdiri dari biaya plastik printing, biaya kardus box, biaya tenaga kerja dan biaya pengiriman. Tabel 3 merupakan rincian biaya relevan dalam menerima pesanan khusus dengan asumsi pesanan 100 box.

Tabel 3. Rincian Biaya Relevan Dalam Menerima Pesanan Khusus (asumsi minimal pesanan 1.000 box)

Nama Biaya (Rp)

Biaya pengiriman 100.000

Total biaya relevan 100.000

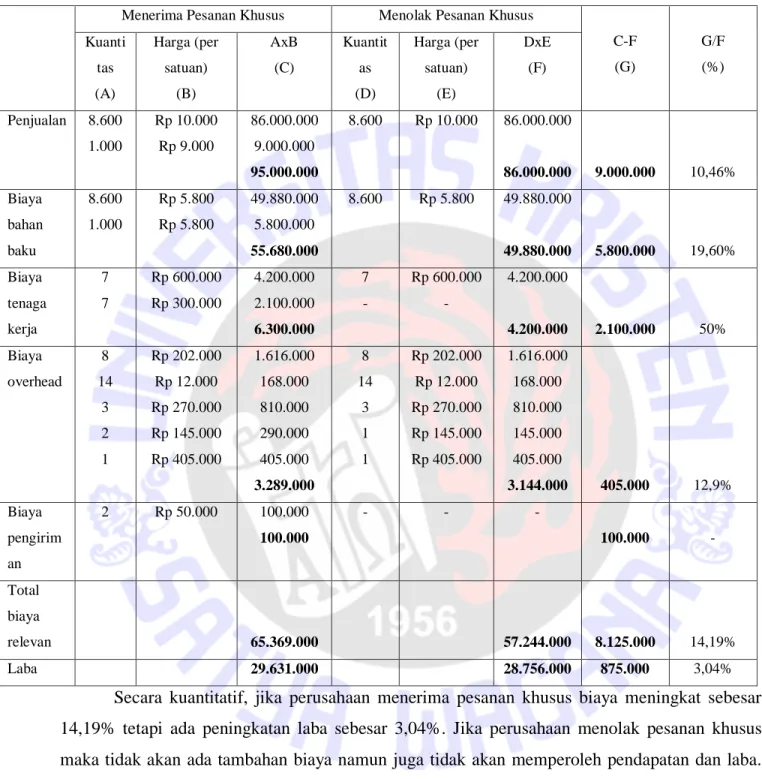

Informasi di bawah ini terkait dengan rincian kuantitas dan harga penjualan, biaya bahan baku, biaya tenaga kerja, biaya overhead, plastic printing, biaya kardus box dan biaya pengiriman yang diperlukan untuk analisis biaya relevan. Tabel 4 merupakan perhitungan dengan menggunakan metode biaya relevan terdiri dari penjualan, harga pokok produksi, dan biaya relevan. Pada tabel 4 dijelaskan bahwa minimal pesanan khusus yaitu 1.000 box per bulan berdasarkan rata-rata minimal pesanan khusus per bulan yang diterima oleh Popeye.

Berikut ini adalah perhitungan untuk pesanan khusus:

P = Harga per unit (jual) = Rp 9.000

VC = Harga variabel per unit (produksi) = Rp 5.800 + Rp 900 + Rp 359 = Rp 7.059

P-VC = 9.000-7.059 = 1.941

12

Jadi selama P lebih tinggi dari VC menerima pesanan khusus tetap mendapatkan untung.

Berapa pun minimal pesanan khusus, per 1 pesanan khusus mendapatkan untung sebesar Rp 1.941.

Dalam menghitung analisis biaya relevan, ada beberapa informasi yang dibutuhkan antara lain:

- Data produk yang terjual tanpa menerima pesanan khusus sebesar 8.600 dengan harga jual Rp 10.000. Angka 8.600 merupakan rata-rata penjualan selama 1 bulan, dan Rp 10.000 merupakan harga jual selama ini.

- Data produk yang terjual jika menerima pesanan khusus sebesar 8.600 dengan harga jual Rp10.000 dan 1.000 dengan harga jual Rp9.000. Angka 8.600 merupakan penjualan reguler, sedangkan 1.000 merupakan minimal penjualan pesanan khusus, Rp 9.000 merupakan harga yang sudah ditentukan oleh franchise.

- Data biaya bahan baku jika menerima pesanan khusus 9.600 dengan harga beli sebesar Rp5.800. Angka 10.088 merupakan jumlah dari penjualan reguler dan pesanan khusus yaitu 8.600 dan 1.000.

- Data biaya bahan baku jika tidak menerima pesanan khusus 8.600 dengan harga beli Rp5.800. Rp 5.800 merupakan harga beli selama ini berdasarkan ketentuan franchise.

- Data biaya tenaga kerja ada 7 karyawan dengan gaji pokok sebesar Rp600.000 per orang, dan ada gaji bonus dan lembur jika menerima pesanan khusus sebesar Rp300.000 per orang.

- Data biaya overhead sebesar Rp 3.144.000 yang terdiri dari pembelian pulsa listrik sebesar Rp202.000 per voucher sebanyak 8 voucher, pembelian air sebesar Rp12.000 per galon sebanyak 14 galon, total pembelian LPG sebesar Rp 1.360.000 dan ada tambahan pembelian LPG jika menerima pesanan khusus sebesar Rp 145.000

- Data biaya pengiriman sebesar Rp100.000 yang terdiri dari pembelian bensin dan driver sebesar Rp50.000 berdasarkan rata-rata pengiriman sebulan sebanyak 2 kali.

13

Tabel 4. Perhitungan Dengan Menggunakan Metode Biaya Relevan (per bulan)

Menerima Pesanan Khusus Menolak Pesanan Khusus

C-F (G)

G/F (%) Kuanti

tas (A)

Harga (per satuan)

(B)

AxB (C)

Kuantit as (D)

Harga (per satuan)

(E)

DxE (F)

Penjualan 8.600 1.000

Rp 10.000 Rp 9.000

86.000.000 9.000.000 95.000.000

8.600 Rp 10.000 86.000.000

86.000.000 9.000.000 10,46%

Biaya bahan baku

8.600 1.000

Rp 5.800 Rp 5.800

49.880.000 5.800.000 55.680.000

8.600 Rp 5.800 49.880.000

49.880.000 5.800.000 19,60%

Biaya tenaga kerja

7 7

Rp 600.000 Rp 300.000

4.200.000 2.100.000 6.300.000

7 -

Rp 600.000 -

4.200.000

4.200.000 2.100.000 50%

Biaya overhead

8 14

3 2 1

Rp 202.000 Rp 12.000 Rp 270.000 Rp 145.000 Rp 405.000

1.616.000 168.000 810.000 290.000 405.000 3.289.000

8 14

3 1 1

Rp 202.000 Rp 12.000 Rp 270.000 Rp 145.000 Rp 405.000

1.616.000 168.000 810.000 145.000 405.000

3.144.000 405.000 12,9%

Biaya pengirim an

2 Rp 50.000 100.000 100.000

- - -

100.000 -

Total biaya

relevan 65.369.000 57.244.000 8.125.000 14,19%

Laba 29.631.000 28.756.000 875.000 3,04%

Secara kuantitatif, jika perusahaan menerima pesanan khusus biaya meningkat sebesar 14,19% tetapi ada peningkatan laba sebesar 3,04%. Jika perusahaan menolak pesanan khusus maka tidak akan ada tambahan biaya namun juga tidak akan memperoleh pendapatan dan laba.

Secara kualitatif, jika perusahaan menerima pesanan khusus makaproduk lebih dikenal banyak orang dan dapat meningkatkan citra perusahaan. Berdasarkan faktor-faktor kualitatif maupun kuantitatif dan analisis biaya relevan yang diterapkan dalam penelitian ini, perusahaan sebaiknya menerima pesanan khusus.

14 2. Keputusan Membuka Cabang Baru Atau Tidak

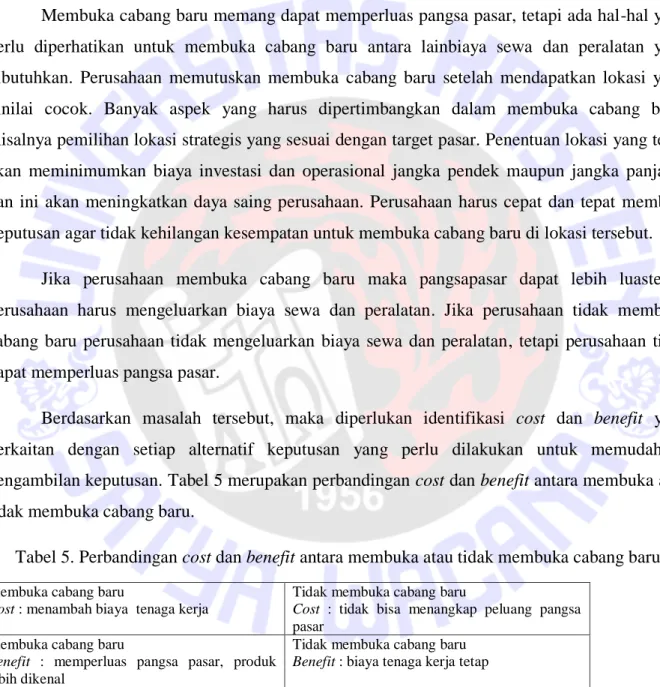

Pendapatan adalah bagian penting dari suatu perusahaan. Ada banyak cara bagi perusahaan untuk meningkatkan pendapatannya. Salah satunya dengan berinvestasi. Investasi yang dimaksudkan adalah dengan membuka cabang baru. Perusahaan saat ini memutuskan membuka cabang baru setelah toko/outlet sebelumnya “balik modal”.

Membuka cabang baru memang dapat memperluas pangsa pasar, tetapi ada hal-hal yang perlu diperhatikan untuk membuka cabang baru antara lainbiaya sewa dan peralatan yang dibutuhkan. Perusahaan memutuskan membuka cabang baru setelah mendapatkan lokasi yang dinilai cocok. Banyak aspek yang harus dipertimbangkan dalam membuka cabang baru, misalnya pemilihan lokasi strategis yang sesuai dengan target pasar. Penentuan lokasi yang tepat akan meminimumkan biaya investasi dan operasional jangka pendek maupun jangka panjang, dan ini akan meningkatkan daya saing perusahaan. Perusahaan harus cepat dan tepat membuat keputusan agar tidak kehilangan kesempatan untuk membuka cabang baru di lokasi tersebut.

Jika perusahaan membuka cabang baru maka pangsapasar dapat lebih luastetapi perusahaan harus mengeluarkan biaya sewa dan peralatan. Jika perusahaan tidak membuka cabang baru perusahaan tidak mengeluarkan biaya sewa dan peralatan, tetapi perusahaan tidak dapat memperluas pangsa pasar.

Berdasarkan masalah tersebut, maka diperlukan identifikasi cost dan benefit yang berkaitan dengan setiap alternatif keputusan yang perlu dilakukan untuk memudahkan pengambilan keputusan. Tabel 5 merupakan perbandingan cost dan benefit antara membuka atau tidak membuka cabang baru.

Tabel 5. Perbandingan cost dan benefit antara membuka atau tidak membuka cabang baru

Membuka cabang baru

Cost : menambah biaya tenaga kerja

Tidak membuka cabang baru

Cost : tidak bisa menangkap peluang pangsa pasar

Membuka cabang baru

Benefit : memperluas pangsa pasar, produk lebih dikenal

Tidak membuka cabang baru Benefit : biaya tenaga kerja tetap

Setelah melakukan identifikasi cost dan benefit untuk setiap alternatif keputusan, tahap berikutnya adalah menghitung implikasi pengambilan keputusan taktis menggunakan biaya

15

relevan. Perhitungan pengambilan keputusan taktis terdiri dari perhitungan HPP, rincian biaya relevan untuk setiap alternatif keputusan, dan perhitungan menggunakan metode biaya relevan.

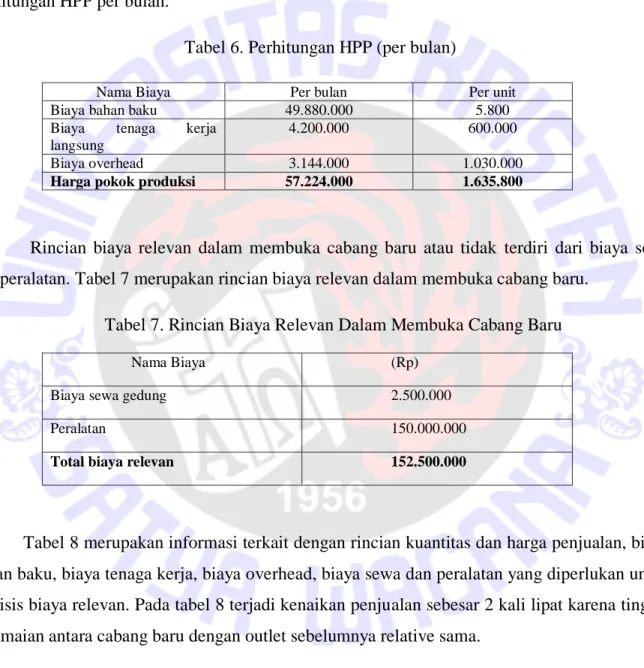

Harga pokok produksi berbeda dengan biaya relevan, harga pokok produksi merupakan jumlah biaya barang yang diselesaikan selama periode berjalan. Perhitungan HPP terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. Tabel 6 merupakan perhitungan HPP per bulan.

Tabel 6. Perhitungan HPP (per bulan)

Nama Biaya Per bulan Per unit

Biaya bahan baku 49.880.000 5.800

Biaya tenaga kerja langsung

4.200.000 600.000

Biaya overhead 3.144.000 1.030.000

Harga pokok produksi 57.224.000 1.635.800

Rincian biaya relevan dalam membuka cabang baru atau tidak terdiri dari biaya sewa dan peralatan. Tabel 7 merupakan rincian biaya relevan dalam membuka cabang baru.

Tabel 7. Rincian Biaya Relevan Dalam Membuka Cabang Baru

Nama Biaya (Rp)

Biaya sewa gedung 2.500.000

Peralatan 150.000.000

Total biaya relevan 152.500.000

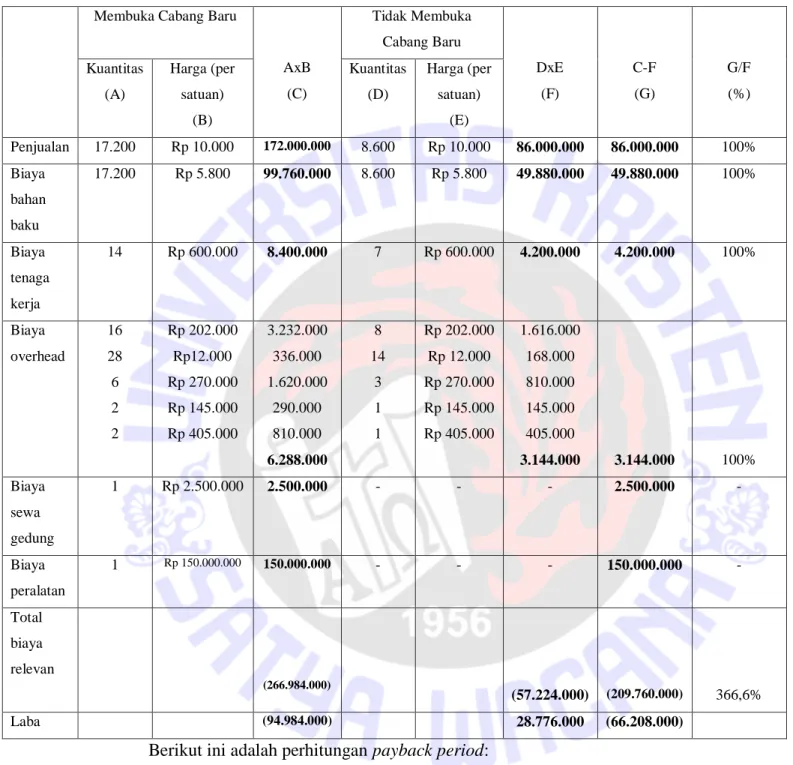

Tabel 8 merupakan informasi terkait dengan rincian kuantitas dan harga penjualan, biaya bahan baku, biaya tenaga kerja, biaya overhead, biaya sewa dan peralatan yang diperlukan untuk analisis biaya relevan. Pada tabel 8 terjadi kenaikan penjualan sebesar 2 kali lipat karena tingkat keramaian antara cabang baru dengan outlet sebelumnya relative sama.

Dalam menghitung analisis biaya relevan, ada beberapa informasi yang dibutuhkan antara lain:

- Data produk yang terjual jika membuka cabang baru 17.200 dengan harga jual Rp 10.000. Angka 17.200 merupakan kuantitas penjualan 2 kali lipat dari outlet sebelumnya,

16

kuantitas penjualan dari outlet sebelumnya sebesar 8.600. Rp 10.000 merupakan harga jual selama ini.

- Data produk yang terjual jika tidak membuka cabang baru 8.600 dengan harga jual Rp 10.000. Angka 8.600 merupakan rata-rata penjualan selama 1 bulan. Rp 10.000 merupakan harga jual selama ini.

- Data biaya bahan baku jika membuka cabang baru 17.200 dengan harga beli Rp5.800, jika tidak membuka cabang baru 8.600 dengan harga beli sebesar Rp5.800. Angka 17.200 merupakan penjualan dua kali lipat dari outlet sebelumnya. Rp 5.800 merupakan harga beli selama ini berdasarkan ketentuan franchise.

- Data biaya tenaga kerja jika tidak membuka cabang baru ada 7 karyawan dengan gaji pokok sebesar Rp600.000 per orang dan ada tambahan 7 karyawan menjadi 14 karyawan jika membuka cabang baru.

- Data biaya overhead jika tidak membuka cabang baru sebesar Rp 3.144.000 yang terdiri dari pembelian pulsa listrik sebesar Rp202.000 per voucher sebanyak 8 voucher, pembelian air sebesar Rp12.000 per galon sebanyak 14 galon, total pembelian LPG sebesar Rp 1.360.000. Data biaya overhead jika membuka cabang baru sebesar Rp 6.288.000 yang terdiri dari pembelian pulsa listrik sebesar Rp202.000 per voucher sebanyak 16 voucher, pembelian air sebesar Rp12.000 per galon sebanyak 128 galon dan pembelian LPG sebesar Rp2.720.000.

- Data biaya sewa gedung sebesar Rp2.500.000 per bulan dan biaya peralatan sebesar Rp150.000.000 berdasarkan ketentuan franchise.

17

Tabel 8. Perhitungan dengan Menggunakan Metode Biaya Relevan (per bulan)

Membuka Cabang Baru

AxB (C)

Tidak Membuka Cabang Baru

DxE (F)

C-F (G)

G/F (%) Kuantitas

(A)

Harga (per satuan)

(B)

Kuantitas (D)

Harga (per satuan)

(E)

Penjualan 17.200 Rp 10.000 172.000.000 8.600 Rp 10.000 86.000.000 86.000.000 100%

Biaya bahan baku

17.200 Rp 5.800 99.760.000 8.600 Rp 5.800 49.880.000 49.880.000 100%

Biaya tenaga kerja

14 Rp 600.000 8.400.000 7 Rp 600.000 4.200.000 4.200.000 100%

Biaya overhead

16 28 6 2 2

Rp 202.000 Rp12.000 Rp 270.000 Rp 145.000 Rp 405.000

3.232.000 336.000 1.620.000

290.000 810.000 6.288.000

8 14

3 1 1

Rp 202.000 Rp 12.000 Rp 270.000 Rp 145.000 Rp 405.000

1.616.000 168.000 810.000 145.000 405.000

3.144.000 3.144.000 100%

Biaya sewa gedung

1 Rp 2.500.000 2.500.000 - - - 2.500.000 -

Biaya peralatan

1 Rp 150.000.000 150.000.000 - - - 150.000.000 -

Total biaya relevan

(266.984.000)

(57.224.000) (209.760.000) 366,6%

Laba (94.984.000) 28.776.000 (66.208.000)

Berikut ini adalah perhitungan payback period:

Investasi awal = Rp 205.000.000 Arus kas tahun 1 =(Rp 87.604.000) Arus kas tahun 2 = Rp 62.396.000

18 Payback period = (205.000.000+87.604.00)

(62.396.000+87.604.000) = 292.604

150.000 = 1,9 tahun

Secara kuantitatif, jika perusahaan membuka cabang baru akan ada peningkatan laba seiring dengan berjalannya waktu selama 1,9 tahun meski terjadi kenaikan biaya sebesar 366,6%.

Jika perusahaan tidak membuka cabang baru perusahaan tidak mengeluarkan biaya dan tidak mendapatkan tambahan laba. Secara kualitatif, jika perusahaan membuka cabang baru maka pangsa pasar lebih luas, produk lebih dikenal. Jika perusahaan tidak membuka cabang baru maka perusahaan tidak memperluas pangsa pasar.

Berdasarkan faktor-faktor kualitatif maupun kuantitatif dan analisis biaya relevan yang diterapkan dalam penelitian ini, perusahaan sebaiknya membuka cabang baru.karena dengan membuka cabang baru maka pangsa pasar menjadi lebih luas, produk lebih dikenal walaupun terjadi kenaikan biaya350,5%.

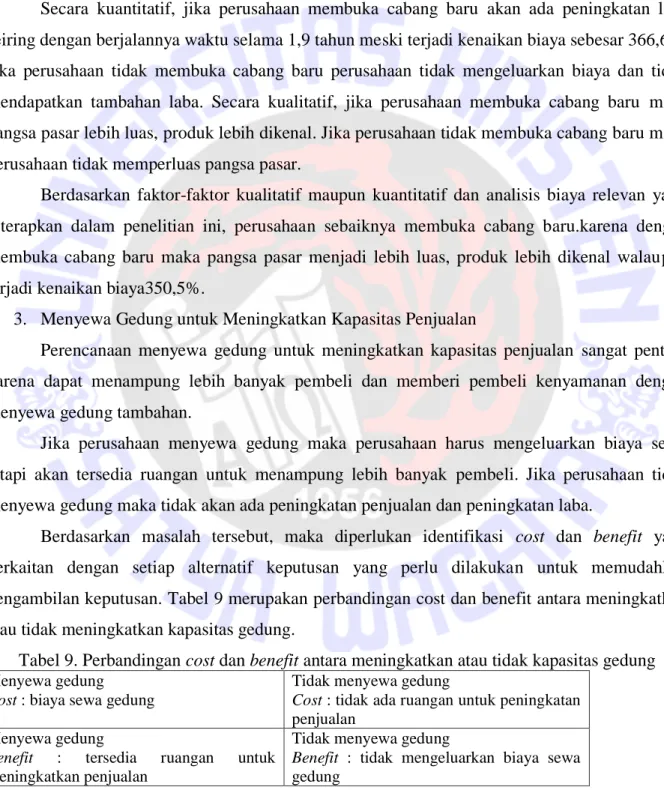

3. Menyewa Gedung untuk Meningkatkan Kapasitas Penjualan

Perencanaan menyewa gedung untuk meningkatkan kapasitas penjualan sangat penting karena dapat menampung lebih banyak pembeli dan memberi pembeli kenyamanan dengan menyewa gedung tambahan.

Jika perusahaan menyewa gedung maka perusahaan harus mengeluarkan biaya sewa tetapi akan tersedia ruangan untuk menampung lebih banyak pembeli. Jika perusahaan tidak menyewa gedung maka tidak akan ada peningkatan penjualan dan peningkatan laba.

Berdasarkan masalah tersebut, maka diperlukan identifikasi cost dan benefit yang berkaitan dengan setiap alternatif keputusan yang perlu dilakukan untuk memudahkan pengambilan keputusan. Tabel 9 merupakan perbandingan cost dan benefit antara meningkatkan atau tidak meningkatkan kapasitas gedung.

Tabel 9. Perbandingan cost dan benefit antara meningkatkan atau tidak kapasitas gedung Menyewa gedung

Cost : biaya sewa gedung

Tidak menyewa gedung

Cost : tidak ada ruangan untuk peningkatan penjualan

Menyewa gedung

Benefit : tersedia ruangan untuk meningkatkan penjualan

Tidak menyewa gedung

Benefit : tidak mengeluarkan biaya sewa gedung

19

Setelah melakukan identifikasi cost dan benefit setiap alternatif keputusan, tahap berikutnya adalah perhitungan pengambilan keputusan taktis menggunakan biaya relevan.

Perhitungan pengambilan keputusan taktis terdiri dari perhitungan HPP, rincian biaya relevan setiap alternatif keputusan, dan perhitungan dengan menggunakan metode biaya relevan. Berikut ini adalah perhitungan pengambilan keputusan meningkatkan kapasitas gedung dengan menggunakan biaya relevan :

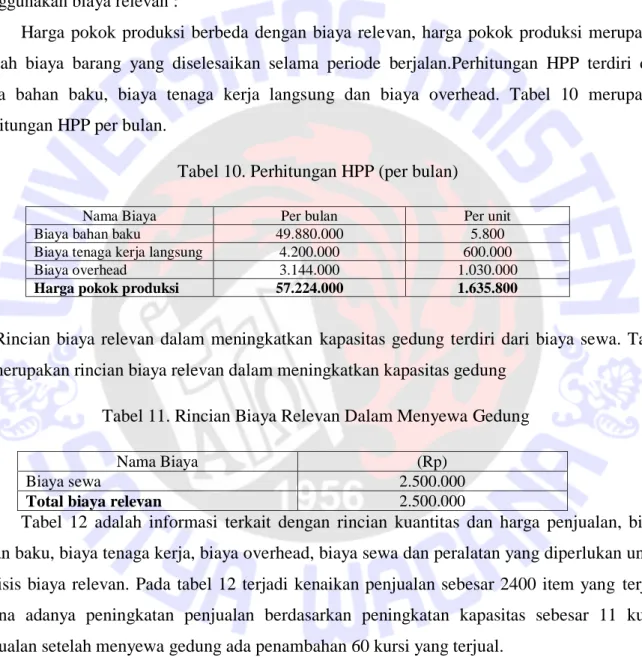

Harga pokok produksi berbeda dengan biaya relevan, harga pokok produksi merupakan jumlah biaya barang yang diselesaikan selama periode berjalan.Perhitungan HPP terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. Tabel 10 merupakan perhitungan HPP per bulan.

Tabel 10. Perhitungan HPP (per bulan)

Nama Biaya Per bulan Per unit

Biaya bahan baku 49.880.000 5.800

Biaya tenaga kerja langsung 4.200.000 600.000

Biaya overhead 3.144.000 1.030.000

Harga pokok produksi 57.224.000 1.635.800

Rincian biaya relevan dalam meningkatkan kapasitas gedung terdiri dari biaya sewa. Tabel 11 merupakan rincian biaya relevan dalam meningkatkan kapasitas gedung

Tabel 11. Rincian Biaya Relevan Dalam Menyewa Gedung

Nama Biaya (Rp)

Biaya sewa 2.500.000

Total biaya relevan 2.500.000

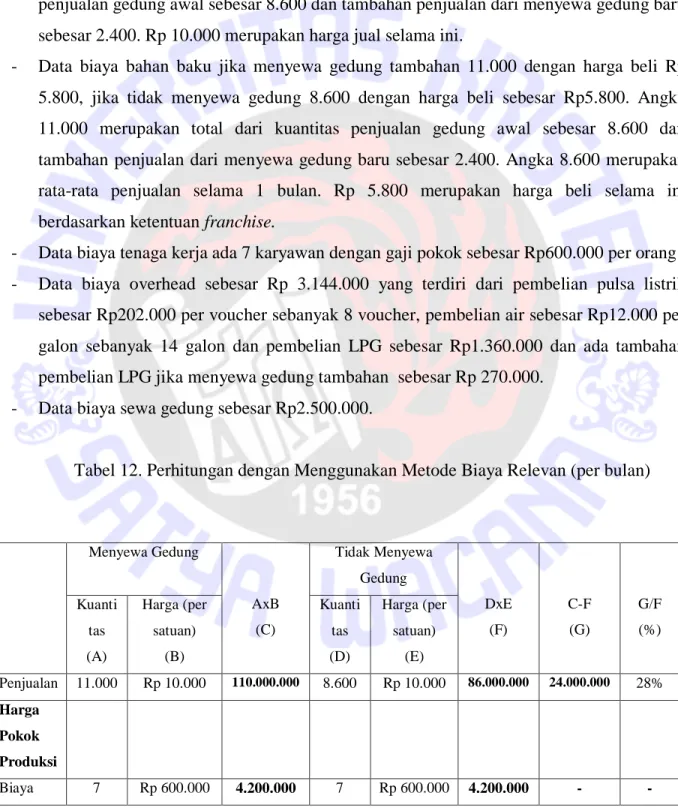

Tabel 12 adalah informasi terkait dengan rincian kuantitas dan harga penjualan, biaya bahan baku, biaya tenaga kerja, biaya overhead, biaya sewa dan peralatan yang diperlukan untuk analisis biaya relevan. Pada tabel 12 terjadi kenaikan penjualan sebesar 2400 item yang terjual karena adanya peningkatan penjualan berdasarkan peningkatan kapasitas sebesar 11 kursi, penjualan setelah menyewa gedung ada penambahan 60 kursi yang terjual.

Dalam menghitung analisis biaya relevan, ada beberapa informasi yang dibutuhkan antara lain:

20

- Data produk yang terjual jika tidak menyewa gedung sebesar 8.600 dengan harga jual Rp 10.000. Angka 8.600 merupakan rata-rata penjualan selama 1 bulan. Rp 10.000 merupakan harga jual selama ini.

- Data produk yang terjual jika menyewa gedung tambahan produk yang terjual sebesar 11.000 dengan harga jual Rp10.000. Angka 11.000 merupakan total dari kuantitas penjualan gedung awal sebesar 8.600 dan tambahan penjualan dari menyewa gedung baru sebesar 2.400. Rp 10.000 merupakan harga jual selama ini.

- Data biaya bahan baku jika menyewa gedung tambahan 11.000 dengan harga beli Rp 5.800, jika tidak menyewa gedung 8.600 dengan harga beli sebesar Rp5.800. Angka 11.000 merupakan total dari kuantitas penjualan gedung awal sebesar 8.600 dan tambahan penjualan dari menyewa gedung baru sebesar 2.400. Angka 8.600 merupakan rata-rata penjualan selama 1 bulan. Rp 5.800 merupakan harga beli selama ini berdasarkan ketentuan franchise.

- Data biaya tenaga kerja ada 7 karyawan dengan gaji pokok sebesar Rp600.000 per orang - Data biaya overhead sebesar Rp 3.144.000 yang terdiri dari pembelian pulsa listrik

sebesar Rp202.000 per voucher sebanyak 8 voucher, pembelian air sebesar Rp12.000 per galon sebanyak 14 galon dan pembelian LPG sebesar Rp1.360.000 dan ada tambahan pembelian LPG jika menyewa gedung tambahan sebesar Rp 270.000.

- Data biaya sewa gedung sebesar Rp2.500.000.

Tabel 12. Perhitungan dengan Menggunakan Metode Biaya Relevan (per bulan)

Menyewa Gedung

AxB (C)

Tidak Menyewa Gedung

DxE (F)

C-F (G)

G/F (%) Kuanti

tas (A)

Harga (per satuan)

(B)

Kuanti tas (D)

Harga (per satuan)

(E)

Penjualan 11.000 Rp 10.000 110.000.000 8.600 Rp 10.000 86.000.000 24.000.000 28%

Harga Pokok Produksi

Biaya 7 Rp 600.000 4.200.000 7 Rp 600.000 4.200.000 - -

21

Secara kuantitatif, jika perusahaan menyewa gedung maka akan mengeluarkan biaya sebesar 30,58% tetapi akan mendapatkan kenaikan laba sebesar 22,59%. Jika perusahaan tidak menyewa gedung maka tidak akan ada tambahan biaya namun juga tidak memperoleh pendapatan dan laba. Secara kualitatif, jika perusahaan menyewa gedung pembeli dapat terlayani dengan lebih baik lagi karena pembeli merasakan kenyamanan sehingga dapat meningkatkan citra perusahaan.

Berdasarkan faktor-faktor kualitatif maupun kuantitatif dan analisis biaya relevan yang diterapkan dalam penelitian ini, perusahaan sebaiknya menyewa gedung untuk meningkatkan kapasitas penjualan.

tenaga kerja Total harga pokok produksi

4.200.000 4.200.000 - -

Biaya Relevan Biaya bahan baku

11.000 Rp 5.800 63.800.000 8.600 Rp 5.800 49.880.000 13.920.000 27,91%

Biaya overhead

12 14 4 1 1

Rp 202.000 Rp 12.000 Rp 270.000 Rp 145.000 Rp 405.000

2.424.000 168.000 1.080.000

145.000 405.000 4.222.000

8 14

3 1 1

Rp 202.000 Rp 12.000 Rp 270.000 Rp 145.000 Rp 405.000

1.616.000 168.000 810.000 145.000 405.000

3.144.000 1.078.000 34,29%

Biaya

sewa 1 Rp 2.500.000 2.500.000 - - - 2.500.000 -

Total biaya relevan

70.522.000 53.024.000 17.498.000 33%

Total biaya

74.722.000 57.224.000 17.498.000 30,58%

Laba 35.278.000 28.776.000 6.502.000 22,59%

22 KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan penelitian dapat diberikan sebagai berikut:

1. Biaya relevan dalam pengambilan keputusan pesanan khusus adalah biayaplastik printing,biaya kardus box, biaya tenaga kerja, biaya bahan baku dan biaya pengiriman.Biaya relevan dalam pengambilan keputusan membuka cabang baru atau tidak adalah biaya sewa, biaya bahan baku peralatan.Biaya relevan dalam pengambilan keputusan menyewa gedung untuk meningkatkan kapasitas penjualan adalah biaya sewa, biaya bahan baku dan biaya overhead.

2. Berdasarkan hasil penelitian dan pembahasan diatas, dapat disimpulkan bahwa penerapan biaya relevan pada Popeye Fried ChickenSurakartadalam pengambilan keputusan taktis dapat digunakan untuk memperoleh informasi yang dibutuhkandalam membandingkan keputusan manakah yang lebih menguntungkan diantara alternatif keputusan yang ada 5.2 Saran

Saran dari penelitian ini sebagai berikut:

1. Perusahaan dapat menerapkan analisis biaya relevan karena efektif dalam pengambilan keputusan.

2. Perusahaan sebaiknya menerima minimal pesanan khusus sebesar 1.488 box dan maksimal pesanan khusus sebesar 5.000 box karena ada peningkatan 50% berdasarkan pesanan di hari libur selama 1 tahun.

3. Perusahaan sebaiknya membuka cabang baru karena dengan membuka cabang baru maka pangsa pasar menjadi lebih luas, produk lebih dikenal walaupun ada peningkatan biaya sebesar 353,45% tetapi biaya yang dikeluarkan akan menghasilkanlabaseiring dengan kegiatan operasional perusahaan.

4. Perusahaan sebaiknya meningkatkan kapasitas gedung karena akan tersedia ruangan untuk memperluas produksi, sehingga penjualan meningkat 30,58% dan laba meningkat 22,59%.

23 5.3 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah penentuan proyeksi jumlah penjualan yang didasarkan pada asumsi-asumsi penelitian.

24 DAFTAR PUSTAKA

Ahmad, Kamaruddin.2007. Akuntansi Manajemen Dasar-Dasar Konsep Biaya dan Pengambilan Keputusan. Edisi revisi kelima. Raja Grafindo Persada. Jakarta.

Carter, William K. 2009. Akuntansi Biaya. Salemba Empat. Jakarta.

Christiana, W. (2014). Analisis Biaya Relevan Dalam Pengambilan Keputusan Menjual Atau Memproses Lebih Lanjut Produk pada PT. Fortuna Inti Alam.[Online]. 20 Juni 2015.

Tersedia: http://ejournal.unsrat.ac.id

Datar dan Foster. 2008. Akuntansi Biaya Dengan Penekanan Manajerial. Jilid I. Edisi 12.

Erlangga, Jakarta.

Halim, Abdul.2013. Akuntansi Manajemen (Akuntansi Manajerial). Edisi kedua. BPFE.

Yogyakarta.

Hansen dan Mowen. 2009. Akuntansi Manajerial. Buku kedua. Edisi kedelapan. Erlangga, Jakarta.

Hery, Simamora. 2012. Akuntansi Manajemen. Edisi III. Star Gate Publisher, Jakarta.

Hidayati, A. (2014). Analisis Biaya Relevan Sebagai Dasar Pengambilan Keputusan Menerima Atau Menolak Pesanan Khusus (Studi Kasus pada Perusahaan Kecap cap “Kuda”

Tulungagung Tahun 2013). [Online]. 20 Juni 2015. Tersedia:

http://administrasibisnis.studentjournal.ub.ac.id

Himmatul, A. (2014). Analisis Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus Berdasarkan Metode Variable Costing (Studi pada Perusahaan Mebel Anggun Citra Jati Mas, Bojonegoro Tahun 2013). [Online]. 20 Juni 2015. Tersedia:

http://administrasibisnis.studentjournal.ub.ac.id/index.php/jab/article/viewFile/705/903.

Rahayu,K. (2015). Pengambilan Keputusan Menerima Atau Menolak Pesanan Khusus Menggunakan Analisis Biaya Diferensial (Studi Kasus pada PT. Beton mandiri Pasuruan). [Online]. 20 Juni 2015. Tersedia;

http://administrasibisnis.studentjournal.ub.ac.id/index.php/jab/article/download/799/984.

25

Suedi,B. (2012). Peranan Akuntansi Manajemen Dalam Pengambilan Keputusan Manajerial.

[Online]. 20 Juni 2015. Tersedia: http://jurnal.stiesemarang.ac.id

Sugiri, Agus dan Riyono. 2004. Akuntansi Pengantar I. Edisi 5. Yogyakarta: UPP AMP YKPN.

26 Lampiran

DAFTAR PERTANYAAN Pertanyaan

(Pemilik)

Membuka atau Tidak Membuka Cabang Baru

1. Apakah perusahaan berencana memperluas pangsa pasar perusahaan?

2. Apakah perusahaan sudah melakukan survey tempat untuk lokasi cabang baru?

Pertanyaan (Bagian Penjualan)

Menyewa Gedung untuk Meningkatkan Kapasitas Penjualan 1. Apakah perusahaan membutuhkan peningkatan kapasitas gedung?

2. Berapa luas ruangan yang dibutuhkan untuk meningkatkan kapasitas penjualan?

Pertanyaan (Akuntan)

Menyewa Gedung untuk Meningkatkan Kapasitas Penjualan

1. Berapa luas ruangan yang dibutuhkan perusahaan untuk meningkatkan penjualan?

2. Apa target perusahaan dengan adanya peningkatan kapasitas gedung?

Pesanan Khusus

1. Berapa peningkatan pendapatan dengan adanya pesanan khusus?

27

Laporan Biaya Popeye Bulan November 2015

Tanggal Pengeluaran Total

1/11 Es : Rp 16.000

Air : Rp 12.000

PLN : Rp 202.000 Rp 230.000

2/11 Es : Rp 16.000

Air : Rp 12.000 Rp 28.000

3/11 Es : Rp 8.000

Air ; Rp 12.000 Rp 20.000

4/11 Es : Rp 16.000

LPG : Rp 270.000 Rp 286.000

5/11 Boom : Rp 10.400

Es : Rp 16.000

Alteco : Rp 6.000

Kran wastafel : Rp 45.000

Air : Rp 12.000

PLN : Rp 202.000

TPH : Rp 260.000 Rp 551.400

6/11 Es : Rp 16.000

Air : Rp 12.000

Beras : Rp 890.000

Foto copy : Rp 5.000 Rp 923.000

7/11 Es : Rp 16.000

Iuran RT : Rp 5.000 Rp 21.000

8/11 Es : Rp 16.000

PLN : Rp 202.000 Rp 218.000

9/11 Es : Rp 16.000

Air : Rp 12.000

Merica : Rp 44.000

Selada : Rp 2.000 Rp 74.000

10/11 Es : Rp 16.000 Rp 16.000

11/11 Es : Rp 8.000

Air : Rp 12.000

Pulsa : Rp 26.000 Rp 46.000

12/11 Pelangi : Rp 120.000

Es : Rp 16.000

Isolasi : Rp 15.000

PLN : Rp 202.000 Rp 353.000

13/11 Beras : Rp 1.150.000

TPH : Rp 260.000

Es : Rp 16.000

Air : Rp 12.000 Rp 1.438.000

13/11 Tagihan Popeye November – 1 Rp 11.860.200

14/11 Boom : Rp 10.400

Es : Rp 16.000

28

LPG : Rp 145.000

LPG : Rp 270.000 Rp 441.400

15/11 Es : Rp 16.000

Air : Rp 12.000

Mr. Muscle : Rp 8.700 Rp 36.700

16/11 PLN : Rp 202.000

Es : Rp 16.000

Gula : Rp 57.500

Air : Rp 12.000 Rp 287.500

17/11 Es : Rp 16.000

TPH : Rp 260.000

Gula : Rp 11.500 Rp 287.500

18/11 Es : Rp 16.000

Air : Rp 12.000 Rp 28.000

19/11 Es : Rp 16.000

Lada : Rp 44.000 Rp 60.000

20/11 Beras : Rp 920.000

PLN : Rp 202.000

Es : Rp 16.000

Royco : Rp 8.900

Blue band : Rp 10.800 Rp 1.157.700

21/11 Air : Rp 12.000

Es : Rp 16.000

LPG : Rp 405.000

Bolpen : Rp 4.500

Pelangi : Rp 96.000 Rp 533.500

22/11 Es : Rp 16.000

Lem lalat : Rp 15.000

Air : Rp 12.000 Rp 43.000

23/11 Es : Rp 16.000

PLN : Rp 202.000 Rp 218.000

24/11 TPH : Rp 260.000

Boom : Rp 10.400

Air : Rp 12.000

Es : Rp 16.000 Rp 298.400

25/11 Es : Rp 16.000

Boom : Rp 19.000 Rp 35.000

25/11 Tagihan Popeye November – 2 Rp 12.660.650

26/11 Es : Rp 16.000

Beras : Rp 1.150.000

Air : Rp 12.000

Lada : Rp 44.000

Selada : Rp 2.000 Rp 1.224.000

27/11 PLN : Rp 202.000

Es : Rp 16.000

29

Fotocopy : Rp 3.200 Rp 221.200

28/11 LPG : Rp 270.000

Es : Rp 8.000

Air : Rp 12.000 Rp 290.000

28/11 Tagihan Popeye November – 3 Rp 12.387.400

29/11 Es : Rp 16.000 Rp 16.000

30/11 Es : Rp 16.000

Air : Rp 12.000

Gaji :

- Feryna (24hr,1c,2sp,1i) : Rp 1.296.000 - Jordan (25hr, 1c, 2 sp) : Rp 1.302.000 - Rumaida (18 hr, 1c, 7i) : Rp 828.000 - Tiara (25hr, 1c, 1sp) : Rp 1.192.000 - Heru (23hr, 2i) : Rp 943.000 - Richard (25 hr, 1a) : Rp 1.041.000 - Fanny (26 hr) : Rp 1.142.000 - Yuda (16 hr) : Rp 648.000 - Lionaras (13 hr) : Rp 377.000 - Heri (Keamanan) : Rp 150.000

- Iksan (Leader area) : Rp 600.000 Rp 9.547.000

30/11 Tagihan Popeye November - 4 Rp 10.700.350

30/11 Fee November 2015 (5%xRp 86.000.000) Rp 4.300.000

30

DAFTAR RIWAYAT HIDUP

Nama : Florentina Erlis Andriyanto Tempat, Tanggal Lahir : Surakarta, 28 September 1994 Jenis Kelamin : Perempuan

Golongan Darah : O

Tinggi/Berat Badan : 160 cm/50 kg

Agama : Kristen

Kota Asal : Surakarta

Alamat : JL. Kelinci AF 18 Solo Baru Alamat di Salatiga : JL. Kemiri Raya no. 11

Pendidikan : TK Tri Putra Bakti Surakarta (1998-2000) SD Pangudi Luhur Surakarta (2000-2006) SMP Widya Wacana Surakarta (2006-2009) SMA Kalam Kudus Surakarta (2009-2012) Universitas Kristen Satya Wacana Salatiga (2012-2016) Pengalaman : Asisten Dosen Pengantar Akuntansi 2014/2015

Bendahara Sociopreneur 2014/2015