BAB II

LANDASAN TEORI

A. Pengertian Akuntansi Syariah

Menurut Hasbi Ramli (2005 : 56 ), Akuntansi syariah adalah suatu kegiatan identifikasi, klarifikasi, pendataan dan pelaporan melalui proses perhitungan yang terkait dengan transaksi keuangan sebagai bahan informasi dalam mengambil keputusan ekonomi berdasarkan prinsip akad - akad syariah, yaitu tidak mengandung zhulum (kezaliman), riba, maysir (judi), gharar (penipuan), barang yang membahayakan dan diharamkan.

Menurut Sri – Wasilah (2008 : 150 ), akuntansi syariah dapat diartikan juga sebagai proses akuntansi atas transaksi – transaksi yang sesuai aturan yang ditetapkan oleh allah SWT.

B. Lembaga Pengelola Zakat

Di Indonesia, terdapat dua bentuk kelembagaan pengelola zakat yang diakui oleh Pemerintah, yaitu: Badan Amil Zakat (BAZ) dan Lembaga Amil zakat (lAZ). Kedua- duanya telah berada dalam payung hukum pemerintah, yaitu: UU no. 38 tahun 1999 tentang Pengelolaan Zakat, Keputusan Menteri Agama RI no 381 tahun 1999 tentang Pelaksanaan UU No. 38 tahun 1999 tentang Pengelolaan Zakat, dan Keputusan Direktur Jenderal Bimbingan Masyarakat Islam dan Urusan Haji No. D/291 tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat.

Dengan adanya payung hukum itu, maka keberadaan lembaga zakat sudah mendapat jaminan dan perlindungan oleh pemerintah. Oleh karena itu, sekarang sudah banyak didirikan lembaga-lembaga Amil Zakat oleh organisasi-organisasi agama dan sosial- kemasyarakatan. Lembaga-lembaga itu seperti: LAZIS NU, Dompet Dhuafa Republika dan masih banyak lagi. Ini merupakan sebuah kondisi yang sangat bagus demi menciptakan pertumbuhan zakat sebagai alat pemberdayaan umat.

Namun, untuk mengelola zakat tentu tidaklah semudah hanya dengan mengumpulkan zakat, menyimpan lalu menyalurkan zakat-zakat dari para muzakki kepada para mustahik (penerima zakat). Cara seperti demikian merupakan cara yang terlalu sederhana, dan biasa sehingga kurang dapat mencapai apa yang menjadi hakikat zakat sebagai pembangun rasa kemanusiaan.

Oleh karena itu zakat perlu dikelola dengan mekanisme manajemen yang tersusun secara sistematis dan rapi. Organisasi/ lembaga penyalur zakat perlu manajemen yang bagus layaknya suatu badan usaha yang bergerak dalam bisnis. Namun, tetap saja berbeda konteksnya bagi organisasi penyalur zakat karena organisasi ini tidak berhak untuk bergerak dalam usaha yang menangguk profit.

C. Pernyataan Standar Akuntansi Keuangan (PSAK) No.109 Akuntansi Zakat yang dikeluarkan oleh IAI (Ikatan Akuntansi Indonesia) 2008

PSAK 109: Akuntansi Zakat dan Infaq/Sedekah hanya berlaku untuk amil yang menerima dan menyalurkan zakat dan infaq/sedekah. Sedangkan Muzakki yang didefinisikan pada PSAK 109 Definisi, Muzakki adalah individu muslim yang secara syariah wajib membayar (menunaikan) zakat. Pernyataan ini bertujuan untuk mengatur pengakuan, penyajian dan pengungkapan transaksi zakat.

Definisi-definisi yang digunakan dalam Pernyataan ini adalah :

1. Amil adalah entitas pengelola zakat yang pembentukannya dan atau pengukuhannya diatur berdasarkan peraturan perundang-undangan yang dimaksudkan untuk mengumpulkan dan menyalurkan zakat, infak/sedekah.

2. Dana amil adalah bagian amil atas dana zakat dan infak/sedekah serta dana lain yang oleh pemberi diperuntukkan bagi amil. Dana amil digunakan untuk pengelolaan amil.

3. Dana infak/sedekah adalah bagian nonamil atas penerimaan infak/sedekah.

4. Dana zakat adalah bagian nonamil atas penerimaan zakat.

5. Infak/sedekah adalah harta yang diberikan secara sukarela oleh pemiliknya, baik yang peruntukannya dibatasi (ditentukan) maupun tidak dibatasi.

6. Mustahiq adalah orang atau entitas yang berhak menerima zakat. Mustahiq terdiri dari fakir, miskin, riqab, orang yang terlilit utang (ghorim), muallaf, fisabilillah, orang dalam perjalanan (ibnu sabil); dan amil.

7. Muzakki adalah individu muslim yang secara syariah wajib membayar (menunaikan) zakat.

8. Nisab adalah batas minimum harta yang wajib dikeluarkan zakatnya.

9. Zakat adalah harta yang wajib dikeluarkan oleh muzakki sesuai dengan ketentuan syariah untuk diberikan kepada yang berhak menerimanya

(mustahiq).

Secara umum, zakat mempunyai karakterisitik Zakat merupakan kewajiban syariah yang harus diserahkan oleh muzakki kepada mustahiq baik melalui amil maupun secara langsung. Ketentuan zakat mengatur mengenai persyaratan nisab, haul (baik yang periodik maupun yang tidak periodik), tarif zakat (qadar), dan peruntukannya Infak/sedekah merupakan donasi sukarela, baik ditentukan maupun tidak ditentukan peruntukannya oleh pemberi infak/sedekah. Zakat dan infak/sedekah yang diterima oleh

amil harus dikelola sesuai dengan prinsip-prinsip syariah dan tata kelola yang baik.

D. Pengakuan dan Pengukuran ( menurut PSAK 109 Ikatan Akuntansi Indonesia) 2008.

1. Zakat

a. Pengakuan awal

Penerimaan zakat diakui pada saat kas atau aset lainnya diterima. Zakat yang diterima dari muzakki diakui sebagai penambah dana zakat jika dalam bentuk kas maka sebesar jumlah yang diterima, jika dalam bentuk nonkas maka sebesar nilai wajar aset nonkas tersebut. Penentuan nilai wajar aset nonkas yang diterima menggunakan harga pasar. Jika harga pasar tidak tersedia, maka dapat menggunakan metode penentuan nilai wajar lainnya sesuai yang diatur dalam PSAK yang relevan. Zakat yang diterima diakui sebagai dana amil untuk bagian amil dan dana zakat untuk bagian nonamil. Penentuan jumlah atau persentase bagian untuk masing-masing mustahiq ditentukan oleh amil sesuai dengan prinsip syariah dan kebijakan amil. Jika muzakki menentukan mustahiq yang harus menerima penyaluran zakat melalui amil maka aset zakat yang diterima seluruhnya diakui sebagai dana zakat. Jika atas jasa tersebut amil mendapatkan ujrah/fee maka diakui sebagai penambah dana amil.

b. Pengukuran setelah pengakuan awal

Jika terjadi penurunan nilai aset zakat nonkas, jumlah kerugian yang ditanggung harus diperlakukan sebagai pengurang dana zakat atau pengurang dana amil tergantung dari sebab terjadinya kerugian tersebut. Penurunan nilai aset zakat diakui sebagai pengurang dana zakat, jika terjadi tidak disebabkan oleh kelalaian amil. kerugian dan pengurang dana amil, jika disebabkan oleh kelalaian amil.

c. Penyaluran zakat

Zakat yang disalurkan kepada mustahiq diakui sebagai pengurang dana zakat sebesar jumlah yang diserahkan, jika dalam bentuk kas, jumlah tercatat, jika dalam bentuk aset nonkas.

2. Dana Nonhalal

Penerimaan nonhalal adalah semua penerimaan dari kegiatan yang tidak sesuai dengan prinsip syariah, antara lain penerimaan jasa giro atau bunga yang berasal dari bank konvensional. Penerimaan nonhalal pada umumnya terjadi dalam kondisi darurat atau kondisi yang tidak diinginkan oleh entitas syariah karena secara prinsip dilarang.

Penerimaan nonhalal diakui sebagai dana nonhalal, yang terpisah dari dana zakat, dana infak/ sedekah dan dana amil. Aset nonhalal disalurkan sesuai dengan syariah.

E. Penyajian

Amil menyajikan dana zakat, dana infak/sedekah, dana amil, dan dana nonhalal secara terpisah dalam neraca (laporan posisi keuangan).

F. Pengungkapan 1. Zakat

Amil harus mengungkapkan hal-hal berikut terkait dengan transaksi zakat, tetapi tidak terbatas pada:

a. kebijakan penyaluran zakat, seperti penentuan skala prioritas penyaluran, dan penerima;

b. kebijakan pembagian antara dana amil dan dana nonamil atas penerimaan zakat, seperti persentase pembagian, alasan, dan konsistensi kebijakan;

c. metode penentuan nilai wajar yang digunakan untuk penerimaan zakat berupa aset nonkas;

d. rincian jumlah penyaluran dana zakat yang mencakup jumlah beban pengelolaan dan jumlah dana yang diterima langsung mustahiq; dan

e. hubungan istimewa antara amil dan mustahiq yang meliputi;

(1). sifat hubungan istimewa;

(2). jumlah dan jenis aset yang disalurkan; dan

(3). presentase dari aset yang disalurkan tersebut dari total penyaluran selama periode.

G. Perlakuan Akuntansi Dana Amil

Perlakuan akuntansi amil yang tidak secara khusus diatur dalam PSAK 109:

Akuntansi Zakat dan Infak/sedekah menggunakan PSAK yang terkait lainnya.

H. Laporan Keuangan Amil

1. Komponen Laporan Keuangan

Komponen laporan keuangan yang lengkap dari amil terdiri dari:

a. neraca (laporan posisi keuangan);

b. laporan perubahan dana;

c. laporan perubahan aset kelolaan;

d. laporan arus kas; dan

e. catatan atas laporan keuangan.

2. Neraca (Laporan Posisi Keuangan)

Entitas amil menyajikan pos-pos dalam neraca (laporan posisi keuangan) dengan memperhatikan ketentuan dalam PSAK terkait, yang mencakup, tetapi tidak terbatas pada:

Tabel 2.1

Neraca (Laporan Posisi Keuangan) BAZ “XXX”

Per 31 Desember 2XX2

Keterangan Aset Rp

Keterangan

Kewajiban Rp Aset lancar Kewajiban jangka

Kas dan setara kas Xxx Pendek

Instrumen keuangan Xxx

Biaya yang masih

harus xxx

Piutang Xxx Dibayar

Kewajiban jangka

Panjang

Imbalan kerja jangka

Panjang xxx

Aset tidak lancar Jumlah kewajiban xxx

Aset tetap Xxx Saldo Dana

Akumulasi

penyusutan (xxx) Dana zakat xxx

Dana infak/sedekah xxx

Dana amil xxx

Dana nonhalal xxx

Jumlah dana xxx

Jumlah aset Xxx Jumlah Kewajiban xxx

dan Saldo Dana

Sumber : BAZIS DKI a. Aset ;

(1) kas dan setara kas (2) instrumen keuangan (3) piutang

(4) aset tetap dan akumulasi penyusutan

b. Kewajiban ;

(1) biaya yang masih harus dibayar (2) kewajiban imbalan kerja

c. Saldo dana (1) dana zakat

(2) dana infak/sedekah (a) dana amil

(b) dana nonhalal I. Laporan Perubahan Dana

Amil menyajikan laporan perubahan dana zakat, dana infak/sedekah, dana amil, dan dana nonhalal. Penyajian laporan perubahan dana mencakup, tetapi tidak terbatas pada pos-pos berikut:

Tabel 2.2

Laporan Perubahan Dana BAZ “XXX”

Per 31 Desember 2011 BAZIS PROVINSI DKI JAKARTA LAPORAN POSISI KEUANGAN DANA ZIS

PER 31 DESEMBER 2011

DANA ZAKAT Catatan 2011

Penerimaan :

Penerimaan APBD

Penerimaan Hasil Pengembangan Penerimaan Jasa Giro

(Lanjutan)

Penerimaan Jasa Lain-lain Jumlah Penerimaan

Penggunaan : Beban Pegawai Beban Amilin

Beban Umum dan Adm Beban Penyusutan

Beban Penghapusan Piutang Jumlah Penggunaan

SURPLUS (DEFISIT)

JUMLAH SURPUS (DEFISIT) SALDO AWAL

SALDO AKHIR Sumber : BAZIS DKI

1. Dana zakat

a. Penerimaan dana zakat (1) Bagian dana zakat (2) Bagian amil b. Penyaluran dana zakat

(1) Entitas amil lain (2) Mustahiq lainnya c. Saldo awal dana zakat d. Saldo akhir dana zakat 2. Dana infak/sedekah

a. Penerimaan dana infak/sedekah

(1) Infak/sedekah terikat (muqayyadah) (2) Infak/sedekah tidak terikat (mutlaqah)\

b. Penyaluran dana infak/sedekah

(1) Infak/sedekah terikat (muqayyadah) (2) Infak/sedekah tidak terikat (mutlaqah) c. Saldo awal dana infak/sedekah

d. Saldo akhir dana infak/sedekah 3. Dana amil

a. Penerimaan dana amil

(1) Bagian amil dari dana zakat

(2) Bagian amil dari dana infak/sedekah (3) Penerimaan lainnya

b. Penggunaan dana amil

(1) Beban umum dan administrasi c. Saldo awal dana amil

d. Saldo akhir dana amil 4. Dana nonhalal

a. Penerimaan dana nonhalal (1) Bunga bank

(2) Jasa giro

(3) Penerimaan nonhalal lainnya b. Penyaluran dana nonhalal

c. Saldo awal dana nonhalal d. Saldo akhir dana nonhalal

J. Laporan Perubahan Aset Kelolaan

Entitas amil menyajikan laporan perubahan aset kelolaan yang mencakup tetapi tidak terbatas pada:

1. Aset kelolaan yang termasuk aset lancar

2. Aset kelolaan yang termasuk tidak lancar dan akumulasi penyusutan 3. Penambahan dan pengurangan

4. Saldo awal 5. Saldo akhir

Tabel 2.3

Laporan Perubahan Aset Kelolaan BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2

Saldo Penam- Pengu- Penyi- Akumulasi Saldo akhir awal bahan rangan sihan penyusutan

Dana infak/

sedekah - aset

kelolaan lancar

(misal piutang

bergulir) xxx xxx (xxx) (xxx) - xxx

Dana infak/

sedekah - aset

kelolaan tidak

lancar (misal

rumah sakit

atau sekolah) xxx xxx (xxx) - (xxx) xxx Sumber : BAZIS DKI

K. Laporan Arus Kas

Entitas amil menyajikan laporan arus kas sesuai dengan PSAK 2: Laporan Arus Kas dan PSAK yang relevan

L. Catatan atas laporan keuangan

Amil menyajikan catatan atas laporan keuangan sesuai dengan PSAK 101: Penyajian Laporan Keuangan Syariah dan PSAK yang relevan.

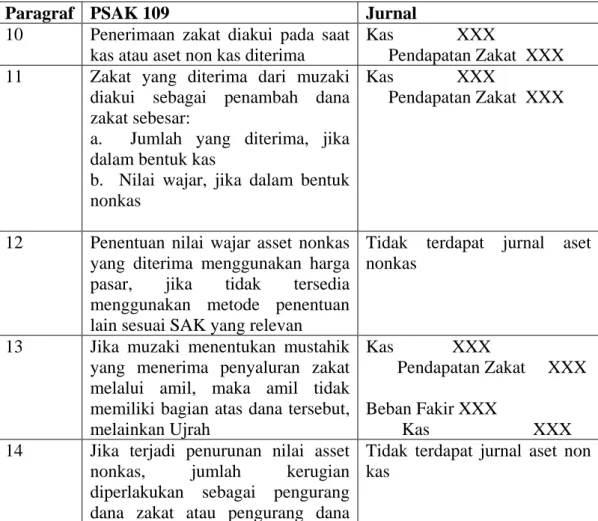

Tabel 2.4 : Penjurnalan ( menurut PSAK 109 Ikatan Akuntansi Indonesia) 2008 Pada saat penerimaan zakat.

Paragraf PSAK 109 Jurnal

10 Penerimaan zakat diakui pada saat kas atau aset non kas diterima

Kas XXX

Pendapatan Zakat XXX 11 Zakat yang diterima dari muzaki

diakui sebagai penambah dana zakat sebesar:

a. Jumlah yang diterima, jika dalam bentuk kas

b. Nilai wajar, jika dalam bentuk nonkas

Kas XXX

Pendapatan Zakat XXX

12 Penentuan nilai wajar asset nonkas yang diterima menggunakan harga pasar, jika tidak tersedia menggunakan metode penentuan lain sesuai SAK yang relevan

Tidak terdapat jurnal aset nonkas

13 Jika muzaki menentukan mustahik yang menerima penyaluran zakat melalui amil, maka amil tidak memiliki bagian atas dana tersebut, melainkan Ujrah

Kas XXX

Pendapatan Zakat XXX Beban Fakir XXX

Kas XXX 14 Jika terjadi penurunan nilai asset

nonkas, jumlah kerugian diperlakukan sebagai pengurang dana zakat atau pengurang dana

Tidak terdapat jurnal aset non kas

amil

15 Penurunan nilai asset zakat diakui sebagai :

a. pengurang dana zakat, jika bukan kelalaian amil

b. kerugian dan pengurang dana amil, jika karena kelalaian amil

Tidak terdapat jurnal aset non kas

Sumber : BAZIS DKI

Tabel 2.5 : Penjurnalan ( menurut PSAK 109 Ikatan Akuntansi Indonesia) 2008 Pada saat penyaluran zakat.

Paragraf PSAK 109 Jurnal

16 Zakat yang disalurkan kepada

mustahik, termasuk amil, diakui sebagai pengurang dana zakat sebesar : a. Jumlah yang diserahkan (kas) b. Jumlah tercatat (non kas)

Beban Zakat XXX Kas XXX

17 Amil berhak mengambil bagian dari zakat untuk menutup biaya operasional

Hak Amil XXX Kas XXX 18 Penentuan mustahik sesuai prinsip

syariah, kewajaran, etika, dan peraturan yang berlaku

Fakir miskin XXX Kas XXX

19 Beban penghimpunan dan penyaluran zakat harus diambil dari porsi amil, amil

dimungkinkan untuk melakukan pinjaman jangka pendek

Kewajiban Qordul Hasan XXX Bank XXX

20 Bagian dana zakat yang disalurkan untuk amil diakui sebagai penambah dana amil

Beban Amil XXX Kas XXX 21 Zakat telah disalurkan kepada mustahik

jika telah diterima oleh mustahik nonamil tersebut. Zakat yang disalurkan amil lain dan belum diterima mustahik diakui sebagai piutang penyaluran

Beban Amil XXX Kas XXX

22 Dana zakat yang diserahkan pada mustahik non amil dengan keharusan

Piutang Qordul Hasan XXX

untuk mengembalikan nya kepada amil, belum diakui sebagai penyaluran zakat

Kas XXX

23 Dana Zakat yang disalurkan dalam bentuk asset kelolaan diakui sebagai :

a. penyaluran zakat seluruhnya jika asset tersebut dikelola oleh pihak lain yang tidak dikendalikan amil b. penyaluran zakat secara bertahap

jika masih dalam pengelolaan amil atau pihak

lain dibawah kendali amil

Tidak terdapat jurnal penyaluran asset non kas

Sumber : BAZIS DKI

M. Pengertian Zakat 1. Pengertian Zakat

Menurut ( rizal yaya 2009: 317 ) Zakat adalah sebagian harta yang wajib dikeluarkan oleh wajib zakat ( muzakki ) untuk diserahkan kepada penerima zakat ( mustahiq).

Pembayaran dilakukan apabila nisab dan haulnya terpenuhi dari harta yang memenuhi kriteria wajib zakat (PSAK 101 paragraf 71).

2. Konsep Dasar Zakat

Nur Alim (2010) menyatakan bahwa Zakat bukan hanya sekedar kewajiban yang mengandung nilai teologis, tetapi juga kewajiban finansial yang mengandung nilai sosial yang tinggi. Sulaiman (2003) menyatakan bahwa zakat memainkan peranan penting tidak hanya bagi perekonomian, tetapi juga bagi moral dan aspek sosial masyarakat.

3. Prinsip dan Peranan Zakat

Zakat merupakan salah satu ciri dari sistem ekonomi Islam, karena zakat merupakan salah satu implementasi asas keadilan dalam sistem ekonomi Islam. M.A. Mannan dalam bukunya Islamic Economics: Theory and Practice, sebagaimana yang dikutip oleh Hikmat Kurnia dan A. Hidayat (1986) menyebutkan bahwa zakat mempunyai enam prinsip, yaitu:

a. Prinsip keyakinan keagamaan : bahwa orang yang membayar zakat merupakan salah satu manifestasi dari keyakinan agamanya. Zakat merupakan Ibadah untuk mendekatkan diri kepada Allah Dengan Menyucikan harta.

b. Prinsip pemerataan dan keadilan : merupakan tujuan sosial zakat, yaitu membagi kekayaan yang diberikan Allah lebih merata dan adil kepada manusia.Zakat mencerminkan rasa keadilan karena memperkecil jarak antara golongan kaya dan miskin sehingga tidak mengganggu aktivitas sosial di dalam masyarakat.

c. Prinsip produktivitas : menekankan bahwa zakat memang harus dibayar karena milik tertentu telah menghasilkan produk tertentu setelah lewat jangka waktu tertentu.

d. Prinsip nalar : yaitu sangat rasional bahwa zakat harta yang menghasilkan itu harus dikeluarkan. Zakat diwajibkan bagi setiap muslim yang merasa memiliki tanggung jawab untuk membayar zakat demi kepentingan bersama.

e. Prinsip kebebasan : bahwa zakat hanya dibayar oleh orang yang bebas atau merdeka. Selain itu, harta yang dikenakan zakat dihitung dari harta yang telah bebas dari hutang dan telah mencapai nisab dan haul.

f. Prinsip etika dan kewajaran : zakat tidak dipungut secara semena-mena, tapi melalui aturan yang disyariatkan. Zakat tidak akan diminta secara semena- mena tanpa memperhatikan akibat yang akan ditimbulkannya. Zakat tidak mungkin dipungut apabila pemungutan itu justru membuat orang yang membayarkannya menderita (Mubyarto, 1986).

Sementara dalam buku Panduan Pintar Zakat oleh Kurnia dan Hidayat (2008) dijelaskan bahwa dalam peran dan tujuannya Para cendekiawan muslim banyak yang menerangkan tentang tujuan-tujuan zakat, baik secara umum yang menyangkut tatanan ekonomi, sosial dan kenegaraan maupun secara khusus. Tujuan-tujuan itu antara lain:

a. Menyucikan harta dan jiwa muzakki.

b. Mengangkat derajat fakir miskin.

c. Membantu memecahkan masalah para gharimin, ibnu sabil, dan mustahik lainnya.

d. Membentangkan dan membina tali persaudaraan sesama umat Islam dan manusia pada umumnya.

e. Menghilangkan sifat kikir dan para pemilik harta.

f. Menghilangkan sifat dengki dan iri (kecemburuan sosial) dari hati orang-orang miskin.

g. Menjembatani jurang antara si kaya dengan si miskin di dalam masyarakat agar tidak ada kesenjangan di antara keduanya.

h. Mengembangkan rasa tanggung jawab sosial pada diri seseorang, terutama bagi yang memiliki harta.

i. Mendidik manusia untuk berdisiplin menunaikan kewajiban dan menyerahkan hak orang lain padanya.

j. Zakat merupakan manifestasi syukur atas Nikmat Allah.

k. Berakhlak dengan akhlak Allah.

l. Mengobati hati dari cinta dunia.

m. Mengembangkan kekayaan batin.

n. Mengembangkan dan memberkahkan harta.

o. Membebaskan si penerima (mustahik) dari kebutuhan, sehingga dapat merasa hidup tenteram dan dapat meningkatkan kekhusyukan beribadat kepada Allah SWT.

p. Sarana pemerataan pendapatan untuk mencapai keadilan sosial.

q. Tujuan yang meliputi bidang moral, sosial, dan ekonomi.

Dalam bidang moral, zakat mengikis ketamakan dan keserakahan hati si kaya. Dalam bidang sosial, zakat berfungsi untuk menghapuskan kemiskinan dari masyarakat. Dalam bidang ekonomi, zakat mencegah penumpukan kekayaan di tangan sebagian kecil manusia dan merupakan sumbangan wajib kaum muslimin untuk perbendaharaan Negara.

4. Objek Zakat

Zakat terbagi dalam dua jenis, yaitu : a. Zakat Fitrah (Jiwa)

Zakat Fitrah merupakan zakat yang wajib dibayarkan oleh setiap muslim setelah matahari terbenam di bulan ramdhan. Zakat Fitrah semata-mata merupakan pembersihan jiwa. Beberapa ulama berpendapat bahwa Zakat fitrah diutamakan dibayar sesaat sebelum shalat iedul fitri, meskipun ada pendapat yang menyatakan bahwa pembayaran zakat ini bisa dilakukan pada awal atau pertengahan bulan Ramadhan dengan alasan memudahkan pendistribusian oleh amil zakat sehingga kaum dhuafa sudah bisa menikmatinya pada saat Idul Fitri tiba.

b. Zakat Maal (Harta)

Zakat maal merupakan zakat yang dikenakan atas harta benda seseorang. Zakat maal mencakup hasil perniagaan, pertanian, pertambangan, hasil laut, hsil ternak, harta temuan, emas dan perak serta hasil kerja (profesi) yang memiliki cara dan hasil perhitungan masing-masing.

Membahas tentang zakat pengelolaan dan pendayagunaan zakat, sebelumnya perlu diingat bahwa zakat itu mempunyai dua fungsi utama. Pertama , adalah untuk membersihkan harta benda dan jiwa manusia supaya senantiasa berada dalam keadaan fitrah. Seseorang yang telah memberikan hartanya untuk disampaikan kepada yang

berhak menerimanya berarti ia telah mensucikan harta dan jiwanya. Kedua zakat itun juga berfungsi sebagai dana masyarakat yang dimanfaatkan untuk kepentingan sosial guna mengurangi jumlah angka kemiskinan. ( muhammad daud 2006: 65 )

5. Hukum Zakat

Zakat merupakan salah satu rukun Islam, dan menjadi salah satu unsur pokok bagi tegaknya syariat Islam. Oleh sebab itu hukum zakat adalah wajib (fardhu) atas setiap muslim yang telah memenuhi syarat- syarat tertentu. Zakat termasuk dalam kategori ibadah (seperti shalat, haji, dan puasa) yang telah diatur secara rinci dan paten berdasarkan Al-Qur'an dan As Sunnah.