7 BAB II

LANDASAN TEORI

II.1 Pemahaman Tentang Perubahan

Kehidupan selalu ditandai dengan perubahan, manusia yang hidup akan selalu berubah. Hari ini seorang bayi hidupnya tergantung kepada orang lain, tetapi kemudian hari dia akan menjadi manusia dewasa yang mandiri dengan berbagai persoalan dan dinamika kehidupan.

Demikian juga dengan suatu organisasi, perubahan menjadi bagian yang penting dan tidak dapat dihindari. Perubahan akan selalu terjadi di dalam organisasi sebagai akibat dari lingkungan yang terus berubah. Menurut Arie de Geus dalam buku yang berjudul change yang ditulis oleh Rhenald Kasali (2005), menyatakan bahwa ”sebuah organisasi pada dasarnya adalah juga sesosok mahluk hidup (a living organism). Karena ia hidup maka ia dilahirkan sakit, tua, dan dapat mati seperti mahluk hidup lainnya”

(h.6).

Pada dasarnya perubahan adalah mempertahankan dan melangsungkan kehidupan. Berubah artinya beradaptasi, menyesuaikan diri, dan menjadi lebih berdaya untuk mempertahankan dan meneruskan kehidupan.

Perubahan mempunyai manfaat bagi kelangsungan hidup suatu organisasi, tanpa adanya perubahan maka dapat dipastikan bahwa usia organisasi tidak akan bertahan lama. Perubahan bertujuan agar organisasi tidak menjadi statis melainkan tetap dinamis dalam menghadapi perkembangan jaman dan kemajuan teknologi. Perubahan terdiri dari 3 (tiga) tipe yang berbeda, dimana setiap tipe memerlukan strategi manajemen perubahan yang berbeda pula. 3 (tiga) macam perubahan tersebut adalah:

8 1. Perubahan Rutin, dimana telah direncanakan dan dibangun melalui proses

organisasi;

2. Perubahan Peningkatan, yang mencakup keuntungan atau nilai yang telah dicapai organisasi;

3. Perubahan Inovatif, yang mencakup cara bagaimana organisasi memberikan pelayanannya.

II.2 Reformasi Perpajakan

Gelombang reformasi sejak tahun 1998, telah bergerak meliputi semua aspek kehidupan berbangsa dan bernegara. Salah satunya adalah reformasi hukum nasional yang ditandai dengan diterbitkannya berbagai produk perundang-undangan baru maupun menggantikan produk perundang-undangan yang lama. Tidak terkecuali dengan munculnya usaha untuk melakukan reformasi terhadap hukum pajak yang sedang berlangsung di Indonesia. Namun permasalahannya reformasi hukum pajak sampai dengan saat ini belum selesai dibahas oleh Pemerintah dan Dewan Perwakilan Rakyat.

Terdapat beberapa alasan mengapa reformasi perpajakan ini harus segera dilakukan. Pertama adalah peranan pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN) dari tahun ke tahun semakin besar dan penting seiring dengan semakin berkurangnya kontribusi penghasilan dari minyak dan gas bumi. Kedua adalah agar adanya jaminan keadilan bagi masyarakat dalam melaksanakan hak dan kewajiban perpajakannya, yang pada akhirnya akan meningkatkan kesadaran masyarakat untuk membayar pajak. Dengan dua alasan tersebut di atas diharapkan negara dapat mensejahterakan rakyatnya melalui semangat reformasi perpajakan.

9 Reformasi perpajakan, khususnya di bidang kebijakan, sebenarnya sudah dilakukan sejak tahun 1983 dengan dikeluarkannya 5 (lima) undang-undang perpajakan, yaitu : Undang-undang tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), Undang-undang tentang Pajak penghasilan (PPh), Undang-undang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN & PPNBM), Undang-undang tentang Pajak Bumi dan Bangunan dan Undang-undang tentang Bea Materai.

Sejalan dengan perubahan lingkungan yang dinamis, khususnya lingkungan dunia usaha, pembaruan dan amandemen ketentuan perundang-undangan perpajakan terus berlanjut pada tahun 2000. Bahkan reformasi di bidang kebijakan ini masih terus berlangsung hingga saat ini. Amandemen yang diliputi semangat reformasi tersebut meliputi Undang-undang Ketentuan Umum dan Tata Cara Perpajakan (KUP), Undang- undang Pajak Penghasilan (PPh), dan Undang-undang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah (PPN&PPnBM). Intinya, revormasi di bidang kebijakan ini adalah menyempurnakan perundang-undangan perpajakan agar lebih menyeimbangkan hak dan kewajiban antara fiskus dan wajib pajak serta lebih kompetitif dengan negara-negara tetangga

Selain di bidang kebijakan, DJP juga melakukan reformasi di bidang administrasi perpajakan yang diistilahkan dengan modernisasi. Adapun hakekat dari modernisasi ini adalah pelaksanaan tata kelola pemerintahan yang baik (good governance), yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel. Dengan modernisasi yang diimplementasikan secara berkesinambungan, DJP diharapkan dapat mencapai visinya yaitu menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

10 II.3 Reformasi Administrasi Perpajakan

Administrasi menurut Kadjatmiko (2009), merupakan suatu kegiatan yang meliputi catat mencatat, surat menyurat, pembukuan ringan, ketik mengetik, agenda dan segala sesuatu yang bersifat teknis ketatausahaan. Sedangkan administrasi perpajakan menurut Kadjatmiko (2009), dapat diartikan sebagai kegiatan yang dilakukan oleh pemerintah dibidang perpajakan dimana kegiatannya bertujuan menghimpun penerimaan yang hasilnya dipergunakaan untuk membiayai pengeluaran umum yang berhubungan dengan kegiatan pemerintahan.

Dalam reformasi administrasi perpajakan, DJP sejak tahun 2002 telah meluncurkan program perubahan (change program) atau biasa disebut Modernisasi secara bertahap. Tahap awal dari reformasi administrasi perpajakan adalah dibentuknya Kantor Wilayah (Kanwil) dan dua Kantor Pelayanan Pajak (KPP) Wajib Pajak Besar, atau disebut juga Large Taxpayers Office (LTO), pada bulan Juli 2002 sebagai pilot project. Kedua KPP Wajib Pajak Besar ini dibentuk untuk mengadministrasikan 500

Wajib Pajak Badan (perusahaan) terbesar diseluruh Indonesia. Kemudian pada tahun- tahun berikutnya konsep yang diterapkan di KPP Wajib Pajak Besar diterapkan secara bertahap ke seluruh KPP di Indonesia yang berakhir pada bulan Desember 2008.

Konsep dari reformasi administrasi perpajakan pada prinsipnya adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak dengan pelaksanaan good governance. Tujuan yang ingin dicapai dari reformasi administrasi perpajakan ini adalah adanya :

a) Tingkat kepatuhan pajak yang tinggi

b) Tingkat kepercayaan terhadap administrasi perpajakan yang tinggi c) Tingkat produktivitas pegawai pajak yang tinggi

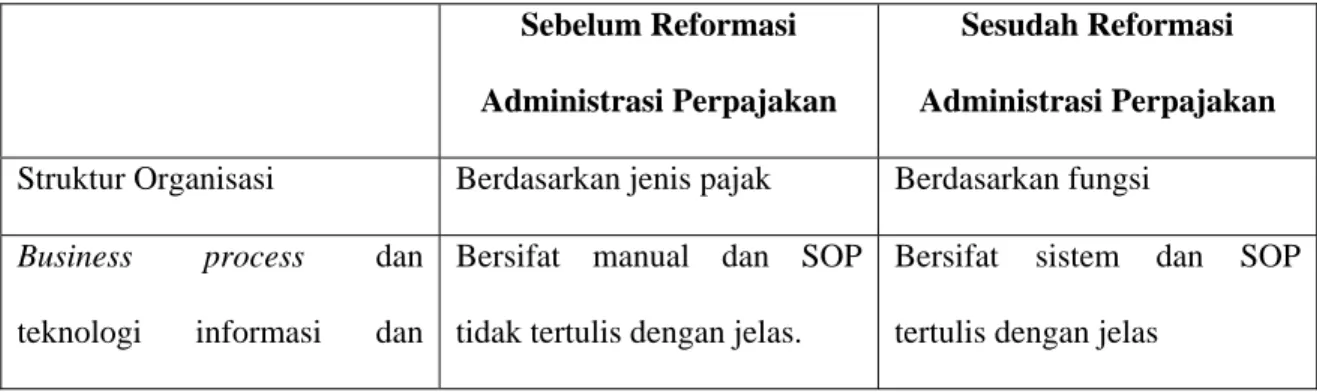

11 Untuk mewujudkan itu semua, maka program reformasi administrasi perpajakan perlu dirancang dan dilaksanakan secara komprehensif. Ruang lingkup perubahan yang dilakukan meliputi bidang-bidang berikut:

a) Struktur organisasi

Untuk melaksanakan reformasi secara lebih efektif dan efisien, sekaligus mencapai tujuan organisasi yang diinginkan, perubahan struktur organisasi sangat diperlukan dan merupakan langkah yang penting dan strategis. Bahkan, struktur organisasi harus juga diberikan fleksibilitas yang cukup untuk dapat selalu menyesuaikan dengan lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia usaha dan teknologi.

b) Business process dan teknologi informasi dan komunikasi

Salah satu variable penting dalam memperbaiki birokrasi yang berbelit-belit adalah perbaikan business process, yang mencakup metode, sistem, dan prosedur kerja.

Oleh karena itu aspek penting yang diperhatikan dalam program modernisasi administrasi perpajakan adalah perbaikan business prosess dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang bersifat klerikal.

Diharapkan dengan sistem administrasi perpajakan yang mengandalkan teknologi informasi dan komunikasi, tercipta suatu business process yang efisien dan efektif karena administrasi menjadi paperless, cepat, mudah dan akurat. Selain itu sistem tersebut diharapkan dapat meningkatkan pelayanan terhadap Wajib Pajak, baik dari segi kualitas maupun waktu.

c) Manajemen sumber daya manusia

Elemen terpenting dari suatu sistem organisasi adalah manusia. Secanggih apapun struktur, sistem, teknologi informasi, metode dan alur kerja suatu organisasi, semua

12 itu tidak akan dapat berjalan dengan optimal tanpa didukung Sumber Daya Manusia (SDM) yang berkemampuan dan berintegritas. Oleh karena itu selain perbaikan business process, fokus program modernisasi administrasi perpajakan juga

menyangkut masalah perbaikan manajemen sumber daya manusia. Perlu disadari disini bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem dan manajemen SDM, karena dengan adanya sistem yang baik dan terbuka dipercaya akan bisa menghasilkan SDM yang berkualitas.

d) Pelaksanaan good governance

DJP sebagai suatu institusi senantiasa berupaya menerapkan prinsip-prinsip good governance tersebut. Salah satunya adalah dengan mengimplementasikan Kode Etik

Pegawai. Meskipun pegawai DJP sebagai Pegawai Negeri Sipil (PNS) terikat pada Peraturan Disiplin PNS, DJP dirasa masih perlu membuat Kode Etik Pegawai yang secara tegas mencantumkan kewajiban dan larangan bagi para pegawai termasuk sanksi-sanksi bagi setiap pelanggaran Kode Etik Pegawai. Selain itu juga dibuka berbagai saluran pengaduan untuk menangani pelanggaran kode etik yang dilaporkan oleh masyarakat luas.

Tabel II.1

Perbandingan Sebelum dan Sesudah Reformasi Administrasi Perpajakan Sebelum Reformasi

Administrasi Perpajakan

Sesudah Reformasi Administrasi Perpajakan Struktur Organisasi Berdasarkan jenis pajak Berdasarkan fungsi

Business process dan teknologi informasi dan

Bersifat manual dan SOP tidak tertulis dengan jelas.

Bersifat sistem dan SOP tertulis dengan jelas

13 komunikasi

Manajemen sumber daya manusia

Sistem mutasi dan promosi belum ada konsep yang jelas.

Selain itu tidak adanya sistem remunerasi.

Sistem mutasi dan promosi sudah ada konsep yang jelas.

Selain itu adanya sistem remunerasi.

Pelaksanaan good governance Tidak adanya kode etik. Adanya kode etik yang diawasi oleh Direktorat Kepatuhan Internal.

II.4 Layanan Unggulan Perpajakan

Belum baiknya pelayanan yang diberikan instansi pemerintah (baik pusat maupun daerah) merupakan kesan dan pandangan umum yang disampaikan masyarakat.

Kesan dan pandangan inilah yang menjadi tantangan berat yang harus dihadapi dalam proses reformasi birokrasi di jajaran Departemen Keuangan.

Reformasi birokrasi yang diarahkan untuk memberikan peningkatan pelayanan yang lebih baik kepada masyarakat, dilakukan melalui berbagai langkah prioritas, sehingga diharapkan peningkatan ini dapat diwujudkan baik dalam jangka pendek, menengah maupun jangka panjang dengan tetap memperhatikan layanan yang lebih baik (best services). Peningkatan pelayanan dilakukan dengan memperbaiki proses bisnis dari setiap jenis layanan yang ada di setiap unit kerja. Dari keseluruhan jenis layanan yang ada di lingkungan Departemen Keuangan, telah dihasilkan “Layanan Unggulan” di masing-masing unit kerja eselon I, yakni layanan yang berhubungan

14 langsung dan yang sering dirasakan oleh masyarakat, serta kuantitasnya relatif tinggi.

Adapun sasaran utamanya adalah :

a) Mampu meningkatkan transparansi sekaligus memotong jalur birokrasi yang tidak perlu atas proses bisnis di lingkungan Departemen Keuangan,

b) Menyederhanakan proses bisnis,

c) Menghindari sejauh mungkin penyalahgunaan wewenang (a buse of power) dari aparat,

d) Didukung oleh aparat yang semakin professional dan kompeten, dan e) Menghindari praktik korupsi, kolusi dan nepotisme (KKN).

Guna meningkatkan pelayanan kepada wajib pajak, sebagai aplikasinya di DJP telah ditetapkan 8 layanan unggulan perpajakan, yakni :

a) Pelayanan penyelesaian permohonan pendaftaran wajib pajak memperoleh Nomor Pokok Wajib Pajak (NPWP),

b) Pelayanan penyelesaian permohonan pengukuhan Pengusaha Kena Pajak (PKP), c) Pelayanan penyelesaian permohonan restitusi Pajak Pertambahan Nilai (PPN), d) Pelayanan penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP), e) Pelayanan penyelesaian permohonan keberatan penetapan pajak,

f) Pelayanan penyelesaian pemberian izin prinsip pembebasan PPh Pasal 22 Impor, g) Pelayanan penyelesaian Surat Keterangan Bebas (SKB) pemungutan PPh Pasal 22

Impor, dan

h) Pelayanan penyelesaian permohonan wajib pajak atas pengurangan Pajak Bumi dan Bangunan (PBB).

15 II.4.1 Pelayanan Penyelesaian Permohonan Pendaftaran Wajib Pajak

Memperoleh Nomor Pokok Wajib Pajak (NPWP)

Pelayanan pemberian NPWP adalah pelayanan yang diberikan kepada masyarakat yang ingin mendaftarkan diri sebagai wajib pajak baru. Jangka waktu penyelesaian pemberian NPWP adalah 1 (satu) hari kerja sejak permohonan diterima lengkap, tanpa dipungut biaya. Berdasarkan Peraturan Direktorat Jenderal Pajak Nomor PER.44/PJ/2008 tanggal 20 Oktober 2008 persyaratan administrasi dalam rangka pemberian NPWP adalah :

1. Untuk Wajib Pajak Orang Pribadi yang menjalankan atau tidak menjalankan usaha atau pekerjaan bebas :

a) Kartu Tanda Penduduk bagi Penduduk Indonesia, atau paspor bagi orang asing.

2. Untuk Wajib Pajak Badan :

a) Akte Pendirian dan perubahan atau Surat Keterangan penunjukan dari Kantor Pusat bagi Bentuk Usaha Tetap;

b) NPWP Pimpinan/Penanggung Jawab Badan;

c) Kartu Tanda Penduduk bagi Penduduk Indonesia, atau paspor bagi orang asing sebagai penanggung jawab.

3. Untuk Bendahara sebagai Wajib Pajak Pemungut/Pemotong : a) Surat penunjukkan sabagai Bendahara;

b) Kartu Tanda Penduduk Bendahara.

4. Untuk Joint Operation sebagai Wajib Pajak Pemungut/Pemotong : a) Perjanjian Kerjasama/Akte Pendirian sebagai Joint Operation;

b) Kartu Tanda Penduduk bagi Penduduk Indonesia, atau paspor bagi orang asing sebagai penanggung pajak;

16 c) NPWP Pimpinan/Penanggung Jawab Joint Operation.

5. NPWP untuk Kontrak Production Sharing (KPS) / Production sharing contract (PSC) :

a) Formulir pendaftaran dan perubahan data WP (KP.PDIP.4.1-00) yang telah diisi, ditandatangani dan dilampiri;

b) Fotokopi KTP/Paspor Pimpinan/Penanggungjawab BUT;

c) Fotokopi IKTA Pimpinan/penanggungjawab BUT;

d) Fotokopi Surat Keterangan Domisili;

e) Fotokopi Surat Persetujuan dari BP migas;

f) Fotokopi Certificate of Incorporation Of Offshore Company;

g) Fotokopi PSC Contract;

h) Fotokopi Assignment Agreement between Operator and Share Holder (bila ada);

i) Fotokopi Farm In Farm Out Agreement (bila ada);

j) Fotokopi Sales and Purchase Agreement (bila ada);

k) Asli Surat Kuasa dengan materi secukupnya bagi pengurus yang diwakili (bila ada).

Standart Operating Procedures (SOP) pelayanan penyelesaian permohonan pendaftaran NPWP, termuat pada lampiran L1.

II.4.2 Pelayanan Penyelesaian Permohonan Pengukuhan Pengusaha Kena Pajak (PKP)

Pelayanan penyelesaian permohonan PKP adalah pelayanan yang diberikan kepada wajib pajak yang sudah memenuhi persyaratan sebagai pengusaha kena pajak.

Jangka waktu penyelesaian pemberian PKP adalah 3 (tiga) hari kerja sejak permohonan

17 diterima lengkap, tanpa dipungut biaya. Persyaratan administrasi dalam rangka penyelesaian permohonan PKP adalah :

1. Persyaratan NPPKP untuk WP Orang Pribadi yang menjalankan usaha atau pekerjaan bebas.

a) Fotokopi KTP/Kartu Keluarga/SIM/Paspor;

b) Surat keterangan tempat tinggal dari instansi yang berwenang sekurang- kurangnya lurah atau kepala desa bagi orang asing;

c) Fotokopi Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari Instansi yang berwenang.

2. Persyaratan NPPKP untuk WP Badan.

a) Fotokopi Akte Pendirian dan perubahan terakhir atau Surat Keterangan Penunjukan dari kantor pusat bagi Bentuk Usaha Tetap;

b) Fotokopi KTP salah seorang pengurus, atau Paspor disertai Surat Keterangan tempat tinggal dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa bagi orang asing;

c) Fotokopi Surat Izin Usaha atau Surat Keterangan Tempat Usaha dari Instansi yang berwenang.

3. Persyaratan NPPKP untuk Bendaharawan sebagai Pemungut/Pemotong.

a) Fotokopi Surat Penunjukan sebagai bendaharawan;

b) Fotokopi tanda bukti diri KTP/Kartu Keluarga/SIM/Paspor.

4. Persyaratan NPPKP untuk Joint Operation sebagai Wajib Pajak Pemungut/Pemotong.

a) Fotokopi Perjanjian Kerjasama sebagai Joint Operation;

b) Fotokopi Kartu NPWP masing-masing Joint Operation;

18 c) Fotokopi KTP salah seorang pengurus, atau paspor disertai Surat Keterangan

tempat tinggal dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa bagi orang asing.

5. NPPKP untuk KPS/PSC.

a) Formulir pendaftaran dan perubahan data WP (KP.PDIP.4.1-00) yang telah diisi, ditandatangani dan dilampiri;

b) Fotokopi KTP/Paspor Pimpinan/Penanggungjawab BUT;

c) Fotokopi IKTA Pimpinan/penanggungjawab BUT;

d) Fotokopi Surat Keterangan Domisili;

e) Fotokopi Surat Persetujuan dari BP migas;

f) Fotokopi Certificate of Incorporation Of Offshore Company;

g) Fotokopi PSC Contract;

h) Fotokopi Assignment Agreement between Operator and Share Holder (bila ada);

i) Fotokopi Farm In Farm Out Agreement (bila ada);

j) Fotokopi Sales and Purchase Agreement (bila ada);

k) Asli Surat Kuasa dengan materi secukupnya bagi pengurus yang diwakili (bila ada).

Standart Operating Procedures (SOP) pelayanan penyelesaian permohonan pengkuhan PKP, termuat pada lampiran L2.

II.4.3 Pelayanan Penyelesaian Permohonan Restitusi Pajak Pertambahan Nilai (PPN)

Pelayanan penyelesaian permohonan restitusi adalah pelayanan yang diberikan kepada wajib pajak yang surat pemberitahuannya menyatakan lebih bayar. Untuk

19 penyelesaian permohonan restitusi PPN, sesuai dengan Peraturan Dirjen Pajak No. PER- 122/PJ./2006, ditetapkan sebagai berikut :

1. 2 (dua) bulan sejak saat diterimanya permohonan secara lengkap, yang memiliki resiko rendah;

2. 4 (empat) bulan sejak saat diterimanya permohonan secara lengkap, yang memiliki resiko sedang;

3. 12 (dua belas) bulan sejak saat diterimanya permohonan secara lengkap, yang memiliki resiko tinggi.

Dalam hal pelayanan penyelesaian permohonan restitusi, DJP tidak memungut biaya, dan persyaratan administrasinya adalah sebagai berikut :

1. Permohonan disampaikan Wajib Pajak dengan cara :

a) Mengisi kolom yang tersedia dalam SPT Masa PPN; atau b) Dengan surat tersendiri.

2. Permohonan harus dilampirkan dengan :

a) Dalam hal penyerahan barang kena pajak/jasa kena pajak (BKP/JKP) atau pemanfaatan jasa luar negeri (JLN) dilampiri dengan FP Keluaran dan FP Masukan termasuk dokumen pendukung : faktur penjualan/pembelian; bukti pengiriman/penerimaan barang; bukti pembayaran/penerimaan uang.

b) Dalam hal impor BKP dilampiri dengan Pemberitahuan Impor Barang (PIB) dan Surat Setoran Pabean, Cukai dan Pajak dalam Rangka Impor (SSPCP); Laporan Pemeriksaan Surveyor/LPS jika diwajibkan; Surat Kuasa/dokumen lain dari PPJK dalam hal pengurusan dikuasakan kepada PPJK.

c) Dalam hal ekspor BKP dilampiri dengan PEB; Instruksi pengangkutan (B/L) dan packing list; fotokopi wesel ekspor/bukti penerimaan uang, atau fotokopi L/C

20 yang telah dilegalisasi; Polis asuransi asli/fotokopi yang telah dilegalisasi;

Sertifikasi dari instansi terkait, jika diwajibkan.

d) Dalam hal penyerahan kepada pemungut dilampiri dengan Kontrak/SPK/surat pesanan atau dokumen sejenis; SSP.

Catatan :

Dalam hal produk hukum yang diterbitkan berupa Surat Ketetapan Pajak Lebih Bayar (SKPLB), proses berlanjut ke SOP Pelayanan Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

Standart Operating Procedures (SOP) pelayanan penyelesaian permohonan restitusi PPN, termuat pada lampiran L3.

II.4.4 Pelayanan Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP)

Pelayanan penerbitan SPMKP adalah penerbitan Surat Perintah kepada Kantor Pelayanan Perbendaharaan Negara untuk membayar kelebihan pajak apabila dari hasil pemeriksaan permohonan restitusi ternyata DJP harus mengembalikan kelebihan pembayaran pajak kepada wajib pajak. Jangka waktu penyelesaianya adalah 3 (tiga) minggu sejak SKPLB diterbitkan atau 3 (tiga) minggu sejak permohonan diterima lengkap tanpa dipungut biaya. Persyaratan administrasi penerbitan SPMKP adalah : 1. Permohonan disampaikan Wajib Pajak dengan menyampaikan nama bank penerima

dan nomor rekening Wajib Pajak;

2. Pembayaran kembali kelebihan pembayaran pajak harus diperhitungkan dahulu dengan utang pajak (pusat maupun cabang-cabangnya);

21 3. Kelebihan tersebut juga dapat diperhitungkan dengan pajak yang akan terutang atau

utang pajak atas nama WP lain dengan persetujuan WP;

4. Perhitungan di atas dilakukan dengan pemindahbukuan (dapat dilihat pada pelayanan pemindahbukuan).

Standart Operating Procedures (SOP) pelayanan penyelesaian penerbitan SPMKP, termuat pada lampiran L4.

II.4.5 Pelayanan Penyelesaian Permohonan Keberatan Penetapan Pajak

Pelayanan penyelesaian keberatan adalah pelayanan yang diberikan kepada wajib pajak yang mengajukan surat permohonan keberatan atas ketetapan pajak yang dikenakan kepada wajib pajak. Jangka waktu penyelesaianya adalah 9 (sembilan) bulan sejak tanggal diterima permohonan secara lengkap, tanpa dipungut biaya. Persyaratan administrasinya adalah sebagai berikut :

1. Diajukan secara tertulis dalam bahasa Indonesia;

2. Mengemukakan jumlah pajak yang terutang atau jumlah pajak yang dipotong atau dipungut atau jumlah rugi menurut perhitungan Wajib Pajak;

3. Mengemukakan alasan-alasan yang jelas dan lengkap;

4. Diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal SKPKB/SKPKBT/SKPLB atau tanggal pemotongan/pemungutan pajak, kecuali apabila WP dapat menujukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan diluar kuasanya.

5. Satu surat keberatan diajukan terhadap satu jenis pajak dan satu tahun pajak (satu SKP atau pemotongan/pemungutan pajak) dengan melampirkan fotokopi SKP atau bukti pemotongan/pemungutan pajak yang diajukan keberatan;

22 6. Ditandatangani oleh pengurus. Dalam hal ini ditandatangani oleh kuasa, harus

dilampiri dengan surat kuasa khusus bermaterai.

Standart Operating Procedures (SOP) pelayanan penyelesaian permohonan keberatan penetapan pajak, termuat pada lampiran L5.

II.4.6 Pelayanan Penyelesaian Pemberian Ijin Prinsip Pembebasan PPh Pasal 22 Impor

Pelayanan pemberian ijin prinsip pembebasan PPh Pasal 22 impor adalah pelayanan yang diberikan kepada wajib pajak yang mengajukan pembebasan PPh Pasal 22 Impor, yang menurut perhitungannya apabila tidak dibebaskan akan mengakibatkan PPh nya lebih bayar. Jangka waktu penyelesaianya adalah 3 (tiga) minggu Sejak surat permohonan diterima lengkap, tanpa dipungut biaya. Persyaratan administrasinya adalah sebagai berikut :

1. Perhitungan PPh terutang berdasarkan perkiraan penghasilan yang akan diterima;

2. Rencana impor dan fotokopi masterlist yang masih berlaku untuk pembebasan PPh Pasal 22 impor barang modal, realisasi impor untuk perpanjangan SKB PPh Pasal 22 impor, dan

3. Daftar pemberi penghasilan dan fotokopi SPT Tahunan PPh Badan tahun sebelumnya.

Standart Operating Procedures (SOP) pelayanan penyelesaian pemberian ijin prinsip pembebasan Pasal 22 Impor, termuat pada lampiran L6.

23 II.4.7 Pelayanan Penyelesaian Surat Keterangan Bebas (SKB) Pemungutan PPh

Pasal 22 Impor

Pelayanan pemberian SKB PPh Pasal 22 impor adalah pelayanan yang diberikan kepada wajib pajak apabila ijin prinsip pembebasan PPh Pasal 22 impor telah diberikan kepada wajib pajak. Jangka waktu penyelesaianya adalah 5 (lima) hari kerja sejak surat permohonan diterima lengkap, tanpa dipungut biaya. Persyaratan administrasinya adalah dokumen impor, dengan catatan bahwa wajib pajak masih mempunyai kuota sesuai ijin prinsip yang telah dikeluarkan. Standart Operating Procedures (SOP) pelayanan penyelesaian SKB pemungutan PPh Pasal 22 Impor, termuat pada lampiran L7.

II.4.8 Pelayanan Penyelesaian Permohonan Wajib Pajak atas Pengurangan Pajak Bumi dan Bangunan (PBB)

Pelayanan pengurangan PBB adalah pelayanan yang diberikan kepada wajib pajak apabila wajib pajak mengajukan pengurangan PBB dikarenakan wajib pajak tidak mampu membayar PBB terutang. Jangka waktu penyelesaianya adalah 2 (dua) bulan sejak surat permohonan diterima lengkap, tanpa dipungut biaya. Persyaratan administrasinya adalah sebagai berikut :

1. Permohonan diajukan secara tertulis dalam bahasa Indonesia dengan mencantumkan besarnya presentase pengurangan yang dimohonkan;

2. Permohonan diajukan selambat-lambatnya 3 (tiga) bulan terhitung :

a) Sejak tanggal diterimanya Surat Pemberitahuan Pajak Terutang (SPPT) atau Surat Ketetapan Pajak (SKP); atau

b) Sejak terjadinya bencana alam atau sebab-sebab lain yang luar biasa.

3. Telah dilunasi PBB untuk tahun sebelumnya atas objek pajak yang sama; dan

24 4. Permohonan dilampiri :

a) Untuk perorangan :

i. Fotokopi SPPT/SKP dari tahun pajak yang diajukan permohonan pengurangan;

ii. Fotokopi Kartu Tanda Anggota Veteran, bagi anggota Veteran.

Catatan :

Permohonan dapat diajukan secara kolektif.

b) Untuk wajib pajak badan :

i. Fotokopi SPPT/SKP dari tahun pajak yang diajukan permohonan pengurangan;

ii. Fotokopi SPT PPh tahun pajak terakhir deserta lampirannya; dan iii. Laporan keuangan.

Standart Operating Procedures (SOP) pelayanan penyelesaian permohonan wajib pajak atas pengurangan PBB, termuat pada lampiran L8.

II.5 Penerimaan Pajak

Rencana Kantor Wilayah DJP Jawa Tengah I pada tahun 2009 menargetkan penerimaan dari sektor perpajakan adalah sekitar Rp. 7 triliun yang berasal dari penerimaan dalam negeri yang terdiri dari PPh, PPN & PPnBM, Pajak Lainnya, PBB dan BPHTB. Berikut rincian penerimaan tahun 2009 :

25 Tabel II.2

Rencana Penerimaan Tahun 2009 Kantor Wilayah DJP Jawa Tengah I

No Jenis Pajak Rencana

1 PPh 3,409,238,350,000 2 PPN & PPnBM 2,722,913,730,000 3 Pajak Lainnya 161,519,730,000 4 PBB 770,237,436,000 5 BPHTB 219,408,371,000

Jumlah PBB & BPHTB 989,645,807,000

Rencana Tahun 2009 7,283,317,617,000

II.5.1 Pajak Penghasilan (PPh)

Pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak, baik orang pribadi maupun badan, atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak. Mekanisme pembayaran PPh, baik orang pribadi maupun badan dilakukan dengan menganut sistem Self Assesment yaitu wajib pajak diwajibkan untuk menghitung, menyetor dan melaporkan sendiri pajak yang terutang. Selain itu peraturan perpajakan menggunakan mekanisme Witholding System yaitu pajak yang terutang oleh wajib pajak, baik orang pribadi maupun badan, dihitung, dipotong/dipungut, disetorkan dan dilaporkan pihak lain (pemungut pajak). Jumlah pajak yang telah dipungut oleh pemungut pajak dapat diperhitungkan (dikreditkan) wajib pajak pada saat melaporkan kewajiban perpajakannya.

II.5.2 Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM)

Pajak pertambahan nilai adalah pajak yang dikenakan terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor produksi di setiap jalur

26 perusahaan dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen. PPN termasuk jenis pajak tak langsung, yang artinya bahwa pajak tersebut disetor oleh pihak lain yang bukan penanggung pajak atau dengan kata lain penanggung pajak tidak menyetor langsung pajak yang ia tanggung. Mekanisme pengenaan PPN, dapat digambarkan sebagai berikut:

• Pada saat membeli/memperoleh BKP/JKP, akan dipungut PPN oleh PKP penjual.

Bagi pembeli, PPN yang dipungut oleh PKP penjual tersebut merupakan pembayaran pajak di muka dan disebut Pajak Masukan. Pembeli berhak menerima bukti pemungutan berupa faktur pajak.

• Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain, wajib memungut PPN.

Bagi penjual, PPN tersebut merupakan Pajak Keluaran. Sebagai bukti telah memungut PPN, PKP penjual wajib membuat faktur pajak.

• Apabila dalam satu masa pajak (jangka waktunya sama dengan satu bulan takwin) jumlah Pajak Keluaran lebih besar daripada jumlah Pajak Masukan, selisihnya harus disetorkan ke kas negara.

• Pelaporan perhitungan PPN dilakukan setiap masa pajak dengan menggunakan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN).

Sedangkan Pajak penjualan atas barang mewah (PPnBM) merupakan pungutan tambahan disamping PPN, yang dipungut pada saat impor barang kena pajak yang tergolong mewah, atau atas penyerahan barang kena pajak yang tergolong mewah yang dilakukan oleh pengusaha kena pajak. Yang dimaksud barang kena pajak yang tergolong mewah adalah :

27 1. Bahwa barang tersebut bukan merupakan barang kebutuhan pokok; atau

2. Barang tersebut dikonsumsi oleh masyarakat tertentu; atau

3. Pada umumnya barng tersebut dikonsumsi oleh masyarakat berpenghasilan tinggi;

atau

4. Barang tersebut dikonsumsi untuk menunjukkan status; atau

5. Apabila dikonsumsi dapat merusak kesehatan dan moral masyarakat, serta mengganggu ketertiban masyarakat, seperti minuman beralkohol.

Mekanisme pengenaan PPnBM berbeda dengan PPN karena PPnBM hanya dikenakan kepada barang kena pajak, dan tujuan pembebanan untuk mengurangi dampak regresif dari PPN. Pengenaan PPnBM hanya dipungut sekali pada waktu BKP masuk Daerah Pabean dan pada waktu penyerahan oleh PKP Produsen.

II.5.3 Pajak Bumi dan Bangunan (PBB)

Pajak bumi dan bangunan adalah pajak yang dikenakan atas bumi dan bangunan, yaitu pajak atas permukaan dan tubuh bumi yang ada dibawahnya serta pajak atas konstruksi teknis yang ditanam/dilekatkan secara tetap pada tanah dan/atau perairan.

Mekanisme pengenaan PBB berbeda dari pengenaan PPh maupun PPN. Penetapan besarnya PBB terutang dalam satu tahun ditentukan oleh DJP melalui Surat Pemberitahuan Pajak Terutang (SPPT). Untuk menerbitkan SPPT terlebih dahulu DJP menetapkan besarnya nilai jual objek pajak (NJOP), sebagai dasar pengenaan PBB terutang.

28 II.5.4 Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah dan bangunan, yang meliputi pemindahan hak dan pemindahan hak baru atas tanah dan bangunan. Pemindahan hak atas tanah dan bangunan dapat disebabkan oleh jual beli, tukar menukar, hibah, hibah wasiat, pemasukan dalam perseroan atau badan hukum, pemisahan hak yang mengakibatkan peralihan, penunjukan pembelian dalam lelang, pelaksanaan putusan hakim yang mempunyai kekuatan tetap, penggabungan usaha serta pemberian hadiah. Sedangkan pemberian hak baru dapat disebabkan oleh kelanjutan pelepasan hak, yaitu pemberian hak baru dari negara atas tanah yang berasal dari pelepasan hak dan Diluar pelepasan hak, yaitu pemberian hak baru dari negara atau dari pemegang hak milik berdasarkan undang-undang. Mekanisme penggenaan BPHTB dikenakan pada saat transaksi pemindahan hak dan pemberian hak baru itu terjadi.

II.5.5 Pajak Lainnya

Pajak lainnya adalah pajak yang dipungut selain PPh, PPN, PPnBM, PBB dan BPHTB. Komponen terbesar dari penerimaan pajak lainnya adalah Bea Meterai, yaitu pajak yang dikenakan atas dokumen berupa kertas yang berisikan tulisan yang mengandung arti dan maksud tentang perbuatan, keadaan, atau kenyataan bagi seseorang dan/atau pihak-pihak yang berkepentingan. Bea meterai akan dikenakan atas dokumen pada saat dokumen yang dimaksud ditandatangani sebagai alat pembuktian mengenai perbuatan, kenyataan atau keadaan yang bersifat terbatas. Pemateraian kemudian dapat juga dilakukan apabila pemegang dokumen belum melunasi bea materai. Hal ini dapat dilakukan apabila :

29 1. Dokumen yang semula tidak terutang Bea Meterai namun akan digunakan sebagai

alat pembuktian di muka pengadilan.

2. Dokumen yang Bea Meterainya tidak atau kurang dilunasi sebagainana mestinya.

3. Dokumen yang dibuat di luar negeri yang akan digunakan di Indonesia