BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan merupakan organisasi yang aktivitasnya bertujuan untuk memaksimalkan kemakmuran para pemegang saham, memperoleh laba dan meningkatkan penjualan. Persaingan bisnis yang semakin ketat seiring dengan perkembangan perekonomian menuntut perusahaan untuk terus melakukan inovasi, meningkatkan kinerja serta memanfaatkan setiap peluang yang ada agar perusahaan dapat mencapai tujuan dan terus bertahan dalam bisnis.

Modal adalah salah satu hal yang dibutuhkan perusahaan untuk mencapai tujuan organisasi dan memanfaatkan setiap peluang yang ada. Modal sangat dibutuhkan untuk mendanai berbagai aktivitas operasional maupun untuk pengembangan perusahaan. Oleh karena itu, keputusan pendanaan menjadi pertimbangan yang sangat penting bagi perusahaan.

Dasar keputusan pendanaan sangat erat kaitannya dengan pemilihan sumber dana, yaitu apakah perusahaan memilih sumber dana dari dalam perusahaan atau dari luar perusahaan. Perusahaan dapat menggunakan dana dari luar perusahaan jika pendanaan dengan modal sendiri masih kurang. Namun demikian, manajer keuangan harus mempertimbangkan dengan tepat sumber pinjaman dan besarnya pinjaman yang dibutuhkan perusahaan. Pinjaman tersebut juga harus disesuaikan dengan kemampuan perusahaan karena utang yang terlalu besar dapat memperbesar risiko tidak terbayarnya kewajiban.

Terdapat berbagai pertimbangan tertentu dari perusahaan dalam mengatur perpaduan sumber modal mana yang akan dipakai. Apabila suatu perusahaan tidak

menyukai manajemen perusahaannya dikelola oleh banyak pemilik, maka keputusan modal kerja yang dipakai adalah dari utang (Astuti, 2002:138). Namun, manajer keuangan terkadang juga lebih menyukai penggunaan modal sendiri. Hal ini sesuai dengan pecking order theory yang menyarankan manajer untuk menggunakan pembiayaan internal terlebih dahulu, kemudian utang dan terakhir penjualan saham baru.

Struktur modal yang optimal terjadi pada leverage keuangan tingkat tertentu (Martono dan Harjito, 2001:240). Leverage keuangan ini merupakan perimbangan penggunaan utang dengan modal sendiri ataupun aset dalam perusahaan. Struktur modal diproksikan melalui rasio leverage, yaitu: debt to

equity ratio (DER), debt to asset ratio (DAR), long term debt to equity ratio

(LDER), long term debt to asset ratio (LDAR) dan equity to asset ratio (EAR).

Debt to equity ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi utangnya melalui modal sendiri. Debt to asset ratio (DAR) merupakan persentase harta (asset) yang dibiayai oleh utang. Long term debt to equity ratio (LDER) merupakan rasio yang mencerminkan persentase penyediaan dana oleh pemegang saham terhadap kewajiban jangka panjang. Long term debt to asset

ratio (LDAR) merupakan rasio yang menunjukkan besarnya tingkat penggunaan

utang jangka panjang dibandingkan dengan aset total yang dimiliki. Equity to

Asset ratio (EAR) didefinisikan sebagai proporsi dana dari aktiva yang sumber

pendanaannya berasal dari ekuitas atau pemegang saham.

Pembahasan mengenai pengaruh struktur modal terhadap economic value

added perusahaan masih jarang dilakukan. Penelitian yang dilakukan Suwito

menunjukkan bahwa terdapat korelasi yang signifikan antara perubahan proporsi utang dan modal saham perusahaan dengan perubahan EVA. Hasil penelitiannya menunjukkan bahwa setiap penambahan utang dan modal saham di dalam struktur modal perusahaan akan diikuti pula dengan penurunan EVA. Hal ini berbeda dengan hasil penelitian yang dilakukan Anshari (2008) yang juga melakukan penelitian mengenai hubungan struktur modal dengan economic value added perusahaan. Anshari berkesimpulan bahwa tidak terdapat korelasi signifikan antara perubahan proporsi utang ataupun modal saham dengan perubahan EVA. Penelitiannya menunjukkan bahwa meskipun proporsi utang perusahaan terus meningkat, bukan berarti EVA perusahaan juga akan turun.

Economic Value Added (EVA) merupakan suatu pendekatan penilaian

kinerja perusahaan yang relatif masih baru dengan memperhatikan secara adil harapan para shareholder perusahaan. Pendekatan EVA dapat membantu perusahaan dalam menilai kinerjanya, apakah modal yang dimiliki perusahaan, baik itu modal utang ataupun modal saham telah menciptakan nilai tambah bagi perusahaan atau tidak. Pengembalian dari suatu investasi baru akan berarti apabila besarnya hasil yang diperoleh melebihi besarnya modal yang dikeluarkan.

Rasio keuangan yang selama ini digunakan dalam penentuan kebijakan investasi telah dipakai secara luas. Namun demikian, penggunaan analisis rasio keuangan sebagai alat ukur akuntansi konvensional memiliki kelemahan utama yaitu mengabaikan adanya biaya modal, sehingga sulit untuk mengetahui apakah perusahaan telah mampu menciptakan nilai atau tidak. Berdasarkan analisis rasio keuangan, banyak perusahaan yang terlihat menguntungkan padahal kenyataannya bisa saja tidak demikian jika dianalisis dengan pendekatan EVA.

EVA sebagai suatu konsep baru membantu mengatasi kelemahan rasio keuangan, yaitu dengan mengukur nilai tambah (value creation) yang dihasilkan perusahaan dengan cara mengurangi biaya modal (cost of capital) yang timbul sebagai akibat dari investasi yang dilakukan. Biaya modal merupakan merupakan aspek yang paling khusus dan penting dalam EVA. Oleh karena itu, meskipun melibatkan perhitungan yang tidak sederhana, sangatlah penting bagi investor untuk memahami konsep EVA.

Semakin positif nilai EVA, maka semakin bagus pula kinerja perusahaan. Kondisi ini mencerminkan tingkat pengembalian yang lebih tinggi dibandingkan dengan biaya modal yang dikeluarkan. Ini berarti manajemen telah mampu menciptakan kekayaan bagi pemilik modal. Namun sebaliknya, EVA negatif mencerminkan manajemen perusahaan belum mampu menciptakan nilai tambah bagi pemilik modal. Oleh karena itu, pendekatan EVA menutut para manajer untuk memilih investasi yang dapat memaksimumkan tingkat pengembalian dan meminimumkan biaya modal dengan tujuan memaksimumkan nilai perusahaan.

Objek dalam penelitian ini adalah perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2009. Bursa efek sebagai lembaga pendukung pasar modal merupakan salah satu lembaga yang memobilisasi dana masyarakat dengan menyediakan sarana atau tempat untuk mempertemukan penjual dan pembeli dana-dana jangka panjang yang disebut dengan efek.

Berdasarkan laporan Properti Asia (www.metrotvnews.com

tanggal 1 Oktober 2010), pasar sektor real estate di Indonesia naik 12% mencapai US$ 5 miliar selama pertengahan tahun 2010 dibandingkan dengan tahun 2009. /diakses

Bahkan survei dari Pusat Studi Properti Indonesia (PSPI) memperkirakan pasar properti dapat tumbuh 15% pada tahun 2010. Data PSPI juga menunjukkan sektor properti dan konstruksi di Indonesia memberikan kontribusi sebesar 9,3% terhadap PDB, serta menyumbang 73% terhadap total investasi di Indonesia. Data Bank Indonesia pada kuartal kedua tahun 2010, menunjukkan pinjaman di sektor properti melalui perbankan nasional mencapai Rp. 224,7 triliun atau naik 12,2% dibandingkan periode yang sama tahun 2009.

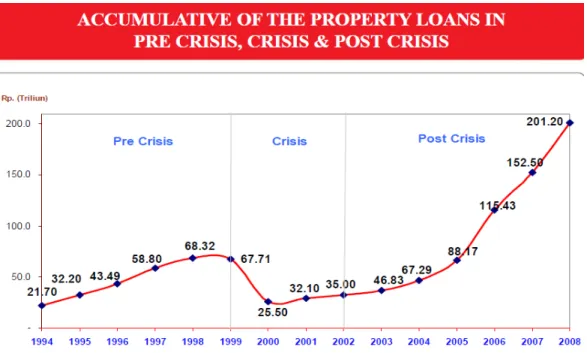

Gambar 1.1 : Grafik Perkembangan Akumulasi Pinjaman Sektor Properti Indonesia Sumber : Data Bank Indonesia, PSPI (April 2009)

Gambar 1.1 memperlihatkan perkembangan akumulasi pinjaman sektor properti di Indonesia sebelum krisis, saat krisis, dan pasca krisis. Grafik tersebut menunjukkan akumulasi pinjaman sektor properti di Indonesia mengalami siklus naik dan turun. Keadaan tersebut dipengaruhi oleh kondisi perekonomian yang terjadi. Kondisi dunia properti di Indonesia mengalami keterpurukan hebat pada tahun 1998 hingga tahun 1999. Saat itu dunia properti berada pada situasi collapse karena beban perekonomian dalam negeri yang kian terpuruk dan tidak mampu menahan krisis ekonomi yang terjadi. Namun, memasuki tahun 2000 sektor

properti Indonesia mulai mengalami perbaikan. Pasar properti mengalami fase

recovery yang ditunjukkan dengan semakin berkembangnya produk properti yang

sebelumnya tersendat. Pasca krisis ekonomi produk properti berkembang ke arah yang lebih positif. Kondisi ini ditandai dengan semakin meningkatnya pinjaman oleh para pemodal untuk mendanai usahanya di sektor properti dan real estate.

Berdasarkan uraian serta permasalahan tersebut, peneliti sangat tertarik untuk mengkaji fenomena ini lebih lanjut melalui penelitian dengan judul “Pengaruh Struktur Modal Terhadap Economic Value Added pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah penelitian sebagai berikut:

“Apakah terdapat pengaruh struktur modal dengan variabel debt to equity ratio (DER), debt to asset ratio (DAR), long term debt to equity ratio (LDER), long

term debt to asset ratio (LDAR) dan equity to asset ratio (EAR) terhadap economic value added (EVA) pada perusahaan properti dan real estate di Bursa

Efek Indonesia?”

C. Kerangka Konseptual

Perkembangan sektor properti dan real estate yang semakin membaik mendorong perusahaan untuk menetapkan kebijakan pendanaan yang tepat agar dapat terus berinovasi dan berkembang ke arah pencapaian yang diharapkan perusahaan. Oleh karena itu, Manajer keuangan sebagai pengambil keputusan

pendanaan harus cerdas dalam menentukan struktur modal yang optimal bagi perusahaan.

Struktur modal yang optimal terjadi pada leverage keuangan tingkat tertentu (Martono dan Harjito, 2001:240). Leverage keuangan ini merupakan perimbangan penggunaan utang dengan modal maupun aset perusahaan. Rasio

leverage keuangan antara lain: debt to equity ratio (DER), debt to asset ratio

(DAR), long term debt to equity ratio (LDER), long term debt to asset ratio (LDAR) dan equity to asset ratio (EAR).

Alur pemikiran selanjutnya adalah tentang pentingnya economic value

added perusahaan. Young dan O’Byrne (2001:17) mendefinisikan EVA sebagai

keuntungan ekonomis (residual income) yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal. EVA dapat dinyatakan sebagai perhitungan profitabilitas suatu operasi perusahaan yang tidak hanya mengurangkan biaya operasi dari pendapatan yang ada namun juga mengurangkan biaya modal yang terkait dengan operasi tersebut terhadap total pendapatan.

Penilaian kinerja keuangan dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai dengan kepentingan para pemegang saham. Pendekatan EVA menutut para manajer untuk bertindak cerdas dalam menetapkan struktur modal, baik itu utang ataupun modal saham yang dapat memaksimalkan tingkat pengembalian dan meminimalkan tingkat biaya modal sehingga dapat meningkatkan nilai perusahaan.

Penelitian yang dilakukan Suwito (2002) mengenai hubungan struktur modal dengan economic value added menunjukkan bahwa terdapat korelasi yang

signifikan antara perubahan proporsi utang dan modal saham perusahaan dengan perubahan EVA. Hasil penelitiannya menunjukkan bahwa setiap penambahan utang dan modal saham di dalam struktur modal perusahaan akan diikuti pula dengan penurunan EVA. Hal ini berbeda dengan hasil penelitian yang dilakukan Anshari (2008) yang juga melakukan penelitian mengenai hubungan struktur modal dengan economic value added perusahaan. Anshari berkesimpulan bahwa tidak terdapat korelasi signifikan antara perubahan proporsi utang ataupun modal saham dengan perubahan EVA. Penelitiannya menunjukkan bahwa meskipun proporsi utang perusahaan terus meningkat, bukan berarti EVA perusahaan juga akan turun.

Berdasarkan kerangka berpikir tersebut, maka kerangka konseptual dapat digambarkan dalam bagan berikut:

Gambar 1. 2 : Kerangka Konseptual (Pengaruh Struktur Modal Terhadap Economic Value Added) Sumber : Martono dan Harjito (2001), Young dan O’Byrne (2001) (diolah)

Debt to Equity Ratio

(DER)

Economic Value Added

(EVA)

Long Term Debt to Equity Ratio

(LDER)

Equity to Asset Ratio

(EAR)

Debt to Asset Ratio

(DAR)

Long Term Debt to Asset Ratio

D. Hipotesis

Hipotesis dalam penelitian ini adalah struktur modal dengan variabel debt

to equity ratio (DER), debt to asset ratio (DAR), long term debt to equity ratio (LDER), long term debt to asset ratio, (LDAR) dan equity to asset ratio (EAR) berpengaruh secara signifikan terhadap economic value added

(EVA) pada perusahaan properti dan real estate di Bursa Efek Indonesia.

E. Tujuan dan Manfaat Penelitian 3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk menganalisis pengaruh struktur modal dengan variabel debt to equity ratio (DER), debt to asset

ratio (DAR), long term debt to equity ratio (LDER), long term debt to asset ratio (LDAR) dan equity to asset ratio (EAR) terhadap economic value added (EVA) pada perusahaan properti dan real estate di Bursa Efek

Indonesia.

4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut: a. Bagi Penulis

Melatih dan mengembangkan kemampuan berpikir ilmiah penulis dalam menganalisis pengaruh struktur modal terhadap EVA perusahaan.

b. Bagi peneliti lanjutan

Sebagai referensi untuk penelitian lanjutan, khususnya penelitian yang berkaitan dengan pengaruh struktur modal terhadap EVA dengan ruang

lingkup yang lebih luas, sehingga hasilnya menjadi lebih baik dan dapat diimplikasikan dengan mudah dalam operasional perusahaan.

c. Bagi praktisi

Sebagai sumber informasi dan referensi bagi para manajer perusahaan, untuk mengetahui dan memperhatikan pentingnya stuktur modal dalam rangka pencapaian kemampuan perusahaan dalam menghasilkan laba yang diharapkan dan memaksimalkan nilai perusahaan.

F. Metode Penelitian 8. Batasan Operasional

Batasan operasional dalam penelitian ini terdiri atas hal-hal berikut ini: a. Variabel bebas dalam penelitian ini adalah struktur modal yang terdiri atas

variabel debt to equity ratio (DER), debt to asset ratio (DAR), long term

debt to equity ratio (LDER), long term debt to asset ratio (LDAR) dan equity to asset ratio (EAR).

b. Variabel terikat dalam penelitian ini adalah economic value added (EVA). c. Objek dalam penelitian ini adalah perusahaan properti dan real estate yang

terdaftar di Bursa Efek Indonesia selama tahun 2006-2009. 9. Definisi Operasional dan Pengukuran Variabel

a. Variabel Bebas (X), terdiri dari: (1) Debt to Equity Ratio (X1

Debt to equity ratio (DER) menggambarkan perbandingan utang dengan

ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal )

sendiri perusahaan untuk memenuhi seluruh kewajibannya untuk membayar utang. DER diformulasikan sebagai berikut:

𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷 𝐷𝐷𝑡𝑡 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐷𝐷𝐸𝐸 𝑅𝑅𝑎𝑎𝐷𝐷𝐸𝐸𝑡𝑡 = 𝑇𝑇𝑡𝑡𝐷𝐷𝑎𝑎𝑇𝑇 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐷𝐷𝐸𝐸𝑇𝑇𝑡𝑡𝐷𝐷𝑎𝑎𝑇𝑇 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷

(2) Debt to Asset Ratio (X2

Debt to asset Ratio (DAR) adalah rasio yang mengukur seberapa besar

jumlah aktiva perusahaan dibiayai oleh utang. DAR diformulasikan sebagai berikut:

𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷 𝐷𝐷𝑡𝑡 𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷 𝑅𝑅𝑎𝑎𝐷𝐷𝐸𝐸𝑡𝑡 = 𝑇𝑇𝑡𝑡𝐷𝐷𝑎𝑎𝑇𝑇 𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷𝑇𝑇𝑡𝑡𝐷𝐷𝑎𝑎𝑇𝑇 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷 )

Semakin tinggi rasio utang-aktiva suatu perusahaan mengindikasikan bahwa dengan struktur modal tersebut, risiko keuangan yang ditanggung para pemegang saham semakin tinggi.

(3) Long Term Debt to Equity Ratio (X3

Long term debt to equity ratio (LDER) adalah variabel yang didefinisikan

sebagai proporsi dari utang jangka panjang yang sumber pendanaannya berasal dari ekuitas atau pemegang saham. LDER diformulasikan sebagai berikut:

𝐿𝐿𝑡𝑡𝐿𝐿𝐿𝐿 𝑇𝑇𝐷𝐷𝑇𝑇𝑇𝑇 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷 𝐷𝐷𝑡𝑡 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐷𝐷𝐸𝐸 𝑅𝑅𝑎𝑎𝐷𝐷𝐸𝐸𝑡𝑡 = 𝐿𝐿𝑡𝑡𝐿𝐿𝐿𝐿 𝑇𝑇𝐷𝐷𝑇𝑇𝑇𝑇 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑇𝑇𝑡𝑡𝐷𝐷𝑎𝑎𝑇𝑇 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐷𝐷𝐸𝐸 )

(4) Long Term Debt to Asset Ratio (X4

Long term debt to asset ratio (LDAR) merupakan perbandingan utang

jangka panjang dengan aset total. Rasio ini menunjukkan seberapa besar tingkat penggunaan utang jangka panjang dibandingkan aset total yang dimiliki. LDAR diformulasikan sebagai berikut:

𝐿𝐿𝑡𝑡𝐿𝐿𝐿𝐿 𝑇𝑇𝐷𝐷𝑇𝑇𝑇𝑇 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷 𝐷𝐷𝑡𝑡 𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷 𝑅𝑅𝑎𝑎𝐷𝐷𝐸𝐸𝑡𝑡 = 𝐿𝐿𝑡𝑡𝐿𝐿𝐿𝐿 𝑇𝑇𝐷𝐷𝑇𝑇𝑇𝑇 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑇𝑇𝑡𝑡𝐷𝐷𝑎𝑎𝑇𝑇 𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷

(5) Equity to Asset Ratio (X5

Equity to asset ratio (EAR) merupakan variabel indikator yang

didefinisikan sebagai proporsi dana dari aktiva yang sumber pendanaannya berasal dari ekuitas atau pemegang saham. Ukuran dari variabel EAR adalah jumlah ekuitas dibagi dengan jumlah aktiva. EAR diformulasikan sebagai berikut:

𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐷𝐷𝐸𝐸 𝐷𝐷𝑡𝑡 𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷 𝑅𝑅𝑎𝑎𝐷𝐷𝐸𝐸𝑡𝑡 = 𝑇𝑇𝑡𝑡𝐷𝐷𝑎𝑎𝑇𝑇 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐷𝐷𝐸𝐸𝑇𝑇𝑡𝑡𝐷𝐷𝑎𝑎𝑇𝑇 𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷 )

b. Variabel Terikat (Y), yaitu:

Young dan O’Byrne (2001:17) berpendapat bahwa EVA didasarkan pada gagasan keuntungan ekonomis (juga dikenal sebagai penghasilan sisa/residual income) yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal. EVA dapat dinyatakan sebagai perhitungan profitabilitas suatu operasi perusahaan yang tidak hanya mengurangkan biaya operasi dari pendapatan yang ada, tetapi juga mengurangkan biaya modal yang terkait dengan operasi tersebut terhadap total pendapatan. EVA diformulasikan sebagai berikut:

EVA = (RONA − WACC) × 𝐼𝐼𝐿𝐿𝐼𝐼𝐷𝐷𝐴𝐴𝐷𝐷𝐷𝐷𝐼𝐼 𝑐𝑐𝑎𝑎𝑐𝑐𝐸𝐸𝐷𝐷𝑎𝑎𝑇𝑇 Keterangan:

RONA : Return on Net Asset

WACC : Weighted Average Cost of Capital

Langkah - Langkah Menghitung EVA

Langkah 1 : Menghitung RONA (Return on Net Asset), dengan rumus: RONA = 𝑁𝑁𝐷𝐷𝐷𝐷 𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷NOPAT

Keterangan:

NOPAT = laba operasi bersih sesudah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial.

NOPAT = EBIT (1 − T)

EBIT = Earning Before Interest and Tax (laba sebelum bunga dan pajak). T = Tax atau pajak

Net Asset = (aktiva bersih) adalah jumlah aktiva yang dikurangi kewajiban.

Langkah 2 : Menghitung WACC (Weighted Average Cost of Capital) WACC = (Ke × We) + [(Kd × (1 − T)) × Wd]

Keterangan:

Ke = Biaya ekuitas yang dicari dengan metode CAPM, yaitu: Ke = Rf + [β × (Rm − Rf)]

Rf = Tingkat suku bunga bebas risiko yang didasarkan pada tingkat bunga Sertifikat Bank Indonesia (SBI) pada tahun 2006-2009. Beta (β) = Tingkat sensitivitas suatu saham terhadap kondisi pasar secara

umum. Koefisien dapat dihitung dengan cara meregresi return saham perusahaan dengan return pasar perbulan dalam satu tahun. Nilai koefisien beta dari hasil pengolahan dengan menggunakan SPSS menjadi beta saham individu.

Ri = Tingkat pengembalian atas saham individual.

Ri = Pit − PiPit−1+ Dit

t−1

Rm = Tingkat pengembalian atas pasar saham.

Rm = IHSGIHSGt− IHSGt−1

t−1

We = Komposisi ekuitas pada struktur modal We = Utang + Ekuitas × 100%Ekuitas

Kd = Biaya utang, dihitung dengan rumus: Kd = Kewajiban Bunga × (1 − T)

Wd = Komposisi utang pada struktur modal Wd = Utang + Ekuitas × 100%Ekuitas Utang

T = Tingkat pajak

T = Laba Sebelum Pajak × 100%Beban Pajak

Langkah 3 : Menghitung modal yang diinvestasikan (Invested Capital)

Young dan O’Byrne (2006:39) berpendapat bahwa modal yang diinvestasikan adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang tidak menanggung bunga (non-interest bearing liabilities), seperti utang, upah yang akan jatuh tempo (accrued wages) dan pajak yang akan jatuh tempo (accrued taxes).

Modal yang diinvestasikan = Kewajiban Jangka Panjang + Ekuitas

EVA = (RONA − WACC) × 𝐼𝐼𝐿𝐿𝐼𝐼𝐷𝐷𝐴𝐴𝐷𝐷𝐷𝐷𝐼𝐼 𝑐𝑐𝑎𝑎𝑐𝑐𝐸𝐸𝐷𝐷𝑎𝑎𝑇𝑇

EVA > 0, artinya telah terjadi pertambahan nilai tambah ekonomis. EVA = 0, artinya perusahaan berada pada titik impas.

EVA < 0, artinya tidak terjadi proses pertambahan nilai ekonomis. 10. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id dan

b. Waktu Penelitian

www.yahoofinance.com

Waktu penelitian diperkirakan mulai pada bulan November 2010 sampai dengan Desember 2010.

11. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang bergerak pada sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2009. Penarikan sampel yang dilakukan peneliti adalah dengan menggunakan desain sampel non probabilitas dengan metode judgment

sampling. Judgment sampling adalah salah satu jenis purposive sampling

dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota populasi yang disesuaikan dengan maksud penelitian (Kuncoro, 2003:119). Kriteria penarikan sampel yang digunakan oleh peneliti adalah:

a. Perusahaan yang selalu listing di Bursa Efek Indonesia selama periode penelitian, yaitu tahun 2006-2009.

b. Perusahaan yang memiliki laba bersih yang positif (tidak mengalami kerugian) selama periode penelitian, yaitu tahun 2006-2009.

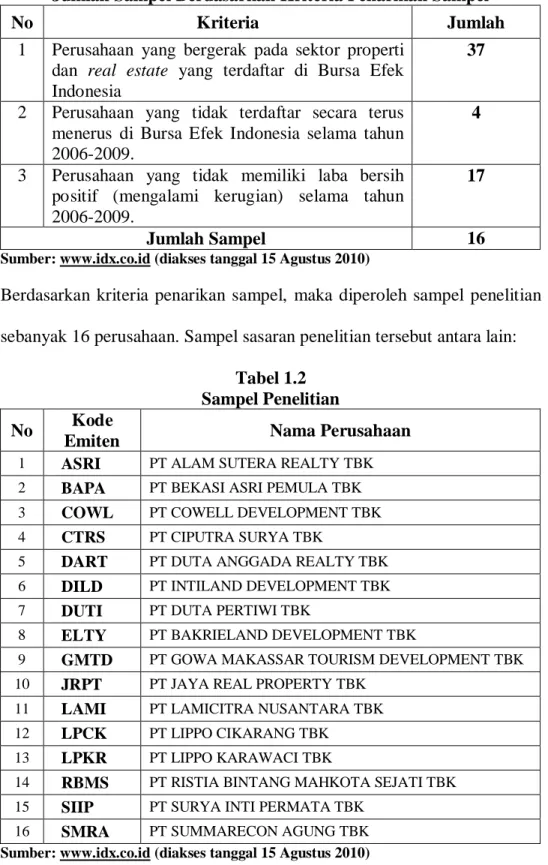

Tabel 1.1

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Kriteria Jumlah

1 Perusahaan yang bergerak pada sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia

37

2 Perusahaan yang tidak terdaftar secara terus menerus di Bursa Efek Indonesia selama tahun 2006-2009.

4

3 Perusahaan yang tidak memiliki laba bersih positif (mengalami kerugian) selama tahun 2006-2009.

17

Jumlah Sampel 16

Sumber: www.idx.co.id (diakses tanggal 15 Agustus 2010)

Berdasarkan kriteria penarikan sampel, maka diperoleh sampel penelitian sebanyak 16 perusahaan. Sampel sasaran penelitian tersebut antara lain:

Tabel 1.2 Sampel Penelitian No Kode

Emiten Nama Perusahaan

1 ASRI PT ALAM SUTERA REALTY TBK

2 BAPA PT BEKASI ASRI PEMULA TBK

3 COWL PT COWELL DEVELOPMENT TBK

4 CTRS PT CIPUTRA SURYA TBK

5 DART PT DUTA ANGGADA REALTY TBK

6 DILD PT INTILAND DEVELOPMENT TBK

7 DUTI PT DUTA PERTIWI TBK

8 ELTY PT BAKRIELAND DEVELOPMENT TBK

9 GMTD PT GOWA MAKASSAR TOURISM DEVELOPMENT TBK

10 JRPT PT JAYA REAL PROPERTY TBK

11 LAMI PT LAMICITRA NUSANTARA TBK

12 LPCK PT LIPPO CIKARANG TBK

13 LPKR PT LIPPO KARAWACI TBK

14 RBMS PT RISTIA BINTANG MAHKOTA SEJATI TBK

15 SIIP PT SURYA INTI PERMATA TBK

16 SMRA PT SUMMARECON AGUNG TBK

12. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah jenis data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung melalui buku-buku dan jurnal ilmiah, serta media internet yaitu melalui situs resmi bursa efek www.idx.co.id dan www.yahoofinance.com. Data tersebut meliputi:

a. Sejarah singkat perusahaan.

b. Neraca perusahaan dari tahun 2006-2009.

c. Laporan laba rugi perusahaan dari tahun 2006-2009.

d. Indeks Harga Saham Gabungan (IHSG) dari tahun 2006-2009. e. Harga saham perusahaan dari tahun 2006-2009.

f. Tingkat suku bunga bebas risiko yang didasarkan pada tingkat bunga Sertifikat Bank Indonesia (SBI) dari tahun 2006-2009.

g. Data-data lain yang dianggap perlu misalnya hasil publikasi, buku-buku ilmiah dan literatur lainnya yang berkaitan dengan masalah yang diteliti.

13. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui:

a. Tahap pengumpulan data pendukung berupa penelitian terdahulu, laporan yang dipublikasikan serta pendapat para ahli yang bersumber dari buku-buku ilmiah untuk mendapat gambaran dari masalah yang akan diteliti. b. Tahap obsevarsi non partisipan dengan penelitian secara tidak langsung ke

perusahaan yaitu di Bursa Efek Indonesia melalui situs www.idx.co.id dan www.yahoofinance.com.

14. Metode Analisis Data

Untuk mengolah dan menganalisis data, peneliti menggunakan aplikasi komputer yaitu Statistical Product and Service Solutions (SPSS) 16.0 for

windo ws. Adapun metode analisis data yang digunakan dalam penelitian

ini menggunakan tahap-tahap sebagai berikut: a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

b. Pengujian Asumsi Klasik

Sebelum data tersebut dianalisis dengan model regresi linier berganda maka sebelumnya harus memenuhi syarat uji asumsi klasik, yaitu:

(1) Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan (Situmorang, dkk., 2010:91). Uji ini dilakukan melalui pendekatan Kolmogorv-smirnov dan pendekatan grafik yang terdiri dari histogram dan normal probability plot.

(2) Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah grup mempunyai varians yang sama diantara anggota grup tersebut. Jika varians

sama dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi heteroskedastisitas (Situmorang, dkk., 2010:98). Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas data dilakukan dengan menggunakan Uji Glejser.

(3) Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (Situmorang, dkk., 2010:113). Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Gejala autokorelasi dideteksi dengan menggunakan metode The Breusch-Godfrey (BG) Test.

(4) Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Jika terdapat korelasi antar variabel independen, maka dapat dikatakan terdapat masalah multikolinieritas. Untuk mendeteksi ada atau tidaknya multikolinieritas dapat dilakukan dengan melihat nilai toleransi variabel dan Variance

Inflation factor (VIF) dengan ketentuan:

a) VIF > 5, artinya terdapat masalah multikolinieritas. b) VIF < 5, artinya tidak terdapat masalah multikolinieritas. c) Tolarance < 0,1 artinya terdapat masalah multikolinieritas. d) Tolarance > 0,1 artinya tidak terdapat masalah multikolinieritas.

c. Metode Analisis Regresi Linear Berganda

Regresi linear berganda ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas dengan variabel terikat.

Rumus : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5

Keterangan:

+ e

Y = EVA (Economic Value Added) a = Konstanta

X1 X

= DER (Debt to Equity Ratio) 2

X

= DAR (Debt to Asset Ratio) 3

X

= LDER (Long term Debt To Equity Ratio) 4

X

= LDAR (Long term Debt To Asset Ratio) 5

b

= EAR (Equity To Asset Ratio) 1

b

= Koefisien regresi variabel DER 2

b

= Koefisien regresi variabel DAR 3

b

= Koefisien regresi variabel LDER 4

b

= Koefisien regresi variabel LDAR 5

e = Error

= Koefisien regresi variabel EAR

(1) Goodness of Fit atau Uji Determinan (R2)

Koefisien determinasi dapat dilihat dari nilai Adjusted R Square yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependen. Semakin tinggi nilai Adjusted R Square maka semakin baik model regresi yang digunakan karena itu berarti kemampuan variabel

bebas menjelaskan variabel terikat juga semakin besar, demikian pula apabila yang terjadi sebaliknya.

(2) Uji Signifikansi Simultan (Uji-F)

Pengujian ini digunakan untuk menguji koefisien regresi secara serempak. Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serempak (simultan) mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah: (a) H0 : b1 = b2 = b3 = b4 = b5

(b) H

= 0, artinya variabel DER, DAR, LDER, LDAR, EAR yang terdapat pada model ini secara serempak tidak mempunyai pengaruh terhadap EVA.

a : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5

Pada penelitian ini nilai F

≠ 0, artinya variabel DER, DAR, LDER, LDAR, EAR yang terdapat pada model ini secara serempak mempunyai pengaruh yang signifikan terhadap EVA.

hitung akan dibandingkan dengan F tabel

Kriteria pengambilan keputusan pada uji-F ini adalah:

pada tingkat signifikan (∝) = 5 %

(a) H0 diterima, jika F hitung ≤ F tabel

(b) H

atau apabila nilai signifikansi (∝) > 0.05 yang artinya variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel terikat atau dapat dikatakan bahwa model regresi tidak signifikan.

a diterima, jika F hitung > F tabel atau apabila nilai signifikansi (∝) < 0.05 yang artinya variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat atau dapat dikatakan bahwa model regresi signifikan

(3) Uji Signifikansi Parsial (Uji-t)

Pengujian ini digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat.

Bentuk pengujiannya adalah: (a) H0 : bi

(b) H

= 0, artinya tidak terdapat pengaruh signifikan dari variabel bebas secara parsial terhadap variabel terikat.

a : bi

Pada penelitian ini t

≠ 0, artinya terdapat pengaruh signifikan dari variabel bebas secara parsial terhadap variabel terikat.

hitung akan dibandingkan dengan t tabel

Kriteria pengambilan keputusan:

pada tingkat signifikansi (∝) = 5 %.

(a) H0 diterima, jika t hitung < t tabel

(b) H

atau apabila nilai signifikansi (∝) > 0.05 yang artinya variabel bebas secara parsial tidak berpengaruh terhadap variabel terikat.

a diterima, jika t hitung > t tabel atau apabila nilai signifikansi (∝) < 0.05 yang artinya variabel bebas secara parsial berpengaruh terhadap variabel terikat.