PT CIPENDAWA Tbk DAN ANAK PERUSAHAAN

Laporan Keuangan Konsolidasi Dengan Laporan Auditor Independen Tahun yang Berakhir pada Tanggal-Tanggal

31 Desember 2009 dan 2008

(Mata Uang Rupiah)

Daftar Isi

Halaman

Laporan Auditor Independen

Neraca Konsolidasi………. 1 - 2 Laporan Laba Rugi Konsolidasi……… 3 Laporan Perubahan Ekuitas Konsolidasi...………... 4 Laporan Arus Kas Konsolidasi………...……….. 5 Catatan atas Laporan Keuangan Konsolidasi………..………. 6 - 33

**************************

Catatan atas Laporan Keuangan Konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Catatan 2009 2008

ASET

ASET LANCAR

Kas dan bank 2n,3,30 381.382.290 398.094.675

Piutang usaha - setelah

dikurangi penyisihan piutang ragu-ragu sebesar Rp 574.241.756 pada tanggal 31 Desember 2009 dan Rp 1.452.625.756

pada tanggal 31 Desember 2008 2c,4 489.249.720 1.113.697.120

Piutang lain-lain 44.157.598 834.829.593

Persediaan 2d,5 1.983.366.269 4.185.525.235

Hewan ternak produksi - berumur pendek 2e,6 9.257.397.220 13.108.034.466

Pajak dibayar di muka 15a - 261.528.924

Uang muka dan biaya dibayar di muka 2f,7 228.719.065 229.512.180 JUMLAH ASET LANCAR 12.384.272.162 20.131.222.193

ASET TIDAK LANCAR

Aset pajak tangguhan - bersih 2m,15d 782.047.824 657.112.416 Aset tetap - setelah dikurangi akumulasi

penyusutan sebesar Rp 10.872.458.389 pada tanggal 31 Desember 2009 dan sebesar Rp 10.321.795.971 pada tanggal

31 Desember 2008 2g,2h,2i,8 6.047.627.855 6.828.240.273 Tanah yang belum digunakan 2g,9 894.155.908 894.155.908 Biaya eksplorasi dan

pengembangan yang ditangguhkan 2j,10 5.894.593.158 -

Goodwill - bersih 2b,11 2.394.965.074 -

Aset lain-lain 12 192.633.386 188.833.382

JUMLAH ASET TIDAK LANCAR 16.206.023.205 8.568.341.979

JUMLAH ASET 28.590.295.367 28.699.564.172

Catatan atas Laporan Keuangan Konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Catatan 2009 2008

KEWAJIBAN DAN EKUITAS

KEWAJIBAN LANCAR

Hutang usaha 2n,13,30 9.105.657.061 9.743.186.150

Hutang lain-lain 2l,2n,14,30 3.956.348.501 1.490.340.625

Hutang pajak 15b 376.008.522 222.279.915

Biaya masih harus dibayar 16 2.492.339.422 1.313.459.663

Hutang dividen 17 657.278.150 657.278.150

Uang muka penjualan 18 497.651.841 217.804.681

Hutang sewa dan pembiayaan yang akan

jatuh tempo dalam satu tahun 2h, 19 21.155.884 58.075.490 JUMLAH KEWAJIBAN LANCAR 17.106.439.381 13.702.424.674

KEWAJIBAN TIDAK LANCAR

Hutang sewa dan pembiayaan - setelah dikurangi bagian yang akan jatuh tempo

dalam satu tahun 2h, 19 - 23.718.558

Kewajiban imbalan kerja karyawan 2o, 20 3.782.560.000 2.976.288.000

Hutang lain-lain - jangka panjang 21 6.268.244.000 -

JUMLAH KEWAJIBAN TIDAK LANCAR 10.050.804.000 3.000.006.558

JUMLAH KEWAJIBAN 27.157.243.381 16.702.431.232

EKUITAS

Modal saham - nilai nominal Rp 1.000 per saham Modal dasar - 80.000.000 saham

Modal ditempatkan dan disetor penuh -

34.198.115 saham 22 34.198.115.000 34.198.115.000

Agio saham 23 2.476.380.000 2.476.380.000

Saldo rugi (35.241.443.014) (24.677.362.060)

JUMLAH EKUITAS - BERSIH 1.433.051.986 11.997.132.940

JUMLAH KEWAJIBAN DAN EKUITAS 28.590.295.367 28.699.564.172

Catatan atas Laporan Keuangan Konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Catatan 2009 2008

PENJUALAN BERSIH 2k, 24 42.725.504.940 55.984.773.445

BEBAN POKOK PENJUALAN 2k, 25 (45.271.305.633) (49.173.531.669)

LABA (RUGI) KOTOR (2.545.800.693) 6.811.241.776

BEBAN USAHA 2k

Penjualan 26 2.026.160.770 2.667.035.146

Umum dan administrasi 27 5.872.715.192 4.731.827.786

Jumlah Beban Usaha 7.898.875.962 7.398.862.932

RUGI USAHA (10.444.676.655) (587.621.156)

PENGHASILAN (BEBAN) LAIN-LAIN 2k

Laba (rugi) selisih kurs - bersih 2n 762.556.645 (736.376.551)

Laba penjualan aset tetap 2g, 8 173.786.334 -

Beban pajak (324.660.656) (169.130.247)

Beban bunga (7.681.836) (336.635.670)

Pembalikan penyisihan piutang ragu-ragu 4 - 1.026.391.876

Lain-lain - bersih (847.268.929) 386.094.310

Penghasilan (beban) Lain-lain - Bersih (243.268.442) 170.343.718

RUGI SEBELUM MANFAAT (BEBAN)

PAJAK PENGHASILAN TANGGUHAN (10.687.945.097) (417.277.438)

Manfaat (beban) pajak penghasilan tangguhan 2m, 15d 123.864.143 (866.900.872)

RUGI SEBELUM POS LUAR BIASA (10.564.080.954) (1.284.178.310)

POS LUAR BIASA

Penghapusan bunga masih harus dibayar 28 - 6.491.672.677

LABA (RUGI) BERSIH (10.564.080.954) 5.207.494.367

LABA (RUGI) PER SAHAM 2p, 31

Rugi usaha per saham (305) (17)

Laba (rugi) bersih per saham (309) 152

*) Tidak mencakup laporan laba rugi Anak Perusahaan karena baru diakuisisi pada akhir tahun 2009.

Catatan atas Laporan Keuangan Konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Modal Saham

Ditempatkan dan Jumlah Catatan Disetor Penuh Agio Saham Saldo Rugi Ekuitas - Bersih

Saldo 1 Januari 2008 34.198.115.000 2.476.380.000 (29.884.856.427) 6.789.638.573 Laba bersih tahun 2008 - - 5.207.494.367 5.207.494.367

Saldo 31 Desember 2008 34.198.115.000 2.476.380.000 (24.677.362.060) 11.997.132.940 Rugi bersih tahun 2009 - - (10.564.080.954) (10.564.080.954)

Saldo 31 Desember 2009 34.198.115.000 2.476.380.000 (35.241.443.014) 1.433.051.986

Catatan atas Laporan Keuangan Konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Catatan 2009 2008

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari pelanggan 42.865.144.500 53.948.188.253 Pembayaran kepada pemasok (32.430.620.663) (50.322.204.674)

Pembayaran kas untuk operasi lainnya (11.556.505.922) (4.625.457.081)

Kas digunakan untuk aktivitas operasi (1.121.982.085) (999.473.502)

Pembayaran bunga (7.681.836) (40.477.588)

Pembayaran pajak penghasilan (259.523.360) (289.128.804) Penerimaan (pembayaran) lain-lain (7.043.652) 386.094.310

Kas Bersih Digunakan untuk Aktivitas Operasi (1.396.230.933) (942.985.584)

ARUS KAS DARI AKTIVITAS INVESTASI

Hasil penjualan aset tetap 8 192.500.000 -

Perolehan aset tetap 8 (19.700.000) (129.597.100)

Kas Bersih Diperoleh dari (Digunakan untuk)

Aktivitas Investasi 172.800.000 (129.597.100)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penambahan hutang lain-lain 1.123.613.398 810.673.855

Pengurangan hutang sewa dan pembiayaan (60.638.164) (147.491.423)

Pengurangan (penambahan) piutang lain-lain 38.320.981 (592.311.892)

Kas Bersih Diperoleh dari Aktivitas Pendanaan 1.101.296.215 70.870.540

PENURUNAN BERSIH KAS DAN BANK (122.134.718) (1.001.712.144) KAS DAN BANK AWAL TAHUN 398.094.675 1.399.806.819

Kas dan Setara Kas Anak

Perusahaan yang Dikonsolidasi 105.422.333 -

KAS DAN BANK AKHIR TAHUN 3 381.382.290 398.094.675

Aktivitas yang tidak mempengaruhi arus kas:

Penyelesaian piutang usaha dengan

hutang lain-lain dan bunga masih harus dibayar 28 - 5.274.925.974 Penghapusan bunga masih harus dibayar 28 - 6.491.672.677 Reklasifikasi dari aset sewaan ke aset tetap

Harga perolehan 8 109.000.000 968.200.000

Akumulasi 8 93.329.522 745.386.220

*) Tidak mencakup laporan arus kas Anak Perusahaan karena baru diakuisisi pada akhir tahun 2009.

1. UMUM

a. Pendirian Perusahaan

PT Cipendawa Tbk (“Perusahaan”) didirikan pada tanggal 25 November 1970 dengan nama PT Tjipendawa Farm Enterprise Ltd, dengan akta Notaris Juliaan Nimrod Siregar Gelar Mangaradja Namora, SH No. 90. Akta pendirian Perusahaan tersebut telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. J.A 5/79/25 tanggal 7 Juni 1972 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 22 Tambahan No. 188 tanggal 16 Maret 1973. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa No. 191 tanggal 30 September 2009 yang dibuat dihadapan Buntario Tigris, SH, SE, MH Notaris di Jakarta, antara lain mengenai rencana transaksi pengambilalihan saham, menerima pinjaman dari institusi non- bank dan perubahan susunan Dewan Komisaris dan Direksi. Akta perubahan tersebut telah dilaporkan dan dicatat di dalam Database Sisminbakum Departemen Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-18370, tanggal 21 Oktober 2009.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, lingkup kegiatan Perusahaan meliputi bidang usaha peternakan, industri, pertanian, pertambangan, jasa, angkutan dan perdagangan.

Perusahaan berkedudukan di Jakarta dan peternakan berlokasi di Cipanas (Cianjur) dan Mekarsari (Sukabumi), Jawa Barat.

Perusahaan memulai operasi komersial pada awal tahun 1971.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 20 April 1990, Perusahaan memperoleh Pernyataan Efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) untuk menawarkan 3.000.000 sahamnya terdiri dari 2.546.200 saham baru dan 453.800 saham milik pemegang saham lama di Bursa Efek di Indonesia kepada masyarakat dengan nilai nominal Rp 1.000 per saham dengan harga penawaran Rp 5.900 per saham. Pada tanggal 18 Juni dan 2 Juli 1990, seluruh saham Perusahaan telah dicatat di Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang Bursa Efek Indonesia).

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa tanggal 15 Desember 2004, para pemegang saham Perusahaan telah menyetujui untuk melakukan penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu sejumlah 14.198.115 saham dengan nominal Rp 1.000 per saham yang diambil bagian oleh PT Graha Pustaka. Penambahan saham tersebut telah dicatat dan

disetujui oleh Direksi Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) melalui surat No. S-0212/BEJ-PSR/03-2005 tanggal 7 Maret 2005.

c. Struktur Perusahaan dan Anak Perusahaan

Pada akhir tahun 2009, Perusahaan memiliki secara langsung dan tidak langsung Anak Perusahaan sebagai berikut:

Persentase

Anak Perusahaan Kegiatan Usaha Domisili Kepemilikan (%) Jumlah Aset Pemilikan Langsung

PT Sentra Alam Penyertaan pada

Resources (SAR) Perusahaan lain Jakarta 99,95% 6.196.400.437 Pemilikan Tidak Langsung

melalui SAR PT Pratama Sumber

Bumibara (PSB) Pertambangan Batubara Samarinda 98,00% 5.894.604.820

1. UMUM (lanjutan)

c. Struktur Perusahaan dan Anak Perusahaan (lanjutan)

Pengambilalihan saham SAR telah disetujui oleh Rapat Umum Pemegang Saham Luar Biasa serta telah memenuhi prosedur sebagaimana diatur dalam Peraturan Bapepam No. IX.E.2 Lampiran Keputusan Ketua Bapepam No. Kep-02/PM/2001 tentang Transaksi Material dan Perubahan Kegiatan Usaha Utama serta telah dinyatakan dalam Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa No. 191 tanggal 30 September 2009, yang dibuat oleh Buntario Tigris, SH, SE, MH, Notaris di Jakarta.

PSB memiliki izin usaha Pertambangan Eksplorasi dari Bupati Berau masing-masing dengan No. 320 dan No. 321 keduanya tertanggal 16 Juni 2009. Pertambangan eksplorasi dengan komoditi batubara yang berada di Kampung Labanan Makarti dan Tumit Dayak, Kecamatan Teluk Bayur, Kabupaten/Kota Berau, provinsi Kalimantan Timur dan masing-masing dengan luas 2.000 hektar dan 1.612 hektar. PSB masih dalam tahap pengembangan dan belum melakukan kegiatan komersial.

d. Dewan Komisaris, Direksi dan Karyawan

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa Perusahaan tanggal 30 September 2009 yang dinyatakan dalam akta No. 191 pada tanggal yang sama dan dibuat di hadapan Buntario Tigris, SH, SE, MH, Notaris di Jakarta, susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2009 adalah sebagai berikut:

Dewan Komisaris

Presiden Komisaris : Peter Cockcroft

Komisaris : Hari Kiran Vadlamani Komisaris Independen : Djunggu. H. Sitorus

Direksi

Presiden Direktur : Robijanto

Direktur : Ravindra Kumar Sankara

Berdasarkan akta Pernyataan Keputusan Rapat No. 1 tanggal 3 November 2008 yang dibuat di hadapan Buntario Tigris, SH, SE, MH, Notaris di Jakarta, susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2008 adalah sebagai berikut:

Dewan Komisaris

Presiden Komisaris : Peter Cockcroft

Komisaris : Hari Kiran Vadlamani Komisaris Independen : Sri Dewanti Gunadi

Direksi

Presiden Direktur : Robijanto

Direktur : Ravindra Kumar Sankara Direktur : Ravi Kumar Chillara

Jumlah gaji dan tunjangan yang diberikan kepada Dewan Komisaris dan Direksi Perusahaan dan Anak Perusahaan masing-masing adalah sebesar Rp 404 juta dan Rp 558 juta untuk tahun 2009 dan 2008.

Pada tanggal-tanggal 31 Desember 2009 dan 2008, Perusahaan dan Anak Perusahaan memiliki masing-masing sejumlah 370 dan 349 karyawan (tidak diaudit).

2. IKHTISAR KEBIJAKAN AKUNTANSI

Laporan keuangan konsolidasi telah disajikan sesuai dengan prinsip akuntansi dan praktek yang berlaku umum di Indonesia, yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) yang dikeluarkan oleh Ikatan Akuntan Indonesia dan Peraturan Badan Pengawas Pasar Modal - Lembaga Keuangan (Bapepam-LK) tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diedarkan oleh Bapepam-LK. Kebijakan akuntansi penting yang diterapkan secara konsisten dalam penyusunan laporan keuangan konsolidasi untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2009 dan 31 Desember 2008 adalah sebagai berikut:

a. Dasar Penyajian Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi disusun berdasarkan basis akrual dengan menggunakan konsep biaya perolehan, kecuali persediaan yang dinyatakan sebesar nilai yang lebih rendah antara harga perolehan atau nilai realisasi bersih (the lower of cost or net realizable value).

Laporan arus kas konsolidasi menyajikan penerimaan dan pengeluaran kas dan bank yang dikelompokkan dalam aktivitas operasi, investasi dan pendanaan. Arus kas dari aktivitas operasi disusun dengan menggunakan metode langsung (direct method).

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasi adalah Rupiah.

b. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi laporan keuangan Perusahaan dan Anak Perusahaan dengan pemilikan lebih dari 50%, baik secara langsung maupun tidak langsung, sebagaimana yang ditentukan dalam PSAK 4 tentang “Laporan Keuangan Konsolidasi”.

Saldo dan transaksi termasuk keuntungan dan kerugian yang belum direalisasi, atas transaksi antar perusahaan dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan Anak Perusahaan sebagai satu kesatuan usaha.

Hak minoritas atas laba (rugi) bersih dan ekuitas Anak Perusahaan dinyatakan sebesar proporsi pemegang saham minoritas atas laba (rugi) bersih dan ekuitas Anak Perusahaan tersebut.

Kepemilikan pemegang saham minoritas atas ekuitas Anak Perusahaan disajikan sebagai “Hak Minoritas atas Aset Bersih Anak Perusahaan” di neraca konsolidasi. Kerugian yang menjadi bagian dari pemegang saham minoritas pada suatu Anak Perusahaan hanya sebatas bagiannya dalam modal disetor. Kelebihan tersebut dan kerugian lebih lanjut atas bagian pemegang saham minoritas, harus dibebankan pada pemegang saham mayoritas, kecuali terdapat kewajiban yang mengikat pemegang saham minoritas untuk menutup kerugian tersebut dan pemegang saham minoritas mampu memenuhi kewajibannya. Apabila pada tahun selanjutnya, Anak Perusahaan melaporkan laba, maka laba tersebut harus terlebih dahulu dialokasikan kepada pemegang saham mayoritas sampai seluruh bagian kerugian pemegang saham minoritas yang dibebankan kepada pemegang saham mayoritas ditutup.

Pada saat akuisisi, aset dan kewajiban Anak Perusahaan diukur sebesar nilai wajarnya pada tanggal akuisisi. Selisih lebih antara biaya perolehan dan bagian perusahaan atas nilai wajar aset dan kewajiban yang dapat diidentifikasi diakui sebagai goodwill dan diamortisasi dengan menggunakan metode garis lurus selama 5 tahun. Jika biaya perolehan lebih rendah dari bagian Perusahaan atas nilai wajar aset dan kewajiban yang dapat diidentifikasi yang diakui pada tanggal transaksi, diakui sebagai goodwill negatif, dan diperlakukan sebagai pendapatan ditangguhkan dan diakui sebagai pendapatan dengan menggunakan metode garis lurus selama 5 tahun.

Seluruh transaksi antar perusahaan, saldo, penghasilan dan beban dieliminasi pada saat konsolidasi.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) c. Penyisihan Piutang Ragu-ragu

Penyisihan piutang ragu-ragu ditetapkan berdasarkan penelaahan terhadap kolektibilitas piutang masing-masing pelanggan pada akhir tahun.

d. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara harga perolehan atau nilai realisasi bersih. Harga perolehan ditentukan dengan menggunakan metode rata-rata. Telur terdiri dari telur tetas yang diproses untuk menghasilkan ayam umur sehari (Day Old Chick) dan telur yang tidak dapat ditetaskan dijual sebagai produk sampingan. Persediaan yang usang dan rusak dihapuskan serta dibebankan langsung pada laba rugi konsolidasi tahun berjalan.

e. Hewan Ternak

Hewan ternak terdiri dari ayam pembibit belum menghasilkan (dalam pertumbuhan) dan ayam pembibit telah menghasilkan. Ayam pembibit belum menghasilkan dinilai sebesar biaya perolehan yang terdiri dari harga pembelian ayam pembibit umur sehari (Day Old Chick) dan biaya pemeliharaan (pakan, obat-obatan, tenaga kerja langsung dan biaya produksi lainnya) yang diakumulasi (dikapitalisasi) selama masa pertumbuhan. Sedangkan ayam pembibit telah menghasilkan dinilai sebesar biaya perolehan yang diakumulasi (dikapitalisasi) selama masa pertumbuhan dikurangi dengan akumulasi deplesi yang dimulai sejak masa produksi. Amortisasi ayam pembibit yang memasuki umur produktif dilakukan dengan metode garis lurus selama umur produktif. Ayam pembibit diasumsikan produktif mulai di atas umur 28 minggu, sehingga biaya pemeliharaan dikapitalisasi sampai ayam pembibit tersebut berumur 28 minggu.

f. Biaya Dibayar di Muka

Biaya dibayar di muka diamortisasi dengan menggunakan metode garis lurus selama masa manfaat.

g. Aset Tetap - Kepemilikan Langsung

Efektif tanggal 1 Januari 2008, Perusahaan menerapkan PSAK 16 (Revisi 2007) mengenai “Aset Tetap”, yang menggantikan PSAK 16 (1994) mengenai “Aktiva Tetap dan Aktiva Lain-lain” dan PSAK 17 (1994) mengenai “Akuntansi Penyusutan”. Berdasarkan PSAK 16 (Revisi 2007), suatu entitas harus memilih antara model biaya dan model revaluasi sebagai kebijakan akuntansi pengukuran atas aset tetap. Perusahaan telah memilih untuk menggunakan model biaya sebagai kebijakan akuntansi pengukuran aset tetapnya. Penerapan PSAK revisi ini tidak menimbulkan dampak yang signifikan terhadap laporan keuangan konsolidasi Perusahaan.

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan. Seluruh aset tetap Perusahaan, kecuali bangunan, disusutkan dengan menggunakan metode saldo menurun ganda (double declining balance method), sedangkan bangunan disusutkan dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan)

g. Aset Tetap - Kepemilikan Langsung (lanjutan)

Tahun

Bangunan 20

Mesin dan peralatan 8 - 20

Peralatan dan perabotan kantor 8

Kendaraan 4

Tanah dinyatakan sebesar biaya perolehan dan tidak diamortisasi. Untuk tanah yang belum digunakan untuk operasi disajikan dalam “Aset Tidak Lancar“.

Pada setiap akhir tahun, nilai residu, umur manfaat dan metode penyusutan di review dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

Biaya pemeliharaan dan perbaikan rutin dibebankan pada laporan laba rugi konsolidasi pada saat terjadinya; pemugaran dan penambahan dalam jumlah signifikan dikapitalisasi pada akun aset tetap yang bersangkutan. Aset tetap yang sudah tidak digunakan lagi atau yang dijual, harga perolehan serta akumulasi penyusutannya dikeluarkan dari kelompok aset tetap yang bersangkutan dan laba atau rugi yang terjadi dilaporkan dalam laporan laba rugi konsolidasi tahun berjalan.

Sesuai dengan PSAK 47 tentang “Akuntansi Tanah”, yang berlaku efektif tanggal 1 Januari 1999, semua biaya yang terjadi sehubungan dengan perolehan tanah antara lain, biaya

perizinan, survey lokasi, biaya pengukuran, biaya notaris dan pajak-pajak berkaitan, ditangguhkan dan disajikan secara terpisah dari biaya perolehan tanah. Beban tangguhan tersebut diamortisasi selama masa berlaku hak atau masa manfaat tanah mana yang lebih pendek dengan menggunakan metode garis lurus.

h. Sewa

Pada tanggal 1 Januari 2008, Perusahaan menerapkan PSAK 30 (Revisi 2007) “Sewa” yang menggantikan PSAK 30 (1990) mengenai “Akuntansi Sewa Guna Usaha”. Menurut PSAK 30 (Revisi 2007), sewa yang mengalihkan secara substansial semua risiko dan manfaat yang terkait dengan kepemilikan aset kepada lessee diklasifikasikan sebagai sewa pembiayaan.

Pada awal masa sewa, semua pembiayaan dikapitalisasi sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar.

Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban sehingga menghasilkan suatu tingkat bunga periodik yang konstan atas saldo kewajiban. Beban sewa dicatat dalam laporan laba rugi. Aset sewaan yang dimiliki oleh lessee dengan dasar sewa pembiayaan dicatat pada akun aset tetap dan disusutkan sepanjang masa manfaat dari aset sewaan tersebut atau periode masa sewa, mana yang lebih pendek, jika tidak ada kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa.

Sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa operasi. Pembayaran sewa dalam sewa operasi diakui sebagai beban dalam laporan laba rugi dengan dasar garis lurus (straight-line basis).

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) h. Sewa (lanjutan)

Transaksi sewa yang tidak memenuhi salah satu kriteria yang disyaratkan dibukukan dengan menggunakan metode sewa menyewa biasa (operating lease method) dan pembayaran sewa diakui sebagai beban dalam laporan laba rugi konsolidasi dengan dasar garis lurus.

i. Penurunan Nilai Aset

PSAK 48 tentang “Penurunan Nilai Aktiva“ mensyaratkan manajemen Perusahaan dan Anak Perusahaan untuk menelaah nilai aset untuk setiap penurunan jika terjadi peristiwa atau perubahan keadaan yang menunjukkan bahwa nilai tercatat aset tersebut tidak bisa diperoleh kembali. Penurunan nilai aset, jika ada, diakui sebagai kerugian dalam laporan laba rugi konsolidasi tahun berjalan.

j. Biaya Eksplorasi dan Pengembangan yang Ditangguhkan

Biaya eksplorasi Anak Perusahaan, dikapitalisasi dan ditangguhkan untuk setiap area of interest, apabila memenuhi salah satu dari ketentuan berikut ini:

i) Biaya tersebut diharapkan dapat diperoleh kembali melalui keberhasilan pengembangan dan eksploitasi area of interest tersebut atau melalui penjualan area of interest tersebut; atau ii) Kegiatan eksplorasi dari area of interest belum mencapai tahap yang memungkinkan

penentuan adanya cadangan terbukti yang secara ekonomis dapat diperoleh, dan kegiatan yang aktif dan signifikan dalam atau berhubungan dengan area of interest tersebut masih berlaku.

Pemulihan biaya eksplorasi yang ditangguhkan tergantung suksesnya pengembangan dan eksploitasi secara komersial atau penjualan dari area of interest yang terkait. Setiap area of interest ditelaah pada akhir periode akuntansi. Biaya eksplorasi yang terkait pada suatu area of interest yang telah ditinggalkan atau yang telah diputuskan Anak Perusahaan bahwa area of interest tersebut tidak layak secara ekonomis, dihapuskan pada periode keputusan tersebut dibuat.

Biaya pengembangan tambang dan biaya-biaya lain Anak Perusahaan yang terkait dengan pengembangan suatu area of interest yang terjadi sebelum dimulainya operasi di area tersebut, sepanjang telah memenuhi kriteria untuk penangguhan, akan dikapitalisasi.

Biaya eksplorasi dan pengembangan yang ditangguhkan mencakup akumulasi biaya yang terkait dengan penyelidikan umum, administrasi dan perizinan, geologi dan geofisika, dan biaya-biaya yang terjadi untuk mengembangkan area tambang sebelum dimulainya operasi secara komersial.

Biaya eksplorasi dan pengembangan diamortisasi selama 10 tahun dengan menggunakan metode garis lurus atau berdasarkan unit produksi sejak dimulainya produksi secara komersial tergantung situasi tambang.

Biaya bunga dan biaya pinjaman lain, seperti biaya diskonto atas pinjaman baik yang secara langsung maupun tidak langsung digunakan untuk mendanai aktivitas eksplorasi dan pengembangan, sepanjang telah memenuhi kriteria untuk penangguhan, dikapitalisasi sampai aktivitas eksplorasi dan penambangan tersebut selesai. Untuk pinjaman yang dapat diatribusi secara langsung pada suatu aktivitas tertentu, jumlah yang dikapitalisasi adalah sebesar biaya pinjaman yang terjadi selama periode berjalan, dikurangi pendapatan investasi jangka pendek dari pinjaman tersebut. Untuk pinjaman yang tidak dapat diatribusi secara langsung pada suatu aktivitas tertentu, jumlah biaya pinjaman yang dikapitalisasi ditentukan dengan memperhitungkan tingkat kapitalisasi dengan pengeluaran untuk aktivitas eksplorasi dan pengembangan. Tingkat kapitalisasi adalah rata-rata tertimbang biaya pinjaman dibagi dengan jumlah pinjaman dari suatu periode tertentu, tidak termasuk pinjaman yang secara khusus digunakan untuk aktivitas eksplorasi dan pengembangan tertentu.

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) k. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat barang diserahkan kepada pelanggan. Beban diakui pada saat terjadinya (accrual basis).

l. Transaksi dengan Pihak yang mempunyai Hubungan Istimewa

Perusahaan melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa sesuai dengan PSAK 7 mengenai “Pengungkapan Pihak-pihak yang mempunyai Hubungan Istimewa“.

Seluruh transaksi dengan pihak-pihak yang mempunyai hubungan istimewa, yang dilakukan dengan atau tidak dilakukan dengan tingkat harga, kondisi dan syarat yang normal seperti yang dilakukan pada pihak ketiga, apabila ada, telah diungkapkan dalam catatan atas laporan keuangan konsolidasi.

m. Pajak Penghasilan

Beban pajak kini ditetapkan berdasarkan taksiran laba kena pajak tahun berjalan. Aset dan kewajiban pajak tangguhan diakui atas perbedaan temporer antara aset dan kewajiban untuk tujuan komersial dan tujuan perpajakan setiap tanggal pelaporan. Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum digunakan, diakui sebesar kemungkinan realisasi atas manfaat pajak tersebut.

Aset dan kewajiban pajak tangguhan diukur pada tarif pajak yang diharapkan akan digunakan pada tahun ketika aset direalisasi atau ketika kewajiban dilunasi, berdasarkan tarif pajak (dan peraturan perpajakan) yang telah berlaku secara substantif pada tanggal neraca. Perubahan nilai tercatat aset dan kewajiban pajak tangguhan yang disebabkan oleh perubahan tarif pajak dibebankan pada periode berjalan, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke ekuitas.

Aset pajak tangguhan disajikan bersih setelah dikurangi kewajiban pajak tangguhan di neraca konsolidasi.

Koreksi terhadap kewajiban pajak dicatat pada saat surat ketetapan pajak diterima atau pada saat keputusan atas keberatan ditetapkan, jika Perusahaan dan Anak Perusahaan mengajukan keberatan.

n. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat ke dalam Rupiah berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam mata uang Rupiah berdasarkan kurs tengah antara kurs jual dan kurs beli uang kertas asing dan/atau kurs transaksi yang ditetapkan oleh Bank Indonesia. Laba atau rugi kurs yang timbul dari transaksi dan penjabaran aset dan kewajiban moneter dalam mata uang asing, dikreditkan atau dibebankan pada laporan laba rugi konsolidasi tahun berjalan.

Pada tanggal 31 Desember 2009 dan 2008, kurs yang digunakan adalah sebagai berikut:

2009 2008

1 Euro Eropa 13.510 15.433

1 Dolar Amerika Serikat 9.400 10.950

2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) o. Imbalan Kerja

Perusahaan menerapkan program imbalan kerja karyawan yang tidak didanai sesuai dengan Undang-undang Tenaga Kerja No.13/2003 tanggal 25 Maret 2003 (“UU No. 13”) dan PSAK 24 (Revisi 2004) mengenai “Imbalan Kerja”. Anak Perusahaan belum mencatat imbalan kerja karena tidak material.

Berdasarkan PSAK 24 (Revisi 2004), beban imbalan kerja karyawan ditentukan berdasarkan UU No. 13 dengan menggunakan perhitungan aktuaria “Projected Unit Credit”. Keuntungan dan kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui pada akhir tahun pelaporan sebelumnya, untuk masing-masing program imbalan, melebihi 10% dari kewajiban imbalan pada tanggal tersebut.

Keuntungan atau kerugian aktuarial ini diakui dengan menggunakan metode garis lurus selama rata-rata sisa masa kerja karyawan. Selanjutnya, biaya jasa lalu yang timbul akibat pengenalan program imbalan pasti atau perubahan kewajiban imbalan karyawan dari program yang ada, akan diamortisasi sampai imbalan tersebut menjadi hak karyawan.

p. Laba (Rugi) Per Saham

Sesuai dengan PSAK 56 mengenai “Laba (Rugi) per Saham”, laba (rugi) usaha per saham dan laba (rugi) bersih per saham dihitung dengan membagi masing-masing laba (rugi) usaha dan laba (rugi) bersih dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan.

q. Informasi Segmen

Informasi segmen disusun sesuai dengan kebijakan akuntansi yang dianut dalam penyusunan laporan keuangan konsolidasi. Bentuk primer pelaporan adalah segmen usaha dan bentuk sekunder ditentukan berdasarkan letak geografis dari kegiatan usaha Perusahaan dan Anak Perusahaan.

Segmen usaha adalah komponen Perusahaan yang dapat dibedakan dalam menghasilkan produk atau jasa (baik produk atau jasa individual maupun kelompok produk atau jasa terkait) dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain.

r. Penggunaan Taksiran-taksiran

Penyusunan laporan keuangan konsolidasi sesuai dengan prinsip akuntansi yang berlaku umum mengharuskan manajemen untuk membuat taksiran dan asumsi yang mempengaruhi jumlah yang dilaporkan dalam laporan keuangan konsolidasi. Karena adanya ketidakpastian dalam penetapan taksiran maka terdapat kemungkinan hasil akhir yang dilaporkan pada masa yang akan datang akan berbeda dengan taksiran yang telah dilaporkan sebelumnya.

3. KAS DAN BANK

2009 2008

Kas 106.828.020 358.317.530

Bank

Rupiah

PT Bank Danamon Indonesia Tbk 67.359.377 -

PT Bank Central Asia Tbk 24.498.844 33.675.915

14 3. KAS DAN BANK (lanjutan)

2009 2008

Bank (lanjutan)

Dolar Amerika Serikat PT Bank Central Asia Tbk

(US$ 15.436,2 pada tahun 2009 dan

US$ 557,2 pada tahun 2008) 145.100.655 6.101.230 PT Bank Danamon Indonesia Tbk

(US$ 3.999,5 pada tahun 2009) 37.595.394 -

Jumlah bank 274.554.270 39.777.145

Jumlah 381.382.290 398.094.675

4. PIUTANG USAHA

Rincian piutang usaha adalah sebagai berikut:

2009 2008

PT Union Perdana 194.300.000 -

PT Eka Kasih 105.581.200 -

PT Mitra Tani Barelang 96.368.000 190.728.200

PT Satwa Borneo Jaya - 1.249.408.000

Lain-lain 667.242.276 1.126.186.676

Jumlah 1.063.491.476 2.566.322.876

Penyisihan piutang ragu-ragu (574.241.756) (1.452.625.756)

Bersih 489.249.720 1.113.697.120

Rincian piutang usaha berdasarkan jatuh tempo adalah sebagai berikut:

2009 2008

Belum jatuh tempo 456.782.000 296.364.650

Jatuh tempo

1 sampai dengan 30 hari 11.531.000 576.360.020 31 sampai dengan 60 hari 1.535.600 254.101.320 Lebih dari 60 hari 593.642.876 1.439.496.886

Jumlah 1.063.491.476 2.566.322.876

Mutasi penyisihan piutang ragu-ragu adalah sebagai berikut:

2009 2008

Saldo awal tahun 1.452.625.756 2.479.017.632

Penyisihan tahun berjalan (Catatan 27) 500.000.000 - Penghapusan dan pembalikan penyisihan (1.378.384.000) (1.026.391.876)

Saldo akhir tahun 574.241.756 1.452.625.756

4. PIUTANG USAHA (lanjutan)

Berdasarkan penelaahan terhadap keadaan akun piutang pada akhir tahun, manajemen Perusahaan dan Anak Perusahaan berkeyakinan bahwa penyisihan piutang ragu-ragu yang telah dibentuk cukup untuk menutup kemungkinan kerugian atas tidak tertagihnya piutang usaha.

5. PERSEDIAAN

Rincian persediaan adalah sebagai berikut:

2009 2008

Telur dalam proses tetas 857.813.900 2.476.832.024

Perlengkapan lainnya 345.077.526 395.593.143

Obat-obatan 342.210.801 426.666.182

Makanan ayam 273.937.814 466.080.829

Telur 164.326.228 420.353.057

Jumlah 1.983.366.269 4.185.525.235

Berdasarkan penelaahan atas kondisi fisik persediaan pada tanggal 31 Desember 2009, manajemen Perusahaan menentukan untuk membebankan penurunan nilai telur dalam proses tetas (impairment) sejumlah Rp 692.758.542, untuk mencerminkan nilai realisasi bersihnya.

Seluruh persediaan tidak diasuransikan terhadap risiko kerugian atas kebakaran dan risiko lainnya.

6. HEWAN TERNAK PRODUKSI - BERUMUR PENDEK

Rincian hewan ternak produksi - berumur pendek adalah sebagai berikut:

2009 2008 Belum menghasilkan

Saldo awal, ayam pembibit induk 9.393.706.813 10.196.938.832 Kapitalisasi biaya 16.973.369.013 18.427.987.081

Reklasifikasi ke ayam telah menghasilkan (21.056.130.759) (19.231.219.100)

Saldo akhir, ayam pembibit induk 5.310.945.067 9.393.706.813

Telah menghasilkan

Saldo awal, ayam pembibit induk 3.714.327.653 2.771.297.836 Reklasifikasi dari ayam belum menghasilkan 21.056.130.759 19.231.219.100

Beban deplesi (Catatan 25) (20.824.006.259) (18.288.189.283)

Saldo akhir, ayam pembibit induk 3.946.452.153 3.714.327.653

Jumlah 9.257.397.220 13.108.034.466

Kapitalisasi biaya terdiri dari anak ayam umur sehari (Day Old Chick), pakan, obat-obatan dan tenaga kerja langsung serta biaya produksi tidak langsung.

16

6. HEWAN TERNAK PRODUKSI - BERUMUR PENDEK (lanjutan) Tenaga kerja langsung dibebankan kepada akun-akun sebagai berikut:

2009 2008

Hewan ternak produksi 1.963.398.404 1.716.838.856 Beban pokok penjualan (Catatan 25) 2.393.054.067 2.511.183.080

Jumlah 4.356.452.471 4.228.021.936

Seluruh hewan ternak tidak diasuransikan terhadap risiko kerugian atas kebakaran, wabah penyakit dan risiko lainnya. Risiko ini ditanggulangi oleh Perusahaan antara lain dengan program vaksinasi, menjaga bio security, mutu pakan dan manajemen yang baik, serta pengawasan oleh staf tenaga ahli Perusahaan secara ketat.

7. UANG MUKA DAN BIAYA DIBAYAR DI MUKA

Pada tanggal-tanggal 31 Desember 2009 dan 31 Desember 2008, jumlah uang muka dan biaya dibayar di muka masing-masing sebesar Rp 228.719.065 dan Rp 229.512.180.

8. ASET TETAP

Rincian aset tetap adalah sebagai berikut:

2009

Saldo Awal Penambahan Pengurangan Saldo Akhir Biaya Perolehan

Kepemilikan Langsung

Tanah 1.290.536.615 - - 1.290.536.615

Bangunan 5.521.774.381 - - 5.521.774.381 Mesin dan peralatan 4.067.499.182 - - 4.067.499.182 Peralatan dan perabotan kantor 2.897.999.571 19.700.000 - 2.917.699.571 Kendaraan 3.145.226.495 109.000.000 * 249.650.000 3.004.576.495

Jumlah Kepemilikan Langsung 16.923.036.244 19.700.000 249.650.000 16.802.086.244

109.000.000 *

Aset Sewaan

Kendaraan 227.000.000 - 109.000.000 * 118.000.000

Jumlah Harga Perolehan 17.150.036.244 19.700.000 249.650.000 16.920.086.244

109.000.000 * 109.000.000 *

Akumulasi Penyusutan Kepemilikan Langsung

Bangunan 2.792.484.821 244.572.564 - 3.037.057.385 Mesin dan peralatan 2.007.142.273 206.035.692 - 2.213.177.965 Peralatan dan perabotan kantor 2.429.387.643 133.889.392 - 2.563.277.035 Kendaraan 2.944.813.031 157.585.212 230.936.334 2.964.791.431

93.329.522 *

Jumlah Akumulasi Penyusutan 10.173.827.768 742.082.860 230.936.334 10.778.303.816

93.329.522 *

Aset Sewaan

Kendaraan 147.968.203 39.515.892 93.329.522 * 94.154.573

Jumlah Akumulasi Penyusutan 10.321.795.971 781.598.752 230.936.334 10.872.458.389

93.329.522 * 93.329.522 *

Nilai Buku 6.828.240.273 6.047.627.855

8. ASET TETAP (lanjutan)

2008

Penambahan/ Pengurangan/

Saldo Awal Reklasifikasi Reklasifikasi Saldo Akhir Biaya Perolehan

Kepemilikan Langsung

Tanah 1.290.536.615 - - 1.290.536.615

Bangunan 5.521.774.381 - - 5.521.774.381 Mesin dan peralatan 4.035.499.182 32.000.000 - 4.067.499.182 Peralatan dan perabotan kantor 2.816.487.371 81.512.200 - 2.897.999.571 Kendaraan 2.160.941.595 16.084.900 - 3.145.226.495

968.200.000 *

Jumlah Kepemilikan Langsung 15.825.239.144 129.597.100 - 16.923.036.244

968.200.000 *

Aset Sewaan

Kendaraan 1.195.200.000 - 968.200.000 * 227.000.000

Jumlah Harga Perolehan 17.020.439.144 129.597.100 - 17.150.036.244

968.200.000 * 968.200.000 *

Akumulasi Penyusutan Kepemilikan Langsung

Bangunan 2.547.912.257 244.572.564 - 2.792.484.821 Mesin dan peralatan 1.780.276.691 226.865.582 - 2.007.142.273 Peralatan dan perabotan kantor 2.266.968.044 162.419.599 - 2.429.387.643 Kendaraan 1.720.483.554 308.985.910 - 2.944.813.031

745.386.220 *

169.957.347**

Jumlah Akumulasi Penyusutan 8.315.640.546 942.843.655 - 10.173.827.768

745.386.220 *

169.957.347**

Aset Sewaan

Kendaraan 942.879.496 120.432.274 - 147.968.203

745.386.220 *

169.957.347**

Jumlah Akumulasi Penyusutan 9.258.520.042 1.063.275.929 - 10.321.795.971

745.386.220 * 745.386.220 *

169.957.347** 169.957.347**

Nilai Buku 7.761.919.102 6.828.240.273

*) Reklasifikasi

**) Penyesuaian saldo awal

Perusahaan memiliki beberapa bidang tanah seluas 23.600 meter persegi yang terletak di Sukatani, Cipanas, Jawa Barat dengan sertifikat Hak Pakai.

Beban penyusutan dibebankan pada akun-akun sebagai berikut:

2009 2008

Beban pokok penjualan (Catatan 25) 627.641.131 722.625.372 Beban umum dan administrasi (Catatan 27) 153.957.621 340.650.557

Jumlah 781.598.752 1.063.275.929

18 8. ASET TETAP (lanjutan)

Pada tahun 2009, Perusahaan dan Anak Perusahaan melakukan penjualan aset tetap dengan rincian sebagai berikut:

2009

Harga jual 192.500.000

Nilai buku 18.713.666

Keuntungan penjualan aset tetap 173.786.334

Seluruh aset tetap Perusahaan dan Anak Perusahaan tidak diasuransikan terhadap risiko kerugian atas kebakaran dan risiko lainnya.

Berdasarkan hasil penelaahan, manajemen tidak melihat adanya indikasi peristiwa-peristiwa yang dapat menyebabkan turunnya nilai aset Perusahaan dan Anak Perusahaan, sehingga Perusahaan dan Anak Perusahaan tidak melakukan penyisihan penurunan nilai aset tetap.

9. TANAH YANG BELUM DIGUNAKAN

Perusahaan menguasai beberapa bidang tanah seluas 249.681 meter persegi yang terletak di desa Bencoy, Sukaraja, Sukabumi, Jawa Barat, yang didukung oleh Akta Jual Beli. Tanah tersebut belum digunakan untuk kegiatan usaha Perusahaan dan belum dilakukan proses sertifikasi menjadi nama Perusahaan.

10. BIAYA EKSPLORASI DAN PENGEMBANGAN YANG DITANGGUHKAN Akun ini terdiri dari:

2009

Survei teknis geologi 2.331.925.081

Test eksplorasi dan studi kelayakan 2.078.040.500 Analisis mengenai dampak lingkungan 548.205.120

Survei topografi 383.641.097

Lain-lain 552.781.360

Jumlah 5.894.593.158

11. GOODWILL - BERSIH

Rincian goodwill - bersih adalah sebagai berikut:

2009

Perusahaan

Harga perolehan 1.575.000.000

Nilai buku saham 802.824.828

Jumlah goodwill - Perusahaan 2.377.824.828

Goodwill - bersih Anak Perusahaan 17.140.246

Jumlah 2.394.965.074

12. ASET LAIN-LAIN

Rincian aset lain-lain adalah sebagai berikut:

2009 2008

Sewa tanah peternakan (Catatan 32) 145.833.386 170.833.382

Lain-lain 46.800.000 18.000.000

Jumlah 192.633.386 188.833.382

13. HUTANG USAHA

Hutang usaha merupakan kewajiban yang berasal dari pembelian ayam pembibit umur sehari (Day Old Chick), pakan ayam, obat-obatan dan lain-lain kepada pihak ketiga.

Rincian hutang usaha adalah sebagai berikut:

2009 2008

Hubbard S.A.S, Perancis 4.286.866.995 5.293.935.691

PT Gold Coin Indonesia 1.372.200.500 -

PT Hubbard Isa Indonesia 794.280.500 789.120.500 PT Sentraprofeed Intermitra 577.362.250 1.060.677.000

PT Universal Agribisnisindo 493.640.000 493.640.000

PT Cargil Indonesia 240.150.000 481.357.250

PT Romindo Primavetcom 218.334.000 333.680.000

Lain-lain 1.122.822.816 1.290.775.709

Jumlah 9.105.657.061 9.743.186.150

Rincian hutang usaha berdasarkan jatuh tempo adalah sebagai berikut:

2009 2008

Belum jatuh tempo 1.080.623.550 1.875.259.745

Jatuh tempo

1 sampai dengan 30 hari 1.448.610.781 625.360.572 31 sampai dengan 60 hari 295.008.650 709.270.800 Lebih dari 60 hari 6.281.414.080 6.533.295.033

Jumlah 9.105.657.061 9.743.186.150

20 14. HUTANG LAIN-LAIN

Rincian hutang lain-lain adalah sebagai berikut:

2009 2008

Pihak hubungan istimewa:

Indo Setubara Limited 2.027.911.101 569.400.000

Pihak ketiga:

Hutang pembelian saham 1.575.000.000 -

Lain-lain 353.437.400 920.940.625

Jumlah 3.956.348.501 1.490.340.625

Indo Setubara Limited

Hutang dari Indo Setubara Limited (pemegang saham) merupakan pinjaman tanpa bunga, tanpa jaminan dan tanpa jadwal pembayaran yang tetap, yang digunakan untuk mendukung kegiatan operasi Perusahaan.

Hutang pembelian saham

Hutang pembelian saham merupakan hutang kepada para pihak yang dahulu merupakan pemegang saham PT Sentra Alam Resources (SAR). Saham dalam SAR tersebut telah dibeli Perusahaan pada akhir tahun 2009 setelah Perusahaan mendapat persetujuan dalam Rapat Umum Pemegang Saham Luar Biasa tanggal 30 September 2009.

15. PERPAJAKAN

a. Pajak dibayar di muka

Pajak dibayar di muka terdiri dari:

2009 2008

Pajak Penghasilan:

Pasal 22 - 188.415.659

Pasal 25 - 3.000.000

Pajak Pertambahan Nilai - 70.113.265

Jumlah - 261.528.924

b. Hutang pajak

Hutang pajak terdiri dari:

2009 2008

Pajak Penghasilan:

Pasal 4 ayat (2) 98.535.041 16.970.092

Pasal 21 143.040.270 179.308.777

Pasal 23 78.365.126 4.131.612

Pasal 26 56.068.085 21.869.434

Jumlah 376.008.522 222.279.915

15. PERPAJAKAN (lanjutan) b. Hutang pajak (lanjutan)

Pada tanggal 22 Februari 2008, Direktorat Jenderal Pajak menerbitkan Surat Ketetapan Pajak Lebih Bayar Pajak Penghasilan Badan No. 00032/406/06/054/08 untuk Perusahaan dalam tahun pajak 2006, dengan rincian sebagai berikut:

Pajak penghasilan terhutang 17.795.300

Kredit pajak:

- Dibayar sendiri: Pajak Penghasilan pasal 22 60.275.580 - Diperhitungkan: Surat Tagihan Pajak (STP) (Pokok) 339.342.380

Jumlah yang dapat dikreditkan 399.617.960

Pajak penghasilan yang lebih dibayar 381.822.660

Lebih bayar tersebut dikompensasikan dengan hutang pajak atas STP Pajak Penghasilan Pasal 25/29 No. 00085/106/06/054/06 dan No. 00123/106/05/054/06 serta STP Pajak Pertambahan Nilai No. 00049/107/06/054/06 dengan jumlah keseluruhan sebesar Rp 366.739.769.

c. Pajak Penghasilan Kini

Rekonsiliasi antara rugi sebelum manfaat (beban) pajak penghasilan tangguhan seperti yang disajikan dalam laporan laba rugi konsolidasi dengan taksiran rugi fiskal Perusahaan untuk tahun yang berakhir tanggal-tanggal 31 Desember 2009 dan 2008 adalah sebagai berikut:

2009 2008

Rugi sebelum manfaat (beban) pajak penghasilan (10.687.945.097) (417.277.438)

Beda waktu:

Imbalan kerja karyawan - bersih 806.272.000 667.083.000 Penyisihan (pembalikan) piutang ragu-ragu 500.000.000 (1.026.391.876)

Penyusutan aset tetap 75.843.098 230.366.064

Beda tetap:

Representasi dan sumbangan 54.073.203 57.122.222

Penyusutan aset sewa dan pembiayaan 39.515.892 120.432.274

Bunga sewa dan pembiayaan 7.681.836 20.393.899

Pembayaran sewa dan pembiayaan (60.638.164) (113.182.101) Penghasilan bunga yang pajaknya bersifat final (1.365.964) (1.425.665)

Bunga hutang lain-lain - 304.000.000

Beban pajak - 51.927.600

Rugi fiskal tahun berjalan (9.266.563.196) (106.952.021) Akumulasi rugi fiskal awal tahun (1.415.273.866) (2.018.388.022) Penyesuaian rugi fiskal 39.931.150 710.066.177

Rugi fiskal akhir tahun (10.641.905.912) (1.415.273.866)

22 15. PERPAJAKAN (lanjutan)

d. Pajak Penghasilan Tangguhan

Rincian manfaat (beban) pajak penghasilan tangguhan adalah sebagai berikut:

2009 2008

Imbalan kerja karyawan 201.568.000 51.310.500 Penyusutan aset tetap 141.892.143 (324.642.668) Penyisihan piutang ragu-ragu (219.596.000) (380.548.851)

Rugi fiskal - (213.019.853)

Manfaat (beban) pajak

penghasilan tangguhan - bersih 123.864.143 (866.900.872)

Rincian aset pajak tangguhan - bersih adalah sebagai berikut:

2009 2008

Perusahaan

Imbalan kerja karyawan 945.640.000 744.072.000

Penyisihan piutang ragu-ragu 143.560.439 363.156.439

Anak Perusahaan 1.071.265 -

Jumlah aset pajak tangguhan 1.090.271.704 1.107.228.439 Kewajiban pajak tangguhan - penyusutan aset tetap (308.223.880) (450.116.023) Aset pajak tangguhan - bersih 782.047.824 657.112.416

Manajemen Perusahaan dan Anak Perusahaan tidak mengakui aset pajak tangguhan dari rugi fiskal pada tanggal 31 Desember 2009 dan 2008 karena rugi fiskal tersebut tidak dapat terpulihkan.

Manajemen berpendapat bahwa aset pajak tangguhan dapat direalisasikan di masa yang akan datang.

16. BIAYA MASIH HARUS DIBAYAR

Rincian biaya masih harus dibayar adalah sebagai berikut:

2009 2008

Sewa 1.019.801.433 814.659.750

Gaji dan tunjangan 414.902.368 87.600.000

Telepon 10.075.042 11.222.326

Lain-lain 1.047.560.579 399.977.587

Jumlah 2.492.339.422 1.313.459.663

17. HUTANG DIVIDEN

Merupakan dividen untuk pemegang saham yang belum diklaim sesuai ketentuan pembayaran dividen yang diputuskan dalam Rapat Umum Pemegang Saham Tahunan.

18. UANG MUKA PENJUALAN

Akun ini merupakan uang muka yang diterima dari pelanggan. Saldo pada tanggal 31 Desember 2009 dan 2008 masing-masing adalah sebesar Rp 497.651.841 dan Rp 217.804.681.

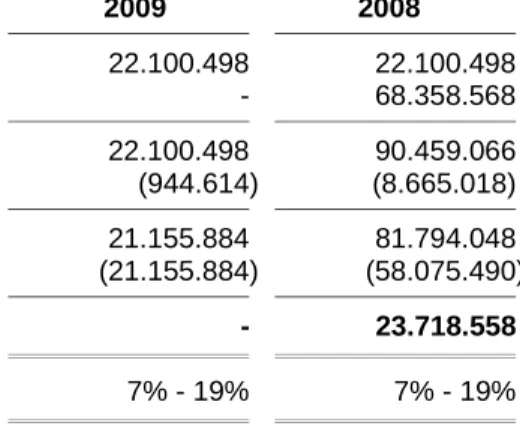

19. HUTANG SEWA DAN PEMBIAYAAN

Akun ini merupakan kewajiban sewa dan pembiayaan untuk pengadaan kendaraan bermotor, rincian hutang sewa dan pembiayaan berdasarkan jatuh tempo pada tanggal-tanggal 31 Desember 2009 dan 2008, adalah sebagai berikut:

2009 2008

Tahun 2010 22.100.498 22.100.498

Tahun 2009 - 68.358.568

Jumlah 22.100.498 90.459.066

Dikurangi bagian bunga yang belum jatuh tempo (944.614) (8.665.018)

Bersih 21.155.884 81.794.048

Dikurangi bagian jangka pendek (21.155.884) (58.075.490) Bagian jangka panjang - 23.718.558

Tingkat bunga 7% - 19% 7% - 19%

20. KEWAJIBAN IMBALAN KERJA KARYAWAN

Perusahaan mencatat beban imbalan kerja untuk karyawannya yang telah mencapai usia pensiun yaitu 55 tahun sesuai dengan Undang-undang No. 13 tahun 2003 tanggal 25 Maret 2003 dan PSAK 24 (Revisi 2004) mengenai “Imbalan Kerja”. Imbalan kerja tersebut tidak didanai.

Tabel berikut ini merangkum komponen-komponen atas beban imbalan kerja yang diakui di laporan laba rugi konsolidasi dan kewajiban imbalan kerja yang diakui di neraca konsolidasi berdasarkan penilaian aktuaris yang dilakukan oleh PT Bumi Aktuaria, aktuaris independen, berdasarkan laporannya masing-masing bertanggal 23 Februari 2010 untuk tahun 2009 dan 11 Februari 2009 untuk tahun 2008.

a. Beban imbalan kerja:

2009 2008

Biaya jasa kini 403.645.000 409.804.000

Biaya bunga 403.570.000 263.516.000

Kerugian aktuaria 191.897.000 875.000

Amortisasi biaya jasa lalu 17.219.000 17.219.000

Beban imbalan kerja 1.016.331.000 691.414.000

24 20. KEWAJIBAN IMBALAN KERJA KARYAWAN (lanjutan)

b. Kewajiban imbalan kerja:

2009 2008

Nilai kini imbalan kerja 3.981.780.000 3.363.083.000 Keuntungan aktuaria yang belum diakui (13.908.000) (184.264.000) Biaya jasa lalu yang belum diakui (185.312.000) (202.531.000) Kewajiban imbalan kerja 3.782.560.000 2.976.288.000

c. Mutasi kewajiban imbalan kerja untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2009 dan 2008 adalah sebagai berikut:

2009 2008

Saldo awal tahun 2.976.288.000 2.309.205.000

Beban imbalan kerja tahun berjalan (Catatan 27) 1.016.331.000 691.414.000 Pembayaran imbalan kerja tahun berjalan (210.059.000) (24.331.000) Saldo akhir tahun 3.782.560.000 2.976.288.000

Asumsi-asumsi dasar yang digunakan dalam menentukan penyisihan imbalan kerja karyawan pada tanggal-tanggal 31 Desember 2009 dan 2008 adalah sebagai berikut:

2009 2008

Tingkat diskonto 12% per tahun 12% per tahun

Tingkat kenaikan upah 10% per tahun 10% per tahun

Usia pensiun 55 Tahun 55 Tahun

Tingkat kematian TMI 1999 TMI 1999

21. HUTANG LAIN-LAIN - JANGKA PANJANG

Akun ini merupakan pinjaman yang diberikan oleh salah satu pemegang saham Anak Perusahaan untuk membiayai kegiatan Anak Perusahaan tersebut. Pinjaman tersebut tanpa bunga, tanpa jaminan dan tanpa jadwal pengembalian yang tetap. Pada tanggal 31 Desember 2009 saldo hutang tersebut sebesar Rp 6.268.244.000.

22. MODAL SAHAM

Berdasarkan daftar pemegang saham yang dikeluarkan oleh Biro Administrasi Efek, PT EDI Indonesia, susunan pemegang saham Perusahaan pada tanggal-tanggal 31 Desember 2009 dan 2008 adalah sebagai berikut:

Jumlah Saham

Ditempatkan dan Persentase

Pemegang Saham Disetor Penuh Pemilikan Jumlah

Indo Setubara Limited 32.277.798 94,38% 32.277.798.000

Masyarakat lainnya (masing-masing

dengan kepemilikan kurang dari 5%) 1.920.317 5,62% 1.920.317.000

Jumlah 34.198.115 100,00% 34.198.115.000

22. MODAL SAHAM (lanjutan)

Pada tanggal 12 Juni 2008, Indo Setubara Limited (ISL) telah memulai negosiasi dengan beberapa para pemegang saham Perusahaan untuk mengakuisisi sejumlah 29.068.398 saham milik dari beberapa pemegang saham Perusahaan. Selanjutnya pengumuman dimulainya negosiasi tersebut telah diiklankan pada surat kabar yang terbit pada tanggal 13 Juni 2008 untuk memenuhi ketentuan dalam Peraturan Bapepam-LK No. IX.H.1 tentang Pengambilalihan Perusahaan Terbuka.

Akuisisi atas saham tersebut di atas telah menjadi efektif pada tanggal 17 Juni 2008 melalui mekanisme bursa. Sesuai dengan ketentuan dalam Peraturan Bapepam-LK No. IX.H.1, ISL sebagai pengendali Perusahaan Terbuka baru wajib melakukan “Tender Offer” untuk seluruh sisa saham perusahaan sasaran yang dimiliki oleh masyarakat. Selanjutnya ISL bermaksud untuk membeli seluruh sisa saham Perusahaan yang tercatat di BEI pada tanggal 18 Juni 2008 dan yang dimiliki oleh pemegang saham masyarakat.

Proses penawaran tender tersebut di atas telah mendapat pernyataan efektif dari Ketua Bapepam-LK melalui Surat No. S-4372/BL/2008 tanggal 8 Juli 2008 untuk rencana pengambilalihan sebanyak- banyaknya 5.029.300 saham Perusahaan atau sejumlah Rp 4.325.198.000 dengan harga penawaran sebesar Rp 860 untuk saham yang bernilai nominal Rp 1.000.

Berdasarkan Laporan hasil Penawaran Tender oleh ISL atas saham Perusahaan kepada Bapepam-LK pada tanggal 25 Juli 2008, yang menyatakan antara lain bahwa berdasarkan laporan dari PT EDI Indonesia selaku Biro Administrasi Efek dan PT Ciptadana Sekuritas, sejumlah 46 pemegang saham sebanyak 3.209.400 saham yang mewakili 9,38% mengajukan sahamnya untuk diikutsertakan dalam Penawaran Tender ini.

Atas pengambilalihan tersebut di atas ISL secara total memiliki 32.277.798 saham dengan kepemilikan 94,38% dari jumlah saham yang telah dikeluarkan oleh Perusahaan.

23. AGIO SAHAM

Merupakan selisih antara nilai nominal saham dengan harga saham yang ditawarkan kepada masyarakat.

24. PENJUALAN BERSIH

Rincian penjualan bersih adalah sebagai berikut:

2009 2008

Produk utama:

Anak ayam umur sehari 36.465.374.500 48.900.674.000 Produk sampingan:

Ayam tua 5.503.676.550 5.916.557.015

Telur 781.275.810 1.124.680.155

Lain-lain 247.459.450 290.323.375

Jumlah produk sampingan 6.532.411.810 7.331.560.545

Jumlah 42.997.786.310 56.232.234.545

Dikurangi potongan penjualan (272.281.370) (247.461.100)

Bersih 42.725.504.940 55.984.773.445

Pada tahun 2009 dan 2008 rincian penjualan yang melebihi 10% adalah penjualan kepada Haryati masing-masing sebesar Rp 4.785.375.000 dan Rp 5.867.530.000.

26 25. BEBAN POKOK PENJUALAN

Rincian beban pokok penjualan adalah sebagai berikut:

2009 2008 Persediaan awal:

Telur 420.353.057 218.128.720

Telur dalam proses tetas 2.476.832.024 1.627.903.095

Jumlah 2.897.185.081 1.846.031.815

Beban-beban:

Deplesi ayam pembibit (Catatan 6) 20.824.006.259 18.288.189.283 Pakan dan obat-obatan 18.313.279.006 27.165.667.902

Tenaga kerja langsung (Catatan 6) 2.393.054.067 2.511.183.080 Penyusutan (Catatan 8) 627.641.131 722.625.372

Lain-lain 1.238.280.217 1.537.019.298

Jumlah 43.396.260.680 50.224.684.935

Persediaan akhir:

Telur (164.326.228) (420.353.057)

Telur dalam proses tetas (857.813.900) (2.476.832.024)

Jumlah (1.022.140.128) (2.897.185.081)

Jumlah beban pokok penjualan 45.271.305.633 49.173.531.669

Rincian pembelian yang melebihi 10% adalah sebagai berikut:

2009 2008

PT Sentraprofeed Intermitra 18.801.661.500 18.288.189.283

PT Gold Coin Indonesia 6.283.600.500 -

26. BEBAN PENJUALAN

Rincian beban penjualan adalah sebagai berikut:

2009 2008

Pengepakan 825.726.221 1.216.519.497

Pengangkutan 579.383.261 643.390.750

Gaji, upah dan kesejahteraan karyawan 403.587.895 365.169.799

Pos dan telekomunikasi 49.444.853 45.614.480

Iklan dan promosi 4.077.000 9.855.000

Lain-lain 163.941.540 386.485.620

Jumlah 2.026.160.770 2.667.035.146