STOCK SPLIT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

FAIZUL MUBAROK 0513010348/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH HARGA SAH AM DAN VOLUME PERDAGANGAN

TERHADAP LIKUIDITAS SAHAM PADA PERUSAHAAN

MANUFAKTUR GO PUBLIK YANG MELAK UK AN

STOCK SPLIT DI BURSA EFEK INDONESIA

yang diajukan :

FAIZUL MUBAROK 0513010348/FE/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr a.Ec.Erna Sulistyowati,MM

Tanggal : ……….

NIP. 196702041992032001

Mengetahui

Ketua Progr am Studi Akuntansi

PENGARUH HARGA SAH AM DAN VOLUME PERDAGANGAN

TERHADAP LIKUIDITAS SAHAM PADA PERUSAHAAN

MANUFAKTUR GO PUBLIK YANG MELAK UK AN

STOCK SPLIT DI BURSA EFEK INDONESIA

yang diajukan :

FAIZUL MUBAROK 0513010348/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr a.Ec.Erna Sulistyowati,MM

Tanggal : ……….

NIP. 196702041992032001

Mengetahui

Ketua Progr am Studi Akuntansi

PENGARUH HARGA SAH AM DAN VOLUME PERDAGANGAN

TERHADAP LIKUIDITAS SAHAM PADA PERUSAHAAN

MANUFAKTUR GO PUBLIK YANG MELAK UK AN

STOCK SPLIT DI BURSA EFEK INDONESIA

yang diajukan :

FAIZUL MUBAROK 0513010348/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dr a.Ec.Erna Sulistyowati,MM Tangga l : ……….

NIP. 196702041992032001

Wakil Dekan I Fa kultas Ekonomi

STOCK SPLIT DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Akuntansi

Diajukan Oleh : FAIZUL MUBAROK

0513010348/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH HARGA SAHAM DAN VOLUME PERDAGANGAN

TERHADAP LIKUIDITAS SAHAM PADA PERUSAHAAN

MANUFAKTUR GO PUBLIK YANG MELAKUKAN

STOCK SPLIT DI BURSA EFEK INDONESIA

Disusun Oleh :

Faizul mubarok

0513010348/FE/EA

Telah Diper tahankan Dihadapkan

Dan Diterima Oleh Tim Penguji Skr ipsi

J ur usan Akuntansi Fa kultas Ekonomi

Univer sitas Pembangunan ”Veteran” J awa Timur

Pada Tanggal 11 Apr il 2012

Pembimbing: Tim Penguji :

Pembimbing Utama Ketua

Dr a. Ec. Er na Sulistyowati, MM Dr . Sr i Tr isnaningsih, SE,MSi

Dr a. Ec. Er na Sulistyowati, MM

Dr s. Ec. Hero Pr iono, Msi

Mengetahui Dekan Fak ultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengar uh Har ga Saham Dan Volume Per dagangan Terhadap Lik uiditas Saham Pada Per usahaan Manufaktur Go Publik Yang Melakukan Stock Split Di Bur sa Efek Indonesia” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dra.Ec.Erna Sulistyowati,MM, selaku Dosen Pembimbing Utama, yang

telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan saran untuk penulis.

dibutuhkan untuk penyusunan skripsi ini.

7. Buat Ibunda dan Ayahanda yang tercinta, serta buat saudara – saudaraku yang tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi dorongan semangat baik material maupun spiritual, dan memberikan curahan kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu

pengetahuan.

Surabaya, Maret 2012

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ...viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Pasar Modal ... 12

2.2.1.1. Pengertian Pasar Modal ... 12

2.2.1.2. Peranan Pasar Modal ... 13

2.2.1.3. Manfaat Pasar Modal ... 14

2.2.2. Saham ... 16

2.2.2.1. Pengertian Saham ... 16

2.2.2.2. Jenis – Jenis Saham ... 16

2.2.2.3. Harga Saham ... 19

2.2.3. Volume Perdagangan Saham ... 21

(Stock Split) ... 27

2.2.6.1. Signaling Theory... 27

2.2.6.2. Trading Range Theory ... 28

2.2.6.3. Teori Struktur Modal ... 27

2.2.7. Pengaruh Harga Saham Terhadap Likuiditas Saham ... 30

2.2.8. Pengaruh Volume Perdagangan Saham Terhadap Likuiditas Saham ... 31

2.3. Kerangka Pikir ... 32

2.4. Hipotesis ... 33

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 34

3.2. Teknik Penentuan Populasi dan Sampel ... 35

3.2.1. Populasi ... 35

3.2.2. Sampel ... 36

3.3. Teknik Pengumpulan Data ... 37

3.4. Uji Kualitas Data ... 38

3.4.1. Uji Normalitas ... 38

3.4.2. Uji Asumsi Klasik ... 38

3.5. Teknik Analisis Dan Pengujian Hipotesis ... 40

3.5.1. Teknik Analisis ... 40

3.5.2. Uji Hipotesis ... 41

3.5.2.1. Uji Kesesuaian Model Atau Uji F ... 41

4.2. Deskripsi Hasil Penelitian ... 46

4.2.1. Uji Normalitas ... 48

4.2.2. Uji Asumsi Klasik ... 49

4.3. Teknik Analisis Dan Uji Hipotesis ... 52

4.3.1. Teknik Analisis Regresi Linier Berganda ... 52

4.3.2. Uji Hipotesis ... 53

4.3.2.1. Uji Kesesuaian Model Atau Uji F ... 53

4.3.2.2. Uji Parsial Atau Uji T ... 55

4.4. Pembahasan ... 56

4.4.1. Implikasi ... 56

4.4.2. Perbedaan Dengan Penelitian Sebelumnya ... 59

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat ... 59

4.4.4. Keterbatasan Penelitian ... 60

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 61

5.2. Saran ... 61

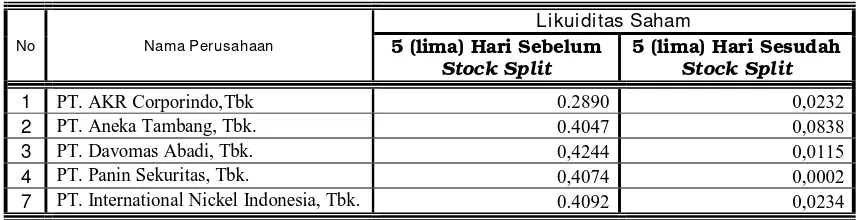

Halaman Tabel. 1.1 Data Tingkat “Rata – Rata Likuiditas Saham”

5 (lima) Hari Sebelum dan 5 (lima) Hari Sesudah Stock Split ... 5

Tabel. 3.1 Proses Pengambilan Jumlah Sampel ... 37

Tabel. 4.1 Rekapitulasi Data : “Harga Saham (X1)” ... 47

Tabel. 4.2 Rekapitulasi Data : “Volume Perdagangan Saham (X2)” ... 47

Tabel. 4.3 Rekapitulasi Data : “Likuiditas Saham (Y)” ... 48

Tabel. 4.4 Hasil Uji Normalitas ... 49

Tabel. 4.5 Hasil Uji Multikolinieritas… ... 50

Tabel. 4.6 Hasil Uji Heteroskedastisitas… ... 51

Tabel. 4.7 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 52

Tabel. 4.8 Hasil Analisis Hubungan Kesesuaian Model … ... 54

Tabel. 4.9 Koefisien Determinasi (R Square / R2) … ... 54

STOCK SPLIT DI BURSA EFEK INDONESIA

Oleh :

FAIZUL MUBAROK

Abstr ak

Bursa efek dan pasar modal mempunyai peranan yang penting baik bagi badan usaha, investor, maupun pemerintah. Bagi badan usaha khususnya perusahaan manufaktur yang go public akan memperoleh dana segar yang dimanfaatkan untuk memperbaiki struktur modal perusahaan dan meningkatkan nilai perusahaan. Stock split merupakan cara yang dilakukan oleh emiten untuk mempertahankan sahamnya agar tetap berada dalam rentang perdagangan yang optimal. Dengan melakukan pemecahan saham, maka harga saham akan menjadi lebih rendah dan hal ini akan memperbesar daya beli investor, dengan begitu tingkat likuiditasnya akan meningkat. Penelitian ini bertujuan untuk mengetahui dan membuktikan pengaruh dari harga saham dan volume perdagangan saham terhadap likuiditas saham.

Sampel yang digunakan dalam penelitian ini adalah 5 perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan melakukan pemecahan Saham (Storck split) pada tahun 2007 dan 2008, sedangkan jenis data yang digunakan adalah data sekunder yaitu berupa data harga saham dan volume perdagangan saham dan sumber data berasal dari PT. Bursa Efek Indonesia. Data yang diperoleh dianalisis dengan menggunakan Uji Regresi Linier Berganda.

Dari hasil analisis dengan menggunakan Uji Kesesuaian Model atau Uji F dapat disimpulkan bahwa hipotesis yang menyatakan diduga harga saham dan volume perdagangan saham berpengaruh terhadap likuiditas saham, teruji kebenarannya. Selanjutnya dari hasil Uji Parsial atau Uji t, dapat disimpulkan bahwa hipotesis yang menyatakan diduga harga saham berpengaruh terhadap likuiditas saham, tidak teruji kebenarannya, Sedangkan untuk hipotesis yang menyatakan diduga volume perdagangan saham berpengaruh terhadap likuiditas saham, teruji kebenarannya.

Keyword : Har ga saham, Volume per dagangan saham, dan Lik uiditas

BAB I PENDAHULUAN

1.1. Latar Belakang

Saat ini perusahaan – perusahaan di dunia mengalami perubahan yang sangat pesat untuk menuju berkembang menjadi perusahaan besar, maka perusahaan tersebut dituntut untuk menghadapi persaingan ketat dengan perusahaan lain. Sehingga untuk aktivitas perusahaan, dibutuhkan pengembangan dan perluasan usahanya. Dalam mendapatkan sumber modal untuk operasional perusahaan, salah satu alternatif yang dapat digunakan adalah dengan pembiayaan dari swasta atau pembiayaan dari masyarakat. Pembiayaan dari swasta misalnya berasal dari lembaga keuangan seperti bank, asuransi, dan lain-lain untuk mendapatkannya dengan menyelenggarakan kegiatan di pasar modal sedangkan pembiayaan dari masyarakat adalah melalui bursa efek. (Sumarsono, 2004 : 54)

produktif. Efisien karena investor dapat memilih alternatif investasi, produktif karena bursa efek adalah investasi yang memberikan return yang relatif besar sehingga dapat mempercepat laju pertumbuhan ekonomi nasional. (Sumarsono, 2004 : 56)

Stock split merupakan cara yang dilakukan oleh emiten untuk

mempertahankan sahamnya agar tetap berada dalam rentang perdagangan yang optimal, sehingga daya beli investor meningkat terutama investor kecil. Stock split atau pemecahan saham hanya akan mengubah nilai dari modal saham. Sebagai contoh modal saham sebesar Rp 1 Milyar dengan nilai nominal tiap saham Rp 1.000, maka jumlah saham yang beredar 1.000.000 lembar saham. Apabila perusahaan melakukan stock split nominal saham dari 1.000 menjadi Rp 500, maka jumlah saham yang beredar akan berjumlah 2.000.000 lembar saham dengan modal saham tidak berubah sebesar Rp 1 Milyar. Stock split selain memperbesar jumlah saham yang beredar juga memperbesar daya beli investor karena nilai sahamnya menjadi lebih kecil sehingga likuiditasnya akan meningkat, likuiditas mengacu pada seberapa mudah investor dapat memperjualbelikan sahamnya di bursa diantaranya adalah jumlah saham yang beredar di masyarakat semakin banyak dan semakin mudah pula bagi investor memperjualbelikan saham yang bersangkutan. (Marwata, 2001)

Stock split telah banyak dilakukan oleh perusahaan (emiten) yang go

Penelitian yang dilakukan oleh Fatmawati dan Asri (1999) membuktikan bahwa likuiditas saham rata – rata mengalami kenaikan sebesar 1,5% sebelum stock split dan mengalami penurunan sebesar 1,53% sesudah

stock split. Selanjutnya masih derngan peneliti yang sama juga membuktikan

bahwa untuk likuiditas saham rata – rata mengalami kenaikan sebelum tanggal listing sebesar 0,875% dibandingkan dengan sesudah tanggal listing yang cenderung mengalami penunurun sebesar 0,02%. Sedangkan untuk volume perdagangan rata – rata mengalami kenaikan sebelum tanggal stock

split sebesar 15,25% dan rata – rata mengalami penurunan sebesar 1,8%

setelah tanggal listing. Sedangkan penelitian Budiarto dan Baridwan (1999) bahwa teori struktur modal dan teori sinyal tidak mendukung pada analisis pengaruh pengumuman right issue terhadap tingkat keuntungan saham dan likuiditas saham di Bursa Efek Jakarta, periode pengamatan tahun (1994 – 1999). Sebagai contoh ditemukan bahwa harga saham mengalami penurunan pada saat penggumuman selama periode pengamatan. Hal ini berbeda dengan teori “price pressure” yaitu dimana harga saham akan turun secara permanen untuk jangka waktu tertentu setelah pengumuman.

tidak akan mempengaruhi harga saham. Akan tetapi, penelitian yang dilakukan oleh Smith (1986) dalam Budiarto dan Baridwan (1999) menemukan bukti bahwa secara statistik penerbitan saham baru berpengaruh negatif terhadap harga saham perusahaan. Dari teori sinyal, asimetri informasi akan terjadi jika manajemen tidak secara penuh menyampaikan informasi ke pasar, maka umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal terhadap adanya event tertentu yang dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan volume perdagangan saham. Sebagai implikasinya, pengumuman perusahaan untuk menambah jumlah lembar saham baru yang beredar akan direspon oleh pasar sebagai suatu sinyal yang menyampaikan adanya informasi baru yang dikeluarkan oleh emiten yang selanjutnya akan mempengaruhi nilai saham dan aktivitas perdagangan saham emiten. (Budiarto dan Baridwan, 1999)

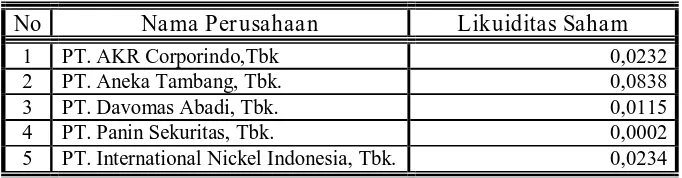

Berikut ini merupakan data tingkat rata – rata likuiditas saham selama 5 (lima) hari sebelum sampai dengan 5 (lima) hari sesudah stock split, yang dapat disajikan pada tabel 1.1, sebagai berikut :

Tabel. 1.1 : Data Tingka t “Rata – Rata Lik uiditas Saham”

5 (lima) Har i Sebelum dan 5 (lima) Har i Sesudah Stock Split

No Nama Perusahaan

Likuiditas Saham

5 (lima) Hari Sebelum

Stock Split

5 (lima) Hari Sesudah

Stock Split

1 PT. AKR Corporindo,Tbk 0.2890 0,0232

2 PT. Aneka Tambang, Tbk. 0.4047 0,0838

3 PT. Davomas Abadi, Tbk. 0,4244 0,0115

4 PT. Panin Sekuritas, Tbk. 0,4074 0,0002

7 PT. International Nickel Indonesia, Tbk. 0.4092 0,0234

Sumber : Bur sa Efek Indonesia

Berdasarkan tabel 1.1 d iatas dapat diketahui bahwa adanya

pemecahan saham (Stock split) yang dilakukan oleh emiten bertujuan untuk meningkatkan likuiditas saham perusahaan, karena dengan melakukan pemecahan saham, maka harga saham akan menjadi lebih rendah dan hal ini akan memperbesar daya beli investor, dengan begitu tingkat likuiditasnya akan meningkat,

Berdasarkan dari uraian di atas, maka peneliti merasa tertarik untuk melakukan penelitian dengan judul “Pengar uh Harga Saham Dan Volume

Per dagangan Terhadap Lik uiditas Saham Pada Per usahaan Manufaktur Go Publik Yang Melakukan Stock Split Di Bur sa Efek Indonesia”

1.2. Per umu san Masalah

Berdasarkan penjelasan dari latar belakang yang telah diuraikan sebelumnya, maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu apakah harga saham dan volume perdagangan saham berpengaruh terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan stock split di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Berdasarkan dari perumusan masalah, maka tujuan yang hendak dicapai dalam penelitian ini, yaitu untuk mengetahui dan membuktikan pengaruh dari harga saham dan volume perdagangan saham terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan

1.4. Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan, adapun manfaat yang diharapkan dari hasil penelitian ini, yaitu antara lain : 1. Bagi Investor Dan Emiten

Hasil penelitian ini diharapkan dapat memberikan informasi yang bermanfaat untuk pengambilan keputusan, antara lain untuk melakukan investasi dan keputusan untuk melakukan pemecahan saham (stock split) 2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat digunakan sebagai upaya untuk mendapatkan pengalaman dalam hubunganya dengan ilmu pengetahuan yang pernah penulis pelajari sehingga akan membuka wawasan berpikir dalam bidang yang dikaji.

3. Bagi Akademis

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitia n Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini telah dilakukan oleh :

1. Fatmawati dan Asr i (1999) a. Judul

“Pengaruh Stock Split Terhadap Likuiditas Saham Yang Diukur Dengan Besarnya Bid – Ask Spread Di Bursa Efek Jakarta". b. Rumusan Masalah :

Apakah ada perbedaan antara likuiditas saham sebelum dan sesudah stock split bila diukur dengan besarnya bid – ask spread di bursa efek Jakarta?

c. Kesimpulan

Tidak ada perbedaan yang bermakna antara likuiditas saham sebelum dan sesudah stock split dan likuiditas saham sebelum stock

split lebih besar dibandingkan dengan sesudah stock split.

2. Budiar to dan Bar idwan (1999) a. Judul

b. Rumusan Masalah

Apakah pengumuman right issue yang dipublikasikan akan memepengaruhi pengambilan keputusan investor dimana ada tidaknya pengaruh akan dilihat dari perubahan harga saham, return saham dan volume perdagangan saham di seputar tanggal pengumuman right issue selama lima hari sebelum dan sesudah tanggal penggumuman right issue?

c. Kesimpulan

1). Berdasarkan hasil analisis menunjukkan bahwa harga saham mengalami penurunan pada saat pengumuman right issue dan terus mengalami penurunan sesudah hari pengumuman selama periode jendela

2). Selanjutnya dari hasil analisis juga ditemukan bahwa adanya informasi pengumuman right issue dibursa Efek Jakarta untuk tahun pengamatan 1994 – 1996 tidak memiliki kandungan informasi yang cukup signifikan, untuk menyebabkan terjadinya perbedaan dalam preferensi investor yang dicerminkan dalam perubahan harga saham dan retrun saham, serta aktifitas perdagangan saham.

3. Mar wata (2001) a. Judul :

”Kinerja Keuangan, Harga Saham dan Pemecahan Saham ” b. Rumusan Masalah :

Bagaimana gambaran tentang fenomena pemecahan saham dan menganalisis penjelasan terjadinya pemecahan saham.

c. Kesimpulan:

Berdasarkan hasil analisis menunjukkan bahwa laba perusahaan yang melakukan pemecahan saham lebih besar daripada yang tidak melakukan pemecahan saham, akan tetapi perbedaan tersebut secara statistis tidak signifikan.

4. Ismoyowati (2004) a. Judul :

”Analisis Pengaruh Deviden Perusahaan Dan Laba Per Saham Terhadap Harga Saham Pada Perusahaan Go Publik Yang Melakukan Pemecahan Saham Di Bursa Efek Jakarta ”.

b. Rumusan Masalahan :

1). Apakah laba persaham dan deviden persaham berpengaruh secara simultan terhadap harga saham pada perusahaan yang melakukan pemecahan saham ?

2). Dari variable – variable bebas tersebut, variable manakah yang mempunyai pengaruh paling dominan terhadap harga saham pada

c. Kesimpulan :

1). Berdasarkan hasil analisis menunjukkan bahwa terdapat pengaruh laba per saham secara persial terhadap harga saham

2). Dari hasil analisis juga menunjukkan bahwa laba per saham mempunyai pengaruh paling dominan terhadap harga saham .

5. Novianti (2005) a. Judul :

“Analisis Pengaruh Pemecahan Saham Dan Faktor Lain Terhadap Perubahan Harga Saham Pada Perusahaan Yang Go Publik Di Bursa Efek Jakarta ”

b. Rumusan Masalah :

1). Apakah pemecahan saham, laba per saham dan deviden per saham secara simultan dapat mempengaruhi perubahan harga saham pada perusahaan yang go public di bursa efek Jakarta ? 2). Apakah pemecahan saham, laba per saham dan deviden per

saham secara persial dapat mempengaruhi perubahan harga saham pada perusahaan yang go public di bursa efek Jakarta ? c. Kesimpulan

1). Adanya pengaruh secara simultan pemecahan saham, laba per saham dan deviden per saham terhadap perubahan harga saham pada perusahaan yang go pablik di bursa efek Jakarta.

2.2. Landasan Teor i 2.2.1. Pasar Modal

2.2.1.1.Penger tian Pasar Modal

Pasar modal merupakan salah satu wahana yang dapat dimanfaatkan untuk memobilisasi dana, baik dari dalam maupun dari luar negeri. Kehadiran pasar modal memperbanyak pilihan sumber dana bagi perusahaan.

Menurut Jogiyanto (2000: 11) pasar modal adalah merupakan tempat bertemunya antara pembeli dan penjual sebagai resiko untung dan rugi. Sedangkan menurut Tandelilin (2001: 11) pasar modal adalah tempat pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas, selanjutnya Sunariyah (2003 : 4) membagi dua definisi mengenai pasar modal :

1. Secara umum

Pasar modal adalah suatu tempat keuangan yang terorganisasi, termasuk didalamnya adalah bank – bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat – surat berharga yang beredar.

2. Dalam arti sempit

Berdasarkan beberapa pengertian pasar modal diatas, dapat disimpulkan bahwa pasar modal merupakan sarana untuk mempertemukan pihak yang mempunyai kelebihan modal (pemodal), dengan pihak yang membutuhkan dana (emiten) dalam rangka perdagangan surat berharga jangka panjang.

2.2.1.2.Per anan Pasar Modal

Pasar modal mempunyai peranan penting dalam suatu negara, yang merupakan alternatif penghimpunan dana selain sistem perbankan, pada dasarnya peranan tersebut mempunyai kesamaan antara satu negara dengan negara lain.

Menurut Sunariyah (2003 : 5), peranan pasar modal dapat dilihat dari 5 (lima) aspek berikut ini :

1. Sebagai fasilitas melakukan interaksi antara pembeli dengan pembeli dengan penjual untuk menentukan harga saham atau surat berharga yang diperjual-belikan.

2. Pasar modal memberi kesempatan kepada para investor untuk memperoleh hasil (return) yang diharapkan.

3. Pasar modal memberi kesempatan kepada investor untuk menjual kembali saham yang dimiliki atau surat berharga lainnya.

4. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu ekonomi.

2.2.1.3.Manfaat Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah maupun lembaga penunjang. Menurut Sartono (2001 : 38 – 40) manfaat pasar modal ada 4 macam adalah sebagai berikut :

1. Manfaat pasar modal bagi investor, yaitu

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut tercermin pada meningkatnya harga saham yang menjadi capital gain.

b. Sebagai pemegang saham investor memperoleh dividend an sebagai pemegang obligasi investor memperoleh bunga tetap setiap tahun.

c. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dalam Rapat Umum Pemegang Obligasi (RUPO) bila diadakan bagi pemegang obligasi.

d. Dapat mudah mengganti instrument investasi, misalnya dari saham A ke saham B sehingga dapat menimbulkan keuntungan atau mengurangi resiko.

e. Dapat sekaligus melakukan investasi dalam beberapa instrument yang mengurangi resiko secara keseluruhan dan memeksimumkan keuntungan.

2. Manfaat pasar modal bagi emiten, yaitu :

a. Jumlah dana yang dihimpun bisa berjumlah besar.

c. Tidak ada “convement” sehingga manajemen dapat lebih bebas dalam mengelola dana yang diperoleh perusahaan. Yang dimaksud dengan convement adalah persyaratan yang dimuat dalam akad kredit. Akad tersebut dirancang agar dapat melindungi pemberi pinjaman dengan memasukkan hal – hal seperti pembatasan jumlah hutang, pembatasan pembagian deviden, rasio aktiva lancar dan persyratan serupa lainnya.

d. Solvabilitas atau kemampuan perusahaan membayar semua hutang – hutang perusahaan tinggi, sehingga memperbaiki citra perusahaan.

e. Ketergantungan emiten terhadap bank menjadi kecil.

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan.

g. Emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi.

h. Tidak ada beban financial yang tetap, jangka waktu penggunaan dana tidak terbatas.

i. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu. j. Profesionalisme dalam manajemen meningkat.

3. Manfaat pasar modal bagi pemerintah, yaitu: a. Sebagai pendorong laju pembangunan. b. Untuk mendorong investasi.

c. Pencipta lapangan kerja.

4. Manfaat pasar modal bagi lembaga penunjang, yaitu h:

a. Menuju kearah professional didalam memberikan pelayanan sesuai dengan bidang tugas masing – masing.

b. Sebagai pembentuk harga dalam bursa pararel (cabang). c. Semakin bervariasinya jenis lembaga penunjang. d. Likuiditas efek semakin tinggi.

2.2.2. Saham

2.2.2.1.Penger tian Saham

Saham merupakan bagian dari salah satu efek atau surat berharga yang dikeluarkan oleh suatu perusahaan yang berbentuk Perseroan Terbatas (PT) yang dapat diperjualbelikan atau diperdagangkan di pasar modal. Menurut Sunariyah (2003 : 28) saham atau stock adalah surat bukti atau tanda kepemilikan bagian modal dari suatu Perseroan Terbatas. Sedangkan menurut Harianto (2002 : 66) saham merupakan surat bukti pemilik bagian modal atau tanda penyertaan modal pada perseroan terbatas yang memberikan hak atas deviden dan lain-lain menurut besar kecil modal disetor.

Berdasarkan dari beberapa pengertian di atas dapat disimpulkan bahwa saham adalah surat berharga sebagai bukti kepemilikan terhadap suatu perusahaan.

2.2.2.2.J enis-J enis Saham

Menurut Sitompul (2001 : 4-8) jenis–jenis saham berdasarkan tingkatannya dalam perdagangan saham dapat dibedakan, menjadi yaitu atas:

1. Ditinjau dari segi kemampuan dalam hak tagih klaim maka saham terbagi atas:

a Saham biasa (common size)

Merupakan saham yang menempatkan pemiliknya paling yunior terhadap pembagian deviden dan atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b Saham preferen (preferred stocks)

Merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan (seperti bunga obligasi) tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

2. Dilihat dari cara peralihannya saham dapat dibedakan atas: a Saham atas unjuk (bearer stocks)

Artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dia-lah diakui sebagai pemiliknya dan berhak ikut hadir dalam Rapat Umum Pemegang Saham (RUPS)

b Sahan atas nama (registered stocks)

3. Ditinjau dari kinerja perdagangan maka saham dapat dikategorikan atas:

a Blue chip stocks

Blue chip stocks yaitu saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi, memiliki leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b Income stocks

Income stocks yaitu saham dari suatu emiten yang memiliki

kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan sebelumnya.

c Growth stocker (well-known)

Growth stocker (well-known) yaitu saham-saham dari emiten

yang memiliki pertumbuhan pendapatan yang tinggi, sebagai

leader di industri sejenis yang mempunyai reputasi tinggi. Selain

itu terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak sebagai leader dalam industri namun memiliki ciri growth stocks. Umumnya saham ini berasal dari daerah dan kurang populer dikalangan emiten.

d Spektakuler stocks

Spektakuler stocks yaitu saham suatu perusahaan yang tidak bisa

e Counter cycilical stocks

Counter cycilical stocks yaitu saham yang tidak terpengaruh oleh

kondisi ekonomi mikro maupun situasi bisnis secara umum, pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana emitennya mampu memberikan penghasilan yang tinggi pada masa resesi. Emiten seperti biasanya bergerak dalam produk yang selalu dibutuhkan oleh mayarakat seperti misalnya

consumer goods.

2.2.2.3.Har ga Saham

Pasar modal atau Bursa Efek merupakan suatu tempat dimana terjadi tawar menawar atas harga suatu efek atau saham suatu perusahaan, maka harga yang terjadi dipasar modal tersebutlah yang disebut harga pasar saham atau kurs saham. Menurut Usman (2001 : 126) Harga pasar saham dapat diartikan sebagai harga pasar yaitu harga pasar yang berlaku dipasar pada saat itu dan dipengaruhi oleh pemerintah dan penawaran yang secara fundamental ditentukan oleh aktiva yang memilikinya Sedangkan harga saham menurut Widoatmodjo (2001 : 43) adalah nilai dari kepemilikan seseorang dalam suatu perusahaan.

Widiatmodjo (2001 : 45-46) mengemukakan pendapatnya tentang harga saham diantaranya :

1. Harga Nominal

2. Harga Perdana

Harga ini merupakan harga sebelum saham tersebut dicatatkan dibursa efek dan merupakan harga jual pertama kali saham dipasarkan.

3. Harga Pasar Saham

Kalau harga perdana merupakan harga jual dari penjamin emisi kepada investor, maka harga pasar saham adalah harga jual yang terjadi atas tawar menawar suatu efek atau saham yang terjadi dipasar modal.

4. Harga Pembukaan

Setelah saham dicatatkan di bursa, saham ini akan diperdagangkan setiap hari. Kalau harga pasar adalah besarnya nilai rupiah yang disepakati oleh penjual dan pembeli saat transaksi, maka harga pembukaan adalah harga yang diminta oleh penjual dan pembeli pada saat jam bursa dibuka.

5. Harga Penutupan

Harga penutupan merupakan harga yang diminta oleh penjual atau pembeli pada saat akhir hari bursa.

6. Harga Tertinggi

7. Harga Rendah

Harga ini adalah lawan dari harga tertinggi. 8. Harga Rata – rata

Harga rata – rata merupakan perataan dari harga tertinggi dan terendah. Mengetahui ketiga harga ini (harga tertinggi, harga terendah dan harga rata) cukup penting, sebab dari sini dapat diketahui seberapa jauh kekuatan dan kelemahan suatu saham dalam satu hari kerja, satu bulan bursa atau satu tahun bursa.

Dalam penelitian ini harga saham yang digunakan adalah harga saham penutupan (Closing Price) pada saat perusahaan melakukan pemecahan saham (Stock Split)

2.2.3. Volume Per dagangan Saham

Menurut Bamber dan Cheon (1995) dalam Jugiyanto (2000 : 203) Volume perdagangan saham merupakan petunjuk mengenai kekuatan atau kelemahan pasar. Konsep ini menganggap bahwa kenaikan atau penurunan pergerakan pasar saham yang disertai dengan volume perdagangan yang besar merupakan tanda kekuatan pasar, sedang jika tidak disertai dengan volume yang relatif besar merupakan tanda pasar yang lemah.

volume perdagangan saham, karena perkembagan pasar modal terutama di pasar sekunder tidak lepas dari peran para investor. Semakin banyak para investor menginvestasikan modalnya pada saham akan menjadikan saham – saham yang diperdagangkan semakin likuid. Dengan begitu akan mengundang banyak investor untuk menginvestasikan modalnya dalam bentuk saham. (Sudana dan pradityo 1999 : 31).

Menurut Ying (1966) dalam Bandi dan Hartono (2000 : 206) harga saham dan volume perdagangan saham merupakan produk bersama dari mekanisme pasar tunggal. Ketika volume perdagangan kecil terus menerus maka harga saham akan turun, begitu juga sebaliknya ketika volume perdagangan besar terus menerus maka harga saham akan naik.

Secara teoritas setelah stock split, volume perdagangan saham akan naik dikarenakan volume perdagangan atau volume saham meningkat seiring dengan meningkatnya jumlah saham yang beredar yang berarti akan meningkatnya tingkat likuiditas perusahaan, karena likuiditas merupakan sebagai motivasi pemecahan saham. (Bandi dan Hartono, 2000 : 206)

2.2.4. Likuiditas Saham

Menurut Fatmawati dan Asri (1999 : 106) menyatakan bahwa manajemen perusahaan berkeinginan untuk meningkatkan likuiditas saham. Hal ini didukung dengan adanya pandangan bahwa perusahaan yang melakukan stock split akan menambah daya tarik investor akibat penurunan harga saham pada stock split. Kondisi ini menyebabkan semakin bertambahnya jumlah saham yang diperdagangakan dan juga jumlah pemegang saham. Peningkatan pada kedua variabel tersebut dapat mempengaruhi likuiditas saham setelah stock split yaitu meningkat.menjamin likuiditas efek. Karena, investor dapat membeli kembali sekuritas untuk mendapatkan uang tunai. Sedangkan dari sudut pandang perusahan, pasar sekunder merupakan wadah untuk menghimpun para investor, baik investor lembaga maupun perorangan. Jika pasar sekunder tidak cukup likuid, maka tentunya investor tidak akan membeli efek – efek pasar perdana.

Surat berharga atau efek yang telah dijual di pasar perdana selanjutnya akan dijual di pasar sekunder. Sebab apabila ditinjau dari sudut investor, pasar sekunder dapat menjamin likuiditas efek. Karena, investor dapat membeli kembali sekuritas untuk mendapatkan uang tunai. Sedangkan dari sudut pandang perusahan, pasar sekunder merupakan wadah untuk menghimpun para investor, baik investor lembaga maupun perorangan. Jika pasar sekunder tidak cukup likuid, maka tentunya investor tidak akan membeli efek – efek pasar perdana. (Pandji dan Piji, 2003 : 26)

sejumlah besar surat – surat berharga tersebut dalam waktu yang singkat dengan pengorbanan harga yang kecil. Semakin mudah surat berharga dipasarkan, semakin tinggi kemampuan untuk melakukan transaksi besar dengan harga yang dikehendaki. Secara umum, semakin sukarnya surat – surat berharga dipasarkan, semakin besar hasil (return) yang diperlukan untuk menarik investor.

Dari penjelasan diatas, maka dapat disimpulkan bahwa sampai saat ini belum ada suatu standart mengenai likuiditas saham di pasar modal Namun secara umum, likuiditas saham ditentukan oleh frekuensi saham yang bersangkutan. Namun demikian, meskipun volume dan nilai transaksi dipengaruhi oleh frekuensi transaksi, volume dan nilai transaksi juga dapat dipandang sebagai variabel yang berdiri sendiri. Semakin likuid suatu saham, tentunya harus ditunjukkan oleh semakin banyaknya volume transaksi. Demikian juga nilai transaksi, semakin likuid suatu saham haruslah ditunjukan oleh besarnya nilai transaksi, karena asumsi saham yang likuid akan disukai investor, yang akan menyebabkan banyaknya permintaan yang pada gilirannya akan meningkatkan harga saham yang bersangkutan. (Sudana dan Pradityo, 1999 : 32)

Menurut Copeland sebagaimana dikutip oleh Khomsiyah dan sulistiyo (2001 : 389) bahwa alasan dilakukannya pemecahan saham (stock

split) berkaitan dengan likuiditas perdagangan saham adalah “optimal

Berdasarkan keterangan diatas, dapat disimuplkan bahwa terdapat perbedaan likuiditas saham sebelum dan sesudah stock split. Likuiditas saham sesudah stock split relatif meningkat akibat besarnya kepemilikan saham dan jumlah transaksi.

2.2.5. Pemecahan Saham (Stock Split)

Pemecahan saham adalah suatu aksi emiten dimana dilakukan pemecahan nilai nominal saham menjadi nilai nominal yang lebih kecil, banyak dilakukan oleh perusahaan agar sahamnya dapat dimiliki oleh masyarakat luas.

Menurut Jogiyanto (2000 : 321) pemecahan saham atau stock split dilakukan dengan pemecahan selembar saham menjadi “n” lembar saham. Harga saham baru setelah stock split adalah sebesar 1/n dari harga sebelumnya. Dengan demikian, sebenarnya stock split tidak menambah nilai dari suatu perusahaan atau dengan kata lain stock split tidak memiliki nilai ekonomis.

Menurut Jogiyanto (2000 : 322) tujuan perusahaan melakukan pemecahan saham (stock split) adalah :

1. Menurunkan harga saham

2. Meningkatkan jumlah lembar saham 3. Meningkatkan likuiditas.

Stock split ini dilakukan dengan cara menukarkan saham dengan

(dipecah) menjadi dua saham. Dengan demikian nilai nominal saham menjadi Rp 500 per saham. Apabila pemegang saham memiliki saham sebanyak 100 lembar, maka jumlah sahamnya akan meningkat menjadi 200 lembar saham Sunariyah (2003 : 130).

Menurut Brigham dan Gapenski sebagaimana dikutip oleh Fatmawati dan Asri (1999 : 94) bahwa aktifitas pemecahan saham (stock

split) dilakukan oleh perusahaan go publik dalam rangka menaikkan jumlah

saham yang beredar. Aktifitas tersebut biasanya dilakukan pada saat harga saham dinilai terlalu tinggi sehingga akan mengurangi kemampuan investor untuk membelinya. Pada dasarnya ada dua jenis stock split yang dapat dilakukan yaitu split – up (pemecahan naik) dan split – down atau

reverse split (pemecahan turun). Split – up adalah penurunan nilai nominal

per lembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya pemecahan saham dengan split 2:1, 3:1, 4:1. Sedangkan

split – down adalah peningkatan nilai nominal per lembar saham dan

mengurangi jumlah saham yang beredar. Misalnya split – down dengan split faktor 1:2, 1:3, 1:4.

2.2.6. Teor i Yang Ber kaitan Dengan Pemeca han Saham (Stock Split)

2.2.6.1.Signaling Theory

Menurut Marwata (2001 : 152) berbagai teori yang menjelaskan motivasi pemecahan saham telah muncul dalam literatur pemecahan saham. Dua teori utama yang mendominasi literatur pemecahan saham adalah signaling theory dan tranding range theory.

Menurut Doran (1994) dalam Marwata (2001 : 152) singnaling theory menyatakan bahwa pengumuman pemecahan saham dianggap sebagai sinyal yang diberikan oleh manajemen kepada publik bahwa perusahaan memiliki prospek bagus di masa depan. Analisis akan menangkap sinyal tersebut dan kemudian menggunakannya untuk memprediksi peningkatan earnings jangka panjang. Reaksi pasar terhadap pemecahan saham sebenarnya bukan terhadap tindakan pemecahan saham itu sendiri, melainkan terhadap prospek perusahaan di masa depan yang disinyalkan oleh pemecahan saham tersebut.

Sedangkan Baker dan Powell (1993) dan Ikenberry (1996) dalam Marwata (2001 : 152) menjelaskan bahwa signaling theory merupakan pemecahan saham dengan menggunakan penjelasan asimetri informasi. Menajemen memiliki informasi lebih (tentang prospek perusahaan) dibandingkan pihak luar (investor). Pemecahan saham merupakan upaya untuk menarik perhatian investor, dengan memberikan sinyal bahwa perusahaan memiliki kondisi yang bagus.

hanya perusahaan yang mempunyai prospek bagus saja yang mampu melakukannya. Jika kondisi tidak bagus, maka perusahaan tidak akan melakukan pemecahan saham. Pasar akan merespon sinyal secara positif jika pemberi sinyal kredibel. Oleh karena itu, perusahaan harus menunjukan kreadibilitasnya. Salah satunya adalah dengan menunjukkan kinerja keuangan yang bagus, sinyal tentang bagusnya kinerja masa depan yang diberikan oleh perusahaan yang kinerja masa lalunya tidak bagus, tidak akan dipercaya oleh pasar.

2.2.6.2.Tranding Range Theory

Menurut Ikenberry (1996) dalam Marwata (2001 : 153) trading

Range Theory menyatakan bahwa pemecahan saham akan meningkatkan

likuiditas perdagangan saham. Menurut teori ini, harga saham yang terlalu tinggi (overprice) menyebabkan kurang aktifnya saham tersebut diperdagangakan. Dengan adanya pemecahan saham, harga saham tidak terlalu tinggi, sehingga akan semakin banyak investor yang mampu bertransaksi. Dan ditemukan bukti bahwa pemecahan saham menyebabkan terjadinya penataan kembali harga saham pada rentang yang lebih rendah. Survey yang dilakukan oleh Baker dan Gallagher (1980) dalam Marwata (2001) menunjukan bahwa manajer cenderung untuk menyebutkan alasan likuiditas ini sebagai motivasi pemecahan saham.

ditemukan bahwa likuiditas mengalami penurunan setelah pemecahan saham, yaitu volume perdagangan menjadi lebih rendah dibandingkan sebelumya, biaya transaksi meningkat, dan bid ask spread juga lebih tinggi daripada sebelumnya.

Sedangkan McNichols dan Dravis (1990) dalam Marwata (2001) mendukung teori ini. Mereka menyatakan bahwa pemecahan saham merupakan upaya manajemen untuk menata kembali harga saham pada rentang harga tertentu. Dengan mengarahkan harga saham pada rentang tertentu, diharapkan semakin banyak pertisipan pasar yang akan terlibat dalam perdagangan. Makin banyak partisipan pasar akan meningkatkan likuiditas saham di bursa. Jadi, menurut trading range theory, perusahaan melakukan pemecahan saham karena memandang bahwa harga sahamnya terlalu tinggi. Dengan kata lain, bahwa harga saham yang terlalu tinggi merupakan pendorong bagi perusahaan untuk melakukan pemecahan saham.

2.2.6.3.Teor i Str uktur Modal

sebaliknya. Sebagai asilnya, pengaruh penambahan saham baru seharusnya memberikan dampak terhadap harga saham yang positif atau nol. Modigliani dan Mller (1958) yang diacu oleh Keely (1989) dalam Budiarto dan Baridwan (1999) menemukanbukti bahwa dalam pasar yang kompetitif tanpa adanya pajak, biaya kebangkrutan dan asimetris informasi, struktur modal perusahaan adalah tidak relevan. Oleh karena itu penerbitan saham baru seharusnya tidak mempengaruhi harga saham.

Akan tetapi, Smith (1986) dalam Budiarto dan Baridwan (1999) menyatakan bahwa dalam studi empiris ditemukan bahwa secara statistik penerbitan saham baru berpengaruh negatif terhadap harga saham perusahaan. Oleh karena itu, teori struktur modal seharusnya mampu menjelaskan mengapa harga saham bereaksi negatif terhadap informasi penambahan saham baru berbeda dengan asumsi yang ada dalam teori tersebut. Sebagai hasilnya, banyak literatur empiris lebih terfokus pada teori sinyal (signaling theory) untuk menjelaskan pengaruh pengumuman penambahan saham baru terhadap perubahan saham dan volume perdagangan saham.

2.2.7. Pengar uh Harga Saham Terhadap Likuiditas Saham

kurang baik, namun bila harga saham terlalu tinggi juga dapat menimbulkan dampak yang kurang baik. Harga saham yang terlampau tinggi akan mengurangi kemampuan investor untuk membelinya, sehingga menyebabkan tingkat likuiditas saham akan turun. Untuk mengantisipasi hal tersebut, banyak perusahaan yang melakukan pemecahan saham (stock

split) dengan tujuan untuk meningkatkan harga saham.

Menurut Tranding Range Theory dalam Marwata (2001 : 153) yang menyatakan bahwa pemecahan saham akan meningkatkan likuiditas perdagangan saham. Menurut teori ini, harga saham yang terlalu tinggi (overprice) menyebabkan kurang aktifnya saham tersebut diperdagangan. Dengan adanya pemecahan saham, maka harga saham akan menjadi tidak terlalu tinggi, sehingga akan banyak investor yang mampu bertransaksi. Dan hal ini akan meningkatkan likuiditas saham di pasar bursa.

Pengaruh volume perdagangan saham terhadap likuiditas saham tercermin dalam signaling theory menurut Brennan dan Copeland (1988) dalam Fatmawati dan Asri (1999 : 106) bahwa bila jumlah pemegang saham meningkat dan volume perdagangan semakin besar, maka hal ini merupakan sinyal bagi investor mengenai prospek perusahaan yang semakin menguntungkan. Selain itu menurut Copeland dan Calai (1983) dalam fatmawati dan asri (1999, 100 : 101) menyatakan Bid Ask Spread sebagai Free Staraddle Option oleh market meker dan berpendapat bahwa

Bid Ask Spread memiliki hubungan negatif dengan frekuensi perdagangan.

Hal ini berarti bila frekuensi perdagangan turun maka volume perdagangan juga turun. Bid Ask Spread cenderung memiliki hubungan terbalik dengan ukuran – ukuran aktifitas pasar.

2.2.9. Pengar uh Har ga Saham Dan Volume Per dagangan Saham Ter hadap Likuiditas Saham

Pemecahan saham (Stock split) merupakan cara yang dilakukan oleh emiten untuk mempertahankan sahamnya agar tetap berada dalam rentang perdagangan yang optimal. Pemecahan saham yang dilakukan oleh emiten bertujuan untuk meningkatkan likuiditas saham perusahaan, karena dengan melakukan pemecahan saham, maka jumlah saham yang beredar akan semakin banyak dan harga saham juga lebih rendah dan hal ini akan memperbesar daya beli investor, dengan begitu volume perdagangan saham akan naik dan pada akhirnya tingkat likuiditas saham juga akan meningkat.

karena likuiditas merupakan sebagai motivasi pemecahan saham. Hal ini sesuai dengan trading Range Theory yang dikemukakan oleh Ikenberry (1996) dalam Marwata (2001 : 153) yang menyatakan bahwa pemecahan saham akan meningkatkan likuiditas perdagangan saham. Menurut teori ini, dengan adanya pemecahan saham, harga saham tidak terlalu tinggi, sehingga akan semakin banyak investor yang mampu bertransaksi.

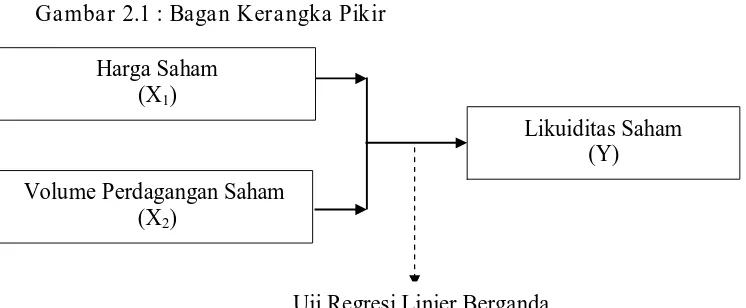

2.3. Ker angka Pikir

Berdasarkan perumusan masalah serta fakta-fakta pendukung yang telah diuraikan sebelumnya maka dapat disusun sebuah kerangka pikir seperti ini disajikan pada gambar 2.1, sebagai berikut :

Gambar 2.1 : Bagan Kerangka Pikir

2.4. Hipotesis

Berdasarkan rumusan masalah diatas, maka hipotesis yang dapat digunakan sebagai dugaan sementara adalah

“Diduga bahwa harga saham dan volume perdagangan saham berpengaruh terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan stock split di Bursa Efek Indonesia”

Harga Saham (X1)

Uji Regresi Linier Berganda Volume Perdagangan Saham

(X2)

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional dan Penguk uran Var iabel

Penelitian ini menggunakan 2 (dua) variabel bebas (X) yaitu Harga saham (X1), dan Volume perdagangan saham (X2), sedangkan untuk variabel

terikat (Y), peneliti menggunakan Likuiditas saham

Agar dapat memperjelas definisi dan untuk memudahkan pengukuran terhadap masing-masing variabel, maka diperlukan definisi operasional atas variabel-variabel tersebut.

Adapun definisi operasional dari masang – masing variabel tersebut, yaitu sebagai berikut :

Var iabel Bebas (X) 1. Har ga Saham (X1)

Harga saham yang dimaksud adalah menggambarkan nilai dari suatu saham yang terbentuk di pasar surat berharga, sebagai akibat dari hasil penawaran dan permintaan yang ada, Dalam penelitian ini harga saham yang digunakan adalah Harga saham penutupan (Closing Price) pada saat perusahaan melakukan pemecahan saham (Stock Split)

Variabel ini diukur dengan menggunakan skala ratio dan satuan pengukurannya adalah rupiah (Rp).

2. Volume Per dagangan Saham (X2)

Dalam penelitian ini volume perdagangan saham yang digunakan adalah jumlah lembar saham yang diperdagangkan oleh emiten di lantai bursa pada saat perusahaan melakukan pemecahan saham (Stock Split)

Variabel ini diukur dengan menggunakan skala ratio dan satuan pengukurannya adalah lembar saham.

Var iabel Ter ikat (Y) Likuiditas Saham

likuiditas saham ádalah merupakan tingkat mudah atau sukarnya suatu saham tersebut dijualbelikan dalam jangka waktu yang relatif singkat dan akan diminati oleh banyak orang. Dalam penelitian ini likuiditas saham yang digunakan adalah tingkat mudah atau sukarnya suatu saham tersebut dijualbelikan oleh emiten di lantai bursa pada saat perusahaan melakukan pemecahan saham (Stock Split)

Variabel ini diukur dengan menggunakan skala ratio dan satuan pengukurannya adalah kali (x)

Likuiditas saham dapat dihitung dengan rumus sebagai berikut :

Likuiditas saham =

beredar yang

saham Jumlah

saham n perdaganga Volume

Sumber : Rohman (2004 ; 134)

3.2. Teknik Penentuan Populasi dan Sampel 3.2.1. Populasi

tersebut maka populasi yang akan digunakan dalam penelitian ini adalah perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan melakukan pemecahan Saham (Stock split) pada tahun 2007 dan 2008, tercatat sebanyak 12 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006 : 56). Teknik pengambilan sampel merupakan bagian dalam melaksanakan suatu penelitian, untuk itu teknik pengambilan sampel yang dilakuakan dalam penelitian ini adalah Purposive

Sampling yaitu teknik penentuan sampel yang ditujukan untuk tujuan

tertentu dan berdasarkan kriteria – kriteria yang telah ditetapkan. (Sugiyono, 2006 : 78).

Adapun kriteria – kriteria dalam pengambilan sampel tersebut yaitu antara lain :

1. Perusahaan sampel adalah perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan melakukan pemecahan Saham (Storck split) pada tahun 2007 dan 2008.

2. Perusahaan sampel adalah perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan hanya melakukan pemecahan Saham (Storck

split) pada tahun 2007 dan 2008.

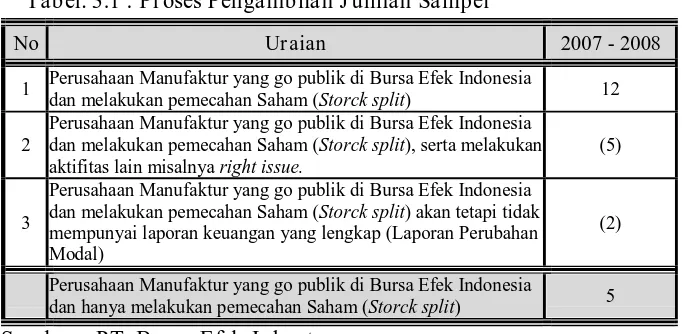

Dengan memperhatikan kriteria tersebut di atas, maka peneliti mencoba membuat rincian dalam pengambilan jumlah sampel yaitu

Tabel. 3.1 : Pr oses Pengambilan J umlah Sampel

No Ur aian 2007 - 2008

1 Perusahaan Manufaktur yang go publik di Bursa Efek Indonesia

dan melakukan pemecahan Saham (Storck split) 12

2

Perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan melakukan pemecahan Saham (Storck split), serta melakukan aktifitas lain misalnya right issue.

(5)

3

Perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan melakukan pemecahan Saham (Storck split) akan tetapi tidak mempunyai laporan keuangan yang lengkap (Laporan Perubahan Modal)

(2)

Perusahaan Manufaktur yang go publik di Bursa Efek Indonesia

dan hanya melakukan pemecahan Saham (Storck split) 5

Sumber : PT. Bur sa Efek J akar ta.

Berdasarkan pada tabel 3.1 di atas, maka jumlah sampel yang digunakan dalam penelitian ini sebanyak 5 perusahaan, yaitu sebagai berikut :

1. PT. AKR.Corporindo,Tbk 2. PT. Aneka Tambang, Tbk 3. PT. Davomas Abadi, Tbk, 4. PT. Panin Sekuritas, Tbk,

5. PT. International Nickel Indonesia,Tbk

3.3. Teknik Pengumpulan Data

Jenis data yang digunakan adalah data sekunder yaitu berupa laporan harga saham dan volume perdagangan saham perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan melakukan pemecahan Saham (Storck

split) pada tahun 2007 dan 2008 dan sumber data berasal dari PT. Bursa Efek

3.4. Uji Kualitas Data 3.4.1. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov, dengan menggunakan program SPSS (Sumarsono,

2004: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mngikuti distribusi normal adalah :

1. Jika nilai signifikan (nilai profitabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

2. Jika nilai signifikasi (nilai profitabilitasnya) lebih besar dari nilai 5%, maka distribusi adalah normal.

3.4.2. Uji Asumsi Klasik

Teknik Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda. Dalam persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini tidak bias (Sesuai dengan tujuan) Untuk mengambil keputusan BLUE, maka harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan tersebut, yaitu tidak boleh ada autokorelasi, multikolinearitas, dan heteroskedasitas (Gujarati, 1999 : 153) 1. Autokor elasi

kesalahan pada periode t-1 (sebelumnya). Untuk menguji apakah terjadi autokorelasi atau tidak, digunakan uji Durbin-Watson (DW-Test). Suatu observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin Watson terletak antara batas atas atau upper bound (du) dan (4-du) (Ghozali, 2006:99).

Menurut Santoso (2002 : 218) deteksi adanya Autokolerasi adalah :

a. Angka D-W di bawah - 2, hal ini berarti ada Autokolerasi positif. b. Angka D-W diantara -2 sampai +2, hal ini berarti tidak ada

Autokolerasi.

c. Angka D-W di atas + 2, hal ini berarti ada Autokolerasi negatif.

2. Multikolinier itas

Menurut Ghozali (2006:95) uji multikolinieritas bertujuan intuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen. Alat uji yang digunakan untuk mengetahui ada tidaknya multikolinieritas dalam penelitian ini dengan melihat besarnya nilai Variance Inflation Factor (VIF).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

3. Heter oskedastisitas

Menurut Ghozali (2006:125) uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamat ke pengamat yang lain tetap, maka disebut homoskedastisitas. Dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model yang bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas. Alat uji yang digunakan untuk mengetahui adanya heteroskedastisitas secara kuantitatif dalam suatu persamaan regresi dapat dilakukan dengan uji korelasi Rank Spearman. Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah:

a. Nilai probabilitas > 0,05, hal ini berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05, hal ini berarti terkena heteroskedastisitas.

3.5. Teknik Analisis dan Pengujian Hipotesis 3.5.1. Teknik Analisis

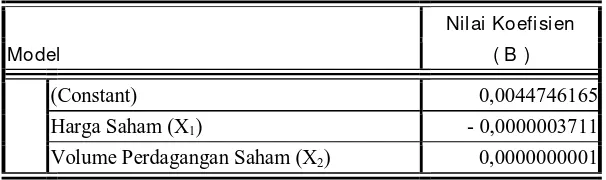

Teknik analisis yang digunakan adalah regresi linier berganda. Adapun model persamaan regresi yang digunakan yaitu sebagai berikut

Y = b0 + b1X1 + b2X2 + e

(Djarwanto, 2001 : 176) Keterangan :

X2 = Volume perdagangan saham

bo = Konstanta

b1,2, = Koefisien regresi

e = Standart Error

3.5.2. Uji Hipotesis

3.5.2.1.Uji Kesesuaian Model atau Uji F

Uji ini dilakukan untuk menguji sesuai tidaknya model regresi yang dihasilkan guna melihat pengaruh dari harga saham dan volume perdagangan saham terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan stock split di Bursa Efek Indonesia.

Pr osedur Uji F :

1. H0 : b1,,,b2 = 0 (artinya model regresi yang dihasilkan tidak cocok

guna melihat pengaruh dari harga saham dan volume perdagangan saham terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan

stock split di Bursa Efek Indonesia)

H1 : b1,,,b2 ≠ 0 (artinya model regresi yang dihasilkan cocok guna

2. Dalam penelitian ini digunakan tingkat signifikan 0,05. 3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti bahwa model regresi yang dihasilkan tidak cocok guna melihat pengaruh dari harga saham dan volume perdagangan saham terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan stock split di Bursa Efek Indonesia.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti bahwa model regresi yang dihasilkan cocok guna melihat pengaruh dari harga saham dan volume perdagangan saham terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan stock split di Bursa Efek Indonesia.

3.5.2.2.Uji Par sial atau Uji t

Uji ini dilakukan untuk mengetahui dan membuktikan secara empiris pengaruh dari harga saham dan volume perdagangan saham secara parsial terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan stock split di Bursa Efek Indonesia.

Pr osedur Uji t :

1. H0 : bj = 0 (artinya tidak ada pengaruh dari harga saham dan volume

H1 : bj ≠ 0 (artinya ada pengaruh dari harga saham dan volume

perdagangan saham secara parsial terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan stock split di Bursa Efek Indonesia)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 3. Kriteria keputusan :

i. Jika nilai probabilitas > 0,05, maka Ho diterima dan H1 ditolak,

yang berarti bahwa tidak ada pengaruh dari harga saham dan volume perdagangan saham secara parsial terhadap likuiditas saham pada perusahaan manufaktur go publik yang melakukan

stock split di Bursa Efek Indonesia

ii. Jika nilai probabilitas < 0,05, maka Ho ditolak dan H1 diterima,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Desk r ipsi Obyek Penelitian

Sampel yang digunakan dalam penelitian ini adalah 5 perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan melakukan pemecahan Saham (Storck split) pada tahun 2007 dan 2008. Untuk itu lebih jelasnya, berikut ini merupakan gambaran umum dari masing-masing perusahaan yang dijadikan sampel, yaitu :

1. PT. AKR.Cor por indo, Tbk

PT. AKR.Corporindo,Tbk didirikan dengan berdasarkan akta Notaris No. 46, yang dibuat dihadapkan Sastra Kasasi, SH, tanggal 28 November 1977.

2. PT. Aneka Tambang, Tbk

PT. Aneka Tambang, Tbk, didirikan pada tanggal 5 Juli 1968, dengan berdasarkan peraturan pemerinyah No. 22 tahun 1968.

Perseroan bergerak dalam bidang pertambangan berbagai jenis bahan galian serta menjalankan usaha dibidang industri, perdagangan, pengangkutan, dan jasa lainnya yang berkaitan dengan bahan galian tersebut, dengan kantor pusat yang berkedudukan di Gedung Aneka Tambang, di Jalan Letjen. T.B. Simatupang No. 1 Tanjung Barat, Jakarta. dan Perseroan memulai kegiatan operasi secara komersial pada tanggal 5 Juli 1968.

3. PT. Davomas Abadi, Tbk

PT. Davomas Abadi, Tbk, didirikan pada tanggal 14 Maret 1990, dengan berdasarkan akta Notaris No. 25 yang dibuat dihadapkan Soetomo Ramelan, SH.

Perseroan bergerak dalam bidang Industri pengolahan biji coklat menjadi kakao lemak, dan kakao bubuk, dengan kantor pusat yang berkedudukan di Jl Pangeran Jayakarta No. 117 Blok B/35-39 Jakarta dan Perseroan memulai kegiatan operasi secara komersial pada tahun 1990.

4. PT. Panin Sekur itas, Tbk

Perseroan bergerak dalam bidang jasa perantara perdagangan efek, penjamin emisi efek, dan manajer investasi, dengan kantor pusat yang berkedudukan di Indonesia Stock Exchange Tower II 17 th Floor suite 1705 Jalan Jendral Sudirman Kav. 52 – 53 Jakarta, dan Perseroan memulai kegiatan operasi secara komersial pada tahun 1989.

5. PT. Inter national Nickel Indonesia, Tbk

PT. International Nickel Indonesia,Tbk didirikan pada tanggal 25 Juli 1968, dengan berdasarkan akta Notaris No.49 yang dibuat dihadapkan Eliza Pondaag, SH.

Perseroan bergerak dalam bidang industri pengembangan proyek nikel, dengan kantor pusat yang berkedudukan di Jakarta, sedangkan pabriknya berlokasi di Sorowako, dan Perseroan memulai kegiatan operasi secara komersial pada tahun 1968.

4.2. Desk r ipsi Hasil Penelitian

Jenis data yang digunakan adalah data sekunder yaitu berupa laporan harga saham dan volume perdagangan saham perusahaan Manufaktur yang go publik di Bursa Efek Indonesia dan melakukan pemecahan Saham (Storck

split) pada tahun 2007 dan 2008, dan sumber data berasal dari PT. Bursa

Efek Indonesia. Dan berikut ini merupakan hasil dari rekapitulasi data yang diperoleh selama periode penelitian, yang ditabulasikan dalam bentuk tabel.:

1. Har ga Saham (X1)

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian, dapat dilihat pada tabel 4.1, sebagai berikut

Tabel. 4.1 Rekapitulasi Data : “Har ga Saham (X1)”

No Nama Perusahaan Har ga Saham

1 PT. AKR Corporindo,Tbk 1.100,00

2 PT. Aneka Tambang, Tbk. 2.700,00

3 PT. Davomas Abadi, Tbk. 260,00

4 PT. Panin Sekuritas, Tbk. 620,00 5 PT. International Nickel Indonesia, Tbk. 7.950,00

Sumber : Lampiran. 2

Berdasarkan pada tabel 4.1 dapat diinterprestasikan bahwa besarnya nilai harga saham tertinggi dimiliki oleh PT. International Nickel Indonesia, Tbk, yaitu sebesar Rp. 7.950,00, sedangkan nilai harga saham yang terendah dimiliki oleh PT. Davomas Abadi, Tbk, yaitu sebesar Rp. 260,00

2. Volume Per dagagan Saham (X2)

Variabel ini diukur dengan menggunakan skala ratio dan satuan pengukurannya adalah lembar saham.

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian, dapat dilihat pada tabel 4.2, sebagai berikut

Tabel. 4.2 Rekapitulasi Data : “Volume Per dagagan Saham (X2)”

No Nama Per usahaan Volume

Per dagangan Saham

1 PT. AKR Corporindo,Tbk 72.375.000,00

2 PT. Aneka Tambang, Tbk. 799.057.000,00

3 PT. Davomas Abadi, Tbk. 142.797.000,00

4 PT. Panin Sekuritas, Tbk. 136.000,00

5 PT. International Nickel Indonesia, Tbk. 232.119.000,00

Sumber : Lampir an. 3

Aneka Tambang, Tbk, yaitu sebesar 799.057.000,00 lembar saham, sedangkan nilai Volume Perdagagan saham yang terendah dimiliki oleh PT. Panin Sekuritas, Tbk, yaitu sebesar 136.000 lembar saham.

3. Likuiditas Saham (Y)

Variabel ini diukur dengan menggunakan skala ratio dan satuan pengukurannya adalah kali (X).

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian, dapat dilihat pada tabel 4.3, sebagai berikut

Tabel. 4.3 Rekapitulasi Data : “Likuiditas Saham (Y)”

No Nama Per usahaan Likuiditas Saham

1 PT. AKR Corporindo,Tbk 0,0232

2 PT. Aneka Tambang, Tbk. 0,0838

3 PT. Davomas Abadi, Tbk. 0,0115

4 PT. Panin Sekuritas, Tbk. 0,0002

5 PT. International Nickel Indonesia, Tbk. 0,0234

Sumber : Lampir an. 4

Berdasarkan pada tabel 4.3 dapat diinterprestasikan bahwa besarnya nilai Likuiditas saham tertinggi dimiliki oleh PT. Aneka Tambang, Tbk, yaitu sebesar 0,0838 kali (X), sedangkan nilai Likuiditas saham yang terendah dimiliki oleh PT. Panin Sekuritas, Tbk, yaitu sebesar 0,0002 kali (x).

4.2.1. Uji Nor malitas

Berdasarkan hasil uji normalitas dengan alat bantu komputer yang menggunakan Program SPSS. 16.0, dapat dilihat pada tabel 4.4, sebagai berikut

Tabel 4.4 Hasil Uji Nor malitas

Var iabel Kolmogrov

Smirnov

Nilai

pr ofitabilitasnya Keterangan

Harga Saham (X1) 0,622 0,834 Berdistribusi normal

Volume Perdagangan Saham (X2) 0,719 0,680 Berdistribusi normal

Likuiditas Saham (Y) 0,808 0,530 Berdistribusi normal

Sumber : Lampiran 7

Berdasarkan pada tabel 4.4 di atas menunjukkan bahwa seluruh variabel yang digunakan dalam penelitian ini baik variabel bebas (X) maupan variabel terikat (Y) mempunyai nilai probabilitas lebih besar dari 5% (0,05), dan sesuai dengan dasar analisis yang digunakan, maka hal ini berarti bahwa data dari seluruh variabel tersebut berdistribusi normal dan dapat digunakan dalam penelitian..

4.2.2. Uji Asumsi Klasik

Berdasarkan hasil uji asumsi klasik dengan alat bantu komputer yang menggunakan Program SPSS. 16.0 For Windows, sebagai berikut 1. Autokor elasi

Untuk menguji apakah terjadi autokorelasi atau tidak, digunakan uji Durbin-Watson (DW-Test).

Menurut Santoso (2002 : 218) deteksi adanya Autokolerasi adalah sebagai berikut :

a. Angka D-W di bawah - 2, hal ini berarti ada Autokolerasi positif. b. Angka D-W diantara -2 sampai +2, hal ini berarti tidak ada

Autokolerasi.

Berdasarkan dari hasil “Uji Autokorelasi” dengan alat bantu komputer yang menggunakan Program SPSS. 16.0. For Windows dapat diketahui bahwa besarnya nilai “Durbin Watson” atau DW tes yaitu sebesar 0,971 (Lampiran. 5), berada diantara -2 sampai +2, dan sesuai dengan dasar pengambilan keputusan, hal ini berarti bahwa dalam persamaan regresi tersebut tidak ada Autokolerasi

2. Multikolinier itas

Alat uji yang digunakan untuk mengetahui ada tidaknya multikolinieritas dalam penelitian ini dengan melihat besarnya nilai

Variance Inflation Factor (VIF).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas Multikolinieritas (Santoso, 2002 : 206)

Berdasarkan hasil Uji Multikolinieritas dengan alat bantu komputer yang menggunakan Program SPSS. 16.0, dapat dilihat pada tabel 4.5, sebagai berikut

Tabel 4.5. Hasil Uji Multkolinier itas

Var iabel VIF Keter angan

Harga Saham (X1) 1.061 Bebas Multikolinieritas

Volume Perdagangan Saham (X2) 1.061 Bebas Multikolinieritas

Sumber : Lampiran 5

Berdasarkan pada tabel 4.5 di atas menunjukkan bahwa seluruh variabel bebas (X) yang digunakan dalam penelitian ini baik X1, dan X2,

Gambar

Dokumen terkait

Menurut Sudarsono (1996), untuk keperluan menetralkan Al 3+ dalam kompleks jerapan tanah, maka jumlah dolomit yang diperlukan adalah 1 ton / ha untuk setiap me Al 3+ yang

Sedangkan untuk aplikasi pembantunya menggunakan perangkat lunak Macromedia Flash MX yang digunakan untuk pembuatan animasi didalam halaman web, sehingga halaman web menjadi

[r]

Penulisan Ilmiah ini menjelaskan mengenai komputerisasi sistem transaksi dari sebuah catering yang mempunyai tiga prosedur, yaitu pemesanan, transaksi (pembayaran) dan

[r]

Aplikasi ini dibangun dengan menggunakan perangkat lunak Macromedia Flash MX yang digunakan untuk pembuatan animasi didalam aplikasi, sehingga aplikasi menjadi lebih menarik.

Penulisan ilmiah ini menjelaskan cara membuat website P.D.Jayaremaja dengan menggunakan Macromedia Dreamweaver MX untuk merancang tampilan website bahasa pemrograman PHP

When you have completed your Speaking tests you should despatch the necessary paperwork and recorded samples for external moderation to Cambridge for moderation as soon as possible