SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

DYAH KURNIA HANDAYANI 0812010004 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Disusun oleh:

DYAH KURNIA HANDAYANI 0812010004 / FE / EM Telah Dipertahankan Dihadapan

Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “VETERAN” Jawa Timur

pada tanggal 09 Desember 2011.

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dra. Ec. Tri Kartika P, MSi Dr. Muhadjir Anwar, MM Sekretaris

Dra. Ec. Tri Kartika P, MSi

Anggota

Dra. Ec. Hj. Kustini, MSi

Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr. Dhani Ichsanudin Nur. SE, MM NIP. 196309241989031001

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

berkat-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“Pengaruh Kebijakan Hutang, Insider Ownership Dan Firm Size Terhadap Nilai Perusahaan Manufaktur Yang Go Publik Di Bei Tahun 2006-2009”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil

maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar,MM, MS. Selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

4. Ibu Dra.Ec.Tri Kartika P.MSi selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas

6. Kepada kedua orangtuaku dan Kakak dan Adikku tercinta yang telah

memberikan dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Salam hormat,

Surabaya, Nopember 2011

DAFTAR ISI ... ii 2.1 Hasil-Hasil Penelitian Terdahulu ... 12

2.2 Landasan Teori... 15

2.2.1 Teori Keagenan ... 15

2.2.1.1. Masalah Keagenan ... 15

2.2.1.2. Biaya Keagenan... 17

2.2.1.3. Cara Mengatasai Biaya Keagenan ... 17

2.2.2 Kebijakan Hutang Perusahaan ... 18

2.2.2.1.Pengertian Hutang ... 18

2.2.2.2. Jenis-Jenis Hutang ... 19

2.2.2.3.Faktor-Faktor Yang Mempengaruhi Keputusan Pemberian Hutang ... 21

2.2.3. Insider Ownership ... 22

2.2.4. Ukuran Perusahaan (Firm Size) ... 23

2.2.5. Nilai Perusahaan ... 24

2.3.3. Teori Yang Melandasi Kebijakan Perusahaan Dalam

Meningkatkan Nilai Perusahaan ... 29

2.4 Kerangka Berpikir ... 30

2.5 Hipotesis... 30

BAB III METODE PENELITIAN 3.1 Definisi Operasional Pengukuran Variabel ... 31

3.2 Teknik Penentuan Sampel ... 33

3.6. Teknik Analisis Dan Pengujian Hipotesis ... 39

3.6.1. Uji Hipotesis ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 42

4.1.1.PT.Lion Mesh Prima, Tbk... 42

4.1.2 PT.Lion Metal Works,Tbk …………... ... 43

4.1.3 PT. Alumindo Light Metal Industry…... . 43

4.1.4 PT.Gudang Garam,Tbk... ... 44

4.1.5. PT.Sumi Indo Kabel,Tbk ... 45

4.1.11. PT.Indika Energy,Tbk... 50

4.4. Analisa Model Dan Pengujian Hipotesis ... 66

4.4.1. Hasil Analisis Regresi Linear Berganda ... 66

4.4.2. Uji F ... 68

4.4.3. Uji t ... 69

4.5. Pembahasan ... 70

4.5.1. Pengaruh insider ownership Terhadap Nilai Perusahaan ... 70

4.5.2. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan 71 4.5.3. Pengaruh Firm size Terhadap Nilai Perusahaan ... 72

BAB IV HASIL DAN PEMBAHASAN 5.1. Kesimpulan... 75

5.2. Saran ... 75

DAFTAR PUSTAKA LAMPIRAN

Tabel 4.1. Insider Ownership Perusahaan Manufaktur Tahun 2006-2009 . 52

Tabel 4.2. Firm Size Perusahaan Manufaktur Tahun 2006-2009... 54

Tabel 4.3 Leverage Perusahaan Manufaktur Tahun 2006-2009 ... 56

Tabel 4.4 Debt Ratio Perusahaan Manufaktur Tahun 2006-2009... 58

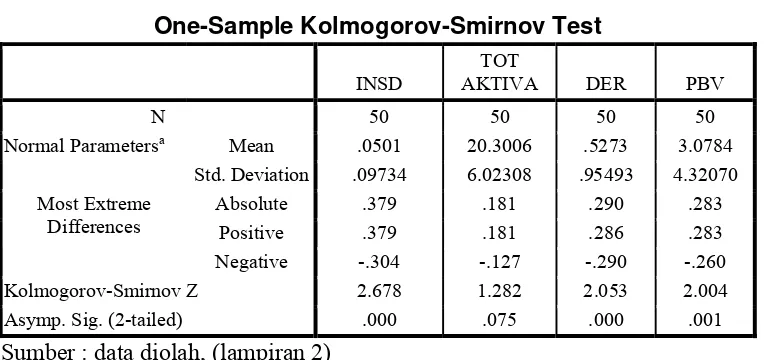

Tabel 4.5. Uji Normalitas ... 60

Tabel 4.6. Hasil Uji Normalitas Dengan Transformasi... 61

Tabel 4.7. Uji Kualitas Data ... 62

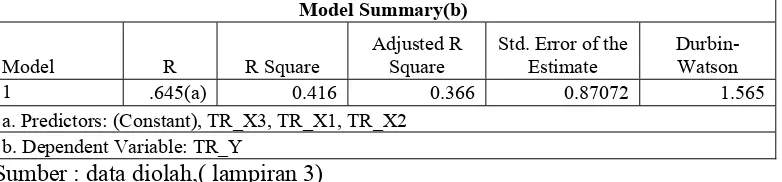

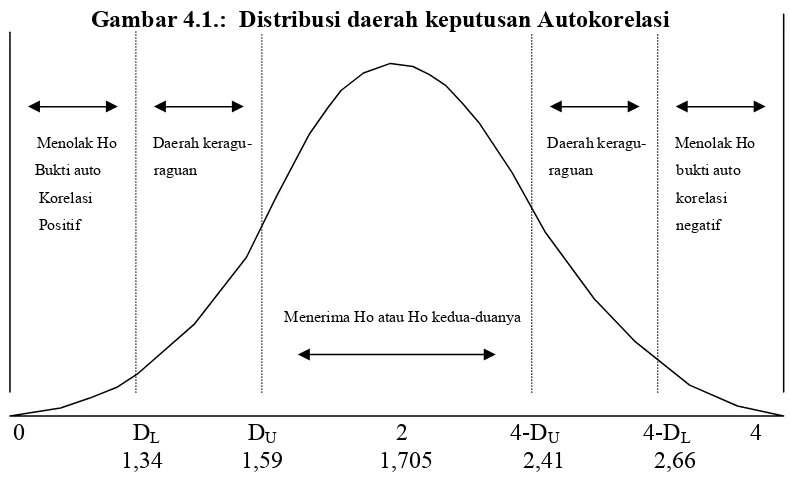

Tabel 4.8. Uji Durbin Watson ... 63

Tabel 4.9. Uji Autokorelasi ... 64

Tabel 4.10. Nilai VIF ... 65

Tabel 4.11 Korelasi Rank Spearman ... 66

Tabel 4.12. Analisis Regresi Linear Berganda... 67

Tabel 4.13. Uji F... 68

Tabel 4.14 Uji t... 69

Lampiran 1 : Tabulasi Data Keuangan

Lampiran 2 : Hasil Uji Normalitas

Lampiran 3 : Hasil Uji Asumsi Klasik

Lampiran 4 : Hasil Uji Regresi Linier Berganda

Dyah Kurnia Handayani Abstraksi

Pasar modal Indonesia yang dikatagorikan sebagai pasar modal yang sedang tumbuh memiliki potensi yang tinggi untuk memberi kontribusi dalam ekonomi lndonesia. PT. Bursa Efek lndonesia sebagai salah satu bursa yang menjadi acuan pasar modal Indonesia yang didominasi emiten industri manufaktur. Seperti diketahui bahwa krisis ekonomi lndonesia berdampak pada nilai fundamental perusahaan. Berdasarkan uraian diatas dapat disimpulkan bahwa perusahaan manufaktur yang go publik di Bursa Efek Indonesia memiliki nilai perusahaan yang kurang stabil. Hal ini disebabkan karena sektor perusahaan manufaktur kurang mendapat perhatian dari investor yang mengakibatkan saham emiten perusahaan manufaktur kurang likuid sehingga saham emiten manufaktur hanya bergerak aktif di saat tertentu saja.

Populasi dalam penelitian ini adalah aporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, tahun 2006 – 2009 dimiliki oleh sampel sebesar 13 perusahaan. Teknik sampel yang digunakan adalah

purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Data yang dipergunakan adalah data primer yaitu data yang berasal dari perusahaan. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil penelitian 1). Insider ownership berpengaruh

terhadap nilai perusahaan manufaktur yang go publik di BEI. 2).Firm size

1.1. Latar Belakang Masalah

Salah satu industri kreatif adalah kerajinan dan termasuk di dalamnya

adalah barang kerajinan emas. Emas tak sekedar perhiasan saja, perkembangan

industri maupun fashion dalam mengolah logam mulia ini pun telah

mengembangkan berbagai produk perhiasan emas baik untuk dipakai maupun

untuk dipajangan. Oleh karena itu sudah saatnya barang-barang emas ditangani

secara serius oleh pemerintah melalui standardisasi, guna meningkatkan daya

saing baik di pasaran domestik maupun internasional.Indriastuti dan Rufaidah,

(2010: 2).

Sudah sejak dahulu dalam perdagangan emas bahwa kadar emas

dinyatakan dalam satuan karat, akan tetapi akhir-akhir ini kadar dinyatakan dalam

persen. Sebagian besar dari masyarakat saat melakukan transaksi emas

berpedoman pada “karat”, jarang mengenal atau menggunakan “persen” sebagai

cara untuk mengetahui kandungan emas dari barang yang dibeli. Kadang di sini

konsumen dimainkan oleh pedagang karena ketidaktahuan tentang perhitungan

kadar. Persyaratan mutu yang telah tercantum dalam SNI 13-3487-1995 Barang-

barang emas, kadarnya sudah disetarakan antara karat dengan persen dan sudah

mencantumkan tingkat kemurnian namun titik beratnya masih kepada kadar emas

yang dinyatakan dalam karat. Sedang persyaratan mutu pada SNI Barang-barang

Perhiasan-perhiasan yang diproduksi dan dipasarkan, terbuat dari berbagai

macam bahan, seperti platinum, emas, perak, nikel dan lain-lain. Dari semua

produk perhiasan yang dipasarkan perhiasan emas merupakan salah satu perhiasan

yang penjualannya sangat sensitif. Dari waktu ke waktu harga emas murni terus

melonjak, sehingga hal ini menjadi suatu fenomena tersendiri bagi

perusahaan-perusahaan yang bergerak di bisnis perhiasan emas. Adapun sensitifnya harga jual

perhiasan emas dikarenakan harga material utamanya yaitu mas murni, sangat

tergantung pada faktor-faktor lain seperti nilai minyak mentah, nilai tukar mata

uang, dan lain-lain. Sikap seseorang terhadap atribut produk dapat berbeda-beda

karena keyakinan atau kepercayaan konsumen serta evaluasi terhadap atribut yang

dimiliki produk tersebut. Disamping itu masih ada faktor lain yang turut

berpengaruh yang pada akhirnya akan menentukan minatnya membeli suatu

produk.

Dalam penelitian ini sikap merupakan faktor yang mendapatkan perhatian

dari peneliti, karena sikap merupakan faktor yang tepat untuk memprediksi atau

meramalkan perilaku konsumen dimasa yang akan datang. Jadi dengan

mempelajari sikap konsumen diharapkan dapat menentukan apa yang akan

Sikap adalah evaluasi kognitif seseorang yang berlangsung terus menerus, perasaan emosionalnya, kecondongan bertindak kearah sasaran atau gagasan

tertentu (William J Stanton 1985; 161), sedangkan menurut Kotler (2002; 200)

sikap merupakan evaluasi perasaan emosional dan kecenderungan tindakan yang

menguntungkan atau tidak menguntungkan dan bertahan lama dari seseorang

terhadap suatu obyek atau gagasan.

Gaya hidup merupakan salah satu indicator dari factor pribadi yang turut

berpengaruh terhadap perilaku konsumen. Jika diartikan gaya hidup merupakan

pola hidup didunia yang diekspresikan oleh kegiatan, minat dan pendapat

seseorang. Gaya hidup menggambarkan seseorang secara keseluruhan yang

berinteraksi dengan lingkungan. Gaya hidup juga mencerminkan sesuatu dibalik

kelas social seseorang dan menggambarkan bagaimana mereka menghabiskan

waktu dan uangnya. Oleh karena itu dalam kaitannya sebagai factor yang

berpengaruh terhadap perilaku konsumen gaya hidup sering dikaitkan dengan

produk dan jasa tertentu yang berhubungan dengan kelas sosial seseorang.

Dimana dalam keputusan pembelian harga bukan menjadi pertimbangan utama

namun prestise, kenyaman, dan penerimaan lingkungan menjadi pendorong kuat

dalam pertimbangan pembelian. Octavia, (2010: 28).

Perhiasan bagi sebagian besar perempuan memiliki makna yang berbeda

produsen semakin beragam dan memunculkan keinginan yang juga beragam.

Salah satunya perhiasan yang cukup diminati adalah emas putih. Trend ditahun

2009 untuk jenis perhiasan perempuan, emas putih menduduki peringkat kedua

setelah berlian.

Secara teori, emas putih berbeda dengan emas kuning.Emas putih adalah

campuran emas dengan logam lain berwarna putih seperti nikel (Ni), perak (Ag),

palladium (Pd), platinum (Pt), maupun rhodium (Rh). Campuran logam putih

mampu mengubah warna emas dari kuning menjadi putih. Banyak pencinta

perhiasan yang beralih membeli emasputih, disamping sebagai alternative

investasi, menggunakan emas putih dianggap lebih fresh, elegan dan tidak

mencolok. Perilaku pembelian emas putih tidak terlepas dari gaya hidup. Namun

apakah terdapat pengaruh gaya hidup terhadap perilaku pembelian konsumen

memerlukan pengkajian secara empiris.

Penelitian ini dilakukan di Pusat kota Surabaya di perbelanjaan toko emas

dimana di tempat tersebut adalah pasar yang cukup strategis letaknya di tengah

kota Surabaya sebagai lalu lintas perdagangan, khususnya perdagangan emas.

Beberapa alasan penyebab perhiasan emas lebih diminati daripada perhiasan perak

adalah disebabkan oleh beberapa motif pembelian perhiasan emas seperti dapat

meningkatkan gengsi, spekulasi atau investasi. Sedangkan perhiasan perak kurang

kuning, emas putih boleh jadi 18 karat, 14 karat, 8 karat atau mana mana karat

yang sesuai. Emas putih 18 karat adalah campuran 75 peratus emas dan 25 peratus

lain lain logam seperti perak dan palladium.

http://toyu2u.wordpress.com/2008/08/24/apakah-emas-putih/,namun

akhir-akhir ini emas putih banyak yang dipalsukan sehinggan banyak konsumen

yang beralih ke emas kuning, berikut adalah data tentang pembelian emas putih di

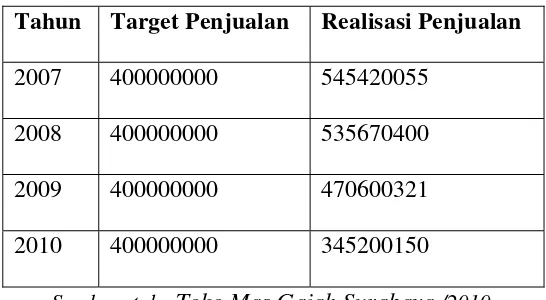

Toko Mas Gajah Surabaya.

Tabel 1.1. Data penjualan emas putih di Toko Mas Gajah Surabaya

Tahun Target Penjualan Realisasi Penjualan

2007 400000000 545420055

2008 400000000 535670400

2009 400000000 470600321

2010 400000000 345200150

Sumber: toko Toko Mas Gajah Surabaya /2010.

Berdasarkan gambaran data di atas menunjukkan bahwa pembelian dan

penjualan emas putih yang dilakukan di pasaran mengalami penurunan hal ini

dapat disebabkan kondisi masing-masing pelanggan."Pelanggan atau konsumen

yang berfikir rasional dalam kehidupannya dan juga banyak yang menjual, karena

kebutuhan mereka. Bukan karena emas yang lagi naik. Lagi pula naiknnya masih

sekedar investasi tetapi juga ada motif seperti gaya hidup masing-masing

konsumen yang membelinya, serta sikap yang membentuk mereka dalam

memutuskan untuk pembelian emas putih.

Jakarta - Harga emas dunia yang terus merangkak naik, membawa dampak

kepada penjualan perhiasan logam mulia emas di dalam negeri. Kenaikan harga

emas tercatat tipis dibawah 10%, namun terjadi penurunan pembelian atas

perhiasan emas. Berdasarkan pantauan detik Finance di beberapa toko perhiasan

di Jakarta, ada beberapa pengelola yang menaikkan harga jual emas. Seperti pada

toko Diamond di pusat belanja Cijantung Jakarta Timur. Di sini, emas dengan

kadar 23 dan 24 karat naik Rp 10 ribu per gram, dari harga minggu sebelumnya.

"Harga emas kami naikan Rp 10 ribu, dari harga kemarin. Tentu ada pengaruh

dari harga emas dunia yang naik. Kita mengikuti saja”.Minggu (22/11/2009).

Shiffman dan Kanuk(2000) adalah “Consumer behavior can be defined

as the behavior that customer display insearching for, purchasing, using,

evaluating, and disposing of products, services, and ideas they expect will satisfy

they needs”. Pengertian tersebut berarti perilaku yang diperhatikan konsumen dalam mencari, membeli, menggunakan, mengevaluasi dan mengabaikan produk,

jasa, atau ide yang diharapkan dapat memuaskan konsumen untuk dapat

memuaskan kebutuhannya dengan mengkonsumsi produk atau jasa yang

Pengambilan Keputusan Pembelian Emas Putih Di Pusat Kota Surabaya”.

1.1. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam

penelitian ini adalah :

1. Apakah sikap konsumen berpengaruh terhadap keputusan membeli emas putih

di Pusat Kota Surabaya?

2. Apakah gaya hidup berpengaruh terhadap keputusan membeli emas putih di

Pusat Kota Surabaya?

1.2. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam

penelitian ini yaitu :

1. Untuk mengetahui pengaruh sikap terhadap keputusan membeli emas putih di

Pusat Kota Surabaya.

2. Untuk mengetahui pengaruh gaya hidup terhadap keputusan membeli emas

1. Bagi ilmu pengetahuan

Menambah dan mengembangkan ilmu pengetahuan, khususnya Manajemen

Pemasaran terutama bagi akademisi yang ingin menganalisis pengaruh sikap

dan gaya hidup terhadap pengambilan keputusan pembelian.

2. Bagi perusahaan

Sebagai bahan informasi tambahan untuk penyempurnaan dalam perbaikan

atau peningkatan kualitas produk, memberikan ketertarikan pada suatu produk

agar konsumen membelinya.

2.1. Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini dan diharapkan

dapat menjadi bahan kajian dan masukan untuk mendukung penelitian pernah

dilakukan oleh :

Penelitian ini sebelumnya dilakukan oleh Harjito dan Nurfaizah,(2006).

dengan judul penelitian “Hubungan Kebijakan Hutang, Insider Ownership Dan

Kebijakan Dividen Dalam Mekanisme Pengawasan Masalah Agensi Di

Indonesia”. Rumusan masalah yang di ajukan adalah sebagai berikut: 1).Ada

hubungan saling mengganti antara kebijakan hutang dengan insider ownership

dalam peranan pengawasan untuk mengurangi masalah agensi. 2).Ada hubungan

saling mengganti antara kebijakan hutang dengan pembayaran dividen dalam

peranan pengawasan untuk mengurangi masalah agensi. 3).Ada hubungan saling

mengganti antara insider ownership dengan pembayaran dividen dalam peranan

pengawasan untuk mengurangi masalah agensi. 4). Ada pengaruh positif yang

signifikan antara kebijakan hutang terhadap nilai perusahaan. 5). Ada pengaruh

positif yang signifikan antara insider ownership terhadap nilai perusahaan. 6).Ada

pengaruh positif yang signifikan antara kebijakan pembayaran dividen terhadap

nilai perusahaan.

Berdasarkan hasil penelitian disimpulkan bahwa hubungan saling

mengganti antara kebijakan hutang, insider ownership dan kebijakan hutang

Hubungan saling mengganti antara ketiga variabel mekanisme agensi tersebut

ditunjukkan dengan hubungan negatif di antara mekanisme-mekanisme

pengawasan tersebut. Tetapi meskipun diperoleh hubungan yang negatif, tetapi

secara statistik tidak signifikan. Hipotesis pertama (H1) yang menyatakan terdapat

hubungan antara kebijakan hutang dengan insider ownership dalam pengawasan

masalah agensi tidak terbukti dalam penelitian ini. Begitu juga dengan hipotesis

(H3) yang menyatakan terdapat hubungan saling mengganti antara insider

ownership dengan kebijakan dividen dalam pengawasan masalah agensi tidak

terbukti.

Oleh karena itu disimpulkan bahwa hutang dan dividen sebagai kebijakan

keuangan tidak dapat menggantikan peranan insider ownership sebagai kebijakan

bukan keuangan dalam mengurangi masalah agensi. Hubungan saling mengganti

antara kebijakan hutang dengan dividen dalam peranan pengawasan masalah

agensi juga tidak terjadi secara signifikan. Hubungan saling mengganti ini

ditunjukkan oleh tanda koefisien negatif dan tidak signifikan untuk kedua

mekanisme hutang dan dividen. Penemuan ini tidak mendukung hipotesis (H2)

yang menyatakan terdapat hubungan saling mengganti antara hutang dengan

dividen dalam peranan pengawasan masalah agensi. Oleh karena itu, dapat

disimpulkan bahwa di antara variabel kebijakan keuangan (hutang dan dividen)

tidak dapat saling mengganti untuk mengurangi masalah agensi di Indonesia.

Meskipun tingkat penggunaan hutang ditingkatkan, peranan dividen sebagai

mekanisme pengawasan tidak dapat dikurangi untuk tujuan mengurangi masalah

Penelitian ini selanjutnya dilakukan oleh Wardani dan

Hermuningsih,(2009) dengan judul penelitian ” Faktor-faktor yang mempengaruhi

nilai Perusahaan pada perusahaan yang Terdaftar di bursa efek malaysia Dan

bursa efek indonesia”. Rumusan masalah dalam penelitian ini adalah faktor-faktor

yang mempengaruhi nilai perusahaan pada perusahaan yang terdaftar di Bursa

Efek Indonesia dan Bursa Efek Malaysia.

Hasil penelitian ini bahwa perusahaan yang terdaftar di Bursa Malaysia

kebijakan dividen dipengaruhi oleh insider ownership dan kebijakan hutang,

sedangkan di Indonesia tidak. Hal ini mengindikasikan bahwa undang-undang

yang terapkan di Malaysia berkaitan dengan perlindungan hukum investor dirasa

lebih efektif untuk mengendalian manajer dan insider ownership, sehingga insider

tidak mungkin meningkatkan nilai perusahaan karena kepentingan antara pemilik

dan agen diselaraskan karena kontrol pasar dan tindakan disiplin manajer. Selain

itu nilai perusahaan yang terdaftar di Bursa Malaysia dan Bursa Efek Indonesia

tidak dipengaruhi oleh kebijakan dividen. Hal ini tidak sesuai dengan bird hand

theory (Gordon, 1962 dalam Brigham dan Gapensky, 1996) yang menyatakan

bahwa dividen yang tinggi dapat meningkatkan nilai perusahaan karena pemegang

saham lebih menyukai dividen yang tinggi karena memiliki kepastian yang tinggi

dibandingkan capital gain. Hal ini menunjukkan bahwa pemegang saham tidak

lagi melihat kebijakan dividen sebagai sinyal positif bahwa perusahaan dalam

2.2 Landasan Teori

2.2.1 Teori Keagenan (Agency Theory)

Agen adalah pihak yang diberi wewenang oleh pihak lain, disebut pemberi

amanat, untuk bertindak atas nama pemberi amanat tersebut. Teori agen (agency

theory) adalah cabang ekonomi yang berhubungan dengan perilaku pemberi amanat (pemilik) dan agennya (manajer) (Horne, 1997:5) dalam hal lain pihak

manajemenlah yang disebut sebagai agen dan pemberi amanat adalah pemilik

perusahaan.

Menurut Husnan dan Pudjiastuti (2002: 11) bagi perusahaan yang

berbentuk perseroan terbatas (PT), yang lebih dulu terdaftar di pasar modal

seringkali terjadi pemisahan antara penegelola (pihak manajemen atau seringkali

disebut sebagai pihak agen) dengan pemilik perusahaan (pemegang saham yang

disebut sebagai principal).namun karena adanya perbedaan tanggung jawab dari

keduanya ketika perusahaan mengalami kebangkrutan memungkinkan sekali akan

timbulnya masalah atau konflik keagenan.

2.2.1.1 Masalah Keagenan

Permasalahan dasar yang timbul dalam agency theory menurut Jogi dan

Tarigan (2007) adalah adanya konflik kepentingan pemegang saham dan manajer.

Masing-masing pihak berkepentingan memaksimalkan tujuannya yang terkadang

saling berlawanan. Tetapi setiap pihak juga memiliki resiko untuk manajer tidak

ditunjuk lagi sebagai manajer jika gagal menjalankan fungsinya, sementara

manajer. Kondisi seperti ini merupakan konsekuensi adanya pemisahan fungsi

pengelolaan dengan fungsi kepemilikan.

Menurut Brigham , Gapenski, dan Daves (1999) dalam Erni Masdupi,

maslah keagenan bias terjadi antara pertama pemilik (shareholders) dengan

manajer, kedua, antara manajer dengan debtholders dan yang ketiga, manajer

dengan shareholders dan debtholders. Masalah keagenan menurut Jeff Madura,

(2001: 43) adalah muncul ketika para manajer tidak bertindak sebagai agen yang

bertanggung jawab kepada pemegang saham atau pemilik perusahaan.

Sedangkan menurut Husnan dan Pudjiastuti, (2001: 12) masalah keagenan

(agency problems) muncul dalam dua bentuk, yaitu antara pemilik perusahaan (principals) dengan pihak manajemen (agent), antara pemegang saham dengan pemegang obligasi. Antara pemilik perusahaan dan manajemen muncul masalah

keagenan ketika pihak manajemen dalam pengambilan keputusan keuangan lebih

memaksimumkan kepentingan sendiri bukan untuk kepentingan pemegang saham.

Sedangkan antara pemegang saham dengan pemegang obligasi muncul masalah

keagenan ketika pengambilan keputusan keuangan diambil untuk kepentingan

pemegang saham, namun mengorbankan kepentingan pemegang obligasi.

Contohnya adalah kepentingan untuk menambah hutang yang sangat besar yang

akan berdampak menurunnya harga obligasi, karena obligasi yang diterbitkan oleh

perusahaan akan dinilai sangat berisiko. Dngan demikian keputusan tersebut akan

2.2.1.2 Biaya Keagenan

Menurut Wahidawati, (2002), tujuan utama perusahaan adalah

meningkatkan kemakmuran pemilik atau pemegang saham (Brigham, Gapensi,

1996) antara pihak manajemen atau manajer seringkali mempunyai tujuan lain

yang bertentangan dengan tujuan utama perusahaan sehingga timbul konflik

kepentingan.

Konflik kepentingan antara manajer dengan pemegang saham dapat

diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan

kepentingan-kepentingan yang terkait. Namun dengan munculnya mekanisme

pengawasan tersebut akan menimbulkan biaya yang disebut sebagai agency

theory.

2.2.1.3 Cara Mengatasi Biaya Keagenan

Masalah keagenan menurut Husnan dan Pudjiastuti (2002 : 12) dapat

diatasi dengan menciptakan suatu mekanisme monitoring agar pihak manajemen

(agent) selalu mengambil keputusan berdasarkan kepentingan pemegang saham. Namun mekanisme pengawasan itu sendiri akan memunculkan biaya-biaya.

Menurut Wahidawati, (2002) dalam mengatasi agency cost ada beberapa alternatif

sebagai berikut :

Pertama, dengan meningkatkan kepemilikan saham perusahaan oleh manajemen dan selain itu manajer merasakan langsung manfaat dari keputusan

yang diambil dan apabila ada kerugian yang timbul sebagai konsekuensi dari

Kedua, dengan meningkatkan dividend payout ratio, dengan demikian tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari

pendanaan dari luar untuk membiayai investasinya (Crutley dan Hansen, 1989).

Ketiga, meningkatkan pendanaan dengan hutang. Peningkatan hutang juga

akan menurunkan excess cash flow yang ada dalam perusahaan sehingga

menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen (Jensen,

et al., 1992; Jensen 1986).

Keempat, institutional investor sebagai monitoring agents. Adanya kepemilikan oleh investor institusi lain akan mendorong peningkatan pengawasan

yang lebih optimal terhadap kinerja manajemen.

2.2.2 Kebijakan Hutang Perusahaan 2.2.2.1 Pengertian hutang

Menurut Baridwan (1992 : 219) Hutang adalah pengorbanan manfaat

ekonomi di masa akan datang yang mungkin terjadi akibat kewajiban suatu badan

usaha dimasa kini untuk untuk mentransfer aktiva atau menyediakan jasa pada

badan usaha lain dimasa yang akan datang sebagai akibat transaksi atau kejadian

di masa lalu.

Menurut Riyanto (1995: 227) Hutang atau modal asing adalah modal yang

berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan

yang pada saatnya harus dibayar kembali.

Sedangkan menurut Jeff Madura (2001: 224) adalah dana yang dipinjam

oleh perusahaan. Perusahaan perlu meminjam dana tersebut untuk diinvestasikan

2.2.2.2 Jenis-jenis Hutang

Menurut Riyanto (1995: 227-239), hutang (kewajiban) dibagi menjadi tiga

golongan, yaitu:

1. Hutang jangka pendek (Short – Term Debt)

Hutang jangka pendek (Short – Term Debt) merupakan

hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun.

Adapun jenis-jenis hutang jangka pendek, yaitu :

Rekening Koran

Rekening Koran merupakan kredit yang diberikan oleh

bank kepada perusahaan dengan batasan plafon tertentu dimana

perusahaan mengambilnya tidak sekaligus melainkan sebagian

demi sebagian sesuai dengan kebutuhannya, dan bunga yang

dibayarkan hanya untuk jumlah yang telah diambil saja, meskipun

sebenarnya perusahaan meminjamnya lebih dari jumlah tersebut.

Kredit dari Penjual

Kredit dari penjual merupakan kredit perniagaan dan kredit

ini terjadi apabila penjualan produk dilakukan dengan kredit.

Apabila penjualan dilakukan dengan kredit berarti bahwa penjual

baru menerima pembayaran harga dari barang yang dijual beberapa

waktu kemudian setelah barang diserahkan.

Kredit dari Pembeli

Kredit dari pembeli adalah kredit yang diberikan oleh

mentahnya atau barang-barang lainnya. Pembeli membayar harga

barang yang dibelinya terlebih dahulu, dan setelah beberapa waktu

berulah pembeli menerima barang yang dibelinya.

Kredit Wesel

Kredit wesel ini terjadi apabila suatu perusahaan

mengeluarkan “surat pengakuan utang” yang berupa kesanggupan

untuk membayar sejumlah uang tertentu kepada pihak tertentu dan

pada saat tertentu (sesuai dengan notes/promes), dan setelah

ditanda tangani surat tersebut dapat dijual atau diuangkan pada

Bank.

2. Modal Asing/Utang Jangka Menengah (Intermediate – Term Debt)

Modal asing atau utang jangka menengah adalah utang

jangka waktu atau umurnya lebih dari satu tahun dan kurang dari 10

tahun. Bentuk-bentuk utama dari kredit jangka menengah adalah :

Term Loan

Term loan adalah kredit usaha dengan umur lebih dari satu

tahun dan kurang dari 10 tahun. Term loan pada umumnya dibayar

kembali dengan angsuran tetap selama satu periode tertentu

misalnya pembayaran angsuran dilakukan setiap bulan.

Leasing

Leasing adalah suatu alat atau cara untuk mendapatkan “service”

dari suatu aktiva tetap yang pada dasarnya adalah sama seperti

milik untuk aktiva tersebut dan bedanya pada leasing tidak disertai

dengan hak milik.

3. Modal Asing/Utang Jangka Panjang (Long – Term Debt)

Modal asing/utang jangka panjang adalah utang yang jangka

waktunya adalah panjang, umurnya lebih dari 10 tahun. Jenis atau

bentuk-bentuk utama dari utang jangka panjang antara lain :

Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman uang untuk jangka

waktu yang panjang, untuk nama pihak debitur mengeluarkan surat

pengakuan hutang yang mempunyai nominal tertentu.

Pinjaman Hipotik (Mortage)

Pinjaman hipotik adalah pinjaman jangka panjang dimana

pemberi uang atau kreditur diberi hak hipotik terhadap suatu

barang tidak bergerak agar supaya pihak debitur tidak memenuhi

kewajibannya, maka barang itu dapat dijual dan dari hasil

penjualan tersebut dapat digunakan untuk menutup tagihannya.

2.2.2.3. Faktor-faktor Yang Mempengaruhi Keputusan Pemberian Utang

Menurut Jeff Madura (2001: 225) pemilik dana akan menilai kekayaan

kredit dari perusahaan, berkenaan dengan beberapa faktor, yaitu:

1. Rencana penggunaan pinjaman perusahaan.

2. Kondisi keuangan bisnis perusahaan.

3. Peramalan tentang industri atau lingkungan disekitar bisnis

4. Adanya jaminan dan perusahaan yang dapat digunakan untuk

mengembalikan pinjaman.

2.2.3. Insider Ownership

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham

perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang

saham perusahaan. Dalam laporan keuangan, keadaan ini ditunjukan dengan

besarnya persentase kepemilikan saham perusahaan oleh manajer (Jogi & Josua

Tarigan 2007).

Friend dan Hasbrouck (1988) seperti dikutip Moh’d et aL, (1998) dan

Friend dan Lang (1988) menyatakan bahwa insider perusahaan mempunyai

kepentingan yang lebih besar dalam menjamin kelangsungan hidup perusahaan

karena resiko hutang non divesifable manajemen lebih besar dari investor publik,

dengan kata lain, apabila perusahaan tidak mampu melunasi hutang maka akan

mengancam likuiditas perusahaan dan posisi manajemen. Insider yang

kpemilikannya lebih besar dalam perusahaan akan memiliki keinginan yang lebih

besar dalam meminimalkan resiko struktur modal.

Jensen dan meckling (1976) menyatakan bahwa kepemilikan orang dalam

atau insider ownership merupakan ukuran prosentase saham yang dimiliki oleh

direksi, manajemen, komisaris, ataupun setiap pihak yang terlibat secara langsung

dalam pembuatan keputusan perusahaan.

Menurut Erni Masdupi (2005: 62) variable insider ownership dihitung

INSD = Jumlah saham yang dimiliki komisaris/ direktur

Jumlah saham beredar

2.2.4. Ukuran Perusahaan (Firm Size)

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap

perluasan modal sahamnya akan mempunyai pengaruh yang kecil terhadap

perusahaan yang bersangkutan.

Size yang besar memudahkan perusahaan dalam masalah pendanaan. Perusahaan umumnya memiliki fleksibilitas dan aksebilitas yang tinggi dalam

masalah pendanaan melalui pasar modal. Kemudahan ini biasa ditangkap sebagai

informasi yang baik. Size yang besar dan tumbuh biasanya merefleksikan tingkat

profit dimasa yang akan datang.

Ukuran perusahaan secara langsung mencerminkan tinggi rendahnya

aktivitas operasi suatu perusahaan. Pada umumnya semakin besar suatu

perusahaan maka akan semakin besar pula aktivitasnya. Dengan demikian, ukuran

perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki oleh

perusahaan (Nisa Fidyati, 2003). perusahaan yang besar dan mapan (stabil) akan

lebih mudah untuk ke pasar modal. Kemudahan untuk ke pasar modal maka

berarti fleksibilitas bagi perusahaan besar lebih tinggi serta kemampuan untuk

mendapatkan dana dalam jangka pendek juga lebih besar daripada perusahaan

kecil

Sedangkan untuk dapat bertahan dalam jangka panjang perusahaan kecil

Frm Size diketahui dari mengukur variabel natural log of sales dengan menggunakan rumus (Erni Masdupi : 2005:62), sebagai berikut :

SIZE = NL Total Asset

2.2.5. Nilai Perusahaan

2.2.5.1. Pengertian Nilai perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. “Harga saham merupakan harga yang terjadi pada saat

saham diperdagangkan di pasar” (Fakhruddin & Hadianto, 2001). Nilai

perusahaan lazim diindikasikan dengan price to book value. Price to book value

yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan. Hal

itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan

yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi (Soliha &

Taswan, 2002).

Dalam realitasnya tidak semua perusahaan menginginkan harga saham

tinggi (mahal), karena takut tidak laku dijual atau tidak menarik investor untuk

membelinya. Hal ini dapat dibuktikan dengan adanya perusahaan-perusahaan

yang go public di BEJ melakukan stock split (pemecahan saham) di bursa efek

(“ICMD”, 2006). Itulah sebabnya, harga saham harus dapat dibuat seoptimal

mungkin. Artinya, harga saham tidak boleh terlalu tinggi (mahal) atau tidak boleh

tertalu rendah (murah). Harga saham yang terlalu murah dapat berdampak buruk

pada citra perusahaan di pemandangan para investor. Harga saham yang optimal

perusahaan dalam menjual saham di bursa efek. Artinya, bila pasar sangat tertarik

dengan saham yang diperdagangkan, maka perusahaan dapat menaikkan harga

sahamnya, demikian juga sebaliknya.

Nilai perusahaan dalam beberapa literatur disebut dengan berbagai istilah,

misalnya price to book value (PBV) ratio (Fakhuddin & Hadianto, 2001) dan

market/book (M/B) ratio (Brigham & Gapenski, 2006). Istilah nilai perusahaan

pada masing-masing literatur meskipun berbeda, tetapi artinya adalah price to

book value merupakan perbandingan antara harga saham dengan nilai buku per saham (Brigham & Gapenski, 2006). Adapun yang dimaksud dengan nilai buku

per saham atau book value per share adalah perbandingan antara modal dengan

jumlah saham yang beredar (Fakhuddin & Hadianto, 2001).

Jadi, price to book value dapat diartikan sebagai hasil perbandingan antara

harga saham dengan nilai buku saham. Berdasarkan perbandingan tersebut harga

saham perusahaan akan dapat diketahui berada di atas atau di bawah nilai buku

saham tersebut. Formula untuk menghitung price to book value ditunjukkan

sebagai berikut (Brigham & Ehrhardt, 2002):

Price To book Value =

aham Nilaibukus

asaham Harg

Di mana Nilai Buku Saham (Book Value per Share) dapat dihitung dengan

formula:

Book Value per share =

mberedar Jumlahsaha

Modal

Price to book value juga dapat berarti rasio yang menunjukkan apakah

bawah) nilai buku saham tersebut (Fakhruddin & Hadianto, 2001). Price to book value menggambarkan seberapa besar pasar menghargai nilai buku saham suatu

perusahaan. Dengan demikian, price to book value rasio sangat berguna untuk

menentukan saham-saham apa saja yang mengalami overvalued, undervalued,

atau wajar (Pandowo, 2002).

Keberadaan price to book value sangat penting bagi investor untuk

menentukan strategi investasi. Hasil penelitian Yulianto (1998) yang dikutip oleh

Pandowo (2002) menyimpulkan bahwa price to book value dapat digunakan untuk

menentukan strategi investasi yang dilakukan investor di pasar modal.

Berdasarkan nilai PBV, investor dapat memprediksi saham-saham yang

mengalami undervalued dan overvalued, sehingga dapat menentukan strategi

investasi yang sesuai dengan harapan investor untuk memperoleh dividen dan

capital gain yang tinggi.

2.3. Pengaruh insider ownership Terhadap Nilai Perusahaan

Menurut Bathala et al (1994) dalam agency model yang dikemukakan oleh

Jensen meckling, perusahaan merupakan subyek terhadap meningkatnya konflik,

karena adanya penyebaran keputusan dan resiko. Dalam konteks ini para manajer

cenderung untuk menggunakan kelebihan keuntungan untuk konsumsi perilaku

oportunistik yang lain. Mereka menerima manfaat penuh tapi tidak menanggung

resiko ataupun biaya yang oleh Jensen dan Meckling disebut gency cost of equity.

Di sisi lain para manajer juga mempunyai kecenderungan untuk

menggunakan hutang yang tinggi bukan atas dasar maksimalisasi nilai

menimbulkan resiko kebangkurutan. Untuk menekan hal ini Jensen dan Meckling

(1976) menyarakan untuk lebih meningkatkan kepemilikan insider dalam

perusahaan. Dengan demikian menanggung resiko sebagai konsekuensi apabila

mereka melakukan kesalahan dalam keputusan. Kepemilikan saham oleh manajer/

insider akan membuat mereka semakin hati – hati dalam menentukan hutang. Dapat disimpulkan bahwa, adanya pemisahan kepemilikan perusahaan

akan menjadi factor pemicu masalah keagenan. Oleh karena itu dengan adanya

kepemilikan manajerial maka kinerja manajer akan semakin meningkat karena

mereka juga memiliki perusahaan, kinerja yang meningkat akan meningkatkan

nilai perusahaan.

2.3.1. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

Jensen (1986) menyatakan bahwa dengan adanya hutang dapat digunakan

untuk mengendalikan penggunaan free cash flow secara berlebihan oleh

manajemen, dengan demikian menghindari investasi yang sia-sia. Penggunaan

hutang akan meningkatkan nilai perusahaan. Peningkatan nilai tersebut dikaitkan

dengan harga saham dan penurunan hutang akan menurunkan harga saham

(Masulis, 1998). Namun demikian peningkatan hutang juga akan menimbulkan

peningkatan risiko kebangkrutan bila tidak diimbangi dengan penggunaan hutang

yang hati-hati (Taswan, 2003).

Dari pendapat para pakar diatas maka bias dikatakan bahwa kebijakan

hutang bias digunakan untuk menciptakan nilai perusahaan, maka kebijakan

2.3.2. Pengaruh Firm size Terhadap Nilai Perusahaan

Semakin besar perusahaan maka semakin banyak dana yang digunakan

untuk menjalankan operasi perusahaan. Salah satunya adalah hutang. Bringham

dan Gapenski (1999) dalam Soliha dan Taswan (2002) menyatakan bahwa

perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung

membutuhkan dana dari sumber eksternal yang besar, peningkatan hutang bias

meningkatkan nilai perusahaan. Size yang besar dan tumbuh bisa merefleksikan

tingkat profit dimasa yang akan datang.

Besar kecilnya suatu perusahaan akan sangat berpengaruh pada

pendanaannya. Banyak perusahaan besar akan memperoleh dana dengan

menerbitkan obligasi, yang merupakan surat utang jangka panjang yang dibeli

oleh investor. Beberapa perusahaan besar akan memilih untuk menerbitkan

obligasi dibandingkan memperoleh pinjaman dari lembaga keuangan karena

tingkat suku bunganya lebih rendah. Perusahaan kecil yang tidak terkenal tidak

akan dapat menerbitkan obligasi. Bahkan jika mereka dapat menerbitkan obligasi

mereka sendiri, penerbitan obligasi biasanya akan memerlukan banyak dana yang

tidak mampu dikeluarkan oleh sebuah perusahaan kecil (Jeff Madura, 2001 : 227).

Ukuran perusahaan menunjukan aktivitas perusahaan yang dimiliki

perusahaan. Semakin besar ukuran suatu perusahaan maka akan menunjukan

tingkat pertumbuhan yang mengalami perkembangan sehingga investor akan

2.3.3. Teori yang melandasi kebijakan perusahaan dalam meningkatkan nilai perusahaan

Adanya Balancing Theory yang mengungkapkan bahwa akan terjadi

struktur modal yang optimal bila ada keseimbangan antara manfaat dan

biaya.

Pecking Order Theory yang mendasarkan pada Asymmetric Information

yang menggambarkan sebuah hierarki dalam pencarian dana perusahaan

dimana perusahaan lebih memilih menggunakan internal equity untuk

membayar deviden dan mengimplementasikannya sebagai peluang

pertumbuhan. Apabila perusahaan membutuhkan dana eksternal, maka

akan lebih memilih hutang sebelum external equity (Donaldson, 1961;

Myers, 1984). Sesuai dengan teori pecking order, maka investasi akan

dibiayai dengan dana internal terlebih dahulu. Kemudian baru diikuti

dengan penerbitan hutang. Setelah hutang tidak mencukupi, maka langkah

terakhir dengan penerbitan saham (ekuitas) baru. Hal tersebut digunakan

untuk meningkatkan nilai perusahaan.

Dari penjelasan teori-teori yang dikemukakan diatas dapat

ditarik kesimpulan bahwa untuk menciptakan keseimbangan Price Book

Value maka perusahaan harus dapat menyeimbangkan antara manfaat dan

biaya. Dalam hal ini harus lebih bijaksana dalam pengambilan keputusan

investasi dan penggunaan dana baik berasal dari hutang maupun dari cash

flow sehingga tercipta kemakmuran semua pihak baik pemilik saham

2.4. Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, hipotesa yang diajukan

dan landasan teori yang ada akan di uji beberapa variable yang mempengaruhi

nilai perusahaan, maka dapat disusun kerangka pemikiran dalam bentuk diagram

sebagai berikut:

Analisis regresi linear berganda

2.5. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori

yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang

diajukan adalah sebagai berikut:

1. Bahwa insider ownership berpengaruh positif terhadap nilai perusahaan

manufaktur yang go publik di BEI

2 : Bahwa firm size berpengaruh positif terhadap nilai perusahaan manufaktur

yang go publik di BEI

3 : Bahwa kebijakan hutang berpengaruh positif terhadap nilai perusahaan

manufaktur yang go publik di BEI Insider ownership

FIRM Size

Kebijakan Hutang

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel berisi pernyataan tentang

pengoperasiaan atau pendefinisian konsep penelitian termasuk penetapan cara dan

satuan pengukuran variabelnya, adalah sebagai berikut:

1. Sikap (X)

Adalah sikap merupakan evaluasi perasaan emosional dan

kecenderungan tindakan yang menguntungkan atau tidak menguntungkan

dan bertahan lama dari seseorang terhadap suatu obyek atau gagasan.

Kotler, (2002; 200) dengan indikator Allport menurut (Mar’at 1982)

a. Kognitif (X1) adalah pengetahuan dan persepsi konsumen,

- Pengalaman dengan suatu objek-sikap dan informasi dari

berbagai sumber.

- Pengetahuan akan produk

- Keyakinan terhadap produk

b. Afektif (X2) menggambarkan emosi dan perasaan konsumen,

- Penilaian langsung dan umum terhadap suatu produk

- Reaksi emosional

- Perasaan suka atau tidak suka

c. Konatif (X3) menunjukkan tindakan seseorang atau kecenderungan

- Berkaitan dengan tindakan atau perilaku yang akan dilakukan

oleh seorang konsumen terhadap pembelian dan sering juga

disebut intention.

- Kebal terhadap perubahan

- Sikap dapat berubah secara perlahan-lahan

2. Gaya Hidup (Z)

Yaitu pola hidup di dunia yang diekspresikan oleh kegiatan, minat dan pendapat seseorang. Adapun indikatornya adalah sebagai berikut:

Plumer, (1974) dalam Octavia, (2009)

a. Pola seseorang dalam menghabiskan waktunya.

b. Minat seseorang dalam kehidupan

c. Pandangan seseorang terhadap diri sendiri dan orang lain.

3. Keputusan Membeli (Y)

Adalah pengambilan keputusan oleh konsumen adalah tahap

penilaian yang menyebakan konsumen membentuk suatu pilihan yang

mengakibatkan konsumen tertarik untuk membeli produk yang

ditawarkan. Kotler (1994; 257). Adapun indikatornya adalah sebagai

berikut: dalam Ferrinadewi,(2008)

a. Frekuensi pembelian

3.1.1. Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah

skala interval dengan menggunakan teknik pembobotan skala (semantic differential scale). Analisis ini dilakukan dengan meminta responden untuk menyatakan pendapatnya tentang serangkaian pernyataan yang

berkaitan dengan obyek yang diteliti dalam bentuk nilai yang berada

dalam rentang dua sisi. Dalam penelitian ini, setiap pertanyaan

masing-masing diukur dalam 7 skala dan ujung-ujung ditetapkan dengan kata sifat

yang tidak secara kontras berlawanan. sebagai berikut:

Sangat Jelek Sangat Bagus

3.2.Teknik Pengambilan Sampel

a. Populasi

Populasi dalam penelitian ini adalah seluruh konsumen yang membeli

emas putih di Toko Mas Pusat Kota Surabaya

b. Sampel

Untuk penarikan sampel dalam penelitian ini menggunakan teknik Non

Probability sampling yaitu dengan purposive Sampling yaitu penarikan sampel berdasarkan ciri-ciri atau karakteristik yang dimiliki oleh sampel.

Ciri-ciri sampel tersebut adalah: (1) konsumen yang berada di toko mas

Pusat Kota Surabaya 2). Berusia minimal 25 tahun

Menurut Ferdinand (2002: 48).

- Ukuran sampel yang harus terpenuhi dalam model ini adalah 100 -200

sampel untuk teknik (Maximum Likelihood Estimation).

- Tergantung pada jumlah parameter yang diestimasi pedomannya

adalah 5-10 kali jumlah parameter yang diestimasi

- Karena terdapat 14 indikator maka jumlah sampel dalam penelitian

ini adalah (14X8 = 112) maka sampel yang digunakan adalah

minimal sebesar 112 responden.

3.3.Teknik Pengumpulan Data 3.3.1. Jenis Data

a. Data Primer

Data primer yang diolah dalam penelitian ini diperoleh dengan

menyebarkan kuesioner kepada konsumen yang membeli emas putih di

Pusat Kota Surabaya

b. Data Sekunder

Adalah data pendukung yang diperoleh dari perusahaan yang

bersangkutan. Data ini antara lain berupa data perusahaan dan gambaran

umum tentang perusahaan.

3.3.2. Sumber Data

Sumber data yang digunakan dalam analisis ini adalah data yang diambil

langsung pelanggan yang membeli emas putih di Pusat Kota Surabaya dengan

3.3.3. Tehnik Pengumpulan Data

Pengumpulan data dalam skripsi ini dilakukan dengan menggunakan

beberapa cara berikut:

a. Observasi

Merupakan pengamatan langsung pada perusahaan untuk mendapatkan

bukti - bukti yang berkaitan dengan obyek penelitian.

b. Kuisioner

Yaitu pengumpulan data dilakukan dengan cara menyebarkan daftar

pertanyaan kepada konsumen yang membeli emas putih di Pusat Kota

Surabaya.

c. Dokumentasi

Yaitu dengan mengumpulkan data, menggali data dokumen atau

arsip-arsip aturan yang disepakati, misalnya keberadaan perusahaan dan struktur

manajemen perusahaan.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Model yang digunakan untuk menganalisis data dalam penelitian ini

adalah Structural Equation Modelling [SEM]. Merupakan teknik statistik yang memungkinkan pengujian sebuah rangkaian hubungan yang relatif rumit. Model

confirmatory factor analyses. Penaksiran pengaruh masing-masing variable bebas terhadap variable terikatnya menggunakan koefidien jalur Langkah-langkah dalam

analisis SEM model pengukuran dengan contoh faktor variable loyalitas

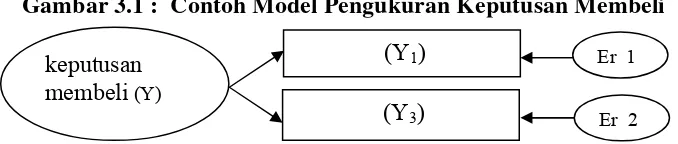

pelanggan dilakukan sebagai berikut : Persamaan Dimensi variabel keputusan

membeli

Z1 = 1keputusan membeli + er_1

Z2 = 2 keputusan membeli + er_2

Bila persamaaan di atas dinyatakan dalam sebuah pengukuran model untuk

diuji unidimensionalitasnya melalui confirmatory factor analysis, maka model pengukuran dengan contoh variabel keputusan membeli akan nampak sebagai

berikut:

Gambar 3.1 : Contoh Model PengukuranKeputusan Membeli

Keterangan :

Y1 = pertanyaan tentang frekuensi membeli

Y2 = pertanyaan tentang kuantitas pembelian

er_j = error term X1j

3.4.2. Outliers

Outlier adalah obsevasi yang muncul dengan nilai-nilai eksterim baik

unik yang dimilikinya dan terlihat sangat jauh berbeda dari observasi-observasi

lainya. Dapat diadakan treatment khusus pada outliers ini asal diketahui munculnya outlier itu. Outliers pada dasarnya dapat muncul dalam empat

kategori.

Pertama, Outlier muncul karena kesalahan prosedur seperti kesalahan

dalam memasukkan data atau kesalahan dalam mengkoding data. Misalnya

8 diketik 80 sehingga jauh berbeda dengan nilai-nilai lainnya dalam

rentang jawaban responden antara 1-10 jika hal semacam ini lolos maka

akan menjadi sebuah nilai ekstrim.

Kedua, outlier dapat muncul karena keadaan yang benar-benar khusus

yang memungkinkan profil datanya lain daripada yang lain daripada tetapi

peneliti mempunyai penjelasan mengenai penyebab munculnya nilai

ekstrim itu.

Ketiga, outlier dapat muncul karena adanya sesuatu alasan tetapi peneliti

tidak dapat mengetahui apa penyebabnya atau tidak ada penjelasan

mengenai nilai ekstrim itu.

Keempat, outlier dapat muncul dalam range nilai yang ada, tetapi bila

dikombinasi dengan varibel lainnya, kombinasinya menjadi tidak lazim

atau sangat ekstrim. Inilah yang disebut multivariate outlier.

3.4.3. Evaluasi atas outliers

Mengamati atas z-score variabel: ketentuan diantara +_ 3,0 non outlier

0,001.Jarak diuji dengan Chi-Square (X2) pada df (degrees of Freedom) sebesar

jumlah variabel bebasnya. Ketentuan : Mahalanobis > dari nilai X2 adalah

multivariate outlier.

3.4.4. Uji Validitas

Uji validitas adalah suatu derajat ketepatan alat ukur penelitian tentang isi

sebenarnya yang diukur. Analisis validitas item bertujuan untuk menguji apakah

tiap butir pertanyaan benar-benar sudah sahih, paling tidak kita dapat menetapkan

derajat yang tinggi dari kedekatan data yang diperoleh dengan apa yang diyakini

dalam pengukuran. Sebagai alat ukur yang digunakan, analisis ini dilakukan

dengan cara mengkorelasikan antar skor item denga skor total item. Dalam hal ini

koefisien korelasi yang nilai signifikasinya lebih kecil dari 5 % (level of

significance) menunjukkan bahwa item-item tersebut sudah sahih sebagai

pembentukan indikator.

3.4.5. Uji Reliabilitas

Yang dimaksud dengan reabilitas ukuran mengenai konsistensi internal

dari indikator-indikator sebuah konstruk yang menunjukan derajat sampai dimana

masing-masing indicator itu menghasilakan sebuah konstruk/faktor laten yang

3.4.6. Uji Normalitas

Untuk menguji normalitas distribusi data-data yang digunakan dalam

analisis, peneliti dapat menggunakan uji-uji statistik. Uji yang paling mudah

adalah dengan mengamati skewness value dari data yang digunakan, yang

biasanya disajikan dalam statistik diskriptif dari hampir semua program statistik.

Nilai statistik untuk menguji normalitas itu disebut z-value yang dihasilkan

melalui rumus berikut ini :

Bila nilai z lebih besar dari nilai kritis, maka dapat diduga bahwa distribusi

data adalah tidak normal. Nilai kritis dapat ditentukan berdasarkan tingkat

signifiukasi yag dikehendaki. Misalnya, bila nilai yang dihitung lebih besar dari

2,58 berarti kita dapat menolak asumsi mengenai normalitas dari distribusi pada

tingkat 0,01 (1%). Nilai kritis lainnya yang umum digunakan adalah nilai kritis

sebesar 1,96 yang berarti bahwa asumsi normalitas ditolak pada tingkat

signifikasi 0.05 (5%). Augusty (2002: 95 )

3.4.7. Multicollinearity dan Singularity

Untuk melihat apakah pada data penelitian terdapat multikolinieritas dan

singularitas dalam kombinasi-komninasi variabel, maka perlu mengamati

determinan dari variable kovarian sampelnya. Determinan yang benar-benar kecil

mengindikasikan adanya multikolinieritas dan singularitas, sehingga data tidak

3.4.8 Pengujian Hipotesis dan Hubungan Kausal

Pengaruh langsung [koefisien jalur] diamati dari bobot regresi terstandar,

dengan pengujian signifikansi pembanding nilai CR [Critical Ratio] atau p

[probability] yang sama dengan nilai t hitung. Apabila t hitung lebih besar daripada t table berarti pengujian hipotesis kausal berarti signifikan.

3.4.9. Evaluasi Model

Hair et.al., 1998 menjelaskan bahwa pola “confirmatory” menunjukkan prosedur yang dirancang untuk mengevaluasi utilitas hipotesis-hipotesis dengan

pengujian fit antara model teoritis dan data empiris. Jika model teoritis

menggambarkan “good fit” dengan data, maka model dianggap sebagai yang diperkuat. Sebaliknya, suatu model teotitis tidak diperkuat jika teori tersebut

mempunyai suatu “poor fit” dengan data. Amos dapat menguji apakah model

“good fit” atau “poor fit”. Jadi, “good fit” model yang diuji sangat penting dalam penggunaan structural equation modelling.

Tabel 3.1. Goodness of Fit Indices

GOODNESS OF

FIT INDEX

RANGAN CUT-OFF VALUE

X2 - Chi-square

Menguji apakah covariance populasi yang destimasi sama

dengan cova-riance sample [apakah model sesuai dengan data].

Diharapkan Kecil, 1 s.d 5.

atau paling baik diantara 1

dan 2.

matriks covariance yang diestimasi. atau 0,05

RMSEA Mengkompensasi kelemahan Chi-Square pada sample besar. 0,08

GFI

Menghitung proporsi tertimbang varians dalam matrtiks sample

yang dijelaskan oleh matriks covariance populasi yang diestimasi

[analog dengan R2 dalam regresi berganda].

0,90

AGFI GFI yang disesuaikan terhadap DF. 0,90

CMIND/DF Kesesuaian antara data dan model 2,00

TLI Pembandingan antara model yang diuji terhadap baseline model. 0,95

CFI

Uji kelayakan model yang tidak sensitive terhadap besarnya

sample dan kerumitan model.

0,95

Sumber : Hair et.al., [1998]

1.X² CHI SQUARE STATISTIK

Alat uji paling fundamental untuk mengukur overall fit adalah likelihood ratio chi-square ini bersifat sangat sensitif terhadap besarnya sampel yang digunakan. Karenanya bila jumlah sampel cukup besar (lebih dari 200), statistik

chi-square ini harus didampingi oleh alat uji lain. Model yang diuji akan

dipandang baik atau memuaskan bila nilai chi-squarenya rendah. Semakin kecil

nilai X² semakin baik model itu. Karena tujuan analisis adalah mengembangkan

dan menguji sebuah model yang sesuai dengan data atau yang fit terhadap data,

maka yang dibutuhkan justru sebuah nilai X² yang kecil dan signifikan. X² bersifat

sangat sensitif terhadap besarnya sampel yaitu terhadap sampel yang terlalu kecil

2. RMSEA-THE ROOT MEAN SQUARE ERROR Of APPROXIMATION

RMSEA adalah sebuah indeks yang dapat digunakan mengkompensasi

chi-square statistik dalam sampel yang besar. Nilai RMSEA menunjukkan

goodness-of-fit yang dapat diharapkan bila model diestimasi alam populasi. Nilai

RMSEA yang lebih kecil atau sama dengan 0,08 merupakan indeks untuk dapat

diterimanya degress of freedom.

3. GFI – GOODNES of FIT INDEKS

GFI adalah analog dari R dalam regresi berganda. Indeks kesesuaian ini

akan menghitung proporsi tertimbang dari varians dalam matriks kovarians

sampel yang dijelaskan oleh kovarians matriks populasi yang terestimasi. GFI

adalah sebuah ukuran non- statistika yang mempunyai rentang nilai antara 0 (poor fit) sampai dengan 1,0 (perfect fit). Nilai yang tinggi dalam indeks ini menunjukkan sebuah “better fit”.

4. AGFI – ADJUST GOODNES of FIT INDEX

AGFI = GFI/df Tingkat penerimaan yang direkomendasikan adalah bila

AGFI mempunyai niali yang sama dengan atau lebih besar dari 0.90. GFI maupun

AGFI adalah kriteria yang memperhitungkan proporsi tertimbang dari varians

alam sebuah matriks kovarians sampel. Nilai sebesar 0,95 dapat diinterprestasikan

sebagai tingkatan yang baik (good overall model fit) sedangkan besaran nilai

5. CMIN/DF

Sebagai salah satu indikator untuk mengukur tingkat fitnya sebuah model.

Dalam hal ini CMNI/DF tidak lain adalah statistik chi-square, X² dibagi Dfnya

sehingga disebut X² relatif. Nilai X² relatif kurang dari 2,0 atau bahkan kurang

dari 3,0 adalah indikasi dari acceptable fit antara model dan data. Nilai X² relatif yang tinggi menandakan adanya perbedaan yang signifikan antara matriks

kovarians yang diobservasikan dan diestimasi.

6. TLI – TUCKER LEWIS INDEKS

TLI adalah sebuah model yang diuji terhadap sebuah baseline model. Nilai

yang direkomendasikan sebagai acuan untuk diterimanya sebuah model adalah

penerimaan ≥0,95 nilai yang sangat mendekati 1 menunjukkan a verry good fit.

7. CFI – COMPERATIF FIT INDEX

Besaran indeks ini adalah pada rentang nilai sebesar 0-1, dimana semakin

mendekati 1, mendidentifikasikan tingkat fit yang paling tinggi ( a very good fit). Nilai yang direkomendasikan adalah CFI > 0.95. Keunggulan dari indeks ini

besarnya tidak dipengaruhi oleh ukuran sampel karena itu sangat baik untuk

mengukur tingkat penerimaan sebuah model. Indeks CFI adalah identik dengan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. PT. Lion Mesh Prima, Tbk.

PT Lionmesh Prima Tbk (“Perusahaan”) didirikan di Indonesia

berdasarkan Akta Notaris Drs.Gde Ngurah Rai, S.H. No. 28 tanggal 14 Desember

1982 dengan nama PT Lion Weldmesh Prima. Sejak didirikan, Anggaran Dasar

Perusahaan telah mengalami beberapa kali perubahan, antara lain dengan Akta

Notaris Indah Prastiti Extensia, S.H., pengganti Adam Kasdarmadji, S.H., No. 88

tanggal 7 Mei 1997 terutama mengenai peningkatan modal dasar Perusahaan

menjadi Rp 38.000.000.000, perubahan ruang lingkup kegiatan Perusahaan dan

penyesuaian dengan Undang-undang No. 1 tahun 1995 tentang Perseroan Terbatas

dan Undang-undang No. 8 tahun 1995 tentang Pasar Modal. Perubahan ini telah

disetujui oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan

No. C2-2560 HT.01.04.Th.98 tanggal 27 Maret 1998. Perubahan Anggaran Dasar

Perusahaan terakhir dengan Akta Notaris Fathiah Helmi, SH. No. 29 tanggal 10

Juni 2008 mengenai penyesuaian dengan Undang-undang Perseroan Terbatas

No.40 tahun 2007 tentang Anggaran Dasar Perusahaan. Perubahan ini telah

disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan

Surat Keputusan No.AHU-86981.AH.01.02.Tahun 2008 tanggal 18 Nopember

4.1.2. PT. Lion Metal Works, Tbk.

PT Lion Metal Works (“Perusahaan”) didirikan di Indonesia dalam rangka

Undang-undang Penanaman Modal Asing No. 1 tahun 1967 juncto No. 11 tahun

1970 (terakhir diubah dengan Undang-undang No. 25 tahun 2007) berdasarkan

Akta Notaris Drs. Gde Ngurah Rai, S.H., No. 21 tanggal 16 Agustus 1972 dan

diubah dengan Akta No. 1 tanggal 2 Juni 1973 dan akta No. 9 tanggal 11

Nopember 1974 dari notaris yang sama. Akta Pendirian dan perubahannya

diumumkan dalam Berita Negara No. 34 tanggal 29 April 1975 Tambahan No.

215. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan,

antara lain dengan Akta Notaris Fathiah Helmi, S.H., No. 41 tanggal 27 Agustus

1999, terutama dalam rangka memenuhi Peraturan Badan Pengawas Pasar Modal

No. Kep 44/PM/1998 tentang peningkatan modal tanpa hak memesan efek

terlebih dahulu. Perubahan Anggaran Dasar ini mendapat persetujuan Menteri

Kehakiman Republik Indonesia dengan surat No. C-19408 HT.01.04.-TH.99

tertanggal 30 Nopember 1999. Perubahan terakhir dengan Akta Notaris Fathiah

Helmi, SH., No. 32 tanggal 10 Juni 2008 terutama mengenai penyesuaian dengan

Undang-undang Perseroan Terbatas No. 40 tahun 2007. Perubahan telah disetujui

oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusan No. AHU–86982.AH.01.02 Tahun 2008 tanggal 18 Nopember 2008.

4.1.3. PT. Alumindo Light Metal Industry,Tbk

PT Alumindo Light Metal Industry Tbk (Perusahaan) didirikan pada

tanggal 26 Juni 1978 dengan akta notaris No. 157 dari Soetjipto, S.H., notaris di

Kehakiman Republik Indonesia melalui Surat Keputusan No. JA/5/123/8 tanggal

30 Mei 1981 serta diumumkan dalam Berita Negara No. 21 tanggal 5 Januari

1982.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta No. 12 tanggal 4 Juli 2008 dari Dyah Ambarwaty Setyoso,

S.H., notaris di Surabaya, mengenai persetujuan pemegang saham untuk

mengubah anggaran dasar Perusahaan untuk disesuaikan dengan Undang-Undang

No.40 tahun 2007 tentang Perseroan Terbatas dan semua peraturan

perundang-undangan yang berlaku di bidang Pasar Modal. Akta pendirian tersebut telah

mendapat pengesahaan dari Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia berdasarkan Surat Keputusan No. AHU-80596.AH.01.02.Tahun 2008

tanggal 31 Oktober 2008.

4.1.4. PT. Gudang Garam, Tbk.

PT Gudang Garum Thk ("Pemeroan"), yang semula bemama PT

Perus.h.an Rokok Tjap "Gudang Garum" Kediri (PT Gudang Garam). didirikan

dengan akte Suroso SH, wakil notaris sementara di Kediri, tanggal 30 Jooi 1971

No. 10, diubah dengan akte notaris yang sarna tanggal 13 Oktober 1971 No. 13;

akte~akte ini disetujui oleh Menteri Kehakiman dengan No, J.A.5119717 tanggal

17 Nopember 1971. didaftarkan di Pengadilan Negeri Kediri dengan No, 3111971

dan No, 32/1971 tangga126 Nopember 1971, dan diumumkan dalarn Tambahan

No, 586 pada Berita Negara No, 104 ranggal 28 De,ember 1971. Perseroan

Pada labun 1969 berubah status menjadi Firma dan pada tahun 197] menjadi

Perseroan Terbatas. Operasi komersial dimulai tahun 1958.

4.1.5. PT. Sumi Indo Kabel,Tbk.

PT Sumi Indo Kabel Tbk. (Perusahaan) didirikan pada tanggal 23 Juli

1981 berdasarkan akta notaris Chusu Nuduri Atmadiredja No. 121, wakil notaris

di Tangerang, dengan nama PT Industri Kawat Indonesia. Perusahaan mengubah

namanya menjadi PT IKI Indah Kabel Indonesia berdasarkan akta notaris Lieke

Lianadevi Tukgali, S.H., No. 67 tanggal 19 Maret 1982. Akta pendirian dan

perubahannya telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No. Y.A.5/289/18 tanggal 30 April 1982 serta didaftarkan di

Kepaniteraan Pengadilan Negeri Tangerang dengan No. 23/PN/ TNG/1982

tanggal 24 Mei 1982

4.1.6. PT. Metrodata, Tbk.

P.T. Metrodata Electronics Tbk (Perusahaan) didirikan di Indonesia, pada

mulanya dengan nama PT Sarana Hitech Systems berdasarkan akta notaris No.

142 tanggal 17 Pebruari 1983 dari Kartini Mulyadi, S.H., notaris di Jakarta. Akta

pendirian ini telah memperoleh persetujuan dari Menteri Kehakiman Republik

Indonesia dengan surat keputusannya No. C2-5165.HT.01.01.TH.83 tanggal 27

Juli 1983 serta diumumkan dalam Berita Negara Republik Indonesia No. 80,

Tambahan No. 908 tanggal 7 Oktober 1983. Anggaran dasar Perusahaan telah

mengalami beberapa kali perubahan, terakhir dengan akta notaries No. 19 tanggal

3 Juni 2009 dari Dr. Irawan Soerodjo, S.H., M.Si., notaris di Jakarta, mengenai

persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

dengan surat keputusannya No. AHU-45107.AH.01.02.Tahun 2009 tanggal 14

September 2009.

4.1.7. PT.Branta Mulia,Tbk atau PT.Indo Korsda,Tbk

PT. Indo Kordsa Tbk (Perusahaan) didirikan dalam rangka

Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang-Undang-Undang-Undang

No. 12 tahun 1970 berdasarkan akta No. 83 tanggal 8 Juli 1981 dari Ridwan

Suselo, S.H., notaris di Jakarta, yang diubah melalui akta notaris No. 288 tanggal

27 November 1981 dan No. 261 tanggal 28 Januari 1982 dari notaris yang sama.

Akta-akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia

dalam Surat Keputusannya No. Y.A.5/88/3 tanggal 2 Maret 1982 serta

diumumkan dalam Berita Negara Republik Indonesia No. 50 tanggal 22 Juni

1982, Tambahan No. 771. Anggaran Dasar Perusahaan telah mengalami beberapa

kali perubahan, terakhir dengan Akta Notaris No. 22 tanggal 10 Desember 2010

dari Amrul Partomuan Pohan S.H., notaris di Jakarta sehubungan dengan

perubahan atas dewan direksi Perusahaan. Perubahan ini telah diketahui oleh

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat

keputusan No. AHU-AH.01.10-00258 tanggal 4 Januari 2011.

4.1.8. PT.United Tractors,Tbk

PT United Tractors Tbk (“Perusahaan”) didirikan di Indonesia pada

tanggal 13 Oktober 1972 dengan nama PT Inter Astra Motor Works, berdasarkan

Akta Pendirian No. 69, oleh Djojo Muljadi, S.H. Akta Pendirian tersebut disahkan

Y.A.5/34/8 tanggal 6 Pebruari 1973 dan diumumkan dalam Lembaran Berita

Negara No. 31, Tambahan No. 281 tanggal 17 April 1973. Anggaran Dasar

Perusahaan telah mengalami perubahan dari waktu 2000 oleh Refizal, S.H.,

notaris di Jakarta, berkaitan dengan peningkatan modal dasar Perusahaan dari

sejumlah Rp 500 miliar menjadi Rp 1.500 miliar. Perubahan tersebut

mendapatkan persetujuan Menteri Hukum dan Perundang-undangan Republik

Indonesia sesuai dengan Surat Keputusan No. C-16066.HT.01.04.TH.2000

tanggal 2 Agustus 2000 dan diumumkan dalam Lembaran Berita Negara No. 51

tanggal 26 Juni 2001, Tambahan No. 249. Perubahan terakhir Anggaran Dasar

Perseroan termuat dalam Akta Pernyataan Keputusan Rapat No. 35, tanggal 20

Mei 2009, yang dibuat dihadapan Benny Kristianto, S.H., notaris di Jakarta untuk

disesuaikan dengan UU No. 40 tahun 2007 tentang Perusahaan Terbatas. Akta

Perubahan tersebut disetujui oleh Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia dalam Surat Keputusan No. AHUAH. 0110-2319 tanggal 11

Nopember 2009.

4.1.9. PT.International Nickel Indonesia

PT International Nickel Indonesia Tbk (“PT Inco” atau “Perseroan”)

didirikan pada tanggal 25 Juli 1968 dengan akta notaris Eliza Pondaag, No. 49 di

Jakarta. Anggaran Dasar Perseroan disetujui oleh Menteri Kehakiman dalam Surat

Keputusan No. JA5/69/18 tanggal 26 Juli 1968 dan diumumkan dalam Berita

Negara No. 62 tanggal 2 Agustus 1968. Anggaran Dasar Perseroan telah beberapa

kali mengalami perubahan dan yang terakhir diubah dengan akta Nomor 56