TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Konsep Inklusi Keuangan

Hadirnya teori mengenai inklusi keuangan muncul setelah lahirnya konsep eksklusi keuangan oleh Leyshon & Thrift (1995), yang berpendapat bahwa eksklusi keuangan merupakan kondisi dimana suatu individu atau kelompok sosial sulit dalam mengakses layanan keuangan formal sehingga dapat mengurangi tingkat kesejahteraan individu atau kelompok sosial tersebut. Berangkat dari permasalahan tersebut, maka perlu adanya strategi dari sektor keuangan mengenai inklusi keuangan agar layanan keuangan formal dapat dijangkau semua lapisan masyarakat.

Sarma & Pais (2011) mendefinisikan inklusi keuangan sebagai rangkaian proses yang dapat mempermudah akses, ketersediaan, maupun penggunaan layanan keuangan formal untuk seluruh lapisan masyarakat. Sistem keuangan yang inklusif pada akhirnya juga akan memberikan dampak positif, diantaranya yaitu: (i) dapat membuat alokasi sumber daya produktif menjadi efisien sehingga berpotensi untuk mengurangi biaya modal; (ii) dapat meningkatkan manajemen keuangan sehari-hari; (iii) dapat membantu mengurangi pertumbuhan sumber kredit informal seperti rentenir yang biasanya cenderung eksploitatif; dan (iv) dapat meningkatkan efisiensi dan

kesejahteraan masyarakat melalui berbagai layanan keuangan yang terjamin keamanannya.

Untuk memudahkan mengetahui sejauh mana tingkat inklusi keuangan di suatu wilayah dapat di ukur dengan Indeks Inklusi Keuangan (IIK). Dalam menghitung angka Indeks Inklusi Keuangan ini, terdapat 3 aspek yang digunakan yaitu:

b. Dimensi Penetrasi Layanan Jasa Perbankan

Menurut Sarma & Pais (2011), suatu sistem keuangan dapat dikatakan inklusif ketika banyak penduduk yang sudah menggunakan jasa perbankan dengan menjadikan proporsi penduduk yang telah memiliki rekening di bank sebagai indikator pengukurannya. Hal tersebut juga menandakan seberapa besar kesadaran keuangan setiap individu dalam memanfaatkan layanan jasa perbankan yang telah tersedia.

c. Dimensi Ketersediaan Layanan Jasa Perbankan

Salah satu cara agar setiap lapisan penduduk mampu memanfaatkan layanan jasa keuangan ditentukan dengan seberapa mampu industri perbankan dalam menjangkau setiap lapisan penduduk di suatu wilayah melalui berbagai layanan keuangan yang ditawarkan. Untuk mengukur dimensi ini dapat dilakukan dengan menganalisis jumlah cabang lembaga keuangan per 100.000 penduduk (Sarma & Pais, 2011).

d. Dimensi Penggunaan Layanan Jasa Perbankan

Dalam dimensi ini menjelaskan mengenai seberapa jauh penduduk mampu memanfaatkan atau menggunakan produk-produk perbankan dalam kehidupan sehari-harinya. Indikator pengukuran yang dapat digunakan

dalam dimensi ini adalah melalui proporsi dana pihak ketiga perbankan terhadap Produk Domestik Regional Bruto (PDRB).

2. Hubungan Antara Pembangunan Ekonomi dan Inklusi Keuangan

Banyak studi empiris yang telah dilakukan untuk menjawab pertanyaan mengenai apakah pembangunan di sektor keuangan memiliki dampak positif terhadap pertumbuhan ekonomi, khususnya di negara sedang berkembang.

Dimana, pada negara sedang berkembang, umumnya biaya yang dibutuhkan untuk sebuah transaksi maupun informasi cenderung tinggi, sehingga pengelolaan keuangan lebih diarahkan untuk berfokus dalam meningkatkan penghasilan, dibandingkan dengan meningkatkan tingkat tabungan, inovasi teknologi, maupun pertumbuhan ekonomi dalam jangka panjang (Ghali, 1999).

Lebih lanjut, Lee (2005) menyatakan bahwa masih terdapat perdebatan dalam teori pertumbuhan ekonomi mengenai seberapa jauh korelasi antara pembangunan di sektor keuangan dengan pertumbuhan ekonomi, dimana hubungan sebab dan akibatnya tidak jelas, yaitu apakah pembangunan di sektor keuangan dapat menjadi salah satu mesin utama dalam pertumbuhan ekonomi, atau justru hanya mengikuti pertumbuhan dari sektor lain. Terdapat tiga teori mengenai kemungkinan hubungan variabel antara pembangunan di sektor keuangan dengan pertumbuhan ekonomi, yaitu: (i) teori yang berdasarkan sisi permintaan atau demand following, yang menyatakan bahwa pembangunan di sektor keuangan mengikuti atau bergantung pada pertumbuhan ekonomi, dimana ketika pertumbuhan ekonomi mampu menciptakan kenaikan permintaan (demand) terhadap produk-produk lembaga keuangan, sehingga

pada akhirnya mampu meningkatkan aktivitas baik di pasar keuangan maupun kredit; (ii) teori dari sisi penawaran atau supply leading, yang menyatakan bahwa pembangunan di sektor keuangan merupakan salah satu faktor yang memengaruhi pertumbuhan ekonomi, artinya pembangunan di sektor keuangan akan mendukung dan menopang proses pertumbuhan ekonomi yang berkelanjutan; (iii) teori yang menyatakan bahwa terdapat hubungan dua arah antara pembangunan di sektor keuangan dengan pertumbuhan ekonomi.

Graff (2001) membagi 4 hubungan sebab akibat antara pembangunan di sektor keuangan dengan pertumbuhan ekonomi, yaitu: (i) tidak terdapat hubungan sebab akibat antara pembangunan di sektor keuangan dengan pertumbuhan ekonomi; (ii) demand driven, yaitu pembangunan di sektor keuangan mengikuti pertumbuhan ekonomi; (iii) pembangunan di sektor keuangan menjadi determinan dalam pertumbuhan ekonomi; dan (iv) dalam jangka pendek, terkadang pembangunan di sektor keuangan justru menghambat pertumbuhan ekonomi.

Menurut Thiel (2001), pertumbuhan ekonomi dipengaruhi oleh akumulasi faktor input pada proses produksi dan perkembangan teknik. Thiel (2001) memandang bahwa sektor keuangan berkaitan erat dengan sumber pertumbuhan ekonomi yang pertama (akumulasi faktor input), dimana modal merupakan faktor input yang penting. Dan akumulasi dari modal merupakan salah satu kondisi yang diperlukan untuk mencapai pertumbuhan ekonomi yang berkelanjutan. Disisi lain, sektor keuangan juga berperan penting dalam realisasi dari perkembangan teknis sampai pada tingkat yang sangat maju, untuknya diperlukan penanaman modal didalamnya agar mampu

mempengaruhi tingkat produksi. Maka dari itu, stuktur sektor keuangan yang efektif diperlukan untuk mendukung realisasi perkembangan teknis dalam bentuk penyediaan modal, sehingga pada akhirnya akan mampu medorong pertumbuhan proses produksi dan pertumbuhan ekonomi daerah tersebut.

Dari uraian di atas, dapat disimpulkan bahwa terdapat kecenderungan hubungan positif dan signifikan antara pembangunan di sektor keuangan dan pertumbuhan ekonomi. Artinya, perbaikan maupun pembangunan yang dilakukan di sektor keuangan merupakan salah satu strategi dalam meningkatkan pertumbuhan ekonomi suatu negara. Hal tersebut selaras dengan teori ekonomi berikut:

a. Teori Pertumbuhan Ekonomi Harrord-Domar

Teori ini berisi analilis mengenai faktor-faktor yang dibutuhkan suatu perekonomian untuk mencapai titik steady growth, dalam hal ini adalah tabungan dan investasi. Dalam teori ini terdapat 4 asumsi dasar yang digunakan, yaitu:

a) Perekonomian dalam keadaan full employment

b) Perekonomian adalah perekonomian dua sektor, artinya hanya rumah tangga produksi dan rumah tangga konsumsi saja yang terlibat

c) Besar tabungan masyarakat proporsional dengan pendapatan nasional d) Besar Marginal Propensity to Save atau kecenderungan seseorang

untuk menabung, rasio modal output, dan rasio pertambahan modal output adalah tetap.

Pertumbuhan ekonomi ditunjukkan dengan besarnya Produk Domestik Bruto (PDB) yang dirumuskan dengan ∆Y/Y (persentase

perubahan output) yang dipengaruhi rasio tabungan nasional sebesar s dan rasio modal output sebesar k, hal tersebut secara matematis dapat dirumuskan sebagai berikut:

∆Y/Y = s/k (2.1)

Persamaan 2.1 di atas menunjukkan bahwa terdapat hubungan postif antara pertumbuhan output dengan rasio tabungan dan hubungan yang negatif antara rasio modal output dengan pertumbuhan output, Jadi, semakin tinggi tingkat tabungan maka akan semakin tinggi pula output yang dihasilkan dan semakin besar rasio modal ouput maka tingkat pertumbuhan output semakin rendah. Hal ini berarti juga bahwa dengan melakukan pembangunan di sektor keuangan agar tingkat tabungan semakin tinggi, pada akhirnya akan berdampak positif pada pertumbuhan ekonomi suatu negara.

b. Teori Pertumbuhan Ekonomi Sollow

Teori ini dikembangkan oleh Robert M. Sollow pada tahun 1950-an yang menyatakan bahwa pertumbuhan penduduk, teknologi, dan tingkat tabungan dapat mempengaruhi pertumbuhan output suatu negara. Dalam teori ini juga disebutkan bahwa mekanisme pasar dapat menciptakan keseimbangannya sendiri, sehingga peran pemerintah hanyalah sebatas melakukan pengaturan kebijakan fiskal dan moneter dan tidak perlu ikut campur tangan lebih dalam. Adapun asumsi-asumsi dasar yang digunakan dalam teori ini adalah:

a) Pasar adalah pasar persaingan sempurna, hal ini yang mengakibatkan pertumbuhan penduduk dan investasi akan mempengaruhi faktor produksi modal dan tenaga kerja

b) Perilaku ekonomi adalah rasional dan tidak ada eksternalitas yang ditimbulkan perekonomian tersebut

c) Produksi dipengaruhi oleh dua faktor, yaitu modal (capital) dan tenaga kerja

d) Fungsi produksi bersifat constant return to scale, yang artinya bahwa penambahan input akan dilipatkan secara proposrsional terhadap penambahan output

e) Berlaku hukum diminishing return, yaitu bahwa kenaikan ouput dari penambahan 1 unit input, pada akhirnya tidak akan sebesar tambahan sebelumnya, ceteris paribus.

f) Sifat pertumbuhan penduduk dan teknologi adalah eksogen

g) Tabungan seluruhnya digunakan untuk investasi, sehingga merupakan bagian tetap dari pendapatan nasional

Berdasar teori Sollow, dalam jangka waktu panjang terdapat korelasi positif antara tabungan, persediaan modal, dan tingkat output. Artinya, ketika tabungan tinggi maka persediaan modal dan output juga tinggi. Disisi lain, ketika perekonomian sudah mapan, maka tingkat pertumbuhan ditentukan oleh tingkat kemajuan teknologi secara eksogen. Secara matematis, hal tersebut dapat dituliskan sebagai berikut:

Y = Kα(AL)1-α (2.2)

Dimana Y merupakan Produk Domestik Bruto (PDB), K adalah persediaan modal, L adalah tenaga kerja, A adalah produktivitas tenaga kerja yang pertumbuhannya ditentukan secara eksogen, dan α adalah persentase kenaikan PDB yang berasal dari 1% penambahan modal.

c. Teori Pertumbuhan Ekonomi Endogen

Teori ini berkembang pada tahun 1980-an sebagai reaksi dari teori pertumbuhan neo-klasik yang berusaha menjawab pertanyaan terkait perbedaan variasi pertumbuhan negara maju dan berkembang. Berbeda dengan teori Sollow yang menjadikan teknologi sebagai faktor eksogen, dalam teori ini teknologi dianggap sebagai faktor endogen yang dapat dipengaruhi berbagai variabel.

Sumber pertumbuhan endogen adalah kemajuan ilmu pengetahuan dan inovasi dalam perekonomian dan menuntut peningkatan kualitas Sumber Daya Manusia (SDM). Aliran ilmu pengetahuan dan inovasi tersebut terjadi melalui globalisasi dan integrasi ekonomi seperti kegiatan perdagangan internasional dan penanaman modal dari luar negri.

Peran Sumber Daya Manusia (SDM) dalam teori ini adalah bagaimana SDM dalam menciptakan ataupun mengelola ekternalitas yang timbul dari suatu kegiatan perekonomian melalui 2 saluran utama yaitu:

a) Melalui learning by doing

Learning by doing disini terbagi dalam 4 bentuk yaitu: (i) labour learning; (ii) capital learning; (iii) organization leraning; dan (iv) kombinasi ketiga hal tersebut yang dapat meningkatkan produktivitas b) Melalui penemuan baru oleh sektor Reserach and Development (RnD).

3. Teori Kemiskinan a. Definisi Kemiskinan

Badan Perencanaan dan Pembangunan Nasional (2005) mendifinisikan kemiskinan sebagai kondisi dimana seorang individu atau kelompok sosial tidak mampu dalam memenuhi hak-hak dasarnya termasuk mendapat perlakuan berbeda di berbagai hal dalam rangka upaya untuk mempertahankan dan mengembangkan kehidupan yang layak dan bermartabat.

Secara Konseptual, kemiskinan dapat dibagi menjadi dua, yaitu kemiskinan absolut dan kemiskinan relatif. Todaro & Smith (2009), mendefinisikan kemiskinan absolut sebagai kondisi dimana suatu individu atau kelompok sosial tidak mampu dalam mendapatkan kebutuhan pokok minimal yang cukup dan layak untuk dapat bertahan hidup dan bekerja seperti makanan, minuman, pakaian, tempat tinggal, sanitasi, kesehatan, dan pendidikan. Untuk mengetahui suatu individu dapat dikategorikan miskin secara absolut adalah dengan mengukur nilai kebutuhan pokok minimal tersebut dalam bentuk nilai, yang juga dikenal sebagai garis kemiskinan.

Artinya, suatu individu dapat dikategorikan miskin secara absolut apabila pendapatannya berada di bawah garis kemiskinan yang telah ditetapkan di wilayah tersebut.

Garis kemiskinan absolut sifatnya adalah tetap atau tidak berubah dalam hal standar hidup, sehingga dapat digunakan untuk membandingkan kemiskinan secara umum, namun setiap negara bisa jadi memiliki garis

kemiskinan yang berbeda-beda. Oleh karena itu, Bank Dunia menetapkan garis kemiskinan internasional yang dapat digunakan untuk membandingkan tingkat kemiskinan antar negara tanpa mengenal adanya batas negara, tidak tergantung terhadap pendapatan per kapita negara, dan telah mempertimbangkan perbedaan tingkat harga antar negara. Adapun standar yang digunakan adalah bahwa individu dapat dikatakan miskin ketika memiliki pendapatan di bawah $1 – $2 PPP per hari.

Berbeda dengan kemiskinan absolut yang mendefinisikan kemiskinan sebagai kondisi ketidakmampuan individu dalam memenuhi kebutuhan minimalnya, kemiskinan relatif didefinisikan sebagai kondisi dimana individu dikatakan miskin karena kebijakan pembangunan yang ada belum mampu menyentuh setiap lapisan masyarakat, sehingga menimbulkan ketimpangan distribusi pendapatan (Badan Pusat Satistik Indonesia, 2020).

b. Metode Pengukuran Kemiskinan

Badan Pusat Statistik Indonesia (2020) dalam mengukur kemiskinan salah satunya dengan menggunakan pendekatan basic need method, yaitu dengan menghitung garis kemiskinan yang terdiri atas dua komponen utama yang meliputi: (i) garis kemiskinan makanan, yang merupakan nilai pengeluaran kebutuan minimum seseorang yang setara dengan 2.100 kilo kalori per kapita per hari; dan (ii) garis kemiskinan non makanan, yang merupakan pengeluaran minimum seseorang untuk tempat tinggal, pakaian, kesehatan, dan pendidikan. Untuk mendapat angka garis kemiskinan Badan Pusat Statistik Indonesia (2020) merusmuskannya dengan cara

menjumlahkan garis kemiskinan makanan dengan garis kemiskinan non makanan yang secara matematis dapat dituliskan sebagai berikut:

GK = GKM + GKNM (2.3)

Dimana GK merupakan garis kemiskinan, GKM adalah garis kemiskinan makanan, dan GKNM adalah garis kemiskinan non makanan.

Untuk garis kemiskinan makanan didapatkan dengan menghitung melalui formula berikut:

GKMjp = HKjp x 2.100 (2.4)

GKMjp merupakan garis yang mengukur jumlah minimum uang yang dikeluarkan untuk memenuhi kebutuhan makan yang mampu menghasilkan energi setara 2.100 kilokalori per kapita per hari di daerah j provinsi p. HKjp

merupakan harga rata-rata kalori di daerah j provinsi p, j merupakan daerah, dan p adalah provinsi. Sedangkan untuk garis kemiskinan non makanan didapatkan dengan formula:

GKNMjp = ∑𝑛𝑘=1 kj𝑟 Vkjp (2.5)

GKNMjp melambangkan pengeluaran minimal yang dibutuhkan seseorang untuk memenuhi kebutuhan non makanan di daerah j provinsi p, sedangkan Vkjp merupakan nilai pengeluaran per komoditi per sub kelompok non makanan daerah j provinsi p, rkj merupakan rasio pengeluaran komoditi per sub kelompok non makanan k menurut daerah j, k merupakan jenis komoditi non makanan terpilih, j adalah daerah, dan p adalah provinsi.

c. Hubungan Antara Kemiskinan dan Inklusi Keuangan

Kemiskinan menjadi salah satu persoalan yang harus diatasi dan termasuk salah satu indikator keberhasilan pembangunan nasional. Adapun salah satu faktor yang mempengaruhi kemiskinan adalah tingkat inklusi keuangan. Penduduk miskin yang terjebak dalam sebuah lingkaran kemiskinan akan sulit untuk keluar dari lingkaran tersebut atau biasa juga disebut dengan lingkaran setan (vicious circle) (Seran, 2017). Untuk keluar dari lingkaran tersebut, inklusi keuangan dapat menjadi salah satu faktor penentunya, hal tersebut dikarenakan dengan penyediaan akses layanan keuangan yang baik dan mudah terjangkau memiliki potensi untuk mengangkat masyarakat miskin keluar dari lingkaran kemiskinan.

Mudahnya masyarakat dalam mengakses layanan keuangan akan menciptakan budaya menabung, penghematan, dan memungkinkan untuk terciptanya mekanisme pembayaran yang efisien dan rendah biaya (Pasopati, 2015) dalam (Adriani & Wiksuana, 2018). Dengan kata lain inklusi keuangan akan berdampak pada perubahan pola konsumsi, investasi, pendidikan, dan pada akhirnya mampu meningkatkan pendapatan bagi masyarakat miskin untuk keluar dari lingkaran kemiskinan.

4. Teori Ketimpangan Pendapatan

a. Konsep Ketimpangan Pendapatan

Pareto (1897) dalam (Badan Pusat Statistik Indonesia, 2020) melalui penemuannya yang disebbut Pareto Law, menyatakan bahwa ketimpangan pendapatan akan selalu ada di suatu negara, dimana 20% kelompok

penduduk terkaya menikmati 80% dari pendapatan nasional negaranya. Hal ini yang membuat distribusi pendapatan dapat dikatakan menjadi salah satu ukuran kemiskinan relatif.

Menurut Todaro & Smith (2009), pada umumnya dalam mengukur distribusi pendapatan menggunakan dua prinsip dasar. Yang pertama adalah personal distribution of income (distribusi ukuran pendapatan), merupakan pengukuran distribusi pendapatan berdasarkan ukuran total pendapatan yang diperoleh seseorang individu atau rumah tangga terhadap persentase termiskin atau persentase terkaya dari suatu populasi tanpa memperhatikan sumber pendapatan itu, bahwa yang terpenting adalah seberapa besar penghasilan masing-masing terlepas dari apakah pendapatan tersebut hanya berasal dari pekerjaan atau juga berasal dari sumber lain seperti bunga, keuntungan, sewa, hadiah, atau warisan. Disisi lain, konsep ini juga mengabaikan faktor-faktor seperti lokasi sumber pendapatan (perkotaan atau pedesaan) dan pekerjaan (misalnya, pertanian, manufaktur, perdagangan, jasa). Konsep kedua dari distribusi pendapatan adalah, income inequality (ketimpangan pendapatan), yang merupakan kondisi tidak proporsionalnya distribusi pendapatan antar rumah tangga terhadap total pendapatan nasional di suatu wilayah tertentu. Untuk mengukur ketimpangan pendapatan ini adalah dengan menggunakan ukuran personal distribution of income, namun data pendapatan sulit didapatkan, sehingga biasanya untuk mengukur ketimpangan pendapatan yang ada menggunakan pendekatan pengeluaran rumah tangga sebagai proksi pendapatan. Salah

satu ukuran yang dapat mencerminkan ketimpangan pendapatan adalah dengan analisis koefisien indeks gini

b. Indeks Gini Sebagai Alat Pengukuran Ketimpangan Pendapatan

Indeks gini merupakan salah satu alat ukur yang sering digunakan untuk mengukur ketimpangan pendapatan di suatu wilayah, Badan Pusat Statistik Indonesia (2020) dalam mengukur indeks gini merumuskan dengan formula sebagai berikut:

IG = 1 - ∑𝑛𝑖=1[𝐹𝑝𝑖(𝐹𝑐𝑖 + 𝐹𝑐i-1)] (2.6)

Dimana IG merupakan indeks gini, Fpi merupakan frekuensi penduduk dalam kelas pengeluaran ke i, Fci merupakan frekuensi kumulatif dari tital pengeluaran dalam kelas pengeluaran ke i, dan Fci-1 adalah frekuensi kumulatif dari total pengeluaran dalam kelas pengeluaran ke (i-1). Nilai indeks gini adalah antara 0 dan 1, semakin tinggi nilai indeks gini maka semakin tidak merata distribusi pendapatan yang ada.

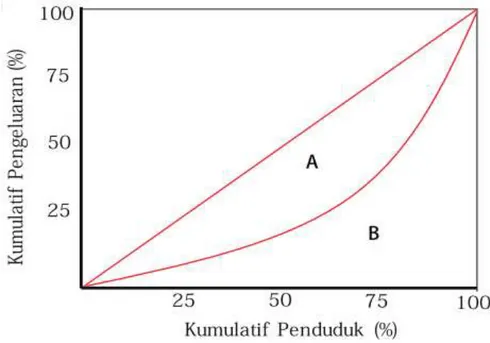

Penghitungan indeks gini tersebut kemudian membantu menggambarkan luas kurva Lorenz, yaitu sebuah kurva pengeluaran kumulatif yang membandingkan distribusi suatu variabel, dalam hal ini adalah pendapatan dengan distribusi uniform yang mewakili persentase kumulatif penduduk, dalam hal ini adalah persentase kumulatif penduduk termiskin dan terkaya. Secara grafis, kurva Lorenz dapat digambarkan sebagai berikut:

Sumber : Badan Pusat Statistik Indonesia, 2020

Gambar 2.1 Kurva Indeks Gini Menurut Kurva Lorenz

Gambar 2.1 di atas menunjukkan bahwa A/(A+B) merupakan indeks gini, dimana A dan B seperti yang ditunjukkan pada grafik, jika A = 0 indeks gini bernilai 0 yang berarti distribusi pemerataan pendapatan adalah sempurna, sedangkan jika B = 0 indeks gini akan bernilai 1 yang berarti terdapat ketimpangan pendapatan sempurna.

c. Hubungan Antara Inklusi Keuangan dan Ketimpangan Pendapatan

Berdasarkan World Bank (2008) menyebutkan bahwa dampak dari adanya inklusi keuangan terhadap ketimpangan pendapatan belum jelas.

Tita & Aziakpono (2017) menjelaskan bahwa inklusi keuangan dalam mempengaruhi ketimpangan pendapatan bisa melalui dua cara, yaitu secara langsung dan tidak langsung. Pengaruh langsung terjadi ketika masyarakat miskin ataupun yang berpendapatan rendah memperoleh kemudahan akses

layanan keuangan formal dalam bentuk pembukaan rekening bank, kredit, asuransi, dan sistem pembayaran. Dengan adanya kepemilikan rekening dapat mendorong seseorang untuk melakukan manajemen resiko lebih baik, mengumpulkan modal, melakukan kredit, tabungan, maupun merubah pola konsumsi menjadi lebih baik. Dan apabila tabungan atau kredit yang terkumpul digunakan untuk usaha atau bisnis maupun meningkatkan pendidikan anak-anak, maka hal tersebut dapat berpotensi untuk menghindari kemiskinan di masa yang akan datang, sehingga pada akirnya secara perlahan akan mengurangi jurang ketimpangan pendapatan yang selama ini telah tercipta.

Disisi lain, pengaruh tidak langsung dari adanya inklusi keuangan terhadap ketimpangan pendapatan adalah melalui pasar tenaga kerja.

Adapun untuk mengetahui bagaimana inklusi keuangan melalui saluran pasar tenaga kerja dalam mempengaruhi ketimpangan pendapatan dapat dilihat dari skala kemudahan akses layanan keuangan, kondisi ekonomi, dan produktivitas dari tenaga kerja yang ada. Apabila akses keuangan dapat menjangkau masyarakat secara luas, maka pengaruhnya terhadap kesenjangan pendapatanpun akan lebih luas. Hal tersebut dikarenakan ketika akses terhadap layanan keuangan semakin meluas maka akan meningkatkan kompetisi antara lembaga keuangan yang ada, sehingga akan mengurangi biaya dari produk layanan keuangan yang ditawarkan dan mampu meningkatkan kredit potensial terhadap para pengusaha. Hal tersebut pada akhirnya akan memunculkan perusahaan rintisan atau start up yang seiring waktu akan dapat meningkatkan produktivitas tenaga kerja.

Peningkatan produktivitas tersebut terjadi sebagai akibat dari munculnya pengusaha-pengusaha baru yang mencoba untuk menciptakan lapangan pekerjaan baru dalam mengembangkan bisnisnya (Klapper et al., 2006).

Dalam jangka pendek, inklusi keuangan tidak terlalu berdampak dalam mengurangi ketimpangan pendapatan, dan bahkan akan memperlebar ketimpangan pendapatan ketika hanya sebagian pengusaha rintisan yang mampu menaikkan pendapatannya secara signifikan, sedangkan beberapa tidak mampu melakukan hal tersebut. Sedangkan dalam jangka panjang, pada dasarnya inklusi keuangan secara bertahap mampu mengurangi ketimpangan pendapatan seiring dengan banyaknya pengusaha yang mampu menciptakan lapangan pekerjaan dengan menawarkan upah yang lebih tinggi. Dengan kata lain, naiknya upah sebagai akibat dari naiknya kompetisi dan proporsi inklusi keuangan yang lebih luas dalam menjangkau masyarakat akan berpengaruh terhadap perekonomian dan ketimpangan pendapatan (Tita & Aziakpono, 2017).

B. Kajian Empiris

Kajian empiris mengenai inklusi keuangan telah banyak dilakukan dengan berbagai variabel. Beberapa kajian empiris yang ada telah mengkaji hubungan inklusi keuangan terhadap pertumbuhan ekonomi, kemiskinan, dan ketimpangan pendapatan. Romer (1986) menemukan bahwa sektor keuangan berperan dalam mendorong pertumbuhan endogen melalui dampak positif dari akumulasi modal, investasi, dan tabungan. Hal tersebut juga didukung temuan

terbaru dari Sethi & Acharya (2018) bahwa dalam jangka panjang terdapat hubungan positif antara inklusi keuangan dan pertumbuhan ekonomi di 31 negara di dunia. Hasil dari uji kausalitas panel yang telah dilakukannya menunjukkan adanya kausalitas dua arah antara inklusi keuangan dan pertumbuhan ekonomi. Dengan demikian, penelitian ini menegaskan bahwa inklusi keuangan merupakan salah satu pendorong utama pertumbuhan ekonomi.

Lal (2015) dalam penelitiannya menyatakan bahwa keuangan inklusif memiliki pengaruh langsung dan signifikan terhadap pengentasan kemiskinan.

Studi ini menyoroti bahwa akses ke layanan keuangan seperti tabungan, pinjaman, asuransi, kredit, dan lain sebagainya telah memberikan dampak positif pada kehidupan masyarakat miskin dan membantu mereka keluar dari cengkeraman kemiskinan. Hal tersebut juga selaras dengan pendapat Inoue (2019), yang menyatakan bahwa secara statistik, inklusi keuangan memiliki hubungan negatif signifikan dengan rasio kemiskinan pada bank sektor publik, tetapi tidak untuk bank swasta. Artinya adanya inklusi keuangan mampu mengurangi tingkat kemiskinan.

Tita & Aziakpono (2017) dalam penelitiannya mengenai hubungan ketimpangan pendapatan dengan inklusi keuangan di Sub-Sahara Afrika dengan menggunakan data Global Findex 2011 dan teknik regresi cross- sectional. Hasil penelitian tersebut menunjukkan bahwa inklusi keuangan yang ditunjukkan oleh penggunaan rekening untuk bisnis, pembayaran elektronik dan tabungan memiliki hubungan positif dengan ketimpangan pendapatan.

Hubungan positif tersebut juga mengindikasikan bahwa kepemilikan rekening di lembaga keuangan formal tidak selalu mengarah pada peningkatan akses kredit. Artinya, sebagian besar pemilik akun kemungkinan adalah pengguna pertama kali dan masalah seperti moral hazard dan informasi asimetri, yang terkait dengan kurangnya infrastruktur keuangan di Sub-Sahara Afrika.

Menurut Park & Mercado (2015) ketimpangan pendapatan merupakan salah satu tantangan berat di daerah Asia dan Pasifik, terlepas dari ekspansi ekonomi yang pesat dalam beberapa dekade sebelumnya, yang mengangkat jutaan orang keluar dari kemiskinan di wilayah ini. Berdasarkan penelitiannya inklusi keuangan secara signifikan mampu mengurangi ketimpangan pendapatan. Hal ini juga selaras dengan temuan Kim (2016), bahwa inklusi keuangan pada dasarnya mampu memperkecil ketimpangan pendapatan suatu negara, termasuk di negara berkembang.

Dalam studi empiris lintas negara, Honohan (2007) meneliti variasi akses rumah tangga terhadap layanan keuangan dengan menggunakan indikator aksesibilitas yang menggunakan informasi dari bank komersial dan lembaga keuangan mikro. Indikator tersebut diuji pengaruhnya terhadap ketimpangan pendapatan. Hasil estimasi OLS menunjukkan bahwa indikator aksesibilitas sangat berhubungan dengan ketimpangan pendapatan yang diukur dengan koefisien Gini, menunjukkan bahwa negara-negara dengan akses keuangan yang lebih baik akan memiliki ketimpangan pendapatan yang lebih rendah. Hal tersebut juga selaras dengan penelitian Beck et al. (2007) mengenai deregulasi cabang bank di Amerika Serikat yang mampu mengurangi ketimpangan

pendapatan, yaitu dengan meningkatkan pendapatan pekerja berpenghasilan rendah karena adanya deregulasi yang meningkatkan efisiensi bank, yang pada gilirannya meningkatkan tingkat pertumbuhan pendapatan per kapita di setiap negara bagian Amerika Serikat. Lebih lanjut Agyemang-Badu et al. (2018) menemukan bahwa dengan estimator regresi panel di Afrika menunjukkan bahwa inklusi keuangan berbanding terbalik dengan kemiskinan dan ketimpangan pendapatan. Artinya, semakin inklusif sistem keuangan yang ada, maka tingkat kemiskinan dan ketimpangan akan semakin rendah, begitupun sebaliknya.

Di Indonesia Ummah et al. (2018) dalam penelitiannya berpendapat bahwa rata-rata provinsi di Indonesia memiliki tingkat inklusi keuangan yang rendah yaitu berkisar pada angka 0.1-0.33, terkecuali untuk Provinsi Jakarta sebesar 0.8. Adapun beberapa faktor yang mempengaruhi tingkat inklusi keuangan yaitu : (i) ukuran perekonomian, (ii) distribusi pendapatan yang dilihat melalui indeks gini dan, (iii) jumlah pengguna internet. Disisi lain, inklusi keuangan memiliki hubungan yang searah dengan pemerataan pendapatan di Indonesia.

Penelitian lain dilakukan oleh Erlando et al., (2020) menyatakan bahwa inklusi keuangan secara signifikan berpengaruh terhadap pengurangan kemiskinan dan pertumbuhan ekonomi di 12 provinsi wilayah Indonesia Timur.

Berdasarkan kajian empiris yang ada, penelitian ini bermaksud mengisi pembaruan dari penelitian terdahulu. Penelitian ini menarik untuk dikaji kembali dengan menggunakan data terbaru dari 12 Provinsi di Kawasan Timur

Indonesia serta dengan data baik bank umum konvensional maupun bank umum syariah.

C. Kerangka Pemikiran

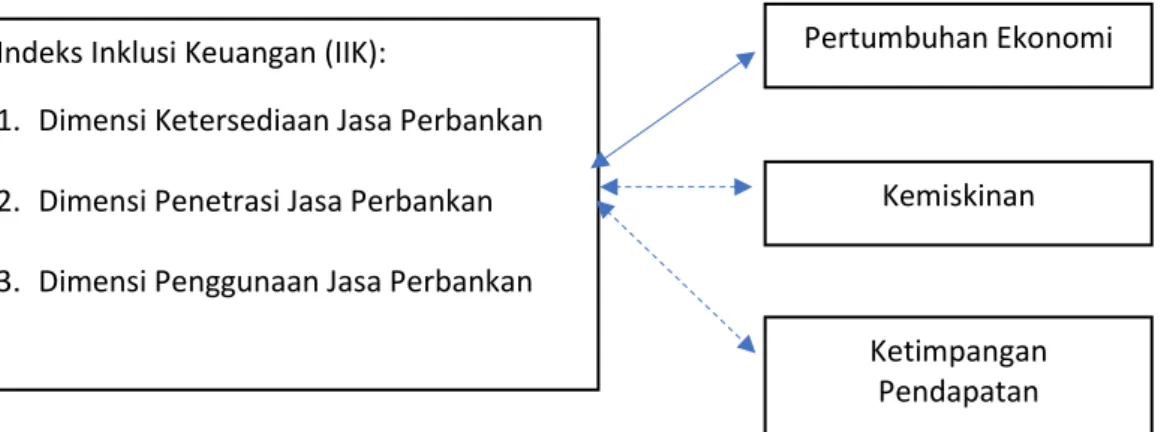

Berdasarkan latar belakang, tinjauan teoritis, dan kajian empiris yang telah di uaraikan di atas, penelitian ini akan menguji hubungan antara pembangunan keuangan inklusif, pertumbuhan ekonomi, pengurangan kemiskinan dan ketimpangan pendapatan di 12 Provinsi Kawasan Timur Indonesia yang secara sederhana digambarkan pada gambar 2.2 dibawah ini:

Keterangan:

Garis lurus menunjukkan pengaruh langsung

Garis putus-putus menunjukkan hubungan tidak langsung

Gambar 2.2 Kerangka Pemikiran

Pada gambar di atas dapat dilihat bahwa, indeks inklusi keuangan salah satunya dapat tersusun dari tiga komponen yaitu: (i) indeks dimensi ketersediaan layanan jasa perbankan; (ii) indeks dimensi penetrasi perbankan;

dan (iii) indeks dimensi penggunaan jasa perbankan akan mampu mendorong Pertumbuhan Ekonomi

Kemiskinan

Ketimpangan Pendapatan Indeks Inklusi Keuangan (IIK):

1. Dimensi Ketersediaan Jasa Perbankan 2. Dimensi Penetrasi Jasa Perbankan 3. Dimensi Penggunaan Jasa Perbankan

pertumbuhan ekonomi, sehingga pada akhirnya secara tidak langsung akan mengurangi kemiskinan dan ketimpangan pendapatan. Untuk aspek pertumbuhan ekonomi, dalam penelitian ini akan menggunakan indikator Produk Domestik Regional Bruto (PDRB) masing-masing provinsi di Kawasan Timur Indonesia yang mencerminkan struktur perekonomian. Untuk variabel kemiskinan akan menggunakan indikator perbandingan antara persentase penduduk miskin dengan jumlah penduduk. Sedangkan untuk ketimpangan pendapatan akan menggunakan indeks gini sebagai indikator pengukurannya.

D. Hipotesis

Berdasarkan latar belakang, tinjauan pustaka, dan tinjauan empiris sebagaimana telah di uraikan di atas, maka hipotesis atau jawaban sementara dari masalah yang akan diteliti adalah:

1. Terdapat hubungan dua arah yang bersifat positif antara inklusi keuangan dengan pertumbuhan ekonomi

2. Terdapat hubungan dua arah yang bersifat negatif antara inklusi keuangan dengan kemiskinan

3. Terdapat hubungan dua arah yang bersifat negatif antara inklusi keuangan dengan ketimpangan pendapatan