PENGARUH GENDER DAN TEKANAN KETAATAN TERHADAP AUDIT JUDGEMENT

(Studi Kasus pada BPK-RI Perwakilan Provinsi Jawa Barat)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi

Pada Program Studi Akuntansi

Disusun oleh : DIANTI WULAN SUCI

0901573

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2014

AUDIT JUDGEMENT

(Studi Kasus Pada BPK RI Perwakilan Provinsi Jawa Barat)

Oleh Dianti Wulan Suci

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Dianti Wulan Suci 2014 Universitas Pendidikan Indonesia

Maret 2014

Hak Cipta dilindungi undang-undang.

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH GENDER DAN TEKANAN KETAATAN TERHADAP AUDIT JUDGEMENT

(Studi Kasus pada BPK-RI Perwakilan Provinsi Jawa Barat)

Oleh: Dianti Wulan Suci

0901573

Dosen Pembimbing: Drs.H.Tb.Aman F,MM.,Ak.,CPA

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh gender terhadap audit judgement dan tekanan ketaatan terhadap audit judgement. Ada tiga variabel yang digunakan dalam penelitian ini yaitu, Gender (X1), Tekanan Ketaatan (X2), dan

Audit Judgement (Y). Penelitian ini dilakukan dengan menyebarkan kuesioner kepada auditor BPK sebagai responden.

Penelitian ini menggunakan metode statistik nonparametrik yaitu teknik analisis korelasi untuk mengetahui pengaruh antar variabel dengan menggunakan bantuan SPSS 20.0 for Windows. Dari hasil pengujian statistik tersebut menunjukan bahwa berdasarkan uji analisis korelasi, gender mempunyai pengaruh terhadap audit judgement sebesar 21,6%. Sedangkan sisanya, yaitu 79,4% dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini seperti Pengalaman, Keahlian Audit, Profesionalisme, Kesetaraan Komitmen Organisasi, Komitmen Profesional, Motivasi dan Kesempatan Kerja. Sedangkan Tekanan Ketaatan terhadap audit judgement sebesar 17,8%. Sedangkan sisanya, yaitu 82,2% dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini seperti Tekanan Anggaran Waktu, Komitmen Profesional dan Perilaku Audit Disfungsional.

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE IMPACT OF GENDER AND OBEDIENCE PRESSURE OF AUDIT JUDGEMENT

(STUDIES ON BPK RI REPRESENTATIVE WEST JAVA PROVINCE) By :

Dianti Wulan Suci 0901573

Supervisior :

Drs.H.Tb.Aman F,MM.,Ak.,CPA

ABSTRACT

This research intends to explore the effect of gender on audit judgement and obedience pressure to audit judgement. There are three variables used in this study, Gender (X1), Obedience Pressure (X2), and Audit Judgement (Y). This study was conducted by distributing questionnaires to BPK auditors as respondents.

This study was using nonparametric statistical method that is correlation analysis technique to determine the effect of correlation between variables using SPSS 20.0 for Windows. From the results of the statistical tests show that the test based on correlation analysis, gender has an influence on audit judgement of 21,6%. The remaining 79,4% is influenced by other factors not discussed in this study such as Experience, Skills Audit, Professionalism, Equality Organizational Commitment, Professional Commitment, Motivation and Employment. While the pressure on audit judgement adherence of 17,8%. The remaining 82,2% is influenced by other factors not discussed in this study such as Time Budget Pressure, Professional Commitment and Behavior Dysfunctional Audit.

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH ABSTRAK

ABSTRACT

KATA PENGANTAR ...i

UCAPAN TERIMA KASIH ...ii

DAFTAR ISI ...iv

DAFTAR TABEL...viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Masalah ...1

1.2 Rumusan Masalah ...7

1.3 Tujuan Penelitian ...8

1.4 Kegunaan Penelitian ...8

BAB II KAJIAN PUSTAKA, KERANGKA TEORITIS DAN HIPOTESIS ...10

2.1 Kajian Pustaka ...10

2.1.1 Teori X dan Y ...10

2.1.2 Teori Penetapan Tujuan ...11

ii

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement

2.1.4 Jenis-Jenis Pemeriksaan ...13

2.1.5 Nilai Dasar Kode Etik BPK RI ...14

2.1.6 Gender ...15

2.1.6.1 Konsep Gender ...15

2.1.6.2 Pengaruh Gender terhadap Audit Judgement ...17

2.1.7 Tekanan Ketaatan ...18

2.1.7.1 Definisi Tekanan ...18

2.1.7.2 Definisi Ketaatan ...18

2.1.7.3 Definisi Tekanan Ketaatan ...19

2.1.7.4 Indikator Tekanan Ketaatan ...19

2.1.7.5 Pengaruh Tekanan Ketaatan terhadap Audit Judgement .21 2.1.8 Audit Judgement ...22

2.1.9 Penelitian Terdahulu ...23

2.2 Kerangka Pemikiran ...24

2.3 Hipotesis ...29

BAB III OBJEK DAN METODE PENELITIAN ...30

3.1 Objek Penelitian ...30

3.2 Metode Penelitian ...30

3.2.1 Desain Penelitian ...30

3.2.2 Definisi dan Operasionalisasi Variabel ...31

3.2.2.1 Definisi Variabel ...31

3.2.2.2 Operasional Varibel ...32

iii

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement

3.2.3.1 Populasi Penelitian ...33

3.2.3.2 Sampel Penelitian ...33

3.2.4 Teknik Pengumpulan Data ...34

3.2.5 Teknik Analisis Data ...35

3.2.6 Uji Instrumen Penelitian ...36

3.2.7 Rancangan Pengujian Hipotesis ...39

3.2.7.1 Uji Chi ...40

3.2.7.2 Korelasi Rank Spearman ...41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...46

4.1 Hasil Penelitian ...46

4.1.1 Tinjauan Umum hasil Penelitian ...46

4.1.1.1 Sejarah BPK RI ...46

4.1.1.2 Bidang Tugas Pimpinan ...53

4.1.1.3 Struktur Organisasi BPK RI Perwakilan Provinsi Jawa Barat ...52

4.1.1.1 Sejarah BPK RI ...46

4.1.1.2 Deskripsi Pelaksanaan Pemeriksaan Interim di BPK RI Perwakilan Provinsi Jawa Barat ...55

4.1.2 Deskripsi Responden ...55

4.1.2.1 Gambaran Umum Responden ...56

4.1.3 Deskripsi Data Variabel Penelitian ...57

4.1.3.1 Hasil Pengujian Validitas dan Reliabilitas ...58

iv

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement 4.1.4.1 Deskripsi Data Variabel X1

(Gender) ...60

4.1.4.2 Deskripsi Data Variabel X2 (Tekanan Ketaatan) ...61

4.1.4.3 Deskripsi Data Variabel Y (Audit Judgement) ...64

4.1.5 Pengujian Hipotesis ...67

4.1.5.1 Pengujian Hipotesis Pertama ...67

4.1.5.2 Pengujian Hipotesis Kedua ...68

4.2 Pembahasan ...71

4.2.1 Pengaruh Gender terhadap Audit Judgement ...71

4.2.2 Pengaruh Tekanan Ketaatan terhadap Audit Judgement ...73

BAB V SIMPULAN DAN SARAN ... 76

5.1 Simpulan ... 76

5.2 Saran ... 77

v

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement DAFTAR TABEL

Tabel 1.1 Dugaan Kasus Korupsi di BPK RI ...2

Tabel 2.1 Penelitian Terdahulu ...23

Tabel 3.1 Operasionalisasi Variabel ...32

Tabel 3.2 Nilai Jawaban ...35

Tabel 3.3 Interpretasi Skor ...36

Tabel 3.4 Kriteria Reliabilitas ...39

Tabel 3.5 Kriteria Koefisien Korelasi ...43

Tabel 4.1 Rincian Pengiriman dan Pengembalian Kuesioner ...56

Tabel 4.2 Gambaran Umum Responden ...57

Tabel 4.3 Hasil Uji Validitas dan Reliabilitas Tekanan Ketaatan ...58

Tabel 4.4 Hasil Uji Validitas dan Reliabilitas Audit Judgement ...59

Tabel 4.5 Frekuensi Jawaban X1 (Gender) ...60

Tabel 4.6 Frekuensi Jawaban Gangguan Organisasi...61

Tabel 4.7 Frekuensi Jawaban Gangguan Ekstern ...62

Tabel 4.8 Frekuensi Jawaban X2 (Tekanan Ketaatan) ...63

Tabel 4.9 Frekuensi Jawaban Perekayasaan Transaksi ...64

Tabel 4.10 Frekuensi Jawaban Penentuan Tingkat Materialitas ...65

Tabel 4.11 Frekuensi Jawaban Variabel Y(Audit Judgement) ...66

Tabel 4.12 Hasil Perhitungan Chi Square Test ...67

Tabel 4.13 Hasil Perhitungan Koefisien Determinasi ...68

Tabel 4.14 Hasil Perhitungan Korelasi Rank Spearman ...69

vi

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement DAFTAR GAMBAR

vii

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement DAFTAR LAMPIRAN

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

BPK adalah lembaga negara yang bertugas memeriksa pengelolaan dan

tanggung jawab keuangan negara yang dalam pelaksanaan tugas dan

wewenangnya dilakukan oleh pegawai pelaksana BPK yang dituntut menjunjung

tinggi independen, integritas dan profesional. BPK wajib untuk mematuhi

ketentuan peraturan perundang-undangan seperti Undang-Undang Nomor 15

Tahun 2006 tentang Badan Pemeriksaan Keuangan. BPK sendiri memiliki tujuan

agar terwujudnya pengelolaan keuangan negara yang tertib dan menghasilkan

laporan hasil pemeriksaan yang sesuai dengan kepentingan sehingga tercipta

birokrasi yang modern di BPK.

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan

Provinsi Jawa Barat merupakan perwakilan BPK RI yang memiliki kewenangan

untuk melakukan kontrol terhadap pengelolaan keuangan pemerintah di Provinsi

Jawa Barat. Sehingga tujuan dari BPK sendiri dapat terwujud yaitu pengelolaan

negara yang tertib, taat pada peraturan perundang-undangan dengan hasil

pemeriksaan yang bermutu sehingga dapat dimanfaatkan sesuai dengan

kebutuhan.

Auditor adalah salah satu profesi yang tugasnya melakukan pemeriksaan

terhadap laporan keuangan sebuah entitas dan menarik kesimpulan atas kewajaran

laporan keuangan. Untuk melaksanakan tugas tersebut dibutuhkan sebuah audit

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengkomunikasikan laporan temuan auditor dalam bentuk laporan audit. Audit

judgement merupakan suatu pertimbangan yang mempengaruhi dokumentasi

bukti dan keputusan pendapat yang dibuat oleh auditor (Taylor,2000 dalam

Pramono,2007). Karenanya judgement memberikan pengaruh positif terhadap

pembuatan keputusan yang diambil.

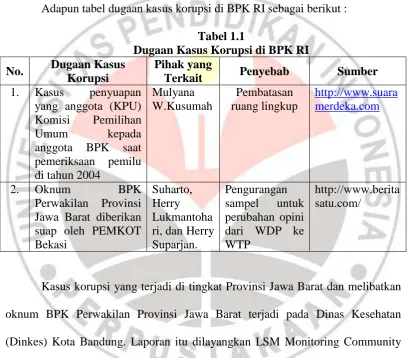

Adapun tabel dugaan kasus korupsi di BPK RI sebagai berikut :

Tabel 1.1

Dugaan Kasus Korupsi di BPK RI No. Dugaan Kasus

Korupsi

Pihak yang

Terkait Penyebab Sumber

1. Kasus penyuapan yang anggota (KPU) Komisi Pemilihan

Umum kepada

anggota BPK saat pemeriksaan pemilu di tahun 2004

Mulyana W.Kusumah Pembatasan ruang lingkup http://www.suara merdeka.com

2. Oknum BPK

Perwakilan Provinsi Jawa Barat diberikan suap oleh PEMKOT Bekasi

Suharto, Herry Lukmantoha ri, dan Herry Suparjan.

Pengurangan sampel untuk perubahan opini dari WDP ke WTP

http://www.berita satu.com/

Kasus korupsi yang terjadi di tingkat Provinsi Jawa Barat dan melibatkan

oknum BPK Perwakilan Provinsi Jawa Barat terjadi pada Dinas Kesehatan

(Dinkes) Kota Bandung. Laporan itu dilayangkan LSM Monitoring Community

(MC) Jawa Barat. Korupsi yang dilakukan Dinkes Bandung itu ditaksir mencapai

Rp 100 M dalam periode 2008-2011 yang menyebut adanya keterlibatan BPK RI

Perwakilan Jawa Barat yang telah mengkondisikan ketika melakukan

3

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tertentu saja agar LHP (Laporan Hasil Pemeriksaan) dari BPK terhadap dinas

tersebut selalu baik (pikiran rakyat online).

Seperti diketahui dalam menjalankan tugasnya auditor menerima

penugasan dari klien, dan penugasan itu sifatnya berbeda-beda. Biasanya,

kebanyakan penugasan dari klien dan penugasan audit umum (general audit),

bukan management audit ataupun special audit. Dalam Standar Profesi Akuntan

Publik (SPAP) jelas disebutkan bahwa tujuan audit umum adalah untuk

menyatakan pendapat atas kewajaran dalam semua hal yang material mengenai

posisi keuangan, hasil usaha, perubahan ekuitas serta arus kas sesuai prinsip

akuntansi yang berlaku umum (Media Akuntansi,2001). Fenomena perbedaan

persepsi tentang tanggung jawab auditor di atas, menggambarkan bahwa telah

terjadi kesenjangan harapan audit antara pemakai jasa (klien) dengan pemberi jasa

(auditor).

Masalah pokok yang sering dihadapi oleh auditor adalah dilema etika

dalam menentukan hasil dalam proses audit. Auditor harus memutuskan tujuan

audit yang tepat dan bukti yang harus dikumpulkan untuk memenuhi tujuan

tersebut pada setiap audit. Keputusan penting yang dihadapi para auditor adalah

menentukan jenis dan jumlah bukti audit yang tepat untuk memenuhi keyakinan

bahwa komponen laporan keuangan klien dan keseluruhan laporan disajikan

secara wajar dan klien menyelenggarakan pengendalian internal yang efektif atas

pelaporan keuangan.

Auditor dalam proses audit memberikan opini dengan judgement yang

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Cara pandang auditor dalam menanggapi informasi berhubungan dengan

tanggung jawab dan risiko audit yang dihadapi oleh auditor sehubungan

judgement yang dibuatnya. Di dalam Standar Profesional Akuntan Publik (SPAP)

pada seksi 341 menyebutkan bahwa audit judgement atas kemampuan kesatuan

usaha dalam mempertahankan kelangsungan hidupnya harus berdasarkan pada

ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu

kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode

satu tahun sejak tanggal laporan keuangan auditan (Institut Akuntan Publik

Indonesia,2001).

Banyak faktor yang mempengaruhi kinerja seorang auditor dalam

pembuatan audit judgement (Siti dkk,2007), mengatakan faktor-faktor yang

mempengaruhi persepsi auditor dalam menanggapi dan mengevaluasi informasi

baik bersifat teknis maupun non teknis. Salah satu faktor teknisnya adalah adanya

pembatasan lingkup atau waktu audit sedangkan faktor non teknis meliputi faktor

pengetahuan, perilaku auditor daam memperoleh dan mengevaluasi informasi,

serta kompleksitas tugas dalam melakukan pemeriksaaan. Penelitian dilakukan

untuk mengetahui apakah faktor gender dan tekanan ketaatan juga akan

mempengaruhi persepsi auditor.

Perilaku individu yang mempengaruhi audit judgement banyak menarik

perhatian dari praktisi akuntansi maupun akademisi. Namun demikian,

meningkatnya perhatian perhatian tersebut tidak diimbangi dengan pertumbuhan

penelitian di bidang akuntansi perilaku dimana dalam banyak penelitian hal

5

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gender diduga menjadi salah satu faktor level individu yang turut

mempengaruhi audit judgement seiring dengan terjadinya perubahan pada

pengaruh tingkat kepatuhan terhadap etika. Gender dalam hal ini tidak hanya

diartikan perbedaan biologis antara laki-laki dan perempuan, tetapi lebih dilihat

dari segi sosial dan cara mereka dalam menghadapi dan memproses informasi

yang diterima untuk melaksanakan pekerjaan dan membuat keputusan. Dalam hal

memberikan judgement, auditor selalu dihadapkan pada informasi yang nantinya

akan diproses dan melahirkan audit judgement.

Gender sebagai faktor individual dapat berpengaruh terhadap kinerja yang

memerlukan judgement (Zulaikha,2006). Hal ini dikarenakan wanita memiliki

kemampuan yang lebih dibandingkan pria untuk membedakan dan

mengintegrasikan keputusan. Rugger dan King (1992) menyatakan wanita

umumnya memiliki tingkat pertimbangan moral yang lebih tinggi daripada pria.

Dalam melaksanakan proses audit tak jarang auditor akan mengalami

tekanan kerja, seperti adanya tekanan ketaatan dari atasan maupun entitas yang

diperiksanya. Bagi auditor dalam melaksanakan tugasnya harus mematuhi dan

berpegang teguh pada etika profesi dan standar auditing. Namun tidak jarang

muncul dilema etika ketika auditor berusaha melakukan tugasnya dan di lain

pihak memenuhi perintah atasan maupun entitas yang diperiksa. Situasi seperti

inilah yang membuat auditor mengalami proses yang dilematis.

Selain itu, tekanan dari klien seperti tekanan personal, emosional atau

keuangan juga dapat mengakibatkan independensi auditor berkurang dan

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

klien tersebut dapat berupa tekanan untuk memberikan opini atas laporan

keuangan auditan sesuai dengan yang diharapkan klien.

Dalam penelitian Siti (2007) menjelaskan bahwa individu yang memiliki

kekuasaan merupakan sumber untuk mempengaruhi perilaku di sekitarnya. Hal ini

dapat disebabkan oleh keberadaan kekuasaan atau otoritas yang merupakan

bentuk dari legimate power. Milgram dalam Hartanto (2001) mengatakan bahwa

bawahan yang mendapatkan tekanan ketaatan akan berprilaku autonomis, dimana

bawahan yang biasanya berperilaku mandiri akan berubah menjadi perilaku agen

yang dapat memberikan pengaruh terhadap perubahan profesionalisme yang

menurun.

Penelitian yang berhubungan dengan audit judgement dilakukan oleh

Elisabeth dan Sugeng tentang Pengaruh Tekanan Ketaatan, Tekanan Anggaran

Waktu, Kompleksitas Tugas, Pengetahuan dan Pengalaman Auditor terhadap

audit judgement, menyatakan bahwa tekanan ketaatan, tekanan anggaran waktu,

kompleksitas tugas, pengetahuan dan pengalaman auditor berpengaruh positif

terhadap judgement. Hasil penelitian tersebut didukung oleh penelitian Anugrah

dan Indira (2012) tentang Analisis Faktor-Faktor Yang Berpengaruh Terhadap

Audit Judgement (Studi kasus BPK RI Perwakilan Provinsi Jawa Tengah).

Menunjukkan bahwa gender dan pengalaman berpengaruh signifikan terhadap

judgement dan tidak didukung oleh tekanan ketaatan yang berpengaruh negatif.

Diduga karena perempuan lebih efisien dan efektif dalam memproses informasi

saat adanya kompleksitas tugas dalam pengambilan keputusan dibandingkan

7

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Namun penelitian yang telah dilakukan oleh Siti Jamilah (2007) tentang

Pengaruh Gender, Tekanan Ketaatan dan Kompleksitas Tugas Terhadap Audit

Judgement, menyatakan bahwa gender dan kompleksitas tugas tidak berpengaruh

terhadap kinerja audit judgement. Hal ini dikarenakan pertimbangan audit

seseorang tidak dipengaruhi perbedaan perilaku peran, mentalitas dan emosional

sedangkan kompleksitas tugas tidak berpengaruh terhadap audit judgement karena

pada tingkat kesulitan yang tinggi atau rendah tidak akan mempengaruhi

pertimbangan auditor.

Hal ini sejalan dengan penelitian Rahmi (2011) tentang Analisis Gender,

Tekanan Ketaatan, Kompleksitas Tugas dan Pengalaman Terhadap Pembuatan

Audit Judgement, mengatakan bahwa gender tidak berpengaruh signifikan

terhadap audit judgement sedangkan tekanan ketaatan dan kompleksitas tugas

memiliki pengaruh yang signifikan terhadap audit judgement. Sedangkan menurut

Zulaikha (2006) tentang Pengaruh Interaksi Gender, Kompleksitas Tugas dan

Pengalaman auditor terhadap Audit Judgement (Sebuah kajian terhadap

Persediaan) menyatakan kompleksitas tugas tidak berpengaruh terhadap audit

judgement.

Melihat fenomena-fenomena yang terjadi diatas dan penjelasan penelitian

sebelumnya, maka dapat dikatakan bahwa pengujian mengenai audit judgement

penting dilakukan karena dalam standar pemeriksaan BPK, auditor diwajibkan

menggunakan pertimbangan profesionalnya dalam menilai hal-hal yang terkait

dengan pemeriksaan. Oleh karena itu, peneliti tertarik untuk mengkaji tentang

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dari penelitian ini adalah : “Pengaruh Gender dan Tekanan Ketaatan Terhadap

Audit Judgement (Studi Kasus pada BPK RI Perwakilan Provinsi Jawa Barat)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang akan

dikaji dalam penelitian ini adalah :

1. Apakah Gender berpengaruh terhadap Audit Judgement pada BPK RI

Perwakilan Provinsi Jawa Barat ?

2. Apakah Tekanan Ketaatan berpengaruh terhadap Audit Judgement pada

BPK RI Perwakilan Provinsi Jawa Barat ?

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah ingin mengkaji bagaimana pengaruh

gender dan tekanan ketaatan terhadap audit judgement. Adapun tujuan yang

hendak dicapai dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah Gender berpengaruh terhadap Audit Judgement

pada BPK RI Perwakilan Provinsi Jawa Barat.

2. Untuk mengetahui apakah Tekanan Ketaatan berpengaruh terhadap Audit

Judgement pada BPK RI Perwakilan Provinsi Jawa Barat.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Hasil Penelitian ini diharapkan dapat memberikan konstribusi dalam

peningkatan dan perkembangan ilmu pengetahuan untuk memberikan referensi

9

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.4.2 Kegunaan Praktis

1. Bagi Pemerintah, diharapkan dapat digunakan sebagai masukan dan

saran serta dapat digunakan sebagai salah satu sarana dalam

meningkatkan kinerja auditor pemerintah di waktu yang akan datang.

2. Bagi penulis, dapat menambah wawasan dan pengetahuan tentang

pertimbangan audit yang ada di BPK RI Perwakilan Provinsi Jawa

Barat.

3. Bagi penelitian lebih lanjut, hasil penelitian ini diharapkan dapat

berguna bagi penelitian selanjutnya untuk lebih mengkaji

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ditujukan untuk meneliti objek-objek yang terlibat dalam

penelitian, adapun pengertian objek penelitian menurut Sugiyono (2006:13)

adalah sebagai berikut : “Sasaran ilmiah untuk mendapatkan data dengan tujuan

dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang

suatu hal (variabel tetentu).”

Dalam penelitian ini yang menjadi objek penelitian adalah gender dan

tekanan ketaatan terhadap audit judgement. Penelitian ini dilaksanakan pada

BPK-RI Perwakilan Provinsi Jawa Barat.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Dalam suatu penelitian digunakan metode tertentu yang dapat membantu

agar tujuan penelitian tersebut tercapai. Desain penelitian memerlukan

perencanaan agar penelitian yang dilakukan dapat berjalan dengan baik dan

sistematis. Adapun menurut Arikunto (2010:90) desain penelitian adalah “rencana

atau rancangan sebagai ancar-ancar kegiatan yang akan dilaksanakan. Dapat

dikatakan bahwa desain penelitian diperlukan untuk melakukan penelitian mulai

dari tahap awal berupa merumuskan masalah hingga sampai tahap pelaporan.”

Metode yang digunakan dalam penelitian ini adalah metode penelitian

31

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

manusia, objek, kondisi, sistem pemikiran ataupun suatu kelas peristiwa pada

masa sekarang” (Arfan,2008:96). Dalam menguji hipotesis yang telah ditetapkan

metode yang digunakan adalah metode verifikatif. Verifikatif adalah metode yang

digunakan untuk menguji hipotesis dengan menggunakan

perhitungan-perhitungan statistik.

3.2.2 Definisi dan Operasional Variabel 3.2.2.1 Definisi Variabel

“Variabel adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh

peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya” (Sugiyono,2005:31). Berdasarkan judul dari

penelitian ini yaitu “Pengaruh Gender, dan Tekanan Ketaatan, Terhadap Audit

Judgement” memiliki dua variabel.

Adapun variabel-variabel yang digunakan dalam penelitian ini

didefinisikan sebagai berikut:

a. Gender (X1) adalah sebagian dari konsep diri yang melibatkan identifikasi

individu sebagai seorang laki-laki atau perempuan (Baron,2000:188).

Gender merupakan variabel dummy dimana 1=pria dan 2=wanita.

b. Tekanan Ketaatan (X2) adalah jenis tekanan yang dipengaruhi oleh sosial

yang dihasilkan ketika individu dengan perintah langsung dari perilaku

individu lain untuk melakukan tindakan menyimpang dari standar etika.

Tekanan ketaatan merupakan variabel independen yang diukur dengan

skala ordinal lima poin yaitu (1) sangat tidak setuju; (2) tidak setuju; (3)

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

c. Audit Judgement (Y) adalah cara pandang auditor dalam menanggapi

informasi yang ada dan mempengaruhi pengambilan keputusan. Audit

judgement merupakan variabel independen yang diukur dengan skala

ordinal lima poin yaitu (1) sangat tidak setuju; (2) tidak setuju; (3) agak

setuju; (4) setuju; (5) sangat setuju.

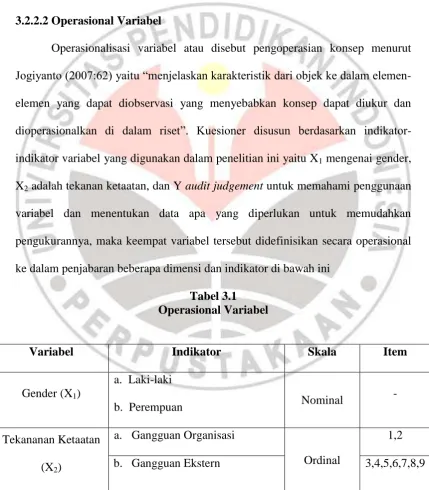

3.2.2.2 Operasional Variabel

Operasionalisasi variabel atau disebut pengoperasian konsep menurut

Jogiyanto (2007:62) yaitu “menjelaskan karakteristik dari objek ke dalam elemen

-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

dioperasionalkan di dalam riset”. Kuesioner disusun berdasarkan indikator

-indikator variabel yang digunakan dalam penelitian ini yaitu X1 mengenai gender,

X2 adalah tekanan ketaatan, dan Y audit judgement untuk memahami penggunaan

variabel dan menentukan data apa yang diperlukan untuk memudahkan

pengukurannya, maka keempat variabel tersebut didefinisikan secara operasional

ke dalam penjabaran beberapa dimensi dan indikator di bawah ini

Tabel 3.1 Operasional Variabel

Variabel Indikator Skala Item

Gender (X1)

a. Laki-laki

b. Perempuan Nominal

-

Tekananan Ketaatan

(X2)

a. Gangguan Organisasi

Ordinal

1,2

33

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Audit Judgement (Y)

a. Perekayasaan Transaksi

Ordinal

1,2,3

b. Penentuan Tingkat

Materialitas

4,5,6

Sumber :

a. Gender : Baron, Robert A. & Donn Byme (2000). Social Psychology (edisi

ke 9). USA: Allyn & Bacom.

b. Tekanan Ketaatan : Standar Pemeriksaan Keuangan Negara Tahun 2007

c. Audit Judgement : Alvin.A.Arens and James.K. Loebbecke. (2008).

Auditing Dan Jasa Assurance Pendekatan Terintegrasi Jilid I, Jakarta:

Salemba Empat.

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

Arikunto (2010:173) populasi adalah “keseluruhan subjek penelitian”.

Dalam penelitian ini, populasi yang akan dijadikan obyek penelitian adalah

auditor pada BPK RI Perwakilan jawa Barat dan jumlah populasi secara

keseluruhan auditor sebanyak 96 orang.

3.2.3.2 Sampel Penelitian

Arikunto (2010:174) menyatakan bahwa “sampel adalah sebagian wakil

populasi yang diteliti”. Adapun dalam penelitian ini teknik sampling yang

digunakan adalah teknik sampel jenuh. Menurut Riduan (2007:248) “sampel

jenuh adalah teknik pengambilan sampel apabila semua populasi digunakan

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Arikunto (2009:134) menyatakan bahwa “apabila subjeknya

kurang dari 100, maka lebih baik diambil semua sehingga penelitiannya

merupakan penelitian populasi”. Berdasarkan pengertian di atas, maka sampel

yang penulis ambil adalah seluruh populasi auditor yang ada di BPK RI

Perwakilan Jawa Barat.

3.2.4 Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan guna menjawab pertanyaan penelitian. Sugiyono (2009:137)

menyatakan bahwa “ teknik pengumpulan data dapat dilakukan dengan interview

(wawancara), kuisioner (angket), observasi (pengamatan) dan gabungan

ketiganya”. Sumber data yang digunakan dalam penelitian ini merupakan data

yang diperoleh dari penyebaran kuesioner. Menurut M. Burhan (2005:122)

mengemukakan bahwa “data primer adalah data yang langsung diperoleh dari

sumber data dilokasi penelitian atau objek penelitian”.

“Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden

untuk dijawabnya” (Sugiyono, 2010:199). Jenis angket yang digunakan penulis

adalah angket tertutup dan terstruktur maka jawaban responden pada setiap

pernyataan atau pertanyaan terikat pada sejumlah alternatif yang disediakan dan

responden tidak diberi kesempatan untuk memberikan jawaban lain selain

jawaban-jawaban yang disediakan. Pengisisan kuesioner dilakukan secara

langsung oleh responden dengan memberi tanda pada jawaban yang telah

35

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.5. Teknik Analisis Data

Husein Umar (2003: 107) mengemukakan bahwa, ”setelah data yang

dibutuhkan terkumpul, langkah berikutnya adalah melakukan pengolahan data

agar data yang masih terkesan bertebaran dapat disusun sedemikian rupa,

sehingga lebih mudah untuk dianalisis dalam rangka menjawab tujuan risetnya”.

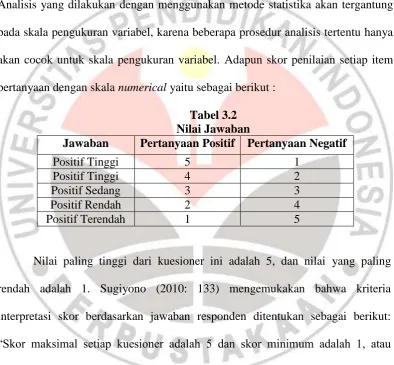

Analisis yang dilakukan dengan menggunakan metode statistika akan tergantung

pada skala pengukuran variabel, karena beberapa prosedur analisis tertentu hanya

akan cocok untuk skala pengukuran variabel. Adapun skor penilaian setiap item

pertanyaan dengan skala numerical yaitu sebagai berikut :

Tabel 3.2 Nilai Jawaban

Jawaban Pertanyaan Positif Pertanyaan Negatif

Positif Tinggi 5 1

Positif Tinggi 4 2

Positif Sedang 3 3

Positif Rendah 2 4

Positif Terendah 1 5

Nilai paling tinggi dari kuesioner ini adalah 5, dan nilai yang paling

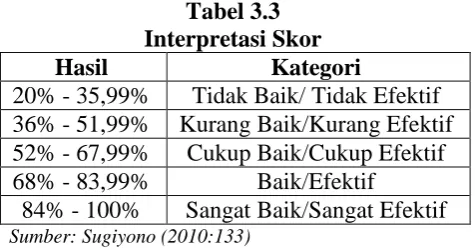

rendah adalah 1. Sugiyono (2010: 133) mengemukakan bahwa kriteria

interpretasi skor berdasarkan jawaban responden ditentukan sebagai berikut:

“Skor maksimal setiap kuesioner adalah 5 dan skor minimum adalah 1, atau

berkisar antara 20% - 100%, maka jarak antara skor yang berdekatan adalah 16%

((100% - 20%)/5)”. Berdasarkan hal tersebut maka diperoleh kriteria interpretasi

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.3 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Baik/ Tidak Efektif 36% - 51,99% Kurang Baik/Kurang Efektif 52% - 67,99% Cukup Baik/Cukup Efektif 68% - 83,99% Baik/Efektif

84% - 100% Sangat Baik/Sangat Efektif Sumber: Sugiyono (2010:133)

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban

kemudian dikalikan 100%

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan

dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan

dengan jumlah responden secara keseluruhan. Dalam penelitian ini, nilai skala

yang paling tinggi adalah 5 dan jumlah responden secara keseluruhan adalah 10,

sehingga skor tertinggi adalah 10 x 5 = 50 untuk masing-masing item pertanyaan.

Setelah dilakukan penilaian untuk setiap item pernyataan positif maupun

negatif, selanjutnya dilakukan pengujian terhadap kebenaran responden dalam

menjawab pertanyaan yang ada pada kuesioner, maka penulis perlu melakukan uji

validitas (keabsahan) dan uji reliabilitas (keandalan) terhadap jawaban-jawaban

tersebut.

3.2.6 Uji Instrumen Penelitian

“Instrumen penelitian adalah alat yang digunakan untuk mengukur

37

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penelitian ini adalah berupa kuesioner yang disebarkan kepada responden serta

menggunakan skala numerical. Data yang telah diperoleh dari hasil pengisian

kuesioner selanjutnya akan dianalisis dengan cara menghitung skor dari setiap

pernyataan sehingga dapat diambil kesimpulan mengenai objek yang diteliti.

1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner (Ghozali, 2005). Uji validitas dapat dilakukan dengan melakukan

korelasi bivariate antara masing-masing skor indikator dengan total skor konstruk.

Apabila dari tampilan output SPSS menunjukkan bahwa korelasi antara

masing-masing indikator terhadap total skor konstruk menunjukkan hasil yang signifikan,

dapat disimpulkan bahwa masing-masing indikator pertanyaan adalah valid.

Dalam pengujian validitas, peneliti menggunakan perangkat lunak SPSS

20.0 for windows. Untuk menguji validitas alat ukur dalam penelitian ini

menggunakan rumus korelasi rank spearman digunakan untuk menentukan

bagaimana kuatnya hubungan variabel yang satu dengan variabel yang lainnya.

Rumus rank spearman untuk uji data diats 30 harus mencari z yaitu:

∑

Sugiyono (2009:179)

Keterangan:

= Koefisien korelasi spearman

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

√

Dimana:

= Nilai z hitung

= Koefisien korelasi spearman n = Jumlah sampel penelitian

Setelah diperoleh nilai selanjutnya dikonsultasikan dengan nilai

dengan taraf signifikansi 5%. Untuk menafsirkan hasil uji validitas, kriteria

yang digunakan menurut Riduwan (2010: 192) adalah:

- Jika nilai > maka instrumen dapat dinyatakan valid dan

dapat dipergunakan.

- Jika nilai ≤ maka instrumen dapat dinyatakan tidak valid

dan tidak dapat dipergunakan.

2. Uji Reliabilitas

Reliabilitas menurut Arikunto (2009: 86) adalah “suatu instrumen cukup

dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen

tersebut sudah baik.” Uji reliabilitas dimaksudkan untuk melihat konsistensi dari

instrumen dalam mengungkapkan fenomena dari sekelompok individu meskipun

dilakukan dalam waktu yang berbeda. Uji reliabilitas dihitung dengan

menggunakan rumus alpha sebagai berikut:

( ∑ )

(Arikunto, 2009: 109)

Keterangan:

= Reliabilitas yang dicari

n = Jumlah item

39

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

∑ = Jumlah varians skor setiap item

Dimana untuk menghitung varians adalah sebagai berikut:

= ∑

∑

(Arikunto, 2009: 110)

Untuk menafsirkan hasil uji reliabilitas menggunakan taraf signifikansi

5%, kriteria yang digunakan adalah:

- Jika nilai > maka instrumen dinyatakan reliabel.

- Jika nilai ≤ maka instrumen dapat dinyatakan tidak reliabel.

Untuk pengujian reliabilitas, peneliti menggunakan perangkat lunak SPSS

20.0 for windows. Indikator pengukuran reliabilitas menurut Sekaran yang

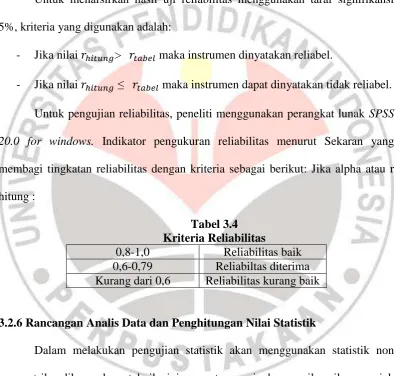

membagi tingkatan reliabilitas dengan kriteria sebagai berikut: Jika alpha atau r

[image:31.595.115.512.246.622.2]hitung :

Tabel 3.4 Kriteria Reliabilitas

0,8-1,0 Reliabilitas baik 0,6-0,79 Reliabiltas diterima Kurang dari 0,6 Reliabilitas kurang baik

3.2.6 Rancangan Analis Data dan Penghitungan Nilai Statistik

Dalam melakukan pengujian statistik akan menggunakan statistik non

parametrik, dikarenakan teknik ini sangat sesuai dengan ilmu-ilmu sosial.

Menurut Sugiyono, statistik non parametrik terutama digunakan untuk

menganalisis data nominal dan ordinal dari populasi yang bebas distribusi.

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang

lebih mudah diinterpretasikan. Analisis data yang diperlukan agar peneliti dapat

menghasilkan berbentuk angka. Analisis kuantitatif dalam penelitian ini adalah:

1. Uji Chi

Uji chi digunakan untuk menguji hubungan atau pengaruh variabel

nominal dan mengukur kuatnya hubungan antara variabel yang satu dengan

variabel nominal lainnya (Coefisien of contigency). Pengujian dengan

menggunakan chi square adalah X (gender) dan Y (audit judgement), dilakukan

dengan langkah-langkah sebagai berikut :

a. Menetapkan hipotesis nol (H0) dan hipotesis alternatif (Ha)

H0 : Tidak ada pengaruh gender terhadap Audit Judgement.

Ha : Ada pengaruh gender terhadap Audit Judgement.

b. Mencari nilai frekuensi yang diharapkan dengan rumus sebagai berikut :

c. Melakukan pengujian statistik dengan menghitung nilai chi-square untuk

memperoleh nilai dengan menggunakan rumus sebagai berikut :

∑ [ ]

Keterangan:

f0 = besarnya frekuensi yang teramati

fe = besarnya frekuensi yang diharapkan

41

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tingkat signifikan (level of significance) yang digunakan adalah 0,05 (5%)

dengan derajat kebebasan (df).

Tingkat ini dipilih karena dinilai cukup ketat untuk mewakili dalam

pengujian kedua variabel tersebut dan merupakan tingkat signifikan yang

sering digunakan terutama dalam ilmu-ilmu sosial.

e. Menentukan kriteria pengujian

- Jika , maka H0 diterima dan Ha ditolak

- Jika , maka Ha diterima dan H0 ditolak

2. Analisis Korelasi (Rank Spearman)

Tes statistik yang dipergunakan adalah dengan menyatakan dalam

jenjang-jenjang (rank). Dengan menggunakan alat analisa korelasi rank spearman, rumus

korelasi spearman adalah suatu perhitungan yang mengukur erat atau tidaknya

hubungan antara dua variabel ordinal. Pengujian dengan menggunakan korelasi

rank spearman, dilakukan dengan langkah-langkah sebagai berikut :

a. Menetapkan hipotesis nol (H0) dan hipotesis alternatif (Ha)

b. Melakukan pengujian statistik, sesuai dengan tes statistik yang

dipergunakan, maka untuk untuk memperoleh nilai korelasi rank

spearman terlebih dahulu harus ditentukan rangking variabel X dan

variabel Y, kemudian dihitung selisih kuadrat kedua ranking tersebut.

Dengan rumus sebagai berikut :

= 1- ∑

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keterangan:

= Korelasi rank spearman di2 = Selisih antara X dan Y

n = Jumlah sampel yang diambil

Apabila terdapat skor yang sama, maka perlu adanya faktor koreksi dalam

perhitungan sehingga koefisien korelasi rank spearman dapat dihitung

dengan rumus sebagai berikut:

∑ ∑ ∑

√∑ ∑

Rumus Koefisien Korelasi Rank Spearman Koreksi

dimana :

∑ ∑ dan ∑ ∑

∑ ∑ dan ∑ ∑

Keterangan:

= Korelasi rank spearman di2 = Selisih antara X dan Y

n = Jumlah sampel

t = Banyaknya data yang bernilai sama pada suatu ranking

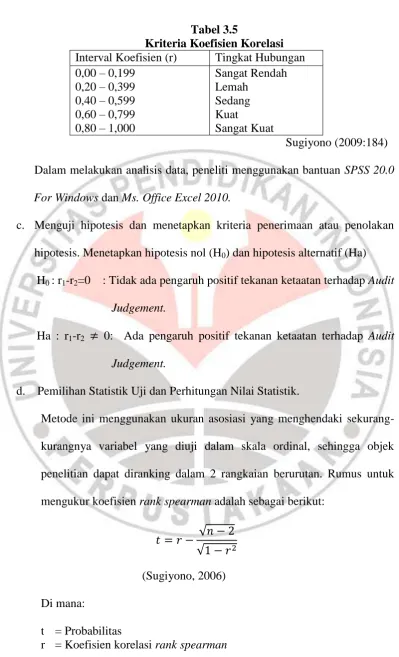

Untuk dapat menginterpretasikan besar kecilnya koefisien korelasi antara

variabel independen dan dependen, peneliti menyajikan keeratan

43

Dianti Wulan Suci, 2014

[image:35.595.115.515.91.749.2]Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.5

Kriteria Koefisien Korelasi Interval Koefisien (r) Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat Rendah Lemah Sedang Kuat Sangat Kuat Sugiyono (2009:184)

Dalam melakukan analisis data, peneliti menggunakan bantuan SPSS 20.0

For Windows dan Ms. Office Excel 2010.

c. Menguji hipotesis dan menetapkan kriteria penerimaan atau penolakan

hipotesis. Menetapkan hipotesis nol (H0) dan hipotesis alternatif (Ha)

H0 : r1-r2=0 : Tidak ada pengaruh positif tekanan ketaatan terhadap Audit

Judgement.

Ha : r1-r2 0: Ada pengaruh positif tekanan ketaatan terhadap Audit

Judgement.

d. Pemilihan Statistik Uji dan Perhitungan Nilai Statistik.

Metode ini menggunakan ukuran asosiasi yang menghendaki

sekurang-kurangnya variabel yang diuji dalam skala ordinal, sehingga objek

penelitian dapat diranking dalam 2 rangkaian berurutan. Rumus untuk

mengukur koefisien rank spearman adalah sebagai berikut:

√

√

(Sugiyono, 2006)

Di mana:

t = Probabilitas

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

n = Banyaknya subjek

e. Menentukan Tingkat Signifikansi

Tingkat signifikan (level of significance) yang digunakan adalah 0,05 (5%)

dengan derajat kebebasan (df = n-2). Tingkat ini dipilih karena dinilai

cukup ketat untuk mewakili dalam pengujian kedua variabel tersebut dan

merupakan tingkat signifikan yang sering digunakan terutama dalam

ilmu-ilmu sosial.

3. Koefisien Determinasi

Analisis koefisien determinasi digunakan untuk menunjukkan seberapa

besar pengaruh antara kedua variabel yang diteliti yaitu variabel independen

(variabel X) dan audit judgement (variabel Y).

Adapun pengertian koefisien determinasi menurut Suharyadi dan

Purwanto 2004:465), yaitu:

“Koefisien determinasi adalah bagian dari keragaman total variabel tak bebas Y (variabel yang dipengaruhi atau dependent) yang dapat diterangkan atau diperhitungkan oleh keragaman variabel bebas X (variabel yang mempengaruhi atau independen)”.

Berdasarkan dari pengertian diatas, maka koefisien determinasi merupakan

bagian dari keragaman total dari variabel tak bebas yang dapat diperhitungkan

oleh keragaman variabel bebas dihitung dengan koefisien determinasi dengan

asumsi dasar faktor-faktor lain di luar variabel dianggap tetap atau konstan. Untuk

mengetahui nilai koefisien determinasi, maka dapat dihitung dengan

menggunakan rumus :

45

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(Sugiyono, 2006)

Dimana:

KD = Koefisien Determinasi r = Kuadrat Koefisien Korelasi

Keterangan:

KD = 0%, berarti pengaruh variabel X terhadap variabel Y lemah.

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan masalah yang dirumuskan, tujuan penelitian yang ditetapkan

dan perumusan hipotesis, serta setelah dilakukan pembahasan yang didukung oleh

data dan teori yang relevan, peneliti dapat menarik beberapa kesimpulan dan

mengajukan saran sebagai berikut :

1. Gender berpengaruh positif terhadap audit judgement di BPK RI

Perwakilan Provinsi Jawa Barat.

2. Tekanan ketaatan berpengaruh positif terhadap audit judgement di BPK RI

Perwakilan Provinsi Jawa Barat.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa dimana gender

dan tekanan ketaatan terbukti berpengaruh positif terhadap pengambilan

keputusan, maka penulis memberikan saran sebagai bahan pertimbangan dan

dapat dijadikan masukan kepada BPK RI Perwakilan Provinsi Jawa Barat maupun

77

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Tidak sebaiknya waktu pembagian kuesioner dilakukan di akhir tahun,

yang merupakan waktu busy session bagi BPK RI Perwakilan Provinsi

Jawa Barat sehingga tingkat pengembalian kuesioner hanya 41,3%

2. Penelitian selanjutnya dapat meneruskan lebih lanjut dari kesimpulan yang

dihasilkan peneliti dengan menambah sampel lokasi yang menjadi

responden.

3. Auditor BPK RI Perwakilan Provinsi Jawa Barat perlunya meningkatkan

pengetahuan di bidang auditing untuk menunjang kinerjanya seperti

melakukan pelatihan.

4. Auditor harus mengutamakan independensinya karena menyangkut

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

A.A.Anwar Prabu Mangkunegara. (2005). Evaluasi Kinerja SDM. Bandung: Refika Aditama.

Alvin.A.Arens and James.K. Loebbecke. (2008). Auditing Dan Jasa Assurance Pendekatan Terintegrasi Jilid I, Jakarta: Salemba Empat.

Anugerah, Indira. (2012). “Analisis Faktor-Faktor yang Berpengaruh Terhadap Audit Judgement (Studi Kasus BPK-RI Provinsi Jawa Tengah)”. Skripsi. Jawa Tengah: Universitas Diponegoro.

Ardiyos. (2007). Kamus Standar Akuntansi. Jakarta: Citra Harta Prima.

Arfan dan Ikhsan. (2008). Metodologi Penelitian Akuntansi Keprilakuan. Yogyakarta: Graha ilmu.

Arifin. (2005). “Peran Akuntansi dalam menegakkan Prinsip Good Corporate Governance Pada Perusahaan di Indonesia.Semarang: Universitas Diponegoro.

Arikunto, Suharsimi. (2009). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT.Rineka Cipta.

________.(2010). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT.Rineka Cipta.

Badan Pemeriksa Keuangan RI.(2007).Peraturan badan Pemeriksa Keuangan RI No.01, Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara. Jakarta: badan Pemeriksa Keuangan RI.

________.(2011). Peraturan Badan Pemeriksa Keuangan RI No. 02, Tahun 2011 tentang Kode Etik badan Pemeriksa Keuangan. Jakarta: Badan Pemeriksa Keuangan RI.

Baron, Robert A. & Donn Byme (2000). Social Psychology (edisi ke 9). USA: Allyn & Bacom.

Bungin, Burhan, 2005. Metodologi Penelitian Kuantitatif Komunikasi, Ekonomi, dan Kebijakan Publik Serta Ilmu-Ilmu Sosial Lainnya (edisi pertama.). Jakarta: Prenada Media.

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Luthans, Fred. (2003). Organization Behaviour, (Alih bahasa Nurdin sobali), Jakarta: Erlangga.

Ghozali, Imam. (2005). Aplikasi Analisis Multivariatedengan program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ikatan Akuntan Indonesia. (2001). Standar Profesional Akuntan Publik, Jakarta: Salemba Empat.

Institut Akuntan Publik Indonesia. (2001). Standar Profesional Akuntan Publik. Jakarta: Penerbit Salemba Empat.

Jogiyanto. (2007). Metodologi Penelitian Sistem Informasi. Yogyakarta: CV Andi Offset.

Siti Jamilah, Fanani, Z., & Chandarin, G. (2007). “Pengaruh Gender, Tekanan Ketaatan, Dan Kompleksitas Tugas Terhadap Audit Judgement”. Simposium Nasional Akuntansi X.Makassar.

Mulyadi. (2002). Auditing Edisi 6. Jakarta: Penerbit Salemba Empat.

Pemerintah Republik Indonesia. (1999). Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah, Jakarta.

________. Undang-Undang Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Rahmawati. (2012). “Beberapa Faktor yang Mempengaruhi Audit Judgement

Auditor Pemerintah”. Skripsi. Jakarta:Sekolah Tinggi Ilmu Ekonomi. Rahmi. (2011). “Analisis Gender, Tekanan Ketaatan Kompleksitas Tugas dan

Pengalaman terhadap Pembuatan Audit Judgement”. Skripsi. Jawa Tengah: Universitas Diponegoro.

Ridwan. (2007). Metode & Teknik Menyusun Proposal Penelitian. Jakarta : Alfabeta

Santrock W John. (2002). Life Span Development, Jakarta: Erlangga.

Spielberg, Charles dkk. (2005). Advances in Test Anxiety Research Journal. Amsterdam

Sugiyono. (2005). Metode Penelitian Bisnis. Bandung: CV. Alphabeta.

________. (2006). Metode Penelitian Kuantitatif Kualitatif, R & D. Bandung: Penerbit Alfabeta.

Dianti Wulan Suci, 2014

Pengaruh Gender Dan Tekanan Ketaatan Terhadap Audit Judgement Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

________. (2010). Metode Penelitian Kuantitatif Kualitatif, R & D. Bandung: Penerbit Alfabeta.

Uma, Sekaran, Bougie. (2010). “Research Methods for Business : A Skill Building Approach”.