1

TESIS

PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN

PERUSAHAAN TERHADAP PROFITABILITAS DAN

NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

DEWA KADEK OKA KUSUMAJAYA

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

2

TESIS

PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN

PERUSAHAAN TERHADAP PROFITABILITAS DAN

NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

DEWA KADEK OKA KUSUMAJAYA NIM: 0990661012

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

3

PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN

PERUSAHAAN TERHADAP PROFITABILITAS DAN

NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

Tesis untuk Memperoleh Gelar Magister Pada Program Magister, Program Studi Manajemen

Program Pascasarjana Universitas Udayana

DEWA KADEK OKA KUSUMAJAYA

NIM: 0990661012

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

4 Lembar Pengesahan

TESIS INI TELAH DISETUJUI

TANGGAL… … … … …

PEMBIMBING I, PEMBIMBING II.

Dr. I.B Panji Sedana, SE., M.Si Drs.I Putu Yadnya, MM NIP. 19590603.198601.1.001 NIP. 19560505.198003.1.005

Mengetahui,

Ketua Program Studi Magister Direktur

Program Pascasarjana Program Pascasarjana

Universitas Udayana Universitas Udayana

Dr. Ida Bagus Anom Purbawangsa, SE., MM Prof. Dr.dr. A.A Raka Sudewi, Sp S (K)

5

PENETAPAN PANITIA PENGUJIAN TESIS

Tesis Ini Telah Diuji Pada Tanggal 10 Juli 2011

Panitia Pengujian Tesis Berdasarkan SK Direktur Program Pascasarjana Universitas Udayan No 1026/H14.4/HK/2011 Tanggal 23 Mei 2011

Ketua: Dr. I.B Panji Sedana, SE., M.Si

Anggota:

1. Drs.I Putu Yadnya, MM

6 PERNYATAAN ORISINALITAS TESIS

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di dalam naskah TESIS dengan judul:

“PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN PERUSAHAAN

TERHADAP PROFITABILITAS DAN NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA”

Tidak terdapat karya ilmiah yang diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau yang diterbitkan orang lain, kecuali secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila ternyata di dalam naskah TESIS ini dapat dibuktikan terdapat unsur-unsur PLAGIASI, saya bersedia TESIS ini digugurkan dan gelar akademik yang saya peroleh (Magister Manajemen) dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku. (UU NO. 20 Tahun 2003, Pasal 25 ayat 2 dan pasal 70)

Denpasar, Mahasiswa

Nama : Dewa Kadek Oka Kusumajaya

NIM : 0990661012

PS : Magister Manajemen

7

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur ke hadapan Ida

Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena hanya atas asung wara

nugraha-Nya, tesis ini dapat diselesaikan.

Pada kesempatan ini perkenankanlah penulis mengucapkan terimakasih yang

sebesar-besarnya kepada Dr. I.B Panji Sedana, SE., M.Si pembimbing utama yang penuh

perhatian telah memberikan dorongan, semangat, bimbingan, dan saran selama penulis

mengikuti program Magister Manajemen, khusus dalam penyelesaian tesis ini.

Terimakasih sebesar-besarnya pula penulis sampaikan kepada Drs. I Putu Yadnya, MM

sebagai Pembimbing Pendamping yang dengan penuh perhatian dan kesabaran telah

memberikan bimbingan dan saran kepada penulis.

Ucapan yang sama juga ditujukan kepada Rektor Universitas Udayana atas

kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan

menyelesaikan pendidikan Program Magister di Universitas Udayana. Ucapan terima

kasih juga ditujukan kepada Direktur Program Pascasarjana Universitas Udayana yang

dijabat oleh Prof. Dr.dr. A.A Raka Sudewi, Sp S (K) atas kesempatan yang diberikan

kepada penulis untuk menjadi mahasiswa Program Magister pada Program Pascasarjana

Universitas Udayana. Tidak lupa penulis ucapkan terima kasih kepada Prof. Dr. I Wayan

Ramantha, SE., MM., Ak., CPA Dekan Fakultas Ekonomi Universitas Udayana atas ijin

yang diberikan kepada penulis untuk mengikuti program magister. Pada kesempatan ini,

penulis juga menyampaikan rasa terimakasih kepada Prof. Dr. Made Wardana, SE, MP,

8

penulis sampaikan pula kepada para penguji tesis, yaitu Prof. Dr. Luh Putu Wiagustini,

SE., M.Si; Prof. Dr. IG.B. Wiksuana, SE., MS; Drs. Ketut Mustanda, MM yang telah

memberikan masukan, saran, sanggahan dan koreksi sehingga tesis ini dapat terwujud

seperti ini.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus serta

penghargaan kepada seluruh guru-guru yang telah membimbing penulis, mulai dari

sekolah dasar sampai perguruan tinggi. Juga penulis ucapkan terima kasih kepada Ajik

dan Ibu yang telah mengasuh dan membesarkan penulis, memberikan dasar-dasar

berpikir logik dan suasana demokratis sehingga tercipta lahan yang baik untuk

berkembanganya kreativitas. Akhirnya penulis sampaikan terima kasih kepada calon istri

dan kakak tercinta yang telah memberikan kepada penulis kesempatan untuk lebih

berkonsentrasi menyelesaikan tesis ini.

Semoga Ida Sang Hyang Widhi Wasa/Tuhan Yang Mah Esa selalu melimpahkan

rahmat-Nya kepada semua pihak yang telah membantu dan penyelesaian tesis ini serta

9 ABSTRAK

PENGARUH STRUKTUR MODAL DAN PERTUMBUHAN PERUSAHAAN TERHADAP PROFITABILITAS DAN NILAI PERUSAHAAN PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan. Berdasarkan penelitian terdahulu, ada beberapa faktor yang dapat mempengaruhi nilai perusahaan, diantaranya: keputusan pendanaan, kebijakan deviden, keputusan investasi, pertumbuhan perusahaan, dan ukuran perusahaan. Beberapa faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang tidak konsisten. Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan pertumbuhan perusahaan terhadap profitabilitas dan nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia.

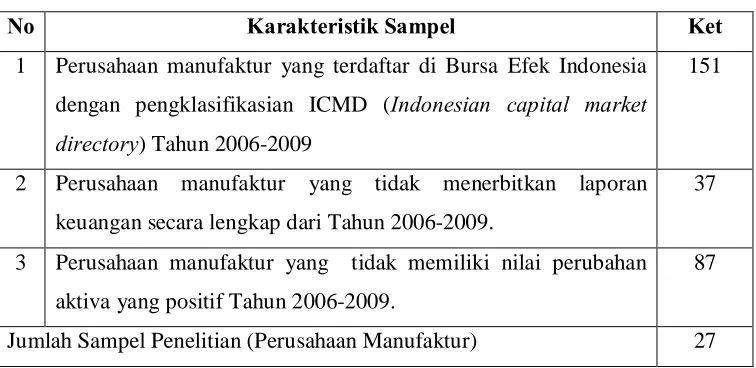

Populasi penelitian ini adalah industri manufaktur yang tercatat pada Bursa Efek Indonesia pada tahun penelitian 2006 sampai dengan 2009. Metode penentuan sampel dengan metode purposive sampling, dengan beberapa kriteria yang telah ditentukan maka jumlah sampel adalah sebanyak 27 perusahaan manufaktur. Data penelitian merupakan data sekunder diperoleh dari Indonesian Capital Market Directory (ICMD) tahun 2006 sampai dengan tahun 2009. Menjawab masalah penelitian dan pengujian hipotesis penelitian digunakan teknik analsis jalur (path analysis), dengan alat bantu aplikasi SPSS versi 13.0.

Hasil penelitian ini menunjukkan bahwa: 1) struktur modal berpengaruh positif dan signifikan terhadap profitabilitas, 2) pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap profitabilitas, 3) struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan, 4) pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan dan 5) profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Disarankan kepada peneliti selanjutnya untuk tidak meneliti pada sektor manufaktur saja, melainkan seperti perbangkan, pelayanan transportasi dan telekomunikasi yang memiliki karakteristik yang baik untuk dijadikan populasi, serta meneliti variabel keuangan yang lain yang mempengaruhi nilai perusahaan, dan untuk perusahaan disarankan memperhatikan penentuan struktur modal yang optimal, pertumbuhan perusahaan yang positif, dan profitabilitas untuk meningkatkan nilai perusahaan.

10 ABSTRACT

THE INFLUENCE OF CAPITAL STRUCTURE AND COMPANY’S GROWTH TOWARDS PROFITABILITY AND COMPANY’S VALUE AT

MANUFACTURE’S COMPANY AT JAKARTA STOCK EXCHANGE

The value of a company is investor’s perception towards the company’s success level which is often related to the price of the stock. The high price of stock makes the value of the company high. The high value of the company will make the market believe in not only the present condition of the company but also the prospect of the company. profitability and value of company at manufacture companies of Jakarta Stock Exchange.

The population of the study was the manufacture industry registered at Indonesia Stock Exchange which was studied from 2006 up to 2009. The method used to determine samples was using purposive sampling method with some fixed criteria with the total number of 27 samples of manufacture companies. The data used was the secondary data which was obtained from Indonesian Capital Market Directory from 2006 up to 2009. To answer the problems of the study and to test the research hypothesis, path analysis was used together with the application of SPSS version 13.0

The result of the study shows that 1) capital structure has a positive and significant influence towards profitability, 2) company’s growth has a positive and significant influence towards profitability, 3) capital structure has a positive and significant influence towards the company’s value, 4) company’s growth has a positive and significant influence towards the value of the company and 5) profitability has a positive and significant influence towards the value of the company.

It is recommended that the future researchers study not only the manufacture sector, but rather as banking, transportation services and telecommunication which have good characteristics to be used as the research population but also other financial variables which influence the value of company and for company it is suggested that it pay attention on determining the optimum capital structure, positive company’s growth and profitability to improve the value of the company.

12

2.1.3 Pertumbuhan Perusahaan… .… … … .… … … … ...… ...… … … … . . 24

2.1.4 Analisis Rasio… … … ..… … … ....… … … . 25

2.1.5 Profitabilitas… … … ..… … … .… … . . 31

2.1.6 Pengaruh Struktur Modal Terhadap Profitabilitas...… … … . 35

2.1.7 Pengaruh Pertumbuhan Perusahaan Terhadap Profitabilitas... 36

2.1.8 Pengaruh Struktur Modal Terhadap Nilai Perusahaan… … … .… 37

2.1.9 Pengaruh Pertumbuhan Perusahaan Terhadap Nilai Perusahaan... 40

2.1.10 Pengaruh Profitabilitas Terhadap Nilai Perusahaan… … … . 42

13

BAB V HASIL PENELITIAN DAN PEMBAHASAN… … … . . 63

5.1 Statistik Deskriptif… … … ..… … … .. . 63

5.2 Hasil Penelitian… … … .. . 66

5.2.1 Evaluasi Terhadap Pemenuhan Asumsi Analisis Jalur… … … … . . 64

5.2.2 Evaluasi Terhadap Validitas Model… … … .. . 66

5.2.2 Hasil Analisis Regresi… … … .… … … .. . 69

5.2.2 Pengujian Hipotesis… … … .… … … .. . 72

5.3 Pembahasan… … … ... . 74

5.3.1 Pengaruh Struktur Modal Terhadap Profitabilitas… … … . 74

5.3.2 Pengaruh Pertumbuhan Perusahaan Terhadap Kinerja Kuangan.. . 76

5.3.3 Pengaruh Struktur Modal Terhadap Nilai Perusahaan… … … … .. . 76

5.3.4 Pengaruh Pertumbuhan Perusahaan Terhadap Nilai Perusahaan.. . 77

5.3.5 Pengaruh Profitabilitas Terhadap Nilai Perusahaan… … … … .… . . 79

5.4 Impilkasi Penelitian… … … ... . 80

BAB VI SIMPULAN DAN SARAN… … … .. . 83

6.1 Simpulan… … … . 83

6.2 Saran… … … .. . 82

DAFTAR PUSTAKA… … … . 85

14

DAFTAR TABEL

No Tabel Halaman

1.1 Rata-Rata Debt to Equity Ratio, Pertumbuhan Perusahaan, dan Return on Equity, Sampel Perusahaan Manufaktur

Tahun 2005-2009… … … .… … … … . 8

4.1 Proses Pengambilan Sampel… … … . 57 4.2 Sampel Penelitian Perusahaan Manufaktur Tahun 2006-2009… . 58 5.1 Statistik Deskriptif Variabel Nilai Perusahaan, Struktur Modal,

Pertumbuhan Perusahaan, dan Profitabilitas Sampel Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2006-2009… … … . . 64 5.2 Ringkasan Model Linier… … … .. . 67 5.3 Ringkasan Koefisien Jalur… … … ... . 69 5.4 Koefisien hubungan langsung, tidak langsung dan total

15

DAFTAR GAMBAR

No Gambar Halaman

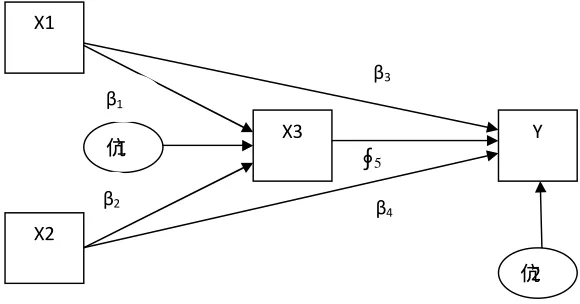

3.1 Krangka Konseptual… … … . . 50 4.1 Diagram Jalur Mengenai Pengaruh Struktur Modal

dan Pertumbuhan Perusahaan Terhadap Kinerja

16

DAFTAR ISTILAH

17

DAFTAR LAMPIRAN

No Lampiran Halaman

1 Tingkat Populasi Perusahaan Manufaktur Berdasarkan DER, Pertumbuhan Aset, ROE, dan PBV di Bursa Efek Indonesia

Tahun 2005-2009… … … . 90 2 Tingkat Populasi Perusahaan Manufaktur Berdasarkan DER,

Pertumbuhan Aset, ROE, dan PBV di Bursa Efek Indonesia

Tahun 2005-2009… … … . 91 3 Tingkat Populasi Perusahaan Manufaktur Berdasarkan DER,

Pertumbuhan Aset, ROE, dan PBV di Bursa Efek Indonesia

Tahun 2005-2009… … … . 92 4 Tingkat Populasi Perusahaan Manufaktur Berdasarkan DER,

Pertumbuhan Aset, ROE, dan PBV di Bursa Efek Indonesia

Tahun 2005-2009… … … . 93 5 Tingkat Populasi Perusahaan Manufaktur Berdasarkan DER,

Pertumbuhan Aset, ROE, dan PBV di Bursa Efek Indonesia

Tahun 2005-2009… … … . 94 6 Tingkat Populasi Perusahaan Manufaktur Berdasarkan DER,

Pertumbuhan Aset, ROE, dan PBV di Bursa Efek Indonesia

Tahun 2005-2009… … … . 95 7 Tingkat Populasi Perusahaan Manufaktur Berdasarkan DER,

Pertumbuhan Aset, ROE, dan PBV di Bursa Efek Indonesia

Tahun 2005-2009… … … . 96 8 Tingkat Populasi Perusahaan Manufaktur Berdasarkan DER,

Pertumbuhan Aset, ROE, dan PBV di Bursa Efek Indonesia

18

9 Tingkat Pertumbuhan Debt to Equity Ratio (DER)

Sampel Perusahaan Manufaktur Tahun 2005-20… … … . . 98 10 Tingkat Pertumbuhan Aset Sampel Perusahaan

Manufaktur Tahun 2005-2009… … … . 99 11 Tingkat Pertumbuhan Return on Equity (ROE)

Sampel Perusahaan Manufaktur Tahun 2005-2009… … … . . 100 12 Tingkat Pertumbuhan Price Book Value (PBV)

Sampel Perusahaan Manufaktur Tahun 2005-200..… … … . . 101 13 Descriptives Statistics… … … .. . 102 14 Hasil Uji Curve Fit Pengaruh Struktur Modal Terhadap

Profitabilitas Tahun 2006-2009… … … ... . 103 15 Hasil Uji Regresi Pengaruh Pertumbuhan Perusahaan

Terdap Profitabilitas Tahun 2006-2009… … ..… … … . . 104 16 Hasil Uji Curve Fit Pengaruh Struktur Modal Terhadap

Nilai Perusahaan Tahun 2006-2009… … … . 105 17 Hasil Uji Curve Fit Pengaruh Pertumbuhan Perusahaan

Terhadap Nilai Perusahaan Tahun 2006-2009… … … . . 106 18 Hasil Uji Curve Fit Pengaruh ProfitabilitasTerhadap

Nilai Perusahaan Tahun 2006-2009… … … . 107 19 Hasil Uji Regresi Pengaruh Struktur Modal dan Pertumbuhan

Perusahaan Terhadap Profitabilitas Tahun 2006-2009… … … ... . 108 20 Hasil Uji Regresi Pengaruh Struktur Modal, Pertumbuhan

Perusahaan dan Profitabilitas Terhadap Nilai perusahaan

19 BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Banyaknya perusahaan dalam industri, serta kondisi perekonomian saat ini

telah menciptakan suatu persaingan yang ketat antar perusahaan manufaktur.

Persaingan dalam industri manufaktur membuat setiap perusahaan semakin

meningkatkan kinerja agar tujuannya dapat tetap tercapai. Tujuan utama

perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau

para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005).

Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan yang

dapat mempengaruhi persepsi investor terhadap perusahaan.

Investor dalam melakukan keputusan investasi di pasar modal memerlukan

informasi tentang penilaian saham. Terdapat tiga jenis penilaian yang

berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market

value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham

menurut pembukuan emiten. Nilai pasar merupakan pembukuan nilai saham di

pasar saham dan nilai intrinsik merupakan nilai sebenarnya dari saham. Investor

perlu mengetahui dan memahami ketiga nilai tersebut sebagai informasi penting

dalam pengambilan keputusan investasi saham karena dapat membantu investor

20

pendekatan dalam menentukan nilai intrinsik saham adalah price book value

(PBV). PBV atau rasio harga per nilai buku merupakan hubungan antara harga

pasar saham dengan nilai buku per lembar saham.

Nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan

ditambah nilai pasar hutang. Dengan demikan, penambahan dari jumlah ekuitas

perusahaan dengan hutang perusahaan dapat mencerminkan nilai perusahaan.

Berdasarkan penelitian terdahulu, ada beberapa faktor yang dapat mempengaruhi

nilai perusahaan, diantaranya: keputusan pendanaan, kebijakan deviden,

keputusan investasi, pertumbuhan perusahaan, dan ukuran perusahaan. Beberapa

faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang

tidak konsisten.

Saat ini dunia usaha sangat tergantung pada masalah pendanaan. Dunia

usaha mengalami kemunduran yang diakibatkan oleh banyaknya

lembaga-lembaga keuangan yang mengalami kesulitan keuangan sebagai akibat adanya

kemacetan kredit pada dunia usaha tanpa memperhitungkan batas maksimum

pemberian kredit dimasa lalu oleh perbangkan dan masalah kelayakan kredit yang

disetujui. Untuk mengantisipasi hal tersebut, maka manajer keuangan perusahaan

harus berhati-hati dalam menetapkan struktur modal yang diharapkan perusahaan

dapat meningkatkan nilai perusahaan dan lebih unggul dalam menghadapi

persaingan bisnis. Tujuan perusahaan dalam jangka panjang adalah

mengoptimalkan nilai perusahaan dengan meminimalkan biaya modal perusahaan.

Semakin tinggi nilai perusahaaan menggambarkan semakin sejahtera pemilik

21

Berdasarkan teori struktur modal, apabila posisi struktur modal berada di

atas target struktur modal optimalnya, maka setiap pertambahan hutang akan

menurunkan nilai perusahaan. Penentuan target struktur modal optimal adalah

salah satu dari tugas utama manajemen perusahaan. Struktur modal adalah

proporsi pendanaan dengan hutang (debt financing) perusahaan, yaitu rasio

laverage (pengungkit) perusahaan. Dengan demikian, hutang adalah unsur dari

struktur modal perusahaan. Struktur modal merupakan kunci perbaikan

produktivitas dan kinerja perusahaan. Teori struktur modal menjelaskan bahwa

kebijakan pendanaan (financial policy) perusahaan dalam menentukan struktur

modal (bauran antara hutang dan ekuitas) bertujuan untuk mengoptimalkan nilai

perusahaan (value of the firm).

Penggunaan hutang sebagai sumber pendanaan perusahaan memiliki

kuntungan dan kerugian. Keuntungan penggunaan hutang diperoleh dari pajak

(bunga hutang adalah pengurangan pajak) dan disiplin manajer (kewajiban

membayar hutang menyebabkan disiplin manajemen), sedangkan kerugian

penggunaan hutang berhubungan dengan timbulnya biaya keagenan dan biaya

kepailitan.

Teori trade-off memprediksi hubungan positif antara struktur modal

dengan nilai perusahaan dengan asumsi keuntungan pajak masih lebih besar dari

biaya tekanan financial dan biaya keagenen. Teori trade-off juga memprediksi

hubungan positif antara struktur modal dengan tingkat profitabilitas atau kinerja

keuangan perusahaan. Pengurangan bunga hutang pada perhitungan penghasilan

22

(net income) setelah pajak menjadi semakin besar, atau tingkat profitabilitas

semakin tinggi.

Penelitian-penelitian yang berhubungan dengan struktur modal diantara

adalah Christianti (2006) menemukan bahwa adanya perbedaan kepentingan

outsider dengan insider menyebabkan terjadinya agency cost dimana manajer

cendrung menggunakan hutang yang tinggi bukan atas dasar maksimisasi nilai

perusahaan tetapi utuk kepentingan opportunistic. Sugihen (2003) menemukan

bukti bahwa struktur modal berpengaruh tidak langsung dan negatif terhadap nilai

perusahaan. Para pelaku pasar yakin bahwa apabila pengaruh eksternal ini

kembali normal, maka perusahaan kembali membaik dan nilai pasar ekuitas

ditentukan oleh permintaan dan penawaran.

Pertumbuhan (growth) adalah seberapa jauh perusahaan menempatkan diri

dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri

yang sama. Pada umumnya, perusahaan yang tumbuh dengan cepat memperoleh

hasil positif dalam artian pemantapan posisi di era persaingan, menikmati

penjualan yang meningkat secara signifikan dan diiringi oleh adanya peningkatan

pangsa pasar. Perusahaan yang tumbuh cepat juga menikmati keuntungan dari

citra positif yang diperoleh, akan tetapi perusahaan harus ekstra hati-hati, karena

kesuksesan yang diperoleh menyebabkan perusahaan menjadi rentan terhadap

adanya isu negatif. Beberapa hal yang perlu mendapatkan perhatian penting

karena dapat menurunkan sumber berita negatif yang menggambarkan

kemampuan perusahaan untuk mempertahankan, mengembangkan dan

23

Pertumbuhan cepat juga memaksa sumber daya manusia yang dimiliki untuk

secara optimal memberikan kontribusinya. Agar pertumbuhan cepat tidak

memiliki arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola

pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan

pada pengendalian biaya.

Growth dinyatakan sebagai pertumbuhan total aset dimana total aset masa

lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang

akan datang (Taswan, 2003). Pertumbuhan aset menggambarkan pertumbuhan

aktiva perusahaan yang akan mempengaruhi profitabilitas perusahaan yang

menyakini bahwa persentase perubahan total aktiva merupakan indikator yang

lebih baik dalam mengukur growth perusahaan (Putrakrisnanda, 2009).

Ratusan perusahaan saat ini telah menerapkan perencanaan strategis secara

menyeluruh dalam upaya mereka untuk meraih pendapatan laba yang lebih tinggi.

Tujuan jangka panjang menunjukkan hasil yang diharapkan dengan menjalankan

strategi tertentu. Strategi mempresentasikan tindakan yang akan diambil untuk

mencapai tujuan panjang. Tujuan harus kuntitatif, terukur, realistis, dapat

dimengerti, menantang, hirarkis, dapat dicapai dan selaras dengan unit organisasi.

Salah satu tujuan biasanya dinyatakan dalam bentuk pertumbuhan aset. Tujuan

jangka panjang dibutuhkan pada tingkat korporasi, divisi, dan fungsional dalam

organisasi. Tujuan tersebut merupakan ukuran penting dalam tujuan keuangan

perusahaan mencangkup sesuatu yang diasosiasikan dengan pertumbuhan dalam

pendapatan, pertumbuhan dalam laba, tingkat pengembalian investasi yang tinggi,

24

Penelitian yang dilakukan oleh Sriwardany (2006), Variabel yang diteliti

adalah pertumbuhan perusahaan, perubahan harga saham dan kebijaksanaan

struktur modal, hasil analisis yang didapat adalah pertumbuhan perusahaan

mempunyai pengaruh positif terhadap harga perubahan saham, hal ini berarti

bahwa informasi tentang adanya pertumbuhan perusahaan akan direspon secara

positif oleh investor, sehingga meningkatkan harga saham dan pertumbuhan

perusahaan mempunyai pengaruh yang negatif terhadap kebijaksanaan struktur

modal, yang memberi arti bahwa jika perusahaan melakukan pertumbuhan maka

manajer menetapkan struktur modal yang lebih banyak menggunakan ekuitas

daripada hutang.

Penilaian kinerja keuangan perusahaan sebagai akibat dari proses

pengambilan keputusan manajemen, merupakan persoalan yang kompleks karena

menyangkut efektivitas pemanfaatan modal dan efesiensi dari kegiatan

perusahaan yang menyangkut nilai serta keamanan dari berbagai tuntutan yang

timbul terhadap perusahaan. Perusahaan perlu melakukan analisis laporan

terhadap laporan keuangan, karena laporan keuangan merupakan salah satu alat

yang digunakan untuk mengukur kinerja perusahaan. Laporan keuangan sebagai

sumber informasi, akan lebih bermanfaat jika dilihat secara konperhensif misalnya

dengan membandingkan suatu periode dengan periode yang lain. Salah satu cara

pengukuran kinerja perusahaan dapat dilihat dari tingkat profitabilitasnya.

Profitabilitas adalah rasio dari efektifitas manajemen berdasarkan hasil

pengembalian yang dihasilkan dari penjualan dan investasi. Rasio profitabilitas

25

equity. Dalam penelitian ini rasio profitabilitas diukur dengan return on equity

(ROE)

Return on equity (ROE) merupakan rasio yang menunjukkan kemampuan

perusahaan dalam menghasilkan laba bersih untuk pengembalian ekuitas

pemegang saham. ROE merupakan rasio keuangan yang digunakan untuk

mengukur profitabilitas dari ekuitas. Semakin besar hasil ROE maka kinerja

perusahaan semakin baik. Rasio yang meningkat menunjukkan bahwa kinerja

manajemen meningkat dalam mengelola sumber dana pembiayaan operasional

secara efektif untuk menghasilkan laba bersih (profitabilitas meningkat). Jadi

dapat dikatakan bahwa selain memperhatikan efektivitas manjemen dalam

mengelola investasi yang dimiliki perusahaan, investor juga memperhatikan

kinerja manajemen yang mampu mengelola sumber dana pembiayaan secara

efektif untuk menciptakan laba bersih.

ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham.

Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik

karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan.

Hal ini ditangkap oleh investor sebagai sinyal positif dari perusahaan sehingga

akan meningkatkan kepercayaan investor serta akan mempermudah manajemen

perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat

kenaikkan permintaan saham suatu perusahaan, maka secara tidak langsung akan

menaikkan harga saham tersebut di pasar modal. Penelitian yang dilakukan oleh

Wirawati (2008) menunjukkan bahwa variabel return on equity (ROE),

26

Informasi penting dari sampel perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia Tahun 2005-2009 yang terkait rata-rata DER, pertumbuhan

aset dan ROE, ditunjukkan dalam Tabel 1.1.

Tabel 1.1

Rata-Rata Debt to Equity Ratio, Pertumbuhan Perusahaan, dan Return on Equity, Sampel Perusahaan Manufaktur Tahun 2005-2009

Tahun DER (%) Pertumbuhan Aset (%) ROE (%)

2005 100

2006 106 13.06 1,420

2007 107 22.96 1,840

2008 127 24.66 1,835

2009 10.93 3,306

Sumber: Lampiran 9, 10, dan 11

Tabel 1.1 Menunjukkan bahwa rata-rata pertumbuhan total hutang

perusahaan manufaktur pada Tahun 2005-2008 terus mengalami peningkatan.

Pada Tahun 2005 rasio perbandingan total hutang yang dimiliki dengan total

ekuitas perusahaan sebesar 1.00 atau 100%, dan pada tahun berikutnya yaitu

Tahun 2006, 2007, dan 2008 masing-masing sebesar 1.06 atau 106%, 1.07 atau

107%, dan 1.27 atau 127%. Dilihat dari tinggginya rasio hutang pada Tabel 1.1 di

atas diperkirakan keadaan kesehatan perusahaaan industri manufaktur di

Indonesia, yang tercermin dari perusahaan manufaktur yang terdaftar dalam

ICMD (Inonesian capital market directory), secara rata-rata diperkirakan telah

27

cara untuk memperbaiki kondisi ini dengan jalan merencanakan program

rekstrukturisasi kearah struktur modal yang ideal.

Rata-rata pertumbuhan total aset perusahaan manufaktur Tahun 2006-2008

mengalami peningkatan setiap tahun, Tahun 2006 sebesar 13.06 %, Tahun 2007

sebesar 22.96% dan Tahun 2008 sebesar 24.66%. Sedangkan pada Tahun 2009

tingkat pertumbuhan aset perusahaan manufaktur mengalami penurunan yaitu

sebesar 10.93%, hal ini diakibatkan oleh krisis global yang dialami seluruh sektor

industri di Indonesia (Setian & Salamuddin, 2008). Sedangkan peningkatan ROE

yang ditunjukkan pada Tabel 1.1 Tahun 2006, 2007, dan 2008 masing-masing

sebesar 14.20 atau 1,420%, 18.40 atau 1,840%, 18.35 atau 1,835%, dan Tahun

2009 tingkat pertumbuhan ROE pada sampel perusahaan manufaktur yang

terdaftar di ICMD mengalami peningkatan yang sangat besar dari tahun-tahun

sebelumnya yaitu sebesar 33.06 atau 3,306% . Dengan adanya peningkatan ROE

setiap tahun penelitianmenunjukkan kinerja manajemen yang mampu mengelola

sumber dana pembiayaan operasional secara efektif untuk menciptakan laba

bersih.

Berdasarkan penelitian-penelitian sebelumnya di atas maka dalam

penelitian ini digunakan variabel penelitian seperti struktur modal, pertumbuhan

perusahaan, profitabilitas, dan nilai perusahaan. Perbedaan mendasar dengan

penelitian sebelumnya adalah penggunaan profitabilitas sebagai variabel

intervening endogen. Digunakan variabel profitabilitas sebagai variabel

28

memperkuat atau memperlemah pengaruh struktur modal dan pertumbuhan

perusahaan terhadap nilai perusahaan.

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka yang

menjadi permasalahan dalam penelitian ini:

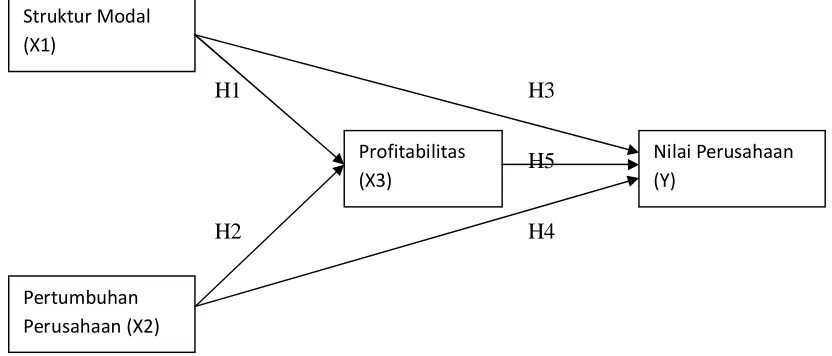

1) Apakah struktur modal berpengaruh signifikan terhadap profitabilitas?

2) Apakah pertumbuhan perusahaan berpengaruh signifikan terhadap

profitabilitas?

3) Apakah struktur modal berpengaruh signifikan terhadap nilai perusahaan?

4) Apakah pertumbuhan perusahaan berpengaruh signifikan terhadap nilai

perusahaan?

5) Apakah profitabilitas berpengaruh signifikan terhadap nilai perusahaan?

1.3Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan:

1) Untuk mengetahui signifikansi pengaruh struktur modal terhadap

profitabilitas.

2) Untuk mengetahui signifikansi pengaruh pertumbuhan perusahaan

terhadap profitabilitas.

3) Untuk mengetahui signifikansi pengaruh struktur modal terhadap nilai

perusahaan.

4) Untuk mengetahui signifikansi pengaruh pertumbuhan perusahaan

29

5) Untuk mengetahui signifikansi pengaruh profitabilitas terhadap nilai

perusahaan.

1.4Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1) Manfaat Teoritis

Hasil penelitian ini diharapkan memberikan gambaran dan pemahaman

yang lebih mendalam mengenai pengaruh struktur modal dan

pertumbuhan perusahaan terhadap profitabilitas dan nilai perusahaan, serta

sebagai referensi bagi penelitian-penelitian yang serupa di masa yang akan

datang.

2) Manfaat Praktis

Hasil penelitian ini diharapkan dapat menjadi referensi bagi para manajer

dalam upaya memaksimalkan nilai perusahaan sebagai tujuan utama

30 BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan

mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi

barang dan atau jasa untuk dijual (Salvatore, 2005). Perusahaan ada karena akan

menjadi sangat tidak efisien dan mahal bagi pengusaha untuk masuk dan

membuat kontrak dengan pekerja dan para pemilik modal, tanah dan sumber daya

lain untuk setiap tahap produksi dan distribusi yang terpisah. Sebaliknya,

pengusaha biasanya masuk dalam kontrak yang besar dan berjangka panjang

dengan tenaga kerja untuk mengerjakan berbagai tugas dengan upah tertentu dan

berbagai tunjangan lain. Kontrak yang umum semacam itu jauh lebih murah

ketimbang sejumlah kontrak spesifik dan sangat menguntungkan baik bagi

pengusaha maupun pekerja dan pemilik sumber daya lain. Perusahaan ada karena

untuk menghemat biaya transaksi semacam itu. Dengan menginternalisasi

berbagai transaksi (yaitu dengan menjalankan berbagai fungsi dalam perusahaan),

perusahaan juga menghemat pajak penjualan dan menghindari kontrol harga dan

peraturan pemerintah yang berlaku hanya untuk transaksi antar perusahaan.

Semula teori perusahaan didasarkan pada asumsi bahwa maksud atau

31

Akan tetapi, berdasarkan pengamatan perusahaan sering kali mengorbankan laba

jangka pendek untuk meningkatkan laba masa depan atau jangka panjang. Karena

baik keuntungan jangka pendek maupun jangka panjang sangat penting, teori

perusahaan (theory of the firm) sekarang mempostulatkan bahwa maksud atau

tujuan utama perusahaan adalah untuk memaksimumkan kekayaan atau nilai

perusahaan (value of the firm). Hal ini dicerminkan dari nilai sekarang atas semua

keuntungan perusahaan yang diharapkan di masa depan.

Nilai dari perusahaan bergantung tidak hanya pada kemampuan

menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan

keuangan dari perusahaan yang diambil alih. Beberapa variabel kuantitatif yang

sering digunakan untuk memperkirakan nilai perusahaan sebagai berikut:

1) Nilai Buku

Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung

dengan cara membagi total shareholders equity dengan jumlah saham

yang beredar. Adapun komponen dari shareholders equity yaitu agio

saham (paidup capital in excess of par value) dan laba ditahan (retained

earning).

2) Nilai Appraisal

Nilai appraisal suatu perusahaan dapat diperoleh dari perusahaan appraisal

independent. Teknik yang digunakan oleh perusahaan appraisal sangat

beragam, bagaimanapun nilai ini sering dihubungkan dengan biaya

32

sendirinya karena nilai aktiva individual mempunyai hubungan yang kecil

dengan kemampuan perusahaan secara keseluruhan dalam kegunaan

dalam menghasilkan earnings dan kemudian nilai going concern dari

suatu perusahaan. Bagaimanapun nilai appraisal dari suatu perusahaan

akan bermanfaat sewaktu digunakan dalam penghubungan dengan metode

penilaian yang lain. Nilai appraisal juga akan berguna dalam situasi

tertentu seperti dalam perusahaan keuangan, perusahaan sumber daya alam

atau bagi suatu organisasi yang beroperasi dalam keadaan rugi. Kegunaan

dari nilai appraisal akan menghasilkan beberapa keuntungan. Nilai

perusahaan yang berdasarkan appraiser independent juga akan

menghasilkan pengurangan good-will dengan meningkatkan harga aktiva

perusahaan yang telah dikenal. Good-will dihasilkan sewaktu nilai

pembelian suatu perusahaan melebihi nilai buku dari aktivanya.

3) Nilai Pasar Saham

Nilai pasar saham sebagaimana dinyatakan dalam kuotasi pasar modal

adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis.

Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas

diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai

pasar. Pendekatan nilai pasar adalah salah satu yang paling sering

dipergunakan dalam menilai perusahaan besar. Bagaimanapun nilai ini

dapat berubah secara cepat. Faktor analisis berkompetisi dengan pengaruh

spekulatif murni dan berhubungan dengan sentimen masyarakat dan

33 4) Nilai “Chop-Shop”

Pendekatan “Chop-Shop” untuk valuasi pertama kali diperkenalkan oleh

Dean Lebaron dan Lawrence Speidell of Batterymarch Financial

Management. Secara khusus, ia menekankan untuk mengidentifikasi

perusahaan multi industry yang dibawah nilai akan bernilai lebih apabila

dipisahkan menjadi bagian-bagian. Pendekatan ini

mengkonseptualisasikan praktik penekanan untuk membeli aktiva di

bawah harga penempatan mereka.

5) Nilai Arus Kas

Pendekatan arus kas untuk penilaian dimaksudkan agar dapat

mengestimasi arus kas bersih yang tersedia untuk perusahaan yang

menawarkan sebagai hasil merger atau akuisisi. Nilai sekarang dari arus

kas ini kemudian akan ditentukan dan akan menjadi jumlah maksimum

yang harus dibayar oleh perusahaan yang ditargetkan. Pembayaran awal

kemudian dapat dikurangi untuk menghitung nilai bersih sekarang dari

merger. Terdapat tiga jenis penilaian yang berhubungan dengan saham,

yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsik

(intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan

emiten. Nilai pasar merupakan pembukuan nilai saham di pasar saham dan

nilai intrinsik merupakan nilai sebenarnya dari saham.

Tujuan utama perusahaan menurut theory of the firm adalah untuk

memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore,

34

perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama

perusahaan (Euis dan Taswan, 2002). Menurut Husnan (2000) nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan

tersebut dijual. Sedangkan menurut Keown (2004) nilai perusahaan merupakan

nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.

Nilai perusahaan merupakan persepsi investor terhadap tingkat

keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham

yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi

akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun

juga pada prospek perusahaan di masa depan.

Menurut Brigham&Houston (2001) terdapat beberapa pendekatan analisis

rasio dalam penilaian market value, terdiri dari pendekatan price earning ratio

(PER), price book value ratio (PBVR), market book ratio (MBR), deviden yield

ratio, dan deviden payout ratio (DPR). Dalam penelitian ini nilai perusahaan

diukur dengan PBV.

Rasio harga saham terhadap nilai buku perusahaan atau price book value

(PBV), menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif

terhadap jumlah modal yang diinvestasikan. PBV yang tinggi mencerminkan

harga saham yang tinggi dibandingkan nilai buku perlembar saham. Semakin

tinggi harga saham, semakin berhasil perusahaan menciptakan nilai bagi

35

memberikan harapan kepada pemegang saham berupa keuntungan yang lebih

besar pula (Sartono, 2001), secara sederhana menyatakan bahwa price to book

value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk

mengukur kinerja harga pasar saham terhadap nilai bukunya. Rasio ini dihitung

dengan formula sebagai berikut (Robert, 1997):

PBV= Ps

BVS… … … …(2.1)

Ps merupakan harga pasar saham dan BVS merupakan nilai buku per

lembar saham (book value per share). BVS digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan

cara membagi total shareholders equity dengan jumlah saham yang beredar. PBV

mempunyai beberapa keunggulan sebagai berikut :

1) Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat

diperbandingkan dengan harga pasar. Investor yang kurang percaya

dengan metode discounted cash flow dapat menggunakan price book value

sebagai perbandingan

2) Nilai buku memberikan standar akuntansi yang konsisten untuk semua

perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan

yang sama sebagai petunjuk adanya under atau overvaluation

3) Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai

dengan menggunakan price earning ratio (PER) dapat dievaluasi

36 2.1.2 Srtuktur Modal

Teori struktur modal modern dimulai pada tahun 1958, ketika Profesor

Franco Modigliani dan Merton Miller ( selanjutnya disebut MM) menerbitkan apa

yang disebut sebagai salah satu artikel keuangan paling berpengaruh yang pernah

ditulis. MM membuktikan, dengan sekumpulan asumsi yang sangat membatasi,

bahwa nilai sebuah perusahaan tidak terpengaruh oleh struktur modalnya. Atau

dengan kata lain, hasil yang diperoleh MM menunjukkan bahwa bagaimana cara

sebuah perusahaan akan mendanai operasinya tidak akan berarti apa-apa, sehingga

struktur modal adalah suatu hal yang tidak relevan. Akan tetapi, studi MM

didasarkan pada beberapa asumsi yang tidak realistik, termasuk hal-hal berikut: 1)

tidak ada biaya pialang, 2) tidak ada pajak, 3) tidak ada biaya kebangkrutan, 4)

investor dapat meminjam pada tingkat yang sama dengan perusahaan, 5) semua

investor memiliki informasi yang sama dengan menajemen tentang

peluang-peluang investasi perusahaan dimasa depan, 6) EBIT tidak terpengaruh oleh

penggunaan hutang.

Meskipun beberapa asumsi di atas jelas-jelas merupakan suatu hal yang

tidak realistis, hasil ketidakrelevanan MM memiliki arti yang sangat penting.

Dengan menunjukkan kondisi-kondisi di mana struktur modal tersebut tidak

relevan, MM juga telah memberikan petunjuk mengenai hal-hal apa yang

dibutuhkan agar membuat struktur modal menjadi relevan yang selanjutnya akan

mempengaruhi nilai perusahaan. Hasil karya MM menandai awal penelitian

37

melonggarkan asumsi-asumsi MM guna mengembangkan sutau teori struktur

modal yang lebih realistis.

1) Pengaruh Perpajakan

MM menerbitkan makalah lanjutan pada tahun 1963 di mana di dalamnya

mereka melonggarkan asumsi tidak adanya pajak perusahaan. Peraturan

perpajakan memperbolehkan perusahaan untuk mengurangkan

pembayaran bunga sebagai suatu beban, akan tetapi pembayaran deviden

kepada pemegang saham tidak dapat menjadi pengurangan pajak.

Perbedaan perlakuan ini mendorong perusahaan menggunakan hutang

dalam struktur modalnya. Tentu MM mendemontrasikan bahwa jika

seluruh asumsi mereka lain yang tetap berlaku, perlakuan yang berbeda ini

akan mengarah pada terjadinya suatu situasi dimana perusahaan didanai

100 persen oleh hutang.

2) Pengaruh Potensi Terjadinya Kebangkrutan.

Hasil irelevansi MM juga tergantung pada asumsi bahwa perusahaan tidak

akan bangkrut, sehingga tidak akan ada biaya kebangkrutan. Namun,

kebangkrutan pada praktiknya terjadi, dalam hal ini sangat mahal

biayanya. Perusahaan yang bangkrut akan memiliki beban akuntansi dan

hukum yang sangat tinggi, dan juga mengalami kesulitan untuk

mempertahankan pelanggan, pemasok dan karyawannya.

Masalah-masalah yang berhubungan dengan kebangkrutan kemungkinan besar akan

38

struktur modalnya. Karena itu, biaya kebangkrutan menahan perusahaan

mendorong penggunaan hutangnya hingga ke tingkat yang berlebihan.

3) Teori Pertukaran.

Fakta bahwa bunga adalah beban pengurangan pajak menjadikan hutang

lebih murah daripada saham biasa atau saham preferen. Akibatnya, secara

tidak langsung pemeritah akan membayarkan sebagian biaya dari modal

hutang, atau dengan cara lain, hutang memberikan manfaat perlindungan

pajak. Semakin banyak perusahaan menggunakan hutang, maka semakin

tinggi nilai dan harga sahamnya, menurut asumsi tulisan

Moddigliani-Miller dengan pajak, harga saham sebuah perusahaan akan mencapai nilai

maksimal jika perusahaan sepenuhnya menggunakan hutang 100 persen.

Dalam dunia nyata, perusahaan jarang menggunakan hutang 100 persen.

Alasan utama perusahaan membatasi penggunaan hutang adalah untuk

menjaga biaya-biaya yang berhubungan dengan kebangkrutan tetap

rendah.

4) Teori Persinyalan.

MM berasumsi bahwa investor memiliki informasi yang sama tentang

prospek sebuah perusahaan seperti para manajernya, hal ini disebut

informasi simetris (symmetric information). Namun kenyataanya, para

manajer seringkali memiliki informasi yang lebih daripada pihak luar. Hal

ini disebut informasi asimetris (asymmetric information), dan memiliki

39

5) Menggunakan Pendanaan Hutang untuk Membatasi Manajer.

Perusahaan dapat mengurangi arus kas yang berlebihan dengan beragam

cara. Salah satunya adalah dengan menyalurkan kembali kepada

pemegang saham melalui deviden yang lebih tinggi atau pembelian

kembali saham. Alternatif yang lain adalah untuk mengubah struktur

modal ke arah hutang dengan harapan adanya persyaratan penutupan

hutang yang lebih tinggi akan memaksa manajer untuk lebih disiplin. Jika

hutang tidak tertutupi seperti yang diharuskan, perusahaan akan terpaksa

dinyatakan bangkrut. Pembelian melalui hutang (laverage buyout-LBO)

adalah satu cara untuk mengurangi kelebihan arus kas. Dalam suatu LBO

hutang digunakan untuk mendanai pembelian saham sebuah perusahaan,

dimana selanjutnya akan dimiliki secara pribadi.

Struktur keuangan adalah cara bagaimana perusahaan membiayai

aktivanya dan dapat dilihat pada seluruh sisi kanan dari neraca yang terdiri dari

hutang jangka pendek, hutang jangka panjang, dan modal pemegang saham.

Sedangkan struktur modal perusahaan adalah pembiayaan permanen yang terdiri

dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Jadi,

struktur modal suatu perusahaan hanya merupakan sebagian dari struktur

keuangannya. Sedangkan struktur modal adalah bauran (proporsi) pendanaan

permanen jangka panjang perusahaan yang ditunjukan oleh hutang, ekuitas saham

preferen, dan saham biasa.

Pada dasarnya, keputusan pendanaan (financing) perusahaan berkaitan

usulan-40

usulan investasi yang telah diputuskan sebelumnya. Pemenuhan kebutuhan dana

tersebut dapat disediakan atau diperoleh dari sumber internal maupun eksternal

perusahaan. Apabila perusahaan memenuhi kebutuhan kebutuhan dananya dari

sumber internal, maka perusahaan tersebut melakukan pendanaan internal

(internal financing) yaitu dalam bentuk laba ditahan Sebaliknya, jika perusahan

memenuhi kebutuhan dananya dari sumber eksternal, maka perusahaan tersebut

melakukan pendanaan eksternal (external financing). Pemenuhan kebutuhan dana

secara eksternal dipisahkan menjadi 2 yaitu pembiayaan hutang (debt financing)

dan pendanaan modal sendiri (equity financing). Pembiayaan hutang diperoleh

melalui pinjaman, sedangkan pendanaan modal sendiri berasal dari emisi atau

penerbitan saham.

Struktur modal adalah perimbangan atau perbandingan antara jumlah

hutang jangka panjang dengan modal sendiri. Oleh karena itu, struktur modal

diukur dengan debt to equity ratio (DER). DER merupakan rasio yang digunakan

untuk mengukur tingkat leverage (penggunaan hutang) terhadap total

shareholder’s equity yang dimiliki perusahaan. Secara matematis DER dapat

dirumuskan sebagai berikut (Robert, 1997):

DER= Total Hutang

Total Ekuitas… … … …(2.2)

Total debt merupakan total liabilities (baik hutang jangka pendek maupun

jangka panjang) sedangkan total shareholder’s equity merupakan total modal

sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki

41

pinjaman (hutang) terhadap total modal yang dimiliki perusahaan. Semakin tinggi

DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang)

semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar (kreditur). (Robert, 1997).

2.1.2.1 Trade Off Theory

Selain teori yang telah dikemukakan oleh MM masih terdapat teori struktur

modal yang lain yang membahas hubungan antara struktur modal dengan nilai

perusahaan. Model trade-off mengasumsikan bahwa struktur modal perusahaan

merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang

dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut. Esensi

trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan

pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat

lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena

penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak

diperbolehkan. Trade-off theory telah mempertimbangkan berbagai faktor seperti

corporate tax, biaya kebangkrutan, dan personal tax, dalam menjelaskan mengapa

suatu perusahaan memilih struktur modal tertentu (Husnan, 2000).

Kesimpulannya adalah penggunaan hutang akan meningkatkan nilai perusahaan

tetapi hanya pada sampai titik tertentu. Setelah titik tersebut, penggunaan hutang

justru menurunkan nilai perusahaan. Walaupun model trade-off theory tidak dapat

menentukan secara tepat struktur modal yang optimal, namun model tersebut

42

1) Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan

sedikit hutang.

2) Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak

menggunakan hutang dibandingkan perusahaan yang membayar pajak

rendah.

2.1.3 Pertumbuhan Perusahaan

Pertumbuhan dinyatakan sebagai pertumbuhan total aset diamana

pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan datang

dan pertumbuhan yang datang (Taswan, 2003). Growth adalah perubahan

(penurunan atau peningkatan) total aktiva yang dimiliki oleh perusahaan.

Pertumbuhan aset dihitung sebagai persentase perubahan aset pada saat tertentu

terhadap tahun sebelumnya (Saidi, 2004). Berdasarkan difinisi di atas dapat

dijelaskan Growth merupakan perubahan total aset baik berupa peningkatan

maupun penurunan yang dialami oleh perusahaan selama satu periode (satu

tahun).

Pertumbuhan aset menggambarkan pertumbuhan aktiva perusahaan yang

akan mempengaruhi profitabilitas perusahaan yang menyakini bahwa persentase

perubahan total aktiva merupakan indikator yang lebih baik dalam mengukur

growth perusahaan (Putrakrisnanda, 2009). Ukuran yang digunakan adalah

dengan menghitung proporsi kenaikan atau penurunan aktiva. Pada penelitian ini,

43

membandingkan kenaikan atau penurunan atas total aset yang dimiliki oleh

perusahaan.

Tingkat pertumbuhan suatu perusahaan akan menunjukkan sampai

seberapa jauh perusahaan akan menggunakan hutang sebagai sumber

pembiayaannya. Dalam hubungannya dengan leverage, perusahaan dengan

tingkat pertumbuhan yang tinggi sebaiknya menggunakan ekuitas sebagai sumber

pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara pemegang

saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat

pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber

pembiayaan karena penggunaan hutang akan mengharuskan perusahaan tersebut

membayar bunga secara tetatur.

Perusahaan dengan tingkat pertumbuhan potensial yang tinggi memiliki

kecendrungan untuk menghasilkan arus kas yang tinggi di masa yang akan datang

dan kapitalisasi pasar yang tinggi sehingga memungkinkan perusahaan untuk

memiliki biaya modal rendah, oleh sebab itu, laverage memiliki hubungan negatif

dengan tingkat pertumbuhan sehingga semakin tinggi pertumbuhan, maka

semakin rendah pula rasio hutang terhadap ekuitas, dengan asumsi variabel yang

lain konstan

2.1.4 Analisis Rasio

Kinerja Keuangan perusahaan merupakan salah satu dasar penilaian

kondisi suatu perusahaan, untuk itu dibutuhkan suatu peralatan tertentu, berupa

44

keuangan akan melaporkan posisi perusahaan pada suatu titik tertentu maupun

operasinya selama suatu periode di masa lalu. Akan tetapi, nilai sebenarnya dari

laporan keuangan terletak pada kenyataan bahwa laporan tersebut dapat

digunakan untuk membantu meramalkan keuntungan dan deviden di masa depan.

Dari sudut pandang investor, meramalkan masa depan adalah hakikat dari

analisis laporan keuangan sedangkan sudut pandang manajmen, analisis laporan

keuangan akan bermanfaat baik untuk membantu mengantisipasi konsisi-kondisi

di masa depan maupun yang lebih penting lagi, sebagai titik awal untuk

melakukan perencanaan langkah-langkah akan meningkatkan kinerja perusahaan

di masa mendatang.

1) Rasio Likuiditas

Aktiva likuid adalah akiva yang diperdagangkan dalam suatu pasar

yang akan aktif sehingga akibatnya dapat dengan cepat diubah menjadi kas

dengan menggunakan harga pasar yang berlaku.

Aktiva lancar umumnya meliputi kas, sekuritas, hutang usaha, dan

persediaan. Kewajiban lancar terdiri atas hutang usaha, wesel tagih jangka

pendek, hutang jatuh tempo yang kurang dari satu tahun, akrual pajak, dan

beban-beban akrual lainnya (terutama gaji).

Jika perusahaan mengalami kesulitan keuangan, perusahaan akan

membayar tagihan-tagihannya (hutang usaha) secara lebih lambat,

45

secara lebih cepat dari aktiva lancar, rasio lancar akan turun, dan hal ini

pertanda adanya masalah. Karena rasio lancar merupakan indikator

tunggal terbaik dari sampai sejauh mana klaim dari kreditor jangka pendek

telah ditutupi oleh aktiva-aktiva yang dirahapkan dapat diubah menjadi

kas dengan cukup tepat, rasio ini merupakan ukuran solvabilitas jangka

pendek yang paling sering digunakan.

2) Rasio Manajemen Aktiva

Rasio manajemen aktiva (asset management ratio), mengukur

seberapa efektif perusahaan mengelola aktivanya. Rasio-rasio ini

dirancang untuk menjawab pertanyaan sebagi berikut: apakah jumlah total

dari tiap-tiap jenis aktiva seperti yang dilaporkan dalam neraca terlihat

wajar, terlalu tinggi, atau terlalu rendah jika dibandingkan dengan tingkat

penjualan yang diproyeksinya?. Rasio perputaran persedian dinyatakan

sebagai penjualan dibagi persediaan.

A. Mengevaluasi hutang (jumlah hari penjualan belum tertagih)

Jumlah hari penjualan belum tertagih (days sale outstanding),

digunakan untuk menilai hutang, dan dihitung dengan membagi hutang

dengan jumlah hari penjualan rata-rata untuk menemukan berapa hari

penjualan masih dicatat dalam hutang. Jadi DSO, mencerminkan

rata-rata rentang waktu perusahaan harus menunggu untuk menerima kas

46

B. Mengevaluasi aktiva tetap (rasio perputaran aktiva tetap)

Rasio perputaran aktiva tetap mengukur seberapa efektifkah

perusahaan mempergunakan pabrik dan peralatannya. Ini merupakan

rasio dai penjualan aktiva bersih.

3) Rasio Manejemen Hutang

Seberapa jauh sebuah perusahaan menggunakan pendanaan melalui

hutang atau pengungkit keuangan (financial laverage). Memiliki tiga

implikasi yang penting: 1) dengan memperoleh dana melalui hutang, para

pemegang saham dapat mempertahankan kendali mereka atas perusahaan

tersebut sekaligus membatasi investasi yang mereka berikan, 2) kreditor

akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai

satuan batasan keamanan, sehingga mungkin tinggi proporsi dari jumlah

modal yang diberikan oleh pemengang saham, maka semakin kecil risiko

yang harus dihadapi kreditor, 3) jika perusahaan mendapatkan hasil dari

investasi yang didanai dari hasil pinjaman lebih besar daripada bunga yang

dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau

diungkit.

Perusahaan-perusahaan yang memiliki rasio hutang relatif tinggi

ketika perekonomian berada pada posisi normal, namun memiliki rasio

kerugian ketika ekonomi mengalami resesi. Oleh sebab itu, keputusan

akan penggunaan hutang mengharuskan perusahaan menyeimbangkan

tingkat ekspektasi pengembalian yang lebih tinggi dengan risiko yang

47

disebut sebagai rasio hutang, akan mengukur persentase dari dana yang

diberikan kreditor. Total hutang meliputi kewajiban lancar dan hutang

jangka panjang. Kreditor lebih menyukai rasio hutang yang lebih rendah

karena semakin rendah angka rasionya, maka semakin besar peredaman

dari kerugian yang dialami kreditor jika terjadi likuidasi. Pemegang

saham, di lain pihak, mungkin menginginkan lebih banyak laverage

karena akan memperbesar ekspektasi kentungan.

A. Kemampuan untuk membayar bunga (rasio kelipatan pembayaran

bunga)

Rasio kelipatan pembayaran bunga mengukur sejauh mana laba

operasi dapat menurun sebelum perusahaan tidak mampu lagi

membayar bunga tahunannya. Kegagalan dalam memenuhi kewajiban

ini akan dapat mengakibatkan adanya tuntutan hukum oleh kreditor

perusahaan yang kemungkinan akan menyebabkan kebangkrutan.

B. Kemampuan untuk melayani hutang (rasio cakupan EBITDA)

Rasio time interest earned akan berguna dalam menilai kemampuan

sebuah perusahaan memenuhi beban bunga atas hutangnya, akan tetapi

rasio ini memiliki dua kelemahan: 1) Bunga bukanlah satu-satunya

beban keuangan yang bersifat tetap, perusahaan juga harus mengurangi

hutangnya sesuai jadwal, dan banyak perusahaan menyewa aktivanya

dan akibatnya harus melakukan pembayaran sewa. Jika gagal

membayar kembali hutang atau melunasi pembayaran sewanya,

48

mencerminkan seluruh arus kas yang tersedia untuk melayani hutang,

terutama perusahaan yang memiliki beban depresiasi dan amortisasi

yang tinggi. Untuk memasukkan kelemahan-kelemahan ini, para

banker dan pihak lainnya telah mengembangkan rasio kecukupan

EBITDA.

4) Rasio Profitabilitas

Menurut Brigham & Houston (2006), profitabilitas dapat diukur

dengan beberapa rasio keuangan (rasio profitabilitas) yaitu:

A. Margin laba atas penjualan (profit margin on seles), yang dihitung

dengan membagi laba bersih dengan penjualan, akan menunjukkan

laba per nilai penjualan:

B. Kemampuan dasar untuk menghasilkan laba (basic earning

power-BEP), dihitung dengan membagi keuntungan sebelum beban bunga

dan pajak (EBIT) dengan total aktiva.

C. Tingkat pengembalian total aktiva, rasio antara laba bersih terhadap

total aktiva mengukur tingkat pengembalian total aktiva (return on

assets-ROA) setelah beban bunga dan pajak.

D. Tingkat pengembalian ekuitas saham biasa, rasio laba bersih terhadap

ekuitas saham biasa, dimana mengukur tingkat pengembalian atas

49 5) Rasio Nilai Pasar

Rasio nilai pasar akan menghubungkan nilai saham perusahaan

pada laba, arus kas, dan nilai buku per sahamnya. Rasio-rasio ini dapat

memberikan indikasi kepada menjemen mengenai yang dipikirkan oleh

para investor tentang kinerja masa lalu dan prospek perusahaan di masa

mendatang. Jika rasio-rasio likuditas, manajemen aktiva, manjemen

hutang, dan profitabilitas semuanya terlihat baik, maka rasio-rasio nilai

pasarnya juga akan tinggi, dan harga saham kemungkinan juga akan tinggi

sesuai harapan.

A. Rasio harga/laba rasio harga/laba (price/earing) menunjukkan

seberapa banyak uang yang rela dikeluarkan oleh investor untuk

membawa setiap dollar laba yang dilaporkan.

B. Rasio harga/arus kas. Di beberapa industri, harga saham akan lebih

terikat pada arus kas daripada laba bersih.

C. Rasio nilai pasar/nilai buku. Rasio atas harga pasar saham terhadap

nilai bukunya juga akan memberikan indikasi yang lain tentang

bagaimana investor memandang perusahaan. perusahaan dengan

tingkat pengembalian ekuitas yang relatif tinggi biasanya menjual

dengan perkaliannya rendah.

2.1.5 Profitabilitas

Profitabilitas merupakan gambaran dari kinerja manajemen dalam

50

seperti : laba operasi, laba bersih, tingkat pengembalian invetasi/aktiva, dan

tingkat pengembalian ekuitas pemilik. Robert (1997) mengungkapkan bahwa

rasio profitabilitas atau rasio rentabilitas menunjukan keberhasilan perusahaan

dalam menghasilkan keuntungan. Rasio ini dapat dibagi atas enam jenis yaitu :

1) Gross Profit Margin (GPM)

Gross Profit Margin (GPM) berfungsi untuk mengukur tingkat

pengembalian keuntungan kotor terhadap penjualan bersihnya. GPM dapat

diketahui dengan perhitungan sebagai berikut (Robet, 1997).

GPM= Gross Profit

Net Sales … …. .… … … …(2.3)

Gross profit adalah net sales dikurangi dengan harga pokok penjualan,

sedangkan net sales adalah total penjualan bersih selama satu tahun. Nilai

GPM berada diantara 0 dan 1. Nilai GPM semakin mendekati satu, maka

berarti semakin efisien biaya yang dikeluarkan untuk penjualan dan

semakin besar juga tingkat pengembalian keuntungan.

2) Net Profit Margin (NPM)

NPM berfungsi untuk mengukur tingkat kembalian keuntungan bersih

terhadap penjualan bersihnya (Robert, 1997)

NPM= Net Income After Tax

Net Sales … … … …(2.4)

Nilai NPM ini juga berada diantara 0 dan satu. Nilai NPM semakin besar

mendekati satu, maka berarti semakin efisien biaya yang dikeluarkan dan

51 3) Operating Return On Assets (OPROA)

OPROA digunakan untuk mengukur tingkat kembalian dari keuntungan

operasional perusahaan terhadap seluruh asset yang digunakan untuk

menghasilkan keuntungan operasional tersebut.

OPROA=

Operating Income

Average Total Asset

… … … … ….… … … …(2.5)Operating income merupakan kentungan operasional atau disebut juga

laba usaha. Average total assets merupakan rata-rata dari total asset awal

tahun dan akhir tahun. Jika total asset awal tahun tidak tersedia, maka total

asset akhir tahun dapat digunakan.

4) Return On Assets (ROA)

ROA digunakan untuk mengukur efektivitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Rasio ini merupakan rasio yang terpenting diantara rasio profitabilitas

yang ada. ROA kadang-kadang disebut juga Return on Investment (ROI)

(Robert, 1997).

ROA =

Net Income After Tax

Average Total Assets

… … … …(2.6)5) Return on equity (ROE)

Return on equity (ROE) merupakan tingkat pengembalian atas ekuitas

pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih

perusahaan. Return on equity atau return on net worth mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang

52

memperhitungkan kemampuan perusahaan dalam menghasilkan return

bagi pemegang saham biasa setelah memperhitungkan bunga (biaya

hutang) dan biaya saham preferen. Seperti diketahui, pemegang saham

mempunyai klaim sisa atas keuntungan yang diperoleh perusahaan

pertama akan dipakai untuk membayar bunga hutang kemudian saham

preferen baru kemudian ke pemegang saham biasa (Helfert, 1996). Return

on equity merupakan rasio yang sangat penting bagi pemilik perusahaan

(the common stockholder), karena rasio ini menunjukkan tingkat

kembalian yang dihasilkan oleh manajemen dari modal yang disediakan

oleh pemilik perusahaan. Dengan kata lain, ROE menunjukkan

keuntungan yang akan dinikmati oleh pemilik saham. Adanya

pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik

karena berarti adanya potensi peningkatan keuntungan yang diperoleh

perusahaan. Hal ini ditangkap oleh investor sebagai sinyal positif dari

perusahaan sehingga akan meningkatkan kepercayaan investor serta akan

mempermudah manajemen perusahaan untuk menarik modal dalam

bentuk saham. Apabila terdapat kenaikkan permintaan saham suatu

perusahaan, maka secara tidak langsung akan menaikkan harga saham

tersebut di pasar modal. Oleh karena itu dalam penelitian ini rasio

profitabilitas yang digunakan adalah return on equity yang dapat

dirumuskan sebagai berikut (Sartono, 2001):

ROE= Laba Setelah Pajak