Renstra Badan Pengelolaan Pajak dan Retribusi Daerah

Teks penuh

Gambar

Dokumen terkait

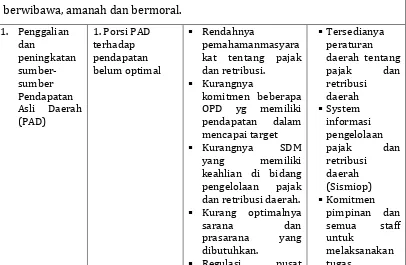

Pengaruh pajak dan retribusi yang cukup dominan dalam mendukung pendapatan asli daerah sendiri membuat pemerintah perlu untuk terus menggali dan mengoptimalkan sumber daya

Dalam pelaksanaan otonomi daerah, tiap-tiap daerah dituntut untuk mampu mewujudkan kemandirian daerahnya dengan terus menggali sumber-sumber keuangan tanpa membebani pemerintah

Terdapat empat fungsi pajak yang dikemukakan oleh Resmi (2009) yaitu Fungsi Budgetair (Sumber Keuangan Negara) merupakan fungsi pajak sebagai salah satu sumber

Untuk jenis reklame Papan/Billboard/Videotron/Megatron yang dikenakan nilai strategis dengan sudut pandang lebih dari satu dikenakan pertambahan pajak sebesar :. Dua sudut

Peraturan Daerah Kota Medan Nomor 11 tahun 2011 tentang Pajak Reklame. Peraturan Walikota Medan Nomor 38 tahun 2014 tentang

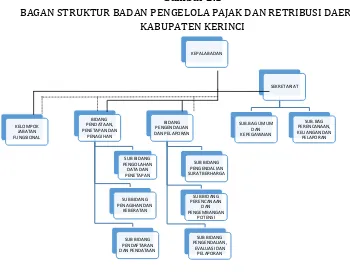

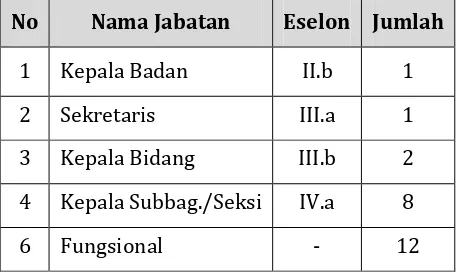

program badan. Penyiapan bahan penyusunan rencana dan program badan. Penyiapan bahan pembinaan pengawasan, dan pengendalian. Penyiapan bahan monitoring, evaluasi, dan

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.. Marlon Sihombing, MA selaku Dosen

Dalam melaksanakan fungsi pemerintahan dengan baik, Kota Bandar Lampung dituntut untuk lebih menggali sumber daya yang ada didaerahnya untuk dijadikan sebagai sumber-sumber