6

BAB II

KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN

A. Kajian Pustaka

Dalam sub bab ini akan diberikan penjelasan mengenai landasan teoritis yang relevan dengan fenomena yang diangkat oleh penulis dalam penelitian ini, yaitu berupa konsep-konsep dan beberapa definisi.

1. Pengertian Sistem

Menurut Kamus Besar Bahasa Indonesia, Sistem adalah seperangkat unsur yang secara teratur saling berkaitan sehingga membentuk suatu totalitas. Sementara itu menurut Jogiyanto (2010:1), definisi sistem melalui pendekatan pada prosedurnya, yaitu “Suatu sistem merupakan suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau tujuan tertentu”.

Selain itu Susanto (2011:18) menjelaskan bahwa sistem adalah kumpulan/group dari sub-sistem/bagian/komponen apapun baik fisik maupun non fisik yang saling berhubungan satu sama lain dan bekerjasama secara harmonis untuk mencapai satu tujuan tertentu.

Sedangkan Mulyadi (2010:3) menerangkan bahwa sistem merupakan suatu organisasi formulir, catatan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan manajemen guna memudahkan pengelolaan perusahaan.

Berdasarkan definisi tersebut diatas maka secara umum sistem dapat diartikan sebagai kumpulan komponen atau unsur yang berhubungan dan bekerjasama dalam mencapai suatu tujuan tertentu.

Suatu sistem memiliki ciri dan karakteristik tertentu yang membuat hal tersebut dapat dikatakan suatu sistem. Adapun karakteristik yang dimaksud adalah sebagai berikut:

a. Komponen sistem (Component)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk satu kesatuan. Suatu sistem dapat mempunyai sistem yang lebih besar yang disebut dengan supra sistem. Dan apabila perusahaan dipandang sebagai suatu sistem, maka perusahaan adalah supra sistem.

b. Batasan sistem (Boundary)

Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan. Batas suatu sistem menunjukkan ruang lingkup (scope) dari sistem tersebut.

c. Lingkungan luar sistem (Environment)

Lingkungan luar dari suatu sistem adalah apapun diluar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan luar yang menguntungkan merupakan energi dari sistem dan dengan demikian harus dijaga dan dipelihara. Sedangkan lingkungan luar yang merugikan harus ditahan dan dikendalikan, kalau tidak maka akan mengganggu kelangsungan hidup dari sistem.

d. Penghubung sistem (Interface)

Penghubung merupakan media penghubung anatara satu subsistem dengan subsistem lainnya. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lainnya.

e. Masukan sistem (Input)

Masukan adalah energi yang dimasukkan ke dalam sistem. Masukan dapat berupa masukan perawatan (maintenance input) dan masukan sinyal (signal input). Maintenance

input adalah energi yang dimasukkan supaya sistem

tersebut dapat beroperasi. Signal input adalah energi yang diproses untuk didapatkan keluaran.

f. Keluaran sistem (Output)

Keluaran adalah hasil energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa

pembuangan. Keluaran dapat merupakan masukan untuk subsistem yang lain atau kepada supra sistem.

g. Pengolah sistem (Process)

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan merubah masukan menjadi keluaran. Seperti halnya sistem akuntansi akan mengolah data-data menjadi laporan-laporan keuangan dan laporan-laporan-laporan-laporan lain yang dibutuhkan oleh manajemen.

h. Sasaran sistem (Objectives)

Suatu sistem pasti mempunyai tujuan (goal) atau sasaran (objective). Kalau sistem tidak mempunyai sasaran maka operasi sistem tidak akan ada gunanya.

Selain karakteristik sistem yang disebutkan diatas, sistem juga dapat diklasifikasikan ke dalam beberapa jenis/kategori, yakni:

a. Sistem abstrak (abstract system) dan sistem fisik (physical

system). Sistem abstrak adalah sistem yang berupa

pemikiran atau ide-ide yang tampak secara fisik. Misalnya sistem teologia, yaitu sistem pemikiran-pemikiran hubungan antara manusia dengan Tuhannya. Sistem fisik adalah sistem yang ada atau tampak secara fisik. Misalnya sistem komputer, sistem akutansi, sistem produksi, dan lain sebagainya.

b. Sistem alamiah (natural system) dan sistem buatan manusia (human made system). Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat manusia. Misalnya perputaran bumi. Sistem buatan manusia adalah sistem yang dirancang dan dibuat oleh manusia, sistem buatan manusia yang melibatkan manusia dengan mesin disebut human-machine system atau man-machine system.

c. Sistem tertentu (deterministic system) dan sistem tak tentu (probabilistic sytem). Sistem tertentu adalah sistem yang beroperasi dengan tingkah laku yang sudah dapat diprediksi sebelumnya. Misalnya sistem komputer karena tingkah lakunya dapat dipastikan berdasarkan program-program yang dijalankan. Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi sebelumnya karena mengandung unsur probabilitas.

d. Sistem tertutup (closed system) dan sistem terbuka (open

system). Sistem terutup adalah sistem yang tidak

berhubungan dan tidak terpengaruh dengan lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa adanya turut campur tangan dari pihak luarnya. Secara teoritis sistem tertutup ini ada, tetapi kenyataannya tidak sistem yang benar-benar tertutup yang ada hanyalah sistem relatif tertutup (relatively closed system). Sistem terbuka adalah

sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya. Sistem ini menerima masukan dan menghasilkan keluaran untuk lingkungan luar atau subsistem yang lainnya.

Sistem yang baik harus dirancang sedemikian rupa, sehingga secara relatif tertutup, karena sistem tertutup akan bekerja secara otomatis dan terbuka hanya untuk pengaruh yang baik saja.

2. Definisi Informasi

Informasi adalah data yang telah diorganisasi, dan telah memiliki kegunaan dan manfaat (Krismiaji,2010:15).

Selain itu, seperti yang dikemukakan oleh Jogiyanto HM., (2010:8), informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimannya yang menggambarkan suatu kejadian – kejadian (event) yang nyata (fact) yang digunakan untuk pengambilan keputusan.

Menurut Romney & Steinbart (2012:24), menyatakan bahwa informasi adalah data yang telah melalui tahap pengolahan atau telah diproses agar mampu memberikan nilai kepada penggunanya dan memperbaiki/meningkatkan kualitas dari proses pengambilan keputusan. Menurut Romney & Steinbart, ada tujuh sifat dasar dari informasi, yaitu:

a. Dapat diandalkan (Reliable)

Informasi harus bebas dari kesalahan – kesalahan, tidak menyesatkan, dan mampu menggambarkan hal yang sesuai dengan fakta di lapangan secara akurat sehingga mampu menunjang proses pengambilan keputusan yang baik.

b. Kelengkapan (Completeness)

Informasi disajikan dengan lengkap yakni mencantumkan seluruh informasi penting yang diperlukan oleh pengguna informasi dalam membuat keputusan.

c. Tepat waktu (Timeliness)

Informasi harus disajikan secara tepat waktu, saat informasi tersebut dibutuhkan, karena akan menjadi dasar dalam pengambilan keputusan oleh pengguna.

d. Relevansi (Relevance)

Suatu informasi dikatakan relevan apabila informasi tersebut dapat berguna dan memberikan nilai tambah bagi para penggunanya dalam proses pengambilan keputusan yang tepat.

e. Dapat dimengerti (Understandable)

Informasi yang dapat dimengerti itu adalah informasi yang pesan dan maksudnya jelas, tidak ambigu, tidak

membingungkan dan disajikan secara sederhana sesuai dengan kebutuhan penggunanya.

f. Dapat diverifikasi (Verifiable)

Suatu informasi akan menghasilkan hal yang sama ketika diuji kembali.

g. Dapat diakses (Accessible)

Informasi dapat diakses dan digunakan dengan mudah oleh para pengguna ketika dibutuhkan.

Melihat kembali kumpulan definisi informasi diatas, maka secara garis besar informasi adalah data yang diolah menjadi bentuk yang berguna untuk membuat keputusan. Informasi menjadi penting, karena berdasarkan informasi itu para pengelola dapat mengetahui kondisi objektif perusahaannya. Informasi tidak akan bisa dikatakan informasi jika tidak ada data.

Adapun pengertian dari data itu sendiri, yaitu bahwa data adalah fakta yang dimasukan ke dalam, disimpan dan diproses oleh sebuah sistem informasi akuntansi (Krismiaji,2010:15).

Sedangkan menurut Prasojo dan Riyanto (2011:3), pengertian informasi data adalah sesuatu (fakta atau keterangan) yang belum diolah dan belum dapat digunakan sebagai dasar yang kuat dalam pengambilan keputusan.

Secara umum data dapat diuraikan sebagai sekumpulan fakta atau keterangan yang bersifat independen, masih harus diolah

dan diproses sehingga menjadi sesuatu yang bermanfaat (informasi) dan relevan bagi pemakainya untuk digunakan dalam berbagai tujuan termasuk diantaranya dalam hal pengambilan keputusan.

Menurut Romney & Steinbart (2012:30), Sistem Informasi memenuhi tiga fungsi penting, yaitu:

a. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, agar pihak manajemen, para pegawai dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang terjadi.

b. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan. c. Menyediakan pengendalian yang memadai untuk menjaga

aset-aset organisasi, termasuk data organisasi untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal.

3. Pengertian Akuntansi

Menurut Horngren (2010:6), “Accounting is the information system that measures business activity, processes the

information into reports, and communicates the results to decision makers.”

Akuntansi menurut Reeves J.M, Warren C.S., Duchac J.E. (2012:3) adalah sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan. Pihak-pihak yang berkepentingan itu meliputi kreditor, pemasok, investor, karyawan, pemilik dan lain-lain.

Dari pengertian tersebut diatas dapat diambil kesimpulan bahwa, akuntansi adalah suatu sistem informasi yang menyediakan laporan kepada pengguna laporan keuangan mengenai aktivitas dan kondisi atas suatu bisnis. Data tersebut kemudian diproses dengan tahapan pengumpulan data, pengikhtisaran data dan pembuatan informasi. Setelah melewati proses, data tersebut diolah menjadi informasi yang menghasilkan laporan, yang nantinya memberitahukan/menginformasikan hasilnya (analisa dari laporan tersebut) kepada para pengambil keputusan.

4. Pengertian Sistem Informasi Akuntansi

Akuntansi dan sistem informasi sangat erat kaitannya, dimana akuntansi adalah sistem informasi. Seperti yang dipaparkan oleh Romney dan Steinbart, akuntansi adalah suatu sistem informasi karena merupakan suatu proses mengumpulkan,

mencatat dan memproses data-data akuntansi dan data-data lainnya untuk menghasilkan informasi yang berguna bagi pengambilan keputusan dalam hal ini laporan keuangan (2012:30).

Menurut Hall, sistem informasi akuntansi adalah suatu sub sistem yang memproses transaksi keuangan dan non keuangan yang berpengaruh secara langsung terhadap pemrosesan transaksi keuangan (2011:7).

Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi yang menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis (Krismiaji,2010:4).

Senada dengan itu, Diana dan Setiawati mengungkapkan bahwa sistem informasi akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan (2011:4).

Berdasarkan pokok pikiran para ahli tersebut dapat disimpulkan pengertian sistem informasi akuntansi (SIA) itu sendiri adalah sebuah sistem informasi yang mempunyai metode dan prosedur untuk mengumpulkan mengklarifikasikan, mengoperasikan dan melaporkan informasi dalam sebuah bisnis. Lebih singkatnya SIA merupakan sistem informasi yang menangani semua tugas-tugas dari akuntansi.

Sistem Informasi Akuntansi terdiri atas catatan-catatan dan metode yang digunakan untuk memulai, mengidentifikasi, menganalisa dan mencatat transaksi organisasi serta untuk memperhitungkan aktiva dan kewajiban terkait.

5. Tujuan Sistem Informasi Akuntansi

Kualitas informasi yang dihasilkan oleh SIA mempengaruhi kemampuan manajemen dalam melakukan tindakan dan membuat keputusan berkaitan dengan operasi organisasi dan untuk menyiapkan laporan keuangan yang dapat diandalkan.

Untuk dapat menghasilkan informasi yang diperlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan tugas – tugas sebagai berikut:

a. Mengumpulkan transaksi dan data lain dan memasukannya ke dalam sistem;

b. Memproses data transaksi;

c. Menyimpan data untuk keperluan di masa mendatang; d. Menghasilkan informasi yang diperlukan dengan

memproduksi laporan atau memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer; e. Mengendalikan seluruh proses sedemikian rupa sehingga

informasi yang dihasilkan akurat dan dapat dipercaya (Krismiaji,2010:4-6).

Sedangkan tujuan sistem informasi akuntansi menurut Hall (2011:18) adalah sebagai berikut:

a. Untuk mendukung fungsi kepengurusan (stewardship) manajemen suatu organisasi/perusahaan. Karena manajemen bertanggungjawab untuk menginformasikan pengaturan dan penggunaan sumber daya organisasi dalam rangka pencapaian tujuan organisasi tersebut.

b. Untuk mendukung pengambilan keputusan manajemen, karena sistem informasi memberikan informasi yang diperlukan oleh pihak manajemen untuk melakukan tanggungjawab pengambilan keputusan.

c. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi akuntansi membantu personil operasional bekerja lebih efektif dan efisien.

Dari pendapat diatas dapat disimpulkan bahwa tujuan dari sistem informasi akuntansi adalah untuk menyajikan informasi akuntansi kepada berbagai pihak yang membutuhkannya. Dengan proses pengolahan data yang efektif dan efisien sehingga dapat menghasilkan informasi yang dibutuhkan oleh para pembuat keputusan.

6. Fungsi Sistem Informasi Akuntansi

Sistem informasi yang baik dalam pelaksanaannya diharapkan akan memberikan atau menghasilkan informasi-informasi yang berkualitas serta bermanfaat bagi pihak manajemen khususnya, serta pemakai-pemakai informasi lainnya dalam proses pengambilan keputusan. Sistem Informasi Akuntansi yang efektif akan:

a. Mengidentifikasi dan mencatat semua transaksi keuangan yang sah.

b. Menyediakan informasi yang tepat waktu tentang transaksi dengan rincian yang rumit untuk memungkinkan klasifikasi dan pelaporan keuangan yang benar.

c. Mengukur nilai transaksi keuangan dengan akurat sehingga efek mereka dapat dicatat dalam laporan keuangan.

d. Mencatat transaksi dengan akurat pada periode waktu munculnya (Romney & Steinbart,2012:31).

Sistem informasi akuntansi memiliki beberapa subsistem yang merupakan bagian yang tidak dapat dipisahkan. Subsistem tersebut adalah:

a. Siklus pendapatan, mencakup kegiatan penjualan dan penerimaan dalam bentuk tunai.

b. Siklus pengeluaran (expenditure) mencakup kegiatan pembelian dan pengeluaran dalam bentuk tunai.

c. Siklus penggajian (payroll), mencakup kegiatan kontrak dan gaji pegawai.

d. Siklus produksi, mencakup kegiatan mengubah bahan mentah menjadi barang jadi.

e. Siklus buku besar dan pelaporan, merupakan proses yang berkaitan dengan pelaporan keuangan dan lainnya.

7. Unsur-unsur Sistem Informasi Akuntansi

Menurut Krismiaji (2010:23), unsur-unsur dari sistem informasi akuntansi adalah sebagai berikut:

a. Fungsi yang dihasilkan oleh sebuah sistem informasi akuntansi;

b. Dokumen, untuk merekam data transaksi;

c. Catatan akuntansi, untuk mencatat transaksi ke dalam jurnal dan memposting data dari jurnal ke buku besar.

d. Prosedur, merupakan tahapan yang dilakukan secara berurutan;

e. Laporan yang dihasilkan, untuk memberikan informasi yang bermanfaat untuk pengambilan keputusan oleh manajemen.

Sedangkan menurut Mulyadi (2010:3-5), unsur-unsur dari sistem informasi akuntansi, terdiri dari:

a. Formulir

Formulir merupakan dokumen yang diinginkan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam dalam secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini data yang bersangkutan dengan transaksi direkam untuk pertama kalinya sebagai dasar pencatatan dalam catatan.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasi, dan meringkas data keuangan dan data lainnya. Sumber pencatatan dalam jurnal ini adalah formulir. Dalam jurnal ini, data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang disajikan dalam laporan keuangan. Dalam jurnal ini pula terdapat kegiatan peringkasan data yang hasil ringkasannya berupa jumlah rupiah transaksi tertentu kemudian diposting ke rekening yang bersangkutan dalam buku besar. Contohnya

yaitu jurnal penerimaan kas, jurnal umum, jurnal penjualan dan jurnal pembelian.

c. Buku besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

d. Buku pembantu

Jika data keuangan digolongkan dalam buku besar maka diperlukan rinciannya lebih lanjut yakni buku pembantu. Buku pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar

e. Laporan

Hasil akhir siklus akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan, laporan harga pokok produksi (untuk perusahaan manufaktur), laporan biaya pemasaran, laporan harga pokok penjualan, daftar umum piutang, daftar utang yang akan dibayar, daftar saldo penjualan yang lambat penjualannya.

Berdasarkan dua pendapat tersebut, dapat disimpulkan bahwa unsur-unsur sistem informasi akuntansi, yaitu fungsi yang dilaksanakan oleh sebuah sistem informasi akuntansi, dokumen yang digunakan untuk merekam terjadinya transaksi pertama kali, catatan akuntansi, yaitu jurnal untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan data lainnya sesuai dengan yang akan disajikan dalam laporan keuangan.

8. Siklus Pendapatan

Siklus pendapatan adalah suatu siklus transaksi yang melibatkan pemrosesan penjualan tunai, penjualan kredit, dan penerimaan kas.

Siklus pendapatan adalah serangkaian kegiatan bisnis yang terjadi secara berulang dan kegiatan pengolahan informasi, yang berhubungan dengan penyerahan barang dan jasa kepada pelanggan dan penerimaan pembayaran kas dari penyerahan barang dan jasa tersebut (Krismiaji,2010:299).

Menurut Romney & Steinbart (2012:352), siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan-penjualan tersebut. Tujuan sistem informasi akuntansi dalam siklus pendapatan adalah untuk

menunjang pelaksanaan aktivitas – aktivitas bisnis dengan pemrosesan transaksi data secara efektif.

Empat aktivitas bisnis yang dilakukan dalam siklus pendapatan, yakni sebagai berikut:

a. Penerimaan pesanan penjualan

Siklus pendapatan dimulai dengan penerimaan pesanan dari pelanggan. Kemudian melakukan entry data pesanan penjualan. Proses entry ini mencakup tiga tahap, yaitu mengambil pesanan dari pelanggan, memeriksa, dan menyetujui kredit pelanggan serta memeriksa ketersediaan persediaan.

b. Pengiriman barang atau jasa kepada pelanggan

Proses pengiriman ada dua tahap yaitu mengambil dan mengepak pesanan dan mengirim pesanan.

c. Penagihan dan pencatatan piutang usaha

Penagihan dan pencatatan piutang usaha sebagai proses terpisah dan dalam praktiknya keduanya dilakukan oleh dua fungsi yang berbeda dalam departemen akuntansi. Dokumen yang dibuat dalam proses penagihan adalah faktur penjualan.

d. Penerimaan kas dari pelanggan

Penerimaan dari penjualan tunai akan dicatat oleh bagian penerimaan kas sedang penjualan kredit akan dicatat sebagai piutang, yang melakukan aktivitas ini adalah bagian kasir.

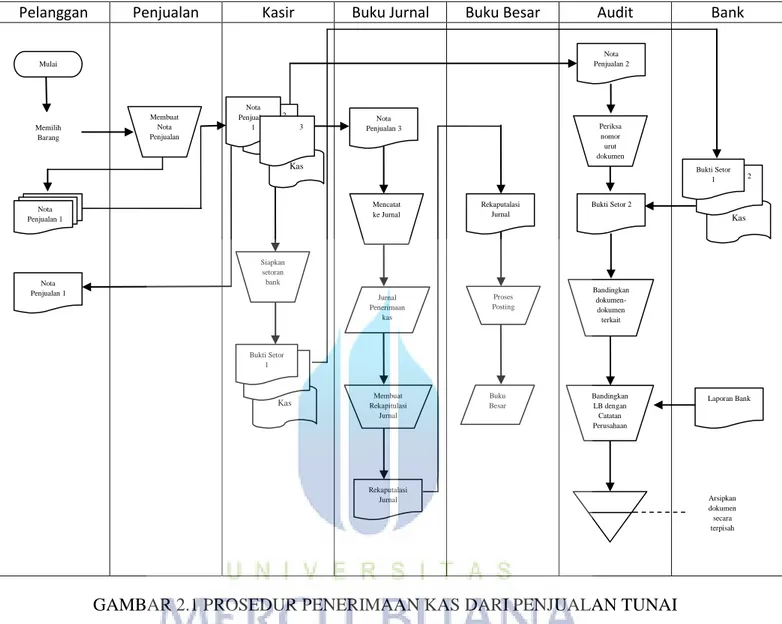

Adapun flowchart dari siklus pendapatan akan digambarkan dalam beberapa tabel flowchart, yang terlampir pada halaman berikut ini:

Pelanggan Penjualan Kasir Buku Jurnal Buku Besar Audit Bank

GAMBAR 2.1 PROSEDUR PENERIMAAN KAS DARI PENJUALAN TUNAI Sumber: Krismiaji (2010:313) Memilih Barang Nota Penjualan 1 Nota Penjualan 1 Mulai Membuat Nota Penjualan Kas 2 Nota Penjualan 1 3 Kas 3 Bukti Setor 1 Siapkan setoran bank Membuat Rekapitulasi Jurnal Jurnal Penerimaan kas Rekaputalasi Jurnal Mencatat ke Jurnal Nota Penjualan 3 Buku Besar Proses Posting Rekaputalasi Jurnal Nota Penjualan 2 Periksa nomor urut dokumen Bandingkan LB dengan Catatan Perusahaan Bandingkan dokumen-dokumen terkait Bukti Setor 2 Kas 2 Bukti Setor 1 Arsipkan dokumen secara terpisah Laporan Bank

Berikut adalah penjelasan dari flowchart prosedur penjualan tunai, seperti yang telah digambarkan di halaman sebelumnya.

Prosedur Penerimaan Kas dari Penjualan Tunai

a. Mula-mula petugas penjualan menerima permintaan penjualan dari konsumen. Setelah terjadi kesepakatan transaksi membuat nota penjualan sebanyak 2 lembar dan menyerahkan nota tersebut kepada pembeli untuk pembayaran ke kasir.

b. Menerima kas dan 3 lembar nota penjualan dari pembeli. Selanjutnya nota penjualan didistribusikan sebagai berikut: 1. Lembar ke-1 diserahkan ke pelanggan (untuk

pengambilan barang).

2. Lembar ke-2 diteruskan ke bagian audit.

3. Lembar ke-3 diserahkan ke pemegang buku jurnal. c. Selanjutnya, kasir membuat bukti setor bank sebanyak 2

lembar, kemudian menyetorkan kas tersebut bank.

d. Setelah lembar ke-3 nota penjualan, bagian pemegang buku jurnal mencatat penerimaan kas ke dalam jurnal penerimaan kas.

e. Secara periodik, bagian pemegang buku jurnal membuat rekapitulasi jurnal penerimaan kas ke bagian buku besar untuk diproses.

f. Secara periodik bagian buku besar menerima rekapitulasi jurnal penerimaan kas dari pemegang buku jurnal, kemudian melakukan proses posting dari jurnal tersebut ke rekening-rekening buku besar yang bersangkutan.

g. Atas dasar tembusan nota penjualan yang diterima dari petugas penjualan, bagian audit memeriksa nomor urut dokumen.

h. Setiap akhir bulan bagian audit akan menerima laporan bank bulanan beserta tembusan bukti setor bank dari bank. i. Setelah seluruh dokumen diterima secara lengkap, bagian

ini membandingkan nota penjualan dan bukti setor bank, kemudian membuat rekonsiliasi bank setiap bulan.

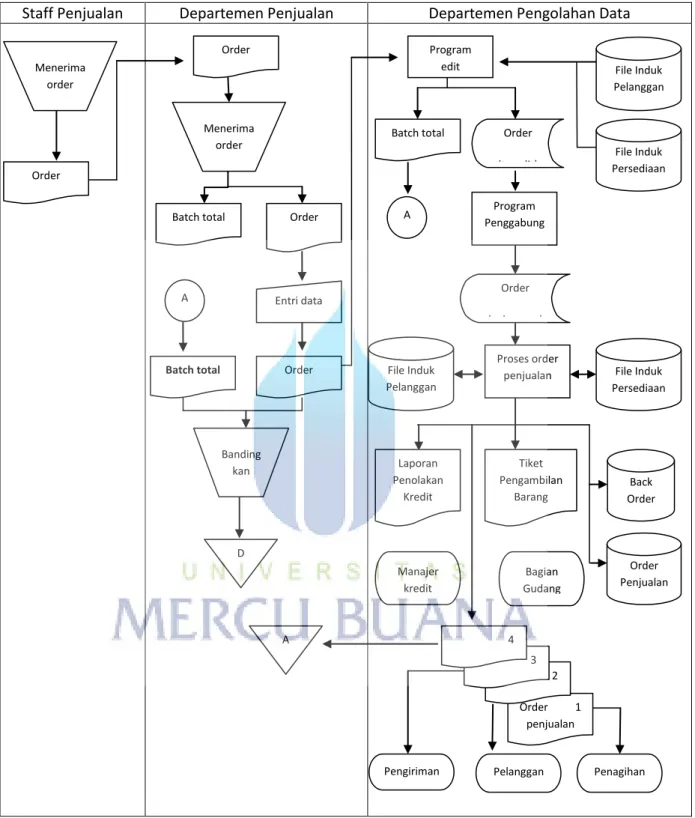

Staff Penjualan Departemen Penjualan Departemen Pengolahan Data

GAMBAR 2.2 PROSEDUR PEMROSESAN PEMESANAN (TERKOMPUTERISASI) Sumber: Krismiaji (2010:318) Order Menerima order A A D Banding kan Order Batch total Entri data Order (50 data) Batch total Menerima order Order Order 1 penjualan 2 3 Order Penjualan Program edit

Pengiriman Pelanggan Penagihan 4 Manajer kredit Bagian Gudang Back Order Tiket Pengambilan Barang Laporan Penolakan Kredit Proses order

penjualan File Induk Persediaan File Induk Pelanggan File Induk Persediaan File Induk Pelanggan Order (gabungan) Program Penggabung A Order (teredit) Batch total

Berikut adalah penjelasan dari flowchart prosedur pemrosesan pesanan, seperti yang telah digambarkan di halaman sebelumnya.

Prosedur Pemrosesan Pesanan (Terkomputerisasi)

a. Petugas penjualan menerima pesanan dari pembeli, kemudian menuliskan order dalam formulir order. Formulir ini dikirimkan melalui fax ke departemen order penjualan setiap hari.

b. Departemen order penjualan menerima order pembeli dari petugas penjualan dan mengumpulkannya ke dalam satu kelompok (batch) yang berisi 50 transaksi;

c. Sebelum melakukan entry data, membuat jumlah kelompok (total batch) untuk 50 transaksi ke dalam secarik kertas secara manual;

d. Memasukkan data pesanan pembeli ke dalam komputer, mencakup elemen data sebagai berikut: nomor rekening pelanggan, nomor petugas penjualan, kode produk, kuantitas produk, dan tanggal pengiriman yang diminta. e. Setelah komputer menerima input data pesanan pembeli,

departemen pengolahan data menjalankan program edit, dengan menggunakan file induk pelanggan dan file induk persediaan. Kode pelanggan digunakan untuk mengakses

sistem akan menayangkan data nama dan alamat pelanggan, untuk dilengkapi dengan data order penjualan. Kode produk digunakan untuk mengakses record dalam file persediaan dan menayangkan nama produk dan harga. Pada tahap ini, dilakukan edit checks untuk menjamin akurasi input, yaitu sebagai berikut:

1) Cek validitas terhadap nomor rekening pelanggan dan nomor persediaan dan membandingkannya dengan informasi dalam file induk persediaan

2) Cek pengulangan data terhadap nomor dan nama rekening pelanggan, nomor dan nama barang untuk mendeteksi ada tidaknya kode rekening atau kode barang yang valid namun tidak benar.

3) Cek field untuk menjamin bahwa hanya data

numerik yang dimasukkan dalam seluruh field

numerik dan untuk menghindari kesalahan pemrosesan berikutnya.

4) Uji kewajaran untuk memverifikasi akurasi kuantitas yang dipesan. Hal ini dilakukan dengan membandingkan kuantitas dipesan dengan standar jumlah pesanan normal sebagaimana ditunjukan dalam record persediaan yang bersangkutan.

5) Cek kisaran terhadap order dan tanggal pengiriman untuk memastikan kelayakannya.

6) Uji kelengkapan untuk memastikan bahwa setiap

record transaksi telah berisi seluruh elemen data yang tepat.

Seluruh transaksi yang telah lolos pengecekan ini dianggap telah akurat dan valid, sedangkan transaksi yang tidak lolos pengecekan akan dilaporkan dalam laporan error & exception untuk diinvestigasi dan dikoreksi. Keluaran dari proses ini adalah hasil perhitungan jumlah kelompok dan data order pembeli yang telah diedit;

f. Menjalankan program penggabungan kelompok atau kelompok transaksi yang telah valid. Keluaran dari proses ini adalah data order pembeli yang telah tergabung dalam sebuah file yang berisi banyak data, dan akan digunakan untuk memutakhirkan berbagai file induk.

g. Menjalankan program pemrosesan order penjualan dengan menggunakan file induk persediaan. Pertama-tama program menghitung nilai penjualan dan membandingkannya dengan sisa jatah kredit (batas kredit dikurangi saldo piutang). Order yang tidak lolos dari uji batas kredit ini akan ditampung dalam laporan penolakan kredit yang akan

diserahkan ke manajer kredit. Manajer kredit akan mengevaluasi laporan ini dan menentukan apakah akan menaikkan batas kredit pelanggan tersebut atau menolak. Untuk order yang akan diterima, akan di-entry ulang bersama-sama dengan kelompok data berikutnya. Selanjutnya program melakukan pengecekan apakah persediaan barang mencukupi untuk memenuhi order, jika cukup maka saldo rekening pelanggan didebit sebesar nilai penjualan, dan field saldo dalam file persediaan dikurangi sebesar order yang dipenuhi. Keluaran dari proses ini adalah:

1) Laporan penolakan kredit untuk diteruskan ke manajer kredit.

2) Tiket pengembalian barang (picking ticket) untuk diteruskan ke bagian gudang.

3) File back order dan file open sales order.

4) Order penjualan sebanyak 4 lembar dan diserahkan ke departemen order penjualan.

h. Departemen order penjualan menerima hasil perhitungan jumlah kelompok, kemudian membandingkannya dengan hasil perhitungan jumlah kelompok yang dibuat secara manual. Jika terdapat perbedaan, dilakukan pembetulan.

Selanjutnya kedua dokumen tersebut diarsipkan urut tanggal;

i. Menerima order penjualan, kemudian didistribusikan sebagai berikut:

1) Lembar ke-1 diteruskan ke departemen penagihan. 2) Lembar ke-2 dikirimkan ke pembeli sebagai

pemberitahuan bahwa pesanannya sedang diproses (acknowledgement copy).

3) Lembar ke-3 diteruskan ke departemen pengiriman dan berfungsi sebagai slip pengiriman.

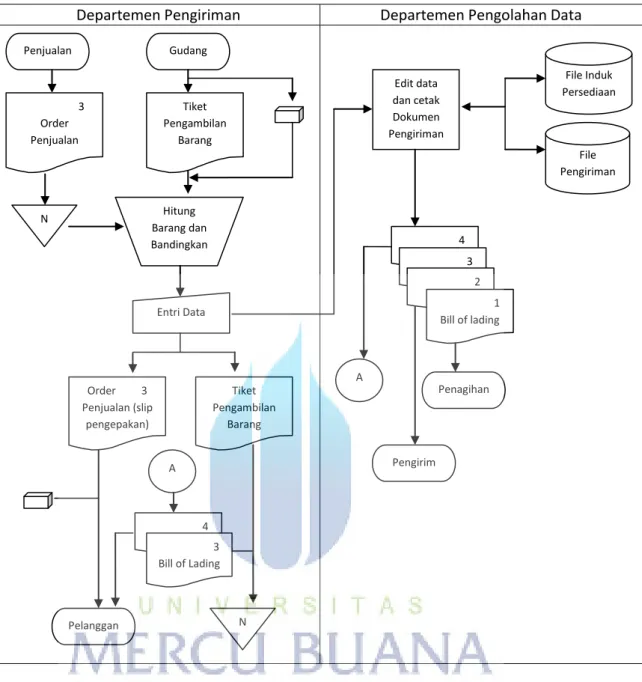

GAMBAR 2.3 PROSEDUR PENGIRIMAN (TERKOMPUTERISASI) Sumber: Krismiaji (2010:324) Penjualan Gudang 3 Order Penjualan Tiket Pengambilan Barang N Hitung Barang dan Bandingkan Entri Data Order 3 Penjualan (slip pengepakan) Tiket Pengambilan Barang A 4 3 Bill of Lading Pelanggan N Edit data dan cetak Dokumen Pengiriman File Induk Persediaan File Pengiriman 4 3 2 1 Bill of lading A Pengirim Penagihan

Berikut adalah penjelasan dari flowchart prosedur pengiriman, seperti yang telah digambarkan di halaman sebelumnya.

Prosedur Pengiriman (Terkomputerisasi)

a. Departemen pengiriman mula-mula menerima tembusan order penjualan, kemudian diarsipkan urut nomor. Selanjutnya departemen ini menerima tiket pengambilan barang bersama-sama dengan barangnya dari gudang; b. Selanjutnya departemen ini akan menghitung barang dan

membandingkan hasil perhitungan fisik dengan kuantitas yang tertulis dalam tiket pengambilan barang dan kuantitas yang ditunjukan pada slip pengepakan (lembar ke-3 dari order penjualan) yang telah diterima sebelumnya;

c. Setelah petugas pengiriman menghitung barang yang diterima dari bagian gudang, data tentang nomor order penjualan, kode barang, dan kuantitas barang dimasukkan ke dalam komputer dengan terminal on-line. Pada tahap ini juga dilakukan pengecekan edit sebagaimana pada aktivitas

input data sebelumnya, untuk menjamin bahwa data

pengiriman valid, akurat, dan lengkap.

d. Setelah komputer menerima data input pengiriman, departemen pengolahan data menjalankan program edit data dan pencetakan dokumen pengiriman, dengan

menggunakan file induk persediaan dan file pengiriman. Proses ini akan memutakhirkan field kuantitas dalam file

induk persediaan. Keluaran dari proses ini adalah surat muat dan seluruhnya diserahkan ke departemen pengiriman. Surat muat adalah dokumen yang berisi kontrak resmi yang menetapkan tanggungjawab terhadap barang yang ada

dalam proses pengiriman. Dokumen ini

mengidentifikasikan perusahaan pengangkut, sumber, tujuan, dan berbagai instruksi pengiriman, dan menunjukan siapa (pemasok atau pelanggan) yang harus membayar biaya pengiriman.

e. Setelah menerima surat muat, departemen pengiriman akan mendistribusikannya sebagai berikut:

1) Lembar ke-1 diteruskan ke departemen penagihan untuk memberitahu departemen penagihan agar mulai menyiapkan faktur penjualan.

2) Lembar ke-2 diserahkan ke perusahaan pengiriman. 3) Lembar ke-3 beserta barang dan slip pengepakan

dikirim ke pembeli.

4) Lembar ke-4 bersama dengan tiket pengambilan barang, diarsipkan urut nomor untuk memantau pengiriman barang.

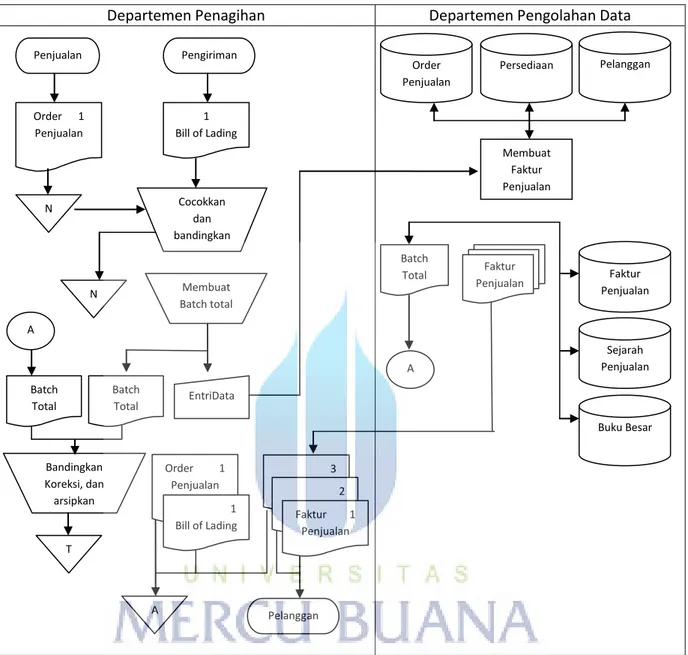

Departemen Penagihan Departemen Pengolahan Data

GAMBAR 2.4 PROSEDUR PENAGIHAN (TERKOMPUTERISASI) Sumber: Krismiaji (2010:329) Penjualan Pengiriman Order 1 Penjualan 1 Bill of Lading N Cocokkan dan bandingkan N Membuat Batch total A Batch Total Batch Total EntriData Bandingkan Koreksi, dan arsipkan T Order 1 Penjualan 1 Bill of Lading A 3 2 Faktur 1 Penjualan Pelanggan Order Penjualan Persediaan Pelanggan Membuat Faktur Penjualan Batch Total Faktur Penjualan Buku Besar Sejarah Penjualan Faktur Penjualan A

Berikut adalah penjelasan dari flowchart prosedur penagihan, seperti yang telah digambarkan di halaman sebelumnya. Prosedur Penagihan (Terkomputerisasi)

a. Departemen penagihan mula-mula menerima tembusan order penjualan, lalu mengarsipkannya urut nomor. Selanjutnaya, departemen ini juga menerima tembusan surat muat departemen penagihan;

b. Atas dasar kedua dokumen tersebut, departemen ini akan mencocokkan dan membandingkan kedua dokumen tersebut, kemudian mengarsipkannya urut nomor, membuat jumlah kelompok secara manual, dan memasukkan data penagihan ke komputer.

c. Setelah komputer menerima data penagihan, departemen pengolahan data akan menjalankan program pembuatan faktur penjualan, dengan menggunakan file open sales order, file induk persediaan, dan file induk pelanggan. Keluaran dari proses ini adalah sebagai berikut:

1) Hasil perhitungan jumlah kelompok dan diserahkan ke departemen penagihan.

2) Faktur penjualan sebanyak 3 lembar dan diserahkan ke departemen penagihan.

3) File faktur penjualan, file sejarah penjualan, file

d. Departemen penagihan mula-mula menerima hasil

perhitungan jumlah kelompok, kemudian

membandingkannya dengan hasil perhitungan manual. Jika terdapat perbedaan, dilakukan pembetulan. Selanjutnya kedua dokumen tersebut diarsipkan urut tanggal;

e. Selanjutnya departemen ini menerima faktur penjualan dari

departemen pengolahan data, kemudian

mendistribusikannya sebagai berikut:

1) Lembar ke-1 dan ke-2 dikirim ke pembeli.

2) Lembar ke-3 bersama-sama dengan tembusan order penjualan dan surat muat, diarsipkan urut abjad nama pembeli.

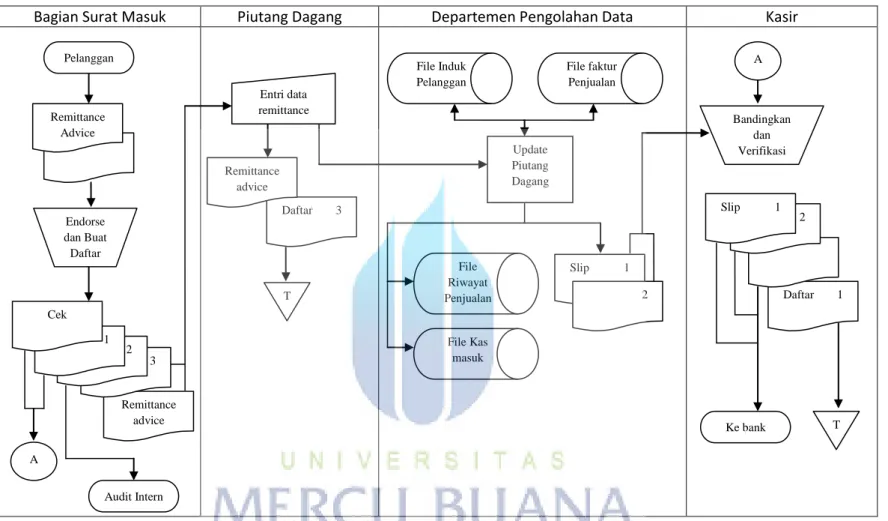

GAMBAR 2.5 PROSEDUR PENERIMAAN KAS (TERKOMPUTERISASI) Sumber: Krismiaji (2010:334) Remittance advice A Endorse dan Buat Daftar 3 2 Daftar 1 Remittance Cek Cek Audit Intern Cek Remittance Advice T Entri data remittance Daftar 3 Remittance Remittance advice File Kas masuk File Riwayat Penjualan Slip 1 Setoran Bank Update Piutang Dagang File Induk Pelanggan File faktur Penjualan 2 Daftar 1 Remittance Cek Ke bank T A Bandingkan dan Verifikasi 2 Slip 1 Setoran Bank

Berikut adalah penjelasan dari flowchart prosedur penerimaan kas, seperti yang telah digambarkan di halaman sebelumnya.

Prosedur Penerimaan Kas (Terkomputerisasi)

a. Petugas penanganan surat masuk mula-mula menerima amplop pelunasan dari pelanggan, kemudian dua orang petugas membuka dan mengeluarkan cek beserta bukti kas masuk;

b. Setelah dilakukan pemeriksaan visual, departemen ini akan mengesahkan (endorse) cek dengan cara membubuhkan tanda tangan di ruang khusus di balik lembar cek, dan membuat daftar penerimaan kas sebanyak 3 lembar;

c. Selanjutnya departemen ini akan mendistribusikan daftar penerimaan kas sebagai berikut:

1) Lembar ke-1 bersama-sama dengan ceknya diserahkan ke bagian kasir, yang akan digunakan sebagai dasar untuk menyiapkan setoran ke bank. 2) Lembar ke-2 diserahkan ke bagian internal audit,

yang akan digunakan sebagai dasar untuk membuat rekonsiliasi bank setiap bulan.

3) Lembar ke-3 bersama-sama dengan bukti kas masuk diteruskan ke bagian piutang, untuk digunakan sebagai dasar memutakhirkan catatan piutang.

d. Bagian piutang mula-mula menerima daftar penerimaan kas dan bukti kas masuk, kemudian memasukkan data penerimaan kas ke komputer dan mengarsipkan kedua dokumen tersebut urut tanggal. Bagian ini menggunakan terminal on-line untuk memasukkan jumlah daftar penerimaan kas sebagai sebuah batch total, nomor pelanggan, nomor faktur, dan nilai pelunasan.

e. Setelah komputer menerima data penerimaan kas, departemen pengolahan data akan menjalankan program edit untuk memverifikasi akurasi entry data, yaitu sebagai berikut:

1) Cek validitas terhadap nomor pelanggan dan nomor faktur.

2) Closed-loop verification untuk menjamin bahwa

rekening yang dikredit tepat. Setelah petugas memasukkan nomor rekening pelanggan, sistem menayangkan nama pelanggan yang berhubungan dengan nomor tersebut dan menanyakan untuk konfirmasi bahwa nama yang ditayangkan telah benar.

3) Cek field data untuk menjamin bahwa hanya nilai numerik yang dimasukkan untuk field nilai pembayaran.

4) Penjumlahan seluruh nilai yang dimasukkan dan pembandingan total tersebut dengan total batch

yang telah dimasukkan sebelumnya oleh petugas; jika kedua angka tersebut cocok, maka batch

diterima dan file-file yang berhubungan dimutakhirkan.

f. Selanjutnya departemen ini akan menjalankan program pembaruan catatan piutang, untuk mengkredit file induk pelanggan sebesar nilai pelunasan, mencap lunas faktur dan mencatatnya ke file sales history, dan mencatat seluruh kas yang diterima file penerimaan kas. Selanjutnya, komputer akan mencetak bukti setor bank sebanyak 2 lembar dan diserahkan ke kasir.

g. Bagian kasir mula-mula menerima daftar penerimaan kas dan cek dari petugas penanganan surat masuk. Selanjutnya, bagian ini menerima 2 lembar bukti setor bank dan membandingkan bukti setor bank dengan cek dan daftar penerimaan kas, setelah memverifikasi dokumen-dokumen tersebut;

h. Selanjutnya, kasir menyetorkan kas dan bukti setor bank ke bank dan mengarsipkan daftar penerimaan kas urut tanggal (catatan: salah satu lembar bukti setor bank, oleh bank akan

dikirimkan langsung ke bagian internal audit yang akan membuat rekonsiliasi bank setiap bulan).

i. Setiap bulan, bagian piutang akan membuat dan mencetak laporan pelanggan bulanan dan mengirimkannya kepada setiap pelanggan.

9. Siklus Pengeluaran

Kegiatan ini dimulai dengan akuisisi (pengadaan) bahan baku, properti, dan tenaga kerja dalam pertukaran kas. Dari perspektif sistem, transaksi pengeluaran memiliki dua bagian: komponen fisik (akuisisi barang dagang) dan komponen keuangan (pengeluaran kas ke pemasok), dimana setiap komponen diproses oleh sebuah sub-sistem terpisah dari siklus tersebut.

Siklus pengeluaran merupakan serangkaian aktivitas bisnis dan kegiatan pengolahan data yang berhubungan dengan pembelian dan pembayaran atas barang dan jasa yang dibeli (Krismiaji,2010:347).

Menurut Romney & Steinbart (2012:391) adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian dan pembayaran barang dan jasa. Tujuan utama dari siklus pengeluaran adalah untuk meminimalkan biaya total memperoleh dan memelihara persediaan, perlengkapan, dan berbagai layanan yang diperoleh organisasi.

Pada siklus ini terdapat tiga aktivitas dasar bisnis, yaitu: a. Pemesanan barang

Aktivitas utama dalam siklus pengeluaran adalah memesan persediaan dan perlengkapan. Keputusan penting yang dibuat dalam langkah awal ini adalah mengidentifikasi apa, kapan, dan berapa banyak barang yang akan dibeli, seperti juga mengidentifikasikan dari pemasok mana akan dibeli. Dokumen yang dibuat dalam proses pemesanan barang adalah pesanan pembelian (purchase order)

b. Menerima dan menyimpan barang

Aktivitas kedua dalam siklus pengeluaran adalah penerimaan dan penyimpanan barang yang dipesan. Bagian penerimaan bertanggungjawab untuk mengecek dan menerima kiriman barang dari para pemasok. Dokumen yang dibuat dalam proses penerimaan barang adalah pesanan pembelian (receiving report).

c. Membayar barang dan layanan

Aktivitas utama ketiga dalam siklus pengeluaran adalah menyetujui nota penjualan dari vendor untuk pembayaran, kasir yang bertanggungjawab untuk melakukan pembayaran.

Adapun flowchart dari aktivitas siklus pengeluaran akan diwakili oleh beberapa tabel flowchart, yang terlampir pada halaman berikut ini:

Unit Peminta Barang Pemasok Dept Pembelian Dept Penerimaan Barang

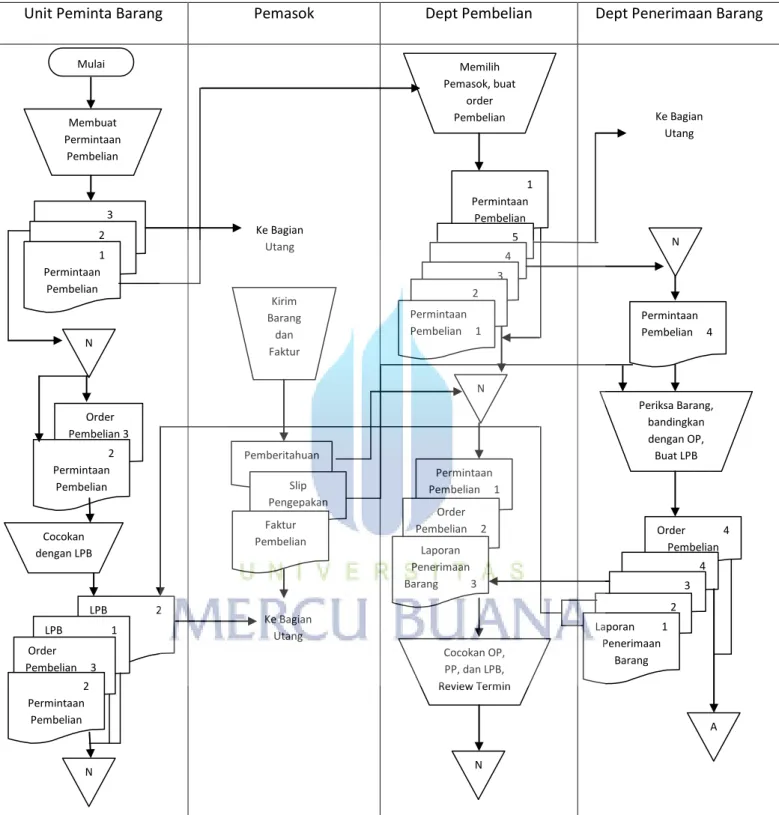

GAMBAR 2.6 PROSEDUR PEMBELIAN (MANUAL) Sumber: Krismiaji (2010:357) Mulai Membuat Permintaan Pembelian 3 2 1 Permintaan Pembelian N Order Pembelian 3 2 Permintaan Pembelian LPB 2 LPB 1 Order Pembelian 3 2 Permintaan Pembelian N Kirim Barang dan Faktur Pemberitahuan Slip Pengepakan Faktur Pembelian Ke Bagian Utang Memilih Pemasok, buat order Pembelian 1 Permintaan Pembelian 5 4 3 2 Permintaan Pembelian 1 N Permintaan Pembelian 1 Order Pembelian 2 Laporan Penerimaan Barang 3 Cocokan OP, PP, dan LPB, Review Termin N Ke Bagian Utang N Permintaan Pembelian 4 Periksa Barang, bandingkan dengan OP, Buat LPB Order 4 Pembelian 4 3 2 Permintaan Pembelian Laporan 1 Penerimaan Barang A Ke Bagian Utang Cocokan dengan LPB

Berikut adalah penjelasan dari flowchart prosedur pembelian, seperti yang telah digambarkan di halaman sebelumnya. Prosedur Pembelian (Manual)

a. Jika persediaan telah mencapai titik pemesanan kembali, unit peminta barang akan membuat permintaan pembelian sebanyak 3 lembar dan mendistribusikannya sebagai berikut:

1) Lembar ke-1 diteruskan ke departemen pembelian. 2) Lembar ke-2 diteruskan ke bagian utang.

3) Lembar ke-3 diarsipkan urut nomor.

b. Departemen pembelian menerima permintaan pembelian dari unit peminta barang. Atas dasar dokumen tersebut, bagian ini memilih pemasok dan membuat order pembelian sebanyak 5 lembar dan mendistribusikannya sebagai berikut:

1) Lembar ke-1 dikirimkan ke pemasok.

2) Lembar ke-2 bersama-sama dengan permintaan pembeliannya diarsipkan urut nomor dokumen. 3) Lembar ke-3 diserahkan ke unit peminta barang. 4) Lembar ke-4 diteruskan ke bagian penerimaan

barang.

c. Beberapa saat setelah mengirim order pembelian ke pemasok, departemen pembelian akan menerima dokumen pemberitahuan order (order acknowledgement copy) dari pemasok yang menjelaskan bahwa order pembelian sedang diproses.

d. Departemen penerimaan barang mula-mula menerima tembusan order pembelian, kemudian mengarsipkannya urut nomor dokumen.

e. Selanjutnya departemen penerimaan barang bersama-sama dengan slip pengepakan (packing slip) dari pemasok, kemudian memeriksa kondisi fisik barang, mencocokannya dengan arsip order pembelian, menghitung dan membuat laporan penerimaan banyak sebanyak 4 lembar dan mendistribusikannya sebagai berikut:

1) Lembar ke-1 dan lembar ke-2 bersama dengan barangnya diserahkan ke unit permintaan barang. 2) Lembar ke-3 diserahkan ke departemen pembelian. 3) Lembar ke-4 bersama dengan tembusan order

pembelian, diarsipkan urut abjad.

f. Setelah menerima barang dan laporan penerimaan barang, unit peminta barang akan mencocokan dokumen, menerima dan menyimpan barang, dan mendistribusikan dokumen sebagai berikut:

1) Laporan penerimaan barang lembar ke-1 bersama-sama dengan permintaan pembelian dan order pembelian, diarsipkan urut nomor.

2) Laporan penerimaan barang lembar ke-2, diteruskan ke bagian utang.

g. Setelah menerima tembusan laporan penerimaan barang, departemen pembelian akan mencocokan dokumen dan mengkaji termin pembelian dan mengarsipkan seluruh dokumen urut nomor.

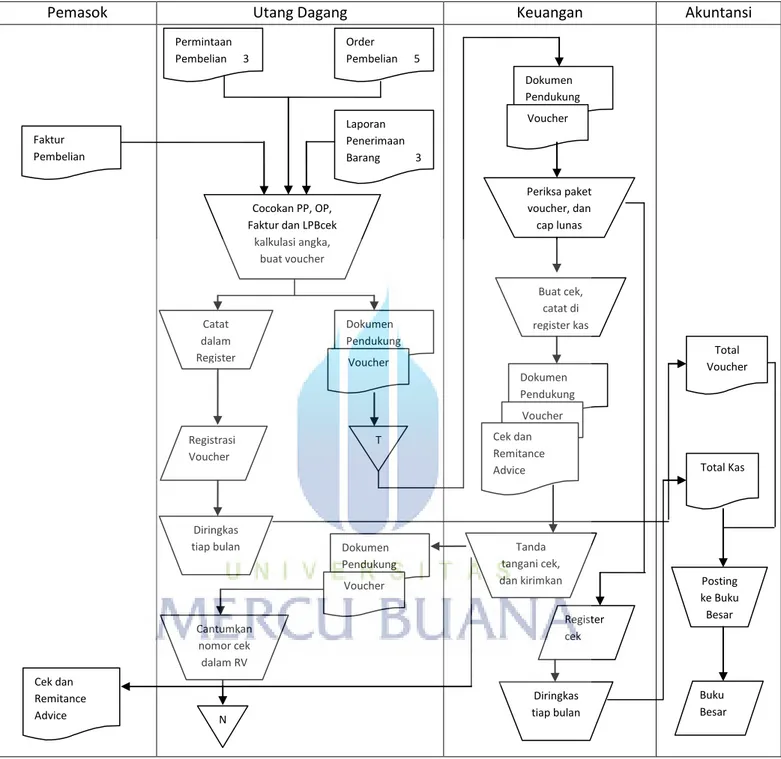

Pemasok Utang Dagang Keuangan Akuntansi

GAMBAR 2.7 PROSEDUR PENGELUARAN KAS (MANUAL) Sumber: Krismiaji (2010:360) Faktur Pembelian Cek dan Remitance Advice Laporan Penerimaan Barang 3 Order Pembelian 5 Permintaan Pembelian 3 Cocokan PP, OP, Faktur dan LPBcek

kalkulasi angka, buat voucher Catat dalam Register Dokumen Pendukung Voucher Registrasi Voucher T Diringkas

tiap bulan Dokumen Pendukung Voucher Cantumkan nomor cek dalam RV N Dokumen Pendukung Voucher Periksa paket voucher, dan cap lunas Buat cek, catat di register kas Dokumen Pendukung Voucher Cek dan Remitance Advice Tanda tangani cek, dan kirimkan Buku Besar Diringkas tiap bulan Total Voucher Total Kas Posting ke Buku Besar Register cek

Prosedur pengeluaran kas yang tergambar dalam gambar 2.7 akan dijelaskan sebagai berikut:

Prosedur Pengeluaran Kas (Manual)

a. Bagian utang mula-mula menerima tembusan permintaan pembelian dari unit peminta barang. Atas dasar dokumen ini bagian utang akan mempersiapkan catatan utang. Selanjutnya bagian ini juga menerima tembusan order pembelian dari departemen pembelian, kemudian untuk sementara kedua dokumen tersebut diarsipkan urut nomor. b. Bagian utang menerima faktur pembelian dari pemasok dan

menerima tembusan laporan penerimaan barang dari unit peminta barang. Selanjutnya bagian ini akan mencocokan dokumen, mengecek perhitungan, menyetujui pembayaran faktur, dan membuat voucher.

c. Selanjutnya bagian utang akan mencatat voucher dalam register voucher, kemudian mengarsipkan voucher dan dokumen pendukungnya (faktur asli, laporan penerimaan barang, order pembelian, dan permintaan pembelian) ke dalam arsip paket voucher urut tanggal jatuh tempo.

d. Pada tanggal jatuh tempo, bagian utang mengeluarkan paket

voucher dari arsipnya dan menyerahkannya ke bagian keuangan (kasir).

e. Setelah menerima paket voucher dari bagian utang, bagian keuangan memeriksanya dan mengecap lunas.

f. Selanjutnya bagian keuangan ini akan membuat cek dan mencatatnya dalam register cek, dan menandatangani cek dan bukti kas keluar, kemudian mengirimkannya ke pemasok yang bersangkutan.

g. Setelah dicap lunas, paket voucher yang sudah dilunasi dikembalikan ke bagian utang.

h. Setiap akhir bulan bagian keuangan akan membuat ringkasan register cek dan menyerahkannya ke bagian akuntansi untuk diposting.

i. Mula-mula bagian utang menerima paket voucher yang sudah dilunasi, kemudian mencantumkan nomor cek ke dalam register voucher dan mengarsipkan paket voucher

tersebut urut nomor.

j. Setiap bulan bagian utang akan membuat ringkasan register

voucher dan menyerahkannya ke bagian akuntansi untuk diposting

Departemen Pembelian Departemen Pengolahan Data

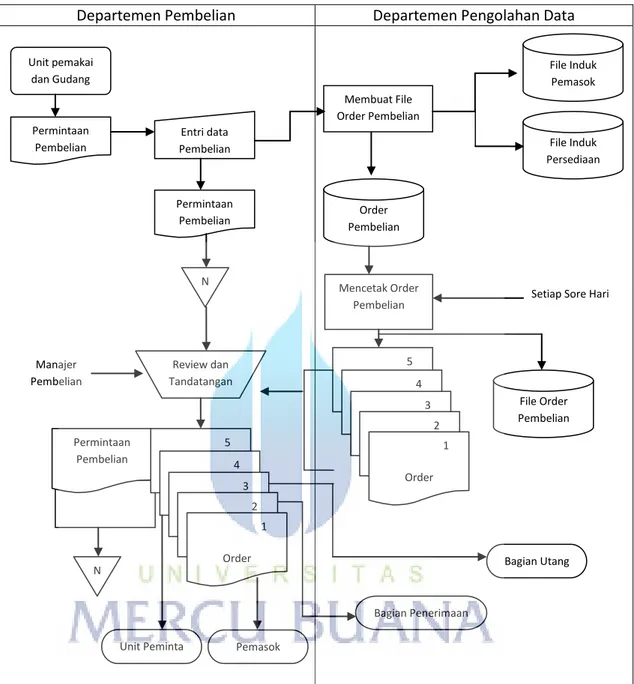

GAMBAR 2.8 PROSEDUR PEMBELIAN (TERKOMPUTERISASI) Sumber: Krismiaji (2010:369) Unit pemakai dan Gudang Permintaan Pembelian Permintaan Pembelian Entri data Pembelian N Review dan Tandatangan Manajer Pembelian Permintaan Pembelian 5 4 3 2 1 Order Pembelian N Pemasok Unit Peminta Membuat File Order Pembelian File Induk Pemasok File Induk Persediaan Order Pembelian Mencetak Order Pembelian 5 4 3 2 1 Order Pembelian File Order Pembelian Bagian Utang Bagian Penerimaan

Berikut adalah penjelasan dari flowchart prosedur pembelian (terkomputerisasi), seperti yang telah digambarkan di halaman sebelumnya.

Prosedur Pembelian (Terkomputerisasi)

a. Berdasarkan kuantitas atau tingkat pemesanan kembali, departemen pengguna dan gudang membuat permintaan pembelian dan diteruskan ke departemen pembelian.

b. Berdasarkan permintaan pembelian yang diterima dari departemen pengguna dan gudang, departemen pembelian memasukkan data pembelian ke komputer dan mengarsipkan permintaan pembelian tersebut urut nomor. c. Setelah menerima input data pembelian, departemen

pengolahan data menjalankan program pembuatan file order pembelian, dengan menggunakan file induk pemasok dan

file induk persediaan. Keluaran dari proses ini adalah file

order pembelian;

d. Setiap sore hari, departemen ini menjalankan program pencetakan order pembelian dengan menggunakan file order pembelian. Keluaran dari proses ini adalah order pembelian sebanyak lima lembar dan seluruhnya diserahkan ke departemen pembelian.

e. Setelah menerima cetakan order pembelian, manajer departemen pembelian mengkaji dan menandatanganinya.

Selanjutnya order pembelian tersebut didistribusikan sebagai berikut:

1) Lembar ke-1 dikirimkan kepada pemasok.

2) Lembar ke-2 diteruskan ke departemen penerimaan barang.

3) Lembar ke-3 diteruskan ke bagian utang.

4) Lembar ke-4 diserahkan ke departemen peminta barang atau gudang.

5) Lembar ke-5 bersama-sama dengan permintaan pembeliannya diarsipkan urut nomor dokumen.

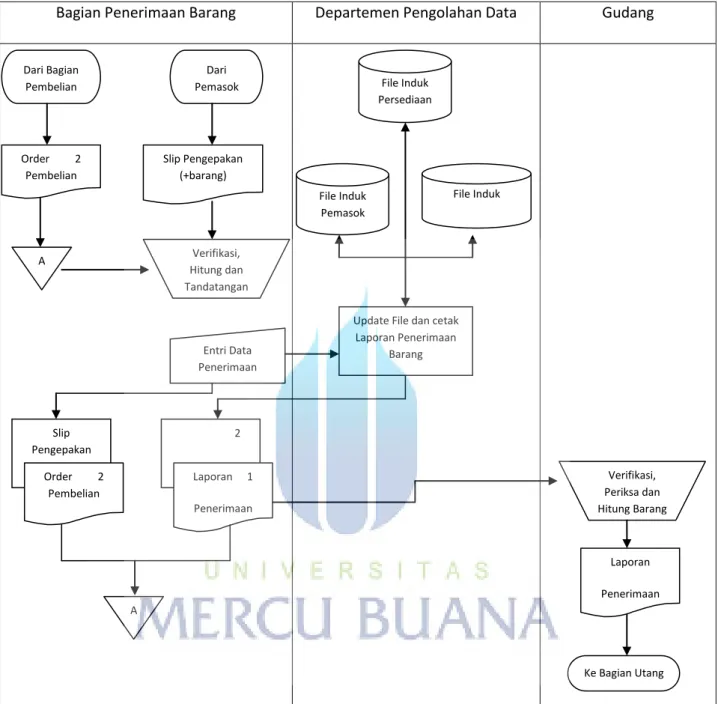

Bagian Penerimaan Barang Departemen Pengolahan Data Gudang

GAMBAR 2.9 PROSEDUR PENERIMAAN BARANG (TERKOMPUTERISASI) Sumber: Krismiaji (2010:374) Dari Bagian Pembelian Dari Pemasok Order 2 Pembelian Slip Pengepakan (+barang) A Verifikasi, Periksa dan Hitung Barang Entri Data Penerimaan Slip Pengepakan Order 2 Pembelian 2 Laporan 1 Penerimaan Barang

Update File dan cetak Laporan Penerimaan Barang File Induk Persediaan File Induk Order Pembelian File Induk Pemasok A Verifikasi, Hitung dan Tandatangan Laporan Penerimaan Barang Ke Bagian Utang

Berikut adalah penjelasan dari flowchart prosedur penerimaan barang (terkomputerisasi), seperti yang telah digambarkan di halaman sebelumnya.

Prosedur Penerimaan Barang (Terkomputerisasi)

a. Departemen penerimaan barang mula-mula menerima tembusan order pembelian order dari departemen pembelian, kemudian dokumen tersebut diarsipkan urut abjad nama pemasok;

b. Dari pemasok, departemen ini menerima barang bersama-sama dengan slip pengepakan (packing slip). Selanjutnya, departemen ini mencocokkan barang yang diterima dengan arsip order pembelian, memeriksa kondisi fisik barang, menghitung kuantitas, dan meng-entry data penerimaan ke dalam komputer.

c. Setelah menerima input data penerimaan barang, departemen pengolahan data menjalankan program update file dan pencetakan laporan penerimaan barang, dengan menggunakan file induk pemasok, file induk persediaan, dan file order pembelian. Pada tahap ini, komputer akan membandingkan data input dengan data pada file order pembelian. Jika ada perbedaan, maka perbedaan ini akan segera ditayangkan di layar monitor agar segera bisa dikoreksi;

d. Selanjutnya program komputer akan memperbarui field

kuantitas barang dipesan dan field kuantitas tersedia dalam

file induk persediaan, mencatat tanggal penerimaan barang dalam file induk persediaan, dan mencatat kuantitas diterima dalam file order pembelian. Keluaran dari proses ini adalah laporan penerimaan barang sebanyak dua lembar dan diserahkan ke departemen penerimaan barang.

e. Setelah menerima laporan penerimaan barang, selanjutnya departemen penerimaan barang mendistribusikan laporan tersebut sebagai berikut:

1) Lembar ke-1 bersama-sama dengan barangnya diserahkan ke bagian gudang.

2) Lembar ke-2 bersama-sama dengan order pembelian dan slip pengepakan, diarsipkan urut nomor dokumen.

f. Setelah menerima laporan penerimaan barang dan barangnya dari departemen penerimaan barang, bagian gudang akan memeriksa dan menghitung barang, kemudian menandatangani laporan penerimaan barang, dan meneruskan laporan tersebut ke bagian utang.

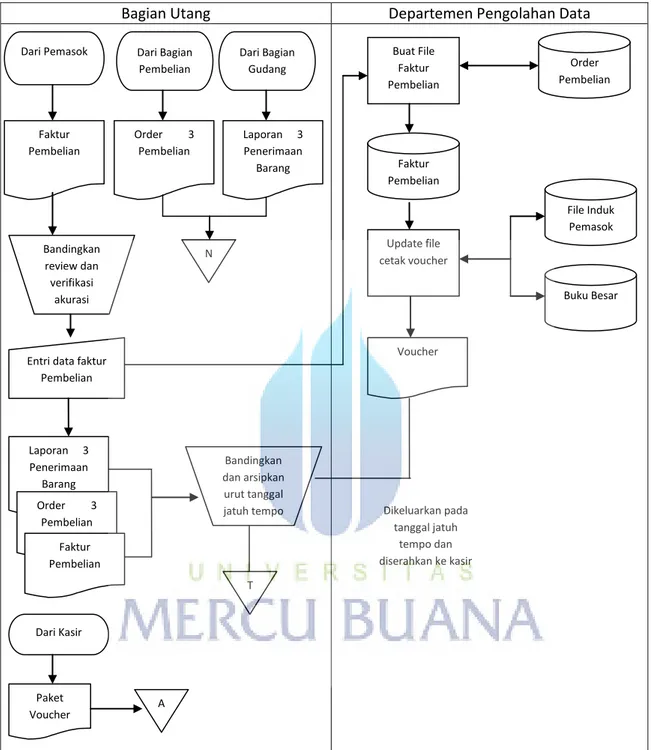

Bagian Utang Departemen Pengolahan Data

GAMBAR 2.10 PROSEDUR PENCATATAN UTANG (TERKOMPUTERISASI)

Sumber: Krismiaji (2010:379)

Dari Pemasok Dari Bagian Pembelian Dari Bagian Gudang Faktur Pembelian Order 3 Pembelian Laporan 3 Penerimaan Barang Bandingkan review dan verifikasi akurasi N

Entri data faktur Pembelian Laporan 3 Penerimaan Barang Order 3 Pembelian Faktur Pembelian Dari Kasir Paket Voucher A Bandingkan dan arsipkan urut tanggal jatuh tempo T Buat File Faktur Pembelian Order Pembelian Buku Besar File Induk Pemasok Faktur Pembelian Update file cetak voucher Voucher Dikeluarkan pada tanggal jatuh tempo dan diserahkan ke kasir

Berikut adalah penjelasan dari flowchart prosedur pencatatan utang (terkomputerisasi), seperti yang telah digambarkan di halaman sebelumnya.

Prosedur Pencatatan Utang (Terkomputerisasi)

a. Bagian utang mula-mula menerima tembusan order pembelian dari departemen pembelian. Selain itu, bagian ini juga menerima laporan penerimaan barang dari bagian gudang. Kedua dokumen tersebut diarsipkan urut nomor; b. Bagian ini juga menerima faktur pembelian dari pemasok

untuk kemudian dibandingkan dengan arsip order pembelian dan laporan penerimaan barang, dikaji, dan diperiksa ketelitiannya. Setelah selesai, bagian ini memasukkan data faktur pembelian ke dalam komputer. c. Setelah menerima input data faktur pembelian, departemen

pengolahan data menjalankan program membuat file faktur pembelian dengan menggunakan file order pembelian. Keluaran dari proses ini adalah file faktur pembelian;

d. Setiap sore hari, departemen ini menjalankan program

update file dan pencetakan voucher dengan menggunakan

file induk pemasok dan file buku besar. Keluaran dari proses ini adalah selembar voucher dan diteruskan ke bagian utang.

e. Setelah menerima cetakan berupa voucher bagian utang akan mencocokkannya dengan faktur pembelian, order pembelian, dan laporan penerimaan barang. Setelah cocok,

voucher dan dokumen pendukungnya (faktur pembelian, order pembelian, dan laporan penerimaan barang) diarsipkan dalam arsip paket voucher;

f. Pada tanggal jatuh tempo, paket voucher dikeluarkan dari arsipnya dan diserahkan ke departemen keuangan/kasir; g. Setelah paket voucher, dilunasi oleh kasir, maka paket

voucher tersebut akan dikembalikan ke bagian ini setelah dibatalkan (dicap lunas). Selanjutnya paket voucher yang telah dilunasi tersebut diarsipkan urut abjad.

Kasir Departemen Pengolahan Data

GAMBAR 2.11 PROSEDUR PENGELUARAN KAS (TERKOMPUTERISASI) Sumber: Krismiaji (2010:381)

Dari Bagian Utang

Faktur LPB 1 Order 3 Pembelian Voucher Bandingkan , review, batch total

Batch total Cocokkan Batch total A Batch total File voucher Membuat file voucher Update file dan cetak cek

File Faktur Pembelian a File Order Pembelian n File Induk Pemasok A Entry data pelunasan Paket voucher Cek Remittance Advice Daftar Pengeluaran Kas Review, tandatangani cek, batalkan paket voucher Remittance Advice Cek Paket voucher Dir. Keuangan Bagian Utang Bagian Utang

Berikut adalah penjelasan dari flowchart prosedur pengeluaran kas (terkomputerisasi), seperti yang telah digambarkan di halaman sebelumnya.

Prosedur Pengeluaran Kas (Terkomputerisasi)

a. Pada tanggal jatuh tempo, bagian kasir menerima paket

voucher dari bagian utang. Selanjutnya kasir akan mengkaji dan membuat penjumlahan data kelompok pada secarik kertas secara manual, dan memasukkan data pelunasan ke dalam komputer.

b. Setelah menerima input data pelunasan, departemen pengolahan data menjalankan program pembuatan file voucher. Keluaran dari proses ini adalah file voucher dan hasil perhitungan jumlah kelompok;

c. Departemen ini selanjutnya menjalankan program update file dan pencetakan cek, dengan menggunakan file induk pemasok, file faktur pembelian, dan file buku besar. Keluaran dari proses ini adalah cek dan bukti kas keluar – keduanya diserahkan ke kasir, dan register pengeluaran kas yang akan diserahkan ke kepala bagian keuangan.

d. Setelah menerima cetakan hasil perhitungan jumlah kelompok, kasir akan mencocokkannya dengan perhitungan sejenis yang telah dilakukan secara manual;

e. Setelah menerima cek beserta bukti kas keluar, kasir akan mengkaji, menandatangani cek, membatalkan paket voucher (mengecap lunas), dan mendistribusikan dokumen-dokumen tersebut sebagai berikut:

1) Paket voucher yang telah dibatalkan dikembalikan ke bagian gudang.

2) Cek dan bukti kas keluar dikirimkan ke pemasok.

10.Konsep Pengendalian Internal

Pengendalian internal adalah rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen (Krismiaji 2010: 218).

Komponen model pengendalian internal a) Lingkungan pengendalian.

Tulang punggung sebuah perusahaan adalah karyawan – meliputi atribut individu, seperti integritas, nilai etika dan kompetensi – dan lingkungan tempat karyawan tersebut bekerja. Merupakan mesin penggerak organisasi dan merupakan fondasi untuk komponen lainnya.

b) Aktivitas pengendalian.

Perusahaan harusnya menetapkan prosedur dan kebijakan pengendalian dan melaksanakannya, untuk membantu menjamin bahwa manajemen dapat menetapkan tindakan-tindakan yang diperlukan untuk menghadapi ancaman-ancaman yang muncul, sehingga tujuan organisasi dapat dicapai secara efektif.

c) Pengukuran risiko.

Organisasi harus menyadari dan waspada terhadap berbagai risiko yang dihadapinya. Oleh karena itu, perusahaan harus menetapkan serangkaian tujuan, yang terintegrasi dengan kegiatan penjualan, produksi, pemasaran, keuangan, dan kegiatan lainnya sehingga organisasi dapat beroperasi sebagaimana mestinya. Organisasi harus pula menetapkan mekanisme untuk mengidentifikasi, menganalisis, dan mengelola risiko-risiko terkait.

d) Informasi dan komunikasi.

Sistem informasi dan komunikasi mengitari kegiatan pengawasan. Sistem tersebut memungkinkan karyawan organisasi untuk memperoleh dan menukar informasi yang dibutuhkan untuk melaksanakan, mengelola, dan mengendalikan kegiatan organisasi.

e) Pemantauan.

Seluruh proses bisnis harus dipantau, dan dilakukan modifikasi seperlunya. Dengan cara ini, sistem akan bereaksi secara dinamis, yaitu berubah jika kondisinya menghendaki perubahan.

Ringkasan aktivitas pengendalian pada sistem penjualan tunai, yaitu:

a) Otorisasi transaksi pengaman aktiva (kas). Contoh: uang disetorkan ke bank setiap hari.

b) Pemisahan tugas. Contoh: pemisahan fungsi pelayanan penjualan dan fungsi penerimaan kas.

c) Dokumen dan catatan yang memadai. Contoh: Nota penjualan yang dibuat rangkap, dan bernomor urut.

d) Otorisasi transaksi. Contoh: bukti kas yang diotorisasi pada penanganan pelunasan piutang.

Ringkasan aktivitas pengendalian pada sistem pembelian tunai, yaitu:

a) Otorisasi transaksi. Contoh: bagian utang mengotorisasi pengeluaran kas, bagian keuangan menyetujui.

b) Pengamanan terhadap cek atau uang yang akan dikeluarkan. Contoh: dibuat berdasarkan paket voucher/requisition yang telah diotorisasi/di-approve.

c) Pemisahan tugas. Contoh: bagian pengeluaran kas yang terpisah dengan bagian akuntansi.

d) Dokumen dan catatan yang memadai. Contoh: paket voucher

yang lengkap lampirannya dan diotorisasi.

B. Rerangka Pemikiran

Diawali dari hasil pengamatan yang dilakukan penulis terhadap transaksi-transaksi dan kegiatan operasional dari UD Aneka Toys sehari-hari, penulis melakukan tanya jawab pada pengurus toko bagian-bagian mana dari sistem berjalan yang dianggap lemah dan ingin diperbaiki sehingga dapat dicarikan solusi yang dapat mengakomodir keinginan owner dalam menjalankan usahanya.

Ketidakhandalan informasi keuangan terkait siklus pendapatan/penjualan dan siklus pengeluaran/pembelian tersebut tidak lepas dari tingkat vulnerabilitas akan terjadinya human error dan penyimpangan lainnya dari sistem berjalan yang ada sekarang, yang masih bersifat tradisional berupa catatan-catatan manual, dan prakiraan rasional yang berangkat dari feeling owner berdasarkan pengalamannya dalam mengelola usaha selama ini.

Penulis mencoba mencari solusi atas permasalahan tersebut dengan berdiskusi dengan owner dan observasi langsung, berdasarkan kajian-kajian ilmiah dari disiplin ilmu yang relevan yang dimiliki oleh penulis.

Setelah mempelajari masalah-masalah yang ada, kemudian penulis sampai pada sebuah ide untuk merumuskan tindakan-tindakan tertentu

yang akan diterapkan guna memberi saran dan masukan atas sistem yang telah berjalan, dimana sistem yang hendak dibuat ini nantinya dapat dikembangkan lagi ke dalam model yang terkomputerisasi.

GAMBAR 2.12 RERANGKA PEMIKIRAN Sumber : diolah oleh penulis

Mengamati dan mengobservasi sistem berjalan

Teori Sistem Informasi Akuntansi

Membandingkan sistem berjalan dengan teori SIA