i

Halaman

DAFTAR ISI i ii

SAMBUTAN KOMISARIS UTAMA iii v

SAMBUTAN DIREKTUR UTAMA vi vii

IKHTISAR DATA KEUANGAN 1

I. INFORMASI UMUM 2 23

A. Sejarah Perusahaan 2 3

B. Visi, Misi dan Motto 3

C. Jaringan Kantor Bank 4 7

D. Manajemen Bank Kalteng 8 12

E. Sumber Daya Manusia 13

F. Kondisi Perekonomian Indonesia Tahun 2011 14 15

G. Kondisi Ekonomi & Perbankan Kalimantan Tengah Tahun 2011 15 16

H. Strategi Dalam Mendukung Usaha 17 18

I. Kebijakan-kebijakan Manajemen 18 21

J. Kerjasama dengan Pihak Lain 21 22

K. Budaya Perusahaan 22

L. Prinsip Mengenal Nasabah

/

Know Your Customer (KYC) 22 - 23II. TATA KELOLA PERUSAHAAN 24 44

A. Dewan Komisaris 25 34

B. Direksi 34 37

C. Fungsi Kepatuhan 37 38

D. Fungsi Audit Ekstern 38

E. Fungsi Audit Intern 38

F. Penerapan Manajemen Risiko 39

G. Penilaian Profil Risiko 39

H. Rencana Strategis Bank 40

I. Transparansi Kondisi Keuangan Dan Non Keuangan Bank

Yang Belum Diungkapkan Dalam Laporan Lainnya 40

J. Kepemilikan Saham Anggota Dewan Komisaris Dan Direksi,

Serta Hubungan Keuangan Dan Hubungan Keluarga 40

K. Penyediaan Dana Kepada Pihak Terkait (Related Party)

Dan Penyediaan Dana Besar (Large Eksposure) 40

L. Rasio Gaji Tertinggi Dan Terendah 41

M. Shares Option,Buy Back SharesDanBuy BackObligasi 41

N. Penyimpangan Internal (Internal Fraud) 41

O. Permasalahan Hukum 41 42

P. Benturan Kepentingan 42

Q. Corporate Social Responsibility(CSR) 42 43

ii

III. INFORMASI OPERASIONAL 45 63

A. Strategi 45 47

B. Keadaan Keuangan / Usaha 47 52

C. Permodalan 52 56

D. Hasil Usaha 56 57

E. Perubahan-perubahan Penting Yang Terjadi 57 58

F. Foto Peristiwa Penting Tahun 2011 58 62

G. Hal-Hal Penting Yang Diperkirakan Terjadi Di Masa Mendatang 63

IV. HAL HAL YANG MEMERLUKAN PERHATIAN 64 69

A. Permodalan 64

B. Penyaluran Kredit 64

C. Pengembangan Lokasi Usaha 64

D. Sumber Daya Manusia 65

E. Teknologi Informasi 65

F. Lain-lain 65 66

V. TUGAS PENGAWASAN DEWAN KOMISARIS YANG TELAH DILAKSANAKAN

OLEH DEWAN KOMISARIS SELAMA TAHUN 2011 67 76

A. Pendahuluan 67 71

B. Pelaksanaan Tugas, Fungsi, Wewenang Dan Tanggung Jawab

Dewan Komisaris Dalam Tahun Buku 2011 71 75

C. Hasil Pelaksanaan Tugas, Fungsi, Wewenang Dan Tanggung Jawab

Dewan Komisaris Dalam Tahun Buku 2011 75 76

VI. TUJUAN DAN SASARAN BANK KALTENG KEDEPAN 77

VII. PENUTUP 78

DAFTAR LAMPIRAN

I. STRUKTUR ORGANISASI PT. BANK PEMBANGUNAN DAERAH KALIMANTAN

TENGAH

II. LAPORAN AUDITOR INDEPENDEN 1. Laporan Auditor Independen 2. Neraca

3. Laporan Laba Rugi

2. Laporan Perubahan Ekuitas 3. Laporan Arus Kas

iii

-1.

Sambutan Komisaris Utama

Assalamu alaikum Wr. Wb, Salam sejahtera bagi kita semua,

Pemegang Saham yang terhormat,

Puji syukur kita panjatkan kepada Tuhan Yang Maha Kuasa atas kasih dan karunia-Nya, sehingga Bank Kalteng dapat melewati Tahun 2011 dengan baik, walaupun kita berada ditengah suasana persaingan usaha perbankan yang semakin ketat.

Walaupun masih dirasakannya tekanan perekonomian sebagai dampak perekonomian global dan ditengah persaingan antar bank, Bank Kalteng sesuai dengan Rencana Bisnis Bank Tahun 2011 masih mampu mencapai kinerja yang menggembirakan sebagaimana tergambar pada realisasi kinerja keuangan maupun realisasi beberapa rasio keuangan serta kegiatan lainnya. Kita bersyukur bahwa sesuai dengan hasil audit Kantor Akuntan Publik Prof. Dr. H. Tb. Hasanuddin, M.Sc & Rekan di Bandung terhadap Laporan Keuangan Bank Kalteng Tahun Buku 2011 diterima hasilnya berupa opini Wajar dalam semua hal yang material atau Wajar Tanpa Pengecualian (WTP) sedangkan Tingkat Kesehatan Bank dinilai cukup baik. Meskipun demikian diakui masih terdapat beberapa kinerja keuangan, yang tidak memenuhi target rencana bisnis, seperti : rasio likuiditas berupa LDR dengan realisasi sebesar 68,74%, dan kredit yang diberikan hanya dapat tumbuh sebesar 15,71% Kedepan, kita harus lebih berbenah diri lagi, mengingat peluang, tantangan dan hambatan dimasa yang akan datang semakin besar. Untuk itu sangat diperlukan semangat dan kerja keras serta kerjasama tim yang solid pada seluruh jajaran Dewan Komisaris, Direksi dan Karyawan sehingga mampu menghasilkan kinerja yang semakin baik lagi. Disamping itu dukungan penuh dari semua Pemegang Saham yang sekaligus pula adalah Pimpinan Pemerintah Daerah Provinsi/Kabupaten/Kota sangat dibutuhkan agar secara konsisten menyetor tambahan penyertaan modal dan menempatkan seluruh dana Kas Daerah pada Bank Kalteng. Demikian pula dengan konsistensi untuk terus memberdayakan Bank Kalteng dalam perannya untuk ikut berpartisipasi melaksanakan berbagai program dan kegiatan yang sedang dan akan dijalankan oleh masing-masing Pemerintah Daerah setempat.

iv

-pengawasan internal untuk menekan terjadinya fraud. Secara periodik melakukan penilaian dan evaluasi terhadap tingkat kepatuhan jajaran Bank, berikut memberikan saran-saran perbaikan kepada Direksi.

Selanjutnya kami tetap berkomitmen untuk senantiasa mengarahkan Bank agar mampu memberikan shareholder value yang tumbuh berkesinambungan dengan berlandaskan penerapan prinsip-prinsip Good Corporate Governance. Disamping itu pengembangan Teknologi Informasi, Sistem Pengendalian Intern dan Sumber Daya Manusia harus mampu mendorong terciptanya profesionalisme pada Bank Kalteng. Selain dari itu Dewan Komisaris juga selalu berusaha memastikan bahwa Direksi telah menindak lanjuti semua temuan audit dan rekomendasi dari SKAI/KIC maupun auditor eksternal lainnya, termasuk komitmen Direksi dengan Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Tengah.

Memperhatikan program BPD Regional Champion, maka ada beberapa hal penting yang terkait dengan program tersebut, seperti : persyaratan minimal CAR 15% dan modal inti minimal Rp 1 triliun, LDR minimal antara 78%‐100%, DPK Non Pemda minimal 70%, portofolio kredit produktif harus minimal 40% dan pertumbuhan kredit pertahun minimal 20% dan hal‐ hal lainnya akan terus menjadi perhatian Dewan Komisaris, Direksi dan jajarannya untuk dapat dicapai dalam beberapa tahun yang akan datang sebagaimana yang telah dituangkan pada program kerja, baik jangka pendek, jangka menengah maupun jangka panjang. Keberhasilan program ini sangat ditentukan oleh komitmen, perhatian dan dukungan stakeholders terutama Pemerintah Daerah dan DPRD Provinsi/Kabupaten/Kota se Kalimantan Tengah selaku

shareholdersdari Bank Kalteng, sehingga oleh karenanya dalam kesempatan ini kami memohon dukungan dan doa restunya.

Kepada semua pihak, khususnya kepada para Pemegang Saham (Pemerintah Daerah Provinsi dan Kabupaten/Kota), DPRD Provinsi dan DPRD Kabupaten/Kota Se Kalteng, Nasabah, Relasi, Mitra Usaha dan Masyarakat Kalimantan Tengah yang telah memberikan kepercayaan, dukungan dan kerjasamanya kepada Bank Kalteng diucapkan banyak terima kasih dengan harapan agar dimasa-masa mendatang kerjasama tersebut dapat terus ditingkatkan lagi.

Demikian juga kepada para Anggota Direksi dan Komite-Komite Dewan Komisaris serta Karyawan/Karyawati Bank Kalteng, tidak lupa kami pun menyampaikan penghargaan dan terima kasih atas segala usaha serta kerja kerasnya untuk mempertahankan dan meningkatkan citra dan peran Bank Kalteng sebagai Bank tumpuan harapan dan kepercayaan masyarakat Kalimantan Tengah atau Banknya OLOH KALTENG sehingga betul-betul menjadi Bank Tuan Rumah di daerah Kalimantan Tengah sendiri. Terima kasih pula kepada Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Tengah yang selama ini telah memberikan bimbingan dan pengarahan dalam upaya mengatasi berbagai permasalahan yang dihadapi Bank Kalteng.

v

-Salam sejahtera,

Wassallamualaikum Wr. Wb.

PT. BANK PEMBANGUNAN DAERAH KALIMANTAN TENGAH

ANDRIS P. NANDJAN

vi

-2.

Sambutan Direktur Utama

Pemegang Saham Yang Terhormat,

Puji syukur kehadirat Tuhan Yang Maha Esa, atas berkat dan rakhmatNya, sehingga Bank Kalteng dapat melewati tahun 2011 dengan baik dan selamat.

Bank Kalteng pada tahun 2011 telah merealisasikan 3 (tiga) unit Anjungan Tunai Mandiri (ATM) yaitu di 1 (satu) unit Kantor Cabang Nanga Bulik yang mulai operasional tanggl 18 Maret 2011 sedangkan 2 (dua) unit berupa penggantian mesin ATM di Kantor Cabang Sampit dan Kantor Cabang Muara Teweh, sedangkan terkait rencana pembukaan kantor dan peningkatan status kantor belum dapat direalisasikan setelah memperhatikan surat Bank Indonesia Palangka Raya No : 13/18/DPIP/Prz/Plk tanggal 20 Mei 2011, dimana hal ini lebih terkait pada ketersediaan Sumber Daya Manusia yang masih terbatas. Untuk itu kedepan ketersediaan Sumber Daya Manusia menjadi salah satu pekerjaan besar yang harus diselesaikan sehingga target kinerja di tahun 2012 dapat tercapai dengan baik dan maksimal.

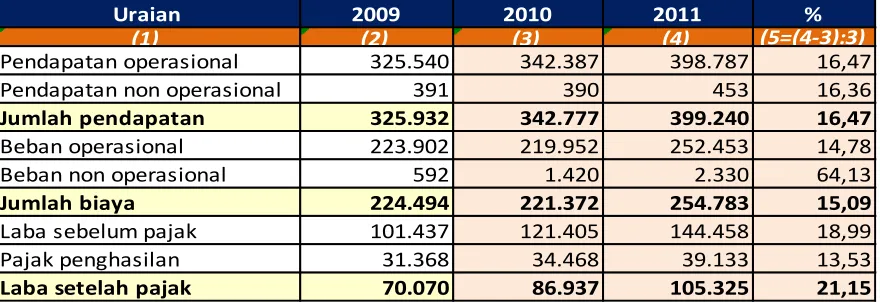

Pada Tahun Buku 2011, Bank Kalteng masih mampu meningkatkan kinerjanya, hal ini tercermin pula dalam Neraca Bank per 31 Desember 2011 yang telah diaudit oleh Kantor Akuntan Publik Prof. DR. H. Tb. Hasanuddin, M.Sc & Rekan Bandung, sebagai berikut :

Total Asset sebesar Rp 3.437.284 juta atau naik 43,94% dibanding tahun 2010 sebesar Rp 2.387.962 juta.

Dana Pihak Ketiga sebesar Rp 2.897.037 juta atau naik 49,34% dibanding tahun 2010 sebesar Rp 1.939.925 juta.

Kredit Yang Diberikan sebesar Rp 1.991.436 juta, atau meningkat 15,71% dari tahun 2010 sebesar Rp 1.721.064 juta.

Laba Usaha Setelah Pajak sebesar Rp 105.325 juta, atau naik 21,15% dari tahun 2010 sebesar Rp 86.937 juta.

Ekuitas meningkat sebesar 22,42% dari Rp 341.771 juta tahun 2010 menjadi Rp 418.388 juta tahun 2011.

BOPO tahun 2011 tercatat 63,31%, turun 1,46% dibanding tahun 2010 yang tercatat 64,24%.

ROA tahun 2011 tercatat 3,88%, turun 0,26%% dibanding tahun 2010 yang tercatat 3,89%.

ROE tahun 2011 tercatat 30,89%, naik 0,36% dibanding tahun 2010 yang tercatat 30,78%.

vii

- NPLgrosstahun 2011 tercatat 0,81%, turun 31,36% dibanding tahun 2010 yang tercatat 1,18% berarti semakin baik dan dibawah ketentuan toleransi BI yaitu maksimum 5%.

CAR tahun 2011 tercatat 18,92%, turun 14,98% dibanding tahun 2010 yang tercatat 22,25%.

Berdasarkan hasil Audit Kantor Akuntan Publik Prof. DR. H. Tb. Hasanuddin, M.Sc & Rekan Bandung atas Laporan Keuangan Tahun Buku 2011 dengan opini

Wajar Dalam semua Hal Yang Material atau Wajar Tanpa Pengecualian (WTP) Akhirnya atas nama Direksi Bank Kalteng, kami mengucapkan terima kasih kepada Karyawan/Karyawati dan kepercayaan serta dukungan nasabah, mitra bisnis, Dewan Komisaris, Bank Indonesia, serta secara khusus menyampaikan rasa terima kasih yang tak terhingga pula kepada seluruh Pemegang Saham baik Pemerintah Provinsi Kalimantan Tengah dan Pemerintah Kota/Kabupaten se-Kalimantan Tengah serta Dewan Perwakilan Rakyat Daerah yang telah memberikan bantuan, kepercayaan dan dukungan yang begitu besar terhadap kinerja Bank Kalteng sehingga mampu mempertahankan eksistensinya dalam menunjang pembangunan di daerah.

Semoga Tuhan Yang Maha Esa selalu menyertai dan meridhoi segala usaha kita bersama, dalam usaha membangun Kalimantan Tengah yang kita cintai bersama, sekian dan terima kasih.

PT. BANK PEMBANGUNAN DAERAH KALIMANTAN TENGAH

2

I. INFORMASI UMUM

A. Sejarah Perusahaan

Bank Pembangunan Daerah Kalimantan Tengah semula berbentuk Perseroan Terbatas (PT), didirikan pada tanggal 28 Oktober 1961 dengan Akta Notaris Njoo Sio Liep Nomor 24 dengan nama PT. BPD Kalimantan Tengah. Dalam akta pendirian tersebut PT BPD Kalimantan Tengah menjalankan usaha bank di Provinsi Kalimantan Tengah, berkedudukan di ibukota Provinsi Kalimantan Tengah di Palangka Raya. Selanjutnya berdasarkan izin usaha Menteri Keuangan Republik Indonesia Nomor BUM 9-1-3/II tanggal 22 Januari 1962 dengan modal dasar ditetapkan Rp 10 juta, jumlah modal setor sebesar Rp 2.660 ribu terdiri dari Rp 2.500 ribu saham Pemda Tingkat I Kalimantan Tengah dan Rp 160 ribu saham swasta.

Berdasarkan Undang-undang Nomor 13 tahun 1962 tentang ketentuan-ketentuan pokok Bank Pembangunan Daerah yang menetapkan antara lain bahwa Bank Pembangunan Daerah harus didirikan dengan Peraturan Daerah (Perda), maka Pemerintah Daerah Tingkat I Kalimantan Tengah menetapkan Peraturan Daerah Nomor 2/DPRD-GR/64, kemudian Peraturan Daerah Nomor 5/DPRD-GR/64 tanggal 3 September 1964 yang disahkan oleh Menteri Dalam Negeri Republik Indonesia dengan Surat Keputusan nomor Des 9/4/9-18 tanggal 2 Maret 1965 menjadi Bank Pembangunan Daerah Kalimantan Tengah yang sebagian sahamnya dimiliki swasta.

Dengan dikeluarkannya Undang-undang Nomor 14 tahun 1967 tentang Pokok-pokok Perbankan menyebabkan Peraturan Daerah tersebut perlu disesuaikan kembali, dengan menetapkan Peraturan Daerah Nomor 2 tahun 1976 jo Nomor 19 tahun 1978 jo Nomor 18 tahun 1981, yang disahkan Menteri Dalam Negeri Republik Indonesia Nomor 973.97-42-1277 tanggal 30 September 1982.

Pada tahun 1981 semua saham milik swasta dibeli oleh pemerintah sehingga Bank Pembangunan Daerah Kalimantan Tengah sepenuhnya menjadi milik Pemerintah Daerah Kalimantan Tengah. Sesuai perkembangannya berdasarkan Perda Nomor 8 tahun 1992 yang disahkan oleh Menteri Dalam Negeri Republik Indonesia dengan Surat Keputusan Nomor 584-42-420 tanggal 23 Maret 1993, menetapkan Bank Pembangunan Daerah Kalimantan Tengah sebagai Bank Umum dengan modal dasar Rp 15 miliar.

Perda tersebut diubah dengan Perda Nomor 1 tahun 1997 yang disahkan Menteri Dalam Negeri dengan Surat Keputusan Nomor 584.42-1240 tanggal 21 November 1997 menetapkan bahwa modal dasar Bank Pembangunan Daerah Kalimantan Tengah ditingkatkan menjadi Rp 50 miliar.

3

dalam Akta Notaris Ellys Nathalina, SH Nomor 110 tanggal 22 Mei 2000 tentang Pendirian PT. Bank Pembangunan Daerah Kalimantan Tengah yang telah mendapat pengesahan dari Menteri Hukum dan Perundang-undangan RI Nomor: C-17902 HT.01.01-TH 2000 tanggal 15 Agustus 2000 dan diumumkan dalam Berita Negara Republik Indonesia Nomor 11/2001 tanggal 6 Februari 2001 dan Tambahan Berita Negara Republik Indonesia Nomor 846/2001. Sedangkan pengalihan izin usaha dari Perusahaan Daerah menjadi Perseroan Terbatas (PT) ditetapkan dengan SK Deputi Gubernur Senior Bank Indonesia Nomor: 2/30/KEP.DSG/2000 tanggal 22 Nopember 2000. Perubahan bentuk badan hukum ini telah diumumkan pada tanggal 30 Nopember 2000 dan diberitakan di media massa tanggal 01 Desember 2000.

Dalam rangka mengantisipasi Program Arsitektur Perbankan Indonesia (API) yang diberlakukan bagi seluruh Perbankan Indonesia, maka PT. Bank Pembangunan Daerah Kalimantan Tengah melakukan perubahan Modal Dasar dari Rp 60 milyar menjadi Rp 150 milyar. Perubahan modal dasar ini telah disetujui oleh para Pemegang Saham pada RUPS Luar Biasa tanggal 14 Juni 2004 yang dituangkan dalam Akta Notaris Ellys Nathalina, SH Nomor : 4 tanggal 14 Juni 2004 tentang Berita Acara Rapat Umum Pemegang Saham Luar Biasa dan sudah mendapatkan pengesahan dari Menteri Hukum dan Hak Azasi Manusia RI Nomor : C-03581.HT.01.04.TH.2005 tanggal 14 Februari 2005 tentang Persetujuan Akta Perubahan Anggaran Dasar Perseroan Terbatas (PT) Bank Pembangunan Kalteng.

Sesuai UU No : 40 Tahun 2007 yang mencabut UU No 1 Tahun 1995 Tentang Perseroan Terbatas, maka PT. Bank Pembangunan Daerah Kalimantan Tengah disingkat PT. Bank Kalteng atau disebut Bank Kalteng telah menyesuaikan Anggaran Dasar (AD) dengan UU PT yang baru ini sekaligus melakukan perubahan Modal Dasar dari Rp 150 milyar menjadi Rp 500 milyar, sebagaimana terakhir diubah dengan Akta Notaris Ellys Nathalina, SH Nomor : 30 tanggal 27 April 2010 tentang Berita Acara Rapat Umum Pemegang Saham Luar Biasa, yang sudah mendapatkan pengesahan dari Menteri Hukum dan Hak Azasi Manusia Republik Indonesia Nomor: AHU-29875.AH.01.02 Tahun 2010 tanggal 11 Juni 2010 tentang Persetujuan Akta Perubahan Anggaran Dasar Perseroan.

B. Visi, Misi dan Motto

Visi, Misi dan Motto Bank Kalteng adalah sebagai berikut :

Visi : Kokoh, Terpercaya dan Dinamis.

Kokoh menjadikan Bank Kalteng sehat, kuat dan tahan uji.

Terpercaya adalah jaminan, saling mempercayai dan dipercayai.

Dinamis adalah tumbuh, maju dan berkembang secara wajar.

Misi : Membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

4 C. Jaringan Kantor Bank

Kantor Pusat :

Kantor Pusat Bank Kalteng berkedudukan di Palangka Raya berdasarkan izin Menteri Keuangan RI Nomor BUMN 9.1.3/II tanggal 22 Januari 1962 dan ditegaskan kembali dengan Keputusan Bank Indonesia Nomor : 2/30/Kep/DGS/2000 tanggal, 22 Nopember 2000 tentang pengalihan Ijin usaha BPD Kalteng ke Ijin Usaha PT. Bank Pembangunan Daerah Kalimantan Tengah. Kantor Cabang :

1. Cabang Buntok, berdasarkan izin Menteri Keuangan RI Nomor KEP/0301/KM.6/1977 tanggal 26 Pebruari 1977.

2. Cabang Sampit, berdasarkan izin Menteri Keuangan RI Nomor KEP/0301/KM.6/1977 tanggal 26 Pebruari 1977.

3. Cabang Pangkalan Bun, berdasarkan izin Menteri Keuangan RI Nomor KEP/030/KM.11/1981 tangga 21 September 1981.

4. Cabang Muara Teweh, berdasarkan izin Menteri Keuangan RI Nomor KEP/027/KM.11/1984 tanggal, 20 Maret 1984.

5. Cabang Kuala Kapuas, berdasarkan izin Menteri Keuangan RI Nomor KEP/003/KM.11/1986 tanggal, 3 Januari 1986.

6. Cabang Utama Palangka Raya, dilaporkan ke Bank Indonesia surat Nomor DPP.03/SB-0364/III-05 tanggal 3 Maret 2005 dengan izin operasional menggunakan izin Kantor Pusat yaitu dari Menteri Keuangan RI Nomor BUMN 9.1.3/II tanggal 22 Januari 1962 dan ditegaskan kembali dengan Keputusan Bank Indonesia Nomor : 2/30/Kep/DGS/2000 tanggal, 22 Nopember 2000

7. Cabang Kasongan, semula berstatus Kantor Kas sesuai surat Nomor: BRP/11/6690/Agst-90 tanggal 16 Agustus 1990 dan ditingkatkan statusnya menjadi Capem berdasarkan persetujuan Bank Indonesia Nomor : 28/27/UPB1/AdB1/Plk tanggal 18 September 1995 serta ditingkatkan lagi statusnya menjadi Cabang sesuai surat persetujuan Bank Indonesia Nomor : 8/39/DPIP/Prz/Plk tanggal 5 Desember 2006.

8. Cabang Tamiang Layang, semula berstatus Capem sesuai persetujuan Bank Indonesia Nomor : 3/17/DPIP/Prz/Plk tanggal 17 Oktober 2001 serta ditingkatkan statusnya menjadi Cabang sesuai surat persetujuan Bank Indonesia Nomor : 8/39/DPIP/Prz/Plk tanggal 5 Desember 2006.

9. Cabang Puruk Cahu, semula berbentuk Cabang Pembantu sesuai ijin dari Bank Indonesia Nomor : II.5/SB-2256/Agst-92 tanggal 26 Agustus 1992 serta ditingkatkan statusnya menjadi Cabang sesuai surat persetujuan Bank Indonesia Nomor : 9/42/DPIP/Prz/Plk tanggal 9 Nopember 2008.

5

11. Cabang Kuala Kurun, semula berbentuk Cabang Pembantu dilaporkan ke Bank Indonesia surat Nomor : II.5/SB-2256/Agst-92 tanggal 26 Agustus 1992 serta ditingkatkan statusnya menjadi Cabang sesuai surat persetujuan Bank Indonesia Nomor : 10/72/DPIP/Prz/Plk tanggal 17 November 2008.

12. Cabang Pulang Pisau, dilaporkan ke Bank Indonesia surat Nomor: BRP/11/1267/Aprl-91 tanggal 15 April 1991 dengan status Kantor Kas, peningkatan status berdasarkan persetujuan Bank Indonesia Nomor : 28/27/UPB1/AdB1/Plk tanggal 19 September 1995 serta ditingkatkan lagi statusnya menjadi Cabang sesuai surat persetujuan Bank Indonesia Nomor : 10/71/DPIP/Prz/Plk tanggal 17 November 2008.

13. Cabang Nanga Bulik, semula berbentuk Cabang Pembantu berdasarkan persetujuan Bank Indonesia Nomor: 4/35/DPIP/Prz/Plk tanggal 22 Oktober 2002 serta ditingkatkan statusnya menjadi Cabang sesuai surat persetujuan Bank Indonesia Nomor : 12/49/DPIP/Prz/Plk tanggal 4 November 2010.

Kantor Cabang Pembantu

1. Cabang Pembantu Ampah, dilaporkan ke Bank Indonesia surat Nomor : BRP/11/0483/Peb-91 tanggal 11 Februari 1991.

2. Cabang Pembantu Tumbang Samba, dilaporkan ke Bank Indonesia surat Nomor: BRP/11/1118/Mar-91 tanggal 25 Maret 1991.

3. Cabang Pembantu Kuala Pembuang, dilaporkan ke Bank Indonesia surat Nomor: BRP/11/1268/Aprl-91 tanggal 15 April 1991.

4. Cabang Pembantu Pasar Baru Palangka Raya, berdasarkan persetujuan Bank Indonesia Nomor : 28/27/UPB1/AdB1/Plk tanggal 18 September 1995

5. Cabang Pembantu Pasar Kahayan Palangka Raya, berdasarkan persetujuan Bank Indonesia Nomor : 28/27/UPB1/AdB1/Plk tanggal 18 September 1995. 6. Cabang Pembantu Pembuang Hulu, berdasarkan persetujuan Bank Indonesia

Nomor : 5/4/DPIP/Prz/Plk tanggal 28 Februari 2003.

7. Cabang Pembantu Pegatan, berdasarkan persetujuan Bank Indonesia Nomor : 7/46/DPwB2/IDWB2/Plk tanggal 23 September 2005.

8. Cabang Pembantu Pujon, berdasarkan persetujuan Bank Indonesia Nomor : 8/11/DPIP/Prz/Plk tanggal 22 Juni 2006.

9. Cabang Pembantu Karang Mulya, berdasarkan persetujuan Bank Indonesia Nomor : 10/47/DPIP/Prz/Plk tanggal 5 Agustus 2008.

10. Cabang Pembantu Parenggean, berdasarkan persetujuan Bank Indonesia Nomor : 11/17/DPIP/Prz/Plk tanggal 22 Mei 2009.

11. Cabang Pembantu Tumbang Jutuh, berdasarkan persetujuan Bank Indonesia Nomor : 11/28/DPIP/Prz/Plk tanggal 13 Juli 2009.

12. Cabang Pembantu Kotawaringin Lama, berdasarkan persetujuan Bank Indonesia Nomor: 12/36/DPIP/Prz/Plk tanggal 20 Agustus 2010.

6

Kantor Kas

1. Kantor Kas Kumai, dilaporkan ke Bank Indonesia surat Nomor : II.5/SB-1767/Mei-92 tanggal 30 Mei 1992.

2. Kantor Kas Tewah, dilaporkan ke Bank Indonesia surat Nomor : II.5/SB-2856/Sept-92 tanggal 29 September 1993.

3. Kantor Kas Tangkiling, berdasarkan persetujuan Bank Indonesia Nomor : 5/10/DPIP/Prz/Plk tanggal 1 Mei 2003.

4. Kantor Kas Samsat, berdasarkan persetujuan Bank Indonesia Nomor : 9/8/DPIP/Prz/Plk tanggal 12 Februari 2008.

5. Kantor Kas Kota Palangka Raya, berdasarkan persetujuan Bank Indonesia Nomor : 9/60/DPIP/Prz/Plk tanggal 19 Desember 2008.

6. Kantor Kas RSUD dr. Doris Sylvanus Palangka Raya, berdasarkan persetujuan Bank Indonesia Nomor : 9/62/DPIP/Prz/Plk tanggal 28 Desember 2008. Unit Pelayanan Kas

1. Unit Pelayanan Kas Pasar Indra Kencana Pangkalan Bun 2. Unit Pelayanan Kas Pasar Pendopo Muara Teweh 3. Unit Pelayanan Kas Selat Kuala Kapuas

4. Unit Pelayanan Kas Pasar Beringin Buntok.

5. Unit Pelayanan Kas Lingkungan Kantor Gubernur KDH TK.I Kalteng 6. Unit Pelayanan Kas Jalan Haji Ikap (Eks Kantor BPD Kalteng)

7. Unit Pelayanan Kas Kantor Camat Arut Selatan, Pangkalan Bun. ATM (Anjungan Tunai Mandiri)

1. Kantor Pusat/Cabang Utama Palangka Raya sebanyak 4 unit 2. Kantor Cabang Sampit sebanyak 1 unit 3. Kantor Cabang Muara Teweh sebanyak 1 unit 4. Kantor Cabang Kuala Kapuas sebanyak 1 unit 5. Kantor Cabang Pangkalan Bun sebanyak 1 unit 6. Kantor Cabang Buntok sebanyak 1 unit 7. Bandar Udara Tjilik Riwut sebanyak 1 unit 8. Kantor Cabang Kasongan sebanyak 1 unit 9. Kantor Cabang Tamiang Layang sebanyak 1 unit. 10. Kantor Cabang Puruk Cahu sebanyak 1 unit. 11. Kantor Cabang Kuala Kurun sebanyak 1 unit. 12. Kantor Cabang Sukamara sebanyak 1 unit 13. Kantor Cabang Pulang Pisau sebanyak 1 unit 14. Kantor Cabang Nanga Bulik sebanyak 1 unit

7

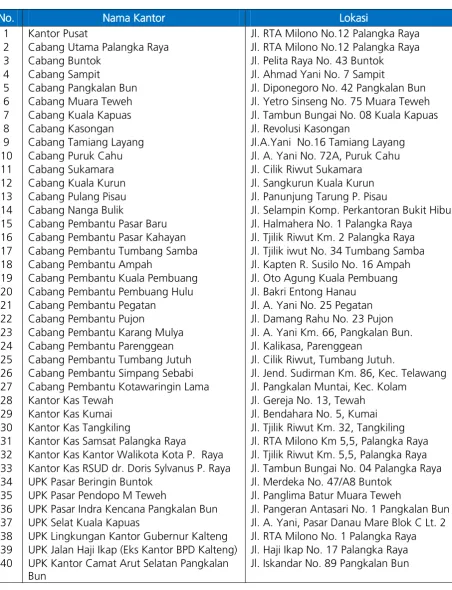

Tabel 1

JARINGAN KANTOR BANK KALTENG TAHUN 2011

No. Nama Kantor Lokasi

1 Kantor Pusat Jl. RTA Milono No.12 Palangka Raya

2 Cabang Utama Palangka Raya Jl. RTA Milono No.12 Palangka Raya

3 Cabang Buntok Jl. Pelita Raya No. 43 Buntok

4 Cabang Sampit Jl. Ahmad Yani No. 7 Sampit

5 Cabang Pangkalan Bun Jl. Diponegoro No. 42 Pangkalan Bun

6 Cabang Muara Teweh Jl. Yetro Sinseng No. 75 Muara Teweh

7 Cabang Kuala Kapuas Jl. Tambun Bungai No. 08 Kuala Kapuas

8 Cabang Kasongan Jl. Revolusi Kasongan

9 Cabang Tamiang Layang Jl.A.Yani No.16 Tamiang Layang

10 Cabang Puruk Cahu Jl. A. Yani No. 72A, Puruk Cahu

11 Cabang Sukamara Jl. Cilik Riwut Sukamara

12 Cabang Kuala Kurun Jl. Sangkurun Kuala Kurun

13 Cabang Pulang Pisau Jl. Panunjung Tarung P. Pisau

14 Cabang Nanga Bulik Jl. Selampin Komp. Perkantoran Bukit Hibul

15 Cabang Pembantu Pasar Baru Jl. Halmahera No. 1 Palangka Raya

16 Cabang Pembantu Pasar Kahayan Jl. Tjilik Riwut Km. 2 Palangka Raya

17 Cabang Pembantu Tumbang Samba Jl. Tjilik iwut No. 34 Tumbang Samba

18 Cabang Pembantu Ampah Jl. Kapten R. Susilo No. 16 Ampah

19 Cabang Pembantu Kuala Pembuang Jl. Oto Agung Kuala Pembuang

20 Cabang Pembantu Pembuang Hulu Jl. Bakri Entong Hanau

21 Cabang Pembantu Pegatan Jl. A. Yani No. 25 Pegatan

22 Cabang Pembantu Pujon Jl. Damang Rahu No. 23 Pujon

23 Cabang Pembantu Karang Mulya Jl. A. Yani Km. 66, Pangkalan Bun.

24 Cabang Pembantu Parenggean Jl. Kalikasa, Parenggean

25 Cabang Pembantu Tumbang Jutuh Jl. Cilik Riwut, Tumbang Jutuh.

26 Cabang Pembantu Simpang Sebabi Jl. Jend. Sudirman Km. 86, Kec. Telawang

27 Cabang Pembantu Kotawaringin Lama Jl. Pangkalan Muntai, Kec. Kolam

28 Kantor Kas Tewah Jl. Gereja No. 13, Tewah

29 Kantor Kas Kumai Jl. Bendahara No. 5, Kumai

30 Kantor Kas Tangkiling Jl. Tjilik Riwut Km. 32, Tangkiling

31 Kantor Kas Samsat Palangka Raya Jl. RTA Milono Km 5,5, Palangka Raya

32 Kantor Kas Kantor Walikota Kota P. Raya Jl. Tjilik Riwut Km. 5,5, Palangka Raya 33 Kantor Kas RSUD dr. Doris Sylvanus P. Raya Jl. Tambun Bungai No. 04 Palangka Raya

34 UPK Pasar Beringin Buntok Jl. Merdeka No. 47/A8 Buntok

35 UPK Pasar Pendopo M Teweh Jl. Panglima Batur Muara Teweh

36 UPK Pasar Indra Kencana Pangkalan Bun Jl. Pangeran Antasari No. 1 Pangkalan Bun

37 UPK Selat Kuala Kapuas Jl. A. Yani, Pasar Danau Mare Blok C Lt. 2

38 UPK Lingkungan Kantor Gubernur Kalteng Jl. RTA Milono No. 1 Palangka Raya 39 UPK Jalan Haji Ikap (Eks Kantor BPD Kalteng) Jl. Haji Ikap No. 17 Palangka Raya 40 UPK Kantor Camat Arut Selatan Pangkalan

Bun

8 D. Manajemen Bank Kalteng

1. Dewan Komisaris :

1. Drs. Andris P. Nandjan Komisaris Utama

2. Drs. H. Noordimansyah Komisaris Independen

3. Prof. DR. Ahim S. Rusan Komisaris Independen

1

9 2. Direksi :

1. Drs. Arthemas E. Assan, MM Direktur Utama

2. Soepangat Ngaseri, SE Direktur Umum

3. Drs. Charli Taman Direktur Pemasaran 4. Drs. Yesaya I. Minun

Direktur Kepatuhan

2

10 Riwayat Pekerjaan (Karir) Dewan Komisaris PT. Bank Pembangunan Daerah Kalimantan Tengah

Lahir di Bamba, 20 April 1945. Mendapat gelar Sarjana Keuangan (S-1) Jurusan Kebendaharaan Umum Institut Ilmu Keuangan, Departemen Keuangan RI di Jakarta, lulus tahun 1974. Mulai membina karir sebagai PNS di Pemerintah Daerah Provinsi Kalimantan Tengah sejak tanggal 12 Oktober 1964 dan pernah menduduki berbagai posisi di lingkungan Pemerintah Daerah Provinsi Kalimantan Tengah, diantaranya Kepala Biro Keuangan, Kepala Dinas Pendapatan Daerah, Kepala Badan Penanaman Modal Daerah, Wakil Bupati Kotawaringin Timur; Penjabat Bupati Pulang Pisau dan pensiun mulai tanggal 1 Agustus 2002 dengan masa kerja 37 tahun 10 bulan. Pernah juga menjadi Anggota Dewan Perwakilan Rakyat Daerah Provinsi Kalimantan Tengah (Masa Bhakti 2004-2009). Pada waktu menjabat sebagai Kepala Biro Keuangan secara Ex Officio (karena jabatan) ditunjuk sebagai Anggota Dewan Pengawas merangkap Komisaris Amanat pada BPD Kalimantan Tengah tahun 1988-1996, serta terakhir dipilih oleh RUPS sebagai Komisaris Utama Bank Kalteng Periode 2009-2013. Telah mengikuti seminar Direktur Utama dan Dewan Komisaris BPDSI yang diselenggarakan oleh LPPI tahun 1988 dan Workshop Peran Komisaris Dalam Pengurusan Bank yang diselenggarakan oleh LPPI tahun 2009, 2010 dan 2011 (3 angkatan). Telah lulus ujian Sertifikasi Manajemen Risiko Tingkat I dan Tingkat II berikut program penyegarannya yang diselenggarakan oleh Badan Sertifikasi Manajemen Risiko.

Drs. Andris P. Nandjan

Lahir di Tumbang Tariak, 11 Mei 1947. Mendapat gelar Sarjana Ekonomi tahun 1974 dan gelar Doktor Ilmu Ekonomi tahun 1991. Meniti karir di Universitas Palangka Raya dengan jabatan struktural maupun fungsional yang pernah diduduki diantaranya Kepala Tata Usaha Fakultas Ekonomi Unpar, Kepala UPBJJ-UT Palangka Raya, Pembantu Rektor IV, Pembantu Rektor I, Dekan Fakultas Pertanian UNPAR, Ketua Lembaga Penelitian UNPAR, Ketua Pengelola MSM Pasca Sarjana UNPAR, Guru Besar Fakultas Ekonomi Univ. Palangka Raya, Dosen S-2 Pasca Sarjana UNPAR, Konsultan Ahkli Bappeda Propinsi Kal.Teng Penguji S-3 pada Pasca Sarjana UGM, UNPAD dan UNBRAW. Pendidikan tentang Perbankan yang pernah diikuti diantaranya Manajemen Risiko Tingkat I dan Tingkat II, serta Risiko Pasar (Standard Model Basel II). Menjabat sebagai Komisaris Independen Periode 2009-2013.

Prof. DR. Ahim S. Rusan

Lahir di Puruk Cahu tanggal 22 Desember 1945. Mendapat gelar Sarjana dari STIENAS pada tahun 1990, membina karir di BNI 1946 sejak tahun 1966 s/d awal tahun 2000. Dalam perjalanan karir di BNI 1946 pernah menjabat sebagai Pemimpin BNI Cabang Barabai, Cabang Palangka Raya dan Cabang Banjar Masin, serta Pemimpin Kelompok Penunjang Bisnis Kantor Wilayah 09.. Pendidikan dan sklill yang pernah diikuti diantaranya Budgeting BNI 1980, Presentasi & Evaluasi Stelsel BNI 1987, Leadership Sklill BNI 1990, Latihan Pengawas Keuangan Negara, LPN & UPKP 1994, Pelatihan GKM BNI Wilayah 09 1996, Pelatihan Untuk Pelatih LAN/STIA Jakarta 1996 dan berbagai macam pendidikan dan pelatihan lainnya baik pada waktu aktif di BNI (37 kali) maupun selama aktif di PT. Bank Pembangunan Kalteng (sampai dengan Maret 2012 sebanyak 51 kali). Telah berhasil mengikuti Program eksekutif Sertifikasi Manajemen Risiko Tahun 2004 di Amsterdam Belanda, dan telah 5 (lima) kali mengikuti Program Penyegaran Sertifikasi Manajemen Risiko yaitu pada tahun 2006, 2008, 2009, 2011 dan 2012. Penghargaan yang diterima dari Direksi Bank BNI adalah Penghargaan Masa Bhakti 20 tahun, 25 tahun dan 30 tahun serta Penghargaan Kesetiaan dan Pengabdian atas Dharma Bakti dengan masa kerja 33 tahun 5 bulan cf. SK Direksi Bank BNI No : KP/199/DIR/R tanggal 10 Mei 2000. Menjabat sebagai Direktur Kepatuhan di Bank Kalteng sejak tahun 2001-2005 dan sebagai Anggota Dewan Komisaris periode 2001-2005-2009 dan berlanjut sebagai Komisaris Independen Periode 2009-2013.

11 Riwayat Pekerjaan (Karir) Direksi PT. Bank Pembangunan Daerah Kalimantan Tengah

Lahir di Kasongan tanggal 1 Februari 1951. Mendapat gelar Sarjana Ekonomi dari Universitas Satya Wacana Salatiga tahun 1980, Pascasarjana dari Sekolah Tinggi Manajemen Labora Jakarta pada tahun 1999 Jurusan Manajemen Pemasaran. Mulai membina karir di BNI 1946 sejak tahun 1981 Staff Kantor Besar BNI 46 Jakarta, Staff/Analis Pengelola Kredit Nasabah (PKN) W05 Semarang, Cabang Kudus, W10 Jakarta, Cabang Jatinegara Jakarta, Pemimpin Seksi Kredit Cabang Tanah Abang Jakarta, Pemimpin Pemasaran Cabang Rawamangun Jakarta, Pemimpin Bagian Kredit Cabang Kebayoran Baru Jakarta, Penyelia Pemasaran Bisnis BNI Cabang Senen, Pemimpin BNI KCP Cempaka Mas Jakarta tahun 1996, Pemimpin BNI Cabang Utama Margonda Depok tahun 1997, Pgs. Pemimpin BNI Cabang Utama Mayestik Jakarta tahun 2002 dan Pemimpin BNI Cabang Sampit Kalimantan Tengah tahun 2003. Pendidikan dan pengembangan skill yang pernah diikuti diantaranya Pengelola Kredit Nasabah PKN-LMFE-UI Jakarta Tahun 1981, Manajemen Perkreditan Cabang tahun 1990, Program Pengembangan Profesional Perbankan IBI tahun 1998, Service Exellence Tingkat Pimpinan tahun 1999, Transaksi LN Untuk Pimpinan tahun 2002 dan Sertifikasi Eksekutif untuk Direksi Manajemen Risiko Tahun 2006, Program Penyegaran Sertifikasi Manajemen Risiko untuk Direksi Tahun 2008 serta tahun 2010 di Paris, Perancis. Menjabat sebagai Direktur Utama Bank Kalteng Periode 2005-2009 dan Periode 2009-2013.

Arthemas E. Assan

Lahir di Tewang Darayu (Katingan), 6 Juni 1957. Mendapat gelar Sarjana dari Universitas Palangka Raya pada tahun 1986 Jurusan Ilmu Ekonomi & Studi Pembangunan. Pendidikan dan pengembangan skill yang pernah diikuti antara lain Account Officer tahun 1988, Leadership & Staff Development tahun 1992, Akuntansi Bank tahun 1994, Pemimpin Cabang tahun 1999, A New Perspective On Branch Management tahun 2000, Sertifikasi Manajemen Risiko Tingkat I, Tingkat II, Tingkat III dan Tingkat IV. Meniti karir di Bank Kalteng sejak tahun 1983 dan pernah menduduki berbagai posisi tugas diantaranya Kepala Bagian Kredit II, Kepala Bagian Adm & Laporan Kredit, Kepala Bagian Bangdiklat, Kepala Bagian Akuntansi, Kepala Bagian Dana & Pasar Modal, Pemimpin Bank Kalteng Cabang Sampit tahun 1998, Pemimpin Bank Kalteng Cabang Pangkalan Bun tahun 2003, Pemimpin Divisi Perkreditan tahun 2009, Ketua Dewan Pengawas PD. BPR Marunting Sejahtera Pangkalan Bun, 2009 dan sekarang menjabat Direktur Pemasaran Periode 2009-2013.

Charli Taman

Lahir di Malang tanggal 9 September 1955. Mendapat gelar Sarjana dari STIE Palangka Raya pada tahun 1994 Jurusan Manajemen. Pendidikan dan pengembangan skill yang pernah diikuti antara lain Kursus Pengawas, LPPI Jakarta 1983, Kursus Pemimpin Cabang, LPPI Jakarta 1985, General Management, Accounting System & Management Information System Supoyo Consultant Surabaya 1985, Bank Planing, IBI Jakarta 1993, Manajemen Kredit Bermasalah IBI Jakarta 1997, dan Pelatihan Pengembangan Efektifitas Pribadi dan Peningkatan Team Building, BPA Bandung 1998, Restrukturisasi Kresit IBI Jakarta 1999 dan Sertifikasi Eksekutif Manajemen Risiko Tahun 2006. Meniti karir di Bank Kalteng sejak tahun 1976 dan pernah menduduki berbagai posisi tugas diantaranya Wakil Kasi Akuntansi, Kepala Kantor Kas Daerah Kapuas, Kabag Dana dan Kas, Kabag Perencanaan, Kabag Kredit, Pemimpin Cabang Buntok tahun 1999 dan Pemimpin Cabang Kuala Kapuas tahun 2001-2005 dan menjabat sebagai Direktur Pemasaran periode 2005-2009 dan sekarang menjabat Direktur Umum periode 2009-2013.

Soepangat Ngaseri

Lahir di Tewah, 25 Maret 1955. Mendapat gelar Sarjana dari Universitas Palangka Raya tahun 1986 Jurusan Studi Manajemen. Pendidikan dan pengembangan skill yang pernah diikuti antara lain Pendidikan dan Latihan Intern Bank Kalteng, Manajer Line Pertama, Akuntansi dan Sistem Laporan, Pelatihan Restrukturisasi Kredit, Pelatihan Penyusunan Bisnis Plan, Program Sertifikasi Risiko & Regulasi Perbankan Indonesia Level 1, Kursus Pemimpin Cabang Angkatan ke 87, Kepemimpinan Pegawai BPD, Sertifikasi Manajemen Risiko Tingkat I, Tingkat II, Tingkat III dan Tingkat IV, Workshop Implementasi PSAK 50 & PSAK 55 (Revisi 2006) dan Pelatihan Based Human Resource Management In Building. Meniti karir di Bank Kalteng sejak tahun 1981 dan pernah menduduki berbagai posisi tugas diantaranya Kasi Keuangan, Pemimpin Cabang Pembantu Kuala Kurun, Pemimpin Cabang Muara Teweh, Kepala Bagian Riset Biro Perencanaan, Pjs Pemimpin Cabang Pangkalan Bun, Kepala Sub Perencanaan Divisi Perencanaan, Pemimpin Cabang Buntok, Pemimpin Cabang Kuala Kapuas, Pemimpin Divisi Perkreditan, Pemimpin Divisi SDM & Umum dan sekarang menjabat Direktur Kepatuhan periode 2009-2013.

12 3. Satuan / Unit Kerja :

Pemimpin Divisi :

1. Divisi Perencanaan & Pengembangan : Diksen, S. Sos 2. Divisi Treasury : Abdul Wahab, SH 3. Divisi Perkreditan : Alfrido F. Mahar, SE 4. Divisi SDM dan Umum : Sureni S. Liwat, SE 5. Divisi Teknologi Informasi & Akuntansi : Dra. Samsiah Nelly, MM 6. Divisi Kepatuhan : Sarifudin W. Daron, SE 7. Divisi Pengawasan Intern : Martias Manjin, B.BM

Pemimpin Kelompok :

- Kelompok Manajemen Risiko : Oberlin STP HN,Bc.KN

Pemimpin Cabang :

1. Cabang Utama Palangka Raya : Michael P. Langkah, SE 2. Cabang Buntok : Tuah F. Assau, SE 3. Cabang Sampit : Yosapatasi, SE

4. Cabang Pangkalan Bun : Drs. Sapurai Dehen, MM 5. Cabang Muara Teweh : Damayana, SE

6. Cabang Kuala Kapuas : Masjuaini, SE 7. Cabang Kasongan : Sakariyas, SE 8. Cabang Tamiang Layang : Yulianson, SE

9. Cabang Puruk Cahu : Ahmad Selanorwanda, SE. MM 10. Cabang Sukamara : Drs. Yedija Soeling

11. Cabang Kuala Kurun : Ebianus T. Embang, SE 12. Cabang Pulang Pisau : Hamsaruddin, SE 13. Cabang Nanga Bulik : I Made Danu, SE

Pemimpin Cabang Pembantu :

1. Capem Ampah : Ahmad Guniardi, SP 2. Capem Kuala Pembuang : Surya M. Tussi, SE

3. Capem Tumbang Samba : Tawang S. Runuk, SE. MM 4. Capem Pasar Baru : Yusius Sanggak, SE

5. Capem Pasar Kahayan : Yurike Rindang, SE 6. Capem Pembuang Hulu : Robert RM. Dahan 7. Capem Pegatan : Aspiansyah, SE 8. Capem Pujon : Siyin D. Rangka, SE 9. Capem Karang Mulya : Fransiscus X. Martho, SE 10. Capem Parenggean : Ari Gunawan, S.Hut 11. Capem Tumbang Jutuh : Imanuel Oktobela, SE 12. Capem Simpang Sebabi : Sriyanto, S.Hut

13. Capem Kotawaringin Lama : Meishias N. Koetin, SE

Pemimpin Kantor Kas :

1. Kas Tewah : Bintar Hasudungan, SH 2. Kas Kumai : Layliana Hartini

3. Kas Tangkiling : Satriyawati

13

E. Sumber Daya Manusia

Tabel : 2

Jumlah Karyawan Menurut Pendidikan Tahun 2009 – 2011

(orang)

Orang %

(1) (2) (3) (4) (5) (6)=(5-4) (7)=(6:4)

1 s.d Diploma – 2 182 186 173 (13) (6,99)

2 D-3 52 41 34 (7) (17,07)

3 S-1 227 274 290 16 5,84

4 S-2 12 13 13 0 0,00

TOTAL 473 514 510 (4) (0,78)

NO TINGKAT PENDIDIKAN 2009 2010 2011 PERTUMBUHAN

Dari jumlah pegawai per 31 Desember 2011 sebanyak 510 orang tersebut terdiri dari :

- 333 orang berstatus pegawai organik

- 177 orang berstatus pegawai non organik (satpam, sopir dan tenaga administrasi)

Jika dilihat dari jenis kelamin terdiri dari: - 346 orang pria

- 164 orang wanita

Kebijakan umum bidang personalia dititikberatkan pada upaya pengembangan kualitas sumber daya manusia melalui program pendidikan intern dan ekstern, perbaikan penghasilan / peningkatan kesejahteraan, penilaian formasi / kebutuhan pegawai, rekruitmen pegawai serta peningkatan disiplin pegawai.

Data pegawai yang diikutsertakan pada pendidikan / latihan adalah sebagai berikut :

Tabel : 3

JENIS KURSUS/PELATIHAN PERIODE TAHUN 2009 – 2011

(orang)

x Orang %

(1) (2) (4) (5= 4–3) (6=5:3)

1. Teknis Perbankan 339 406 67 19,76%

2. Manajerial 194 227 33 17,01%

3. Profesional 62 238 176 283,87%

J u m l a h 595 871 276 46,39%

Naik (turun)

No. Jenis Pelatihan Tahun

2011 Tahun

14

F. Kondisi Perekonomian Indonesia Tahun 2011

Perekonomian Indonesia pada tahun 2011 menunjukkan daya tahan yang kuat di tengah meningkatnya ketidakpastian ekonomi global, tercermin pada kinerja pertumbuhan yang bahkan lebih baik dan kestabilan makroekonomi yang tetap terjaga. Pertumbuhan ekonomi Indonesia mencapai 6,5%, angka tertinggi dalam sepuluh tahun terakhir, disertai dengan pencapaian inflasi pada level yang rendah sebesar 3,79%. Peningkatan kinerja tersebut disertai dengan perbaikan kualitas pertumbuhan yang tercermin dari tingginya peran investasi dan ekspor sebagai sumber pertumbuhan, penurunan tingkat pengangguran dan kemiskinan, serta pemerataan pertumbuhan ekonomi antardaerah yang semakin membaik. Di sisi eksternal, Neraca Pembayaran Indonesia (NPI) mengalami surplus yang relatif besar dengan cadangan devisa yang meningkat dan nilai tukar rupiah yang mengalami apresiasi. Di sektor keuangan, stabilitas sistem keuangan tetap terjaga meski sempat terjadi tekanan di pasar keuangan pada semester II tahun 2011 sebagai dampak memburuknya krisis yang terjadi di kawasan Eropa dan Amerika Serikat (AS). Dengan ketahanan ekonomi yang kuat dan risiko utang luar negeri yang rendah, didukung oleh kebijakan makroekonomi yang tetap pruden dan berbagai langkah kebijakan struktural yang terus ditempuh selama ini, Indonesia kembali memperoleh peningkatan peringkat menjadi Investment Grade.

Fundamental ekonomi Indonesia yang kuat mampu meminimalkan dampak dari gejolak ekonomi global. Ketidakpastian yang muncul akibat krisis utang Eropa dan kekhawatiran terhadap prospek pemulihan perekonomian AS telah memicu gejolak di pasar keuangan dan pelemahan pertumbuhan ekonomi global tahun 2011. Dampak dari gejolak global tersebut ke Indonesia lebih banyak dirasakan di pasar keuangan terutama pasar saham dan obligasi, sementara dampak pada sektor riil relatif minimal. Di sektor keuangan, penarikan modal luar negeri oleh sebagian investor pada semester II tahun 2011 memberikan tekanan pada nilai tukar rupiah, imbal hasil obligasi Pemerintah, dan harga saham. Namun, dengan langkah-langkah stabilisasi oleh Bank Indonesia dan Pemerintah, didukung oleh kuatnya fundamental sektor keuangan dan terjaganya stabilitas makroekonomi, gejolak pasar keuangan dapat dihindari. Di sektor riil, daya tahan perekonomian Indonesia dari sisi eksternal didukung oleh diversifikasi pasar ekspor dengan semakin besarnya perdagangan intra-regional di kawasan Asia dan semakin meningkatnya peran foreign direct investment (FDI). Dari sisi domestik, daya tahan ekonomi juga didukung oleh kuatnya daya beli terkait dengan meningkatnya pendapatan dan struktur demografi yang sebagian besar berada dalam usia produktif.

15

transmisi kebijakan moneter dan mengurangi ketidakpastian pelaku pasar. Dalam bidang perbankan, Bank Indonesia terus memperkuat ketahanan perbankan, meningkatkan fungsi pengawasan, dan mendorong intermediasi yang diarahkan pada sektor-sektor produktif. Dari sisi Pemerintah, kebijakan fiskal diarahkan kepada peningkatan stimulus dengan tetap menjaga kesinambungan fiskal. Secara sektoral, Pemerintah terus berupaya mendorong dan meningkatkan kualitas pertumbuhan ekonomi melalui perbaikan iklim investasi, percepatan pembangunan infrastruktur, peningkatan daya saing industri dan produk ekspor, serta peningkatan ketahanan pangan nasional termasuk dalam rangka stabilisasi harga. Koordinasi kebijakan antara Bank Indonesia dan Pemerintah untuk meningkatkan daya tahan ekonomi dan stabilitas makro juga diperkuat melalui implementasi Protokol Manajemen Krisis (PMK) dan pengendalian inflasi di pusat dan daerah melalui forum Tim Pengendalian Inflasi (TPI) dan Tim Pengendalian Inflasi Daerah (TPID).

Prospek ekonomi Indonesia tahun 2012 diprakirakan masih tetap kuat, meskipun risiko yang berasal dari pelemahan ekonomi global masih tinggi. Perekonomian nasional pada tahun 2012 diprakirakan tumbuh 6,3% - 6,7% dan inflasi diprakirakan dapat berada di kisaran sasaran 4,5% ± 1%. Pertumbuhan ekonomi terutama bersumber dari perekonomian domestik dengan peran investasi yang semakin meningkat. Pasar domestik yang besar, terjaganya stabilitas makroekonomi, suku bunga yang rendah, perbaikan iklim investasi, dan status investment grade merupakan faktor pendorong tingginya pertumbuhan investasi ke depan. Sejalan dengan itu, arus modal masuk FDI diperkirakan akan meningkat lebih tinggi sehingga surplus NPI akan tetap besar. Kondisi ini mendukung tercapainya stabilitas nilai tukar rupiah dalam menghadapi risiko tingginya gejolak arus modal. Meskipun demikian, risiko pelemahan ekonomi global dapat menyebabkan pertumbuhan ekonomi Indonesia cenderung ke batas bawah kisaran prakiraan apabila tidak ditempuh langkah-langkah stimulus baik dari sisi moneter maupun fiskal. Sementara itu, rencana kebijakan Pemerintah terkait dengan BBM bersubsidi dan komoditas strategis lainnya dapat memberikan tekanan ke atas terhadap perkembangan inflasi kedepan.

Sumber : Laporan Perekonomian Indonesia Tahun 2011

G. Kondisi Ekonomi & Perbankan Kalimantan Tengah Tahun 2011

Perekonomian Kalimantan Tengah selama tahun 2011 dari Triwulan I s/d IV selalu tumbuh positif dengan posisi akhir adalah sebesar 7,00% (yoy) melambat dibandingkan triwulan lalu (7,37%). Pada sisi permintaan, melambatnya laju pertumbuhan ekonomi tersebut dipengaruhi oleh melambatnya konsumsi pemerintah dan kinerja investasi. Sementara di sisi penawaran, melambatnya pertumbuhan pada sektor ekonomi dominan yaitu sektor pertanian dan sektor jasa-jasa menjadi faktor utama penahan laju perekonomian Kalteng.

Inflasi Kota Palangka Raya dan Sampit triwulan IV-2011 masing-masing tercatat sebesar 5,28% (yoy) dan 3,60% (yoy) lebih rendah dibandingkan dengan triwulan sebelumnya 6,98% dan 5,56%.

16

dari masyarakat (DPK) tumbuh sebesar 34,14% (yoy) menjadi Rp11.924,10 miliar juga tumbuh lebih tinggi dibandingkan triwulan sebelumnya (32,02%). Di lain pihak, mengalami pertumbuhan 28,98%, melambat dibandingkan triwulan sebelumnya (34,84 Namun demikian, efektivitas fungsi intermediasi perbankan yang terlihat dari perkembangan rasio kredit terhadap DPK atau Loans to Deposit Ratio (LDR) tercatat sebesar 95,72% (yoy) lebih tinggi dibandingkan triwulan sebelumnya (92,21%).

Secara keseluruhan kondisi Perbankan tahun 2011 di Provinsi Kalimantan Tengah menunjukkan kondisi yang stabil dan tidak terdapat potensi peningkatan risiko yang dapat membahayakan stabilitas sistem keuangan. Sampai dengan Desember 2011, Aset Perbankan di Provinsi Kalimantan Tengah dari Rp 12.721.716 juta pada Desember 2010 meningkat menjadi Rp 17.061.235 juta di tahun 2011 atau naik 34,11%. Kredit juga menunjukkan peningkatan dari Rp 11.961.393 juta meningkat menjadi sebesar Rp 19.413.790 juta atau naik sebesar 62,30% atau Rp 7.452.398 juta dari tahun sebelumnya. Dana Pihak Ketiga berupa Giro, Tabungan dan Deposito juga mengalami peningkatan dari Rp 8.567.469 juta meningkat menjadi sebesar Rp 11.789.113 pada tahun 2011 atau naik sebesar 37,60% atau Rp 3.221.644 juta dari tahun 2010.

Jumlah kantor Bank di Kalimantan Tengah (include Kantor Cabang, Kantor Capem dan Kantor Kas) yang sebelumnya berjumlah 164 unit kantor, dan pada tahun 2011 meningkat menjadi 175 unit kantor. Hal ini menandakan bahwa kegiatan perekonomian dan investasi di Kalteng diminati oleh perbankan nasional dan hal ini akan menambah tingkat persaingan antar bank. Khusus untuk PT. Bank Pembangunan Daerah Kalimantan Tengah di tahun 2011 dengan jumlah kantor sebanyak 33 kantor (tidak termasuk UPK dan ATM) yang berarti memegang pangsa pasar kantor bank sebesar 18,86%.

Tabel : 4

PANGSA PASAR PT. BANK KALTENG

(jutaan rupiah)

(1) (2) (3) (4=3:2) (5) (6) (7=6:5)

1. Total Asset 12.721.716 2.387.962 18,77 17.061.235 3.437.284 20,15

2. Dana Pihak Ketiga : 8.567.469 1.939.925 22,64 11.789.113 2.897.037 24,57

- Giro 1.836.966 1.079.331 58,76 2.934.802 1.842.189 62,77

- Tabungan 5.094.426 746.949 14,66 6.501.731 898.747 13,82

- Deposito 1.636.077 113.645 6,95 2.352.580 156.101 6,64

3. Kredit Yang Diberikan 11.961.393 1.721.064 14,39 19.413.790 1.991.436 10,26

4. Jumlah Kantor (Unit) 164 33 20,12 175 33 18,86

U r a i a n Perbankan

Kalteng 2011

PT. Bank Kalteng 2011

Share Tahun 2011 Perbankan

Kalteng 2010

PT. Bank Kalteng 2010

Share Tahun 2010

17 H. Strategi Dalam Mendukung Usaha

1. Penghimpunan Dana a. Pricing

Menetapkan tarif bunga dan jasa bank yang bersaing baik untuk kebijaksanaan jangka pendek maupun jangka panjang.

b. Non Pricing

Membina hubungan baik dengan nasabah prima.

Meningkatkan sarana dan mutu pelayanan.

Menambah jaringan Kantor Cabang, Cabang Pembantu & Kantor Kas.

Menambah fitur produk guna mengurangi kejenuhan nasabah, dengan sasaran peningkatan penghimpunan dana masyarakat.

Menambah pemasangan ATM dibeberapa Cabang dan Capem serta ditempat yang strategis.

2. Penggunaan Dana

Melakukan ekspansi kredit dengan tetap memperhatikan prinsip kehati-hatian dan asas perkreditan yang sehat sehingga diharapkan kredit selalu dalam kolektibilitas 1 (lancar).

Melakukan penagihan dan penyelesaian kredit-kredit bermasalah dan Kredit Hapus Buku.

Mengarahkan pemberian kredit untuk Usaha Kecil, Mikro dan Menengah (UMKM) serta tetap mengatur penyaluran dana untuk sektor-sektor yang menunjang perolehan pendapatan yang memadai.

Menjalin kerjasama dengan para mitra usaha dalam upaya perluasan pelayanan nasabah dan peningkatan performance Bank.

3. Jasa-jasa bank

Menetapkan tarif biaya jasa-jasa bank yang bersaing

Peningkatan pelayanan senantiasa didukung dengan :

Peningkatan kualitas dan kuantitas SDM

Peningkatan kualitas dan kuantitas Teknologi System Informasi

Mempercepat proses transaksi yang tepat dan akurat.

Memberikan kemudahan kepada para nasabah dalam memanfaatkan fasilitas jasa-jasa bank sesuai ketentuan yang berlaku.

4. Pengembangan Sumber Daya Manusia

Rekrut pegawai baru secara selektif dan objektif dan dilakukan oleh Tim dari Bank sendiri atau melalui lembaga independen sesuai dengan kebutuhan Bank.

Memberi kesempatan kepada semua pegawai untuk meningkatkan kualitasnya dengan menjalin kerjasama dengan Lembaga pendidikan/konsultan profesional.

Meningkatkan disiplin kerja dan loyalitas Pegawai terhadap lembaga.

18

5. Bidang Umum, Logistik & Kesekretariatan

Membuat perencanaan investasi yang akurat.

Penyediaan dan pengelolaan logistik secara efisien dan terarah.

Peningkatan kualitas sarana dan prasarana kerja secara bertahap.

Meningkatkan fungsi kehumasan & administrasi kesekretariatan.

Melakukan pengadaan barang dan jasa berpedoman dengan ketentuan Intern yang berlaku pada PT. Bank Kalteng

6. Bidang Pengolahan Data & Komputerisasi

Peningkatan mutu pelayanan dengan dukungan sarana Teknologi Informasi baik Hardware maupun Software

Peningkatan kualitas sumber daya manusia yang berhubungan dengan teknologi informasi.

Mengembangkan feature ATM (Anjungan Tunai Mandiri) guna kemudahan layanan bagi nasabah/masyarakat.

Mengembangkan penggunaan dan pemanfaatan DRC dan DRP. 7. Bidang Pengawasan dan Pengendalian

Penyusunan audit program Divisi Pengawasan Intern dan Kontrol Intern Cabang secara jelas dan terperinci

Mengoptimalkan kinerja Divisi Pengawasan Intern dan Kontrol Intern Cabang (KIC)

Pengawasan operasional bank dengan berpedoman kepada Undang-undang perbankan dan ketentuan-ketentuan yang ditetapkan otoritas moneter.

Membuat peraturan dan ketentuan operasional yang akurat dengan terlebih dahulu diteliti dan diuji oleh Direktur Kepatuhan.

Membudayakan dan mengoptimalkan waskat (pengawasan melekat) oleh semua Atasan Langsung secara berjenjang.

Secara berkesinambungan melakukan kontrol administrasi melalui pengawasan pasif, pengawasan aktif dan pengawasan dadakan/khusus.

Penerapan Risk Manajemen disemua lini Bank.

I. Kebijakan-Kebijakan Manajemen

Dalam rangka mengantisipasi kondisi ekonomi pada tahun 2011, ditempuh beberapa kebijakan antara lain sebagai berikut :

1. Program Jangka Menengah/Panjang

Target (fokus) kegiatan usaha Bank Kalteng jangka menengah, baik secara kualitatif maupun kuantitatif sebagai berikut :

Pemenuhan komitmen penyertaan modal masing-masing Pemerintah Kabupaten/ Kota secara keseluruhan menjadi Rp. 500 milyar pada tahun 2021.

19

yang dikelola oleh Bendahara Umum/Pemegang Kas Daerah, maupun yang dikelola oleh Bendahara Penerima Pendapatan dan Bendahara Pengeluaran Belanja pada SKPD - SKPD

Kinerja Kredit diusahakan SEHAT (S) dan kinerja bank secara umum SEHAT (S) dengan memenuhi CAMEL plus, serta terus melakukan penagihan Kredit Bermasalah dan Kredit Hapus Buku secara aktif dan terprogram.

Membangun citra bank sebagai wujud dari motto Bank Kalteng yaitu Mitra Terpercaya Meraih Sukses.

Meningkatkan market share Bank Kalteng diantara Perbankan Kalteng.

Meningkatkan kualitas dan skill SDM agar kualitas pelayanan disetiap lini pelayanan Bank meningkat sehingga mampu bersaing dengan bank lain.

Membangun / memberdayakan teknologi yang dimiliki secara optimal.

Menerapkan Manajemen Risiko sesuai skala bisnis Bank

Kajian pengembangan produk Tabungan Haji / Setoran Haji maupun produk tabungan lainnya.

Meningkatkan kepatuhan dan disiplin serta Budaya Kepatuhan di semua Satker Bank sebagai implementasi dari Pengawasan Melekat.

Menyelesaikan fraud yang masih menggantung sampai dengan tuntas.

Pengembangan Kartu Pegawai Elektronik (KPE).

Penerapan Manajemen Risiko Dalam Penggunaan Teknologi Informasi sesuai PBI Nomor : 9/15/PBI/2007 tanggal 30 November 2007 dan SEBI No. 9/30/DPNP tanggal 12 Desember 2007.

2. Program Jangka Pendek

Untuk dapat mencapai sasaran strategis yang telah ditetapkan dengan mempertimbangkan kondisi eksternal dan internal yang dihadapi serta merupakan bagian dari implementasi strategi utama, maka telah ditetapkan target tahun 2011 sebagai berikut:

Mencapai target profitabilitas dan efisiensi usaha dengan target laba = Rp 135.382 juta, ROE = 33,11%, ROA = 3,89% dan NIM = 12,26%.

Melakukan ekspansi kredit dengan pertumbuhan minimal 15% per tahun secara hati-hati (prudent) dengan mengupayakan porsi yang lebih besar pada sektor UMKM.

Meningkatkan pertumbuhan Dana Pihak Ketiga minimal 14% per tahun.

20 CAR ditargetkan 20,75% dan jumlah modal setor sesuai dengan komitmen dari Pemegang Saham sesuai keputusan RUPS Tahun 2009.

ROA ditargetkan 3,89%.

ROE ditargetkan 33,11%.

GWM (primer, sekunder dan LDR) sesuai PBI.

Tingkat kesehatan bank (CAMELS) harus SEHAT/SANGAT BAIK.

Tingkat kesehatan perkreditan minimal CUKUP SEHAT.

BOPO ditargetkan maksimal 72,89%.

Beban pendidikan dan latihan untuk karyawan/karyawati minimal 5% dari Anggaran Beban Tenaga Kerja.

Beban Non Operasional paling tinggi 5% dari Total Beban.

Memperkuat dan mengembangkan lebih lanjut kapabilitas dan perangkat Risk Management (khususnya credit risk, market risk dan operational risk), untuk mempersiapkan Bank Kalteng menghadapi penerapan Basel II serta mengoptimalkan penggunaan modal.

Menyempurnakan penataan jaringan distribusi fisik dan elektronik, meningkatkan service excellence dan memfokuskan peranan Information & Technology dalam meningkatkan operational performance

Mengembangkan sumber daya manusia yang profesional dengan mempertahankan tingkat kompensasi yang kompetitif, program training yang berkelanjutan untuk meningkatkan spesialisasi.

Memberikan komitmen dan selalu konsisten menerapkan Good Corporate Governance secara komprehensif dengan meningkatkan fungsi audit internal.

Meningkatkan fungsi intermediasi dengan meningkatkan LDR sehingga diharapkan mampu mencapai angka dalam kisaran 78-100% dengan sasaran pemberian kredit UMKM, pemberian kredit program, pemberian KUR, KPR, pemberian kredit kepada para PNS serta mencari peluang ikut berpartisipasi dalam kredit sindikasi.

Meningkatkan pengawasan aktif dan pasif secara berjenjang dengan memberdayakan seoptimalnya Divisi Pengawasan Intern dan Kontrol Intern Cabang, terutama pengawasan aktif (pengawasan melekat) dari atasan langsung guna meminimalisir terjadinya fraud, serta diharapkan mengurangi hasil temuan auditor ekstern.

Meningkatkan efisiensi, dengan cara pembatasan kegiatan-kegiatan yang tidak mendesak, penghematan biaya-biaya operasional dan non operasional serta penjualan asset yang tidak produktif.

Merencanakan pengadaan / pembelian beberapa buah mobil dinas dan sepeda motor untuk keperluan Kantor Pusat, Cabang dan Capem-Capem untuk mendukung kegiatan operasional dan kinerja.

Pengembangan jaringan kantor yaitu :

1) Peningkatan status Capem menjadi Cabang Kelas 3

2) Peningkatan status Kantor Kas menjadi Cabang Pembantu 3) Pembukaan Kantor baru

21

5) Pemindahan alamat kantor

6) Pelaksanaan survey feasibility study pembukaan kantor baru

Penerapan Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT) pada Bank Kalteng, ditekankan pada pengkinian/pemuktahiran data nasabah dan kemampuan menganalisis Transaksi Keuangan Tunai (CTR) dan Transaksi Keuangan Mencurigakan (STR).

Pelaksanaan Program Edukasi Masyarakat di Kantor Pusat dan Cabang-cabang setiap tahun.

Melakukan restrukturisasi organisasi sesuai kebutuhan bekerjasama dengan konsultan.

J. Kerjasama dengan Pihak Lain

1. Kerjasama dengan PT. Askrindo dalam bidang Bank Garansi dan Penjaminan Kredit.

2. Kerjasama dengan PT. Pupuk Kaltim dalam membantu Usaha Kecil.

3. Kerjasama dengan BPD lainnya diseluruh Indonesia dibidang pelayanan kiriman uang dan jasa lainnya.

4. Kerjasama dengan PT. Telkomsel dibidang layanan jasa penagihan Telkomsel.

5. Kerjasama dengan PT. Taspen dibidang layanan pembayaran pensiun PNS. 6. Kerjasama dengan PT. Asuransi Bumi Putra 1912 di bidang asuransi jiwa. 7. Kerjasama dengan Perum JAMKRINDO di bidang layanan Penjaminan

Usaha Kecil dan Menengah (UKM).

8. Kerjasama dengan PT. Telkom dalam rangka penggunaan jaringan internet dan jaringan satelit.

9. Kerjasama dengan Institut Bankir Indonesia dan LPPI Jakarta dalam rangka pengembangan dan peningkatan kualitas SDM.

10. Kerjasama dengan PT. Artajasa, PT. Lintasarta, dan PT. Andalan Terampil Multisiss Jakarta dalam rangka pengembangan ATM Bersama.

11. Kerjasama dengan Departemen Keuangan RI c.q. Dirjen. Perbendaharaan dalam rangka pendanaan Kredit Ketahanan Pangan (KKP) dan pemberian dana SUP-005.

12. Kerjasama dengan PT. Jasindo dibidang layanan asuransi kerugian.

13. Kerjasama dengan PT. ManTra Global Konsultan Jakarta dalam rangka pengembangan Teknologi Informasi & Virtual Banking System (VBS).

14. Kerjasama dengan Kementrian Negara Perumahan Rakyat untuk KPR Sejahtera.

15. Kerjasama dengan ASKRIDA untuk asuransi jiwa dan kredit. 16. Kerjasama dengan Kementerian Koperasi & UMKM

17. Kerjasama dengan BPDSI yang tergabung dalam ASBANDA untuk kredit sindikasi.

18. Kerjasama dengan Direktorat Jenderal Pajak sebagai Bank Persepsi atau bank yang diberi wewenang menerima setoran pajak.

22

20. Kerjasama dengan Kejaksaan Tinggi/Kejaksaan Negeri se Kalimantan Tengah di Bidang Hukum Perdata dan Tata Usaha Negara yang meliputi bantuan hukum, pertimbangan hukum, dan tindakan hukum.

21. Menindaklanjuti Komitmen Bersama BPD Regional Champion (BRC) yang ditandatangani oleh Gubernur, Komisaris Utama dan Direktur Utama yang bertekad menjadikan BPD sebagai “Bank Tuan Rumah di Daerah Sendiri”.

K. Budaya Perusahaan

Budaya perusahaan bank adalah sikap dan perilaku para pegawai dalam mencapai visi dan misinya. Sikap dan perilaku tersebut merupakan pencerminan dari nilai-nilai, dan norma-norma yang ada di lingkungan bank.

Penjabaran lebih lanjut atas pilar utama atau Pernyataan Budaya Perusahaan Bank Kalteng yaitu “Mitra Terpercaya Meraih Sukses” sebagai acuan pokok bagaimana perilaku semua pejabat dan pegawai dalam Bank Kalteng dalam mengelola bisnisnya. Sehingga dapat memiliki hal-hal sebagai berikut :

1. Meningkatkan Kepuasan Pelanggan/Nasabah.

2. Meningkatkan ketrampilan dan keahlian Sumber Daya Manusia (SDM) Bermutu Tinggi.

3. Meningkatkan keuntungan kepada Pemegang Saham

Manajemen Bank bertekad untuk menerapkan Intisari dari Butir Perilaku Budaya Perusahaan yaitu :

1. Bekerja keras dengan penuh tanggung jawab, jujur dan berdisiplin sebagai wujud dari keimanan dan ketaqwaan kepada Tuhan Yang Maha Esa. 2. Bersikap sebagai pemasar bagi Bank dan produk-produknya.

3. Bekerja sebagai wirausahawan, inovatif, kreatif, dinamis dan proaktif. 4. Memelihara semangat kerja yang didasari kebersamaan.

5. Memberikan layanan secara cepat, teliti (akurat) dan ramah

6. Memperluas wawasan, pengetahuan dan keterampilan demi kemajuan Bank.

7. Peduli terhadap masalah yang muncul dan menyelesaikannya secara tepat dan cepat.

8. Bersikap tertib, selalu tampil rapi, tepat waktu, tepat janji dan menjunjung tinggi etika pergaulan.

9. Berfikir, bersikap, dan bekerja secara profesional yang didasari penguasaan dan sesuai sistem dan prosedur yang berlaku.

10. Bersikap terbuka, rasa kebersamaan, toleran, dan menjaga keharmonisan antar sesama pegawai.

L. Prinsip Mengenal Nasabah /

Know Your Customer

(KYC)Dalam menjalankan kegiatan usaha, PT. Bank Pembangunan Daerah Kalimantan Tengah menghadapi berbagai risiko usaha dan untuk mengurangi risiko usaha tersebut Bank Kalteng menerapkan prinsip kehati-hatian, salah satunya melalui penerapan prinsip Know Your Customer (KYC).

23

secara keseluruhan dengan memasukkan unsur-unsur yang meliputi pengawasan oleh pengurus Bank, pendelegasian wewenang, pemisahan tugas dan tanggung jawab, sistem pengawasan intern dan pelatihan Pegawai.

Efektivitas penerapan prinsip KYC Bank Kalteng dipantau oleh unit kerja Penerapan Prinsip Mengenal Nasabah (UKPN). Unit ini dirangkap oleh Divisi Kepatuhan dan Manajemen Risiko Cq. Kelompok Kepatuhan (Compliance Group). Unit kerja ini bertanggungjawab kepada Direktur Kepatuhan sesuai Surat Keputusan Direksi Nomor : DKR.21/SK-0031/IV-06 tanggal 20 April 2006 tentang Kebijakan Penerapan Prinsip Mengenal Nasabah PT. Bank Kalteng. Penerapan prinsip KYC / Anti Money Laundering (AML) ini juga senantiasa merupakan obyek pemeriksaan Internal Audit, Bank Indonesia dan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK ).

##$

T

%T

%K

&LOLA PERUSAHAAN

'()( *+, -, ( ( .(, (/ 0( 1) - 2 3 + 4t5 4 6 .(,( 7 54 .u8) 25 3 + 29 (4 1( 4 .(,( 7 7+ 7+, 5/ ( 2( 1+3 + 2:( ;(( 4 .( 4 1+ ;( 15 4( 4 3 + 7+ 6(4 6 8 (/ ( 7< = ( 4 1 * (,t+ 4 6 8+9 ( 6(5 = ( 4 1 tu73u(4 / ( 2(3( 47(8 ;( 2( 1()*(,5 7( 4( 4t '+ 4 6(/

7+4y(.( 2 53 +4t5 464y ('(t(*+,-, (>+ 28 (/ ((u 4 y

( 4 6 =(51 (G?? @ C?AB? ACDE G?vE AFCF G E)

.(,( 7 7+ 4 .u1H46 3 + 2tu79u/ ( 4 8 (/(u 8+ 2(t 7+ 79 + 25 45 ,(5 t(79 (/ 9 ( 65 8 +,2uu/ IDCJEK?L@E AI<M 4tu1 7+465 73 , + 7+ 4t(8 5 1( 4 N ON 8+:(2( 7+4y+,u2u/ .(4 9+21+854(79u46(4 .5 .(,( 7 - 26( 458 (8 5 3 + 2u8 (/ (( 4P =(4 1 *(,t+ 4 6 9 + 28(/ (u 7+ 4 Q(,( 4 1( 4 8+,u2u/ 3 2( 1)51R3 2( 1)5 1 NON 9 + 2. (8( 21( 4 1+)+ 4tu( 4 .(4 3+2(tu2(4 3+2u4.(46 Ru4.(46(44y( ( 46y ( .( <

*- 75t7+ 4 y( 4 6 54 6 65t .( 25 S+ T( 4 *- 758 ( 258 P S5 2+ 18 5 .( 4 8+,u2u/ 1( 2y( T( 4 =(41 *(,t+46 7+2u3 ( 1( 4 7- .(, ut(7 ( =( 41 *(,+ 4 6t u4tu 1 7+ TuQu. 1( 4 8 +9u( / - 26( 458 (8 5 y( 4 6 t2( 48 3( 2( 4 (DAC FIBC AE F Gy)P ( 1H4t(9+, (C G G?UFDCV W LWDy)P 9 + 2t( 4 66u46 Q( T(9 (AEIB?FI Wbility)P5 4.+3 + 4.+ 4 (independency) .( 4 w( Q( 2 (fairness)<

S(,( 7 7+ 4 6/ ( .(3 5 8 5tu(8 5 3 + 2+ 1- 4- 75( 4 y( 46 9 + 21+ 79 ( 46 :+3()P .+ 4 6( 4 9 + 29 ( 6(5 t

( 4( 4 6( 4t y( 4 6 .5 / (.(3 5P 1+ .+3 (4 .53+ 2,1(4u t()( 1+, -, ( 3 + 29 ( 4 1( 4 y( 4 6 8 +/ () .(4 t

( 4 6 6u/( 6( 27( 73u9+ 2t(/( 4 t+ 2/ ( .(33+ 28 (54 6( 4 y( 46 8 + 7( 1541+)().( 47( 73u 9 + 21+ 79 ( 4 6 < X+/u9u4 6 ( 4 .+ 46( 4 5Ptu 9 + 29 ( 6(5 ()u2( 4 8+3+ 2t5 3 + 4+ 2(3 ( 4

7( 4( Q+ 7+ 4 25 851- .( 4 t()( 1+,-,( 3 + 2u8 (/ (( 4 y( 4 6 8 +/ () ( good corporate

governance)P t+,(/3u, (7+ 4Q( .5 1+/ ( 28 ( 4u u41tu.5, ( 18( 4( 1( 4-,+/=( 4 1<

S+ T( 4 *- 758 ( 25 8 .( 4 S5 2+ 185 =( 4 1 *(,t+ 4 6 9+ 21- 75t7+ 4 . ( 4 9 + 21+y( 154( 4 9 (/w( 3 + 4+ 2(3 ( 4 325485 3R325 4 85 3 Good Corporate Governance (N ON) 7+ 2u3( 1( 4 8 (,(/ 8 ()u 3 2(8;( 2() 7ut,( 1.(,( 732-8+8 t 2( 48 0- 27(85<>+4+ 2(3 ( 4325 4 85 3 NON 8 +:( 2( 9 (51( 1( 4 7+ 454 6 1() 1( 4 1+3 + 2:( ;(( 4 5 4v+8) - 2 .( 4 7+ 79 + 251( 4 45, (5 t( 79 (/ 9 ( 65 3 ( 2( 3 + 7+ 6 ( 4 6 8 (/ ( 7 .( 4 3 + 7( 46 1H 1+3+4t5 46( 4 , (5 44y(P 8 +9( 6(5 7( 4( >= Y Z - <[ \]\>=Y\^ __ ` t( 46 6(, a _ Januari 2006 dan PBI No.8/14/PBI/2006 ta nggal 05 Oktober 2006 tentang Perubahan atas PBI No.8/4/PBI/2006 serta SE BI No.9/12/DPNP tanggal 30 Mei 2007 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum.

Bank Kalteng percaya bahwa penerapan prinsip-prinsip dan praktek-praktek terbaik GCG yang konsisten akan memberikan manfaat, baik bagi Bank maupun para pemangku kepentingan lainnya yaitu dengan :

a. Meningkatnya kesungguhan manajemen dalam menerapkan prinsip-prinsip keterbukaan, akuntabilitas, tanggung jawab, independensi, kewajaran dan kehati-hatian dalam pengelolaan Bank.

b. Meningkatnya kinerja Bank, efisiensi, manajemen dan pelayanan kepada

stakeholders.

c. Mempermudah perolehan dana pembiayaan yang lebih murah yang pada akhirnya akan meningkatkan shareholder s values.

d. Meningkatnya minat dan kepercayaan investor.

e. Terlindunginya Bank dari intervensi eksternal dan tuntutan hukum.

bcduecudfgc ghij kjgl gm e hgji m nt gogj gp qi r gn gs ri dsetut vw xewan Komisaris

1. Kedudukan dan Pelaksanaan Tugas serta Tanggung Jawab Dewan Komisaris

gy Jumlah dan Komposisi, Kriteria dan Independensi anggota Dewan

Komisaris

1) Jumlah dan Komposisi

Berdasarkan Keputusan RUPS Luar Biasa tanggal 5 September 2009 yang dituangkan dalam Akta No. 02 tanggal 5 September 2009 yang dibuat oleh Ellys Nathalina SH, MH Notaris di Palangka Raya, susunan Dewan Komisaris Bank Kalteng periode 2009-2013 terhitung tanggal 5 September 2009 telah mengalami perubahan menjadi terdiri dari :

Drs. Andris P. Nandjan : Komisaris Utama

Drs. Noordimansyah : Komisaris Independen

Prof. DR. Ahim S. Rusan : Komisaris Independen

Jumlah anggota Dewan Komisaris sebanyak 3 (tiga) orang dan semuanya berdomisili di Indonesia yaitu di daerah kerja Bank.

2) Kriteria dan Independensi

Semua anggota Dewan Komisaris Bank Kalteng periode 2009-2013 adalah sebagai Komisaris Independen, sejalan dengan PBI No. 8/14/PBI/2006 tanggal 30 Oktober 2006 tentang pelaksanaan Good Corporate Governance Bagi Bank Umum disebutkan bahwa Komisaris Independen adalah Anggota Komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota Komisaris lainnya, Direksi dan/atau Pemegang Saham Pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak Independen.

Dalam PBI tersebut juga mengatur bahwa paling kurang 50% dari jumlah anggota Komisaris adalah Komisaris Independen.

Keberadaan Komisaris Independen dimaksudkan untuk dapat mendorong terciptanya iklim dan lingkungan kerja yang objektif dan wajar serta kesetaraan diantara berbagai kepentingan termasuk kepentingan pemegang saham minoritas dan stakeholder lainnya. Dalam rangka mendukung pelaksanaan GCG Bank, dalam RUPS para Pemegang Saham menetapkan Komisaris Independen dengan jumlah dan persyaratan sebagaimana ditetapkan dalam perundang-undangan guna menjalankan tugas pengawasan terhadap Bank dan kelompok usaha Bank, dengan tidak melakukan kegiatan usaha Bank.