BAB II

TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA PEMIKIRAN DAN HIPOTESA PENELITIAN

2.1 Tinjauan Pustaka

2.1.1 Sistem Agribisnis Karet

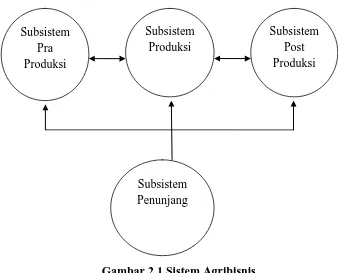

Menurut Hanafie (2010), Agribisnis adalahpertanian yang organisasidan manajemennya secara rasional dirancang untuk mendapatkan nilai tambah komersil yang maksimal dengan menghasilkan barang dan/atau jasa yang diminta pasar. Dalam agribisnis, proses transformasi material yang diselenggarakannya tidak terbatas pada budidaya proses biologis dari biota (tanaman, ternak, ikan) tetapi juga proses pra usahatani, pascapanen, pengolahan dan niaga yang secara struktural diperlukan untuk memperkuat posisi adu tawar (bargaining) dalam interaksi dengan mitra transaksi di pasar. Ikatan keterkaitan fungsional dari kegiatan pra usahatani, budidaya, pascapanen, pengolahan, pengawetan dan pengendalian mutu, serta niaga perlu terwadahi secara terpadu dalam suatu agribisnis yang secara sinkron menjamin kinerja dari masing-masing satuan subproses itu menjadi pemberi nilai tambah yang menguntungkan, baik bagi dirinya maupun bagi keseluruhan.

Gambar 2.1 Sistem Agribisnis

Sebagai sebuah sistem, agribisnis karet pada prinsipnya merupakan rangkaian dari subsistem-subsistem yang bergerak saling terkait, berkelanjutan, dan berkesinambungan. Sistem agribisnis komoditas karet mempunyai empat subsistem, yaitu:

a) Subsistem Agribisnishulu, yaitu subsistem yang berhubungan dengan kegiatan dalam rangka menghasilkan sarana produksi bagi usaha perkebunankaret seperti bibit karet unggul, pupuk, pestisida, koagulan lateks, stimulan untuk penyadapan, dan alat serta mesin pertanian.

b) Subsistem usaha perkebunan (on-farm) karet, yaitu subsistem yang berhubungan dengan penggunaan sarana produksi yang dihasilkan oleh subsistem agribisnis hulu untuk menghasilkan lateks di tingkat kebun,

c) Subsistem agibisnis hilir karet, yartu subsistem yang berhubungan dengan kegiatan dalam rangka mengolah lateks menjadi produk olahan setengah jadi

Subsistem Penunjang Subsistem

Pra Produksi

Subsistem Produksi

(seperti RSS, SIR, Crepe, dan lateks pekat) maupun produk akhir (ban, alat olahraga dan kesehatan, peralatan rumah tangga, dan barang-barang jadi karet lainnya) beserta kegiatan perdagangannya. Akhir-akhir ini juga berkembang industri hilir kayu karet khususnya untuk fumitur, MDF, dan pulp. d) Subsistem jasa penunjang yaitu subsistem yang menyediakan jasa

bagi Agribisnis karet seperti bank sebagai penyedia dana investasi, penelitian dan pengembangan sebagai sumber inovasi teknologi, infrastruktur dan kebijakan pemerintah sebagai pengatur kelancaran jalannya sistem Agribisnis, dll.

Keempat subsistem dalam sistem Agribisnis karet tersebut merupakan suatu team

work, dan diharapkan setiap pelaku ekonomi yang terlibat dalam sistem agribisnis

karet memiliki wawasan secara inter subsistem atau cross subsistem, sehingga

keuntungan atau insentif yang ada pada suatu subsistem juga dapat ditransfer dan dinikmati pula oleh subsistem lainnya.

2.1.2 Struktur Pembiayaan Usahatani Karet

Dalam usahatani karet rakyat, terdapat komponen produksi, yakni semua yang dikorbankan dalam usahatani untuk mendapatkan produksi, yaitu pupuk, tenaga kerja dan obat-obatan. Selain itu pula, terdapat juga biaya-biaya yang dikeluarkan petani dalam melakukan usahataninya, seperti biaya tetap (rutin) dan biaya variabel (operasional). Yang termasuk dalam biayarutin seperti penyewaan lahan, penyusutan alat-alat pertanian dan pembayaran pajak bumi dan bangunan. Biaya tenaga kerja, pembelian sarana produksi pertanian, dan alat-alat yang diperlukan termasuk didalam biaya variabel.

Peningkatan efektivitas dan efisiensi di bidang pembiayaan dan keuangan merupakan upaya penggunaan dana yang seefektif dan seefisien mungkin agar harga pokok karet alam yang dihasilkan cukup rendah. Sasaran peningkatan ini umumnya meliputi lima hal, yaitu uang, benda modal, bahan dan alat, tenaga kerja serta jasa pihak ketiga (Tim Penulis PS, 2008).

2.1.3 Aspek Pemasaran Komoditas Karet

Pemasaran atau tataniaga itu adalah segala kegiatan yang bersangkut paut dengan semua aspek proses yang terletak diantara fase kegiatan sektor produksi barang-barang dan jasa-jasa sampai kegiatan sektor konsumen. Tataniaga atau pemasaran mencakup semua perisapan, perencanaan dan penelitian dari segala sesuatu yang bersangkutpaut dengan perpindahan, peralihan milik atas sesuatu barang atau jasa serta pelaksanaan perpindahan dan peralihan tersebut (Sihombing, 2011).

tataniaga. Biaya tataniaga ini diperlukan untuk melakukan fungsi-fungsi tataniaga oleh lembaga-lembaga tataniaga yang terlibat dalam proses tataniaga dari produsen sampai kepada konsumen akhir, pengukuran kinerja tataniaga ini memerlukan ukuran efisiensi tataniaga (Sudiyono, 2004).

Pada dasarnya untuk meningkatkan pendapatan petani dapat dilakukan dengan cara: meningkatkan produksi, harga yang tinggi dan harga tetap produksi tinggi. Keadaan inilah yang dapat mendorong petani untuk mau melaksanakan usahataninya, tanpa salah satu dari keadaan ini berlaku maka kemungkinan untuk meningkatkan pendapatan tidak akan terjadi. Suatu sistem tataniaga yang dapat menguntungkan dianggap baik dan efisien jika tercipta keadaan di mana diperoleh kepuasan bagi semua pihak yaitu : produsen, lembaga-lembaga pemasaran dan kepuasan atas harga yang diterima oleh produsen, imbalan jasa yang diterima lembaga pemasaran dan kepuasan konsumen terhadap barang dan jasa yang diterima (Rismayani, 2007).

2.1.4 Perkembangan Harga di Tingkat Petani Komoditas Karet

Karet merupakan komoditi ekspor yang mampu memberikan kontribusi di dalam

upaya peningkatan devisa Indonesia. Karet merupakan kebutuhan yang vital bagi kehidupan manusia sehari- hari, hal ini terkait dengan mobilitas manusia dan barang yang memerlukan komponen yang terbuat dari karet seperti ban kendaraan, conveyor belt, sabuk transmisi, dock fender, sepatu dan sandal karet. Secara fundamental harga karet alam dipengaruhi oleh permintaan (konsumsi) dan penawaran (produksi) serta stock/cadangan (Anonymousa, 2015).

Seperti kita ketahui, beberapa waktu belakangan ini harga jual karet rakyat mengalami fluktuasi. Naik turunnya harga karet ini disebabkan karena krisis ekonomi dunia, kondisi pasar otomotif yang sangat kompetitif dan memiliki standar yang tinggi, harga minyak mentah dunia juga secara tidak langsung memperngaruhi harga karet alam, adanya spekulan pasar, kondisi alam, dan mutu yang bervariasi. Hal ini membuat para petani resah dan banyak pengusaha ataupun petani karet yang mengalami kebangkrutan. (Anonymousb, 2015).

Indonesia, Malaysia, Thailand merupakan salah satu negara penghasil karet terbesar di dunia bahkan ketiga negara tersebut dapat berperan menjadi pengendali ekspor karet yang dapat efektif untuk mendongkrak harga karet sekaligus untuk menolong petani. Sejatinya seluruh daerah penghasil karet berinisiasi secara bersama-sama baik pemerintah pusat dan daerah serta seluruh

stakeholders dibidang perkebunan karet untuk dapat berperan dalam menentukan

hilirisasi industri karet di tingkat lokal serta nasional juga perlu dilakukan dalam rangka mengatasi harga karet yang mengalami fluktuasi (Bangka Pos, 2012).

Berikut ini dilampirkan data tentang harga jual karet rakyat dalam bentuk lump di Kabupaten Langkat lima tahun Terakhir

Tabel 2.1 Perkembangan Harga di Tingkat Petani Komoditas Karet di Kabupaten Langkat

Tahun Harga Jual(Rp/kg/ha/th)

2009

Sumber: Badan Pusat Statistik Kabupaten Langkat

2.1.5 Perkembangan Komponen Biaya Produksi Karet Rakyat

Biaya produksi yakni biaya-biaya yang berhubungan langsung dengan produksi dari suatu produk dan akan dipertemukan dengan penghasilan (revenue) di periode mana produk itu di jual (Halim, 1988)

Dalam memproduksi karet per kg, petani mengorbankan biaya ditingkat off farm seperti pembelian lahan, pembelian bibit, pembelian pupuk dan sarana produksi pertanian lainnya. Sedangkan ditingkat on farm, petani mengorbankan biaya seperti: pemeliharaan, penyadapan, upah tenaga kerja dan lainnya yang menyangkut penggunaan sarana produksi yang telah tersedia ditingkat off farm.

akan semakin banyak. Hal ini otomatis akan meningkatkan biaya pengelolaan (Tim Penulis PS, 2008).

2.2 Landasan Teori 2.2.1 Produksi

Produksi adalah segala kegiatan dalam menciptakan dan menambah kegunaan (utility) sesuatu barang atau jasa, untuk kegiatan mana dibutuhkan faktor-faktor produksi dalam ilmu ekonomi berupa tanah, tenaga kerja, dan skill (organization,

managerial dan skill) (Assauri, 1980).

Produksi merupakan suatu kegiatan yang mengubah input menjadi output. Kegiatan tersebut dalam ekonomi biasa dinyatakan dalam fungsi produksi. Fungsi produksi menjelaskan hubungan antara faktor-faktor produksi dengan hasil produksi. Faktor produksi dikenal dengan istilahinput, sedangkan hasil produksi disebut sebagai output. Hubungan kedua variabel (input dan output) tersebut dapat dinyatakan dalam bentuk persamaan, sebagai berikut:

Q = f (K,L,N dan T)

Q adalah output, sedangkan K, L, N, dan T merupakan input. Input K adalah jumlah modal, L adalah jumlah tenaga kerja, N adalah sumberdaya alam, dan T adalah teknologi. Besarnya jumlah output yang dihasilkan tergantung dari penggunaan input-input tersebut. Jumlah output dapat ditingkatkan dengan cara meningkatkan jumlah input K, L, dan N atau meningkatkan teknologi. Untuk memperoleh hasil yang efisien, produsen dapat melakukan pilihan penggunaan

2.2.2 Biaya

Biaya adalah semua pengorbanan yang perlu untuk suatu proses produksi, dinyatakan dalam uang menurut harga pasar yang berlaku. Input faktor produksi ada yang tetap ada yang berubah-ubah. Maka, biaya produksi pun dikelompokkan menjadi dua, yaitu biaya tetap (Fixed Cost = FC) dan biaya variabel (Variabel

Cost = VC). Biaya tetap adalah biaya yang tidak berubah jika ada perubahan

dalam jumlah output hasil produksi (sampai pada batas tertentu). Biaya variabel adalah biaya yang berubah-ubah tergantung besar kecilnya jumlah produk yang dihasilkan. Biaya total (Total Cost = TC) adalah jumlah biaya tetap dan biaya variabel (Gilarso, 2003).

Menurut Murtiasih (2004), beberapa pengertian biaya produksi jangka pendek yakni:

• Biaya Total (TC)

Keseluruhan biaya produksi yang dikeluarkan

TC = TFC + TVC

• Biaya Tetap Total (TFC)

Keseluruhan biaya yang dikeluarkan untuk memperoleh faktor produksi yang tidak dapat diubah jumlahnya.

• Biaya Variabel Total (TVC)

Keseluruhan biaya yang dikeluarkan untuk memperoleh faktor produksi yang dapat diubah jumlahnya.

• Biaya Tetap Rata-rata

• Biaya Variabel Rata-rata

AVC = TVC/Q

• Biaya Total Rata-rata

AC = TC/Q

Adapun biaya produksi merupakan keseluruhan faktor produksi yang dikorbankan dalam proses produksi untuk menghasilkan produk hingga produk itu sampai dipasar, atau sampai ke tangan konsumen. Adapun komponen biaya produksi karet rakyat meliputi unsur-unsur: bahan baku, bahan penolong, upah tenaga kerja, penyusutan alat-alat produksi, biaya penunjang dan bunga modal.

2.2.3 Harga Pokok (Cost Price)

Harga merupakan satuan moneter atau ukuran lainnya (termasuk barang dan jasa lainnya) yang ditukarkan agar memperoleh hak kepemilikan atau penggunaan suatu barang atau jasa. Harga merupakan komponen yang berpengaruh langsung terhadap laba perusahaan (Tjiptono, 2002).

Tujuan penetapan harga adalah:

- Berorientasi laba yaitu bahwa setiap perusahaan selalu memilih harga yang dapat menghasilkan laba yang paling tinggi.

- Berorientasi pada volume, yaitu penetapan harga berorientasi pada volume tertentu.

- Stabilisasi harga yaitu penetapan harga yang bertujuan untuk mempertahankan hubungan yang stabil antara harga perusahaan dengan harga pemimpin pasar (market leader).

- Tujuan lainnya yaitu menetapkan harga dengan tujuan mencegah masuknya pesaing, mempertahankan loyalitas konsumen, mendukung penjualan ulang atau menghindari campur tangan pemerintah.

Winardi (1990)menjelaskan bahwa harga pokok adalah suatu produksi jumlah pengorbanan-pengorbanan, dapat diduga, dan kuantitatif dapat diukur berhubungan dengan proses produksi, yang dilakukan pada saat pertukaran dan dalam kebanyakan hal harus didasarkan atas nilai pengganti kesatuan-kesatuan nilai yang telah dikorbankan.

Cost price atau harga pokok adalahjumlah pengeluaran dan beban yang

diperkenankan, langsung atau tidak langsung untuk menghasilkan barang atau jasa didalam kondisi dan tempat dimana barang tersebut dapat digunakan atau dijual. Harga pokok hanya dapat dihitung apabila dilakukan klasifikasi terhadap biaya-biaya yang dikeluarkan, dimana harga pokok harus dibedakan atas : Harga pokok produksi dan harga pokok penjualan (Anonymousc, 2016).

1. Harga Pokok Produksi

Biaya-biaya yang dimaksud adalah biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead. Dalam hubungannya dengan sifat kegiatan yang dilakukan dalam biaya tersebut dapat dibedakan atas biaya tetap yaitu biaya yang dalam batas-batas tertentu jumlahnya tetap. Selain itu ada biaya variabel yakni biaya yang jumlahnya berubah sebanding dengan volume perubahan. Selain kedua biaya itu terdapat biaya yang sifatnya semi variabel yaitu biaya yang jumlahnya berubah-ubah tetapi sebanding dengan volume kegiatan.

Penentuan biaya produksi dipengaruhi oleh pendekatan yang digunakan untuk menentukan unsur-unsur biaya produksi. Terdapat dua pendekatan dalam penentuan biaya produksi, yakni Full Costing dan Variabel Costing. Metode

full costing merupakan metode penentuan biaya produksi yang memperhitungkan semua unsur biaya produksi ke dalam biaya produksi, yang terdiri dari biaya bahan mentah, biaya tenaga kerja langsung dan biaya overhead pabrik, baik bersifat tetap maupun variabel. Metode variabel costing merupakan metode penentuan biaya produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam biaya produksi, yang terdiri dari biaya tenaga kerja langsung dan biaya overhead pabrik variabel (Anonymousd, 2016).

Menurut Mulyadi (2010), informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk :

- Menentukan harga jual produk

salah satu dasar untuk menentukan harga jual per unit produk yang akan dibebankan kepada pembeli. Dalam penetapan harga jual produk, biaya produksi per unit merupakan salah satu informasi yang dipertimbangkan disamping biaya lain serta informasi non biaya.

- Memantau realisasi biaya produksi

Manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan di dalam pelaksanaan rencana produksi. Informasi ini berguna untuk memantau apakah proses produksi mengkonsumsi total biaya produksi yang sesuai dengan perhitungan sebelumnya.

- Menghitung laba rugi perusahaan

Manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu. Informasi ini berguna untuk mengetahui apakah kegiatan produksi dan pemasaran dalam periode tertentu mampu menghasilkan laba bruto atau justru mengakibatkan rugi bruto.

- Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

2. Harga Pokok Penjualan

Harga pokok penjualan adalah harga barang yang dijual. Penentuan harga pokok penjualan pada perusahaan industri, pada umumnya pada persediaan awal produk jadi ditambah dengan jumlah harga pokok produk dan dikurangi dengan persediaan akhir produk, jadi pengertian mengenai harga pokok penjualan ini, berdasarkan prinsip akuntansi Indonesia menjelaskan bahwa saldo awal dari persediaan akhir adalah harga pokok barang yang harus dibandingkan pendapatan untuk perusahaan industri dalam harga pokok penjualan termasuk semua upah baru langsung dan biaya bahan-bahan ditambah seluruh biaya pabrik (produksi) tak langsung dikoreksi dengan jumlah-jumlah saldo awal dan akhir persediaan.Harga pokok penjualan mencakup semua biaya bersifat langsung atau tidak langsung sampai barang tersebut siap untuk dijual (Anonymousª, 2016).

Jika faktor mutu merupakan salah satu kekurangan untuk bersaing dalam merebut minat pembeli, maka faktor harga pokok merupakan tolok ukur kemampuan perusahaan untuk mengendalikan biaya yang berkaitan langsung dengan harga jual. Dengan demikian, harga pokok yang harus mengikuti perkembangan dan gejolak harga jual bila masih ingin mendapatkan market share, jika tidak demikian, maka produk itu akan tersisih dari pasaran dan akan direbut oleh produk lain yang harga pokoknya lebih rendah (Tim Penulis PS, 2008).

2.2.4 Efisiensi Produksi

output maksimum dari penggunaan sumber daya tertentu. Jika output yang dihasilkan lebih besar dari pada sumber daya yang digunakan maka semakin tinggi pula tingkat efisiensi yang dicapai (Marsaulina, 2011).

Salah satu manfaat penentuan harga pokok adalah kontrol efisiensi biaya. Efisiensi biaya produksi adalah ratio antara output (harga jual produk Rp/Kg) dengan input(harga pokok Rp/Kg). Apabila perbandingan antara output dan input lebih besar dari satu, maka perhitungan harga pokok produksi usahatani tersebut efisien. Sebaliknya apabila hasil perbandingan antara output lebih kecil dari satu, maka metode perhitungan harga pokok produksi tersebut tidak efisien (Rosyidi, 1975).

2.2.4 Pemasaran

Pemasaran (tataniaga = distribusi = marketing) merupakan kegiatan ekonomi yang berfungsi membawa atau menyampaikan barang dan/atau jasa dari produsen ke konsumen. Pemasaran juga dapat diartikan sebagai proses sosial dan manajerial yang dalam hal ini individu atau kelompok mendapatkan kebutuhan dan keinginannya dalam menciptakan, menawarkan, dan menukarkan produk yang bernilai satu sama lain. Pemasaran harus dipandang meliputi berbagai aspek keputusan dan kegiatan yang ditujukan untuk memuaskan kebutuhan dan keinginan konsumen, serta untuk menghasilkan laba bagi produsen (Hanafie, 2010).

pedagang perantara yang memasarkan produk atau barang/jasa dari produsen sampai ke konsumen. Di sepanjang saluran distribusi terjadi beragam pertukaran produk, pembayaran, kepemilikan dan informasi. Saluran distribusi diperlukan karena produsen menghasilkan produk dengan memberikan kegunaan bentuk (form utility) bagi konsumen setelah sampai ke tangannya, sedangkan lembaga penyalur membentuk atau memberikan kegunaan waktu, tempat dan pemilikan dari produk itu (Dillon, 1998).

Menurut Daniel (2002), semakin banyak lembaga tataniaga yang terlibat, semakin panjang rantai tataniaga dan semakin besar biaya pemasaran komoditi tersebut. Secara teknis dapat dikatakan bahwa semakin pendek rantai tataniaga suatu barang hasil pertanian, maka :

a. Biaya tataniaga semakin rendah, b. Margin tataniaga juga semakin rendah,

c. Harga yang harus dibayarkan konsumen semakin rendah, d. Harga yang diterima produsen semakin tinggi.

Marketing margin (price spread) itu penting sebagai indikator

perubahan-perubahan ongkos pemasaran, price spread marketing margin dapat menjadi penduga efisiensi penyelenggaraan fungsi-fungsi tataniaga. Perbedaan-perbedaan margin dari pelaksanaan fungsi-fungsi tataniaga yang sama pada pasar yang berbeda-beda kadang-kadang dapat menunjukkan tingkat efisiensi secara lokal yang dapat pula diterapkan dimana-mana (Sihombing, 2011).

1. Mampu menyampaikan hasil-hasil dari petani produsen kepada konsumen dengan biaya semurah-murahnya.

2. Mampu mengadakan pembagian yang adil dari keseluruhan harga yang harus dibayar konsumen akhir kepada semua pihak yang terlibat dalam kegiatan produksi dan tataniaga barang tersebut.

2.2.5 Titik Impas (Break Even Point)

Break event point adalah suatu keadaan dimana dalam suatu operasi perusahaan

laba yang diinginkan. Hal tersebut dikarenakan biaya produksi sangat berpengaruh terhadap harga jual dan begitu pula sebaliknya (Harahap, 2008).

Menurut Garrison dan Noreen (2004) Break even point adalah tingkat penjualan yang diperlukan untuk menutupi semua biaya operasional, dimana break even tersebut laba sebelum bunga dan pajak sama dengan nol (0). Langkah pertama menentukan break even adalah membagi harga pokok penjualan (HPP) dan biaya operasi menjadi biaya tetap dan biaya variabel. Biaya tetap merupakan fungsi dari waktu, bukan fungsi dari jumlah penjualan dan biasanya ditetapkan berdasarkan kontrak, misalnya sewa gudang. Sedangkan biaya variabel tergantung langsung dengan penjualan, bukan fungsi dari waktu, misalnya biaya angkut barang.

Adapun beberapa manfaat dari Break Even Point (BEP) antara lain sebagai berikut:

1. Alat perencanaan untuk hasilkan laba

2. Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan

3. Mengevaluasi laba dari perusahaan secara keseluruhan

Menurut Rangkuti (2005), Kurva BEP merupakan keterkaitan antara jumlah unit yang dihasilkan dan volume terjual (pada sumbu X), dan antara pendapatan dari penjualan atau penerimaan dan biaya (pada sumbu Y). BEP terjadi jika pendapatan dari penjualan (TR) berada pada titik keseimbangan dengan total biaya (TC). Sedangkan biaya tetap (FC) adalah variabel yang tidak berubah meskipun jumlah volume yang dihasilkan berubah, Kurva BEP dapat dilihat pada gambar 2.2 agar dapat lebih jelas mengenai perpotongan antara garis penerimaan dan biaya total .

Gambar 2.2 Kurva Break Even Point (BEP)

Keterangan:

TR = Total Revenue (penerimaan)

Q = Quantities (Produksi)

FC = Fixed Cost (Biaya Tetap)

VC = Variable Cost (Biaya Variabel)

BEP = Break Even Point (Titik Impas)

2.3 Penelitian Terdahulu

Menurut penelitian Kurnia Rinanda F.S (2014) yang berjudul Analisis Harga Pokok Tandan Buah Segar (TBS) Tanaman Kelapa Sawit di PT.PD Paya Pinang/Kebun Paya PinangKabupaten Serdang Bedagai. Tujuan penelitian tersebut adalah 1) untuk menganalisis faktor-faktor apa saja yang menentukan harga pokok Tandan Buah Segar (TBS) tanaman kelapa sawit 3 tahun terakhir (2011-2013) di PTPD Kebun Paya Pinang dan 2) untuk menganalisis Break Event

Point (BEP) Tandan Buah Segar (TBS) di PTPD Kebun Paya Pinang. Data yang

digunakan adalah data sekunder yang diperoleh dari perusahaan PTPD Paya Pinang. Metode yang digunakan adalah metode harga pokok dan metode Break

Event Point (BEP). Hasil penelitian menunjukkan 1) hasil analisa harga pokok

Tandan Buah Segar (TBS) periode 3 tahun terakhir mulai tahun 2011-2013 di PTPD kebun Paya Pinang bahwa faktor-faktor yang menentukan harga pokok TBS adalah: biaya tetap, biaya pemeliharaan, serta biaya panen dan mengutip. Setelah dianalisa diperoleh harga pokok tertinggi terjadi pada tahun 2011 dan harga pokok TBS terendah terjadi pada tahun 2013. 2) Berdasarkan hasil analisa

Break Event Point (BEP) periode 3 tahun terakhir mulai tahun 2011-2013 di

2.4 Kerangka Pemikiran

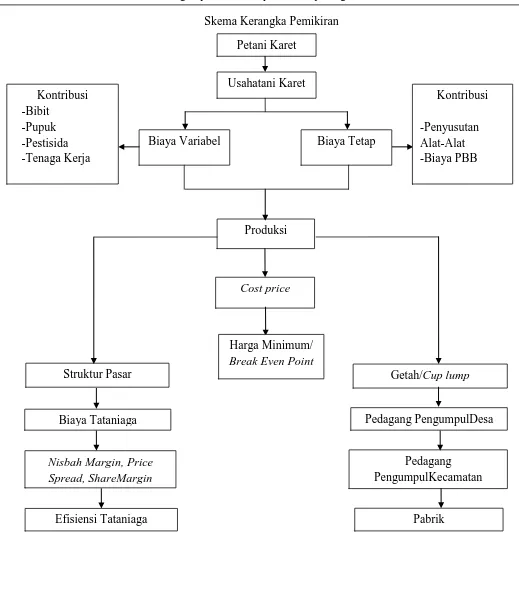

Indonesia merupakan salah satu negara yang memiliki perkebunan karet yang luas. Hal ini merupakan salah satu sumber penghasilan bagi para petani karet. Agar menghasilkan produksi yang berlimpah dan bermutu tinggi, maka para petani harus mengeluarkan biaya-biaya input produksi seperti pupuk, pengolahan tanah, perawatan tanaman dan sebagainya.

Sebelum petani menjual hasil getah dari tanaman karet mereka, petani harus menetapkan ataupun menetukan harga pokok (cost price) dari getah tersebut. Cost

price ini dipengaruhi oleh besarnya biaya yang dikeluarkan dan jumlah produk

yang dihasilkan. Harga pokok (cost price) tersebut digunakan petani untuk menetapkan harga penjualan getah dan memantau efisiensi biaya produksi.

Adapun pemasaran ataupun tataniaga ini adalah proses penyampaian atau penyaluran hasil dari usaha tani kepada para konsumen melalui beberapa perantara. Semakin banyak perantara yang dilalui komoditi tersebut, maka semakin sedikit pula harga yang diterima petani.

Secara skematis kerangka pemikiran dapat dilihat pada gambar 2.3 : Skema Kerangka Pemikiran

Keterangan : : Menyatakan ada hubungan/pengaruh

2.5 Hipotesa Penelitian

Sesuai dengan landasan teori yang menyatakan komponen biaya produksi karet rakyat meliputi unsur-unsur seperti bahan baku, bahan penolong, upah tenaga kerja, penyusustan alat-alat produksi, biaya penunjang dan bunga modal. Masing masing komponen tersebut merupakan pembentuk harga pokok karet rakyat. Penentuan efisiensi biaya produksi dengan membandingkan antara harga jual produk per unit dengan harga pokok produk per unit.Pembentukan harga pokok juga dihitung dengan perhitungan Break Even Point (BEP)yakni tingkat penjualan yang diperlukan untuk menutupi semua biaya operasional. Setelah ditentukannya harga pokok, maka petani akan memasarkan karet tersebut. Dalam pemasaran, semakin panjang saluran pemasaran, semakin besar biaya pemasaran karet tersebut. Biaya/ongkos pemasaran dapat ditentukandari indikator marketing

margin. Perbedaan-perbedaan margin dari pelaksanaan fungsi-fungsi tataniaga/pemasarankadang-kadang dapat menunjukkan tingkat efisiensi secara lokal. Penentuan efisiensi yang lain dapat juga dilihat dari penyampaian hasil-hasil dari petani produsen ke konsumen dengan biaya semurah-murahnya dan mampu mengadakan pembagian yang adil dari keseluruhan harga yang dibayar konsumen akhir kepada semua pihak yang terlibat dalam kegiatan produksi dan tataniaga tersebut, maka dapat dirumuskan hipotesis penelitian yang akan diuji sebagai berikut:

1) Tenaga kerja dan sarana/prasana memiliki kontribusi besar terhadap harga pokok karet rakyat di daerah penelitian.

3) Ada perbedaan yang nyata nisbah margin, price spread, share margin lembaga pemasaran setiap saluran pemasaran.