FAKTOR RISIKO DALAM INVESTASI DAN PORTOFOLIO

INVESTASI

TUGAS PAPER / MAKALAH EKONOMI MANAJERIAL

Dosen Pengampu DR. Indarto, S.E., M.Si

Kelompok 1

Ahmad Eko Isyhar W. NIM : B.312.3417.021 Aris Priyo Hutomo NIM : B.312.3417.042 Bima Kopsri Efriyadi NIM : B.312.3417.043

Irsal Fauzi NIM : B.312.3417.009

PROGRAM PASCASARJANA (S2) MANAJEMEN

UNIVERSITAS SEMARANG

1. Pendahuluan1. 1.1 Latar Belakang

Risiko setiap perusahaan di pasar modal Indonesia tentu memiliki perbedaan, ada perusahaan yang memiliki risiko investasi tinggi dan ada pula yang memiliki risiko investasi rendah. Risiko investasi penting diketahui oleh para investor sebagai pertimbangan dalam melakukan investasi. Investor yang rasional, pengambilan keputusan investasi didasarkan pada penilaian return maupun risiko investasi. Keputusan investasi yang tepat dapat memberikan return optimal kepada investor.

Definisi investasi menurut Sharpe bahwa investasi merupakan komitmen dana dengan jumlah yang pasti untuk mendapatkan return yang tidak pasti di masa depan. Oleh karena itu, investor harus memahami secara pasti bahwa dalam berinvestasi ada potensi mendapat keuntungan dan juga potensi menderita kerugian. Hal yang harus dilakukan oleh seorang investor adalah memaksimalkan tingkat return yang diperoleh dan meminimalkan potensi risiko yang akan terjadi. Jadi, dalam melakukan sebuah investasi, salah satu hal penting yang perlu diperhatikan oleh investor adalah risiko (Jogiyanto, 2010).

Risiko adalah penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (Halim, 2005). Return dan risiko selalu mengalami perubahan setiap saat. Berubahnya return dan risiko disebabkan oleh beberapa faktor yang terbagi dalam faktor ekonomi dan faktor fundamental (Jogiyanto, 2010). Faktor ekonomi merupakan faktor-faktor yang berasal dari luar perusahaan (eksternal), misalnya tingkat inflasi, tingkat suku bunga yang berlaku, perubahan nilai kurs, perubahan gross domestic product, sedangkan faktor fundamental (internal) merupakan faktor – faktor yang berasal dari dalam perusahaan misalnya, tingkat profitabilitas, tingkat likuiditas, tingkat leverage, dividen, asset growth, dan lain-lain.

terkandung di dalam produk tersebut. Produk investasi seperti saham memiliki risiko penurunan harga, yang pada akhirnya akan menurunkan nilai investasi yang kita miliki. Maka dari itu, penting bagi kita untuk dapat meminimalisir risikonya.

Dasar pemilihan portofolio pertama kali dicetuskan oleh Harry M Markowitz pada dekade 1952-an yang disebut dengan teori portofolio Markowitz. Teori Markowitz menggunakan beberapa pengukuran statistik dasar untuk mengembangkan suatu rencana portofolio, diantaranya expected return, standar deviasi baik sekuritas maupun portofolio dan korelasi antar return. Teori ini memformulasikan keberadaan unsur return dan risiko dalam suatu investasi, dimana unsur risiko dapat diminimalisir melalui diversifikasi dan mengkombinasikan berbagai instrumen investasi kedalam portofolio.

Menurut Jogiyanto (2003), bahwa Teori portofolio Markowitz didasarkan atas pendekatan mean (rata-rata) dan variance (varian), dimana mean merupakan pengukuran tingkat return dan varian merupakan pengukuran tingkat risiko. Teori portofolio Markowitz ini disebut juga sebagai mean-varian model, yang menekankan pada usaha memaksimalkan ekspektasi retun (mean) dan meminimumkan ketidakpastian atau resiko (varian) untuk memilih dan menyusun portofolio optimal.

Menurut Tandelilin (2010), dalam pembentukan portofolio untuk memaksimalkan return yang diharapkan pada tingkat risiko yang ditanggung investor model indeks atau model faktor mengasumsikan bahwa tingkat pengembalian suata efek sensitif terhadap perubahan berbagai macam faktor atau indeks. Sebagai proses perhitungan tingkat pengembalian, suatu model indeks berusaha untuk mencakup kekuatan ekonomi utama yang secara sistematis dapat menggerakkan harga saham untuk semua efek. Secara implisit, dalam kontruksi model indeks terdapat asumsi bahwa tingkat pengembalian antara dua efek atau lebih akan berkorelasi (Halim, 2005).

Dari sekian banyak kombinasi uang dipilih, seorang investor rasional pasti akan memilih portofolio optimal (efficient set) (Jogiyanto, 2010).

Saat ini bermunculan berbagai produk investasi yang bisa memberikan hasil investasi yang kompetitif, tetapi masih tetap dengan risiko yang terkontrol. Seharusnya, produk-produk investasi inilah yang dimanfaatkan masyarakat sebagai sarana berinvestasi. Berdasarkan uraian di atas, maka makalah ini diberi judul “Faktor Risiko Dalam Investasi Dan Portofolio Investasi.”

1.2 Rumusan Masalah

Dari uraian tersebut diatas dapat dirumuskan suatu permasalahan sebagai berikut:

1. Apa saja faktor resiko dalam berinvestasi yang perlu diketahui oleh investor ?

2. Bagaimanakah memilih portofolio investasi optimal yang perlu diketahui oleh investor?

1.3 Tujuan Penelitian

1. Untuk menganalisa faktor-faktor resiko dalam berinvestasi yang perlu

diketahui oleh investor.

2. Untuk menganalisa portofolio investasi optimal yang perlu diketahui oleh

investor.

2. Pembahasan

2.1 Investasi

keuntungan dimasa mendatang dengan cara menempatkan uang atau dana dengan harapan mendapatkan keuntungan atas dana yang diinvestasikan. 2.1.1 Tipe-tipe Investasi

Menurut Jogiyanto (2010), investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang membeli portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain. a. Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual-belikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan (derivative market). Pasar uang bersifat untuk jangka pendek karena aktiva yang dapat diperjual-belikan di pasar uang berupa aktiva yang mempunyai risiko gagal kecil. Salah satu contohnya adalah sertifikat deposito yang dapat dinegosiasi (dapat dijual kembali). Berbeda dengan pasar uang, pasar modal lebih bersifat untuk investasi jangka panjang. Yang diperjual-belikan di pasar modal adalah aktiva keuangan berupa surat-surat berharga pendapatan tetap (fixed-income securities) dan saham-saham (securities). Surat-surat berharga yang dapat diperdagangkan di pasar turunan (derivative market) adalah opsi (option) dan future contract. Disebut dengan surat-surat berharga turunan karena nilainya merupakan jabaran dari surat berharga lain yang terkait. Contoh dari opsi (option) misalnya adalah waran (warrant).

b. Investasi Tidak Langsung

c. Tujuan Investasi

Menurut Tandelilin (2010) ada beberapa alasan mengapa seseorang

melakukan investasi, antara lain sebagai berikut:

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang. Seseorang

yang bijaksana akan berfikir bagaimana meningkatkan taraf hidupnya dari

waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan

tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa

yang akan datang.

b. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan

perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari

risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh

inflasi.

c. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak

melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di

masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat

yang melakukan investasi pada bidang-bidang usaha tertentu.

d. Proses Investasi

Menurut Tandelilin (2010) proses investasi meliputi pemahaman

dasar-dasar keputusan investasi dan bagaimana mengorganisir

aktivitas-aktivitas dalam proses keputusan investasi. Hal mendasar dalam proses

keputusan investasi adalah pemahaman hubungan antara return harapan dan

risiko suatu investasi. Hubungan risiko dan return harapan dari suatu

return harapan, semakin besar pula tingkat risiko yang harus di pertimbangkan. Ada beberapa proses investasi yaitu (Tandelilin, 2010) :

1. Dasar Keputusan Investasi

Dasar keputusan investasi terdiri dari tingkat return harapan, tingkat risiko serta hubungan antara return dan risiko. Berikut ini akan dibahas masing-masing dasar keputusan investasi:

a. Return

Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan. Pada konteks manajemen investasi, tingkat keuntungan investasi disebut sebagai return. Pada konteks manajemen investasi, perlu dibedakan antara return harapan (expected return) dan return aktual atau yang terjadi (realized return). Return harapan merupakan tingkat return yang diantisipasi investor di masa datang. Sedangkan return yang terjadi atau return aktual merupakan tingkat return yang telah diperoleh investor pada masa lalu.

b. Risiko

Sudah sewajarnya jika investor mengharapkan return yang setinggi-tingginya dari investasi yang dilakukannya. Tetapi, ada hal penting yang harus selalu dipertimbangkan yaitu berapa besar risiko yang harus ditanggung dari investasi tersebut. Umumnya semakin besar risiko, maka semakin besar pula tingkat return harapan.

c. Hubungan Tingkat Risiko dan Return Harapan

Hubungan tingkat risiko dan return harapan merupakan hubungan yang bersifat searah dan linier. Artinya, semakin besar risiko suatu aset, semakin besar pula return harapan atas aset tersebut, demikian sebaliknya.

2. Proses Keputusan Investasi

Proses keputusan investasi merupakan proses keputusan yang berkesinambungan (going process). Proses keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan investasi yang terbaik.

a. Penentuan Tujuan Investasi

Tujuan investasi masing-masing investor bisa berbeda-beda tergantung pada investor yang membuat keputusan tersebut. Investor biasanya lebih menyukai investasi pada sekuritas yang mudah diperdagangkan ataupun pada penyaluran kredit yang lebih berisiko tetapi memberikan harapan return yang tinggi.

b. Penentuan Kebijakan Investasi

Tahapan ini dimulai dengan penentuan keputusan alokasi aset (asset allocation decision). Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai kelas aset yang tersedia (saham, obligasi sekuritas luar negeri).

c. Pemilihan Strategi Portofolio

Strategi portofolio yang dipilih harus konsisten dengan dua tahap sebelumnya. Ada dua strategi portofolio yang bisa dipilih, yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia dan teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio yang lebih baik. Strategi portofolio pasif meliputi aktivitas informasi pada portofolio yang seiring dengan kinerja indeks pasar.

d. Pemilihan Aset

Setelah strategi portofolio ditentukan, tahap selanjutnya adalah pemilikan aset-aset yang akan dimasukkan dalam portofolio. Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio. Tujuan tahap ini adalah untuk mencari kombinasi portofolio yang efisien, yaitu portofolio yang menawarkan returndiharapkan tertinggi dengan tingkat risiko tertentu atau sebaliknya menawarkan return diharapkan tertentu dengan tingkat risiko terendah.

e. Pengukuran dan Evaluasi Kinerja Portofolio

tahap pertama, demikian seterusnya sampai dicapai keputusan investasi yang paling optimal.

2.1.2 Risiko

Definisi risiko menurut Kamus Besar Bahasa Indonesia (KBBI) adalah akibat yang kurang menyenangkan (merugikan, membahayakan) dari suatu perbuatan atau tindakan. Definisi risiko menurut Hanafi (2006) risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return–ER) dengan tingkat pengembalian aktual (actual return).

Menurut Emmaett dan Curtis (1978), risiko didefinisikan sebagai; a. Kans kerugian – the chance of loss

b. Kemungkinan kerugian – the possibility of loss c. Ketidakpastian – uncertainty

d. Penyimpangan kenyataan dari hasil yang diharapkan – the dispersion of actual from expected result

e. Probabilitas bahwa suatu hasil berbeda dari yang diharapkan – the probability of any outcome different from the one expected

Atau dapat diambil kesimpulan bahwa definisi risiko adalah suatu kondisi yang timbul karena ketidakpastian dengan seluruh konsekuensi tidak menguntungkan yang mungkin terjadi.

2.1.2.1. Identifikasi dan Analisa Resiko

Masih menurut Darmawi (2008) proses identifikasi harus dilakukan secara cermat dan komprehensif, sehingga tidak ada risiko yang terlewatkan atau tidak teridentifikasi. Dalam pelaksanaannya, identifikasi risiko dapat dilakukan dengan beberapa teknik, antara lain:

a. Brainstorming b. Questionnaire

c. Industry benchmarking d. Scenario analysis

e. Risk assessment workshop f. Incident investigation g. Auditing

h. Inspection i. Checklist

j. HAZOP (Hazard and Operability Studies)

Adapun cara – cara pelaksanaan identifikasi risiko secara nyata dalam sebuah proyek adalah :

a. Membuat daftar bisnis yang dapat menimbulkan kerugian.

b. Membuat daftar kerugian potensial. Dalam checklist ini dibuat daftar kerugian dan peringkat kerugian yang terjadi.

c. Membuat klasifikasi kerugian. 1) Kerugian atas kekayaan (property).

a) Kekayaan langsung yang dihubungkan dengan kebutuhan untuk mengganti kekayaan yang hilang atau rusak.

b) Kekayaan yang tidak langsung, misalnya penurunan permintaan, image perusahaan, dan sebagainya.

2) Kerugian atas hutang piutang, karena kerusakan kekayaan atau cideranya pribadi orang lain.

3) Kerugian atas personil perusahaan. Misalnya akibat kematian, ketidakmampuan, usia tua, pengangguran, sakit, dan sebagainya.

No. Kategori Risiko Sumber Referensi 2. Risiko yang berhubungan dengan

konstruksi

1. Risiko finansial dan ekonomi

Al Bahar dan Crandall,

Sumber : Dikembangkan dari berbagai sumber

Adapun kategori risiko tersebut dimodifikasi sehingga menjadi sebagai berikut :

b. Politik dan Lingkungan. Yang termasuk dalam kategori ini misalnya perubahan dalam hukum dan peraturan, perubahan politik, perang, embargo, bencana alam, dan lain sebagainya.

c. Konstruksi

Yang termasuk dalam kategori ini misalnya kecelakaan kerja, pencurian, perubahan desain, dan sebagainya.

Setelah proses identifikasi semua risiko – risiko yang mungkin terjadi pada suatu proyek dilakukan, diperlukan suatu tindak lanjut untuk menganalisis risiko-risiko tersebut. Al Bahar dan Crandall (1990) mengemukakan bahwa, yang dibutuhkan adalah menentukan signifikansi atau dampak dari risiko tersebut, melalui suatu analisis probabilitas, sebelum risiko-risiko tersebut dibawa memasuki tahapan respon manajemen.

Menurut Al Bahar dan Crandall (1990), analisis risiko didefinisikan sebagai sebuah proses yang menggabungkan ketidakpastian dalam bentuk kuantitatif, menggunakan teori probabilitas, untuk mengevaluasi dampak potensial suatu risiko.

Langkah pertama untuk melakukan tahapan ini adalah pengumpulan data yang relevan terhadap risiko yang akan dianalisis. Data-data ini dapat diperoleh dari Data-data historis perusahaan atau dari pengalaman proyek pada masa lalu. Jika data historis tersebut kurang memadai, dapat dilakukan teknik identifikasi risiko yang lain, seperti yang telah dijelaskan sebelumnya pada bagian lain bab ini.

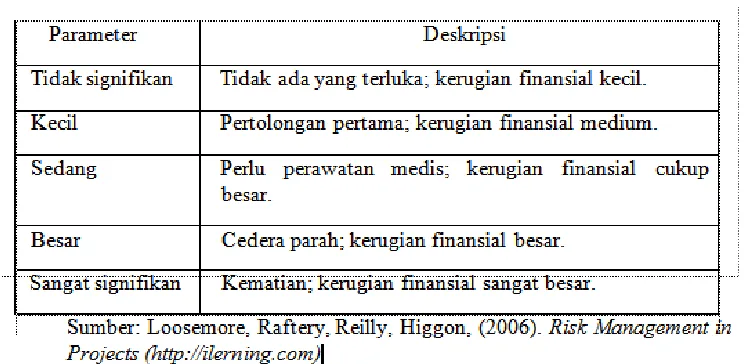

Setelah data yang dibutuhkan terkumpul, selanjutnya dilakukan proses evaluasi dampak dari sebuah risiko. Proses evaluasi dampak risiko dilakukan dengan mengkombinasikan antara probabilitas (sebagai bentuk kuantitatif dari faktor ketidakpastian / uncertainty) dan dampak atau konsekuensi dari terjadinya sebuah risiko.

beberapa parameter untuk proses evaluasi risiko seperti pada Tabel 2.2 dan tabel 2.3.

Tabel 2.2 Parameter Probabilitas Risiko

Tabel 2.3 Parameter konsekuensi risiko

2.1.2.3. Respon Manajemen

Hanafi (2006) setelah risiko – risiko yang mungkin terjadi diidentifikasi dan dianalisa, perusahaan akan mulai memformulasikan strategi penanganan risiko yang tepat. Strategi ini didasarkan kepada sifat dan dampak potensial / konsekuensi dari risiko itu sendiri. Adapun tujuan dari strategi ini adalah untuk memindahkan dampak potensial risiko sebanyak mungkin dan meningkatkan kontrol terhadap risiko.

Ada lima strategi alternatif untuk menangani risiko, yaitu : a. Menghindari risiko

b. Mencegah risiko dan mengurangi kerugian c. Meretensi risiko

d. Mentransfer risiko e. Asuransi

2.1.2.4. Risiko dan Ketidakpastian Dalam pengambilan Keputusan

Keputusan-keputusan manajerial dibuat dalam kondisi yang pasti, berisiko, atau tidak pasti. Kepastian (certainly) mengacu pada situasi di mana hanya ada satu hasil yang mungkin terjadi untuk suatu keputusan dan hasil ini diketahui secara tepat. (dominick, 2005).

Risiko (risk) mengacu pada situasi di mana terdapat lebih dari satu kemungkinan hasil dari suatu keputusan dan probabilitas dari setiap hasil diketahui, atau bisa di estimasikan. (dominick, 2005).

Ketidakpastian (uncertainly) mengacu pada simulasi dimana terdapat lebih dari satu kemungkinan hasil dari suatu keputusan dan probabilitas kemunculan dari masing-masing tersebut tidak diketahui, apalagi dapat di tafsirkan. (dominick, 2005).

rangka memaksimumkan laba atau nilai perusahaan. Kondisi alamiah (state of nature) mengacu kepada kondisi masa depan yang tidak bisa dikendalikan oleh manajer yang akan memiliki dampak signifikan atas tingkat kesuksesan atau kegagalan suatu strategi. Sebagai contoh, perekonomian yang mungkin tumbuh pesat, normal, atau resesi di masa depan. Pengambil keputusan tidak memiliki kendaki atas kondisi alamiah yang muncul dimasa depan, tetapi kondisi masa depan ini jelas akan memengaruhi hasil dari suatu strategi yang dipilih oleh sang manajer. Dengan demikian keputusan akan sangat tergantung pada pengetahuan dan estimasi pembuat keputusan tentang bagaimana kondisi alamiah tertentu di masa depan akan memengaruhi hasil dari suatu strategi tertentu (seperti pembuatan pabrik besar atau kecil). Terakhir, matriks ganjaran adalah tabel yang memperlihatkan hasil-hasil yang mungkin terjadi dari setiap strategi berdasarkan kondisi alamiah. Sebagai contoh, sebuah matriks ganjaran mungkin memperlihatkan tingkat laba yang muncul jika perusahaan membangun pabrik kecil, dan jika perekonomian akan tumbuh pesat, normal, atau resesi dimasa depan. (dominick, 2005). 2.1.2.5. Metode-Metode Pengukuran Risiko

Ada beberapa metode pengukuran risiko(dominick, 2005) 1. Distribusi Probabilitas

Probabilitas (probability) suatu kejadian adalah peluang atau kemungkinan suatu kejadian akan muncul. Sebagai contoh, jika kita mengatakan bahwa probabilitas perekonomian tumbuh pesat pada tahun depan adalah 0,25 atau 25 persen, ini berarti bahwa terdapat “1 peluang dalam 4” kondisi itu akan muncul. Dengan menampilkan semua hasil atas suatu kejadian dan probabilitasnya masing-masing, kita mendapatkan distribusi probailitas (probability distribution).

Konsep distriusi probabilitas sangat dibutuhkan untuk mengevaluasi dan membandingkan proyek-proyek investasi. Secara umum, hasil atau laba dari suatu proyek investasi akan mencapai titik paling tinggi ketika kondisi perekonomian tumbuh pesat dan akan berada di titik paling rendah selama resesi.

Kita telah membahas bahwa semakin rapat distribusi probabilitas, semakin kecil resiko dari suatu keputusan atau strategi. Alasannya, penyimpangan secara signifikan terhadap hasil yang diperkiraan probabilitasnya semakin kecil. Kita dapat mengukur kerapatan atau derajat penyebaran distribusi probabilitas dengan memakai devisiasi standar, yang ditunjukkan oleh simbol sigma (σ). Jadi, divisiasi standar (standard divitiation) mengukur tingkat penyebaran berbagai kemungkinan hasil dari nilai yang diperkirakan. Semakin kecil nilai σ, semakin rapat distribusi, dan semakin kecil resiko.

3. Distribusi Normal

Distribusi probabilitas dari anyak strategi atau eksperimen merupakan distribusi normal, sehingga probabilitas suatu hasil tertentu yang jatuh dalam kisaran tertentu ditunjukkan oleh luas area diawah distribusi normal standar (standard normal distribution).

2.1.2.6. Teori Kepuasan Dan Penghindaran Resiko 1.Model Kepuasan (Satisficing)

Seseorang yang membuat suatu keputusan biasanya lebih mengutamakan kepuasan dibandingkan sesuatu yang optimal. Dalam teori utilitas harapan, pembuat keputusan di asumsikan memiliki informasi yang lengkap mengenai peluang dan konsekuensi yang melekat pada setiap alternative tindakan.Untuk mendapatkan kepuasan tersebut adalah dengan cara memilih satu cara yang di anggap memuaskan sesuatu yang di butuhkan meskipun pilihan tersebut mungkin tidak ideal dan optimal.

Pada kenyataannya, informasi mengenai alternative tidak sepenuhnya tersedia dan mengandung ketidakpastian.Dengan demikian, walaupun utilitas harapan tidak berguna sebagai model normal dari pembuatan keputusan (model mengenai seberapa rasional perilaku seseorang), utilitas harapan tidak berguna sebagai model deskriptif (model mengenai bagaimana seseorang sebenarnya membuat keputusan).

(http://iqbalfawaidfikri.blogspot.com/2013/04/pengambilan-keputusan-dalam_7960.html)

Ada beberapa penilaian untuk resiko (dominick, 2005) 1. Tigkat Diskon yang Telah Disesuaika terhadap Resiko

Untuk mengevaluasi proyek-proyek yang melibatkan resiko adalah menggunakan tingkat diskon yang telah disesuaikan terhadap resiko (risk-adjusted discount rate). Tingkat diskon ini mencerminkan pilihan manajer atau investor antara resiko dan pengembalian.

Perbedaan antara tingkat pengembalian yang diperkirakan dari investasi yang beresiko dan tingkat pengembalian dari investasi bebas resiko dinamakan dengan premi resiko (risk premium) dari investasi beresiko.

2. Pendekatan Kesepadanan-Kepastian

Tingkat diskon yang telah disesuaikan terhadap resiko yang disajikan diatas mengubah tingkat diskon, penyebut dari model penilaian, untuk mengakomodasi resiko. Pada sisi lain, pendekatan kesepadanan-kepastian, menggunakan tingkat diskon bebas resiko sebagai penyebut dan mengakomodasi resiko dengan memodifikasi pembilang dari model penilaian, yaitu,

NPV =

Di mana adalah arus kas atau pengembalian bersih beriko dari

investasi , r adalah tingkat diskon bebas resiko, dan adalah koefisien

kesepadanan-kepastian. Yang terakhir adalah jumlah yang pasti (yaitu, jumlah yang akan diterima dengan pasti yang sepadan dengan jumlah atau pengembalian resiko yang diperkirakan dari proyek) dibagi dengan jumlah resiko yang diperkirakan, yaitu,

= =

Secara khusus, manajer atau investor harus menentukan jumlah pasti yang akan memberikan kepuasan yang sama (yaitu, sepadan) dengan jumlah atau pengembbalian beresiko yang diperkirakan dari investasi

1. Pohon Keputusan

Pohon keputusan memperlihatkan urutan dari keputusan-keputusan manajerial yang mungkin dan hasil yang di perkirakan dari setiap keputusan di bawah tiap situasi atau kondisi alamiah. Karena urutan dari keputusan dan kejadian ditampilkan secara grafis sebagai cabang-cabang pohon, teknik ini dinamakan dengan pohon keputusan. Pembuatan pohon keputusan dimulai dengan keputusan-keputusan terawal dan bergerak maju dari waktu ke waktu melalui serangkaian kejadian berbeda bisa terjadi, pohon akan bercabangsampai semua hasil mungkin digambarkan. (dominick, 2005) 2. Simulasi

Metode lain yang bisa dipakai untuk menganalisis situasi pengambilan keputusan kompleks di dunia nyata yang melibatkan resiko adalah simulasi. Langkah pertama dalam simulasi adalah pembuatan model matematis untuk pengambilan keputusan manajerial yang ingin disimulasikan. Model ini, menggambarkan dalam bentuk matematis (yaitu, persamaan), hubungan antara output dari komoditas dengan harganya; hubungan antara output, harga input, dan biaya produksi (dominick, 2005).

2.1.2.9. Pengambilan Keputusan Dalam Ketidakpastian 1. Kriteria Maksimin

Kriteria maksimin menyatakan bahwa pembuat keputusan harus menentukan hasil paling buruk yang mungkin dari tiap strategi kemudian memilih strategi yang memungkinkan hasil paling buruk terbaik.

Dengan hanya mengkaji hasil paling pesimis dari tiap strategi untuk menghindari kemungkinan mendapatkan hasil terburuk, jelas bahwa kriteria maksimin merupakan aturan pengambilan keputusan yang sangat konservatif dan pembuat keputusan yang menggunakan kriteria ini memandang dunia dengan pesimis. Namun kriteria ini cocok jika perusahaan memiliki sikap penghindaran resiko yang sangat tinggi, misalnya jika kelangsungan hidup sebuah perusahaan kecil sangat tergantungpada kemampuannya menghindari kerugian. (domonick, 2005). 2. Kriteria Kerugian minimaks

muncul secara aktual. Dasar pemikiran dari pengukuran penyesalan (kerugian) seperti ini adalah bahwa seandainya kita memilih strategi terbsik (yaitu, strategi yang memiliki ganjaran tingkat pengembalian tertinggi) untuk kondisi alamiah tertentu yang telah terjadi secara aktual, maka tidak akan menyesal. (dominick, 2005).

2.1.2.10. Hedging

Pengertian Hedging Menurut Madura (2000) hedging adalah tindakan yang dilakukan untuk melindungi sebuah perusahaan dari exposure terhadap nilai tukar. Exposure terhadap fluktuasi nilai tukat adalah sejauh mana sebuah perusahaan dapat dipengaruhi oleh fluktuasi nilai tukar.

Teknik-Teknik Hedging Jangka Pendek

Teknik-teknik yang biasanya dapat digunakan dalam menghedge sebagian atau seluruh transaksinya dalam jangka pendek, dijelaskan oleh Madura (2000) antara lain:

1. Hedging memakai kontrak future

Kontrak futures adalah kontrak yang menetapkan penukaran suatu valuta dalam volume tertentu pada tanggal penyelesaian tertentu.

2. Hedging memakai kontrak forward

Suatu kontrak antara nasabah dan bank untuk melakukan sejumlah penjualan atau pembelian valuta terhadap valuta lainnya dimasa yang akan datang dengan rate yang telah ditentukan pada saat kontrak dibuat. Keuntungan forward antara lain :

a) Menghindari dan memperkecil resiko kurs

b) Dapat dilakukan sesuai dengan kebutuhan nasabah Tujuan dari foward adalah :

1) Forward kontrak digunakan untuk mengkover resiko exchange rate untuk pembelian/penjualan valuta di masa mendatang

2) Jika ada suatu transaksi bisnis, foward kontrak dapat menghilangkan currency exposure karena kurs valuta untuk masa yang akan datang telah ditetapkan.

4) Untuk tujuan spekulasi

3. Hedging memakai instrumen pasar uang.

Hedging memakai instrumen pasar uang melibatkan pengambilan suatu posisi dalam pasar uang untuk melindungi posisi hutang atau piutang di masa depan.

4. Hedging memakai opsi (option) valuta

Opsi menyediakan hak untuk membeli atau menjual suatu valuta tertentu dengan harga tertentu selama periode waktu tertentu. Tujuan dari option ini untuk hedging.

Teknik-Teknik Hedging Jangka Panjang

Menurut Madura (2000) Ada 3 teknik yang sering dipakai untuk meng-hedge exposure jangka panjang yaitu :

a) Kontrak foward jangka panjang (Long foward)

Long Foward adalah kontrak foward jangka panjang. Sama seperti kontrak foward jangka pendek, dapat dirancang untuk mengakomodasi kebutuhan-kebutuhan khusus dari perusahaan. Long foward sangat menarik bagi perusahaan yang telah menandatangani kontrak ekspor atau impor bernilai tetap jangka panjang dan melindungi arus kas mereka jangka panjang. b) Currency Swap

Currency Swap adalah kesempatan untuk mempertukarkan satu valuta dengan valuta lain pada kurs dan tanggal tertentu dengan menggunakan bank sebagai perantara antara dua belah pihak yang ingin melakukan currency Swap. Tujuan dari swap antara lain: 1. Mengkover resiko exchange rate untuk pembelian/penjualan valuta 2. Transaksi swap akan menghilangkan currency exposure karena pertukaran kurs pada masa yang akan datang telah ditetapkan.

3. Perhitungan kalkulasi biaya yang pasti 4. Untuk tujuan spekulasi

5. Strategi gapping Keuntungan swap :

2. Tidak menganggu pos-pos di balance sheet c) Parallel Loan

Parallel Loan adalah kredit yang melibatkan pertukaran valuta antara dua pihak, dengan kesepakatan untuk menukarkan kembali valuta-valuta tersebut pada kurs dan tanggal tertentu di masa depan. Parallel Loan bisa diidentikan dengan dua swap yang digabungkan menjadi satu, satu swap terjadi pada permulaan kontrak parallel loan dan satunya lagi pada tanggal tertentu di masa depan.

2.1.2.11. Informasi Dan Resiko 1. Informasi Asimetris

Salah satu pihak dari transaksi (yaitu, pembeli atau penjual produk atau jasa) sering kali memiliki sekidit informasi dibandingkan pihak yang kedua dalam hubungannya dengan kuantitas dari produk atau jasa. Ini adalah kasus asimetris.salah satu contoh informasi asimetris adalah pasar “barang rusak” (yaitu produk cacat seperti mobil bekas, yang banyak biaya perbaikan dan tidak sebanding dengan harganya). (dominick, 2005)

2. Masalah bahaya moral (moral hazard)

Moral hazard mengacu pada meningkatnya probabilitas sakit, kebakaran, atau kecelakaan-kecelakaan lain setelah individu di asuransikan. Individu akan mengambil lebih sedikit upaya pencegahan sakit, kebakaran atau kecelakaan, dan ketika kerugian enar-benar terjadi, dia akan cenderung membesar-besarkan kerugian. (dominick, 2005)

3. Portofolio

3.1. Pengertian Portofolio

suatu investasi, dimana unsur risiko dapat diminimalisir melalui diversifikasi dan mengkombinasikan berbagai instrumen investasi kedalam portofolio.

Menurut Jogiyanto (2003), bahwa Teori portofolio Markowitz didasarkan atas pendekatan mean (rata-rata) dan variance (varian), dimana mean merupakan pengukuran tingkat return dan varian merupakan pengukuran tingkat risiko. Teori portofolio Markowitz ini disebut juga sebagai mean-varian model, yang menekankan pada usaha memaksimalkan ekspektasi retun (mean) dan meminimumkan ketidakpastian atau resiko (varian) untuk memilih dan menyusun portofolio optimal.

Menurut Tandelilin (2010), dalam pembentukan portofolio untuk memaksimalkan return yang diharapkan pada tingkat risiko yang ditanggung investor model indeks atau model faktor mengasumsikan bahwa tingkat pengembalian suata efek sensitif terhadap perubahan berbagai macam faktor atau indeks. Sebagai proses perhitungan tingkat pengembalian, suatu model indeks berusaha untuk mencakup kekuatan ekonomi utama yang secara sistematis dapat menggerakkan harga saham untuk semua efek. Secara implisit, dalam kontruksi model indeks terdapat asumsi bahwa tingkat pengembalian antara dua efek atau lebih akan berkorelasi (Halim, 2005:82).

Pemilihan portofolio membahas tentang permasalahan bagaimana mengalokasikan penanaman modal agar dapat membawa keuntungan terbanyak dengan resiko tertentu. Markowitz mengembangkan indeks model sebagai penyederhanaan dari mean-varian model, yang berusaha untuk menjawab berbagai permasalahan dalam penyusunan portofolio, yaitu terdapatnya begitu banyak kombinasi aktiva berisiko yang dapat dipilih dan disusun menjadi suatu portofolio. Dari sekian banyak kombinasi uang dipilih, seorang investor rasional pasti akan memilih portofolio optimal (efficient set) (Jogiyanto,2010).

Portofolio optimal dicapai dengan melakukan simulasi pada beberapa sekuritas yang dinilai esien dengan prosedur perhitungan tertentu, sedangkan Husnan (2001) berpendapat bahwa portofolio efisien adalah portofolio yang menghasilkan tingkat keuntungan tertentu dengan risiko terendah, atau risiko tertentu dengan tingkat keuntungan tertinggi.

Tandelilin (2010) mengatakan ada tiga konsep dasar yang perlu diketahui sebagai dasar untuk pembentukan portofolio optimal, yaitu :

a. Portofolio efisien dan portofolio optimal

Untuk membentuk portofolio yang efisien harus berpegang pada asumsi bagaimana perilaku investor dalam pembuatan keputusan investasi yang akan diambilnya, yang paling penting semua investor tidak menyukai risiko (risk averse). Sedangkan portofolio optimal merupakan portofolio yang dipilih sesuai dengan preferensi investor bersangkutan terhadap pengembalian investasi berupa return dan capital gain maupun risiko yang bersedia ditanggungnya.

b. Fungsi utilitas dan kurva indeferen

Merupakan suatu fungsi matematis yang menunjukkan nilai dari semua alternatif yang ada, dimana menunjukkan preferensi seorang investor terhadap berbagai pilihan investasi dengan masing-masing resiko dan tingkat return harapan.

c. Aset berisiko dan asset bebas risiko

Seorang investor harus bisa memilih menginvestasikan dananya pada berbagai aset, baik aset yang berisiko maupun aset yang bebas resiko ataupun kombinasi dari kedua aset tersebut.

Jadi, pada dasarnya teori portofolio dengan model Markowitz di dasari oleh tiga asumsi, yaitu :

3. Preferensi investor hanya berdasar pada return harapan dan risiko

Jogiyanto (2010), mengatakan bahwa tujuan melakukan portofolio adalah untuk mengurangi risiko bagi pihak yang memegang portofolio. Pengurangan risiko itu dapat dilakukan dengan diversifikasi risiko. Dalam membangun sebuah portofolio yang dimiliki oleh seorang investor yaitu karakteristik investor harus dipahami. Karakteristik investor sangat bervariasi dan berbeda.

Dengan memahami karakteristik investor maka manajer investasi dapat memberikan nasihat portofolio yang akan dibangun untuk kepentingan investor. Portofolio yang akan dibangun tidak akan terlepas dari situasi politik, ekonomi, sosial yang ada di suatu negara. Perkembangan ekonomi lebih sangat berpengaruh terutama perkembangan tingkat bunga.

3.1.1. Tahapan Proses Portofolio

Menurut Halim (2005), proses portofolio mempunyai empat tahapan yaitu

a. Tahap Tujuan Investasi

Tahap penentuan tujuan investasi merupakan tahapan awal yang harus dikerjakan oleh semua pihak bila ingin melakukan pengelolaan portofolio investasi. Ada tiga hal yang perlu dipertimbangkan dalam tahap ini, yaitu tingkat pengembalian yang diharapkan (expected rate of return), tingkat risiko (risk of rate), ketersedian jumlah dana yang akan diinvestasikan, dan periode investasi (time horizon). Periode investasi yang ditetapkan investor menjadi patokan untuk menentukan instrumen investasi yang akan diinvestasikan.

b. Tahap Ekspektasi Pasar

Tahap kedua yang dilakukan oleh investor adalah mengumpulkan informasi mengenai seluruh instrumen investasi yang ada, dan bagaimana keinginan berbagai pihak terhadap seluruh pasar investasi.

c. Tahap Membangun Portofolio

investasi membeli dan menjual instrumen investasi yang sesuai dengan keinginan investor. Dengan melakukan riset mengenai keadaan pasar.

d. Tahap Evaluasi Kinerja.

Tahap keempat merupakan tahap akhir dari proses portofolio yaitu melakukan perhitungan atas portofolio yang dikelolanya. Selanjutnya, hasil pengelolaan portofolio dalam bentuk tingkat pengembalian (return) dibandingkan dengan tingkat pengembalian patokan (benchmark).

Keempat proses tahapan portofolio tersebut di atas saling berkaitan, karena hasil yang dicapai merupakan output dari tahapan sebelumnya.

4. Penutup 4.1. Kesimpulan

1. Pada dasaarnya faktor-faktor risiko yng mempengruhi investsi sangat bergam. Akan tetapi, kategori risiko tersebut dimodifikasi sehingga menjadi sebagai berikut :

a. Finansial dan Ekonomi. Yang termasuk dalam kategori ini misalnya fluktuasi tingkat inflasi dan suku bunga, perubahan nilai tukar, kenaikan upah pekerja, dan lain sebagainya.

b. Politik dan Lingkungan. Yang termasuk dalam kategori ini misalnya perubahan dalam hukum dan peraturan, perubahan politik, perang, embargo, bencana alam, dan lain sebagainya.

c. Konstruksi

Yang termasuk dalam kategori ini misalnya kecelakaan kerja, pencurian, perubahan desain, dan sebagainya.

2. Portofolio optimal yang diharapkan investor dapat dicapai bila memahami konsep dasar pembentukan portofolio optimal.

Tandelilin (2010) mengatakan ada tiga konsep dasar yang perlu diketahui sebagai dasar untuk pembentukan portofolio optimal, yaitu : a. Portofolio efisien dan portofolio optimal

investasi yang akan diambilnya, yang paling penting semua investor tidak menyukai risiko (risk averse). Sedangkan portofolio optimal merupakan portofolio yang dipilih sesuai dengan preferensi investor bersangkutan terhadap pengembalian investasi berupa return dan capital gain maupun risiko yang bersedia ditanggungnya.

b. Fungsi utilitas dan kurva indeferen

Merupakan suatu fungsi matematis yang menunjukkan nilai dari semua alternatif yang ada, dimana menunjukkan preferensi seorang investor terhadap berbagai pilihan investasi dengan masing-masing resiko dan tingkat return harapan.

c. Aset berisiko dan asset bebas risiko

Seorang investor harus bisa memilih menginvestasikan dananya pada berbagai aset, baik aset yang berisiko maupun aset yang bebas resiko ataupun kombinasi dari kedua aset tersebut.

DAFTAR PUSTAKA

Ahmad, Kamarudin. 2004. Dasar-Dasar Manajemen Investasi dan Portofolio. Rineka Cipta. Jakarta.

Bahar, J. F. dan Crandall, K. C. 1990. "Systematic Risk Management Approach for Construction Projects". Journal of Construction Engineering and Management, ASCE, Vol. 116, No. 3, September, 1990, 533-546.

Darmawi, Herman. 2005. Manajemen Risiko. Bumi Aksara, Jakarta.

Hanafi, Mamduh. 2006. Manajemen Resiko.Unit Penerbit dan Percetakan SekolahTinggi Ilmu Manajamen YKPN. Yogyakarta

Jogiyanto, H.M. (2003). Teori Portofolio dan Analisis Investasi. Edisi Ketiga. BPFE. Yogyakarta.

Jogiyanto, H.M. (2010). Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. BPFE. Yogyakarta.

Madura, Jeff. 2000. Manajemen Keuangan Internasional. Jilid 1, Edisi Keempat. Jakarta: Erlangga.

Tandelilin, E. (2010). Portofolio dan Investasi teori dan aplikasi, Edisi Pertama, KANISIUS, Yogyakarta.

Vaughan, E.J., & Curtis M. Elliot, 1978, Fundamentals of Risk and Insurance,New York, Chichester, Brisbane, Toronto: John Wiley & Sons Inc.