BAB II

TINJAUAN PUSTAKA

2.1.Pengertian Zakat

Ditinjau dari segi bahasa, kata zakat merupakan bentuk kata dasar (masdar) dari zaka yang berarti berkah, tumbuh, bersih, dan baik. Zaka, berarti tumbuh dan berkembang, bila dikaitkan dengan sesuatu bisa juga berarti orang itu baik bila dikaitkan dengan seseorang (Nuruddin Mhd Ali, 2006:6). Dari segi istilah fiqih, zakat berarti sejumlah harta tertentu yang diwajibkan Allah yang diserahkan kepada orang-orang yang berhak (Yusuf Qardhawi, 1996:34).

Mazhab Maliki mendefinisikan zakat dengan mengeluarkan sebagian dari harta yang khusus yang telah mencapai nishab (batas kuantitas minimal yang mewajibkan zakat) kepada orang-orang yang berhak menerimanya (Wahbah Al-Zuhayly, 1995:83). Menurut mazhab Hanafi mendefinisikan dengan menjadikan sebagian harta yang khusus dari harta yang khusus sebagai milik orang yang khusus, yang ditentukan oleh syariat karena Allah (Ibid). Menurut mazhab Syafi’i, zakat adalah sebuah ungkapan keluarnya harta atau tubuh sesuai dengan cara khusus (Wahbah Al-Zuhayly, 1995:84). Menurut mazhab Hanbali, zakat ialah hak yang wajib (dikeluarkan) dari harta yang khusus untuk kelompok yang khusus pula (Ibid).

kepada harta yang telah bersih yaitu bebas dari hutang dan diperoleh dari cara yang halal sesuai syariat Islam. Orang khusus dalam kalimat mengacu kepada para asnaf yang telah ditetapkan oleh Allah dan kata “ketentuan tertentu”

mengacu kepada haul dan hisab harta tersebut.

Para pemikir Islam kontemporer mendefinisikan zakat sebagai harta yang ditetapkan oleh pemerintah atau pejabat berwenang, kepada masyarakat umum atau individu yang mengikat dan final, tanpa mendapat imbalan tertentu yang dilakukan pemerintah sesuai dengan kemampuan pemilik harta, yang dialokasikan untuk memenuhi kebutuhan delapan golongan yang telah ditentukan oleh al-Qur’an, serta untuk memenuhi tuntutan politik bagi keuangan Islam (Nuruddin Mhd Ali, 2006:7).

2.2.Zakat Profesi

2.2.1. Pengertian Zakat Profesi

Zakat profesi adalah zakat yang dikenakan pada tiap pekerjaan atau keahlian profesional tertentu, baik yang dilakukan sendirian maupun yang dilakukan bersama dengan orang/lembaga lain yang mendatangkan penghasilan (uang) yang memenuhi nisab (batas minimum untuk berzakat). Zakat ini dinamakan pula zakat pendapatan (dari pekerjaan profesional) (Nukthoh Arfawie, 2005:25).

dimaksud dengan Mihan al-hurrah adalah pekerjaan bebas, tidak terikat pada orang lain, seperti pekerjaan seorang dokter, dengan praktek swasta dengan segala profesinya, pemborong, pengacara, notaris dan PPAT nya, seniman, arsitek, penjahit, tukang kayu, dan lain sebagainya (Nukthoh Arfawie, 2005:26).

Dari beberapa pengertian diatas, penulis menyimpulkan bahwa zakat profesi adalah zakat yang harus dikeluarkan individu atau lembaga dari suatu pekerjaan yang menghasilkan (uang) atau lainnya yang telah mencapai haul dan nisab, baik yang dikerjakan sendiri ataupun dengan bekerja untuk orang lain. Pekerjaan apapun yang dikerjakan oleh individu baik bekerja sendiri maupun orang lain, bila telah mencapai haul dan nisab diwajibkan untuk mengeluarkan zakat dari pekerjaannya tersebut.

2.2.2. Landasan Hukum Zakat Profesi 1. Al-Qur’an

Dasar hukum zakat profesi dapat diambil dari mafhum terjemahan ayat sebagai berikut :

“Hai orang-orang yang beriman, infaqkanlah sebahagian dari hasil usahamu yang baik-baik dan sebahagian dari apa yang Kami keluarkan dari bumi untuk

kamu …” (terjemahan QS Al-Baqarah, 2:267)

“Dan Dia-lah yang menjadikan kebun-kebun yang berjunjung dan yang tidak berjunjung, pohon korma, tanam-tanaman yang bermacam-macam buahnya,

zaitun dan delima yang serupa (bentuk dan warnanya) dan tidak sama (rasanya).

tunaikanlah haknya pada hari memetik hasilnya (dengan dikeluarkan

zakatnya)…” ( terjemahan QS Al-An’am, 6:141)

Beberapa ayat tersebut menunjukkan kewajiban zakat. Dalam garis besarnya obyek zakat meliputi keseluruhan hasil usaha (min thayyibati ma kasabtum) dan keseluruhan komoditas yang mencakup flora dan fauna (min ma akhrajna lakum min al-ardli). Pada prinsipnya sistem zakat adalah sistem pemerataan kesejahteraan masyarakat yang diatur melalui penarikan harta dari orang-orang kaya dan disalurkan kepada orang-orang miskin.

2. Al-Hadist

Zakat (pendapatan dan jasa) yang berbunyi : “Dari Ibnu Abbas RA berkata: bahwa ketika Nabi SAW mengutus Mu’adz ke negeri Yaman

beliau memberikan amanat (kepadanya): Sesungguhnya engkau akan

menghadapi masyarakat Ahli Kitab, maka ajaklah mereka untuk bersaksi

bahwa tidak ada Tuhan selain Allah dan bahwa aku adalah utusan Allah;

apabila mereka telah taat kepadamu mengenai hal itu, maka beritahukan

kepada mereka bahwa Allah mewajibkan shalat lima waktu sehari

semalam; apabila mereka telah taat kepadamu mengenai hal itu, maka

beritahukan kepada mereka bahwa Allah mewajibkan shadaqah (zakat)

kepada mereka, yang diambil dari orang-orang kaya dan disalurkan

kepada orang-orang miskin dari kalangan mereka. Apabila mereka telah

taat kepadamu mengenai hal itu, maka kamu hendaklah berhati hati,

hindarilah doa orang-orang yang teraniaya, karena antara doanya

dengan Allah tidak ada hijab” (HR Bukhari-Muslim).

Dari hadist diatas, secara garis besar telah mewajibkan seseorang untuk mengeluarkan zakat.

3. Ijtihhad

Ulama’ berbeda pendapat mengenai hukum zakat penghasilan atau profesi. Mayoritas ulama madzhab empat tidak mewajibkan zakat penghasilan pada saat menerima kecuali sudah mencapai nishab dan sudah sampai setahun (haul), namun para ulama mutaakhirin seperti Yusuf Al Qaradhawi dan Wahbah Az-Zuhaili, menegaskan bahwa zakat penghasilan itu hukumnya wajib pada saat memperolehnya, meskipun belum mencapai satu tahun. Hal ini mengacu pada pendapat sebagian sahabat yaitu Ibnu Abbas, Ibnu Mas’ud dan Mu’awiyah, Tabiin Az-Zuhri, Hasan Al-Bashri, dan Makhul juga pendapat Umar bin Abdul Aziz dan beberapa ulama fiqh lainnya.

panen, tanpa ada perhitungan haul. Menurut al-Qaradhawi nishab zakat profesi senilai 85 gram emas dan jumlah zakat yang wajib dikeluarkan adalah 2,5%. Landasan fikih (at-takyif al-fiqhi) zakat profesi ini menurut Al-Qaradhawi adalah perbuatan sahabat yang mengeluarkan zakat untuk

al-maal al-mustafaad (harta perolehan). Al-maal al-mustafaad adalah setiap harta baru yang diperoleh seorang muslim melalui salah satu cara kepemilikan yang disyariatkan, seperti waris, hibah, upah pekerjaan, dan yang semisalnya. Al-Qaradhawi mengambil pendapat sebagian sahabat (seperti Ibnu Abbas dan Ibnu Mas’ud) dan sebagian tabi’in (seperti Az-Zuhri, Hasan Bashri, dan Makhul) yang mengeluarkan zakat dari al-maal al-mustafaad pada saat menerimanya, tanpa mensyaratkan haul (dimiliki selama satu tahun qamariyah). Bahkan al-Qaradhawi melemahkan hadis yang mewajibkan haul bagi harta zakat, yaitu hadis Ali bin Abi Thalib RA, bahwa Nabi SAW bersabda”Tidak ada zakat pada harta hingga berlalu atasnya haul.” (HR Abu Dawud).

4. UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 38 TAHUN 1999 TENTANG PENGELOLAAN ZAKAT

Sesuai dengan Undang-Undang Republik Indonesia Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat Bab IV pasal 11 bahwa harta-harta yang dikeanai zakat adalah adalah :

a. Emas, perak dan uang;

b. Perdagangan dan perusahaan;

d. Hasil pertambangan; e. Hasil peternakan;

f. Hasil pendapatan dan jasa; g. Rikaz

2.2.3. Nisab Zakat Profesi

Untuk wajib zakat diisyaratkan mencapai nisab, artinya harta yang dimiliki sudah mencapai nisab. Jadi tidak diwajibkan zakat kecuali bagi orang yang telah memiliki harta yang sudah mencapai nisab (Nukthoh Arfawie Kurde, 2005:26-27). Nisab menurut syara’ ialah “ukuran yang ditetapkan oleh penentu hukum sebagai tanda untuk wajibnya zakat, baik berupa emas, perak, dan lain-lain. Atau dalam istilah bahasa nisab adalah jumlah harta benda minimum yang dikenakan zakat (Nukthoh Arfawie Kurde, 2005:27).

Kalau nisab penghasilan/profesi dikembalikan kepada mal mustafad, maka para ulama fiqih sepakat bahwa zakat dari mal mustafad ialah pada waktu menerimanya apabila telah mencapai satu nisab. Ini berarti pula bahwa, PNS staff perusahaan, dan lain-lain yang gajinya perbulan sudah mencapai seharga 94 gram emas baru diwajibkan zakat (Ibid). Akan tetapi apabila profesi PNS atau staff perusahaan dikembalikan kepada pendapat ulama-ulama mutaakhirin, maka akan ditemukan beberapa pendapat yang kemudian dipilih untuk menjadi pegangan(Ibid). Pendapat-pendapat tersebut adalah:

pakaian, cicilan rumah dan lain-lain). Sistem yang dipergunakan ini adalah dengan mengumpulkan gaji atau penghasilan yang diterima berkali-kali itu dalam waktu tertentu (Nukthoh Arfawie Kurde, 2005:29). 2. Pendapat Syaikh Muhammad al-Ghazali yang telah membahas masalah

ini dalam bukunya “Islam Wa Awdha al-iqtishadiya”. Beliau menyebutkan bahwa dasar penetapan wajib zakat dalam Islam hanyalah modal, bertambah, berkurang atau tetap, setelah lewat setahun, seperti zakat uang dan zakat perdagangan yang zakatnya 1/10 atau 1/20. Berdasarkan hal tersebut, seorang dokter, pengacara, insinyur, pengusaha, PNS, karyawan dan sebangsanya, wajib mengeluarkan zakat dari pendapatannya yang besar. Dengan demikian saat menerima gaji adalah haul bagi seorang profesional dan karyawan, sedangkan nisabnya adalah 10% dari sisa pendapatan bersih (Nukthoh Arfawie Kurde, 2005:29-30). 3. Pendapat mazhab Imamiah (atau biasa disebut mazhab Ahlul-Bait) yang

menetapkan zakat profesi sebesar 20% dari setiap hasil pendapatan lainnya. Pendapat mereka ini berdasarkan atas pemahaman firman Allah tentang ghanimah: “Mereka menanyakan kepadamu tentang (pembagian) harta rampasan perang. Katakan: harta rampasan perang itu

kepunyaan Allah dan Rasul, sebab itu bertaqwalah kepada Allah dan

perbaikilah perhubungan di antara sesamamu, dan taatlah kepada Allah

dan Rasul-Nya jika kamu adalah orang-orang yang beriman”

2.2.4. Haul zakat profesi

Berkenan dengan haulnya zakat profesi, para ulama berbeda pendapat. Menurut Abdur Rahman Hasan, Muhammad Abu Zahrah, dan Abdul Wahab Khallaf mengatakan bahwa pencaharian dan profesi dapat diambil zakatnya apabila sudah setahun (haul) tanpa kurang ditengah-tengah (Nukthoh Arfawie Kurde, 2005:34).

Menurut Al-Qardawi; bahwa pendapatan atau uang hasil pekerjaan profesi itu adalah termasuk mal mustafad, artinya harta yang baru dimilikinya melalui cara kepemilikan yang sah menurut undang-undang maka dengan demikian disepakati bahwa zakat dari mal mustafad ialah pada waktu menerimanya (tanpa haul) apabila telah mencapai nisab (Ibid).

Menurut Nukthoh Arfawie Kurde, dari berbagai pendapat seperti yang telah dikemukakan, adalah pendapat Al-Qardawi yang lebih dekat dari atmosfir Indonesia, yaitu zakat uang ini berarti pula bahwa kalau telah mencapai nisab, maka zakatnya adalah 2,5% dari harta yang dimiliki, namun Nukthoh Arfawie Kurde kurang sependapat dengan Al-Qardawi mengenai pendapatan bersih yang wajib kena pajak. Menurut hemat Nukthoh Arfawie Kurde, pendapatan bersih seseorang akan sangat bergantung pada gaya hidup seseorang. Misalkan saja, dari 2 orang yang berpendapatan sama, tentu mempunyai nilai saving atau net income

pihak, prinsip tersebut akan mendorong orang hidup berlebihan atau boros, hanya dengan dalih untuk menghindari zakat. Oleh karenanya, menurut Nukthoh Arfawie Kurde yang menjadi penghitungan nisab adalah pendapatan bruto (kotor) selama 1 tahun, bukan pendapatan bersih (Nukthoh Arfawie Kurde, 2005:35).

Secara pribadi Penulis sendiri setuju dengan pendapat yang dikemukakan oleh bapak Nukthoh Arfawie Kurde yang haulnya berdasarkan pendapatan kotor dari individu, dengan demikian individu tidak mempunyai alasan untuk menghindari zakat. Namun ada hal yang bertentangan dengan hal tersebut, yaitu syarat zakat yang berkaitan dengan harta yang dizakatkan, yaitu harta tersebut dimiliki penuh. Pertentangan terjadi antara pendapatan kotor dan harta yang dimiliki penuh, dalam pendapatan kotor sudah pasti terdapat kewajiban yang harus dilunasi oleh individu yaitu berupa utang kepada orang atau lembaga yang ia utang sebelumya. Hal tersebutlah yang menjadi pertentangan dari masalah zakat profesi dari kasb al-amal.

2.2.5.Cara pengeluaran zakat profesi

Ulama-ulama salaf yang berpendapat bahwa harta penghasilan wajib zakat, diriwayatkan mempunyai 2 cara dalam mengeluarkan zakatnya:

hendaknya ia mengeluarkan zakatnya bersamaan dengan kekayaannya yang lain-lain (Yusuf Qardawi, 1999:484).

Hal serupa atau dekat dengan pendapat tersebut adalah pendapat Auza’i tentang seseorang yang menjual hambanya atau rumahnya, bahwa ia wajib mengeluarkan zakat sesudah menerima uang penjualan di tangannya, kecuali bila ia mempunyai bulan tertentu untuk mengeluarkan zakat uang penjualan tersebut bersamaan dengan hartanya yang lain tersebut (Ibid).

2. Makhul berpendapat bahwa bila seseorang harus mengeluarkan zakat pada bulan tertentu kemudian memperoleh uang tetapi kemudian dibelanjakannya, maka uang itu tidak wajib zakat, yang wajib zakat hanya uang yang sudah datang bulan untuk mengeluarkan zakat itu. Tetapi bila ia tidak harus mengeluarkan zakat pada bulan tertentu kemudian memperoleh uang, maka ia harus mengeluarkan zakatnya pada waktu uang tadi diperoleh (Yusuf Qardawi, 1999:485).

waktu menerima penghasilan tersebut. Kesimpulannya: memberikan keringanan kepada orang yang mempunyai kekayaan lain dan memberi beban berat kepada orang yang tidak mempunyai kekayaan selain penghasilan tersebut (Ibid).

2.3. Kerangka konseptual

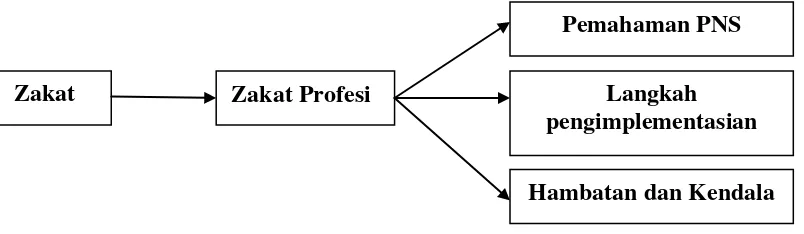

Adapun kerangka pemikiran penulis yang menjadi pijakan dalam penulisan penelitian ini adalah sebagai berikut:

Gambar 2.1

Kerangka Konseptual Pemahaman PNS terhadap Zakat Profesi

Dari skema diatas dapat dijelaskan bahwa zakat secara umum harus dibayar oleh muzakki. Disamping dibayarkan, muzakki juga harus memahami secara betul tentang zakat itu sendiri. Demikian halnya dengan zakat profesi yang sedang penulis teliti, para muzakki (PNS khususnya) diwajibkan untuk membayarkannya sesuai dengan nisab dan haul yang berlaku. Selain membayar,

muzakki juga dituntut untuk mengerti secara keseluruhan tentang zakat profesi itu sendiri. Dalam penelitian ini, penulis juga ingin mengetahui langkah-langkah yang dapat dilakukan pemerintah Kota Medan untuk dapat mengimplementasikan

Zakat

Zakat Profesi Langkah

pengimplementasian Pemahaman PNS

zakat profesi untuk para PNS khususnya dan masyarakat Kota Medan umumnya. Selain hal tersebut, penulis juga ingin mengetahui hambatan dan kendala yang dihadapi dalam implementasi zakat profesi.

2.4. Penelitian Terdahulu

Nur Iman Ramadhona, S.H (2006) dalam penelitiannya yang berjudul “Analisa Yuridis Tentang Zakat Bagi Pegawai Negeri Sipil (PNS) Dilihat Dari Perspektif Hukum Islam”. Hasil penelitiannya tersebut menyatakan bahwa Konsepsi zakat terhadap gaji yang diterima Pegawai Negeri Sipil (PNS) merumuskan konsepsi fiqih zakat baru, dengan memahami semangat, jiwa serta maksud dari prinsip-prinsip yang melekat pada syari’at diwajibkannya. Apabila para ulama menggunakan metode qiyas (analogi) dalam berijtihad sebagai upaya memperluas jangkauan zakat bukan berarti bid’ah karena mengada-ada yang tidak pernah di-syariat-kan baik oleh al-Qur’an maupun al-Hadits. Akan tetapi, merupakan suatu tuntutan kebutuhan zaman modern, mengingat sifat dan karakteristik hukum Islam itu yaitu sempurna, elastis, dan dinamis, sistematis serta bersifat ta’aqquli (tidak bisa dirasionalisasika) dan ta’abbudi (bersifat rasional).

Sumber Daya Manusia (SDM) pengelola zakat, sehingga berpengaruh pada tingkat kepercayaan masyarakat kepada badan-badan atau lembaga zakat.