Parallel Session IA : Fiscal Decentralization 12 Desember 2007, Jam 13.15-14.45 Wisma Makara, Kampus UI – Depok

DAMPAK DESENTRALISASI FISKAL TERHADAP PERTUMBUHAN EKONOMI DAN

KETIMPANGAN PENDAPATAN ANTARDAERAH DI INDONESIA

Joko Waluyo

Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Yogyakarta

Abstrak

Ruang lingkup penelitian ini adalah studi tentang pertumbuhan ekonomi dan ketimpangan pendapatan antar propinsi, dan kawasan sejak diberlakunya otonomi daerah di Indonesia (tahun 2001 -2005). Tujuan penelitian ini adalah untuk menganalisis dampak desentralisasi fiskal terhadap pertumbuhan ekonomi dan ketimpangan pendapatan antardaerah. Metode penelitian yang digunakan adalah model ekonometrika persamaan simultan dengan menggunakan data panel antar propinsi. Ketimpangan pendapatan antardaerah didekati dengan menggunakan indeks tertimbang Williamson. Asumsi utama yang digunakan dalam model penelitian adalah tidak ada keterkaitan antar daerah (tak ada migrasi penduduk antardaerah, pergerakan modal dan barang antar daerah). Teknik estimasi yang digunakan adalah Two Stage Least Square (TSLS.) Evaluasi terhadap kualitas model dilakukan dengan menggunakan RMSE, MAE, MAPE, dan TIC. Data yang digunakan dalam penelitian ini adalah data atas dasar harga konstan tahun 2003 dan berupa data level pada tingkat propinsi. Sumber data utama berasal dari publikasi Biro Pusat Statistik (BPS), Bank Indonesia, dan Departemen Keuangan.

Hasil yang didapat menunjukkan bahwa desentralisasi fiskal berdampak meningkatkan pertumbuhan ekonomi relatif lebih tinggi di daerah pusat bisnis dan daerah yang kaya sumber daya alam daripada daerah bukan pusat bisnis dan miskin sumber daya alam. Mekanisme transfer dana PKPD selama ini (UU No. 33 tahun 2000) lebih menguntungkan bagi daerah yang kaya sumber daya alam melalui mekanisme bagi hasil SDA. Alokasi dana bagi hasil SDA untuk investasi sektor kunci dalam perekonomian akan meningkatkan pertumbuhan ekonomi daerah. Mekanisme DBHP lebih menguntungkan daerah kota yang merupakan pusat bisnis dan industri, karena basis pajak daerahnya lebih tinggi. Sedangkan daerah-daerah yang miskin SDA dan bukan pusat bisnis dan industri mengandalkan penerimaan daerahnya dari DAU, dan DAK. Di samping itu desentralisasi fiskal akan berdampak mengurangi ketimpangan pendapatan antardaerah terutama antara daerah-daerah di Pulau Jawa dengan Luar Pulau Jawa dan Antara Kawasan Barat Indonesia (KBI) dengan Kawasan Timur Indonesia (KTI). Hal ini disebabkan oleh mekanisme equalizing transfer melalui dana PKPD akan mengurangi pembangunan yang bersifat jawa sentris. Tidak banyaknya SDA (Minyak, gas, dan kehutanan) yang terdapat di Pulau Jawa berdampak terhadap penerimaan dana bagi hasil SDA Pulau Jawa relatif lebih kecil daripada daerah kaya SDA di luar Pulau Jawa. Walaupun diimbangi dengan lebih baiknya penerimaan dana bagi hasil pajak dan adanya DAU, dan DAK.

Kata Kunci : Desentralisasi Fiskal, Otonomi Daerah, Pertumbuhan Ekonomi, dan Ketimpangan pendapatan antardaerah.

Latar Belakang

Otonomi daerah dan desentralisasi fiskal bukan konsep baru di Indonesia, sudah diatur dalam UU RI No. 5 tahun 1975 tentang pokok-pokok pemerintahan di daerah. Dalam prakteknya kebijakan otonomi daerah dan desentralisasi fiskal selama pemerintahan orde baru belum dapat mengurangi ketimpangan vertikal dan horisontal, yang ditunjukkan dengan tingginya derajat sentralisasi fiskal dan besarnya ketimpangan antardaerah dan wilayah (Uppal dan Suparmoko, 1986; Sjahfrizal, 1997). Praktek internasional desentralisasi fiskal baru dijalankan pada 1 Januari 2001 berdasarkan UU RI No. 25 tahun 1999 yang disempurnakan dengan UU RI No. 33 tahun 2000 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Prinsip dasar pelaksanaan desentralisasi fiskal di Indonesia ialah “Money Follows Functions”, yaitu fungsi pokok pelayanan publik didaerahkan, dengan dukungan pembiayaan pusat melalui penyerahan sumber-sumber penerimaan kepada daerah.

Berdasarkan pasal 5 UU No. 33 tahun 2000 sumber-sumber penerimaan daerah adalah pendapatan daerah dan pembiayaan. Pendapatan daerah terdiri dari Pendapatan Asli Daerah (PAD), dana perimbangan dan lain-lain pendapatan. Dana Perimbangan keuangan Pusat-Daerah (PKPD) merupakan mekanisme transfer pemerintah pusat-daerah terdiri dari Dana Bagi Hasil Pajak dan Sumber Daya Alam (DBHP dan SDA), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana pembiayaan daerah berasal dari Sisa Lebih Anggaran daerah (SAL), pinjaman daerah, dana cadangan daerah dan privatisasi kekayaan daerah yang dipisahkan. Besarnya PAD dan pembiayaan daerah dapat diklasifikasikan sebagai dana non PKPD, karena berasal dari pengelolaan fiskal daerah. Khusus pinjaman daerah pemerintah pusat masih khawatir dengan kondisi utang negara, sehingga belum mengijinkan penerbitan utang daerah.

Idealnya semua pengeluaran pemerintah daerah dapat dicukupi dengan menggunakan PAD-nya, sehingga daerah menjadi benar-benar otonom. Selama tahun 2001 – 2003 peranan PAD terhadap pengeluaran rutin dan total pengeluaran APBD semakin menurun. Menurunnya peranan PAD terhadap pengeluaran rutin dan pengeluaran total dalam APBD mengindikasikan bahwa terjadi peningkatan peranan mekanisme transfer dari pemerintah pusat melalui dana perimbangan (Mahi, 2005). Tujuan utama pemberian dana perimbangan dalam kerangka otonomi daerah untuk pemerataan kemampuan fiskal pada tiap daerah (equalizing transfer) (Ehtisham, 2002). Secara umum dana PKPD terdiri dari bantuan umum (block grant) dan bantuan khusus (spesific grant) (Davey, 1998). Penggunaan DAU, DBHP dan DBH SDA (block grants) diserahkan pada kebijakan masing-masing daerah. Pada awal penerapannya DAU banyak dimanfaatkan untuk membiayai pengeluaran rutin terutama untuk belanja pegawai sebagai dampak pengalihan status pegawai pusat menjadi pegawai pemda (Isdijoso, dan Wibowo, 2002). Sedangkan penggunaan DAK (spesific grants) telah ditentukan oleh pemerintah pusat dengan kewajiban daerah penerima harus menyediakan 10% dana pendamping.

Dana Alokasi Khusus (DAK) bertujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Di samping itu tujuan pemberian DAK adalah untuk mengurangi inter-jurisdictional spillovers, dan meningkatkan penyediaan barang publik di daerah (Mahi, 2002 (c)). Dalam perspektif peningkatan pemerataan pendapatan maka peranan DAK sangat penting untuk mempercepat konvergensi antar daerah, karena dana diberikan sesuai dengan prioritas nasional, misalnya DAK untuk bantuan keluarga miskin. Dalam jangka panjang dana dekonsentrasi dan dana tugas pembantuan yang merupakan bagian dari anggaran kementerian negara/lembaga yang digunakan untuk melaksanakan urusan yang menurut peraturan perundang-undangan menjadi urusan daerah akan dialihkan menjadi DAK (Pasal 107 UU No. 33 tahun 2000).

Meningkatnya penerimaan daerah melalui pemberian dana PKPD dan pengumpulan dana non PKPD pada satu sisi akan meningkatkan pertumbuhan ekonomi, tetapi pada sisi yang lain dapat memperburuk ketimpangan antardaerah. Peningkatan penerimaan daerah akan memberikan keleluasaan untuk mendesain kebijakan yang dapat memberikan stimulus pada pertumbuhan ekonomi. Alokasi anggaran daerah untuk investasi akan meningkatkan kapital stok daerah dan memperluas kesempatan kerja, sehingga akan meningkatkan kapasitas ekonomi daerah yang pada akhirnya akan meningkatkan pertumbuhan ekonomi. Peningkatan pertumbuhan ekonomi berdampak terhadap konsumsi dan tabungan (investasi) masyarakat sehingga akan memperbesar basis pajak daerah. Dampak selanjutnya yaitu terjadi peningkatan penerimaan pajak dan retribusi daerah, sehingga penerimaan daerah akan meningkat. Pada sisi yang lain kondisi endowment factors setiap daerah yang berbeda berdampak terhadap akselerasi pertumbuhan ekonomi daerah, dan berpotensi memperparah ketimpangan antardaerah dan wilayah. Terjadinya migrasi tenaga kerja dan pergerakan modal ke daerah core, serta tidak berjalannya mekanisme trickle down effect akan berdampak meningkatkan ketimpangan antardaerah (Myrdal, 1957, dan Hirchman, 1958). Hubungan antara pertumbuhan ekonomi, ketimpangan pendapatan, investasi, konsumsi, dan mekanisme transfer dana PKPD dan non PKPD terjadi dalam hubungan simultan (Dartanto, dan Brodjonegoro, 2005). Permasalahan ini merupakan topik utama yang akan di bahas dalam penelitian ini.

Keberhasilan pencapaian tujuan otonomi daerah dan desentralisasi fiskal untuk meningkatkan pertumbuhan ekonomi dan mengurangi ketimpangan antardaerah sangat dipengaruhi oleh kondisi ekonomi makro daerah. Mengingat pentingnya pertumbuhan ekonomi daerah dan permasalahan ketimpangan antardaerah maka penyusun mengajukan judul penelitian sebagai berikut: “Dampak Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi dan Ketimpangan Pendapatan Antardaerah di Indonesia Tahun 2000 – 2005.”

Perumusan Masalah

Berdasarkan latar belakang di atas maka pertanyaan yang menarik untuk diajukan dalam penelitian ini adalah:

1. Bagaimanakah dampak desentralisasi fiskal terhadap pertumbuhan ekonomi daerah di Indonesia selama tahun 2000 – 2005 ?

2. Bagaimanakah dampak desentralisasi fiskal terhadap ketimpangan pendapatan antardaerah di Indonesia selama tahun 2000 - 2005 ?

Tinjauan Pustaka

melaksanakan kewenangan tersebut. Perimbangan keuangan dilakukan melalui mekanisme dana perimbangan, yaitu pembagian penerimaan antar tingkatan pemerintahan guna menjalankan fungsi-fungsi pemerintahan dalam kerangka desentralisasi. Masalah keseimbangan anggaran menjadi masalah serius karena banyak pemerintah pusat tidak mengijinkan pemerintah daerah untuk melakukan utang kepada publik.

Dalam pelaksanaan desentralisasi fiskal dapat menggunakan pendekatan expenditure assignment

dan revenue assigment. Pendekatan expenditure assigment menyatakan bahwa terjadi perubahan tanggung jawab pelayanan publik dari pemerintah pusat ke pemerintah daerah, sehingga peran local public goods meningkat. Kebijakan ini dapat dilakukan melalui dua tahap: Pertama; Menentukan secara umum batasan urusan pemerintah pusat dan daerah. Kedua; Membagi secara tegas urusan pemerintah pusat dan pemerintah daerah secara spesifik untuk urusan yang bersifat “grey area”. Pendekatan ini mensyaratkan penentuan Standar Pelayanan Minimum (SPM) setiap urusan yang dilimpahkan ke pemerintah daerah sudah terindentifikasi, sehingga besarnya standar pengeluaran minimum (Standard Spending Assesement = SSA) untuk setiap penyediaan barang publik yang didaerahkan dapat diketahui.

Ciri utama pendekatan revenue assigment yaitu memberikan peningkatan kemampuan keuangan, melalui alih sumber pembiayaan pusat kepada daerah, dalam rangka membiayai fungsi yang didesentralisasikan (Mahi, 2002 (c); Lewis, 2001 dan 2003, LPEM FE-UI, 2001). Penentuan sumber-sumber pembiayaan ke daerah dapat dilakukan dengan berpegangan pada tax assigment. Lima prinsip utama dalam menjalankan tax assigment dapat diuraikan sebagai berikut: Satu; Progressive redistributive taxes should be centralize, pajak untuk kepentingan redistribusi pendapatan menjadi tanggung jawab pemerintah pusat Dua: Taxes suitable for economic stabilization should be centralized, pajak untuk kepentingan stabilisasi perekonomian sebaiknya dipungut oleh pemerintah pusat. Tiga; Unequal tax bases among jurisdictions should be centralized. Misalnya pembebanan pajak terhadap deposit sumber daya alam menjadi tanggungjawab pemerintah pusat untuk menghindari

geographical inequities dan menjaga allocative distortions. Empat;Taxes on mobile factors of production should be centralized. Objek pajak yang relatif tidak bergerak akan menjadi tanggungjawab pemerintah daerah. Artinya bahwa pemerintah pada level yang lebih rendah akan menghindari objek pajak yang mudah berpindah, karena pajak tersebut dapat mendistrosi aktivitas perekonomian. Lima; Residence-based taxes, such as excise, should be levied by local authorities. Hal ini dimungkinkan karena tidak ada potensi perpindahan antar daerah (musgrave, 1983, Mahi, 2002 (c), dan 2005).

Tinjauan Penelitian Terdahulu

Gunar Myrdal (1957) mengemukakan bahwa besarnya backwash effect yang lebih besar daripada

spread effect akan menyebabkan ketimpangan antardaerah. Backwash effect disebabkan oleh adanya migrasi tenaga kerja dan modal dari daerah miskin ke daerah kaya. Sedangkan spread effect

disebabkan oleh meningkatnya market share dari produk pertanian dan akan merangsang ke arah kemajuan teknik. Pendapat Myrdal didukung oleh Hirchman (1968) bahwa terjadinya trickle down effect

dari daerah core ke daerah peryphery yang lebih kecil daripada polarization effect akan menyebabkan semakin tingginya ketimpangan pendapatan antaradaerah.

kebijakan pemberantasan kemiskinan tidak mencapai sasaran. Dampak kemiskinan terhadap desentralisasi tergantung oleh kualitas infrastruktur sebuah negara, hal ini berdampak terhadap kapasitas dan kemampuan pengambil kebijakan untuk mencurahkan perhatian terhadap pemberantasan kemiskinan.

Penelitian tentang ketimpangan wilayah di Indonesia diawali oleh Hendra Esmara (1975), Islam dan Khan (1986), dan Nasjid Majidi (1997). Dengan menggunakan data PDRB riil dikemukakan bahwa selama periode 1968-1997 indeks ketimpangan pendapatan antardaerah semakin meningkat. DKI Jakarta, Kalimantan Timur, Kalimantan Barat, Kalimantan Tengah, Bali, dan Riau merupakan propinsi yang paling makmur, sedangkan propinsi terparah yaitu: Nusa Tenggara Timur dan Barat, bengkulu dan Jambi. Secara umum propinsi-propinsi di daerah timur Indonesia menempati posisi rendah. Penelitian Sjafrizal (1997) dan Welly dan Waluyo (2000) dengan menggunakan data PDRB tanpa migas antara tahun 1983 – 1997 menunjukkan indeks ketimpangan bergerak dari 0,49 – 0,54. Indeks ketimpangan Indonesia jika dibandingkan dengan kelompok negara maju (0,49 - 0,54) dan berpendapatan menengah (0,46) akan berada di atas rata-rata.

Penelitian Firdausy et all (2002) menunjukkan bahwa sumber-sumber pertumbuhan ekonomi Indonesia sangat banya termasuk modal, tenaga kerja, dan peranan dari institusi dalam proses pembangunan ekonomi. Penelitian Yose Rizal Damuri dan Ari A Perdana (2003) Dengan menggunakan model keseimbangan umum terapan “WAYANG” menunjukkan bahwa ekspansi fiskal akan berdampak terhadap pertumbuhan ekonomi dan kemiskinan. Dampak yang terasa sangat besar terhadap penyediaan kesehatan di sektor masyarakat miskin di perkotaan dan masyarakat bukan akan angkatan kerja di desa. Achsani (2003) menunjukkan ketimpangan ekonomi antar wilayah yang sangat tajam. Jawa-Bali yang hanya mencakup 7,2% wilayah Indonesia, ternyata dihuni oleh 64% penduduk dan menyumbang sekitar 60% ke dalam PDB Indonesia. Sebaliknya, Papua misalnya, mencakup luasan sebesar 22% wilayah Indonesia, tetapi hanya dihuni oleh 0,8% penduduk dan menyumbang sekitar 2,1 persen PDB Indonesia. Terjadi ketimpangan ekonomi antar sektor yang juga luar biasa besar. Data BPS tahun 1998 menunjukkan bahwa sektor pertanian hanya memiliki kontribusi sebesar 19% dari total PDB, akan tetapi masih menyerap sekitar 45% tenaga kerja. Sektor lainnya, Industri misalnya, yang menyumbang hampir 25% PDB, hanya mampu menyerap 11% tenaga kerja.

Dari sisi otoritas moneter, terjadinya mekanisme transfer keuangan pusat-daerah berpotensi menimbulkan permasalahan dalam operasi pengendalian moneter. Terjadinya desentralisasi fiskal berpotensi menimbulkan resiko perubahan perilaku pengendalian fiskal di daerah-daerah. Jika pemerintah daerah mengalokasikan dananya untuk memperkuat fondasi perekonomian daerah maka akan berdampak positip terhadap pertumbuhan ekonomi. Tetapi jika dana transfer tersebut dialokasikan untuk kegiatan-kegiatan yang tidak produktif, spekulatif dan konsumtif yang dapat menimbulkan iddle money maka akan berdampak terhadap pengendalian moneter (terutama tentang jumlah uang beredar) (Ismal; 2002). Hasil ini mendukung temuan sebelumnya di China bahwa desentralisasi ekonomi akan meningkatkan pertumbuhan ekonomi, tetapi bersifat inflationary (Brandt dan Zhu, 2000).

Penelitian Takahiro Akita (2003) menggunakan data PDB per-kapita China dan Indonesia dengan teknik two stage nested Theil inequality decomposition. Menghasilkan kesimpulan sebagai berikut:

Satu; Dalam pandangan efisiensi, ketimpangan pendapatan antardaerah disebabkan oleh ketidakmerataan distribusi sumber daya alam dan rendahnya kualitas transportasi dibeberapa daerah.

Dua; Di China 60% wilayah dalam propinsi menunjukkan ketimpangan pendapatan yang tinggi, sedangkan di Indonesia setengahnya mengalami ketimpangan.

yang tinggi dan berada di atas rata-rata nasional. Sedangkan pulau Jawa dan Bali merupakan daerah yang pertumbuhan ekonominya paling rendah.

Penelitian Mahroji, (2005) menunjukkan bahwa masih terjadinya ketimpangan vertikal antara pemerintah pusat, pemerintah daerah propinsi dan pemerintah daerah kabupaten/kota di Indonesia pada tahun 2001, yang disebabkan adanya kelebihan dana penerimaan di pemerintah pusat. Penelitian ini juga menyarankan bahwa bagi hasil PPh sebaiknya diganti dengan bagi hasil PPN ditambah kelebihan potensi penerimaan pemerintah pusat berdasarkan konsumsi masyarakat daerah. Kesimpulan berdasarkan hasil simulasi yang menunjukkan bahwa mekanisme bagi hasil PPh menghasilkan indeks Williamson dan koefisien variasi yang paling kecil.

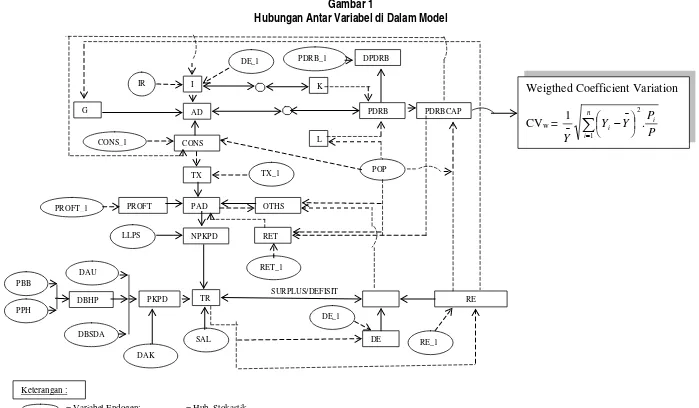

Model Penelitian

Gambar 1

Hubungan Antar Variabel di Dalam Model

Model Ekonometrika Persamaan Simultan (Model I)

Model ekonometrika persamaan simultan yang digunakan diadopsi dari model yang telah dikembangkan oleh Weyerstrass (2000), LPEM FE UI (2001), Brodjonegoro (2001), dan Brodjonegoro (2003). Model terdiri dari 2 blok yaitu blok makroekonomi, dan blok fiskal. Model yang dispesifikasikan akan digunakan untuk kepentingan simulasi kebijakan, sebagai variabel target ditentukan sebagai berikut: Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil Pajak (DBHP), dan Dana Bagi Hasil Sumber Daya Alam (DBHSDA), sehingga dispesifikasikan sebagai variabel eksogen. Sedangkan sebagai variabel targetnya adalah Pertumbuhan Ekonomi Daerah (DPDRB) dan PDRB perkapita setiap propinsi di Indonesia (PDRBCAP). Secara lengkap model dapat diuraikan sebagai berikut:

Blok Makroekonomi

Tujuan blok makroekonomi untuk mengetahui pembentukan PDRB (Produk Domestik Regional Bruto) dan permintaan agregat. Blok Makroekonomi dapat dituliskan sebagai berikut:

Produksi/Output

PDRB = ƒ (K, L) (4.1)

K = I (4.2)

L = ƒ (POP) (4.3)

PDRBCAP= PDRB/POP (4,4)

DPDRBt = ((PDRBt – PDRBt-1)/PDRBt-1))*100 (4.5)

Di mana PDRB adalah PDRB yang terjadi, sedangkan K adalah kapital stok daerah yang diproksi dengan investasi daerah. Hal ini karena tidak mudah untuk melakukan assesment terhadap kapital stok daerah. Tenaga kerja (L) merupakan fungsi dari jumlah penduduk (POP). Variabel PDRBCAP merupakan variabel dalam model II yang diendogenkan sehingga akan dapat diketahui dampak simulasi kebijakan terhadap ketimpangan pendapatan. DPDRB adalah pertumbuhan ekonomi pada tahun t. Permintaan Agregat dispesifikasikan mengikuti permintaan agregat standar Keynesian sebagai berikut:

AD = CONS + I + G (4.6)

Di mana AD adalah Permintaan Agregat, CONS adalah konsumsi, dan I adalah investasi, dan G adalah Pengeluaran pemerintah. Variabel ekspor dan impor daerah tidak dimasukkan persamaan identitas agregat demand. Hal ini karena tidak adanya neraca pembayaran daerah.

Konsumsi

Konsumsi (CONS) merupakan fungsi dari pendapatan perkapita (PDRBCAP), Jumlah penduduk (POP) dan konsumsi pada tahun sebelumnya (CONS_1). Di Masukkannya jumlah penduduk karena adanya mobilitas penduduk antar daerah. Semua variabel diharapkan berpengaruh secara positip. Fungsi konsumsi daerah dapat dituliskan sebagai berikut:

Pengeluaran Pemerintah

G = ƒ (RE) (4.8)

Pengeluaran pemerintah (G) merupakan fungsi dari pengeluaran rutin (RE). Persamaan ini bertujuan untuk melakukan penyesuaian terhadap perbedaan pengeluaran pemerintah versi PDRB dan APBD.

Investasi

I = ƒ (PDRBCAP, IR, DE, DE_1) (4.9)

Investasi (I) merupakan penjumlahan antara investasi pemerintah dengan investasi swasta. Investasi Swasta merupakan fungsi dari pendapatan perkapita (PDRBCAP), Suku bunga riil (IR). PDRBCAP berpengaruh secara positip sedangkan suku bunga riil berpengaruh negatip. Sedangkan investasi pemerintah dipengaruhi oleh pengeluaran pembangunan (DE) dan pengeluaran pembangunan tahun sebelumnya (DE_1). Kedua variabel tersebut akan berpengaruh secara positip. Keseimbangan makroekonomi dapat dituliskan sebagai berikut:

PDRB = AD (4.10)

1. Blok Fiskal Daerah

Tujuan utama blok fiskal daerah untuk mengetahui besarnya celah fiskal daerah dan upaya optimalisasi fiskal daerah. Blok Fiskal dapat dituliskan sebagai berikut:

Surplus/Defisit

SURPLUS=TR-TEXP (4.11)

Surplus atau defisit APBD merupakan pengurangan antara Total Penerimaan Daerah (TR) dengan Total Pengeluaran Daerah (TEXP).

Total Penerimaan Daerah

TR = PKPD + NPKPD + SAL (4.12)

PKPD = DAU + DBHP + DBHSDA + DAK (4.13)

DBHP = PBB + PPH (4.14)

NPKPD = PAD + LLPS (4.15)

PKPD terdiri dari dana alokasi khusus (DAK), Pendapatan Asli Daerah (PAD) dan Lain-Lain Pendapatan Yang Syah (LLPS).

Pendapatan Asli Daerah

PAD=TX + RET + PROFT + OTHS (4.16)

Pendapatan Asli Daerah (PAD) merupakan penjumlahan dari penerimaan pajak daerah (TX) , Retribusi daerah (RET), Keuntungan BUMD, dan penerimaan lain yang syah.

Pajak Daerah

TX =ƒ(CONS, TX_1) (4.17)

Pajak daerah (TX) merupakan fungsi dari konsumsi (CONS) dan target penerimaan pajak tahun ini yang diproksi dengan (TX_1). Kedua variabel tersebut berpengaruh positip dan signifikan terhadap perubahan pajak daerah.

Retribusi Daerah

RET=ƒ(PDRBCAP, POP, RET_1) (4.18)

Secara teoritis retribusi merupakan pembayaran terhadap jasa yang telah diberikan oleh pemerintah. Sehingga jumlah penduduk (POP), pendapatan perkapita (PDRBCAP) merupakan faktor penting, dan target penerimaan retribusi tahun ini (RET_1)

Laba Perusahaan Daerah

PROFT=ƒ(CONS, PROFT_1) (4.19)

Laba BUMD (PROFT) dipengaruhi secara positip dan signifikan oleh konsumsi dan keuntungan tahun lalu. Hal ini karena kharakteristik dari BUMD banyak didominasi oleh PDAM.

Penerimaan Daerah Lainnya

OTHS=ƒ(POP, PAD, TEXP) (4.20)

Penerimaan daerah lainnya dipengaruhi secara positip dan signifikan oleh jumlah penduduk (POP), Pendapatan Asli Daerah (PAD), dan Total Pengeluaran Daerah (TEXP).

Total Pengeluaran Daerah

Total pengeluaran daerah merupakan penjumlahan antara Pengeluaran Pembangunan (DE) dan Pengeluaran Rutin (RE).

Pengeluaran Pembangunan

DE=ƒ(TR, DE_1) (4.22)

Pengeluaran pembangunan merupakan fungsi dari total penerimaan daerah (TR) dan pengeluaran pemerintah daerah tahun sebelumnya. Hal ini berdasarkan fakta bahwa pemerintah daerah akan menaikkan pengeluaran pembangunannya apabila total penerimaan akan meningkat. Sedangkan pengeluaran pemerintah tahun sebelumnya merupakan dasar penentuan pengeluaran pembangunan tahun selanjutnya.

Pengeluaran Rutin

RE=ƒ(POP, RE_1) (4.23)

Pengeluaran rutin (RE) banyak berkaitan dengan birokarasi pemerintahan daerah, sehingga jika jumlah penduduk semakin bertambah maka akan berdampak membutuhkan pelayanan publik yang semakin meningkat pula. Sedangkan pengeluaran rutin tahun sebelumnya (RE_1) merupakan dasar untuk menyusun anggaran tahun berikutnya.

Model Deterministik Weigthed Coefficient Variation (CVw) (Model II)

Weigthed Coefficient Variation (CVw) merupakan indeks variasi pendapatan antar daerah dalam suatu wilayah (Williamson, 1965). Keunggulan koefisien variasi adalah mudah dan praktis untuk melihat disparitas antar daerah. Koefisien yang diperoleh dikenal sebagai koefisien variasi Williamson. Rumus Weigthed Coefficient Variation (CVw) dapat dituliskan sebagai berikut:

CVw =

∑

CVw = Koefisien Variasi Williamson. P = Jumlah penduduk secara nasional. Pi = Penduduk pada daerah ke-i . Yi = Pendapatan per-kapita daerah ke-i.

Y = pendapatan per-kapita nasional. n = Banyaknya daerah.

Weigthed Coefficient Variation (CVw) perlu dicari besarnya variansinya dan standar deviasinya untuk melihat keakuratan indeks yang dihasilkan. Rumus variansi dapat dituliskan sebagai berikut:

(

)

Sedangkan rumus standar deviasinya sebagai berikut:

(

)

Hubungan antara model I dengan model II yaitu terlihat pada variabel Yi (pendapatan perkapita daerah i (propinsi)) yang dinyatakan sebagai variabel endogen (PDRBCAP) pada model II. Dengan Asumsi variabel lain pada model II adalah eksogen dan konstan maka perubahan williamson indeks dapat diketahui.

Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data atas dasar harga konstan tahun 2003 dan berupa data level pada tingkat propinsi. Sumber data utama berasal dari publikasi Biro Pusat Statistik (BPS), Bank Indonesia, dan Departemen Keuangan. Data bersifat data panel (pooled data) terdiri dari 33 propinsi dan dalam waktu 5 tahun (2001 – 2005). Kelebihan dari penggunaan data panel adalah: 1) Estimasi data panel dapat mempertimbangkan heterogenitas dengan memperkenalkan variabel-variabel individu spesifik. 2) Data panel dapat memberikan data yang lebih informatif, lebih bervariabilitas, kurang kolinearitas antar variabel, derajat bebas yang lebih besar, dan lebih efisien. 3) Data panel lebih sesuai untuk mempelajari dinamika perubahan. 4) Data panel dapat secara lebih baik mendeteksi dan mengukur efek yang tidak dapat diamati dalam data

cross section dan time series. 6) Data panel dapat digunakan untuk mempelajari model-model perilaku yang kompleks. 7) Data panel dapat meminimalisir bias yang mungkin ditimbulkan oleh agregasi data individu (Gujarati (2003), Aulia (2003)).

Teknik Estimasi dan Kalibrasi Model

Model ekonomi makro yang telah dispesifikasikan akan diestimasi dengan menggunakan Two Stage Least Square (TSLS), karena data yang digunakan bersifat data panel. Langkah selanjutnya akan dilakukan evaluasi terhadap kualitas model untuk melakukan peramalan dengan menggunakan indikator; 1) root of mean square error (RMSE), 2) mean absolute error (MAE), 3) mean absolute percent error (MAPE), 4) Theil Inequality Coefficient (TIC). Indikator RMSE, MAE, dan MAPE merupakan ukuran deviasi antara nilai simulasi dengan nilai aktual. Makin kecil deviasi (yang ditunjukan dengan makin kecilnya nilai indikator), maka akan semakin dekat (berimpit) antara nilai aktual dengan nilai simulasi. Indikator TIC terletak diantara nilai nol sampai dengan satu, jika mendekati nol menunjukan ketepatan prediksi dan sebaliknya jika mendekati satu maka nilai simulasi akan jauh dari nilai aktual (Gujarati, 2003).

variabel-variabel kebijakan ini terhadap base line, impact multiplier kemudian akan diketahui. Variabel kebijakan yang digunakan untuk melakukan simulasi yaitu: PBB, BPHTB, PPh, BHSDA, dan DAU.

HASIL DAN PEMBAHASAN Hasil Penelitian

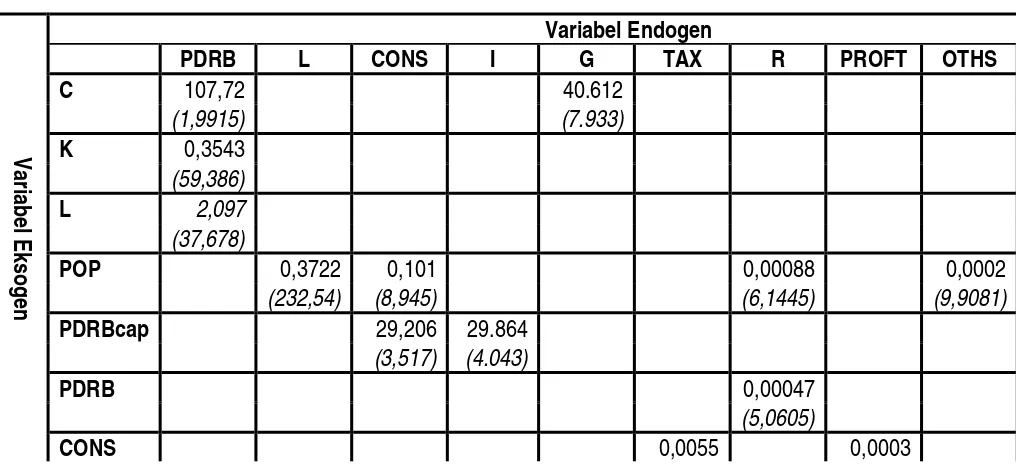

Secara umum hasil estimasi parameter model makro ekonometrik simultan untuk melihat dampak desentralisasi fiskal terhadap pertumbuhan ekonomi dan ketimpangan pendapatan antardaerah masuk akal sesuai dengan teori ilmu ekonomi (hasil estimasi dapat dilihat pada tabel 1). Hal ini dapat dilihat dari tanda dan nilai parameter yang sesuai dengan teori. Berdasarkan uji signifikansi t dan F, maka seluruh persamaan sebagian besar signifikan pada secara statistik pada taraf pengujian 5%, sedangkan hanya satu variabel yang siginifikan pada level 10%. Nilai koefisien determinasi (R2) nilainya cukup tinggi diatas 80%, kecuali 4 (empat) persamaan yaitu: persamaan pengeluaran pemerintah (G), investasi (I), penerimaan pajak (TAX) dan keuntungan perusahaan daerah (PROFT). Hal ini menunjukkan seluruh persamaan dalam model yang dianalisis dapat menjelaskan semua perubahan variabel endogen.

Model yang dianalisis tidak terdapat penyimpangan asumsi klasik. Hal ini ditunjukkan oleh nilai Durbin Watson (DW) yang mendekati 2, kecuali persamaan investasi (1,413), pajak daerah (1,585), retribusi (1,366) dan pengeluaran pembangunan (1,5935). Permasalahan heteroskedastisitas telah diantisipasi dengan menggunakan Weigthed Two Stage Least Square.

Tabel 1

Hasil Estimasi Two Stage Least Square (TSLS)

V

ar

ia

b

el

E

ks

o

g

en

Variabel Endogen

PDRB L CONS I G TAX R PROFT OTHS

C 107,72 40.612

(1,9915) (7.933)

K 0,3543

(59,386)

L 2,097

(37,678)

POP 0,3722 0,101 0,00088 0,0002

(232,54) (8,945) (6,1445) (9,9081)

PDRBcap 29,206 29.864

(3,517) (4.043)

PDRB 0,00047

(5,0605)

(9,834) (16,732)

CONS_1 0,5939

(34,801)

I_1 0,5151

(29,08)

IR_1 -5.441

(-3,941)

TAX_1 0,5452

(31,222)

R_1 0,3541

(13,417)

PROFT_1 0,3742

(20,278)

PAD 0,0226

(22,762)

TEXP 0,0058

(11,556)

TR

DE 0,5902

(1,63)*

RE 1,7697

(51,545)

RE_1

DE_1

E

va

lu

as

i F 826,64 48243 4440,7 782 2651,3 3897,5 1468,95 2788,9 6423,4 Adj R2 0,9458 0,9807 0,9036 0,7099 0,7439 0,8066 0,756 0,7528 0,9329 DW 1,9627 18.742 1,413 2,033 2,033 1,585 1,3662 1,9032 1,9798 Theil 0,1125 0,0659 0,1538 0,2559 0,2559 0,2562 0,2629 0,3369 0,1861 Keterangan: - Semua variabel signifkan pada α = 5%, kecuali yang bertanda * siginifikan pada α =

10%

Secara umum model cukup valid untuk digunakan dalam proyeksi dan simulasi ke depan. Hal ini dibuktikan dari nilai uji sensitivitas terutama Theil Inequality Coefficient dari setiap persamaan tingkah laku. Sebagian besar nilai Theil yang didapat terletak antara 0 - 0,2. Terdapat 2 (dua) persamaan yang nilai Theil’snya kurang dari 0,1 yaitu persamaan tenaga kerja (L) dan persamaan pengeluaran pembangunan (DE). Ada 4 persamaan yang nilai Theil’snya terletak antara 0,2 – 0,3 yaitu persamaan investasi (I), pengeluaran pemerintah (G), penerimaan pajak (TAX) dan retribusi (R), sedangkan satu persamaan mempunyai nilai Theil’s lebih dari 0,3 yaitu persamaan keuntungan perusahaan daerah (PROFT). Walaupun begitu model yang dispesifikasikan sudah cukup valid untuk digunakan dalam peramalan, karena sangat sensitif terhadap perubahan yang terjadi pada variabel eksogen.

Dampak Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Daerah

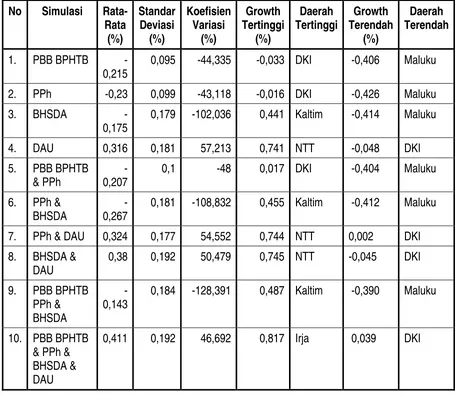

Kebijakan desentralisasi fiskal dan otonomi daerah di Indonesia bertujuan untuk mendorong pertumbuhan ekonomi daerah. Sebelum diberlakukannya otonomi daerah, semua pembiayaan dan penentuan suatu kebijakan atas dana yang ada didaerah ditentukan oleh pemerintah pusat. Diberlakukanya otonomi daerah, desentralisasi fiskal, dan pemberian kewenangan yang lebih luas diharapkan daerah mampu mengoptimalkan potensi-potensi ekonomi yang ada, sehingga diharapkan dapat memberikan efek positip terhadap pertumbuhan ekonomi daerah. Untuk melihat dampak desentralisasi fiskal terhadap pertumbuhan ekonomi daerah dapat didekati dengan melihat rata-rata pertumbuhan pendapatan per-kapita untuk masing-masing daerah (lihat tabel 2).

Tabel 2

Dampak Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi

PDRB. Sedangkan bagi hasil PPh sebesar 1.446,96 milliar atau 0,699% dari total PDRB-nya. Pertumbuhan ekonomi yang negatip disebabkan tidak ada satupun daerah memperoleh bagi hasil dari pajak mamupun sumber daya alam yang besarnya sama dengan SDO Inpres.

Transfer BHSDA memberikan pertumbuhan positip pada Kaltim 0,441% dan Riau 0,324%. Kaltim memperoleh bagi hasil SDA 9 kali dari SDO Inpres dan Riau 8 kali dari SDO Inpres. Sedangkan Aceh sebagai daearh penerima BHSDA terbesar ketiga memiliki pertumbuhan ekonomi -0,025%. Sedangkan Irian Jaya tidak begitu terpengaruh dengan adanya transfer ini. Transfer BHSDA mengakibatkan variasi pertumbuhan antar daerah sangat tinggi yaitu -102,036% hampir 2,5 kali dari variasi pertumbuhan yang diakibatkan oleh PBB BPHTBdan PPh. Kondisi ini disebabkan daerah-daerah yang memiliki kemampuan fiskal yang besar mampu melakukan investasi sarana dan prasaran sehingga mampu menggerakkan pertumbuhan ekonomi daerah.

Dari hasil penelitian menunjukkan bahwa dana bagi hasil pajak dan sumber daya alam tidak efektif dalam meningkatkan pertumbuhan ekonomi. Kebijakan ini hanya menguntungkan sebagian kecil daerah di Indonesia seperti Kaltim, Riau, Aceh. Kebijakan ini juga mengakibatkan ketimpangan pertumbuhan ekonomi antardaerah yang tinggi. Implementasi dari kebijakan BHSDA lebih didasari landasan politik dibandingkan landasan ekonomis. Kebijakan ini diambil oleh pemerintah pusat untuk meredam gejolak politik didaerah untuk melepaskan diri dari Negara Kesatuan Republik Indonesia. Hasil penelitian menunjukkan bahwa Aceh dan Irian Jaya tidak sensitif terhadap BHSDA tetapi lebih sensitif terhadap DAU, sehingga pemberian bagi hasil SDA yang lebih besar bagi daerah ini tidak menyelesaikan masalah yang mendasar. Pemerintah pusat sebaiknya memberikan DAU yang lebih besar kepada kedua daerah tersebut.

Dana alokasi umum memiliki peran yang sangat besar dalam mendorong pertumbuhan ekonomi daerah sekaligus sebagai pemerata pertumbuhan ekonomi antar daerah. Kondisi tersebut mengindikasikan adannya ketergantungan yang sangat besar pada pemerintah pusat. Dalam kerangka otonomi daerah, kemandirian daerah belum terlihat dan ada kecenderungan sistem sentralistik masih berlangsung. Pemerintah pusat perlu membuat terobosan baru dalam kebijakan agar kemandirian daerah dapat terwujud. Hasil penelitian menunjukkan bahwa daerah Jawa dan Bali memiliki pertumbuhan ekonomi yang lebih rendah dibandingkan daerah di luar Jawa dan Bali. Hal ini menunjukkan telah terjadi transfer pertumbuhan dari Jawa ke Luar Jawa, sehingga pada akhirnya daerah-daerah di luar Jawa dan Bali mampu mengejar ketertinggalannya terhadap wilayah Jawa dan Bali.

Dampak Desentralisasi Fiskal Terhadap Ketimpangan Pendapatan Antardaerah

Indikator yang digunakan untuk melihat kesenjangan antardaerah adalah dengan melihat koefisien variasi (Coeficient of Variance) PDRB Per-kapita (Rp Juta/Orang) antardaerah. Pada kondisi sebelum adanya desentralisasi fiskal sudah terjadi disparitas pendapatn yang sangat besar antara Jawa dan Luar Jawa, antara wilayah barat dengan timur Indonesia. Permasalahan ini merupakan masalah yang sistematik, sehingg dapat memicu munculnya disintegrasi bangsa. Disparitas antar daerah ditunjukkan oleh koefisien variasi sebesar 59,790% (lihat tabel 3).

Tabel 3

Dampak Desentralisasi Fiskal Terhadap Kesenjangan Pendapatan Antardaerah

Rata-2. PBB BPHTB

1,81 1,084 59,9 5,371 DKI 1,025 Maluku

3. PPh 1,809 1,084 59,907 5,372 DKI 1,025 Maluku

4. BHSDA 1,811 1,087 60,038 5,369 DKI 1,025 Maluku

5. DAU 1,818 1,084 59.626 5,37 DKI 1,033 Maluku

6. PBB BPHTB & PPh

1,811 1,084 59,914 5,373 DKI 1,025 Maluku

7. PPh & BHSDA

1,811 1,088 60,052 5,372 DKI 1,025 Maluku

8. PPh & DAU

1,818 1,084 59,641 5,373 DKI 1,033 Maluku

9. BHSDA & DAU

1,82 1,088 59,771 5,37 DKI 1,033 Maluku

10. PBB BPHTB & PPh & BHSDA

1,812 1,088 60,059 5,374 DKI 1,025 Maluku

11. PBB BPHTB & PPh & BHSDA & DAU

1,821 1,089 59,793 5,375 DKI 1,034 Maluku

Kebijakan dana perimbangan yang berasal dari dana bagi hasil yaitu (PBB BPHTB, PPh, BHSDA) memperburuk kesenjangan antardaerah. Hal ini ditunjukkan dengan semakin meningkatnya koefisien variasi dari 59,790% menjadi 60,038% untuk BHSDA, 59,907% untuk PPh dan 59,900% untuk PBB BPHTB. BHSDA memiliki pengaruh paling besar terhadap kesenjangan antardaerah dibandingkan dengan bagi hasil PPh dan PBB BPHTB. Hal ini dikarenakan oleh persebaran SDA yang tidak merata, ada 3 propinsi yaitu Aceh, Riau, dan Kaltim memperoleh BHSDA sebesar masing-masing 3,070%, 5,560% dan 5,193% dari total PDRB. Sedangkan daerah seperti Sumatera Selatan memperoleh 1,331%, Kalteng 1,261% dan Maluku Utara memperoleh 1,212. Daerah yang lain umumnya memperoleh bagian kurang dari 1% dari total PDRB-nya. Daerah yang paling kecil menerima BHSDA adalah Banten yaitu 0,008%.

DAU mampu mengurangi kesenjangan pendapatan antardaerah walaupun penurunan nilai koefisien variasinya tidak begitu siginifikan.

Permasalahan kesenjangan dakam satu wilayah tidak kala pentingnya dengan ketimpangan Jawa-Luar Jawa dan antara Kawasan Barat dengan Kawasan Timur Indonesia. Permasalahn ketimpangan dalam satu wilayah perlu menjadi perhatian serius bagi pemerintah pusat, karena memberikan dampak buruk terhadap kondisi sosial ekonomi. Daerah-daerah yang memiliki PDRB Per-kapita tinggi seperti DKI, Riau, dan Kaltim akan mendorong masayarakat di sekitar daerah ini untuk bermigrasi menuju daerah yang berpendapatan tinggi. Arus migrasi yang cukup besar selain akan memberikan masalah tersendiri bagi daerah tujuan seperti penyediaan barang publik, masalah kriminalitas juga memberikan masalah bagi daerah yang ditinggalkan karena akan kehilangan tenaga kerja potensial.

Penutup Kesimpulan

Berdasarkan data yang tersedia dan dengan menggunakan model yang telah dispesifikasikan menunjukkan, bahwa dampak desentralisasi fiskal terhadap pertumbuhan ekonomi melalui berbagai mekanisme transmisi, yaitu: 1) Melalui mekanisme pemberian dana bagi hasil pajak (DBHP), dan bagi hasil sumber daya alam (DBHSDA), 2) Melalui mekasnisme pemberian Dana Alokasi Umum (DAU). Dari kedua mekanisme transmisi tersebut dapat disimpulkan, bahwa:

1)Dana bagi hasil PBB BPHTB dan PPh menghasilkan rata-rata pertumbuhan ekonomi yang negatip. Hanya daerah-daerah pusat industri dan jasa yang diuntungkan dengan kebijakan ini.Dana bagi hasil SDA (DBSDA) menghasilkan rata-rata pertumbuhan ekonomi yang negatip. Hanya daerah kaya SDA (Riau, dan Kaltim) yang paling menikmati pertumbuhan ekonomi positip. Di samping itu kebijakan bagi hasil SDA memperburuk kesenjangan pendapatan antardaerah. 2)Dana Alokasi Umum (DAU) berfungsi sebagai pemerata fiskal daerah juga merupakan faktor

yang paling dominan dalam mendorong pertumbuhan ekonomi daerah. Kebijakan DAU sangat efektif dalam mengurangi kesenjangan pendapatan antardaerah.

Dampak desentralisasi fiskal terhadap kesenjangan pendapatan antardaerah lebih terasa di Kawasan Timur Indonesia (KTI) dibandingkan dengan Kawasan Barat Indonesia (KBI). Hal ini ditunjukkan dengan dengan pertumbuhan ekonomi yang lebih tinggi di KTI dan berada diatas rata-rata nasional. Pulau Jawa dan Bali merupakan daerah yang paling rendah pertumbuhan ekonominya dengan adanya kebijakan desentralisasi fiskal. Kesimpulan secara umum menunjukkan bahwa kebijakan desentralisasi fiskal di Indonesia belum mampu mengurangi kesenjangan pendapatan antardaerah.

Saran

Kebijakan desentralisasi fiskal di Indonesia merupakan sebuah proyek besar dengan permasalahn yang sangat komplek dan memiliki resiko yang sangat besar. Jika disentralisasi fiskal ini mampu di manage dengan baik maka dapat dijadikan contoh didunia internasional, tetapi jika gagal maka akan menyebabkan disintegrasi bangsa. Pemerintah perlu terus melakukan kajian yang intensif terhadap instrumen transfer, karena terbukti bahwa dana bagi hasil pajak dan SDA belum memberikan hasil yang optimal dalam meningkatkan pertumbuhan ekonomi dan mengurangi kesenjangan antardaerah.

Daftar Pustaka

Akita, Takahiro, 2003. “Decomposing Regional Income Inequality in China and Indonesia Using Two-Stage Nested Theil Decomposition Method.” The Annal of Regional Science No. 37, P. 55- 77.

Aulia F, Telisa, 2003. “Tinjauan Terhadap Metode Ekonometrika Lanjutan.” Jurnal Ekonomi dan Pembangunan Indonesia, Vol. 4.

Brandt, Loren dan Zhu, Ziadong. “Redistribution in a Decentralized Economy: Growth and Inflation in China Under Reform.” The Journal of Political Economy Vol. 108 issue 2, April 2000.

Brodjonegoro, Bambang P.S, 2001. “The impact of Fiscal Decentralization Process to The Indonesian Regional Economies: A Simultaneous Econometrics Approach.” Vanersborg, Sweden: Udavella Symposium 2001: Regional Economies in Transitions, June 14-16.

Dartanto,Teguh dan Bambang PS Brodjonegoro, 2003.”Dampak Desentralisasi Fiskal di Indonesia Terhadap Pertumbuhan Ekonomi dan Disparitas Daerah: Analisa Model Ekonomi Makro Simultan.” Jurnal Ekonomi dan Pembangunan Indonesia, Vol. 4,No. 1 Juli.

Davey, K.J, 1988. “Pembiayaan Pemerintah Daerah : Praktek-Praktek Internasional dan Relevansinya Bagi Dunia Ketiga.” Jakarta: UI-Press.

Devas, Nick et all, 1989.” Keuangan Pemerintah Daerah di Indonesia.” Jakarta: UI-Press. .

Ehtisham, Ahmad; Ma, Jun; Searle, Bob; Piperno, Stefano, 2002. “Intergovernmental Grant System: Application of a General Framework to Indonesia.” IMF Working Paper No. WP/02/128, International Monetary Fund, Washington DC.

Firdausy, Carunia Mulya, Haryo Aswicahyono dan Lepi Tarmidi, 2002. “Sources Of Indonesian Economic Growth.” Indonesian Country Studies, Worldbank Jakarta Office.

Gujarati, Damodar N, 2003. Basic Econometrics 4th ed. McGraw-Hill International Editions.

Helms, Jay L, 1985.”The Effect of State and Local Taxes on Economic Growth: A Time Series – Cross Section Approach.” Dalam Wallace E Oates (Ed) The Economics of Fiscal Federalism and Local Finance. Edward Elgar, Centelham, United Kingdom.

Hirchman, Albert, 1968. “The Strategy of Economic Development.” Yale University Press, Connecticut.

Isard, Walter (editor), 1998. ”Method of Interregional and Regional Analysis.” England: Ashgate.

Isdijoso; Brahmantio dan Tri Wibowo, 2002. Analisis Kebijakan Fiskal Pada Era Otonomi Daerah:Studi Kasus: Sektor Pendidikan di Kota Surakarta. Kajian Ekonomi Dan Keuangan, Vol. 6, No. 1. Maret.

Islam, Yanatul dan Khan, Habibullah, 1986. “Spatial Patterns of Inequality and Poverty in Indonesia.” Bulletin of Indonesia Economics Studies, Vol. XXII No. 2, Agustus.

Tahun 2001 Telah Memberikan Dampak Kepada Pengendalian Moneter ?” Buletin Ekonomi dan Moneter Vol. 5 No. 2.

Ismal, Rifki. “Penelitian Tentang Apakah Penerapan Otonomi Daerah Khususnya Alokasi Dana Perimbangan Keuangan Pusat Dan Daerah (PKPD) Dan Non-PKPD Selama Tahun 2001 Telah Memberikan Dampak Kepada Pengendalian Moneter ?” Buletin Ekonomi dan Moneter Vol. 5 No. 2, Septermber, 2002.

Jütting, Johannes, Céline Kauffmann, Ida Mc Donnell,Holger Osterrieder, Nicolas Pinaud and Lucia Wegner, 2004 “Decentralisation and Poverty In Developing Countries: Exploring The Impact.” OECD Development Centre Working Paper No. 236

Kaho, Josef Riwu, 1988. “Prospek Otonomi daerah di Negara Republik Indonesia.” PT Raja Grafindo Persada, Jakarta

Lewis, Blane D, 2001. “Dana Alokasi Umum: Description, Empirical Analysis, and Recommendations for Revision.” Paper Prepared for the Indonesian Regional Science Association Conference (IRSA) 20-21 March 2001, Jakarta, Indonesia

Lewis, Blane D, 2003. “Some Empirical Evidence on New Regional Taxes and Charges in Indonesia.” the United States Agency for International Development (USAID).

LPEM FE-UI, 2001. “Dampak Penerimaan Dana Perimbangan dari Bagi Hasil Sumber Daya Alam (SDA) dan Dana Alokasi Umum (DAU) Bagi Perekonomian Daerah.” Laporan hasil penelitian.

Mahi, Raksaka, 2001. “Problem on the Design and Implementation of Fiscal Decentralization Policy.” Makalah pada th 3td IRSA International Conference, Jakarta, March.

Mahi, Raksaka, 2002 (a). “Otonomi Daerah Dan Desentralisasi Fiskal.” Media Indonesia edisi Kamis, 03 Januari.

Mahi, Raksaka, 2002 (b). “Dana Perimbangan Pendukung Otonomi daerah dan Desentralisasi Fiskal.” Media Indonesia edisi senin dan selasa, 18 dan 19 Februari.

Mahi, Raksaka, 2002 (c). “Desentralisasi Fiskal dan Otonomi Daerah.” Makalah disampaikan dalam Kursus Reguler Angkatan XXXV, LEMHANAS, Jakarta, 25 Agustus 2002.

Mahi, Raksaka, 2005. “Peran Pendapatan Asli Daerah di Era Otonomi Daerah.” Jurnal Ekonomi dan Pembangunan Indonesia, Vol. 6, No. 1 Juli.

Mahi, Raksaka; Panggabean, Adrian, Brodjonegoro, Bambang dan Panggabean, Martin (eds), 2000. “Konsep dan Distribusi Dana Alokasi Umum (DAU).” Jakarta: FE UI.

Mahroji, Dwi, 2005. “Pengaruh Bagi Hasil Pajak Pertambahan Nilai (PPN) Antara Pusat dan Daerah Terhadap Kondisi Keuangan Pusat dan Kabupaten/Kota di Indonesia.” Tesis Program Pascasarjana Ilmu Ekonomi, Fakultas Ekonomi, Universitas Indoensia, Depok.

Nasjid, Majidi, 1997. “Anggaran Pembangunan dan ketimpangan Pembangunan Antarwilayah.”

Prisma, 3 Maret.

Oates, Wallace E, 1994. “Federalism and Government Finance.” Dalam Wallace E Oates (Ed) The Economics of Fiscal Federalism and Local Finance. Edward Elgar, Centelham, United Kingdom.

Pyndick, Robert S, dan Daniel L Rubinfeld, 1998. “Econometric Models and Economic Forecasts4th Edition.””. Singapore: McGraw-Hill Book Co.

Sekretariat Negara RI, 2000.”Undang-Undang Republik Indonesia No. 32 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah.” Jakarta, Indonesia.

Sekretariat Negara RI, 2000.”Undang-Undang Republik Indonesia No. 33 Tahun 2000 tentang Pemerintahan Daerah.” Jakarta, Indonesia.

Sekretariat Negara RI, 2000.”Undang-Undang Republik Indonesia No. 34 Tahun 2000 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dengan Pemerintahan Daerah.” Jakarta, Indonesia.

Sjafrizal, 1997.”Pertumbuhan Ekonomi dan Ketimpangan Regional Wilayah Indonesia Bagian Barat.” Prisma, 3 Maret.

Uppal dan Suparmoko 1986. “Inter Government Finance in Indonesia.” Ekonomi Keuangan Indonesia, Vol.XXXIV, Jakarta.

Welly, Didit dan Waluyo, Joko, 2000. “Profil Ketimpangan Pendapatan Regional Antardaerah dan Wilayah di Indonesia.” Jurnal KOMPAK, STIE “YO” Yogyakarta, Juli.

Weyerstrass, Klaus, 2000. “Modelling Regional Economies: An Econometric Model for Carinthia.” Institute for Advanced Studies (IHS) Carinthia Working Paper, Klagenfurt, Austria.