ANALISIS VOLATILITAS HARGA, TRANSMISI HARGA, DAN VOLATILITY SPILLOVER PADA PASAR DUNIA CRUDE PALM OIL (CPO) DENGAN PASAR MINYAK GORENG DI INDONESIA (ANALYSIS PRICE VOLATILITY, PRICE TRANSMISSION AND VOLATILITY SPILLOVER ON WORLD CRUDE PALM OIL (CPO) MARKE

Teks penuh

Gambar

Dokumen terkait

Sifat ini menggambarkan gerakan harga pasar seolah-olah akan naik, tetapi sebenarnya akan turun. Contoh berita yang termasuk dalam kategori ini adalah cuaca baik,

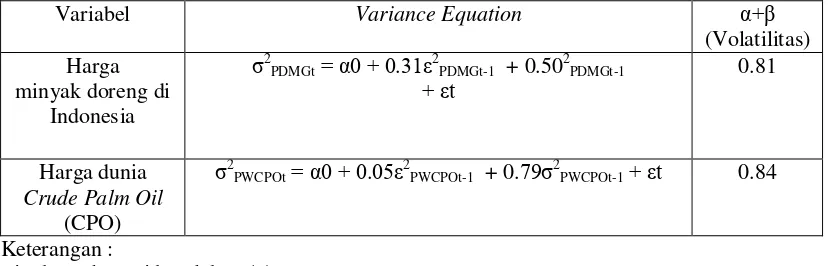

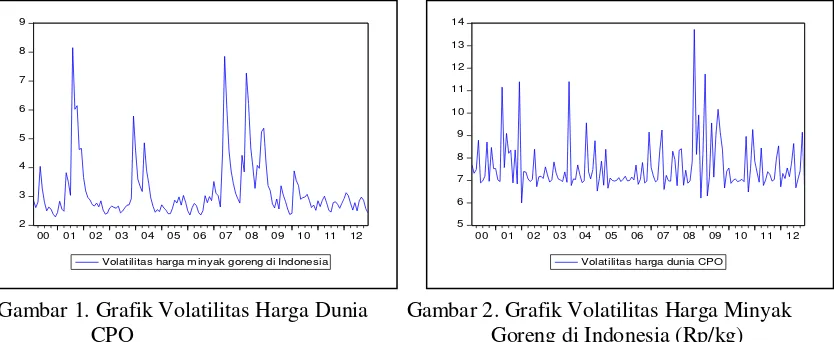

Dengan demikian nilai volatilitas tidak dipengaruhi oleh keragaman data sebelumnya dan hanya diperoleh dari nilai GARCH atau keragaman residual sebelumnya yaitu

Hal ini terjadi karena sesudah liberalisasi perdagangan, meskipun produksi bawang putih semakin menurun, banyaknya impor bawang putih yang masuk ke Indonesia masih

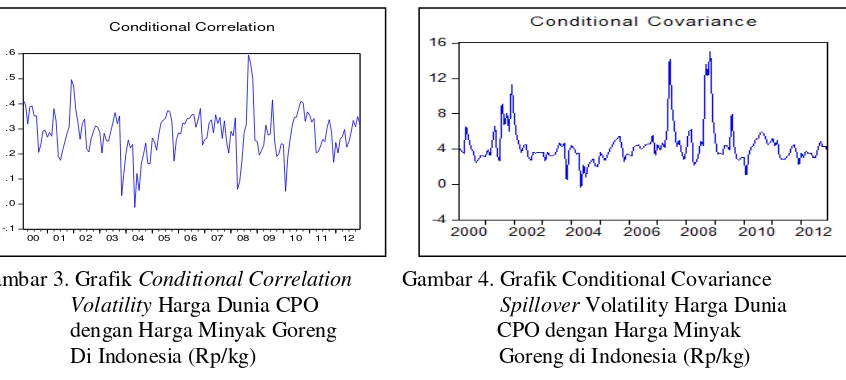

Berdasarkan hasil analisis data yang telah dilakukan maka diperoleh beberapa kesimpulan sebagai berikut transmisi perubahan harga pasar dunia hingga harga

Integrasi jangka pendek dan jangka panjang yang tidak terjadi antara pasar kedelai dunia dengan pasar kedelai lokal dan impor di Jakarta serta lemahnya transmisi harga

Pada penelitian ini, perumusan model ekonometrika yang dibangun didasarkan pada kerangka teori ekonomi dan fakta empiris yang menunjukkan pengaruh dari pertumbuhan harga CPO

Nilai elastisitas jangka panjang yang paling elastis terdapat pada variabel harga domestik CPO, dimana peningkatan atau penurunan satu persen harga CPO domestik akan

Hasil penelitian secara parsial harga crude palm oil CPO berpengaruh signifikan dan berhubungan positif terhadap fluktuasi nilai tukar rupiah atas dollar AS, sedangkan tingkat inflasi