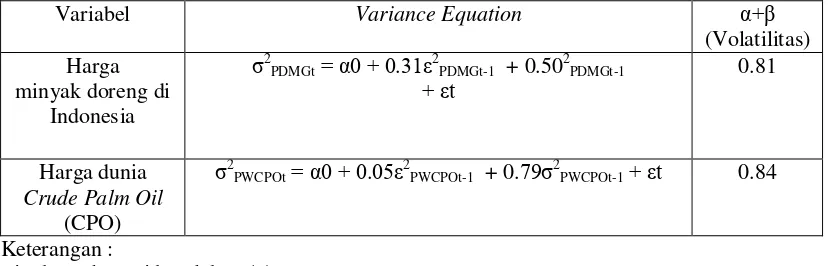

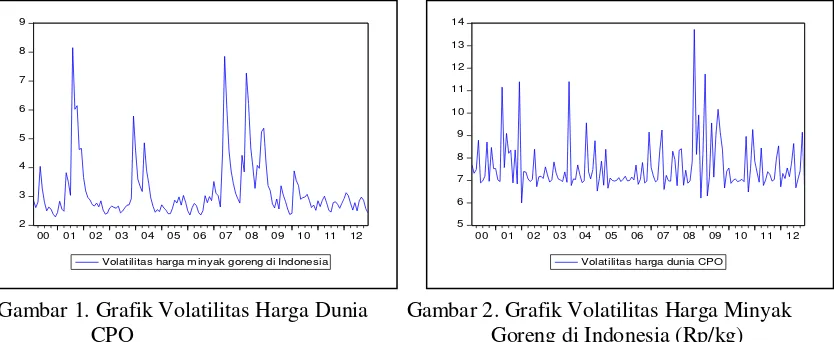

ANALISIS VOLATILITAS HARGA, TRANSMISI HARGA, DAN VOLATILITY SPILLOVER PADA PASAR DUNIA CRUDE PALM OIL (CPO) DENGAN PASAR MINYAK GORENG DI INDONESIA (ANALYSIS PRICE VOLATILITY, PRICE TRANSMISSION AND VOLATILITY SPILLOVER ON WORLD CRUDE PALM OIL (CPO) MARKE

Teks penuh

Gambar

Dokumen terkait

Sedangkan alasan peneliti memilih model bisnis kanvas sebagai analisis model bisnis karena dengan menggunakan model bisnis kanvas (CMB) suatu organisasi bisnis dapat mengetahui

Pada tanggal 15 Maret 2015 diterima barang persediaan berupa ATK dan persediaan lainnya senilai Rp75.000.000, Pada hari yang sama dilakukan verifikasi dan

pula, anda hanya perlu mencatatkan dalam diari berkenaan mesyuarat yang perlu dihadiri, tindakan yang perlu diambil supaya pelajar yang terlibat dapat dihubungi segera

Penelitian ini bertujuan membandingkan efektivitas dan efek samping hidroklortiazid, kaptopril, dan amlodipin terhadap penurunan tekanan darah pada pasien hipertensi

G. Suatu tempat dengan ketinggian 400 m di atas permukaan laut. Berapa tekan- an udara di tempat tersebut? Tekanan udara di atas permukaan laut 76 cm Hg. Gas dalam ruang tertutup

• Berbeda halnya untuk keputusan Pengadilan Asing yg hanya bersifat Declaratoir, PN Indonesia pada umumnya bersedia melaksanakannya, sepanjang tidak bertentangan dg Ketertiban Umum.

Hubungan jenis kelamin dengan outcome penderita yang dirawat di perawatan intensif anak tidak berbeda bermakna dengan nilai p = 0,159 untuk kejadian perdarahan

Laboratorium komputer dilengkapi dengan 16 unit komputer yang digunakan untuk proses KBM. Laboratorium computer ini biasa digunakan untuk Mata Pelajaran T.I.K. Kantin tersebut