RANCANG BANGUN SISTEM INFORMASI AKUNTANSI MENGGUNAKAN STANDAR PSAK 45 BAGI ORGANISASI NIRLABA

M. Miftakul Amin

Jurusan Teknik Komputer Politeknik Negeri Sriwijaya Palembang Jalan Srijaya Negara, Palembang 30139

Telp. 0711–353414 Fax. 0711–355918

website : http://polsri.ac.id e-mail : [email protected] homepage : http://mafisamin.blog.ugm.ac.id

ABSTRACT

The rapid development of science and technology lead to increased transparency and accountability in profit organizations and non-profit organizations in need of attention of the public as well as members of the organization. This is demonstrated by the reaction of people who are starting to realize the importance of financial reporting in the various sectors of the economy, including foundations and other nonprofit organizations. This study aims to create a software that can be implemented standardized financial records for non-profit organizations, as contained in PSAK 45 that have been issued by the Indonesian Institute of Accountants (IAI). System development method used is the waterfall method as the development phase which consists of the stages of planning, analysis, design, coding and testing. Results from this study in the form of an application that has been able to produce some of the financial transactions in accordance with the accounting cycle and the financial statements such as cash flow statements, activity reports and statements of financial position.

Keywords : Accounting Information System, PSAK 45

ABSTRAK

Pesatnya perkembangan ilmu pengetahuan dan teknologi membuat peningkatan transparansi dan akuntabilitas pada organisasi laba maupun organisasi nirlaba membutuhkan perhatian masyarakat maupun anggota organisasi tersebut. Hal ini ditunjukkan dengan reaksi masyarakat yang mulai menyadari arti penting pelaporan keuangan pada berbagai sektor perekonomian, termasuk didalamnya yayasan dan organisasi nonprofit lainnya. Penelitian ini bertujuan untuk membuat sebuah perangkat lunak yang dapat mengimplementasikan standar pencatatan keuangan bagi organisasi nirlaba sebagaimana terkandung di dalam PSAK 45 yang telah diterbitkan oleh Ikatan Akuntan Indonesia (IAI). Metode pengembangan sistem yang digunakan adalah metode waterfall sebagai tahapan pengembangan yang terdiri dari tahapan planning, analisis, desain, coding dan testing. Hasil dari penelitian ini berupa aplikasi yang telah mampu menghasilkan beberapa proses transaksi keuangan sesuai dengan siklus akuntansi dan laporan keuangan seperti laporan arus kas, laporan aktifitas dan laporan posisi keuangan.

1. PENDAHULUAN 1.1 Latar belakang

Dalam memasuki era

globalisasi, arus dana tidak lagi mengenal batas negara dan tuntutan transparansi informasi keuangan semakin meningkat, baik dari pengguna laporan keuangan dalam negeri maupun di luar negeri. Untuk memenuhi tuntutan yang semakin meningkat tersebut, standar akuntansi keuangan haruslah berwawasan global.

Karakteristik organisasi nirlaba berbeda dengan organisasi bisnis. Perbedaan utama yang mendasar terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut. Sebagai akibat dari karakteristik tersebut, dalam organisasi

nirlaba timbul transaksi tertentu yang

jarang atau bahkan tidak pernah terjadi dalam organisasi bisnis, misalnya penerimaan sumbangan. Namun demikian dalam organisasi nirlaba

sering tampil dalam berbagai bentuk sehingga seringkali sulit dibedakan dengan organisasi bisnis pada umumnya [1].

Pada dasarnya bentuk organisasi

nirlaba, meskipun tidak ada

kepemilikan, organisasi tersebut mendanai kebutuhan modalnya dari hutang dan kebutuhan operasinya dari pendapatan atas jasa yang diberikan kepada publik. Akibatnya, pengukuran jumlah, saat, dan kepastian aliran pemasukan kas menjadi ukuran kinerja

kreditur dan pemasok dana lainnya. Organisasi semacam ini memiliki karakteristik yang tidak jauh berbeda dengan organisasi bisnis pada umumnya.

Para pengguna laporan keuangan organisasi nirlaba memiliki kepentingan bersama yang tidak berbeda dengan organisasi bisnis, yaitu untuk menilai:

a. Jasa yang diberikan oleh organisasi nirlaba dan kemampuannya untuk terus memberikan jasa tersebut; dan b. Cara manajer melaksanakan

tanggung jawabnya dan aspek kinerja manajer.

Kemampuan organisasi untuk terus memberikan jasa dikomunikasikan melalui laporan posisi keuangan yang menyediakan informasi mengenai aktiva, kewajiban, aktiva bersih, dan informasi mengenai hubungan di antara unsur-unsur tersebut. Laporan ini harus menyajikan secara terpisah aktiva bersih baik yang terikat maupun yang tidak terikat penggunaannya. Pertanggung

jawaban manajer mengenai

kemampuannya mengelola sumber daya organisasi yang diterima dari para penyumbang disajikan melalui laporan aktivitas dan laporan arus kas. Laporan aktivitas harus menyajikan informasi mengenai perubahan yang terjadi dalam kelompok aktiva bersih.

Perbedaan yang mendasar terdapat pada bagaimana cara organisasi tersebut mendapatkan sumber daya yang dibutuhkan untuk melakukan kegiatan operasinya. Pada organisasi nirlaba

memperoleh sumber daya keuangan berasal dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut. Saat ini tidak sedikit organisasi nirlaba seperti yayasan, membiayai sendiri kegiatan opersionalnya sebagai entitas yang akan senantiasa hidup dan beraktivitas (going

concern). Namun tetap pada landasan

utama, kegiatan organisasi nirlaba tidak berorientasi terhadap laba [2].

Pengawasan atas yayasan dilakukan bersama-sama dengan masyarakat sebagai stakeholders.

Karena itu, transparansi keuangan dalam bentuk publikasi laporan keuangan kepada masyarakat luas menjadi salah satu kewajiban yang diatur. Demikian juga, penggunaan auditor eksternal, yaitu Kantor Akuntan Publik merupakan kewajiban bagi yayasan yang memenuhi kriteria tertentu.

Ikatan Akuntan Indonesia (IAI) juga sudah mengantisipasi mengenai perkembangan lembaga nirlaba di Indonesia melalui Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 Tahun 2007. Dengan menerapkan PSAK, diharapkan lembaga dapat mengelola informasi keuangan secara lebih profesional dan informasi yang dihasilkan menjadi lebih berkualitas.

Sistem informasi akuntansi (SIA) melaksanakan aplikasi akuntansi perusahaan yang ditandai dengan

volume pengolahan data yang tinggi. Pengolahan data terdiri dari empat tugas utama yaitu pengumpulan data, manipulasi data, penyimpanan data dan penyiapan dokumen [3]. Karakteristik sistem informasi akuntansi (SIA) diantaranya:

• Melaksanakan tugas yang

diperlukan

• Berpegang pada prosedur yang relatif standar

• Menangani data yang rinci

• Terutama berfokus pada data historis

• Menyediakan informasi pemecahan masalah yang minimal

2. METODE PENELITIAN

Metode pengembangan sistem yang digunakan untuk mengembangkan

sistem informasi akuntansi

menggunakan PSAK 45 ini adalah model waterfall. Langkah awal yang dilakukan adalah mengumpulkan data baik data primer maupun data sekunder. Hal ini dilakukan dengan observasi, wawancara dan studi dokumentasi atau analisis arsip dan dokumen-dokumen yang digunakan dalam proses transaksi akuntansi.

Selanjutnya model waterfall ini mengusulkan sebuah pendekatan kepada pengembangan perangkat lunak yang sistematik dan sekuensial yang mulai pada tingkat dan kemajuan sistem pada tahapan planning, analisis, desain,

coding dan pengujian [4]. Untuk lebih

Gambar 1 Paradigma Waterfall

Jaringan client/server

memanfaatkan sebuah komputer dari jaringan sebagai central (pusat) pertemuan antar beberapa client pada aplikasi yang sama. Dalam proses pertemuannya tiap-tiap client haruslah melakukan koneksi dengan server agar dapat bergabung pada aplikasi yang sama, proses inilah yang disebut dengan protokol komunikasi client-server [5]. Proses protokol komunikasi jaringan

client-server terlihat pada Gambar 2.

Desain sistem informasi akuntansi mengikuti siklus akuntansi secara umum dan disesuaikan dengan standar PSAK nomor 45 seperti dapat dilihat pada Gambar 3. Kegiatan pencatatan tersebut akan selalu berulang, sehingga merupakan sebuah siklus. Tahapan kegiatan mulai dari tahapan identifikasi berupa transaksi-transaksi yang terjadi sampai kepada laporan keuangan ini dikenal dengan siklus akuntansi.

3. HASIL DAN ANALISIS

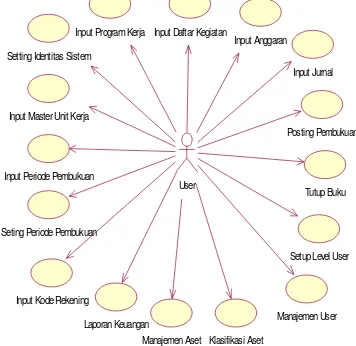

Sistem informasi akuntansi ini dalam implementasinya memiliki beberapa fungsional yang dapat dilihat pada Gambar 4 dalam bentuk Use Case Diagram. Fungsionalitas yang ada di dalam sistem merupakan implementasi dari siklus akuntansi sebagai tahapan dalam pencatatan pembukuan.

Gambar 4 Use Case Sistem Informasi

Akuntansi PSAK 45

Sistem informasi akuntasi yang dikembangkan ini memiliki tampilan menu utama seperti dapat dilihat pada Gambar 5. Terdapat tiga kategori menu, yaitu menu bar yang ada pada bagian atas form, menu Quick Launch yang

berguna untuk menjalankan

fungsionalitas yang ada dalam sistem secara cepat, dan menu dalam bentuk icon yang ada di bagian tengah menu utama.

Gambar 5 Menu Utama Sistem

Informasi Akuntansi

Setiap periode pembukuan keuangan diawali dengan adanya usulan anggaran sebagai acuan untuk setiap kegiatan yang akan dilakukan pada periode berikutnya. Setiap transaksi yang nantinya dimasukkan ke dalam sistem didasarkan pada usulan kegiatan yang telah diinput. Tampilan dari menu input anggaran dapat dilihat pada Gambar 6.

Gambar 6. Menu Input Data Anggaran

Input Program Kerja Input Daftar Kegiatan Input Anggaran

Input Jurnal

Posting Pembukuan

Tutup Buku

Setup Level User

Manajemen User Klasifikasi Aset

Manajemen Aset Laporan Keuangan Input Kode Rekening Seting Periode Pembukuan

Input Periode Pembukuan Input Master Unit Kerja

Menu input jurnal dapat dilihat seperti pada Gambar 7, yang berfungsi sebagai formulir khusus yang digunakan untuk mencatat setiap bukti pencatatan secara kronologis menurut nama akun dan jumlah yang harus debet dan di-kredit. Kegiatan penjurnalan ini merupakan penggolongan semua transaksi ke akun masing-masing.

Gambar 7. Menu Input Jurnal

Tampilan pada Gambar 8 memperlihatkan daftar kode rekening yang telah dibuat di dalam sistem. Setiap transaksi yang terjadi akan mengakibatkan perubahan-perubahan baik itu penambahan dan pengurangan terhadap jenis harta, utang, modal, pendapatan dan beban. Setiap terjadi perubahan perlu diadakan pencatatan, dan untuk mempermudah dalam pencatatan diperlukan adanya suatu tempat yang berupa daftar yang dikenal sebagai akun atau kode rekening.

Gambar 8. Daftar Kode Rekening

Jurnal sebagai proses pencatatan ke dalam sistem dapat dicetak hasilnya seperti dapat dilihat pada Gambar 9. Informasi yang terdapat dalam laporan jurnal ini berisi informasi secara bertahap, artinya sebelum bukti transaksi dicatat ke dalam akun terlebih dahulu dianalisis dan dicatat pertama kali pada buku jurnal.

Gambar 10 memperlihatkan laporan neraca saldo, yang berfungsi untuk menampilkan sisa-sisa setiap akun buku besar. Sisa-sisa setiap akun disusun dalam suatu daftar sisa atau neraca sisa, yaitu suatu daftar tempat pencatatan secara sistematis sisa-sisa akun buku besar sebelah debet dan kredit. Informasi neraca saldo dapat menentukan ketelitian pencatatan dalam jurnal dan akun buku besar, kekeliruan yang mungkin terjadi dalam periode pencatatan, dan mempermudah pengikhtisaran catatan transaksi untuk menyusun laporan keuangan.

Gambar 10. Laporan Neraca Saldo

Laporan aktifitas dapat dilihat pada Gambar 11, yang berfungsi untuk menyediakan informasi mengenai pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva bersih, hubungan antar transaksi serta peristiwa lainnya. Fungsi lainnya adalah mengenai bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa.

Gambar 11. Laporan Aktifitas

Gambar 12 memperlihatkan laporan arus kas, yang menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

Gambar 12. Laporan Arus Kas

Tujuan laporan posisi keuangan ini adalah untuk menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih serta informasi mengenai hubungan di antara unsur-unsur tersebut pada periode waktu tertentu. Informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya dapat membantu para penyumbang, anggota organisasi, kreditur, dan pihak lainya untuk menilai kemampuan organisasi dalam memberikan jasa secara berkelanjutan, serta informasi liquiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya dan kebutuhan pendanaan eksternal.

Gambar 13 Laporan Posisi

Keuangan

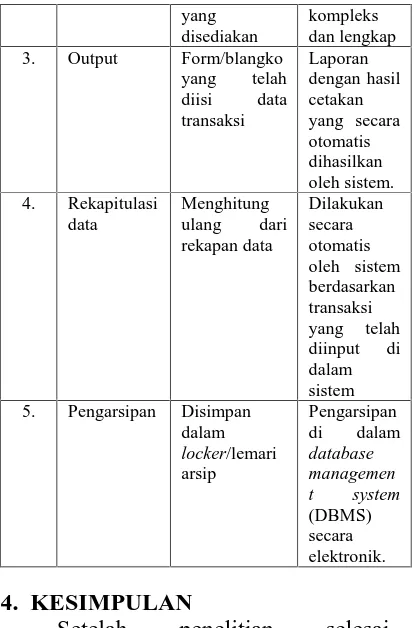

Tabel 1 menggambarkan

perbedaan antara sistem pencatatan akuntansi secara konvensional dengan menggunakan bantuan sistem berbasis komputer.

Tabel 1 Perbandingan Sistem Konvensional dan Berbantu Komputer

No. Pembanding Konvensional Berbasis Komputer 1. Entry data Mengisi

blangko dan

Setelah penelitian selesai dilakukan dapat disimpulkan beberapa hal sebagai berikut:

1. Sistem informasi akuntansi menggunakan standar PSAK 45 ini, prosedur pengolahan datanya telah sesuai dengan standar akuntansi yang digunakan.

2. Sistem informasi akuntansi yang dibangun menggunakan arsitektur client/server sehingga dapat diimplementasikan dalam jaringan

local area network (LAN) dan dapat

dioperasikan oleh beberapa user secara bersamaan.

DAFTAR PUSTAKA

[1] IAI. 1998. Standar Akuntansi

Keuangan. Jakarta: Penerbit

Salemba

[2] Hasibuan, David. 2010. Penerapan PSAK No. 45 Pada Yayasan Mandiri Anak Bangsa Nusantara Dalam Kaitannya Dengan Kualitas Informasi Laporan Keuangan, Jurnal Ilmiah Kesatuan Nomor 1 Volume 12 April 2010.

[3] McLeod, Raymond, Jr. 2001.

Sistem Informasi Manajemen

Edisi Ke-7. Jakarta: Penerbit

Salemba.

[4] Pressman, Roger S, Ph. D., 2003.

Rekayasa Perangkat Lunak

Pendekatan Praktisi. Yogyakarta:

Penerbit Andi Offset.

[5] A. S. Tanenbaun. 1996. Computer

Network 3rd Edition, Prentice