EFEKTIVITAS KOMITE AUDIT DAN

MANAJEMEN LABA RIIL

Yuliani

Christine Novita Dewi

Fakultas Bisnis,

Universitas Kristen Duta WacanaABSTRACT

This research is an empirical study of the audit committee effectiveness towards the company’s tendency in conducting real earnings management. The purpose of this research is to obtain empirical evidence the influence of educational background of the audit committee’s composition, diligence of the audit committee, audit committee’s relationship with related parties towards company’s tendency in conducting real earnings management through sales manipulation, excessive production and reduction in discretionary cost. Sampling was done using purposive sampling method, which uses 117 data of manufacturing companies that are listed in BEI (Indonesia Stock Exchange) in the period of 2009 to 2012 that tend to conduct real earnings management. The independent variable used are the educational background composition of the audit committee members, audit committee diligence is proxied by the frequency of the audit committee internal meetings, and the audit committee relationships with related parties are proxied by the frequency of the external audit committee meeting, the results showed that the more fulfilled the composition of the audit committee competence, the more numbers of internal and external meetings conducted by audit committee, the lower of company tends to manage their earnings though real activities.

Keywords: real earnings management, internal meetings, audit committee’s compositions, external meetings

ABSTRAK

Penelitian ini merupakan studi empiris efektivitas komite audit terhadap kecenderungan perusahaan melakukan manajemen laba melalui aktivitas riil. Tujuan dari penelitian ini untuk mendapatkan bukti empiris pengaruh dari komposisi latar belakang pendidikan komite audit, ketekunan komite audit, dan hubungan komite audit dengan pihak terkait terhadap kecenderungan perusahaan melakukan manajemen laba riil. Sampel diambil berdasarkan kriteria yang telah ditetapkan dan didapatkan 117 data dari seluruh perusahaan manufaktur yang menjadi populasi pada periode tahun pengamatan yaitu 2009 hingga 2012. Menggunakan variabel independen komposisi latar belakang pendidikan, jumlah pertemuan internal komite audit sebagai proksi dari ketekunan komite audit, dan jumlah pertemuan eksternal komite audit sebagai proksi dari hubungan komite audit dengan pihak terkait, hasil dari penelitian ini menunjukkan bahwa semakin penuh komposisi latar belakang pendidikan komite audit, dan semakin banyak jumlah pertemuan internal dan eksternal komite audit maka semakin turun kecenderungan perusahaan mengelola labanya melalui aktivitas riil.

Kata Kunci: manajemen laba riil, pertemuan internal, komposisi komite audit, pertemuan eksterna

PENDAHULUAN

Laba biasanya menjadi perhatian utama investor maupun kreditor ketika menilai atau mengevaluasi kinerja manajemen suatu perusahaan, sementara bagi manajemen perusahaan, laba menjadi perhatian

manajemen laba akrual dan manajemen laba riil. Manajemen laba yang dilakukan dengan discretionary accrual tidak memiliki pengaruh terhadap arus kas secara langsung dan dilakukan pada akhir periode, yaitu pada akhir periode manajer menentukan berapa besar manipulasi yang diperlukan agar target laba tercapai. Berbeda dengan manajemen laba riil, merupakan manipulasi yang dilakukan oleh manajemen melalui aktivitas perusahaan sehari-hari selama periode akuntansi, kegiatan ini dimulai dari praktek operasional normal, yang dimotivasi oleh manajer yang ingin mencapai tujuan pribadinya dengan memberikan informasi yang menyesatkan kepada para stakeholders-nya. Namun dibandingkan dengan manajemen laba akrual yang kemungkinan besar lebih menarik perhatian auditor, manajemen laba riil yang dilakukan selama periode akuntansi berjalan dengan memanipulasi aktivitas-aktivitas riil seperti penjualan, produksi yang berlebihan dan biaya diskresioner dalam perusahaan, lebih sulit dideteksi oleh auditor. Hal ini yang menyebabkan manajer mulai memilih manajemen laba riil dibandingkan manajemen laba akrual untuk mengatur laba perusahaan. Aktivitas manajemen laba riil sulit dibedakan dengan keputusan bisnis optimal, meskipun kos-kos yang digunakan dalam aktivitas tersebut secara ekonomik signifikan bagi perusahaan. Penelitian Gunny (2005) dan Roychowdhury (2006) menemukan bahwa pergeseran manajer melakukan manajemen laba akrual ke manajemen laba riil adalah pasca diterbitkannya Sarbanes-Oxley Act (SOX).

Manajemen laba merupakan refleksi dari perbedaan kepentingan yang melibatkan agen (manajemen) dan prinsipal (pemilik modal). Teori keagenan memberikan pandangan bahwa masalah manajemen laba dapat diminimumkan dengan pengawasan sendiri melalui corporate governance. Penerapan corporate governance yang baik diharapkan dapat menjadi penghambat aktivitas manajemen laba sehingga laporan keuangan dapat menggambarkan nilai fundamental perusa-haan. Sesuai dengan peraturan yang dikeluarkan oleh Bursa Efek Jakarta (BEJ) pada tanggal 1 Juli 2001 tentang pembentukan dewan komisaris independen dan komite audit, mewajibkan perusahaan publik untuk memiliki

komite audit. Komite audit sedikitnya terdiri dari 3 (tiga) orang, diketuai oleh seorang komisaris independen perusahaan dengan 2 (dua) orang eksternal yang independen serta mengusai dan memilik latar belakang akuntansi, keuangan dan hukum. Komite audit dibentuk oleh dewan komisaris/dewan pengawas, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya. Hal tersebut senada dengan keputusan Ketua Bappepam Nomor: KEP-41/PM/2003 yang menyatakan bahwa komite audit adalah komite yang dibentuk oleh dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Komite audit bersifat independen baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggung jawab langsung kepada dewan komisaris.

Menurut Pedoman Good Corporate Governance yang disusun oleh Task Force komite audit yang dibentuk oleh Komite Nasional Kebijakan good corporate governance, efektivitas komite audit dapat dilihat dari beberapa kriteria diantaranya bahwa suatu komite audit yang efektif berkaitan dengan ukuran, independensi, frekuensi pertemuan, dan kemampuan penguasaan anggota di bidang akuntansi dan keuangan. Dezoort et. al (2002) membangun efektivitas komite audit melalui 4 (empat) dimensi yaitu komposisi, otoritas, sumber daya dan ketekunan komite audit. Namun tidak sepenuhnya seperti yang dilakukan Dezoort, penelitian ini hanya mengukur komposisi, pertemuan, dan hubungan komite audit dengan pihak lain terkait lainnya terhadap kecenderungan perusahaan melakukan mana-jemen laba riil.

Komposisi latar belakang pendidikan komite audit dalam penelitian ini mengacu kepada kriteria yang dikeluarkan oleh Bappepam yaitu latar belakang pendidikan mencakup pengetahuan tentang keuangan, akuntansi, dan hukum, kemudian seperti yang dilakukan Dewi dan Gudono (2013), penulis menambahkan latar belakang pendidikan akan industri terkait untuk membangun komposisi latar belakang pendidikan komite audit yang efektif, bahwa diasumsikan komite audit yang memiliki latar belakang sesuai dengan industri perusahaan akan lebih aktif memberikan perhatian yang serius ketika perusahaan memiliki potensi melakukan manajemen laba riil dan akan memfollow up dalam menanggapi keadaan tersebut. Hal kedua yang membangun efektivitas komite audit adalah ketekunan komite audit dalam menjalankan tanggung jawabnya (Dezoort et.al, 2002), hal ini dapat dinilai dari frekuensi komite audit melakukan pertemuan internal, dikuatkan apa yang disampaikan Komite Nasional Good Corporate Governance (2002) bahwa komite audit yang efektif biasanya melakukan pertemuan minimal 4 kali dalam 1 tahun. Ketika komite audit secara rutin melakukan pertemuan, maka jika perusahaan dinilai melakukan manajemen laba riil, anggota komite audit akan lebih cepat mengetahuinya dan lebih cepat pula dalam menentukan langkah untuk menanggapi keadaan tersebut untuk kebaikan perusahaan maupun

pihak-pihak terkait lainnya. Ketiga mengenai hubungan komite audit dengan pihak-pihak terkait seperti manajer, dewan komisaris, auditor internal dan eksternal, apakah komite audit mempunyai hubungan yang baik dengan pihak-pihak yang dijembataninya, hal ini dapat dinilai dari frekuensi komite audit melakukan rapat dengan pihak-pihak terkait tersebut sebagai salah satu indikator terjadi hubungan baik antara komite audit dengan pihak-pihak yang dijembataninya. Hampir sama dengan ketekunan komite audit, jika komite audit mempunyai hubungan yang baik dengan pihak-pihak yang dijembataninya, maka komite audit akan mendapatkan seluruh informasi yang diperlukannya dengan cepat termasuk kemungkinan manajemen melakukan manajemen laba riil dan segera menentukan langkah untuk menindaklanjutinya.

Pada penelitian sebelumnya (Dwi Ratmono, 2010) meneliti bagaimana auditor mendeteksi manajemen laba akrual dan manajemen laba riil pada perusahaan yang terdaftar di BEI pada tahun 2001-2008, hasilnya bahwa auditor lebih mudah mendeteksi manajemen laba berbasis akrual dibandingkan manajemen laba pada aktivitas rill. Oleh karena itu penulis menilai perlunya mengetahui pula bagaimana peran komite audit terhadap manajemen laba riil, sehingga beranggapan bahwa seharusnya semakin efektif komite audit, yang ditunjukkan dengan semakin terpenuhinya komposisi latar belakang pendidikan komite audit dan semakin sering pertemuan internal dan eksternal dilakukan, maka semakin turun kecen-durungan perusahaan melakukan manajemen laba riil. Efektivitas komite audit pada penelitian ini akan diproksikan dengan variabel komposisi latar belakang pendidikan komite audit, ketekunan komite audit, dan hubungan komite audit dengan pihak terkait. Manajemen laba riil dalam penelitian ini akan diproksikan dengan variabel abnormal CFO, abnormal discretionary expenses, dan abnormal production costs yang masing-masing dihitung dengan pendekatan yang digunakan Roychowdhury (2006).

KAJIAN LITERATUR

Teori keagenan mendefinisikan hubungan keagenan sebagai suatu kerja sama dimana satu atau lebih principal menggunakan orang lain atau agent untuk menjalankan aktivitas perusahaan. Principal adalah pemegang saham/ pemilik/ investor, sedangkan agent adalah manajer atau manajemen yang mengelola perusahaan. Principal menyediakan fasilitas dan dana untuk kebutuhan operasi perusahaan, sedangkan agent berkewajiban mengelola perusahaan dengan tujuan meningkatkan kemakmuran pemilik atau laba perusahaan. Konflik keagenan terjadi karena adanya perbedaan kepentingan, principal ingin memperoleh laba besar sedangkan agent tertarik untuk menerima kompensasi keuangan sehingga agent sering mengambil keputusan tidak dalam kepentingan terbaik principal. Maka jika tidak adanya prosedur pengawasan yang efektif, manajemen kemungkinan akan melakukan penyimpangan yang merugikan pemegang saham, misalnya dengan memperlihatkan beberapa kondisi perusahaan seolah-olah mencapai target, sehingga pemegang saham merasa manajemen melakukan kegiatan dengan baik dan menghasilkan laba. Tugas komite audit untuk menganalisis kebijakan akuntansi yang diterapkan oleh perusahaan, menilai pengendalian internal, menganalisis sistem pelaporan eksternal dan kepatuhan terhadap peraturan. Di dalam pelaksanaan tugasnya komite menjadi jembatan formal antara dewan, manajemen, auditor eksternal, dan auditor internal. Dengan adanya komunikasi yang efektif dan efisien tersebut komite audit dapat berperan menyelesaikan konflik antara principal dan agent serta untuk menjaga kinerjayang lebih baik.

Manajemen Laba

Scott (2003) mendefinisikan manajemen laba sebagai berikut,

“Given that managers can choose accounting policies from a set (for example, GAAP), it is natural to expect that they will choose policies so as to maximize their own utility and/or the market value of the firm”.

Manajemen laba merupakan tindakan manajemen untuk memilih kebijakan

akuntansi dari standar akuntansi yang ada dengan tujuan memaksimalkan kesejahteraan manajemen dan nilai pasar perusahaan. Scott (2003) membagi cara pemahaman atas manajemen laba menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimalkan kesejah-teraannya dalam menghadapi kontrak kompensasi, kontak utang, dan political costs (opportunistic earnings management). Kedua, melihatnya dari perspektif efficient contracting (efficient earnings management), yaitu manajemen laba memberikan manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempe-ngaruhi nilai pasar saham perusahaannya melalui manajemen laba.

mengawasi semua perilaku dan semua keputusan manajer secara rinci.

Manajemen Laba Riil

Ada beberapa cara yang dilakukan manajemen dalam melakukan manajemen laba, antara lain melalui laba akrual dan manajemen laba riil. Manajemen laba riil merupakan manipulasi yang dilakukan oleh manajemen melalui aktivitas perusahaan sehari-hari selama periode akuntansi. Kegiatan manajemen laba riil dimulai dari praktek operasional normal, yang dimotivasi oleh manajer yang berkeinginan untuk mengelabui bahkan menyesatkan stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan. Motivasi utama atas manipulasi aktivitas riil adalah waktu (timing) manajemen laba. Manajemen laba riil dapat dilakukan kapan saja sepanjang periode akuntansi dengan tujuan spesifik, yaitu memenuhi target laba tertentu, menghindari kerugian, dan mencapai target ramalan analis. Selain itu, manajemen laba riil sulit untuk dideteksi oleh auditor.

Menurut Roychowdhury (2006) pergeseran manajemen laba dari manajemen laba akrual ke manajemen laba riil yang dilakukan manajer didasari oleh beberapa faktor. Pertama, manajemen laba akrual kemungkinan besar lebih menarik perhatian auditor dan regulator dibanding dengan keputusan-keputusan riil, seperti yang dihubungkan dengan penetapan harga dan produksi. Kedua, manajer yang mengandalkan pada manajemen laba akrual saja akan berisiko jika target laba yang diinginkan tidak dapat tercapai walaupun telah melakukan manajemen laba akrual, sedangkan manajemen laba riil dapat terjadi sepanjang periode akuntansi berjalan melalui aktivitas perusahaan sehari-hari, tanpa menunggu akhir periode, sehingga manajer akan mudah untuk mencapai target laba yang diinginkan. Sama halnya dengan yang dilakukan oleh Roychowdhury, untuk mendeteksi tindakan manipulasi aktivitas riil yang dilakukan oleh perusahaan, penelitian ini menggunakan model Dechow et al. (1998) dengan tiga metode manipulasi yaitu manipulasi penjualan, produksi yang berlebihan dan pengurangan biaya diskresioner.

Manipulasi Melalui Aktivitas Penjualan

Manajemen laba melalui aktivitas penjualan penjualan berkaitan dengan usaha manajer untuk meningkatkan penjualan selama periode akuntansi dengan tujuan meningkatkan laba untuk mencapai target laba. Tindakan yang dapat dilakukan manajer untuk menambah atau mempercepat penjualan yaitu dengan menawarkan diskon yang berlebihan dan menawarkan persyaratan kredit yang lebih lunak. Pemberian diskon yang berlebihan akan meningkatkan volume penjualan sehingga dapat mencapai target laba jangka pendek dan kinerjanya kelihatan baik serta manajer dapat menerima bonus. Akan tetapi, laba tahun sekarang yang meningkat mempunyai dampak negatif terhadap aliran kas masa depan. Hal tersebut terjadi karena margin yang lebih rendah serta menyebabkan biaya produksi menjadi lebih tinggi daripada aktivitas normal.

Cara lain untuk meningkatkan penjualan yaitu dengan menawarkan persyaratan kredit yang lebih lunak. Volume penjualan yang meningkat menyebabkan laba tahunan berjalan tinggi namun arus kas masuk lebih kecil dan biaya produksi lebih tinggi dari penjualan normal akibat penjualan kredit dan potongan harga.

Manajemen Laba Melalui Aktivitas Over Produksi

Overproduction merupakan teknik manajemen laba dengan memproduksi besar-besaran. Manajer memproduksi barang lebih besar daripada yang dibutuhkan agar mencapai permintaan yang diharapkan perusahaaan. Hal ini biasa dilakukan oleh manajer perusahaan manufaktur. Produksi dalam skala besar menyebabkan biaya overhead tetap dibagi dengan jumlah unit barang yang besar sehingga rata-rata biaya per unit dan harga pokok penjualan menurun. Penurunan harga pokok per unit barang yang diproduksi besar-besaran mempunyai dampak pelaporan margin operasi yang lebih tinggi dan arus kas kegiatan operasi yang lebih rendah daripada tingkat penjualan normal.

Biaya diskresioner merupakan biaya-biaya yang tidak mempunyai dampak yang akurat dengan output dan merupakan biaya yang outputnya tidak dapat diukur secara moneter. Biaya diskresioner terdiri dari biaya iklan, biaya riset dan pengembangan, biaya penjualan, serta biaya administrasi dan umum. Perusahaan dapat mengurangi biaya diskre-sioner yang dilaporkan untuk meningkatkan laba. Jika manajer mengurangi biaya diskresioner untuk mencapai target laba, maka menyebabkan jumlah biaya diskresioner yang lebih rendah. Apabila pengeluaran biaya diskresioner dalam bentuk kas, maka pengurangan biaya-biaya tersebut akan berdampak pada arus kas keluar sehingga berdampak positif pada arus kas operasi abnormal periode tersebut dan kemungkinan menyebabkan arus kas yang lebih rendah pada periode berikutnya (Roychowdhury, 2006).

Komite Audit

Menurut Komite Nasional Kebijakan Corporate Governance (KNKG) pengertian Komite Audit adalah: “Suatu komite yang beranggotakan satu atau lebih anggota Dewan Komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit”. Bapepam (sekarang Otoritas Jasa Keuangan/OJK) mengeluarkan Keputusan ketua Bapepam No. Kep-411PM/2003 yang mengatur tentang pembentukan dan pedoman pelaksanaan kerja komite audit. Kemudian, peraturan tersebut direvisi dengan dikeluarkannya keputusan ketua Bapepam No. Kep-29/PM/2004 pada tanggal 24 September 2004 tentang pemben-tukan dan pedoman pelaksanaan kerja komite audit. Peraturan tersebut mengatur tentang kriteria khusus bagi seseorang yang akan menjabat sebagai ketua maupun anggota komite audit, tugas dan tanggung jawab komite audit.

Definisi komite audit sesuai dengan keputusan Bursa Efek Indonesia melalui Kep.Direksi BEJ No. Kep-315/BEJ/06/2000 menyatakan komite audit adalah komite yang dibentuk oleh dewan komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh dewan komisaris, yang bertugas membantu melakukan pemeriksaan atau

penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan.

Tugas, Wewenang, Dan Tanggung Jawab Komite Audit

Menurut Ikatan Komite Akuntan Indonesia (IKAI), tugas utama dari komite audit adalah membantu Dewan Komisaris dalam melakukan fungsi pengawasan atas kinerja perusahaan, seperti mereview sistem pengendalian intern perusahaan, memastikan kualitas laporan keuangan, dan meningkatkan efektivitas fungsi audit. Dalam Forum for Corporate Governance in Indonesia (FCGI) menyatakan ada tiga tanggung jawab komite audit kepada dewan komisaris, yaitu: 1) Laporan Keuangan (Financial Reporting) . Dalam hal pelaporan keuangan, tanggung jawab komite audit adalah untuk memastikan kualitas laporan keuangan yang dibuat oleh manajemen telah memberikan gambaran yang sebenarnya meliputi kondisi keuangan, hasil usaha, dan rencana serta komitmen jangka panjang perusahaan. 2) Tata Kelola Perusahaan (Corporate Governance). Dalam bidang corporate governance, tanggung jawab komite audit adalah untuk memastikan perusahaan dengan beretika dan sesuai undang-undang dan peraturan yang berlaku, melaksanakan pengawasan secara efektif terhadap perbedaan kepentingan yang terjadi dalam perusahaan maupun terhadap kecu-rangan yang dilakukan oleh karyawan perusahaan. 3) Pengawasan Perusahaan (Corporate Control). Dalam bidang Corporate Control, Tanggung jawab komite audit adalah untuk pengawasan perusahaan terhadap kesiapan dan pemahaman perusahaan akan hal-hal yang berpotensi mengandung risiko serta sistem pengendaliannya dan memonitor proses pengawasan yang dilakukan oleh auditor internal.

sesuai apabila dianggap perlu. Kewenangan komite audit dibatasi oleh fungsi komite yang hanya sebagai alat bantu bagi dewan komisaris, sehingga tidak memiliki otoritas eksekusi apapun dan hanya bisa sebatas memberikan rekomendasi kepada dewan komisaris, kecuali untuk hal yang telah memperoleh hak kuasa dari dewan komisaris, seperti mengevaluasi dan menentukan auditor eksternal, atau memimpin suatu investigasi khusus.

Efektivitas Komite Audit

Efektivitas merupakan suatu ukuran yang memberikan gambaran seberapa jauh target dapat tercapai, efektivitas lebih berorientasi kepada output sehingga dapat disimpulkan target perusahaan adalah mendapatkan keuntungan yang maksimal tanpa adanya kesulitan keuangan yang dialami oleh perusahaan tersebut. Oleh karena itu ukuran komite audit yang sesuai dengan aturan Bursa Efek Indonesia, adanya anggota independen dalam komite audit, frekuensi pertemuan yang sesuai dengan situasi dan kondisi perusahaan (minimal 4 kali pertemuan) dan pengetahuan keuangan dari salah satu atau lebih anggota komite audit merupakan penentu dari keefektivitasan suatu komite audit.

Dezoort et al. (2002) berpendapat bahwa komite audit yang efektif ditentukan dua sisi, yaitu sisi input merupakan komposisi kualifikasi, kewenangan dan jumlah sumber daya, serta dari sisi proses yaitu harus memiliki etos kerja yang tinggi. Dari input dan proses tersebut diharapkan komite audit dapat bekerja efektif sehingga mampu menghasilkan output berupa laporan keuangan, pengendalian internal dan manajemen risiko yang bisa dipercaya.

PENGEMBANBANGAN HIPOTESIS

Komposisi Latar Belakang Pendidikan Komite Audit

Kompetensi adalah kemampuan yang harus dimiliki mengenai pemahaman yang memadai tentang akuntansi, audit dan sistem yang berlaku dalam perusahaan. Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu tingkatan pemahaman dan

pengetahuan yang memungkinkan seorang anggota komite audit untuk melaksanakan tugas dengan baik. Anggota komite audit harus mampu dan mengerti serta dapat menganalisis laporan keuangan. Wardhani dan Joseph (2010) dalam penelitiannya membuktikan bahwa komite audit yang memiliki latar belakang akuntansi dan keuangan berpengaruh negatif terhadap manajemen laba akrual. Kompetensi komite audit diwujudkan oleh keahlian keuangan yang dimiliki anggota komite yang diargumentasikan lahir dari latar belakang pendidikan komite audit. Anggota komite audit disyaratkan independen dan sekurang-kurangnya ada satu orang yang memiliki keahlian di bidang akuntansi atau keuangan, hukum dan industri terkait (Dewi dan Gudono, 2013).

Pengetahuan dalam akuntansi dan keuangan memberikan dasar yang baik bagi anggota komite audit untuk memeriksa dan menganalisis informasi keuangan. Latar belakang pendidikan menjadi ciri penting untuk memastikan komite audit dapat melaksanakan peran mereka secara efektif. Komite audit dengan anggota yang memiliki latar belakang pendidikan di bidang akuntansi dan keuangan diharapkan akan menjadi lebih efektif, demikian juga anggota yang memiliki latar belakang pendidikan di bidang hukum diharapkan dapat memberikan saran yang tepat dan sesuai kepada perusahaan mengenai hal-hal yang menyangkut regulasi dan peraturan perundang-undangan yang berlaku. Kebera-daan personal yang memenuhi syarat sebagai anggota komite audit diharapkan dapat mengadopsi standar akuntabilitas dan tingkat prestasi yang tinggi, dapat menyediakan bantuan dalam peran mengontrol dan pengawasan, dan berusaha keras untuk citra dan kinerja perusahaan yang lebih baik sehingga komite audit dengan kompetensi yang baik dapat mengurangi jumlah perusahaan yang melakukan manajemen laba riil.

H1: Komposisi latar belakang pendidikan komite audit berpengaruh negatif terhadap kecenderungan perusahaan melakukan manajemen laba riil

Pertemuan Komite Audit

formal dan informal. Pertemuan formal komite audit merupakan hal penting bagi kesuksesan komite audit dalam menjalankan tugasnya. Menurut FCGI (2002) dalam setiap audit committee charter yang dimiliki oleh masing-masing anggota, komite audit akan mengadakan pertemuan untuk rapat secara periodik dan dapat mengadakan rapat tambahan atau rapat-rapat khusus bila diperlukan. Komite Nasional Good Corporate Governance (2002), mensyaratkan komite audit perlu untuk mengadakan pertemuan minimal empat kali dalam satu tahun untuk melaksanakan kewajiban dan tanggung jawabnya. Komite audit juga dapat mengadakan pertemuan eksekutif dengan pihak-pihak luar keanggotaan komite audit yang diundang sesuai dengan keperluan atau secara periodik. Pihak-pihak luar tersebut antara lain komisaris, manajemen senior, kepala auditor internal dan kepala auditor eksternal. Hasil rapat komite audit dituangkan dalam risalah rapat yang ditandatangani oleh semua anggota komite audit. Apabila komite audit menemukan hal-hal yang diperkirakan dapat mengganggu kegiatan perusahaan, komite audit wajib menyampaikannya kepada dewan komisaris selambat lambatnya sepuluh hari kerja.

Dalam laporan komite audit kepada dewan komisaris, komite audit memberikan kesimpulan dari diskusi dengan auditor eksternal tentang temuan mereka yang berhubungan dengan peninjuan tengah tahun dan laporan keuangan tahunan, rekomendasi atas pengangkatan auditor eksternal dan setiap masalah pengunduran diri, penggantian dan pemberhentian perikatannya, kesimpulan tentang nilai fungsi audit internal dan tanggapan atas penemuan audit internal, serta kesimpulan atas kinerja sistem kontrol internal. Frekuensi dan isi pertemuan tergantung pada tugas dan tanggung jawab yang diberikan kepada komite audit. Jumlah pertemuan dapat ditentukan berdasarkan ukuran perusahaan dan besarnya tugas yang diberikan kepada komite audit. Namun, pada umumnya komite audit bersidang tiga sampai empat kali dalam setahun yaitu sebelum laporan keuangan dikeluarkan, sesudah pelaksanaan audit dan sesudah laporan keuangan dikeluarkan, serta sebelum RUPS tahunan.

Ketekunan komite audit pada penelitian ini dapat dilihat dari frekuensi pertemuan komite audit. Komite audit dalam melakukan tanggung jawab pengawasan atas proses pelaporan keuangan dan pengendalian internal membutuhkan pertemuan yang rutin. Pertemuan yang teratur dan terkendali dengan baik akan membantu komite audit dalam memeriksa akuntansi berkaitan dengan sistem pengendalian internal, dan untuk menjaga informasi dari manajemen selalu diketahui oleh anggota komite audit. Forum for Corporate Governance in Indonesia (FCGI, 2002) mewajibkan komite audit untuk mengadakan pertemuan tiga sampai empat kali dalam satu tahun. Frekuensi pertemuan tersebut harus jelas terstruktur dan dikendalikan dengan baik oleh ketua komite. Komite audit yang melakukan pertemuan yang rutin akan menjalankan fungsi pengawasan dan pemantauan yang lebih efektif dibanding komite audit yang tidak rutin melakukan pertemuan.

Dengan melakukan pertemuan secara periodik, komite audit dapat lebih cepat dalam mencegah dan mengurangi kemungkinan terjadinya kesalahan dalam pembuatan keputusan dalam hal ini melakukan manajemen laba riil oleh manajemen karena informasi yang terdapat pada perusahaan juga akan rutin diketahui oleh komite audit, sehingga setiap permasalahan dapat cepat didiskusikan dan akhirnya akan cepat juga untuk memberikan masukan kepada manajemen perusahaan atau pihak ekternal lainnya yang bersangkutan.

H2: Frekuensi pertemuan internal komite audit berpengaruh negatif terhadap kecen-derungan perusahaan melakukan mana-jemen laba riil

juga berperan sebagai jembatan antara pihak perusahaan dengan pihak diluar perusahaan yaitu auditor eksternal dan investor.

Pertemuan yang teratur dan terkendali dengan baik akan membantu komite audit untuk mendapatkan setiap informasi penting sekecil apapun tentang keadaan perusahaan, serta dengan cepat dapat menyampaikan informasi ataupun saran yang profesional terhadap pihak luar komite audit yang bersangkutan dengan masalah tersebut. Dalam hal ini ketika didapati bahwa besar kemungkinan manajemen melakukan mana-jemen laba riil, komite audit dapat dengan cepat mengetahuinya dari pertemuan dengan auditor inter dan eksternal, kemudian dapat dengan cepat memberikan masukan kepada manajemen, dan laporan kepada dewan komisaris.

H3: Frekuensi pertemuan eksternal komite audit berpengaruh negatif terhadap kecenderungan perusahaan melakukan manajemen laba riil

METODA PENELITIAN

Data

Data yang digunakan dalam penelitian ini adalah laporan keuangan dan laporan tahunan yang diperoleh dari situs Bursa Efek Indonesia www.idx.co.id, dan Indonesian Capital Market Directory (ICMD). Populasi yang digunakan pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2009 hingga 2012. Menggunakan data laporan keuangan dan annual report, sampel diambil dengan metode purposive sampling yaitu dengan kriteria sebagai berikut:

1.

Memiliki laporan keuangan yang lengkap untuk menghitung manajemen laba riil periode tahun 2009 – 20122.

Memiliki data latar belakang pendidikan anggota komite audit3.

Memiliki data pertemuan komite audit baik dengan pihak internal maupun eksternal Setelah melalui kriteria pemilihan sampel diatas, terkumpul 171 data yang menjadi sampel untuk diuji dalam penelitian ini.Variabel Terikat

Variabel terikat dalam penelitian ini adalah manajemen laba riil yang dilakukan oleh perusahaan. Penelitian ini mendefinisikan perusahaan publik di Indonesia, gemar melakukan manajemen laba riil karena sistem perlindungan konsumen yang masih lemah (Leuz et al., 2003) yaitu menggunakan analisis abnormal CFO, abnormal discretionary expenses, dan abnormal production costs yang masing-masing dihitung dengan pendekatan yang digunakan Roychowdhury (2006). Nilai abnormal dari ketiga proksi tersebut didapatkan dengan cara mengurangi nilai aktual dengan nilai normalnya. Nilai normal ditentukan dengan menggunakan nilai rata-rata masing-masing proksi untuk setiap perusahaan selama periode penelitian.

Abnormal CFO (Aliran kas operasi abnormal-AKOABN)

Abnormal cash flow dari aktivitas operasi dihitung dengan menggunakan rumus sebagai berikut:

CFOt/At-1 = α0 + α1(1/At-1) + β1(St/At-1) + β2(∆St/At-1) + єt

Keterangan:

CFOt/At-1 : arus kas kegiatan operasi pada tahun t yang diskala dengan total aset pada tahun t-1

α1(1/At-1) : intersep yang diskala dengan total aset pada tahun t-1 dengan tujuan supaya arus kas kegiatan operasi tidak memiliki nilai 0 ketika penjualan dan lag penjualan bernilai 0

St/At-1 : penjualan pada tahun t yang diskala dengan total aset pada tahun t-1

∆St/At-1 : penjualan pada tahun t dikurangi penjualan pada tahun t-1 yang diskala dengan total aset pada tahun t-1 α0 : konstanta

єt : error term pada tahun t. regression residual (proksi abnormal CFO)

Abnormal Production Costs (Kos produksi abnormal-KPABN)

Abnormal dari kos produksi dihitung dengan menggunakan rumus sebagai berikut:

Keterangan:

PRODt/At-1 : biaya produksi pada tahun t yang diskala dengan total aset pada tahun t-1, dimana PRODt = COGSt + ∆INVt

α(1/At-1) : intersep yang diskala dengan total aset pada tahun t-1 dengan tujuan supaya nilai biaya produksi tidak memiliki nilai 0 ketika penjualan dan lag penjualan bernilai 0

St/At-1 : penjualan pada tahun t yang diskala dengan total aset pada tahun t-1

∆St/At-1 : penjualan pada tahun t dikurangi penjualan pada tahun t-1 yang diskala dengan total aset pada tahun t-1

∆St-1/At-1 : perubahan penjualan pada tahun t-1 yang diskala dengan total aset pada tahun t-1

α0 : konstanta

єt : error term pada tahun t. regression residual (proksi abnormal production costs)

Abnormal Discretionary Expenses (Pengeluaran diskresioner abnormal-PDABN)

Abnormal dari pengeluaran diskresioner dihitung dengan menggunakan rumus sebagai berikut:

DISEXPt/At-1 = α0 + α1(1/At-1) + β(St-1/At-1) + єt

Keterangan:

DISEXPt/At-1 : biaya diskresioner pada tahun t yang diskala dengan total 166sset tahun t-1

α(1/At-1) : intersep yang diskala dengan total aset pada tahun t-1 dengan tujuan supaya biaya diskresioner tidak memiliki nilai 0 ketika penjualan dan lag penjualan bernilai 0 St-1/At-1 : penjualan pada tahun t-1

yang diskala dengan total aset pada tahun t-1

Α0 : konstanta

єt : error term pada tahun t.regression residual (proksi

abnormal Discretionary Expenses)

Manajemen Laba Riil (MLR)

Sebagai proksi keseluruhan dari manajemen laba riil maka Abnormal CFO (AKOABN), Abnormal Production Costs (KPABN), dan Abnormal Discretionary Expenses (PDABN) dijumlahkan untuk mendapatkan nilai total dari manajemen laba riil. Untuk menyamakan arahnya maka biaya produksi abnormal dikalikan dengan minus satu (-1) sebelum dijumlahkan. Variabel hasil penambahan proksi manajemen laba riil tersebut diberi nama MLR.

MLR = AKOABN + (KPABN x -1) + PDABN

Variabel Bebas

Variabel bebas dalam penelitian ini adalah komposisi latar belakang pendidikan komite audit, frekuensi pertemuan internal komite audit (ketekunan komite audit), dan frekuensi pertemuan eksternal komite audit (hubungan komite audit dengan pihak terkait).

Komposisi Latar Belakang Pendidikan Komite Audit (Kom-Ka)

Sesuai dengan ketentuan yang diwajibkan oleh IKAI, peraturan Bapepam tahun 2004, dan penelitian yang dilakukan Dewi dan Gudono (2013) bahwa komposisi komite audit yang diprediksi mampu membentuk komite audit yang efektif salah satunya ditentukan dengan latar belakang pendidikan yang telah dirumuskan sebagai berikut: 1) Komite Audit dengan anggota memiliki hanya satu latar belakang pendidikan diberikan skor 1; 2) Komite Audit dengan anggota memiliki dua latar belakang pendidikan diberikan skor 2; 3) Komite Audit dengan anggota memiliki tiga latar belakang pendidikan diberikan skor 3

Frekuensi Pertemuan Internal Komite Audit (Frek-I)

internal dalam jangka satu tahun. Pedoman FCGI (2002) menyatakan bahwa komite audit harus mengadakan pertemuan paling sedikit setiap tiga bulan atau minimal empat kali pertemuan dalam satu tahun. Frekuensi pertemuan komite audit dalam penelitian ini diukur dengan frekuensi rapat komite audit sebagaimana dilaporkan dalam laporan tahunan, jika tertulis rutin maka penulis mengasumsikan komite audit melakukan pertemuan sebanyak empat kali dalam setahun.

Frekuensi Pertemuan Eksternal Komite Audit (Frek-E)

Menurut Komite Nasional Good Corporate Governance (2002), selain komite audit melakukan pertemuan untuk melaksanakan kewajiban dan tanggung jawabnya komite audit juga dapat mengadakan pertemuan eksekutif dengan pihak-pihak luar keanggotaan komite audit yang diundang sesuai dengan keperluan atau secara periodik. Pihak-pihak luar tersebut antara lain komisaris, manajemen senior, kepala auditor internal, dan kepala auditor eksternal. Hal tersebut dilakukan agar informasi untuk komite audit dapat diperoleh dengan baik dan laporan komite audit juga dapat diberikan dengan cepat demi kepentingan perusahaan. Frekuensi pertemuan komite audit dengan pihak terkait dalam penelitian ini diukur sesuai dengan frekuensi rapat komite audit dengan pihak

terkait tersebut sebagaimana dilaporkan dalam laporan tahunan.

Model Penelitian

Hubungan antara manajemen laba riil dan efektivitas komite audit dinyatakan dalam model regresi sebagai berikut:

MLR = β0+β1(KOM-KA)+β

2(FREK-I)+β3(FREK-E)+ε

Keterangan:

MLR : Manajemen Laba Riil KOM-KA : Komposisi Latar Belakang Pendidikan Komite Audit

FREK-I : Frekuensi Pertemuan Internal FREK-E : Frekuensi Pertemuan

Eksterna

HASIL PENELITIAN

Statistik Deskriptif

Statistik deskriptif menunjukkan nilai minimun, maksimum, rata-rata (mean), dan deviasi standar terhadap variabel. Penelitian ini menggunakan variabel antara lain komposisi latar belakang pendidikan komite audit, pertemuan internal dan eksternal komite audit, dan manajemen laba riil. Hasil statistik deskriptif adalah sebagai berikut:

Tabel 1.

Hasil Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

MLR 117 - 0,83748 0,43386 - 0,22088 0,21612

KOM-KA 117 1,00 3,00 2,6154 0,62761

FREK-I 117 1,00 12,00 5,1453 2,45394

FREK-E 117 1,00 12,00 4,3504 2,40444

Tabel 1 merupakan tabel deskripsi penelitian ini. Jumlah data yang digunakan yaitu sebanyak 117 perusahaan yang memiliki kecenderungan melakukan manajemen laba riil setelah dilakukan outlier. Dapat dilihat pada tabel bahwa variabel manajemen laba riil yang merupakan nilai residual mempunyai nilai minimum -0,83748 dan nilai maksimum 0,43386 dengan nilai rata – rata -0,22088 nilai rata-rata bernilai negatif dapat diartikan dari

nilai rata - rata 5,1453. Variabel pertemuan eksternal komite audit mempunyai nilai minimum 1 dan nilai maksimum 12 dengan nilai rata - rata 4,3504. Distribusi sebaran data untuk variabel pertemuan internal dan eksternal komite audit dapat dikatakan cukup baik dengan melihat nilai mean pada tabel 1 diatas.

Pengujian Hipotesis

Manajemen laba riil merupakan variabel dependen dalam penelitian ini. Manajemen laba riil diukur melalui aliran kas operasi abnormal, kos produksi abnormal, dan pengeluaran diskresioner abnormal. Dalam penelitian ini hipotesis diuji dengan model regresi linier berganda. Hasil pengujian hipotesis pertama menunjukkan (lihat tabel 3.) bahwa komposisi komite audit yang diukur dari komposisi kompetensi anggota komite audit berpengaruh negatif terhadap manajemen laba riil. Hasil tersebut mendukung hipotesis pertama penelitian, artinya semakin terpenuhi-nya komposisi kompetensi komite audit atau semakin memenuhi kriteria kompetensi komite

audit maka semakin rendah kecenderungan perusahaan melakukan manajemen laba riil. Manajemen laba riil yang dilakukan oleh manajemen memperlihatkan kinerja jangka pendek perusahaan yang baik namun secara potensial akan merugikan perusahaan pada masa mendatang. Hasil ini berbeda dengan hasil penelitian yang dilakukan oleh Jati dan Sugiartha (2011) yang menyatakan bahwa tingkat pendidikan komite audit tidak memiliki pengaruh terhadap real earnings management. Hasil temuan empiris ini menunjukkan bahwa dengan memiliki komite audit yang anggotanya memenuhi syarat sebagai anggota komite audit dapat mengadopsi standar akuntabilitas, dapat menyediakan bantuan dalam peran pengendalian dan pengawasan, dan berusaha keras untuk citra dan kinerja perusahaan yang lebih baik sehingga komite audit dengan kompetensi yang baik dapat menurunkan potensi perusahaan melakukan manajemen laba riil. Sesuai dengan Dezoort et al. (2002) yang menyatakan bahwa kompe-tensi komite audit akan meningkatkan temuan akan salah saji material yang akan dikomunikasikan dan dikoreksi secepatnya.

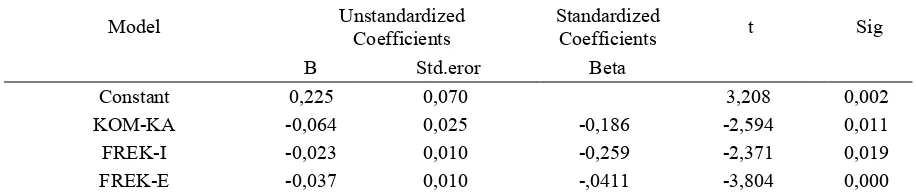

Tabel 3. Hasil Uji t

Model Unstandardized

Coefficients

Standardized

Coefficients t Sig

B Std.eror Beta

Constant 0,225 0,070 3,208 0,002

KOM-KA -0,064 0,025 -0,186 -2,594 0,011

FREK-I -0,023 0,010 -0,259 -2,371 0,019

FREK-E -0,037 0,010 -,0411 -3,804 0,000

Hasil pengujian hipotesis kedua menunjukkan bahwa ketekunan komite audit yang diukur dari frekuensi pertemuan internal komite audit berpengaruh negatif terhadap manajemen laba riil. Hasil tersebut mendukung hipotesis kedua penelitian, artinya semakin sering komite audit melakukan pertemuan secara internal, semakin tekun komite audit melakukan tanggung jawabnya maka semakin rendah kecenderungan perusahaan melakukan manajemen laba riil. Pertemuan komite audit yang teratur dan terkendali dengan baik akan lebih efektif dalam membantu komite audit dalam

memeriksa akuntansi berkaitan dengan sistem pengendalian internal, dan untuk menjaga informasi dari manajemen selalu diketahui oleh anggota komite audit. Dengan melakukan pertemuan secara periodik, komite audit dapat lebih cepat dalam mencegah dan mengurangi kemungkinan terjadinya kesalahan dalam pembuatan keputusan dalam hal ini melakukan manajemen laba riil.

dari frekuensi pertemuan eksternal komite audit berpengaruh negatif terhadap manajemen laba riil. Hasil tersebut mendukung hipotesis ketiga penelitian, artinya semakin baik hubungan komite audit dengan pihak terkait maka semakin rendah kecenderungan perusahaan melakukan manajemen laba riil. Komite audit yang berperan sebagai jembatan antara pihak perusahaan dengan pihak diluar perusahaan yaitu auditor eksternal dan investor yang dijalankan dengan baik akan dapat menekan angka manajemen laba riil yang bdilakukan perusahaannya. Pertemuan yang teratur dan terkendali dengan baik akan membantu komite audit untuk mendapatkan setiap informasi penting sekecil apapun tentang keadaan perusahaan, serta dengan cepat dapat menyampaikan informasi ataupun saran yang profesional terhadap pihak luar komite audit yang bersangkutan dengan masalah tersebut. Sesuai dengan Dezoort et al. (2002) yang menyatakan bahwa kompetensi komite audit akan meningkatkan temuan akan salah saji material yang akan dikomunikasikan dan dikoreksi secepatnya.

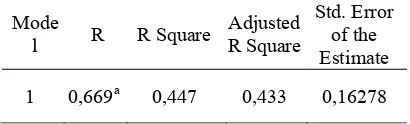

Pada penelitian ini nilai R Square adalah 0,447; maka besarnya pengaruh variabel bebas terhadap variabel terikat adalah 44%, sedangkan sisanya 56% dijelaskan oleh variabel lain di luar penelitian ini.

Untuk mengetahui apakah model regresi tersebut diatas dapat digunakan untuk memprediksi variabel dependen, maka dilakukan juga uji koefisien regresi secara bersama-sama (uji F).

Hasil pengujian (F = 30,488; p-value = 0,000) atau pengujian variabel independen (komposisi latar belakang pendidikan komite audit, frekuensi pertemuan internal, dan frekuensi pertemuan eksternal) secara serentak berpengaruh terhadap variabel dependen manajemen laba riil, hal ini konsisten dengan hasil pengujian t. Dalam penelitian ini sebelum

melakukan uji hipotesis, penulis telah melakukan pengujian empat asumsi klasik yaitu uji normalitas, heteroskedas-tisitas, autokorelasi, dan multikolinearitas dan secara umum telah terpenuhi.

KESIMPULAN, IMPLIKASI, DAN

KETERBATASAN

Kesimpulan dan Implikasi Penelitian

Dari hasil pengujian dan pembahasan yang sudah dilakukan, dapat diambil kesimpulan bahwa penelitian ini memberikan bukti empiris bahwa komposisi kompetensi komite audit berpengaruh negatif terhadap kecenderungan perusahaan melakukan manajemen laba riil. Semakin baik komposisi kompetensi komite audit atau semakin memenuhi kriteria kompetensi komite audit maka semakin rendah kecenderungan perusahaan melakukan manajemen laba riil. Kompetensi adalah kemampuan yang harus dimiliki mengenai pemahaman yang memadai tentang akuntansi, audit dan sistem yang berlaku dalam perusahaan. Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu tingkatan pemahaman dan pengetahuan yang memungkinkan seorang anggota komite audit untuk melaksanakan tugas dengan baik. Dalam hal ini dalam mengurangi kecenderungan perusahaan melakukan manajemen laba riil. Latar belakang pendidikan menjadi ciri penting untuk memastikan komite audit melaksanakan peran mereka secara efektif. Pengetahuan dalam akuntansi dan keuangan memberikan dasar yang baik bagi anggota komite audit untuk memeriksa dan menganalisis informasi keuangan. Pengetahuan dalam Hukum dapat memberikan saran yang tepat dan sesuai kepada perusahaan mengenai hal-hal yang menyangkut regulasi dan peraturan perundang-undangan yang berlaku.

Selain itu penelitian ini juga memberikan bukti empiris bahwa ketekunan komite audit berpengaruh negatif terhadap kecenderungan perusahaan melakukan manajemen laba riil. Semakin komite audit memiliki ketekunan dalam melakukan tanggung jawabnya maka semakin rendah kecenderungan perusahaan melakukan manajemen laba riil. Faktor ketekunanan juga Tabel 4.

Koefisien Determinasi

Mode

l R R Square

Adjusted R Square

Std. Error of the Estimate

mempengaruhi efektivitas komite audit (Dezoort, 2002). Dalam hal ini diukur dengan frekuensi pertemuan internal komite audit dengan anggotanya. Menurut Komite Nasional Good Corporate Governance (2002), komite audit biasanya perlu untuk mengadakan pertemuan minimal empat kali dalam satu tahun untuk melaksanakan kewajiban dan tanggung jawabnya. Pertemuan yang teratur dan terkendali dengan baik akan membantu komite audit dalam memeriksa akuntansi berkaitan dengan sistem pengendalian internal, dan untuk menjaga informasi dari manajemen selalu diketahui oleh anggota komite audit. Dengan melakukan pertemuan secara periodik, komite audit dapat lebih cepat dalam mencegah dan mengurangi kemungkinan terjadinya kesalahan dalam pembuatan keputusan dan kemungkinan terjadinya melakukan manajemen laba riil oleh manajemen karena informasi yang terdapat pada perusahaan juga akan rutin diketahui oleh komite audit.

Hasil pengujian yang ketiga telah membuktikan bahwa hubungan komite audit dengan pihak terkait berpengaruh negatif terhadap kecenderungan perusahaan melaku-kan manajemen laba riil. Dapat disimpulmelaku-kan bahwa semakin baik hubungan komite audit dengan pihak terkait maka semakin rendah kecenderungan perusahaan melakukan manajemen laba riil. Pihak eksternal yang dimaksud adalah pihak diluar anggota komite audit yang berhubungan dengan melakukan tanggangjawab pengawasan atas proses pelaporan keuangan dan pengendalian internal oleh komite audit, seperti dewan komisaris, manajemen perusahaan, auditor internal, auditor eksternal dan investor. Pertemuan membantu komite audit untuk mendapatkan setiap informasi penting sekecil apapun tentang keadaan perusahaan, serta dengan cepat dapat menyampaikan informasi ataupun saran yang profesional terhadap pihak luar komite audit yang bersangkutan dengan masalah tersebut. Dalam hal ini ketika didapati bahwa besar kemungkinan manajemen melakukan manajemen laba riil, komite audit dapat dengan cepat mengetahuinya dari pertemuan dengan auditor internal dan eksternal, kemudian dapat dengan cepat

memberikan masukan kepada manajemen, dan laporan kepada dewan komisaris.

Efektivitas komite audit yang diproksikan pada ketiga variabel independen tersebut telah membuktikan bahwa lingkungan pengendalian yang baik yang ditunjukkan dengan kesesuaian latar belakang pendidikan komite audit dan hubungan baik komite audit dengan pihak-pihak yang relevan mampu menurunkan potensi perusahaan melakukan manajemen laba riil.

Keterbatasan Penelitian

Untuk mendapatkan kesimpulan yang sangat tepat, tentu saja hasil pengujian ini masih sangat dini, mengingat masih terdapat beberapa keterbatasan dalam penelitian ini antara lain: 1) Penelitian ini menggunakan periode sampel yang relatif pendek yaitu hanya empat tahun pengamatan tahun 2009 hingga tahun 2012. 2) Efektivitas komite audit hanya diukur dengan data sekunder, yaitu dari data yang disajikan pada laporan tahunan perusahaan. 3) Pengamatan tidak mengguna-kan level spesifik perusahaan, sehingga hasil pengamatan dapat lebih akurat, selain itu pengujian dilakukan pada masing-masing aktivitas manajamen laba yaitu manipulasi pada produksi yang berlebihan, manipulasi penjualan, dan manipulasi pengeluaran biaya diskresioner. 4) Jumlah variabel independen yang terbatas yaitu hanya tiga variabel independen yang diuji.

Mempelajari beberapa keterbatasan yang disampaikan diatas, maka untuk menyem-purnakan penelitian yang akan datang, disarankan untuk: 1) Menggunakan sampel dengan jangka waktu yang lebih panjang untuk dapat menghasilkan hasil pengujian yang lebih baik. 2) Mengukur efektivitas komite audit menggunakan data sekunder dan data primer. 3) Melakukan pengamatan menggunakan level spesifik perusahaan dan pada masing-masing aktivitas manajemen laba riil untuk mendapatkan hasil penelitian yang lebih akurat. 4) Menambah variabel independen sehingga hasil penelitian dapat memberikan kontribusi lebih signifikan bagi pihak yang relevan.

Bappepam. 2000. Pembentukan Komite Audit, Surat Edaran Bappepam No.SE.03/PM/2000

Dechow, Patricia M., dan Skinner, Douglas J. 1998. “The relation between earnings and

cash flow”. Journal of Accounting and

Economics,25:133- 68.

Dewi dan Gudono. 2013. “Audit Committee

Effectiveness and Fraud Occurrence”. The Indonesian Journal Of Accounting Research, 16 (1): 18-38.

Dwi Ratmono. 2010. Manajemen Laba Riil Dan

Berbasis Akrual: Dapatkah Auditor Yang Berkualitas Mendeteksinya?. Simposium Nasional Akuntansi XIII.

Dezoort, F. Todd., Hermanson, R. Dana., Archambeault, S. Deborah., and Reed, A.

Scott. 2002. “Audit Committee

Effectiveness: A Synthesis of the Empirical

Audit Committee Literature”. Journal of

Accounting Literature, 21: 38-75.

Forum for Corporate Governance in Indonesia

(FCGI). 2002. Peranan Dewan Komisaris

dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan)., FCGI, Jakarta.

Gunny, K. 2005. What are the Consequences of

Real Earnings Management?. Working

Paper. University of Colorado.

Law, P. 2011. “Corporate Governance and No

Fraud Occurrence in Organizations,

Hongkong Evidence”. Managerial Auditing

Journal, 26 (6): 501-518

Leuz, Christian., Nanda, Dhananjay., dan Wysocki, D. Peter. 2003. Earnings Management And Investor Protection: An International

Comparison. Journal of Financial

Economics, 69:505-527

Jati, Andreas., M.Y. dan Sanjaya, S. Putu., 2011. Pengaruh Karakteristik Personal Komite Audit terhadap Real Earnings Management. e-journal.uajy.ac.id

Roychowdhury, S. 2006. “Earning Managements

throught real activities manipulation”.

Journal of Accounting and Economic, 42, 335-370.

Scott, W.R. 2003. Financial Accounting Theory. 3th edition, University of Waterloo. Prentice Hall Canada Inc.

Wardhani, R., dan Joseph, H., 2010. Karakteristik

Pribadi Komite Audit Dan Praktik

Manajemen Laba. Makalah, Simposium