DANA PENSIUN

(Perbedaan Dana Pensiun Konvensional dan Syariah)

Dosen Pengampu:

Shulhah Nurullaily, S.H.I., M.E.I.

Disusun oleh:

Lailatul Hanifah (14810021)

Mufti Baihaqi (14810046)

Nurul Isnaini (14810071)

Ahmad Rifa’i (14810109)

EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

1 BAB I

PENDAHULUAN

A. Latar belakang

Indonesia kini tengah berada pada fase booming produk-produk keuangan syariah. Dengan jumlah penduduk Muslim terbesar di dunia dan perekonomian

terbesar di Asia Tenggara, potensi pengembangan keuangan syariah di Indonesia

masih sangat terbuka lebar. Dana pensiun merupakan sebuah alternatif pilihan

dalam memberikan jaminan kesejahteraan kepada karyawan. Jaminan tersebut

dimungkinkan dapat menyelesaikan masalah-masalah karyawan yang timbul

seiring risiko didalam dunia pekerjaan. Risiko-risiko tersebut antara lain, risiko

kehilangan pekerjaan, usia yang kurang produktif (lanjut usia), kecelakaan yang

mengakibatkan kecacatan fisik atau bahkan meninggal dunia.

Sehingga untuk mengatasi permasalahan yang kemungkinan terjadi maka

diciptakan sebuah usaha pencegahan seperti penyelenggaraan program pensiun

yang dikelola sendiri oleh perusahaan-perusahaan swasta maupun pemerintah

sebagai pemberi kerja yang telah dikenal selama ini. Penyelenggaraan program

pensiun bagi kesejahteraan karyawan dimaksudkan sebagai bentuk timbal balik

(feedback) pemberi kerja kepada karyawan apabila sewaktu-waktu karyawan tersebut berhenti bekerja akibat ketidak mampu bekerja atau mungkin meninggal

dunia.1

B. Rumusan masalah

Berdasarkan latar belakang yang disampaikan diatas, rumusan masalah yang

akan kami sampaikan yaitu:

a) Bagaimana latar belakang adanya dana pensiun?

b) Apa saja fungsi dan macam-macam dana pensiun?

c) Bagaimana sistem pembayaran dana pensiun?

d) Bagaimana manajemen pengelolaan dana pensiun?

e) Apa yang dimaksud dana pensiun syariah?

1

2 f) Apakah peran organisasi dana pensiun?

C. Tujuan makalah

Berdasarkan rumusan masalah yang disampaikan diatas, tujuan makalah

yang kami harapkan yaitu:

a) Mengetahui latar belakang adanya dana pensiun.

b) Mengetahui fungsi dan macam-macam dana pensiun.

c) Memahami sistem pembayaran dana pensiun.

d) Memahami manajemen pengelolaan dana pensiun.

e) Memahami dana pensiun syariah.

3 BAB II

PEMBAHASAN

A. Latar belakang adanya dana pensiun

Diera tahun 70-an sampai 80-an, masyarakat Indonesia berlomba-lomba

mencari pekerjaan sebagai pegawai negeri dengan tujuan agar mereka memperoleh

pensiun di masa tuanya. Pensiun merupakan dambaan memperoleh penghasilan

setelah berakhirnya masa kerja seseorang dan masa itu masyarakat masih berpikir

bahwa pada usia menjelang pensiun adalah masa yang sudah tidak produktif lagi.

Oleh karena itu, tidak mengherankan apabila pilihan utama mereka terjun ke dunia

kerja adalah pegawai negeri, karena sebagai pegawai negeri pada saat itu

memberikan kepastian adanya pensiun. Jika pada era 70-an sampai 80-an belum

banyak perusahaan yang menyediakan dana pensiun bagi karyawannya, maka diera

tahun 90-an menjadi sebaliknya. Apalagi setelah keluarnya suatu Undang-undang

yang mengaturnya yaitu UU Nomor 11 Tahun 1992 tentang Dana Pensiun. Hampir

seluruh perusahaan dewasa ini telah menyelenggarakan dana pensiun bagi

karyawannya, banyak alternatif pilihan untuk memperoleh pensiun dari lembaga

lainnya. 2

Dana Pensiun adalah merupakan upaya untuk mempertahankan kesejahteraan

pada saat orang tersebut sudah tidak bekerja lagi (pensiun). Dengan demikian, pada

masa seseorang masih produktif (masih bekerja), ia mendapat ketenangan karena

adanya jaminan kesinambungan pendapatan pada saat seorang karyawan sudah

pensiun. Bagi perusahaaan karyawannya bekerja secara tenang akan diuntungkan

karena kondisi tersebut dapat meningkatkan loyalitas dan produktifitas

karyawannya.3

Di AS, dana pensiun dapat dikelola oleh perusahaan tempat pegawai

bersangkutan bekerja atau dikelola oleh suatu badan hukum yang terpisah. ERISA

(Employee Retirement Income Security Act of 1974) adalah aturan yang digunakan

untuk usaha dana pensiun di Amerika Serikat. Pada Undang-undang ini mengatur serta mendefinisikan tugas “amanah” (Fiduciary Duties) dan persyaratan serta

2 Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: PT Raja Grafindo Persada, 2001), hal. 289 3 Ling Suprihatin, SKRIPSI: Faktor yang Mempengaruhi Minat Nasabah Terhadap Dana Pensiun

4 ketentuan tentang dana pensiun, sedangkan di Indonesia diatur oleh

Undang-undang No.11 tahun 1992 tentang dana pensiun.4

Maka dari pengertiannya suatu perusahaan dana pensiun itu secara umum

dapat dikatakan merupakan perusahaan yang memungut dana dari karyawan dari

suatu perusahaan dan memberikan pendapatan kepada peserta pensiun sesuai

perjanjian. Artinya Dana Pensiun dikelola oleh suatu lembaga dan memungut dana dari pendapatan para karyawan suatu perusahaan, kemudian membayarkan kembali

dana tersebut dalam bentuk pensiun dapat diberikan pada saat karyawan tersebut

sudah memasuki usia pensiun atau ada sebab-sebab lain sehingga memperoleh hak

untuk mendapatkan dana pensiun. Dan pengertian pensiun itu sendiri adalah hak

seseorang untuk memperoleh penghasilan setelah bekerja sekian tahun dan sudah

memasuki usia atau ada sebab-sebab lain sesuai dengan perjanjian yang sudah

ditetapkan.5

Adanya dana pensiun tidak hanya menguntungkan karyawan saja, perusahaan

(pemberi kerja) juga diuntungkan yaitu memelihara legalitas karyawan sehingga

mengurangi tingkat turnover karyawan, meningkatkan semangat produktivitas karyawan dan meningkatkan kompetensi pasar tenaga kerja. Jadi, pemberian dana

pensiun menguntungkan kedua belah pihak yaitu karyawan dan pemberi kerja.6

B. Fungsi dan Macam-macam Dana Pensiun

Pada program pensiun mempunyai tiga fungsi, yaitu; fungsi asuransi, fungsi

tabungan dan fungsi pensiun. Program pensiun memiliki fungsi asuransi, karena

memberikan jaminan kepada peserta untuk mengatasi resiko kehilangan

pendapatan yang disebabkan oleh kematian atau usia pensiun. Program pensiun

memiliki tabungan, karena selama masa kerja karyawan harus membayar iuran

(seperti premi). Program pensiun memiliki fungsi pensiun, karena manfaat yang

4 Subagyo, Bank dan Lembaga Keuangan Lainnya, (Yogyakarta: Bagian Penerbit Sekolah Tinggi Ilmu

Ekonomi YKPN, 2005), edisi kedua, Cet 2, hal 168.

5 Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: PT Raja Grafindo Persada, 2001), hal. 295 6 Ling Suprihatin, SKRIPSI: Faktor yang Mempengaruhi Minat Nasabah Terhadap Dana Pensiun

5 akan diterima oleh peserta dapat dilakukan secara berkala selama hidup.7 Yaitu

sebagai berikut:

a. Fungsi Asuransi

Penyelenggaraan program pensiun mengandung azas kebersamaan

sebagaimana dengan program asuransi. Sebagai contoh, seorang peserta program

pensiun mengalami cacat atau meninggal karena kecelakaan yang menyebabkannya

kehilangan pendapatan. Sebelum memasuki usia pensiun, kepada peserta tersebut

akan diberikan manfaat sebesar yang dijanjikan atas beban dana pensiun.

b. Fungsi Tabungan

Karena dana pensiun bertugas mengumpulkan dan mengembangkan dana,

maka dana tersebut merupakan akumulasi dari iuran peserta (pemberi kerja,

karyawan, pemberi kerja bersama karyawan, pekerja mandiri), kemudian iuran itu

akan diperlakukan seperti tabungan. Selanjutnya dana yang terkumpul akan

dikembangkan yang nantinya digunakan untuk membayar manfaat pensiun peserta.

Besarnya manfaat pensiun peserta tergantung pada:

1) Akumulasi dana yang telah disetor

2) Jangka waktu pesertaan

3) Hasil pengembangan dana yang terkumpul

Sebagai contoh, seorang peserta (karyawan atau pekerja mandiri) ingin

mengakhiri kepesertaanya. Kepada peserta tersebut, diberikan sejumlah dana yang

besarnya sama dengan iuran yang telah disetorkan kepada dana pensiun. Hal ini

bertujuan untuk menjaga likuiditas dana pensiun dalam jangka panjang.

c. Fungsi Pensiun

Fungsi ini telah rujukan dari azas pokok penyelenggaraan program pensiun,

yaitu azas penundaan manfaat pensiun. Artinya peserta akan diberi jaminan

kelangsungan pendapatan dalam bentuk pembayaran secara berkala seumur hidup

setelah pensiun.

Ada empat (4) cara pembayaran manfaat pensiun, yaitu:

7Imam Sudjono, DPLK BMI (Dana Pensiun Lembaga Keuangan), ”FINANCIAL InstitutionPension

6 1) Pensiun Normal, artinya pembayaran hak pensiun setelah mencapai usia

pensiun normal perjanjian.

2) Pensiun dipercepat, artinya pembayaran hak pensiun minimal 10 tahun

sebelum mencapai usia pensiun normal.

3) Pensiun ditunda, artinya pembayaran hak pensiun yang ditunda apabila

berhenti bekerja minimal tiga (3) tahun masa kepesertaan dan belum

mencapai usia pensiun dipercepat.

4) Pensiun Cacat, artinya pembayaran hak pensiun bagi yang menderita cacat

total (tetap) akibat kecelakaan kerja.8

Dan menurut UU No.11 tahun 1992, jenis atau macam-macam dana pensiun

dapat digolongkan menjadi 2 (dua) yaitu:

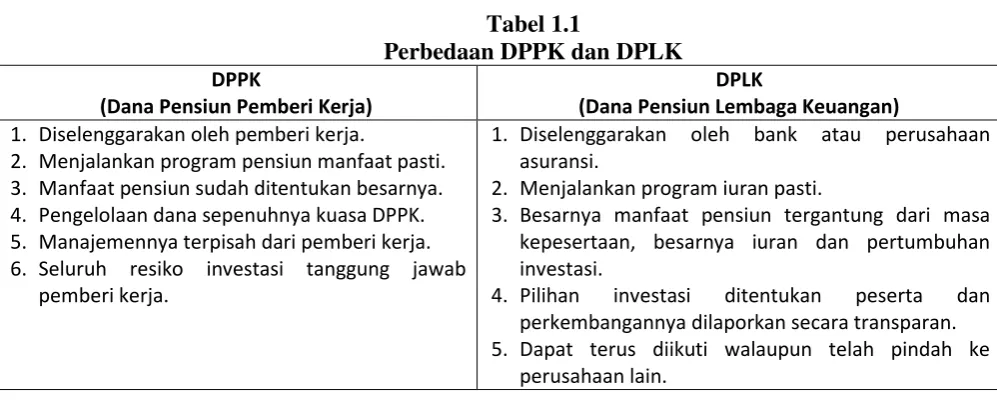

a. Dana Pensiun Pemberi Kerja (DPPK)

Dana pensiun pemberi kerja adalah lembaga penghimpun dana pensiun

yang dibentuk pihak pemberi kerja, dalam hal ini perusahaan untuk para pekerjanya

sendiri dan peserta program ini tidak bisa menjadi peserta DPPK lagi.

b. Dana Pensiun Lembaga Keuangan (DPLK)

Dana Pensiun Lembaga Keuangan adalah badan hukum yang dibentuk

oleh Bank dan Perusahaan Asuransi Jiwa (PAJ) yang menyelenggarakan program

pensiun iuran pasti bagi pesertanya.

Mengenai perbedaan antara Dana Pensiun Pemberi Kerja (DPPK) dengan

Dana Pensiun Lembaga Keuangan (DPLK), dapat dilihat pada tabel di bawah ini:

Tabel 1.1 1. Diselenggarakan oleh pemberi kerja.

2. Menjalankan program pensiun manfaat pasti. 3. Manfaat pensiun sudah ditentukan besarnya. 4. Pengelolaan dana sepenuhnya kuasa DPPK. 5. Manajemennya terpisah dari pemberi kerja. 6. Seluruh resiko investasi tanggung jawab

pemberi kerja.

1. Diselenggarakan oleh bank atau perusahaan asuransi.

2. Menjalankan program iuran pasti.

3. Besarnya manfaat pensiun tergantung dari masa kepesertaan, besarnya iuran dan pertumbuhan investasi.

4. Pilihan investasi ditentukan peserta dan perkembangannya dilaporkan secara transparan. 5. Dapat terus diikuti walaupun telah pindah ke

perusahaan lain.

7

C. Sistem Pembayaran Dana Pensiun

Menurut Keputusan Menteri Keuangan No 343/KMK.017/1998 pembayaran

pension dilakukan dengan 2 rumus yang tersedia yaitu rumus bulanan atau rumus sekaligus.

1. Program Pensiun manfaat Pasti (PPMP)

Pembayaran manfaat pensiun bagi dana pensiun pemberi kerja yang

menyelenggarakan Program Pensiun Manfaat Pasti (PPMP) menurut Keputusan

Menteri Keuangan Nomor 343/KMK.017/1998 tanggal 13 Juli 1998 dapat

dilakukan dengan memilih dua formula yang tersedia, yaitu Rumus Bulanan atau

Rumus Sekaligus. Namun demikian, sesuai Dengan Keputusan Menteri Keuangan Nomor 343/KMK.017/1998 sebagaimana disebutkan di atas, pembayaran manfaat

pensiun oleh Dana Pensiun dapat pula dilaksanakan:

a. Dalam hal jumlah yang akan dibayarkan perbulan oleh dana pensiun yang

menyelenggarakan program pensiun manfaat pasti yang menggunakan

Rumus Bulanan kurang dari Rp 300.000 nilai sekarang dari manfaat pensiun tersebut dapat dibayarkan sekaligus.

b. Dalam hal jumlah pensiun yang menjadi hakpeserta pada program pensiun

manfaat pasti yang menggunakan Rumus Sekaligus lebih kecil dari pada Rp 36.000.000, manfaat pensiun tersebut dapat dibayarkan sekaligus.

Rumus Bulanan

Besarnya manfaat pensiun untuk Program Pensiun Manfaat Pasti (PPMP) yang

dihitung dengan menggunakan rumus bulanan adalah merupakan hasil perkalian

dari:

Dimana:

MP = Manfaat pensiun

FPe = Faktor Penghargaan dalam persentase (%)

MK = Masa kerja

PDP = Penghasilan Dasar Pensiun bulan terakhir atau rata-rata beberapa bulan

terakhir.

8 Dalam hal manfaat pensiun dihitung dengan menggunakan Rumus Bulanan, besarnya faktor penghargaan per tahun masa kerja tidak boleh melebihi 2,5% dan

manfaat pensiun per bulan tidak boleh melebihi 80% (delapan puluh per seratus)

dari penghasilan dasar pensiun.

Rumus Sekaligus

Besarnya manfaat untuk Program Pensiun Manfaat Pasti (PPMP) yang dihitung

dengan menggunakan rumus sekaligus adalah merupakan hasil perkalian dari:

Dimana:

MP = Manfaat pensiun

FPd = Faktor Penghasilan dalam desimal

MK = Masa kerja

PDP = Penghasilan Dasar Pensiun bulan terakhir (final earning) atau rata-rata penghasilan dasar pensiun selama bebrapa bulan terkhir (average final earning).

Selanjutnya, dalam hal manfaat pensiun dihitung dengan menggunakan

Rumus Sekaligus, besar faktor penghargaan per tahun masa kerja tidak boleh melebihi 2,5%, dan total manfaat pensiun tidak boleh melebihi 80 x (delapan puluh

kali) penghasilan dasar pensiun. Sedangkan pembayaran manfaat pensiun dari

program pensiun iuran pasti yang jumlah akumulasi iuran dan hasil

pengembangannya lebih kecil daripada Rp 36.000.000 dapat dibayarkan sekaligus.

Iuran Peserta

Program Pensiun Manfaat Pasti. Iuran peserta dalam 1 (satu) tahun untuk program

pensiun manfaat pasti yang menggunakan rumus bulanan maksimal 3 (tiga) kali

faktor penghargaan per tahun masa kerja yang dinyatakan dalam presentase kali

Penghasilan Dasar Pensiun per tahun. Sedangkan iuran peserta dalam satu tahun yang menggunakan Rumus Sekaligus maksimal 3% kali faktor penghargaan per tahun masa kerja yang dinyatakan dalam desimal kali Penghasilan Dasar Pensiun

pertahun.

9

Iuran Peserta dalam Rumus Bulanan

IP =3 x FPe x PDP

Dimana:

IP = Iuran pensiun

FPe = Faktor Penghargaan per tahun dalam persentase (%)

PDP = Penghasilan Dasar Pensiun per tahun

Iuran Peserta Dengan Rumus Sekaligus

IP =3 x FPd x PDP

Dimana

IP = iuran pensiun

FPd = Faktor Penghargaan per tahun dalam desimal

PDP = Penghasilan Dasar Pensiun per tahun

Program Pensiun Iuran Pasti.

Jumlah iuran per tahun yang dibutuhkan atas nama masing-masing peserta dalam

Program Pensiun Iuran Pasti sebanyak-banyaknya 20% dari Penghasilan Dasar

Pensiun pertahun. Dalam hal peserta turut membayar iuran, iuran

sebanyak-banyaknya 60% dari iuran pemberi kerja.

Untuk memperoleh iuran bagi peserta dana pensiun berdasarkan keuntungan

wajib ditetapkan rumus besarnya iuran kerja dengan menyatakan sejumlah

presentase tertentu dari keuntungan pemberi kerja dalam satu tahun, sebelum

dikurangi pajak penghasilan yanag akan dibayarkan sebagai iuran pemberi kerja.

Apabila pemberi kerja tidak memperoleh keuntungan, maka pemberi kerja wajib

membayar iuran dalam jumlah sekurang-kurangnya 1% dari Penghasilan Dasar

Pensiun Peserta dalam satu tahun.

Dengan dikeluarkannya Keputusan Menteri Keuangan Nomor

343/KMK.017/1998, maka ketentuan pembatasan Penghasilan Dasar Pensiun

maksimum dalam perhitungan iuran atau manfaat pensiun, yaitu maksimal Rp60

juta pertahun (Rp 5 juta perbulan) tidak lagi diberlakukan.9

10

D. Manajemen Pengelolaan Dana Pensiun

Pendanaan program pensiun, baik dalam rangka memenuhi ketentuan

mauppun un tuk tujuan pengelolaan manajemen keuangan akan menyebabkan

terjadinya akumulasi kekayaan yang nantinya digunakan untuk membayar manfaat

pensiun dan dana edministrasi. Penggunaan secara produktif atas kekayaan dana

pensiun akan mengurangi biaya biaya langsung program pensiun manfaat pasti dan

meningkatkan manfaat pensiun yang dapat dibayarkan bagi pensiun iuran pasti.

Dana pensiun biasanya mengembangkan kebijakan investasi secara tertulis dalam

pengelolaan kekayaannya. Akan tetapi, tidak semua program pensiun memiliki

kebijakan investasi formal. Pada prinsipnya, dana pensiun dapat melakukan

investasi dalam berbagai bentuk.

Dana pensiun di Indonesia masih belum diperkenankan melakukan investasi

dlamm surat surat berhasrga yang diterbitkan pihak luar negeri. Investasi dana

pensiun secara umum diarahkan pada deposito berjangka di bank, deposito on call

di bank, sertifikan deposito, obligasi yang tercataat di bursa efek, tanah, bangunan,

reksa dana, SBI, surat berharga yang diterbitkan pemerintah dan lain lain. Dana

Pensiun dilarang menempatkan investasi, kecuali pada jenis investasi sebagai

berikut:

a. tabungan pada Bank;

b. deposito on call pada Bank;

c. deposito berjangka pada Bank;

d. sertifikat deposito pada Bank;

e. surat berharga yang diterbitkan oleh Bank Indonesia;

f. Surat Berharga Negara;

g. saham yang tercatat di Bursa Efek di Indonesia;

h. obligasi korporasi yang tercatat di Bursa Efek di Indonesia;

i. Reksa Dana yang terdiri dari:

Reksa Dana pasar uang, Reksa Dana pendapatan tetap, Reksa Dana

campuran, dan Reksa Dana saham;

Reksa Dana terproteksi, Reksa Dana dengan penjaminan dan Reksa Dana

11 Reksa Dana berbentuk kontrak investasi kolektif penyertaan terbatas;

Reksa Dana yang saham atau unit penyertaannya diperdagangkan di

Bursa Efek di Indonesia;

j. MTN;

k. efek beragun aset;

l. dana investasi real estat berbentuk kontrak investasi kolektif;

m. kontrak opsi dan kontrak berjangka efek yang diperdagangkan di Bursa Efek di

Indonesia;

n. REPO ...

o. penyertaan langsung baik di Indonesia maupun di luar negeri;

p. tanah di Indonesia; dan/atau

q. bangunan di Indonesia.10

Kekayaan yang dikategorikan sebagai bukan investasi, termasuk:

Kas, giro dan Sertifikat Bank Indonesia (SBI)

Piutang yang diperkenankan UU Dana Pensiun dan peraturan pelaksanaannya

Perangkat komputer

Biaya dibayar dimuka

Berdasarkan UU Nomor 11 Tahun 1992, pengelolaan dana pensiun harus

dilakukan pengurus berdasarkan arahan investasi yang digariskan oleh pendiri dana

pensiun dan ketentuan tentang investasi yang ditetapka oleh Menteri Keuangan.

Arahan investasi tersebut sekurang-kurangnya harus mencantumkan hal-hal

sebagai berikut:

a) Sasaran hasil investasi setiap tahun dalam bentuk kuantitatif yang harus

dicapai oleh pengurus

b) Batas maksimum proporsi kekayaan dana pensiun yang dapat ditempatkan

pada satu pihak

c) Objek investasi yang dilarang untuk penempatan kekayaan dana pensiun

d) Ketentuan likuiditas minimum portofolio investasi dana pensiun

e) Sistem pengawasan dan pelaporan pengelolahan investasi

f) Ketentuan mengenai penggunaan tenaga ahli, penasihat, lembaga keuangan

dan jasa lain yang dipergunakan dalam pengelolaan investasi.

12 g) Sanksi yang akan diterapkan dana pensiun kepada pengurus atas pelanggaran

ketentuan mengenai investasi yang ditetapkan dalam Undang-Undang Dana

Pensiun dan peraturan pelaksanaannya.

Selanjutnya atas dasar arahan investasi tersebut di atas, pengurus dalam

mengelola investasi kekayaan dana pensiun wajib menyusun rencana investasi

tahunan yang mencerminkan penerapan prinsip-prinsip penyebaran risiko dan

keputusan investasi yang objektif. Rencana investasi tersebut harus memperoleh

persetujuan Dewan Pengawas Dana Pensiun dan sekurang-kurangnya memuat:

a. Rencana komposisi jenis investasi

b. Perkiraan tingkat hasil investasiuntuk masing-masing jenis investasi

c. Pertimbangan yang mendasari rencana komposisi jenis investasi

Perkembangan portofolio investasi kekayaan dana pensiun harus diumumkan

kepada peserta sekurang-kurangnya setiap 6 bulan sekali dan menyampaikan

laporan perkembangan portofolio dan hasil investasi kepada Pendiri, Dewan

Pengawas dan Pengurus Dana Pensiun. Pengelolaan Kekayaan Dana Pensiun

Lembaga Keuangan hanya dapat menawarkan portofolio yang tergolong investasi

dalam dana pensiun sebagaimana disebutkan di atas.

Ketentuan Investasi Dana Pensiun

Dana Pensiun dalam mengelola kekayaan dana pensiun harus mengikuti

ketentuan sebagai berikut:

a. Investasi dalam bentuk SPBU hanya dapat ditempatkan pada SPBU yang

diterbitkan oleh badan hukum yang bukan pendiri dan mitra pendiri dari Dana

Pensiun termasuk afiliasinya-afiliasinya.

b. Penyertaan langsung pada saham dan surat pengakuan utang yang berjangka

waktu lebih dari satu tahun tidak boleh melebihi 15% dari jumlah investasi.

c. Investasi pada tanah dan bangunan tidak boleh melebihi 15% dari jumlah

investasi.

d. Investasi pada kekayaan yang dikategorikan sebagai investasi sebagaimana

dijelaskan di atas pada satu pihak (perseorangan, perusahaan, usaha bersama,

asosiasi, atau kelompok usaha) tidak boleh melebihi 10% dari jumlah

13 Bagi dana pensiun yang beroperasi secara syariah, kebijakan investasi harus

memenuhi prinsip prinsip syariah menurut Fatwa DSN MUI. Kebijakan investasi

dan pa pensiun syariah di samping terpenuhinya prinsip syariah, minimal mencakup

komponen sebagai berikut:11

Tingkat keuntungan yang dapat dilakukan dengan berbagai cara, antara lain

dengan memaksimalkan keuntungan dengan memperhatikan keamana dana

dan kebiutuhan likuiditas.

Risiko yang diterima, yaitu penentuan jumlah resiko yang mungkin

dihadapi dalam kegiiatan investai.

Kebutuhan likuiditas, dana pensiun membutuhkan likuiditas lebih kecil.

E. Dana Pensiun Syariah

Dana pensiun syariah menurut ketetapan Otoritas Jasa Keuangan adalah

badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat

pensiun sebagaimana dimaksud dalam peraturan perundang-undangan mengenai

dana pensiun yang diselenggarakan sesuai dengan prinsip syariah. Sedangkan

lembaga pensiun syariah yang berkembang pada Dana Pensiun Lembaga Keuangan

Syariah (DPLK Syariah) diantaranya adalah Bank Muamalat, Manulife (Principal

Indonesia), Allianz, BNI, dan PT Asuransi Takaful Keluarga. Dan investasi hanya

boleh dilakukan pada instrumen–instrumen yang dibenarkan menurut DSN-MUI.

Dana Pensiun Lembaga Keuangan Syariah (DPLK Syariah) memiliki ketentuan

sebagai berikut:

1. Dana Pensiun Lembaga Keuangan Syariah hanya dapat menyelenggarakan

Program Pensiun Iuran Pasti Syariah.

2. Bank syariah dan perusahaan ta’min jiwa syariah dapat bertindak sebagai

pendiri Dana Pensiun Lembaga Keuangan Syariah dengan memenuhi

ketentuan yang ditetapkan berdasarkan peraturan perundangan yang berlaku.

3. Untuk dapat mendirikan Dana Pensiun Lembaga Keuangan, bank atau perusahaanta’min jiwa, wajib mengajukan permohonan pengesahan kepada pejabat yang berwenang, dengan melampirkan peraturan Dana Pensiun.

14 4. Setiap perubahan atas peraturan Dana Pensiun Syariah wajib mendapatkan

pengesahan dari pejabat yang berwenang.

5. Kepesertaan dalam Dana Pensiun Lembaga Keuangan Syariah terbuka bagi perorangan baik karyawan maupun pekerja mandiri.’

6. Peserta berhak atas iurannya, termasuk di dalamnya iuran pemberi kerja atas

nama peserta, apabila ada, ditambah dengan hasil pengembangannya,

terhitung sejak tanggal kepesertaannya yang dibukukan atas nama peserta

pada Dana Pensiun Lembaga Keuangan Syariah.

7. Dalam hal peserta meninggal dunia, maka hak peserta menjadi hak ahli

warisnya.

8. Pendiri Dana Pensiun Lembaga Keuangan Syariah bertindak sebagai

pengurus dari Dana Pensiun Lembaga Keuangan Syariah dan bertanggung

jawab atas pengelolaan investasi syariah dari Dana Pensiun Lembaga

Keuangan Syariah dengan memenuhi ketentuan tentang investasi syariah

yang ditetapkan oleh pejabat yang berwenang.

9. Dalam hal bank Syariah atau perusahaan ta’min jiwa Syariah pendiri Dana

Pensiun Lembaga Keuangan Syariah bubar, Dana Pensiun Lembaga

Keuangan Syariah bubar, dan pejabat yang berwenang menunjuk likuidator

untuk melakukan penyelesaian.

10. Likuidator bank Syariah atau perusahaan ta’min jiwa pendiri Dana Pensiun

Lembaga Keuangan Syariah yang bubar dapat ditunjuk sebagai likuidator

Dana Pensiun Lembaga Keuangan Syariah.

11. Kekayaan Dana Pensiun Lembaga Keuangan Syariah harus dikecualikan dari

setiap tuntutan hukum atas kekayaan bank atau perusahaan ta’min jiwa

syariah pendiri Dana Pensiun Lembaga Keuangan Syariah.

Perkembangan Dana Pensiun Syariah dan Faktor yang Mempengaruhinya

Sampai saat ini, perkembangan dana pensiun syariah di Indonesia masih

lamban, hal tersebut disebabkan oleh beberapa faktor, yaitu:

1. Tidak berhubungan langsung dengan masyarakat.

2. Keterbatasan regulasi, “…Jika perbankan, asuransi, obligasi dan reksadana

DSN-15 MUI, berbeda halnya dengan dana pensiun syariah. “Belum ada satupun

peraturaan dan fatwa yang mendukung. Sehingga regulasi sebagai kerangka

operasional dana pensiun syariah hanya mengacu pada peraturan dana

pensiun yang umum dan fatwa MUI yang juga umum, tidak bersifat khusus,”

3. Keterbatasan instrument investasi, Hambatan lain juga tertuang dalam UU

No.11/1992 tentang Dana Pensiun. Selama ini Dana Pensiun Lembaga

Keuangan (DPLK) syariah mengeluhkan tentang produk investasi terikat

(mudharabah muqayyadah/ restricted investemnet) yang berpotensi besar,

tidak dapat dimasuki oleh DPLK Syariah.

4. Belum jelasnya tata kelola dana pensiun syariah serta kurangnya sosialisasi.

5. Edukasi tentang tentang pentingnya dana pensiun syariah

F. ASOSIASI DPLK

Asosiasi Dana Pensiun Lembaga Keuangan Indonesia (Asosiasi DPLK)

pertama kali berdiri pada tahun 1997 sebagai organisasi nirlaba dengan tujuan

meningkatkan peran aktif industri Dana Pensiun Lembaga Keuangan (DPLK) di

Indonesia, baik kepada masyarakat, para anggotanya, maupun pemerintah, juga

untuk memperjuangkan kepentingan bersama dan mengusahakan kemajuan para

anggotanya. Asosiasi DPLK saat ini terdiri dari 22 anggota, 6 dari perbankan dan

16 dari asuransi jiwa yang merupakan perusahaan penyelenggara DPLK di

Indonesia. Kepengurusan Asosiasi DPLK terdiri dari Dewan Pengurus, yang dipilih

dalam rapat umum anggota untuk periode 3 tahun kepengurusan. Selain dewan

pengurus, juga terbentuk dewan penasihat dan pelindung. Asosiasi DPLK berupaya

optimal untuk menjalankan visi dan misinya dalam membangun industri dana

pension pada saat ini dan dimasa yang akan datang.

Visi dan Misi Asosiasi DPLK Visi

Mengoptimalkan peran Asosiasi DPLK dalam mengembangkan industri

dana pensiun khususnya DPLK dalam mewujudkan masyarakat Indonesia yang

16

Misi

a. Memperjuangkan kepentingan industri DPLK demi kemajuan bersama.

b. Berperan aktif dalam meningkatkan pengetahuan, memperjuangkan aspirasi

serta berbagai informasi bagi para anggotanya sehubungan dengan

pengelolaan DPLK

c. Mewujudkan pengelolaan dana yang akuntabel sesuai dengan pedoman “Good Pension Fund Governance”

d. Meningkatkan keberadaan dan peran serta DPLK dalam membantu

17 BAB III

PENUTUP

A. Kesimpulan

Dapat kita simpulkan bahwa, program pensiun syariah saat ini masih

dilakukan secara terbatas oleh DPLK di beberapa bank dan asuransi syariah, selain

itu juga pada umumnya produk DPLK syariah hanya memiliki beberapa produk,

yaitu asuransi dan tabungan, sedangkan yang bersifat investasi belum mendapat

regulasi dari DSN-MUI.

18 DAFTAR PUSTAKA

Kasmir. Bank dan Lembaga Keuangan Lainnya. 2001. Jakarta: PT Raja Grafindo Persada

Rianto, Nur. Lembaga Keuangan Syariah. 2012. Bandung: CV Pustaka Setia Subagyo. Bank dan Lembaga Keuangan Lainnya. 2005. Yogyakarta: Bagian

Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN

Sudjono, Imam. DPLK BMI (Dana Pensiun Lembaga Keuangan), “Financial InstitutionPension Fund”. 1999. Jakarta: Gramedia

Sumitra, Andri Sumitra. Bank dan Lembaga Keuangan Syariah. 2009. Jakarta: Kencana

Suprihatin, Ling. SKRIPSI: Faktor yang Mempengaruhi Minat Nasabah Terhadap Dana Pensiun Lembaga Keuangan (DPLK Muamalat). 2010. Jakarta: UIN Syarif Hdayatullah

Salinan Peraturan OJK NO. 3/POJK.05/2015 Tentang Investasi Dana Pensiun

Internet