commit to user

ii

ANALISIS TINGKAT KESEHATAN PD BPR BANK DAERAH KARANGANYAR TAHUN 2007-2010

Skripsi

Diajukan Untuk Melengkapi dan Memenuhi Syarat-Syarat Untuk Mencapai

Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

SONI HARIADI

NIM. F1107063

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

v

MOTTO

Pendidikan merupakan perlengkapan paling baik untuk hari tua.

(Aristoteles)

Apabila anda berbuat kebaikan kepada orang lain, maka anda telah

berbuat baik terhadap diri sendiri.

( Benyamin Franklin )

Kerjakan sesuatu dengan ikhlas dan mohon petunjuk Tuhan Yang

Maha Esa. ( Penulis )

Masalah bukalah untuk dihindari ataupun dijauhi tetapi untuk di

selesaikan Serta diahiri

commit to user

vi

PERSEMBAHAN

Karya ini saya persembahkan untuk :

· Bapak dan ibuku Tercinta yang telah mendukung dan membiayai selama

ini

· Adik’ku ERZA Tesayang, terima kasih semangat dan doanya.

· Semua teman – teman EP Non Reg 07, terima kasih untuk semua yang

pernah kita lakukan bersama.

commit to user

vii

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia

Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul ”ANALISI

TINGKAT KESEHATAN PD. BPR BANK DAERAH KARANGANYAR TAHUN

2007-2010 “. Adapun skripsi ini disusun untuk memenuhi persyaratan untuk

mencapai gelar Sarjana Ekonomi Pembangunan Universitas Sebelas Maret Surakarta.

Penulis menyadari skripsi ini tidak mungkin selesai tanpa adanya dorongan,

bimbingan, petunjuk, serta bantuan dari berbagai pihak. Oleh karena itu pada

kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya atas segala

bantuan yang telah diberikan kepada penulis baik secara langsung maupun tidak

langsung dalam rangka penyelesaian skripsi ini, terutama kepada:

1. Bapak Drs.Sutanto, M.Si., selaku dosen pembimbing yang dengan begitu luar

biasa membimbing serta mengarahkan penulis mulai dari awal hingga karya

ini terselesaikan. Penulis sangat bersyukur dan mengahturkan hormat yang

setinggi-tingginya atas segala yang beliau berikan.

2. Bapak Dr.Wisnu Untoro, Ms., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta yang secara langsung maupun tidak langsung telah

banyak membantu penulis selama menuntut ilmu di Fakultas Ekonomi UNS

3. Bapak Drs. Supriyono, MEP., selaku Ketua Jurusan Ekonomi Pembangunan

di Fakultas Ekonomi UNS.

4. Bapak Bimo Rizki, selaku pembimbing akademik yang telah banyak

commit to user

viii

5. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta beserta seluruh staff dan karyawan yang telah memberikan

bimbingan, arahan, dan pelayanan kepada penulis.

6. Bapak dan Ibuku tercinta yang senantiasa membiayai dan meberikan fasilitas

– fasilitas selama menuntut ilmu dari kecil hingga sekarang.

7. Adikku ( ERZA ) dan seluruh keluarga tercinta yang memberikan dukungan

dan semangat.

8. Teman – teman seperjuangan EP NONREG 2007, canda tawa saat bersama

kalian tak pernah kulupakan.

9. Teman – teman Yustinus, Asep, Arip(Simbah), Anton, Imam, Danank,

Cipluk, Lampung, Fatih, Kampret, Ekonomi Pembangunan tetep kompak,

semangat dan lanjutkan terus.

10.Semua pihak yang tidak dapat disebutkan satu per satu baik secara langsung

maupun tidak atas bantuannya kepada penulis hingga terselesaikannya penelitian

ini.

Demikian skripsi ini penulis susun dan tentunya masih banyak kekurangan yang

perlu dibenahi. Semoga karya ini dapat bermafaat bagi seluruh pihak yang membaca dan

terkait dengan skripsi ini.

Surakarta, Januari 2012

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL……….i

HALAMAN PERSETUJUAN………..ii

HALAMAN PENGESAHAN………..iii

HALAMANMOTTO………iv

HALAMAN PERSEMBAHAN………v

KATA PENGANTAR ………. v

DAFTAR ISI...……….viii

DAFTAR TABEL……….x

DAFTAR GAMBAR………x

DAFTAR LAMPIRAN………....ix

ABSTRAKSI……… xii

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II. LANDASAN TEORI A. Perbankan ... 8

1. Pengertian Bank ... 8

commit to user

x

B. Badan Perkreditan Rakyat (BPR ... 12

1. Pengertian BPR ... 12

2. Kegiatan dan Larangan Usaha BPR ... 12

3. Bentuk Hukum Dan Alokasi Kredit BPR ... 13

C. Laporan Keuangan ... 14

D. Tingkat Kesehatan Bank ... 15

E. Analisis Camel ... 17

1. Capital Adequency (Penilaian Terhadap Permodalan) ... 18

2. Assets Quality ( Penilaian Kualitas Aktiva Produktif) ... 18

3. Management (Aspek Kualitas Manajemen) ... 18

4. Earnings (Aspek Rentabilitas) ... 19

5. Liquidyty (Aspek Likuiditas) ... 19

F. Penelitian Terdahulu ... 20

G. Kerangka Pemikiran ... 22

H. Hipotesis ... 24

BAB III. METODE PENELITIAN A. Ruang Lingkup Penelitian ... 25

B. Jenis Dan Sumber Data ... 25

1. Jenis data ... 25

2. Sumber Data ... 25

3. Teknik Pengumpulan Data ... 26

C. Definisi Operasional Variabel Penelitian ... 27

commit to user

xi

1. Capital (Permodalan) ... 29

2. Asset Quality (Penilaian Kualitas Aktiva Prodif) ... 29

3. Management (manajemen) ... 32

4. Earning (rentabilitas) ... 33

5. Liquidity (likuiditas) ... 34

BAB IV. ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 38

1. Dasar pendirian PD.BPR Bank Daerah Karanganyar ... 38

2. Gambaran Umum PD.BPR Bank Daerah Karanganyar ... 38

3. Visi Dan Misi ... 39

4. Dasar Hukum ... 40

5. Struktur Organisasi PD.BPR Bank Daerah Karanganyar .. 41

6. Uraian Jabatan ... 42

B. Analisis Data ... 48

1. Perhitungan CAMEL PD. BPR Bank Daerah Karanganyar Tahun 2007 ... 49

2. Perhitungan CAMEL PD. BPR Bank Daerah Karanganyar Tahun 2008 ... 63

3. Perhitungan CAMEL PD. BPR Bank Daerah Karanganyar Tahun 2009 ... 77

commit to user

xii

C. Pembahasan ... 105

1. Capital Adequency ... 106

2. Kualitas Aktiva Produktif ... 106

3. Manajemen ... 106

4. Rentabilitas ... 107

5. Likuiditas ... 107

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 125

B. Saran ... 126

DAFTAR PUSTAKA ... 113

commit to user

xiii

DAFTAR TABEL

TABEL Halaman

3.1 Bobot nilai kredit dan predikat kesehatan aktiva produktif yang

diklasifikasikan ... 30

3.2 Bobot Nilai Kredit dan Predikat Kesehatan Rasio PPAPYD... 31

3.3 Bobot Nilai Kredit dan Predikat Kesehatan Kualitas Aktiva Produktif ... 31

3.4 Bobot nilai kredit dan predikat kesehatan faktor manajemen ... 32

3.5 Bobot Nilai Kredit dan Predikat Kesehatan Rasio Biaya Operasional Terhadap Pendapatan Operasional ... 34

3.6 Bobot Nilai Kredit dan Predikat Kesehatan Rasio Alat Likuid Terhadap Hutang Lancar ... 35

3.7 Bobot Nilai Kredit dan Predikat Kesehatan Rasio Kredit Terhadap Dana Yang Diterima ... 36

3.8 Kategori Tingkat Kesehatan Bank ... 36

4.1 Perhitungan Rasio Modal Tahun 2007 ... 50

4.2 Perhitungan Kualitas Aktiva Produktif Tahun 2007 ... 52

4.3 Perhitungan Penyisihan Penghapusan Aktiva Produktif (PPAP) Tahun 2007... 54

4.4 Perhitungan Manajemen Tahun 2007 ... 56

4.5 Perhitungan Rentabilitas Tahun 2007 ... 57

commit to user

xiv

4.7 Perhitungan Jumlah Dana yang Diterima ... 61

4.8 Perhitungan Faktor LDR ... 62

4.9 Perhitungan Rasio Modal Tahun 2008 ... 64

4.10Perhitungan Kualitas Aktiva Produktif Tahun 2008 ... 66

4.11Perhitungan Penyisihan Penghapusan Aktiva Produktif (PPAP) Tahun 2008... 68

4.12Perhitungan Manajemen Tahun 2008 ... 70

4.13Perhitungan Rentabilitas Tahun 2008 ... 71

4.14Perhitungan Rata-Rata Faktor Likuiditas Tahun 2008... 74

4.15Perhitungan Jumlah Dana yang Diterima ... 75

4.16Perhitungan Faktor LDR ... 76

4.17Perhitungan Rasio Modal Tahun 2009 ... 78

4.18Perhitungan Kualitas Aktiva Produktif Tahun 2009 ... 80

4.19Perhitungan Penyisihan Penghapusan Aktiva Produktif (PPAP) Tahun 2009... 82

4.20Perhitungan Manajemen Tahun 2009 ... 83

4.21Perhitungan Rentabilitas Tahun 2009 ... 85

4.22Perhitungan Rata-Rata Faktor Likuiditas Tahun 2009... 87

4.23Perhitungan Jumlah Dana yang Diterima ... 89

4.24Perhitungan Faktor LDR ... 90

4.25Perhitungan Rasio Modal Tahun 2010 ... 91

commit to user

xv

4.27Perhitungan Penyisihan Penghapusan Aktiva Produktif (PPAP)

Tahun 2010... 96

4.28Perhitungan Manajemen Tahun 2010 ... 97

4.29Perhitungan Rentabilitas Tahun 2010 ... 98

4.30Perhitungan Rata-Rata Faktor Likuiditas Tahun 2010... 102

4.31Perhitungan Jumlah Dana yang Diterima ... 103

4.32Perhitungan Faktor LDR ... 104

4.33Perbandingan Ratio PenilaianTingkat Kesehatan Bank ... 105

commit to user

xvi

DAFTAR GAMBAR

GAMBAR Halaman

commit to user

xvii

DAFTAR LAMPIRAN

Aspek penilaian manejemen PD. BPR Bank Daerah Karanganyar

Neraca Bulanan PD. BPR Bank Daerah Karanganyar

Daftar Rincian Laba/Rugi PD. BPR Bank Daerah Karanganyar

commit to user

xviii

Lampiran 2 Data Penelitian

Lampiran 3 Hasil Regresi Data

Lampiran 4 Uji Multikolinieritas

commit to user

ABSTRAK

“ANALISIS TINGKAT KESEHATAN PD BPR BANK DAERAH KARANGANYAR”

TAHUN 2007-2010

Oleh:

Nama : Soni Hariadi NIM : F1107063

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan bank pada PD BPR Bank Daerah Karanganyar Tahun 2007-2010. Rumusan masalah yang akan di teliti adalah bagai mana tingakat kesehatan PD BPR Bank Daerah Karanganyar, termasuk dalam kata gori sehat, cukup sehat, kurang sehat atau tidak sehat apabila dilihat dengan metode CAMEL.

Dalam penelitian ini, menggunakan metode analisi CAMEL yang merupakan suatu metode yang di gunakan untuk mengetahui tingakat kesehatan bank. Data yang di perlukan adalah gambaran umum, neraca, laporan laba/rugi PD BPR Bank Daerah Karanganyar dan kuisioner untuk penilaian faktor manajemen. teknik pengumpulan data yaitu dengan dokumentasi, wawancara, kepustakaan. Analisis data yang menggunakan analisis kuantitatif dengan metode CAMEL.

Hasil yang di peroleh dalam penelitian ini kelima faktor CAMEL berada di predikat sehat semua. Sehingga hipotesis dalam penelitian ini, diduga predikat kesehatan PD. BPR Bank Daerah Karanganyar adalah sehat terbukti kebenarannya.

Saran yang di berikan untuk kemajuan PD BPR bank daerah karanganyar diantaranya adalah mengingat tujuan didirikan PD. BPR Bank Daerah Karanganyar adalah untuk membantu meningkatkan kegiatan usaha ekonomi lemah , seyogyanya ketentuan-ketentuan tentang kebijakan penyaluran kredit lebih di arah kan untuk kepentingan pedagang, pengusaha dan para karyawan yang masuk dalam katagori ekonomi lemah denganan persyaratan-persyaratan yang lunak di mungkinkan dapat di penuhi oleh para debitur sehingga usaha mereka semakin produktif. Dan dalam mengahadapi persaingan dalan dunia perbankan yang sangat ketat, PD. BPR Bank Daerah Karanganyar harus membayar kepercayaan kepada masyarakat. Langkah-langkah yang di ambil yaitu dengan meningkatkan kemampuan perusahaan dengan menjaga likuiditas tetap tercukupi, ikut serta dalam program pemerintah yaitu penjaminan simpanan, dan memberikan serta mempertahankan pelayanan yang baik kepada nasabah.

commit to user BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejalan dengan semakin berkembangnya pelaku ekonomi

mengakibatkan penggunaan kebutuhan terhadap uang akan semakin

meningkat, transaksi antara pihak yang kelebihan dana dan kekurangan dana

sering dilakukan, tetapi hal itu tidak hanya dapat dilakukan dengan pertemuan

secara langsung, kehadiran pihak perantara menjadi suatu hal yang penting.

Perantara dalam kegiatan ekonomi itu sering disebut lembaga keuangan.

Lembaga keuangan dapat dikelompokkan menjadi dua bentuk, yaitu : bank

dan bukan bank. Bank merupakan suatu lembaga keuangan yang

melaksanakan berbagai macam jasa, seperti memberikan pinjaman,

mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai

tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan dan

lain-lain. Sedangkan bukan bank adalah lembaga keuangan yang menghimpun

dana secara tidak langsung dari masyarakat. ( Suyatno Thomas, 1997:1)

Bank merupakan suatu lembaga yang berperan sebagai perantara

keuangan (financial intermediary) antara pihak-pihak yang memiliki dana

(surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) serta

sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran.

Di samping itu, bank juga sebagai suatu industri yang dalam kegiatan

commit to user

pemberian kredit. Kestabilan lembaga perbankan sangat dibutuhkan dalam

suatu perekonomian. Penilaian kinerja perusahaan bagi manajemen dapat

diartikan sebagai penilaian terhadap prestasi yang dapat dicapai. Dalam hal ini

laba dapat digunakan sebagai ukuran dari prestasi yang dicapai dalam suatu

perusahaan.

Keberadaan bank dalam perekonomian modern sudah menjadi

kebutuhan yang sulit dihindari, karena bank sudah menyentuh kehidupan

orang dan menyentuh semua lapisan masyarakat. Kalau dahulu masyarakat

masih menyimpan uang di bawah bantal atau di celengan yang terbuat dari

gerabah, saat ini masyarakat akan lebih senang menyimpan uangnya di bank,

karena uang tersebut dapat mengahasilkan bunga dan lebih aman. Sementara

itu, masyarakat yang membutuhkan dana akan lebih cepat datang ke bank

daripada mencari orang yang dapat dan mau meminjamkan dana kepada yang

memerlukan.

Dengan menyimpan dana masyarakat dan menyalurkan kembali dalam

bentuk kredit, bank telah menjembatani fihak-fikak yang kelebihan dana dan

menbutuhkan dana. Sehubungan dengan apa yang dilakukan tersebut, bank

disebut lembaga yang menjalankan fungsi intermediasi. Dalam

perkembangan selanjutnya bank tidak hanya menjalankan fungsi dari

intermediasi tetapi juga memberikan fungsi dan pelayanan lain kepada

masyarakat, misalnya dalam lalulintas pembayaran maupun jasa kuangan

commit to user

Sebagai lembaga kepercayaan, bank tidak hanya dibutuhkan atau

bermanfaat bagi individu dan masyarakat secara keseluruhan tetapi juga

sangat berperan dalam pertumbuhan dan perkembangan ekonomi suatu

negara. Dalam proses intermediasi, dana yang di kerahkan atau di mobilisasi

oleh suatu bank selanjutnya akan di salurkan dan di investasikan ke

sektor-sektor ekonomi yang produktif. Kegiatan bank ini tentu saja akan

meningkatkan investasi, produksi, serta konsumsi barang dan jasa yang berarti

akan meningkatkan kegiatan ekonomi suatu negara. Sementara itu bank juga

sangat membantu melancarkan dalam hal kegiatan transaksi, produksi, serta

konsumsi melalui fungsi bank sebagai lembaga yang melaksanakan lalu lintas

pembayaran. Sementara itu, perbankan juga berperan dalam hal kebijakan

moneter efektifitas kebijakan moneter akan sangat di pengaruhi oleh

kesehatan bank.

Melihat peran perbankan yang sangat strategis tersebut, maka

kesehatan perbankan menjadi sesuatu yang sangat vital. Bank yang sehat baik

secara individu maupun secara keseluruhan sebagai suatu sistem merupakan

kebutuhan suatu perekonomian yang ingin tumbuh dan berkembang dengan

baik. Kesehatan perbankan akan sangat berpengaruh terhadap pasang surut

suatu perekonomian. Sebagai gambaran, dengan terganggunya fungsi

intermediasi perbankan setelah krisis di Indonesia antara lain telah

mengakibatkan melambatnya kegiatan investasi dan pertumbuhan ekonomi.

Kesehatan suatu bank dapat diartikan kemampuan suatu bank untuk

commit to user

memenuhi semua kewajibannya dengan baik sesuai dengan aturan-aturan

perbankan yang berlaku (Susilo,Y. Sri, Sigit Triadaru Dan A. Totok Budi

Santoso. 2000:22). Menyadari arti pentingnya kesehatan suatu bank bagi

pembentukan kepercayaan kepada dunia perbankan serta untuk melaksanakan

prinsip kehati-hatian atau” prudential banking” dalam dunia perbankan, maka

Bank Indonesia menerapkan peraturan tentang kesehatan bank ini untuk

memberikan jaminan kepada masyarakat yang berhubungan dengan

perbankan. Bank yang beroperasi dan berhubungan dengan masyarakat

diharapkan hanya Bank dengan kondisi yang benar-benar sehat. Aturan

tentang kesehatan bank yang di terapkan oleh bank Indonesia mencakub

berbagai aspek dalam kegiatan Bank, mulai dari penghimpunan dana sampai

penggunaan dana dan penyaluran dana.

Kondisi persaingan antar bank yang begitu ketat dan ancaman likuidasi

bagi bank-bank yang bermasalah membuat para bankir harus bekerja lebih

keras. Dampak persaingan tersebut lebih di rasakan oleh bank-bank kecil salah

satu contoh nya adalah BPR, hal ini di sebabkan oleh beberapa faktor antara

lain karna modal yang di miliki BPR relatife lebih kecil dibandingkan dengan

bank umum dan bidang usaha yang di miliki oleh BPR lebih sempit bila di

bandingkan dengan bank umum

Tingkat kesehatan pada bank dapat di ukur dengan metode CAMEL

dan analisis rasio keuangan untuk mengetahui perkembangan likuiditas,

solvabilaitas, rentabilitas, resiko usaha dan efisiensi usaha dengan cara

commit to user

bank dapat di harapkan nilai indikator yang cukup kuat untuk mengetahui

bank tersebut sehat atau tidak.

Tingkat kesehatan bank bukan ditujukan untuk bank umum saja, tetapi

harus di tujukan kepada PD. BPR Bank Daerah Karanganyar adalah lembaga

perbankan yang sampai saat ini keberadaannya masih cukup eksis di

Kabupaten Karanganyar. Namun hal tersebut tidak boleh membuat fihak

menejemen PD. BPR Bank Daerah Karanganyar untuk lengah. Munculnya

pesaing yang memiliki modal dan jaringan yang kuat harus selalu di

perhatikan oleh PD. BPR Bank Daerah Karanganyar jika ingin tetap eksis.

PD. BPR Bank Daerah Karanganyar adalah salah satu badan usaha

milik pemerintah Kabupaten Karanganyar yang usahanya bergerak dibidang

jasa perbankan, yang melayani kalangan usaha mikro, kecil dan menengah.

Dengan adanya pemberian pinjaman kredit tersebut diharapkan masyarakat

ekonomi menengah dapat memanfaatkanya untuk mendapatkan kredit guna

menjalankan usahanya sehingga taraf hidup masyarakat dapat meningkat.

Tujuan PD. BPR Bank Daerah Karanganyar adalah untuk membantu

dan mendorong pertumbuhan perekonomian dan pembangunan daerah

disegala bidang dan sebagai salah satu sumber pendapatan asli daerah dalam

rangka meningkatkan taraf hidup rakyat.

Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio

keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank.

Analisis rasio keuangan memungkinkan manajemen untuk

commit to user

hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan

akan membantu mengintepretasikan berbagai hubungan serta kecenderungan

yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan

perusahaan dimasa mendatang. Untuk menilai kinerja perusahaan perbankan

umumnya digunakan aspek penilaian, yaitu: Capital, Assets, Management,

Earnings, dan Liquidity yang biasa disebut CAMEL. Aspek-aspek tersebut

menggunakan rasio keuangan. Hal ini menunjukan bahwa rasio keuangan

dapat digunakan untuk menilai tingkat kesehatan bank.

Berdasarkan uraian di atas, maka dalam penulisan skripsi ini penulis

mengambil judul “ANALISIS TINGKAT KESEHATAN PD BPR BANK

DAERAH KARANGANYAR TAHUN 2007-2010 ”

B. Rumusan Masalah

Permasalahan yang akan dibahas di dalam rencana penelitian ini secara

garis besar adalah sebagai berikut:

Bagaimanakah kondisi tingkat kesehatan PD BPR Bank Daerah Karanganyar

Tahun 2007-2010, termasuk dalam kategori sehat, cukup sehat, kurang sehat,

atau tidak sehat apabila dilihat dengan metode CAMEL?

C.Tujuan Penelitian

Sesuai dengan permasalahan diatas maka yang menjadi tujuan dalam

commit to user

Untuk mengetahui kondisi tingkat kesehatan PD BPR Bank Daerah

Karanganyar menurut penilaian CAMEL.

D. Manfaat Penelitian

Dari pembahasan permasalahan diatas, diharapkan rencana penelitian

ini akan dapat memberikan manfaat bagi berbagai pihak yang berkepentingan,

antara lain:

1. Bagi PD BPR Bank Daerah Karanganyar

a. Sebagai tolok ukur menetapkan arah pembinaan dan pengembangan

bank dimasa yang akan datang.

b. Sebagai tolok ukur bagi manajemen bank untuk menilai apakah

pengelolaan bank telah dilakukan sejalan dengan ketentuan yang

berlaku.

2. Bagi Penulis

a. Dapat menambah wawasan penulis dibidang analisis perbankan.

b. Dapat menambah wawasan penulis tentang penilaian kesehatan bank.

3. Bagi Akademis

Hasil penelitian ini dapat dijadikan referensi dan bisa dikembangkan lebih

lanjut oleh peneliti yang akan melakukan penelitian dalam bidang atau

commit to user BAB II

TINJAUAN PUSTAKA

A.Perbankan

1. Pengertian Bank

Bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga

intermediasi, membantu kelancaran system pembayaran, dan yang tidak

kalah pentingnya adalah sebagai lembaga yang menjadi sarana dalam

pelaksana kebijakan pemerintah, yaitu kebijakan moneter. Bank secara

sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan

utamanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Jika di tinjau dari asal mula terjadinya bank, maka pengertian bank adalah

meja atau tempat untuk menukarkan uang.

Seiring dengan perkembangan bank, definisi bank dapat dilihat dari

berbagai sudut pandang. Berikut ini dapat dikemukakan beberapa

pendapat tentang pengertian bank:

a. Pengertian bank menurut Undang-Undang Nomor 10 tahun 1998

tentang Perbankan, bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

commit to user

b. Bank adalah badan yang usaha utamanya menciptakan kredit.

(Suyatno, 1996:1)

c. Bank adalah lembaga atau perusahaan yang aktivitasnya menghimpun

dana berupa giro, deposito tabungan dan simpanan yang lain dari pihak

yang kelebihan dana (surplus spending unit) kemudian

menempatkanya kembali kepada masyarakat yang membutuhkan dana

(deficit spending unit) melalui penjualan jasa keuangan yang pada

gilirannya dapat meningkatkan kesejahteraan rakyat banyak (Taswan,

6,2010)

d. Menurut Dictionary of Banking and financial service by Jerry

Rosenberg bahwa yang dimaksud bank adalah lembaga yang

menerima simpanan giro, deposito, dan membayar atas dasar dokumen

yang ditarik pada orang atau lembaga tertentu, mendiskonto surat

berharga, memberikan pinjaman dan menanamkan dananya dalam

surat berharga.

Dari beberapa pengertian di atas dapat disimpulkan sebagai berikut.

Pertama, pengertian bank telah mengalami evolusi sesuai dengan

perkembanganya itu sendiri. Kedua, fungsi bank pada umumnya adalah

menerima berbagai bentuk simpanan dari masyarakat, memberikan kredit

ke masyarakat, dan memberikan jasa-jasa lalu lintas pembayaran dan

commit to user 2. Peranan dan Fungsi Bank

Bank dan lembaga keuangan bukan bank mempunyai peranan yang

sangat penting dalam sistem keuangan yaitu: (Totok Budi

Santoso,2006:11)

a. Pengalihan Asset (Asset Transmutation)

Dalam hal ini bank dan lembaga keuangan akan memberikan pinjaman

kepada pihak yang membutuhkan dana dalam jangka waktu tertentu

yang telah disepakati. Sumber dana pinjaman tersebut diperoleh dari

pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur

sesuai keinginan pemilik dana.

b. Transaksi (Transaction)

Bank dan lembaga keuangan bukan bank memberikan berbagai

kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang

dan jasa.

c. Likuiditas (Liquidyty)

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk

produk-produk berupa giro, tabungan, deposito dan sebagainya.

Produk-produk tersebut masing-masing mempunyai tingkat likuiditas

yang berbeda-beda.

d. Efisiensi (Efficiency)

Bank dan lembaga keuangan bukan bank dapat menurunkan biaya

commit to user

Dalam bukunya Totok Budi Santoso, 2006:9 dijelaskan secara

umum fungsi bank adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali kepada masyarakat untuk berbagai tujuan

atau financial intermediary. Secara lebih spesifik fungsi bank antara

lain:

a. Agent of trust

Dasar utama kegiatan bank adalah kepercayaan (trust), baik dalam

penghimpunan dana maupun penyaluran dana. Masyarakat akan

bersedia menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.

b. Agent of development

Tugas bank sebagai penghimpun dana dan penyalur dana sangat

diperlukan untuk kelancaran kegiatan perekonomian disektor riil.

Kegiatan bank tersebut memungkinkan masyarakat melakukan

investasi, distribusi, dan juga konsumsi barang dan jasa mengingat

semua kegiatan tersebut berkaitan dengan penggunaan uang, maka

kelancaran kegiatan investasi, distribusi dan konsumsi tidak lain

adalah kegiatan pembangunan perekonomian masyarakat.

c. Agent of service

Disamping melakukan kegiatan penghimpunan dan penyaluran dana,

bank juga memberikan penawaran jasa-jasa perbankan yang lain

kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya

commit to user

antara lain berupa jasa pengiriman uang, jasa penitipan barang

berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

B.Badan Perkreditan Rakyat (BPR)

1. Pengertian BPR

Bank Perkreditan Rakyat menurut UU No.10 Tahun 1998, yaitu

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa lalu lintas pembayaran.

2. Kegiatan dan Larangan Usaha Badan Perkreditan Rakyat

Kegiatan-kegiatan yang dapat dilakukan oleh Bank Perkreditan

Rakyat adalah: (Totok Budi Santoso, 2000:51)

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan / atau bentuk lainnya yang

dipersamakan dengan itu.

b. Memberikan kredit.

c. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil

sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan atau tabungan pada bank

lain.

Sedangkan kegiatan- kegiatan yang dilarang bagi BPR adalah

commit to user

1) Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran.

2) Melakukan kegiatan usaha dalam valuta asing.

3) Melakukan penyertaan modal

4) Melakukan usaha perasuransian.

5) Melakukan usaha lain diluar kegiatan usaha sebagaimana dimaksud di

atas.

Berdasarkan kegiatan usaha dan larangan-larangannya, maka Bank

Perkreditan Rakyat secara umum mempunyai kegiatan yang lebih terbatas

dibandingkan Bank Umum.

3. Bentuk Hukum dan Alokasi Kredit Badan Perkreditan Rakyat

Bentuk hukum Bank Perkreditan Rakyat dapat berupa:

a. Perusahaan Daerah

b. Koperasi

c. Perseroan Terbatas

d. Bentuk lain yang ditetapkan dengan Peraturan Pemerintah

Dalam mengalokasikan kredit, ada beberapa hal yang harus

diperhatikan oleh BPR, yaitu :

a. Dalam memberikan kredit, BPR wajib mempunyai keyakinan atas

kemampuan dan kesanggupan debitur untuk melunasi utangnya sesuai

dengan perjanjian.

b. Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank

commit to user

jaminan, atau hal lain yang serupa, yang dapat dilakukan oleh BPR

kepada peminjam atau sekelompok peminjam yang terkait, termasuk

kepada perusahaan-perusahaan dalam kelompok yang sama dengan

BPR tersebut. Batas maksimum tersebut adalah tidak melebihi 30%

dari modal yang sesuai dengan ketentuan yang ditetapkan Bank

Indonesia.

c. Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank

Indonesia mengenai batas maksimum pemberian kredit, pemberian

jaminan, atau hal lain yang serupa, yang dapat dilakukan oleh BPR

kepada pemegang saham (dan keluarga) yang memiliki 10% atau lebih

dari modal disetor, anggota dewan komisaris (dan keluarga), anggota

direksi (dan keluarga), pejabat BPR lainnya, serta perusahaan-

perusahaan yang di dalamnya terdapat kepentingan pihak pemegang

saham (dan keluarga) yang memiliki 10% atau lebih dari modal

disetor, anggota dewan komisaris (dan keluarga), anggota direksi (dan

keluarga), pejabat BPR lainnya. Batas maksimum tersebut tidak

melebihi 10% dari modal yang sesuai dengan ketentuan yang

ditetapkan Bank Indonesia.

C. Laporan Keuangan

Laporan keuangan yaitu laporan semua kegiatan keuangan selama

commit to user

keuangan perusahaan, baik kepada pemilik, manajemen maupun pihak luar

yang berkepentingan terhadap laporan tersebut.

Laporan keuangan bank menunjukkan kondisi keuangan bank secara

keseluruhan. Dari laporan ini akan terbaca bagaimana kondisi bank yang

sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini

juga menunjukkan kinerja manajemen bank selama satu periode. Keuntungan

dengan membaca laporan ini, pihak manajemen dapat memperbaiki

kelemahan yang ada serta mempertahankan kekuatan yang dimilikinya.

Laporan keuangan yang lengkap biasanya meliputi:

1. Neraca

2. Laporan rugi laba

3. Laporan perubahan ekuitas

4. Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan

arus kas atau laporan arus dana

5. Catatan dan laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan

D. Tingkat Kesehatan Bank

Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004

tentang Sistem Penilaian Tingkat Kesehatan bank Umum menjelaskan bahwa

bank wajib melakukan penilaian tingkat kesehatan bank secara triwulan.

Peraturan tersebut menjelaskan bahwa tingkat kesehatan bank merupakan

commit to user

kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas

asset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko

pasar. Kesehatan Bank diartikan sebagai kemampuan suatu bank untuk

melakukan kegiatan operasional perbankan secara normal dan mampu

memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai

dengan peraturan perbankan yang berlaku.

Menyadari arti pentingnya kesehatan suatu bank bagi pembentukan

kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip

kehati-hatian (Prudential Banking) dalam dunia perbankan, maka Bank Indonesia

merasa perlu untuk menetapkan aturan tentang kesehatan bank.

Dengan adanya aturan tentang kesehatan bank ini, perbankan

diharapkan selalu dalam kondisi sehat, sehingga bank tidak akan merugikan

masyarakat yang berhubungan dengan perbankan. Bank yang beroperasi dan

berhubungan dengan masyarakat diharapkan hanya bank yang benar-benar

sehat. Penilaian tingkat kesehatan bank adalah merupakan penilaian terhadap

hasil usaha bank dalam kurun waktu berdasarkan faktor-faktor yang telah

ditentukan, yang dapat dianalisis dari laporan keuangan bank meliputi neraca

dan laporan laba rugi serta keadaan manajemen secara utuh.

Berdasarkan UU NO.7 tahun 1992 dalam bukunya Totok Budi Santoso

(2000:33) tentang perbankan, dijelaskan bahwa apabila dalam suatu bank

mengalami kesulitan yang membahayakan kelangsungan usahanya maka,

Bank Indonesia dapat melakukan tindakan agar:

commit to user

2. Pemegang saham mengganti dewan komisaris dan / atau Direksi bank.

3. Bank menghapus bukukan kredit atau pembiayaan berdasarkan syariah

yang macet.

4. Bank melakukan merger atau konsolidasi dengan bank lain.

5. Bank dijual kepada pembeli yang bersedia mengambil alih seluruh

kewajiban.

6. Bank menyerahkan pengelolaan seluruh atau sebagian kegiatan bank

kepada pihak lain.

7. Bank menjual sebagian atau seluruh harta dan atau kewajiban bank kepada

bank atau pihak lain.

Metode CAMEL berisikan langkah-langkah perhitungan tingkat

kesehatan suatu bank umum sebagai berikut (Dendawijaya, 2003) :

Langkah I : Menghitung rasio berdasarkan rumus yang ditetapkan

Langkah II : Menghitung besarnya nilai kredit (credit point) untuk

masing-masing komponen CAMEL

Langkah III : Mengalikan nilai kredit (credit point) tersebut dengan bobot

bagi masing-masing komponen CAMEL.

Langkah IV : Menjumlahkan seluruh nilai komponen CAMEL.

Langkah VI : Menetapkan kategori kesehatan bank yang bersangkutan

E. Analisis Camel

Sebagaimana layaknya manusia, bank sebagai perusahaan perlu juga

commit to user

tersebut yang sesungguhnya apakah dalam keadaan sehat, kurang sehat atau

mungkin sakit. Dari penilaian kesehatan bank ini pada akhirnya akan

diketahui kinerja bank tersebut.

Untuk menilai kesehatan suatu bank dapat diukur dengan berbagai

metode. Penilaian kesehatan akan berpengaruh terhadap kemampuan bank dan

loyalitas nasabah terhadap bank yang bersangkutan. Salah satu alat untuk

mengukur kesehatan bank adalah dengan analisis CAMEL. Sesuai SK DIR BI

No. 30/12/KEP/DIR dan SE BI No. 30/3/UPPB tanggal 30 April 1997 tentang

tata cara penilaian kesehatan BPR, faktor-faktor dan komponen CAMEL yang

dinilai sebagai berikut :

1. Capital Adequency (Penilaian Terhadap Permodalan)

Pada aspek permodalan ini yang dinilai adalah struktur permodalan

yang ada di bank tersebut dalam operasi kegiatannya sehari-hari. Penilaian

tersebut didasarkan kepada CAR (Capital Adequency Ratio) yang telah

ditetapkan oleh Bank Indonesia. Perbandingan rasio tersebut adalah

perbandingan modal terhadap Aktiva Tertimbang Menurut Resiko.

2. Assets Quality ( Penilaian Kualitas Aktiva Produktif)

Aktiva produktif adalah semua aktiva dalam rupiah maupun valuta

asing yang dimiliki oleh bank dengan maksud untuk memperoleh

penghasilan. Pada aspek kualitas asset ini merupakan penilaian jenis-jenis

asset yang dimiliki oleh bank, yaitu dengan cara membandingkan antara

aktiva produktif yang diklasifikasikan dengan aktiva produktif. Kemudian

commit to user

produktif diklasifikasikan. Rasio ini dapat dilihat pada neraca yang telah

dilaporkan secara berkala kepada Bank Indonesia.

3. Management (Aspek Kualitas Manajemen)

Manajemen adalah suatu cara untuk mengatur pola operasi dari

berbagai aktiva bank terutama dalam mengantisipasi resiko bisnis.

commit to user a. Manajemen umum

b. Manajemen Resiko

Dalam hal manajemen, manajemen dinilai atas dasar 25 pertanyaan

atau pernyataan yang diajukan. Jumlah pertanyaan sebanyak 25 yang

terdiri dari 10 pertanyaan atau pernyataan manajemen umum dan 15

pertanyaan atau pernyataan manajemen resiko. Daftar 25 pertanyaaan atau

pernyataan tersebut telah dicantumkan pada lampiran.

4. Earnings (Aspek Rentabilitas)

Rentabilitas adalah kemampuan bank dalam meningkatkan labanya

apakah setiap periode atau tahun meningkat dengan baik atau tetap atau

sebaliknya turun. Pada aspek rentabilitas ini yang dilihat adalah

kemampuan bank dalam meningkatkan laba dan efisiensi usaha yang

dicapai. Bank yang sehat adalah bank yang diukur secara rentabilitas yang

terus meningkat. Metode penilaiannya dapat juga dilakukan dengan:

a. Perbandingan laba terhadap total asset (ROA).

b. Perbandingan biaya operasi dengan pendapatan operasi (BOPO).

5. Liquidyty (Aspek Likuiditas)

Likuiditas menunjukkan ketersediaan dana dan sumber dana bank pada

saat ini dan masa yang akan datang. Pengaturan likuiditas bank terutama

dimaksudkan agar bank setiap saat dapat memenuhi kewajiban-kewajiban

yang harus segera dibayar. Pada aspek likuiditas ini penilaian didasarkan

atas kemampuan bank dalam membayar semua hutang-hutangnya

commit to user

dapat memenuhi semua permohonan kredit yang layak untuk disetujui.

Yang dianalisis dalam rasio ini adalah:

a. Rasio Alat Likuid Terhadap Hutang Lancar (Cash Ratio)

b. Rasio Kredit Terhadap Dana Yang Diterima Oleh Bank (LDR)

F. Penelitian Terdahulu

Penelitian yang telah dilakukan oleh beberapa peneliti tentang

kesehatan bank diantaranya adalah sebagai berikut:

1. Agustin Dwi Hatuti dan Kussudyarsono

Agustin dan Kussudyarono (2007) menganalisis tingkat kesehatan

pada PD BPR BKK Sragen tahun 2003-2005 dengan menggunakan rasio

CAMEL. CAMEL terdiri dari modal, kualitas aktiva, manajemen,

rentabilitas dan likuiditas. Hasil penelitian ini menunjukkan bahwa

kesehatan bank pada PD BPR BKK Sragen Kota dari tahun 2003 sampai

2005 sebesar 97,2%. Ini menunjukkan bahwa kesehatan PD BPR BKK

Sragen Kota dalam kategori sehat.

2. Venny Lestari

Venny (2008) menilai tingkat kesehatan bank-bank pemerintah

dengan metode CAMEL. Rasio yang digunakan terdiri dari CAR, KAP,

ROA, BOPO, dan LDR. Hasil yang didapat adalah tidak ada perbedaan

yang signifikan antara tingkat kesehatan Bank BNI, Bank BRI, dan Bank

commit to user

tersebut menunjukkan bahwa Bank BNI, Bank BRI, dan Bank Mandiri

masing-masing mendapatkan predikat sehat.

3. Wiriyanto Wahyuana

Wiriyanto (2005) mengevaluasi kinerja keuangan perusahaan BUMN

pada sektor perbankan. Variabel yang digunakan dalam penelitian ini

adalah variabel CAR, KAP, PPAP, NPM, ROA, BOPO, dan LDR.

Penelitian ini menyimpulkan bahwa Bank BNI secara umum memiliki

tingkat rasio keuangan yang lebih rendah dibanding bank-bank yang lain

yaitu Bank BRI dan Bank Mandiri. Berdasar uji tingkat kesehatan

perbankan dengan model CAMEL diperoleh bahwa Bank BNI

dimasukkan dalam kategori kurang sehat sedangkan Bank BRI dan Bank

Mandiri termasuk dalam kategori sehat.

2. Dari beberapa penelitian terdahulu tersebut terdapat perbedaan hasil

analisis dimana Dayu (2008) menyatakan bahwa ada perbedaan tingkat

kesehatan Bank Mandiri dengan Bank BRI dilihat dari aspek BOPO

sedangkan Venny (2008) menyatakan bahwa tidak ada perbedaan tingkat

kesehatan Bank BNI, Bank BRI dan Bank Mandiri baik dilihat dari aspek

CAR, KAP, ROA, BOPO, maupun LDR. Oleh karena itu, penulis ingin

meneliti kembali penelitian mengenai tingkat kesehatan bank pemerintah

dengan metode CAMEL. Penelitian ini merupakan replikasi

pengembangan dari penelitian yang telah dilakukan oleh Agustin Dwi

commit to user

. Penelitian ini menganalisis tingkat kesehatan bank pemerintah

dengan metode CAMEL yang menggunakan rasio CAR, NPL, KAP,

ROA, BOPO dan LDR. Hasil penelitian ini bertujuan untuk mengetahui

apakah tingkat kesehatan PD BPR BANK Daerah Karanganyar

G. Kerangka Pemikiran

Penilaian tingkat kesehatan bank dilakukan dengan maksud untuk

menilai sejauh mana kelayakan usaha dan kelangsungan hidup BPR.

Pentingnya penilaian tingkat kesehatan bank ini ditegaskan dalam UU No. 10

Tahun 1998 pasal 29 ayat 2 yang menyatakan bahwa bank wajib memelihara

tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas

asset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan aspek lain

yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha

sesuai dengan prinsip kehati-hatian.

Adapun analisis tingkat kesehatan bank itu sendiri dilakukan sesuai

dengan Surat Keputusan Direktur Bank Indonesia No. 30/12/KEP/DIR/97 dan

Surat Edaran Bank Indonesia No. 30/3/UPPB/97 tanggal 30 April 1997

tentang Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat,

yaitu dengan cara menilai faktor permodalan, kualitas aktiva produktif,

manajemen, rentabilitas, dan likuiditas atau yang disebut CAMEL. Penilaian

tingkat kesehatan itu sendiri didasarkan pada ketentuan perhitungan rasio atas

berbagai faktor dan komponen yang telah ditetapkan oleh Bank Indonesia.

Rasio yang diperoleh dari hasil penilaian faktor dan komponen tersebut

commit to user

hasil kuantifikasi digunakan untuk menentukan predikat kesehatan dari BPR

25

GAMBAR 2.1

SKEMA KERANGKA PEMIKIRAN

commit to user H. Hipotesis

Hipotesis adalah jawaban sementara yang masih memerlukan

pengujian berdasarkan rumusan masalah dan tujuan penelitian yang telah

dikemukakan, maka untuk penelitian ini diajukan hipotesis yang akan di uji

kebenarannya adalah sebagai berikut:

Diduga kondisi tingkat kesehatan PD BPR Bank Daerah Karanganyar

Tahun 2007-2010, termasuk dalam kategori sehat apabila dilihat

commit to user BAB III

METODELOGI PENELITIAN

A.Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan studi kasus, studi kasus merupakan

penelitian dilakukan didasarkan pada suatu permasalahan yang dihadapi dalam

suatu objek.

Penelitian yang dilakukan dengan mengambil data laporan keuangan

dari tahun 2007 sampai 2010. Jenis penelitian yang digunakan dalam

penelitian ini adalah studi kasus pada PD. BPR Bank Daerah Karanganyar

dengan menggunakan metode CAMEL.

B.Jenis dan Sumber Data

1. Jenis Data

Jenis data yang diperlukan dalam penelitian ini adalah sebagai berikut:

a. Data Kualitatif

Yaitu data yang berisikan gambaran umum PD BPR Bank Daerah

Karanganyar.

b. Data Kuantitatif

Yaitu data laporan keuangan PD BPR Bank Daerah Karanganyar yang

commit to user 2. Sumber Data

a. Data Primer

Yaitu data yang diperoleh langsung dari obyek penelitian. Data ini

diperoleh dengan cara observasi, wawancara.

b. Data Sekunder

Yaitu data yang diperoleh dari lokasi penelitian dan berbentuk

dokumen yaitu berbentuk neraca dan laporan laba rugi dari tahun

2007-2010

3. Teknik Pengumpulan Data

a. Metode Dokumentasi

Metode ini digunakan untuk mengumpulkan data sekunder sebagai

pendukung data primer. Metode ini dilakukan dengan cara

mengumpulkan data laporan keuangan pada PD. BPR Bank Daerah

Karanganyar, untuk mengetahui aspek permodalan, kualitas aktiva

produktif, manajemen, rentabilitas dan likuiditasnya.

b. Metode Wawancara

Metode pengumpulan data dengan melakukan tanya jawab secara

langsung dengan pihak-pihak yang bersangkutan pada PD. BPR Bank

Daerah Karanganyar.

c. Metode Kepustakaan

Metode penelitian yang dilakukan dengan mempelajari

buku-buku, referensi, laporan-laporan, peraturan-peraturan, catatan-catatan

commit to user

akan dibahas dalam tugas akhir ini. Metode ini digunakan untuk

mendapatkan data yang diperlukan terutama dalam pembahasan dan

untuk membandingkan dengan permasalahan yang sebenarnya

sehingga penulis memiliki landasan teori yang cukup kuat dalam

commit to user 4. Definisi Operasional Variabel

Definisi operasional variabel yang akan digunakan dalam penelitian ini

adalah sebagai berikut:

1. Kesehatan Bank

Adalah kemampuan suatu bank untuk melakukan operasional

perbankan secara normal dan mampu memenuhi kewajibannya dengan

baik, dengan cara-cara yang sesuai dengan peraturan perbankan yang

berlaku.

2. Metode CAMEL

Tahap pertama dengan cara mengkuantitatifkan komponen-komponen

yang ada dalam faktor dimaksud. Faktor dan komponen tersebut diberikan

bobot sesuai dengan besarnya pengaruh terhadap kesehatan bank.

Penilaian terhadap faktor dan komponen dilakukan dengan sistem kredit

(Reward System) yang dinyatakan dengan angka 0 sampai 100. Hasil

penelitian atas bobot komponen dan factor dapat dikurangi dengan nilai

kredit atas ketentuan pelaksanaan yang sanksinya dikaitkan dengan

penilaian tingkat kesehatan BPR. (Taswan, 2010:509)

Definisi untuk rasio keuangan CAMEL yaitu:

a. Capital Adequency (Permodalan)

Adalah kewajiban penyediaan modal minimum yang harus selalu

dipertahankan oleh suatu bank sebagai suatu proporsi tertentu dari

Total Aktiva Tertimbang Menurut Resiko (ATMR). Penilaian

commit to user

Salah satu penilaian adalah dengan metode CAR (Capital Adequency

Ratio) yaitu dengan cara membandingkan modal terhadap aktiva

tertimbang.

b. Asset Quality (Kualitas Aktiva)

Adalah penanaman bank dalam bentuk kredit, surat berharga dan

penanaman lainnya yang dimaksudkan untuk memperoleh

penghasilan.Faktor ini digunakan untuk rasio-rasio kualitas aktiva.

c. Management ( Manajemen)

Manajemen adalah suatu cara untuk mengatur pola operasi dari

berbagai aktiva bank terutama dalam mengantisipasi resiko bisnis.

Penilaian terhadap manajemen mencakup beberapa komponen yaitu:

1) Manajemen umum

2) Manajemen Resiko

Dalam hal manajemen dinilai atas dasar 25 pertanyaan atau

pernyataan yang diajukan. Jumlah pertanyaan sebanyak 25 yang terdiri

dari 10 pertanyaan atau pernyataan manajemen umum dan 15

pertanyaan atau pernyataan manajemen resiko.

d. Earning (Rentabilitas)

Adalah kemampuan bank untuk memperoleh laba. Penilaian

didasarkan kepada rentabilitas suatu bank yang dilihat dari

kemampuan suatu bank dalam menciptakan laba. Untuk Penilaian

Rentabilitas dilakukan terhadap dua rasio yaitu: ROA (Return On

commit to user e. Liquidity (Likuiditas)

Adalah kemampuan untuk memenuhi kewajiban atau hutang yang

harus segera dibayar. Penilaian terhadap faktor likuiditas ini dilakukan

dengan dua rasio, yaitu Cash Ratio dan Loan to Deposit.

C.Metode Analisis Data

Adapun teknik dan langkah-langkah analisis yang dilakukan untuk

mengetahui tingkat kesehatan PD BPR Bank Daerah Karanganyar adalah

sebagai berikut:

Menghitung dengan menggunakan Metode CAMEL. Sesuai dengan

Surat Keputusan Direksi Bank Indonesia nomor 30/11/KEP/DIR tanggal 30

April 1997 tentang tata cara penilaian tingkat kesehatan bank umum dan BPR.

Untuk menilai kesehatan BPR, pada dasarnya menggunakan pendekatan

kuantitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan

perkembangan suatu bank. Pendekatan kuantitatif tersebut dilakukan terhadap

faktor-faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas

dan likuiditas. Yang selanjutnya faktor tersebut disingkat menjadi CAMEL

(Taswan: 2010:509)

1. Capital (Permodalan)

Pada aspek permodalan ini yang dinilai adalah permodalan yang

didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian

tersebut didasarkan kepada CAR (Capital Adequency Ratio) yang telah

ditetapkan oleh Bank Indonesia. Perbandingan rasio tersebut adalah

commit to user

2. Asset Quality ( Penilaian Kualitas Aktiva Produktif)

Aktiva produktif adalah semua aktiva dalam rupiah maupun valuta

asing yang dimiliki oleh bank dengan maksud untuk memperoleh

penghasilan.

Penilaian didasarkan kepada kualitas aktiva yang dimiliki bank.

Rasio yang diukur ada dua macam yaitu:

a. Rasio Aktiva Produktif yang diklasifikasikan terhadap total Aktiva

Produktif (Rasio KAP)

%

Kualitas Aktiva Produktif merupakan alokasi dari dana yang telah

berhasil dihimpun dalam berbagai bentuk aktiva.

Menentukan nilai kredit ratio KAP dengan Rumus:

commit to user

Sumber: Taswan, 2010:513

b. Rasio Penyisihan Penghapusan Aktiva Produktif terhadap Cadangan

Penyisihan Penghapusan Aktiva yang wajib Dibentuk (Rasio PPAP)

%

Menghitung besarnya nilai kredit rasio PPAP dengan rumus:

Kanaikan Ketentuan

PPAP AngkaRasioPPAP

NKRasio =

(Ketentuan Kenaikan: 1%)

Menentukan Nilai Kredit Faktor, Dengan Rumus:

NK Faktor: Angka Rasio PPAP X Bobot Ratio PPAP

commit to user Tabel 3.2

Bobot Nilai Kredit dan Predikat Kesehatan Rasio PPAPYD

Bobot

Sumber: Taswan, 2010:513

Tabel 3.3

Bobot Nilai Kredit dan Predikat Kesehatan Kualitas Aktiva Produktif

Bobot

(a)

Nilai Kredit

Standar

(c)

Bobot Nilai Kredit Dalam

Komponen

commit to user

3. Management (Manajemen)

Manajemen adalah suatu cara untuk mengatur pola operasi dari

berbagai aktiva bank terutama dalam mengantisipasi resiko bisnis.

Penilaian terhadap manajemen mencakup beberapa komponen yaitu:

1. Manajemen Umum

2. Manajemen Resiko

Dalam hal manajemen, manajemen dinilai atas dasar 25 pertanyaan atau

pernyataan yang diajukan. Jumlah pertanyaan sebanyak 25 yang terdiri

dari 10 pertanyaan atau pernyataan manajemen umum dan 15 pertanyaan

atau pernyataan manajemn resiko. Daftar 25 pertanyaaan atau pernyataan

tersebut telah dicantumkan pada lampiran.

Skala penilaian untuk setiap pertanyaan atau pernyataan ditetapkan

antara 0 sampai dengan 4 dengan kriteria:

1. Untuk nilai 0 mencerminkan kondisi yang lemah

2. Nilai1,2,3 mencerminkan kondisi antara

3. Nilai 4 mencerminkan kondisi yang baik

Menghitung Nilai Kredit Faktor Manejemen, dengan rumus:

Penilaian Skala

Jumlah Manajemen

Faktor NK

enaikan KetentuanK

=

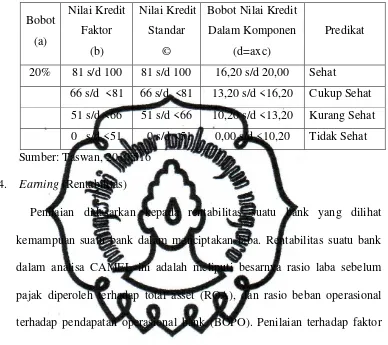

commit to user Tabel 3.4

Bobot nilai kredit dan predikat kesehatan faktor manajemen

Bobot

Bobot Nilai Kredit

Dalam Komponen

Sumber: Taswan, 2010:516

4. Earning (Rentabilitas)

Penilaian didasarkan kepada rentabilitas suatu bank yang dilihat

kemampuan suatu bank dalam menciptakan laba. Rentabilitas suatu bank

dalam analisa CAMEL ini adalah meliputi besarnya rasio laba sebelum

pajak diperoleh terhadap total asset (ROA), dan rasio beban operasional

terhadap pendapatan operasional bank (BOPO). Penilaian terhadap faktor

ini dibagi menjadi 2, yaitu:

a. ROA

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin

besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari

segi penggunaan asset. Rasio ini dapat dirumuskan sebagai berikut:

%

commit to user

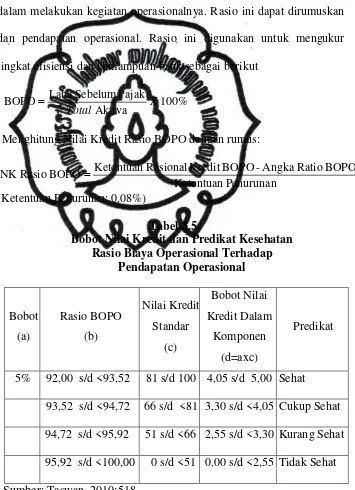

Rasio biaya operasional adalah perbandingan antara biaya operasional

dalam melakukan kegiatan operasionalnya. Rasio ini dapat dirumuskan

dan pendapatan operasional. Rasio ini digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank sebagai berikut

%

Menghitung Nilai Kredit Rasio BOPO dengan rumus:

Penurunan

(Ketentuan Penurunan: 0,08%)

Tabel 3.5

Bobot Nilai Kredit dan Predikat Kesehatan Rasio Biaya Operasional Terhadap

Pendapatan Operasional

commit to user 5. Liquidity (Likuiditas)

Likuiditas adalah kemampuan untuk memenuhi kewajiban atau

hutang yang harus segera dibayar. Penilaian didasarkan kepada dua macam

rasio yaitu:

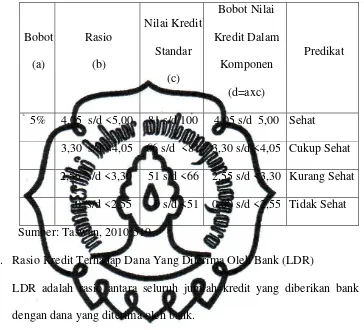

a. Rasio Alat Likuid Terhadap Hutang Lancar (Cash Ratio)

Cash Ratio adalah rasio alat likuid terhadap dana pihak ketiga yang

dihimpun bank yang harus segera dibayar. Rasio ini digunakan untuk

mengukur kemampuan bank dalam membayaran kembali simpanan

nasabah pada saat ditarik dengan menggunakan alat likuid yang

dimilikinya.

% 100 Aktiva Hutang

Lancar Aktiva

Ratio

Cash = X

Menghitung Nilai Kredit Cash Ratio, dengan rumus:

Kenaikan Ketentuan

Rasio Cash Aktiva Ratio

Cash

NK =

commit to user Tabel 3.6

Bobot Nilai Kredit dan Predikat Kesehatan Rasio Alat Likuid Terhadap Hutang Lancar

Bobot

Sumber: Taswan, 2010:519

b. Rasio Kredit Terhadap Dana Yang Diterima Oleh Bank (LDR)

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank

dengan dana yang diterima oleh bank.

%

Untuk mengetahui kemampuan bank membayar kembali kewajiban

kepada nasabahnya dengan menarik kembali kredit-kredit yang telah

diberikan kepada debiturnya.

Menghitung Nilai Kredit LDR dengan rumus:

4

commit to user Tabel 3.7

Bobot Nilai Kredit dan Predikat Kesehatan Rasio Kredit Terhadap Dana Yang Diterima

Bobot

c. Intrepretasi Pemecahan Masalah

Intrepretasi Pemecahan masalah disini menjelaskan tentang kriteria

dan bobot dari faktor CAMEL dan kategori tingkat kesehatan bank.

Tabel 3.8

Kategori Tingkat Kesehatan Bank

Nilai Kredit Camel Predikat

81-100 Sehat

66-<81 Cukup Sehat

51-<66 Kurang Sehat

0-<51 Tidak Sehat

commit to user

Secara ringkas faktor-faktor CAMEL yang dinilai dan bobotnya adalah

sebagai berikut menurut SK DIR BI no 30/12/KEP DIR tanggal 30

April 2007:

Tabel 3.9

Faktor Penilaian dan Bobotnya Dalam Penilaian Kesehatan BPR

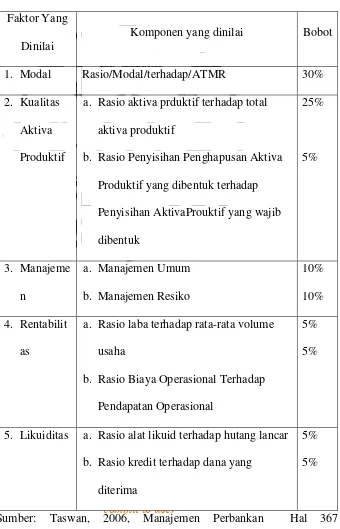

Faktor Yang

Dinilai

Komponen yang dinilai Bobot

1. Modal Rasio/Modal/terhadap/ATMR 30%

2. Kualitas

Aktiva

Produktif

a. Rasio aktiva prduktif terhadap total

aktiva produktif

b. Rasio Penyisihan Penghapusan Aktiva

Produktif yang dibentuk terhadap

Penyisihan AktivaProuktif yang wajib

dibentuk

25%

5%

3. Manajeme

n

a. Manajemen Umum

b. Manajemen Resiko

10%

10%

4. Rentabilit

as

a. Rasio laba terhadap rata-rata volume

usaha

b. Rasio Biaya Operasional Terhadap

Pendapatan Operasional

5%

5%

5. Likuiditas a. Rasio alat likuid terhadap hutang lancar

b. Rasio kredit terhadap dana yang

diterima

5%

5%

commit to user BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Dasar Pendirian PD BPR Bank Daerah Karanganyar

Perusahaan Daerah Bank Perkreditan Rakyat Bank Daerah

Karanganyar didirikan dengan landasan hukum SK Bupati KDH TK II

Karanganyar No. AA 002/69 dan secara operasional bergerak dibidang

perbankan setelah mendapat ijin serta dikukuhkan menjadi Unit Perusahaan

Daerah berdasarkan SK DPRD Karanganyar No. Kep. 11/DPRD/1974 dan

disertai izin Menteri Keuangan Republik Indonesia sebagaimana tertuang

dalam Surat Keterangan Usaha Nomor: S-168/MK.11/1983.

Berdasarkan surat keputusan dari Bank Indonesia No

12/25/DKBU/Kd tentang penetapan penggunaan izi usaha yang dimiliki

BPR dengan nama yang baru dan berdasarkan surat keputusan pemimpin

Bank Indonesia No 12/1/SK. PBI/DKBU/Kd/2010 tentang penetapan

penggunaan izin usaha karena perubahan nama PD BPR Bank Pasar

Kabupaten Karanganyar menjadi PD BPR Bank Daerah Karanganyar pada

Tahun 2006.

2. Gambaran Umum PD BPR Bank Daerah Karanganyar

PD. BPR Bank Daerah Karanganyar adalah salah satu Badan Usaha

Milik Pemerintah Daerah Karanganyar yang usahanya bergerak dibidang

commit to user

Menengah merupakan Lembaga Keuangan yang sangat efektif dalam

mendorong pergerakan perekonomian di Daerah Karanganyar dan

sekitarnya serta sebagai salah satu sumber Pendapatan Asli Daerah.

Untuk mempertahankan keberadaan PD. BPR Bank Daerah

Karanganyar dalam menghadapi persaingan yang semakin global serta

tantangan dan perkembangan kedepan maka terus berusaha untuk

membenahi dan meningkatkan kinerja serta kwalitas sumber daya manusia

yang handal, informasi teknologi yang memadai sehingga mampu

meningkatkan mutu pelayanan yang lebih baik kepada masyarakat.

Volume usaha PD BPR Bank Daerah Karanganyar dari tahun ke

tahun yang semakin meningkat menunjukkan bahwa BPR itu mempunyai

prospek yang sangat baik dimasa yang akan datang.

Peningkatan usaha tersebut disebabkan oleh meningkatnya

jumlah simpanan dana masyarakat yang dihimpun, dan disalurkan kepada

masyarakat. Sedangkan peningkatan laba dapat dilakukan dengan

mengoptimalkan penempatan dana pada penyaluran kredit. Namun

demikian PD. BPR Bank Daerah Karanganyar masih menghadapi beberapa

kendala baik yang bersifat intern maupun ekstern. Kendala tersebut antara

lain, Kwalitas sumber daya manusia yang sangat terbatas, teknologi

informasi yang belum mendukung, persaingan yang sangat ketat dan

commit to user 3. Visi dan Misi

Dalam mencapai tujuannya PD. BPR Bank Daerah Karanganyar memiliki

“Visi dan Misi” ,yaitu:

a. Menjadikan PD. BPR BANK DAERAH Karanganyar sebagai bank

yang sehat, mampu bersaing dengan selalu mengutamakan pelayanan

prima

b. Misinya:

1) Memberantas litah darat yang berada di kabupaten karanganyar

terutama yang berada di pasar-pasar

2) Melaksanakan fungsi intermediasi dalam bidang penghimpunan

dana dan memberikan kredit secara prefesional

3) Menambah pendapatan pemerintah daerah.

4. Dasar Hukum:

Dasar hukum pendirian PD. BPR Bank Daerah Karanganyar

sebagai berikut:

a. SK Bupati KDH TK II Karanganyar No. AA 002/69

b. SK DPRD Karanganyar No. Kep. 11/DPRD/1974

46

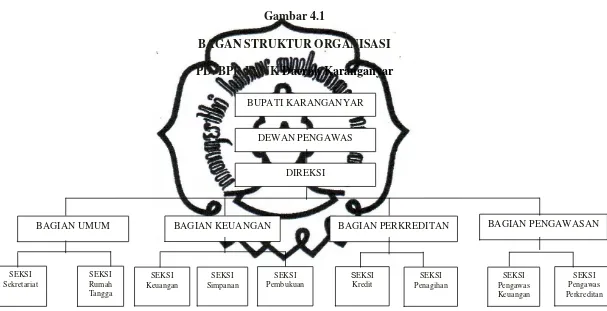

5. Struktur Organisasi PD BPR Bank Daerah Karanganyar

Gambar 4.1

BAGAN STRUKTUR ORGANISASI

PD. BPR BANK Daerah Karanganyar

Sumber: PD BPR Bank Daerah Karanganyar

DEWAN PENGAWAS

BAGIAN PERKREDITAN

BAGIAN KEUANGAN BAGIAN PENGAWASAN

commit to user 6. Uraian Jabatan

Adapun uraian jabatan pada PD BPR Bank Daerah Karangayar

adalah sebagai berikut :

a. Direktur Utama

Tugas utamanya adalah:

1) Mengatur dan menentukan kebijaksanaan dalam pengembangan

usaha baik intern maupun ekstern Perusahaan Daerah Bank

Perkreditan Rakyat Bank Daerah Karangayar dengan dasar

pedoman Peraturan Perundang-undangan yang berlaku, ketentuan

dan kebijaksanaan kepala daerah.

2) Menandatangani surat persetujuan pinjaman > Rp 25.000.000,- s/d

Rp 75.000.000,-

3) Koordinasi dengan direktur maupun pejabat dibawahnya dan atau

instansi lain demi kelancaran pegurusan PD. BPR Bank Daerah

Karangayar.

4) Mengadakan kegiatan pengawasan intern.

5) Mempertanggung jawabkan atas pelaksanaan tugas-tugas kepada

kepala daerah.

b. Direktur

Tugas utama dari direktur adalah:

1) Didalam batas kewenangan yang diatur bersama dengan direktur

commit to user

melaksanakan tugas mewakili direktur utama baik intern maupun

ekstern perusahaan.

2) Meneliti berkas-berkas permohonan pinjaman dan menanda tangani

surat persetujuan pinjaman > Rp 7.500.000,- s/d Rp 25.000.000,-

3) Memproses kegiatan penagihan dan penunggakan.

4) Membantu direktur utama dalam melaksanakan tugas-tugasnya.

5) Mempertanggung jawabkan tugas-tugasnya kepada direktur utama.

c. Bagian Umum

Tugas bagian umum adalah:

1) Membantu direksi sesuai dengan hirarki dibidang tugasnya.

2) Menyelenggarakan tata usaha dan dokumentasi peraturan di Bank.

3) Menyimpan dan memelihara dokumen-dokumen penting yang

berkenan dengan tugas-tugas bagian umum.

4) Mempersiapkan penyelenggaraan rapat-rapat direksi ataupun

pertemuan yang diadakan direksi dan membuat serta meyebarkan

catatan-catatan keputusan rapat atau pertemuan yang

diselenggarakan, serta mengikuti pelaksanaanya.

5) Menyediakan perlengkapan atau peralatan yang dibutuhkan oleh

Bank Daerah Karangayar berupa harta bergerak atau tidak bergerak.

6) Menjaga dan memelihara harta benda yang dikuasai oleh Bank

Daerah Karangayar dan mengelola adminitrasi fisiknya.

7) Menyusun program-program kerja bidang kepegawaian dan

commit to user

8) Membina, mengurus , dan menyelenggarakan segala sesuatu yang

berkenaan dengan masalah kepegawaian.

9) Mengurus dan menyelenggarakan usaha-usaha pendidikan dalam

rangka meningkatkan sesuatu manajemen dan organisasi Bank dan

tersedianya tenaga-tenaga oleh perbankan.

10)Menyelenggarakan hubungan dengan masyarakat khususnya

nasabah dan relasi Bank, dengan tujuan memelihara dan

meningkatkan pengertian baik tentang tugas, wewenang dan

kedudukan Bank.

11)Memberikan saran-saran dan atau pertimbangan pertimbangan

kepada direksi sesuai dengan hirarki tentang langkah-langkah atau

tindakan tindakan yang perlu dibidang tugasnya.

d. Seksi Rumah Tangga

Tugas seksi rumah tangga adalah:

1) Malaksanakan tata laksana rumah tangga perusahaan.

2) Menyediakan segala kebutuhan pelaksanaan rapat dilingkungan

Perusahaan dan acara dinas lainnya.

3) Memelihara serta menyimpan alat-alat rumah tangga perusahaan.

e. Bagian Kredit

Tugas bagian kredit adalah:

1) Membantu direktur sesuai dengan hirarki dibidang tugasnya.

commit to user

3) Menerima permohonan, membahas dan menilai kredit, menyimpan

atau mengurusi jaminan kredit serta mengurus pengambilan atau

pelunasan kredit tersebut.

4) Meneliti berkas-berkas permohonan pinjaman dan menandatangani

surat persetujuan pinjaman > Rp 100.000,- s/d Rp 7.500.000,-

5) Menyelenggarakan langkah-langkah kelanjutan dari pembayaran

dan tagihan kredit serta mengusahakan pembinaan nasabah.

6) Menyelenggrakan adminitrasi kredit dan membuat laporan berkala

yang berhubungan pelaksanaan tugasnya.

7) Menyimpan dan memelihara dokumen-dokumen penting yang

berkenan dengan tugas penyelenggaraan pemberian kredit.

8) Memberikan saran-saran dan atau pertimbangan-pertimbangan

kepada Direksi sesuai dengan hirarki tentang langkah-langkah atau

tindakan yang perlu diambil dibidang tugasnya.

f. Seksi Kredit

Seksi kredit tugasnya adalah:

1) Mengkoordinir proses permohonan kredit untuk diadakan analisis

dan diajukan kepada penanggung jawab bagian kredit.

2) Mengadministrasikan serta bertanggungjawab terhadap jaminan