BAB 1

Akuntansi dan Pengendalian

Terhadap Kas

Tujuan Pengajaran:

Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan tentang tujuan pengendalian intern 2. Menjelaskan prinsip-prinsip pengendalian intern 3. Menjelaskan pengertian kas

4. Menerangkan aplikasi pengendalian penerimaan dan pengeluaran kas 5. Menerangkan prosedur operasional dana kas kecil

6. Membuat rekonsiliasi saldo bank dan perusahaan

PENGENDALIAN INTERN

Pengendalian intern (internal control)

Seiring dengan perkembangan skala usaha dalam suatu perusahaan, pemilik

perusahaan tidak mungkin untuk bisa melakukan pengawasan atas semua operasi

perusahaan secara langsung atau dengan kata lain pemilik tidak mungkin bisa terlibat

langsung dalam operasi perusahaannya. Untuk itu pemilik perusahaan perlu

mendelegasikan wewenangnya kepada pimpinan manajemen perusahaan dan

manajemen meneruskan kembali wewenang tersebut dengan menerapkan

prosedur-prosedur pengendalian intern.

Pengendalian intern meliputi semua perencanaan dari suatu organisasi dan semua

metode serta prosedur yang diterapkan manajemen dalam rangka untuk:

1. Menjaga asset perusahaan dari pencurian, pembobolan, perampokan,

manipulasi, korupsi yang dilakukan (fraud) oleh pihak-pihak tertentu, serta

penggunaan harta kekayaan perusahaan yang tidak diotorisasi.

2. Meningkatkan akurasi dan kepercayaan dari catatan akuntansi dengan cara

mengurangi risiko kesalahan (error) dalam proses akuntansi yang dilakukan.

Prinsip-prinsip Pengendalian Intern

Meskipun banyak perusahaan yang menetapkan prosedur pengendalian intern dengan

mengandung prinsip pokok pengendalian intern yang sama. Di antara

prinsip-prinsip pengendalian intern tersebut adalah:

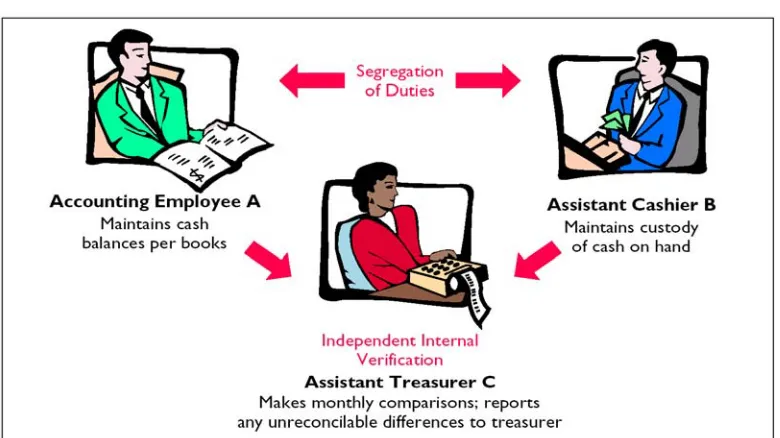

1. Pembentukan pertanggungjawaban (establishment of responsibility)

2. Adanya pemisahan tugas secara tegas (segregation of duties)

3. Prosedur dokumentasi harus dimiliki perusahaan (documentation procedure)

4. Pengendalian secara fisik, mekanik, dan elektronik (physical, mechanical and

electronic controls)

5. Verifikasi internal yang independen harus ada (independent internal

verification)

GAMBAR 1.1 – Prinsip-prinsip Pengendalian Intern

Pembentukan Pertanggungjawaban

- Manajemen harus menetapkan tanggung jawab secara jelas.

- Tiap orang memiliki tanggung jawab untuk tugas yang diberikan kepadanya.

- Pembentukan pertanggungjawaban meliputi otorisasi dan persetujuan atas

Pemisahan Tugas

- Tanggung jawab atas pekerjaan dan tugas harus diberikan kepada individu

yang berbeda, (misalnya pemisahan tugas antara petugas yang mengurusi

penyimpanan kas dengan petugas yang mengurusi pencatatan kas).

- Tanggung jawab untuk memelihara catatan harus terpisah dengan tanggung

jawab untuk menjaga keadaan fisik kekayaan perusahaan.

Prosedur dokumentasi harus dimiliki perusahaan

Dokumentasi yang baik diperlukan untuk melindungi kekayaan perusahaan dan

menjamin bahwa semua karyawan melaksanakan prosedur yang telah ditetapkan.

Dokumentasi yang bisa dipercaya akan menjadi sumber informasi yang dapat

digunakan manajemen untuk memonitor kegiatan operasi perusahaan.

Ada beberapa prinsip dalam prosedur dokumentasi, yaitu:

- Semua dokumen harus diberi nama terlebih dahulu (prenumbered) yang

tercetak, dan semua dokumen harus dipertanggungjawabkan.

- Dokumen sebagai bukti pencatatan akuntansi disampaikan ke bagian akuntansi

untuk menyakinkan bahwa transaksi telah dicatat tepat waktu.

Pengendalian Secara Fisik, Mekanis dan Elektronik

Sebaiknya perusahaan menerapkan pengendalian secara elektronik disamping cara

mekanis dan fisik untuk menjaga kekayaannya. Sebagai contoh penerapan

pengendalian mekanis adalah penggunaan kas register, cheque protector.

Pengendalian mekanis menggunakan brankas (peti besi), ruang khasanah (strong

room) dan contoh pengendalian elektronik adalah pemakaian mesin absensi elektronik

sidik jari yang terhubung dengan komputer, cctv (televisi monitor), alarms elektronik,

GAMBAR 1.2 – Pengendalian Fisik, Mekanis dan Elektronik

.Verifikasi Intern Independen

Meskipun sistem pengendalian intern telah dirancang dengan baik, kemungkinan

terjadinya penyimpangan tetap saja bisa terjadi setiap saat. Misalnya kelelahan yang

terjadi terhadap karyawan bisa mengakibatkan prosedur-prosedur yang ditetapkan

diabaikan. Untuk itu diperlukan pengkajian ulang secara teratur dan

berkesinambungan agar prosedur-prosedur dapat dijalankan secara teratur, tertib dan

benar. Proses ini harus dilakukan oleh pemeriksa intern yang independen.

Pengendalian yang efektif dapat dicapai dengan membentuk bagian verifikasi yang

bertugas mereview, merekonsiliasi serta menjaga pengendalian intern. Untuk itu harus

dilakukan:

- Verifikasi secara periodik dan mendadak

- Verifikasi oleh petugas yang independent

GAMBAR 1.3 – Pemisahan Tugas

Keterbatasan pengendalian intern

Keterbatasan pengendalian intern adalah sebagai berikut:

1. Adanya kemungkinan timbulnya beban (cost) untuk mendesain pengendalian

intern yang lebih besar dibandingkan manfaat yang diperoleh.

2. Adanya faktor sumber daya manusia

3. Besarnya ukuran perusahaan.

PENGERTIAN KAS

Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan

transaksi penerimaan maupun pengeluaran kas dan transaksi-transaksi yang lain akan

berakhir dengan rekening kas ini.

Kas merupakan harta yang paling lancer atau likuid, paling mudah diselewengkan,

maka diperlukan suatu sistem dan prosedur akuntansi untuk mencatat dan

mengendalikan kas.

Kas adalah alat pertukaran yang diakui oleh masyarakat umum dan oleh sebab itu

Ada dua kriteria agar alat pembayaran dapat diklasifikasikan sebagai kas :

1. Harus dapat diterima umum sebagai alat pembayaran atau diterima oleh bank

sebagai simpanan sebesar nilai nominalnya.

2. Harus dapat digunakan sebagai alat pembayaran untuk kegiatan sehari-hari

Kas meliputi uang tunai dan instrumen atau alat-alat pembayaran yang diterima oleh

umum, baik yang ada di dalam perusahaan maupun yang disimpan di bank (uang

tunai kertas dan logam, cek, wesel cek, rekening bank yang berbentuk tabungan dan

giro)

Kas memiliki sifat-sifat atau karakteristik:

1. Kas mempunyai sifat yang aktif tetapi tidak produktif

2. Kas (uang tunai) tidak mempunyai identitas kepemilikan dan mempunyai

sifat yang mudah dipindahtangankan.

Dari dua sifat kas tersebut maka dapat diambil kesimpulan bahwa unsur perencanaan

dan pengawasan terhadap kas harus mendapatkan perhatian yang serius bagi

manajemen.

SISTEM PENGENDALIAN INTERNAL TERHADAP KAS

Akuntansi terhadap kas lebih dititik beratkan pada fungsi penyediaan informasi untuk

kepentingan manajemen terhadap kas. Secara garis besar akuntansi terhadap kas harus

diarahkan kepada dua hal yaitu : Administrative dan Accounting Control, yang secara

umum terdiri dari:

1. Menyediakan kas yang cukup untuk operasi perusahaan sehari-hari (likuiditas)

2. Menghindarkan terjadinya kas yang menganggur (idle money)

3. Mencegah terjadinya kerugian-kerugian sebagai akibat dari adanya

penyalahgunaan terhadap kas.

Adanya suatu pengendalian intern yang memadai, merupakan syarat mutlak demi

perlindungan dan keamanan terhadap kas. Sistem pengendalian intern meliputi semua

1. mengamankan dan mencegah terjadinya pemborosan, penyalahgunaan dan

ketidak-efisiensian dari sumber ekonomi yang dimiliki perusahaan.

2. Menjamin ketelitian dan dapat dipercayainya (reliability) keberadaan data

operasional dan akuntansi yang dihasilkan.

3. Mendorong tercapainya efisiensi operasi dan dipatuhinya kebijaksanaan

manajemen.

Sistem pengendalian intern tidak dirancang untuk dapat mendeteksi adanya

kesalahan- kesalahan, tetapi lebih mengutamakan pada usaha-usaha pencegahan dan

mengurangi kemungkinan terjadinya kesalahan dan penyalahgunaan. Harus ada

pemisahan fungsi operasi, pencatatan dan penyimpanan dalam segala bidang kegiatan

perusahaan. Berhubungan dengan kas, adanya pemisahan antara pengelola fisik uang

(penerimaan,penyimpanan dan pengeluaran ) dan pengelolan administrasinya mutlak

diperlukan. Dalam fungsi penerimaan kas; pengawasan harus ditujukan agar semua

uang yang seharusnya diterima, benar- benar diterima dan dicatat. Dan dalam fungsi

pengeluaran kas; pengawasan harus diarahkan agar tidak terjadi pengeluaran kas

tanpa adanya otorisasi oleh pejabat yang berwenang.

PENGAWASAN KAS

Sistem pengawasan intern suatu perusahaan berbeda dengan perusahaan lain karena

bentuk dan jenis perusahaan bermacam-macam. Tetapi ada dasar-dasar tertentu yang

bisa digunakan sebagai pedoman untuk mengadakan pengawasan terhadap kas

sebagai berikut:

Penerimaan uang

Prosedur-prosedur pengawasan yang dapat digunakan antara lain:

1. Harus ditunjukkan dengan jelas fungsi-fungsi dalam penerimaan kas dari setiap

penerimaan kas harus segera dicatat dan disetor ke bank.

2. Diadakan pemisahan fungsi antara pengurusan kas dengan fungsi pencatatan kas.

3. Diadakan pengawasan yang ketat terhadap fungsi penerimaan dan pencatatan kas.

GAMBAR 1.4 – Pengendalian Kas Terhadap Penerimaan Kas

Pengeluaran uang

Beberapa prosedur pengawasan yang penting adalah sebagai berikut:

1. Semua pengeluaran uang menggunakan cek kecuali untuk

pengeluaran-pengeluaran kecil dibayar dari kas kecil.

2. Dibentuk dana kas kecil yang diawasi dengan ketat.

3. Penulisan cek hanya dilakukan apabila didukung bukti-bukti yang lengkap atau

dengan kata lain digunakan sistem voucher.

4. Dipisahkan antara orang-orang yang mengumpulkan bukti-bukti pengeluaran,

yang menulis cek, yang menandatangani cek dan yang mencatat pengeluaran kas.

5. Diadakan pemeriksaan intern dengan jangka waktu yang tidak tertentu.

GAMBAR 1.5 – Pengendalian Kas terhadap Pengeluaran Kas

DANA KAS KECIL (PETTY CASH FUND)

Dana kas kecil atau petty cash fund adalah uang kas yang disediakan untuk membayar

pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila

dibayar dengan cek.

Dana ini diserahkan kepada kasir kas kecil yang bertanggung jawab terhadap

pembayaran-pembayaran dari dana ini dan terhadap jumlah dana kas kecil. Jika

jumlah kas kecil tinggal sedikit, kasir kas kecil akan meminta agar dananya ditambah.

Penambahan kas kecil kadang-kadang dilakukan setiap periode tertentu misalnya

mingguan.

Dalam hubungannya dengan kas kecil ada dua metode yang digunakan yaitu:

1. Sistem Imprest

2. Metode Fluktuasi

Sistem Imprest (imprest fund method)

Dalam sistem ini jumlah dalam rekening kas kecil selalu tetap, yaitu sebesar check

Cek tersebut diuangkan ke bank oleh kasir kas kecil dan uangnya digunakan untuk

membayar pengeluaran-pengeluaran kas kecil.

Apabila jumlah kas kecil tinggal sedikit dan juga pada akhir periode, kasir kas kecil

akan minta pengisian kembali kas kecilnya sebesar jumlah yang sudah dibayar dari

kas kecil, sehingga jumlah uang dalam kas kecil kembali seperti semula.

Pengeluaran-pengeluaran kas kecil baru dicatat pada saat pengisian kembali.

Sistem Fluktuasi (fluctuating fund method)

Dalam metode fluktuasi pembentukan dana kas kecil dilakukan dengan cara yang

sama seperti pada sistem imprest.

Perbedaannya dengan sistem imprest adalah bahwa dalam metode fluktuasi saldo

rekening kas kecil tidak tetap, tetapi berfluktuasi sesuai dengan jumlah pengisian

kembali dan pengeluaran-pengeluaran kas kecil.

Pencatatan langsung dilakukan setiap terjadinya pengeluaran-pengeluaran dari dana

kas kecil.

Berikut ini adalah contoh pencatatan akuntansi dalam kas kecil:

Dalam sebuah perusahaan yang menyelenggarakan kas kecil berdasarkan imprest fund system, terdapat transaksi-transaksi sebagai berikut:

4 Januari 2000 : Diserahkan selembar cek nomor 3542 sebesar Rp.

2.000.000,00 untuk membentuk kas kecil.

5 Januari 2000 : Dibayar biaya telegram Rp. 60.000,00

7 Januari 2000 : Dibeli tunai alat-alat tulis untuk kantor Rp. 96.000,00

12 Januari 2000 : Dibayar biaya angkut sebesar Rp. 320.000,00

18 Januari 2000 : Dibayar biaya angkut sebesar Rp. 275.000,00

19 Januari 2000 : Dibayar uang makan untuk para karyawan yang lembur Rp.

21 Januari 2000 : Dibeli dari kantor pos, materai dan perangko sebesar

Rp.102.000,00

22 Januari 2000 : Dibeli tunai alat-alat tulis kantor Rp. 70.000,00

22 Januari 2000 : Dibayar biaya angkut sebesar Rp. 190.000,00 dan biaya upah

bongkar sebesar Rp. 72.000,00

24 Januari 2000 : Dibayar untuk parkir dan biaya serba-serbi Rp. 50.000,00

25 Januari 2000 : Dibayar biaya servis mesin-mesin kantor Rp. 80.000,00

26 Januari 2000 : Diadakan pertanggungjawaban atas pengeluaran-pengeluaran

melalui kas kecil dan setelah itu diterima pengganti dana

dengan cek nomor 3575.

Diminta :

Catatlah transaksi-transaksi tersebut di atas dalam buku kas kecil.

(untuk pencatatan dalam buku kas kecil, gunakanlah perkiraan-perkiraan sebagai

berikut: perlengkapan kantor; biaya pengangkutan; biaya serba-serbi; biaya pos,

telepon dan telegram; uang makan). Setelah itu buatlah ayat-ayat jurnal yang

diperlukan.

Jawaban dengan metode imprest

Pencatatan transaksi dana kas kecil dengan menggunakan metode imprest (dana

tetap):

Ayat jurnal yang harus dibuat dalam transaksi pembentukan dana kas kecil :

Tanggal Perkiraan Debet Kredit

04-01-00 Dana Kas Kecil Kas

2.000.000 2.000.000

(untuk mencatat pembentukan dana kas kecil sebesar Rp. 2.000.000 dengan menggunakan cek nomor 3542)

Ayat Jurnal yang harus dibuat dalam transaksi pengisian kembali kas kecil:

Tanggal Perkiraan Debet Kredit

26-01-00 biaya pos, telepon dan telegram perlengkapan kantor

60.000

biaya pengangkutan uang makan

biaya pos, telepon dan telegram perlengkapan kantor

biaya pengangkutan

(untuk mencatat pengisian kembali dana kas kecil sebesar Rp. 1.465.000 dengan menggunakan cek nomor 3575)

Setelah dilakukan pengisian kembali kas kecil maka dana kas kecil akan bertambah

lagi sebesar Rp. 1.465.000, sehingga saldo dana kas kecil setelah pengisian kas kecil

berjumlah Rp. 2.000.000 (besarnya sama pada saat dibentuk).

Jawaban dengan metode fluktuatif

Untuk sekedar membandingkan kita akan mencoba melakukan pencatatan transaksi

dengan menggunakan metode fluktuatif, berikut ini pencatatannya:

Ayat jurnal yang harus dibuat dalam transaksi pembentukan dana kas kecil : (jurnal yang dibuat identik dengan metode imprest)

Tanggal Perkiraan Debet Kredit

04-01-00 Dana Kas Kecil Kas

2.000.000 2.000.000

(untuk mencatat pembentukan dana kas kecil sebesar Rp. 2.000.000 dengan menggunakan cek nomor 3542)

Tanggal Perkiraan Debet Kredit

05-01-00 biaya pos, telepon dan telegram Dana Kas Kecil

60.000 60.000

(untuk mencatat pembayaran biaya telegram Rp. 60.000)

Tanggal Perkiraan Debet Kredit

07-01-00 Perlengkapan kantor Dana Kas Kecil

96.000 96.000

(untuk mencatat pembelian tunai alat-alat tulis untuk kantor Rp. 96.000)

Tanggal Perkiraan Debet Kredit

12-01-00 Biaya pengangkutan Dana Kas Kecil

320.000 320.000

Tanggal Perkiraan Debet Kredit 18-01-00 Biaya pengangkutan

Dana Kas Kecil

275.000 275.000

(untuk mencatat pembayaran biaya angkut sebesar Rp. 275.000,00)

Tanggal Perkiraan Debet Kredit

19-01-00 Uang makan

Dana Kas Kecil

150.000 150.000

(untuk mencatat pembayaran uang makan untuk para karyawan yang lembur Rp. 150.000,00)

Tanggal Perkiraan Debet Kredit

21-01-00 biaya pos, telepon dan telegram Dana Kas Kecil

102.000 102.000

(untuk mencatat pembelian dari kantor pos, materai dan perangko sebesar Rp.102.000,00)

Tanggal Perkiraan Debet Kredit

22-01-00 Perlengkapan kantor Dana Kas Kecil

70.000 70.000

(untuk mencatat pembelian tunai alat-alat tulis kantor Rp. 70.000,00)

Tanggal Perkiraan Debet Kredit

22-01-00 Biaya pengangkutan Dana Kas Kecil

262.000 262.000

(untuk mencatat pembayaran biaya angkut sebesar Rp. 190.000,00 dan biaya upah bongkar sebesar Rp. 72.000,00)

Tanggal Perkiraan Debet Kredit

24-01-00 Biaya serba-serbi

Dana Kas Kecil

50.000 50.000

(untuk mencatat pembayaran parkir dan biaya serba-serbi Rp. 50.000,000)

Tanggal Perkiraan Debet Kredit

25-01-00 Biaya serba-serbi

Dana Kas Kecil

80.000 80.000

(untuk mencatat pembayaran biaya servis mesin-mesin kantor Rp. 80.000,00)

Pengisian kembali kas kecil untuk metode fluktuatif tidak sebesar jumlah dana kas

kecil yang dikeluarkan namun sebesar permintaan kasir pemegang kas kecil secara

berubah menjadi Rp. 2.285.000 (jumlah ini berbeda dengan saldo kas kecil pada saat

dibentuk).

Pengisian Kembali Dana Kas Kecil yang Lupa Dilakukan

Dalam praktek dunia bisnis kadang-kadang terjadi kasir kas kecil lupa meminta

pengisian kembali kas kecil pada akhir periode akuntansi sehingga akan menimbulkan

masalah yaitu dana kas kecil tidak dapat digunakan lagi atau diisi lagi pada awal

periode akuntansi berikutnya.

Untuk mengatasi masalah tersebut diperlukan teknik dengan membuat jurnal

pembalik. Untuk mempermudah pemahaman anda maka akan saya gambarkan

bagaimana cara mencatat kejadian ini dengan menggunakan contoh soal tersebut di

atas.

Ayat Jurnal yang harus dibuat dalam transaksi “pengisian kembali kas kecil yang lupa dilakukan”.

Tanggal Perkiraan Debet Kredit

31-01-00 biaya pos, telepon dan telegram perlengkapan kantor

biaya pengangkutan biaya pengangkutan uang makan

biaya pos, telepon dan telegram perlengkapan kantor

biaya pengangkutan

(untuk mencatat penutupan rekening dana kas kecil)

Dengan pembuatan ayat jurnal tersebut maka dari sisi akuntansi sudah tidak ada

masalah karena pos-pos laporan keuangan sudah bisa dipertanggung jawabkan pada

akhir periode akuntansi, namun demikian bila kita akan melanjutkan pengelolaan

dana kas kecil pada awal periode berikutnya pasti terjadi masalah karena jurnal

penutupan dana kas kecil di atas sudah tidak dapat diisi kembali secara akuntansi.

Untuk dapat menyelesaikan masalah ini yang harus kita lakukan adalah dengan cara

membuat jurnal pembalik agar dana kas kecil tersebut bisa diisi kembali, berikut cara

Ayat Jurnal Pembalik:

Tanggal Perkiraan Debet Kredit

1-02-01 Dana Kas Kecil

Setelah ayat jurnal pembalik dibuat, selanjutnya kita dapat membuat jurnal pengisian

kembali kas kecil. Sebagai contoh pada tanggal 2 Februari 2001 dilakukan pengisian

kembali kas kecil, maka kita tinggal membuat ayat jurnal pengisian kembalinya

seperti biasa.

Ayat Jurnal pengisian kembali dana kas kecil:

Tanggal Perkiraan Debet Kredit

02-02-01 biaya pos, telepon dan telegram perlengkapan kantor

biaya pengangkutan biaya pengangkutan uang makan

biaya pos, telepon dan telegram perlengkapan kantor

biaya pengangkutan

Saldo Dana Kas Kecil Terlalu Besar atau Terlalu Kecil

Pemegang dana kas kecil di perusahaan adalah operator kas kecil yang bertanggung

jawab terhadap operasional penggunaan kas kecil dalam kegiatan pembayaran

perusahaan, pemegang kas kecil bertugas melaporkan setiap penggunaan dan

mempertanggung jawabkannya. Dalam praktek pemegang kas kecil kadang-kadang

dihadapkan pada jumlah saldo kas kecil yang terlalu besar dan atau justru terlalu

kecil. Untuk itu perlu adanya penyesuaian jumlah saldo yang dikelola oleh pemegang

Bila saldo kas kecil terlalu besar

Misalnya saldo dana kas kecil ditetapkan sebesar Rp. 2.000.000, tapi pemegang kas

kecil merasa jumlah kas kecil terlalu besar sehingga meminta pengurangan saldo kas

kecil sebesar Rp. 500.000. Berarti saldo dana kas kecil yang baru menjadi

Rp.1.500.000. Maka ayat jurnal yang dibuat adalah sebegai berikut:

Tanggal Perkiraan Debet Kredit

0x-0x-0x Kas

Dana Kas Kecil

500.000 500.000

Bila saldo kas kecil terlalu kecil

Misalnya saldo dana kas kecil yang sudah ditetapkan sebesar Rp. 2.000.000 dirasa

terlalu kecil maka pemegang kas kecil meminta penambahan saldo kas kecil sebesar

Rp. 1.000.000. Berarti saldo dana kas kecil yang baru menjadi Rp. 3.000.000. Maka

ayat jurnal yang dibuat adalah sebegai berikut:

Tanggal Perkiraan Debet Kredit

0x-0x-0x Dana Kas Kecil Kas

1.000.000 1.000.000

REKONSILIASI BANK

Apabila setiap penerimaan uang disetor ke bank dan setiap pengeluaran uang (kecuali

yang jumlahnya relatif kecil) menggunakan cek maka rekening kas akan dapat

dibandingkan dengan laporan bank.

Rekonsiliasi laporan bank berguna untuk mengecek ketelitian pencatatan dalam

rekening kas dan catatan bank, selain itu untuk mengetahui penerimaan atau

pengeluaran yang belum dicatat oleh perusahaan.

Dalam membuat rekonsiliasi laporan bank perlu diketahui bahwa yang

direkonsiliasikan adalah catatan perusahaan dan bank, sehingga harus dibuat

perbandingan antara keduanya agar dapat diketahui perbedaan-perbedaan yang ada.

Perbandingan ini dilakukan dengan cara debit rekening kas dibandingkan dengan

rekening kas dibandingkan dengan debit catatan bank yang bisa dilihat dari laporan

bank kolom pengeluaran.

Biasanya laporan bank diterima bulanan dan akan direkonsiliasikan dengan catatan

kas.

Rekonsiliasi laporan bank sebaiknya dibuat oleh pegawai yang tidak mempunyai

kepentingan terhadap kas.

Hal-hal yang menimbulkan perbedaan antara saldo menurut catatan kas dengan saldo

menurut laporan bank dapat digolongkan sebagai berikut :

1. Elemen-elemen yang oleh perusahaan sudah dicatat sebagai penerimaan uang

tetapi belum dicatat oleh bank.

Contoh:

a. Setoran yang dikirimkan ke bank pada akhir bulan tetapi belum diterima

oleh bank sampai bulan berikutnya (setoran dalam perjalanan/deposit in

transit).

b. Setoran yang diterima oleh bank pada akhir bulan, tetapi dilaporkan

sebagai setoran bulan berikutnya, karena laporan bank sudah terlanjur

dibuat (setoran dalam perjalanan/deposit in transit).

c. Uang tunai yang tidak disetorkan ke bank (cash on hand).

d. Non Sufficient Check (NSC) yaitu cek yang tidak cukup dananya untuk

diuangkan.

2. Elemen-elemen yang sudah dicatat sebagai penerimaan oleh bank tetapi

belum dicatat oleh perusahaan.

Contoh:

a. Bunga yang diperhitungkan oleh bank terhadap simpanan, tetapi belum

dicatat dalam buku perusahaan (jasa giro).

b. Penagihan wesel oleh bank, sudah dicatat oleh bank sebagai penerimaan

tetapi perusahaan belum mencatatnya.

3. Elemen-elemen yang sudah dicatat oleh perusahaan sebagai pengeluaran

tetapi bank mencatatnya sebagai pengeluaran.

Contoh:

a. Cek-cek yang beredar (outstanding cheque) yaitu cek yang sudah

tetapi oleh yang menerima belum diuangkan ke bank sehingga bank belum

mencatatnya sebagai pengeluaran.

b. Cek yang sudah ditulis dan sudah dicatat dalam jurnal pengeluaran uang

tetapi ceknya belum diserahkan kepada yang dibayar maka cek tersebut

belum merupakan pengeluaran oleh karena itu jurnal pengeluaran kas

harus dikoreksi pada akhir periode (cheque on hand).

4. Elemen-elemen yang sudah dicatat oleh bank sebagai pengeluaran tetapi belum dicatat oleh perusahaan.

Contoh:

a. Cek dari langganan yang ditolak oleh bank karena kosong tetapi belum

dicatat oleh perusahaan.

b. Bunga yang diperhitungkan atas overdraft (saldo kredit kas) tetapi belum

dicatat oleh perusahaan.

c. Biaya jasa bank yang belum dicatat oleh perusahaan.

Selain keempat hal di atas, perbedaan antara saldo kas dengan saldo kas menurut

laporan bank dapat terjadi akibat kesalahan-kesalahan yang terjadi dalam catatan

perusahaan maupun catatan bank. Untuk dapat membuat rekonsiliasi laporan

bank maka kesalahan-kesalahan yang ada harus dikoreksi.

Rekonsiliasi bank dapat dibuat dalam 2 macam cara yang berbeda :

1. Rekonsiliasi Saldo Akhir, yang dapat dibuat dalam 2 bentuk :

a. Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang

benar.

b. Laporan rekonsiliasi saldo bank kepada saldo kas

2. Rekonsiliasi saldo awal, penerimaan, pengeluaran dan saldo akhir, yang bisa

dibuat dalam 2 bentuk :

a. Laporan rekonsiliasi saldo bank kepada saldo kas (4 kolom)

b. Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang

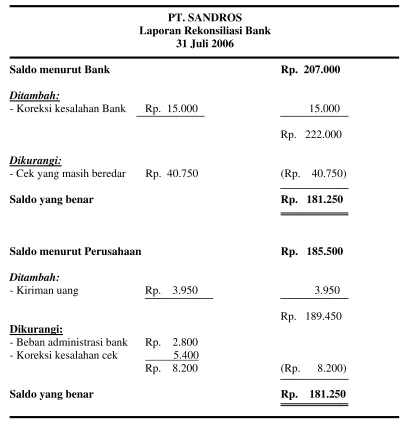

Contoh Pengerjaan Laporan Rekonsiliasi Bank:

Saldo rekening Bank ALAMO di Buku Besar PT. SANDROS pada tanggal 31 Juli

2006 menunjukkan jumlah Rp.185.500. Saldo menurut rekening koran pada tanggal

tersebut adalah Rp.207.000. Setelah dilakukan pemeriksaan, perbedaan itu disebabkan

oleh hal-hal sebagai berikut:

a. Biaya administrasi bank untuk bulan Juli 2006 sebesar Rp.2.800 yang muncul di

rekening koran belum dicatat oleh perusahaan oleh karena nota debitnya belum

sampai.

b. Lima lembar cek berjumlah Rp.40.750 yang telah dibayarkan kepada para

pemasok (supplier) untuk melunasi utang ternyata masih belum diuangkan.

c. Cek yang ditarik oleh PT. SANDRA sebesar Rp.15.000 telah salah dibukukan

oleh bank ke dalam rekening PT. SANDROS

d. Kiriman uang dari langganan melalui transfer bank sebesar Rp.3.950 untuk

pelunasan utangnya belum dicatat dalam pembukuan perusahaan.

e. Cek nomor SR 5220 sebesar Rp.70.550 dicatat dalam pembukuan PT. SANDROS

dengan jumlah Rp.65.150

Diminta:

1. Buatlah rekonsiliasi bank untuk PT. SANDROS pada tanggal 31 Juli 2006

GAMBAR 1.6

Saldo menurut Perusahaan Rp. 185.500

Ditambah:

Ayat jurnal penyesuaian yang dibuat:

Tanggal Perkiraan Debet Kredit

31-07-06 Kas di Bank

Piutang Dagang

3.950 3.950

Tanggal Perkiraan Debet Kredit

31-07-06 Beban administrasi bank Kas di Bank

2.800 2.800

Tanggal Perkiraan Debet Kredit

31-07-06 Piutang Dagang Kas di Bank

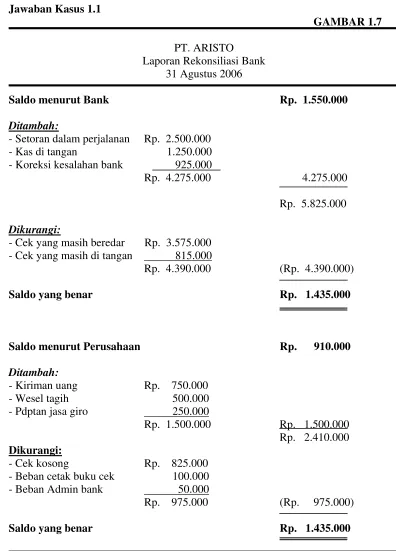

Kasus 1.1

Dari laporan rekening koran per tanggal 31 Agustus 2006 yang dikirim Bank Bintang Sakti

untuk PT. ARISTO menunjukkan saldo sebesar Rp. 1.550.000,- . Bila dibandingkan dengan

saldo kas di bank yang tercantum di buku besar PT. ARISTO terdapat perbedaan saldo yaitu

menunjukkan jumlah sebesar Rp. 1.035.000,-.

Setelah dilakukan pemeriksaan ternyata perbedaan saldo tersebut disebabkan karena

transaksi-transaksi berikut:

1. Transfer (kiriman uang) dari langganan untuk pelunasan utangnya sebesar

Rp.750.000,-

2. Setoran Dalam Perjalanan (Deposit In Transit) sebesar Rp. 2.500.000,-

3. Cek yang ditarik PT. ARISTO sebesar Rp. 815.000,- untuk dicairkan ke Bank

Bintang Sakti sudah dicatat dalam pembukuan perusahaan namun ternyata masih

belum diuangkan ke Bank oleh pegawai PT. ARISTO karena terlambat.

4. Wesel tagih yang ditagihkan melalui Bank Bintang Sakti telah dapat tertagih dan

dikreditkan dalam rekening PT ARISTO sebesar Rp. 500.000,-

5. Setoran dana dari PT. ARISTO ke bank sudah dibukukan sebesar Rp. 1.250.000,-

namun ternyata belum disetorkan oleh petugas perusahaan.

6. Cek dari pelanggan yang dikliringkan ke Bank sebesar Rp. 825.000,- ternyata kosong

(Non Sufficient Cheque)

7. Bank telah salah membukukan penarikan dana melalui cek yang ditarik PT. ARSETO

pada rekening PT. ARISTO sebesar Rp. 525.000,-

8. Cek-cek yang ditarik PT. ARISTO sebagai berikut:

No. 2231 sebesar Rp. 1.500.000,-

No. 2342 750.000,-

No. 2355 125.000,-

No. 2441 125.000,-

No. 2770 500.000,-

N0. 3150 575.000,-

Ternyata belum diuangkan oleh penerima cek tersebut.

9. Bank telah mendebit rekening PT. ARISTO untuk beban cetak buku cek sebesar Rp.

100.000,-

10. bank mengkredit rekening PT. ARISTO atas pendapatan jasa giro bulan Agustus

2006 sebesar Rp. 250.000,-

11. Beban administrasi bank sudah dicatat Bank namun belum dicatat PT. ARISTO

Dari data di atas anda diminta:

1. Buatlah laporan rekonsiliasi bank PT. ARISTO pada tanggal 31 Juli 2006 untuk

mengetahui saldo yang benar.

2. Buatlah jurnal penyesuaian yang diperlukan untuk mencatat transaksi yang terjadi

dalam PT. ARISTO.

Ayat jurnal penyesuaian yang dibuat:

Tanggal Perkiraan Debet Kredit

31-08-06 Kas di Bank

Piutang Dagang

750.000 750.000

Tanggal Perkiraan Debet Kredit

31-08-06 Kas di Bank

Kas di Bank

500.000 500.000

Tanggal Perkiraan Debet Kredit

31-08-06 Kas di Bank

Pendapatan Jasa Giro

250.000 250.000

Tanggal Perkiraan Debet Kredit

31-08-06 Piutang Dagang Kas

825.000 825.000

Tanggal Perkiraan Debet Kredit

31-08-06 Beban Cetak Buku Cek Kas di Bank

100.000 100.000

Tanggal Perkiraan Debet Kredit

31-08-06 Beban Admin Bank Kas di Bank

50.000 50.000

Kasus 1.2

PT. TERATAI telah menerima rekening koran dari Bank LOTUS per 31 Agustus

2003 yang menunjukkan saldo sebesar Rp. 1.220.000,00. Pada tanggal 1 Agustus

2003 perkiraan bank di buku besar PT. TERATAI menunjukkan saldo sebesar Rp.

2.303.000,00. Selama bulan Agustus 2003 buku penerimaan kas menunjukkan jumlah

Rp. 4.730.000,00, sedangkan buku pengeluaran kas berjumlah Rp. 6.572.725,00. Data

yang berhubungan rekonsiliasi bank adalah sebagai berikut:

1. Cek-cek yang beredar :

Nomor 10200 Rp. 400.000,00

Nomor 10208 125.000,00

Nomor 10215 1.200.000,00

Nomor 10230 75.000,00

Rp.1.800.000,00

2. Telah dikredit oleh bank, jasa giro bulan Agustus 2003 sebesar Rp. 7.425,00

3. Cek Nomor 10203 sebesar Rp. 157.000,00 dicatat dalam buku pengeluaran

4. Setoran kas sebesar Rp.925.000,00 pada tanggal 31 Agustus 2003 belum dicatat

dalam rekening koran bank karena kas bank sudah tutup.

5. Bank telah membebankan biaya administrasi bulan Juli 2003 sebesar Rp. 1.000,00

dan ongkos buku cek sebesar Rp, 650. Jumlah tersebut belum dibukukan oleh PT.

TERATAI.

6. Bank telah mengkredit rekening PT. TERATAI atas kiriman uang sebesar Rp.

199.950,00 yang diterima dari pelanggan untuk melunasi hutangnya.

7. Setoran cek yang diterima dari PT. SEMANGGI sebesar Rp. 120.000,00 pada

tanggal 28 Agustus 2003 telah ditolak karena saldo tidak mencukupi.

Diminta :

a. Buatlah Bank Rekonsiliasi per 31 Agustus 2003 untuk mencocokkan saldo

menurut rekening koran dengan saldo menurut perkiraan bank.

b. Buatlah jurnal penyesuaian yang diperlukan.

Jawaban Kasus 1.2 :

Informasi awal:

Saldo menurut catatan bank Rp. 1.220.000

Saldo menurut catatan perusahaan:

- saldo per 1 agusutus 2003 Rp. 2.303.000

- penerimaan kas Agustus 4.730.000

- pemgeluaran kas Agustus ( 6.575.725)

GAMBAR 1.8

Ayat Jurnal penyesuaian yang dibuat:

Tanggal Perkiraan Debet Kredit

31-08-06 Kas di Bank

Pendapatan Jasa Giro

7.425 7.425

Tanggal Perkiraan Debet Kredit

Tanggal Perkiraan Debet Kredit 31-08-06 Kas di Bank

Piutang Dagang

199.950 199.950

Tanggal Perkiraan Debet Kredit

31-08-06 Piutang Dagang Kas di Bank

216.000 216.000

Tanggal Perkiraan Debet Kredit

31-08-06 Beban Admin Bank Kas di Bank

1.000 1.000

Tanggal Perkiraan Debet Kredit

31-08-06 Beban Admin Bank Kas di Bank

650 650

Tanggal Perkiraan Debet Kredit

31-08-06 Piutang Dagang Kas di Bank

120.000 120.000

Soal-Soal Latihan:

Soal-soal Teori:

1. Mengapa perusahaan dan bisnis modern saat ini perlu menerapkan

pengendalian intenal yang baik dan sesuai dengan prinsip akuntansi yang

berlaku umum?

2. Mengapa perlu ada pemisahan tugas (segregation of duties) terhadap

pihak-pihak yang mengelola kas?

3. Sebutkan dan jelaskan perbedaan mendasar antara sistem imprest dan fluktiatif

dalam pengelolaan dana kas kecil di perusahaan? Mana sistem yang lebih

baik? Apa keuntungan dan kerugian masing-masing sistem tersebut di atas?

4. Mengapa perusahaan perlu membuat laporan rekonsiliasi bank?

5. Dapatkah anda menguraikan prinsip-prinsip pengendalian internal yang baik

untuk anda terapkan dalam perusahaan apabila anda menjadi pimpinan

perusahaan tersebut?

Soal-soal Terstruktur:

1. Pada tanggal 15 Juli 2002 sebuah check sebesar Rp. 2.000.000,00 ditarik dan

diuangkan untuk dana kas kecil. Pada tanggal 15 Juli 2002

Transport Rp. 400.000,00

Perlengkapan kantor Rp. 700.000,00

Pengiriman Rp. 300.000,00

Jika pengelolaan dana kas kecil untuk menggunakan sistem imprest fund.

a. Berapa check yang harus ditulis untuk mengganti dana kas kecil tanggal 20

Juli 2002?

b. Bagaimana ayat jurnal yang perlu dibuat untuk mencatat penggantian kas kecil

ini?

2. Saldo perkiraan bank HSBC di PT. GALAXY pada tanggal 31 Juli 2002 menunjukkan jumlah Rp.92.750.000,00. Saldo menurut rekening koran pada

tanggal tersebut adalah Rp.103.500.000,00. Setelah dilakukan pemeriksaan,

perbedaan itu disebabkan oleh hal-hal sebagai berikut:

1. Biaya bank untuk bulan Juli 2002 sebesar Rp. 1.400.000,00 yang muncul di

rekening koran belum dicatat oleh perusahaan oleh karena nota debitnya

belum sampai.

2. Lima lembar cek berjumlah Rp.20.375.000,00 yang telah dibayarkan kepada

supplier untuk melunasi hutang ternyata masih belum diuangkan.

3. Cek yang ditarik oleh PT. GALERY sebesar Rp.7.500.000,00 telah salah dibukukan oleh bank ke dalam rekening PT. GALAXY.

4. Kiriman uang dari langganan melalui transfer bank sebesar Rp.1.975.000,00

untuk pelunasan hutangnya belum dicatat dalam pembukuan perusahaan.

5. Cek nomor XO 12345 sebesar Rp.35.275.000,00 telah dicatat dalam

pembukuan PT. GALAXY dengan jumlah Rp.32.575.000,00

Diminta :

a. Buatlah rekonsiliasi bank untuk PT. GALAXY pada tanggal 31 Juli 2002. b. Buatlah jurnal penyesuaian yang diperlukan

3. PT. TRAVEGO menyetor kasnya ke BANK INTEGRO setiap hari dalam

rekening gironya yang telah dibuka 15 tahun yang lalu. Setiap pengeluaran kas

dilakukan dengan cek. Berikut ini informasi yang berguna untuk menyusun

- Saldo kas di BANK INTEGRO pada buku besar PT. TRAVEGO per 1

Desember sebesar Rp. 432.000,00

- Penerimaan kas selama bulan Desember Rp. 1.000.000,00

- Pengeluaran kas selama bulan Desember Rp. 532.000,00

Informasi lain :

a. Setoran dalam perjalanan bulan Desember Rp. 250.000,00

b. Cek yang beredar bulan Desember Rp. 235.600,00

c. Memo debit dari bank untuk biaya bank bulan Desember Rp. 23.400,00

d. Memo kredit dari bank untuk jasa giro bulan Desember Rp 3.200,00

e Cek PT. TOURISMO sebagai pelunasan kepada PT. TRAVEGO disetor

langsung ke BANK INTEGRO sebesar Rp. 67.800,00.

f. Setoran PT. TRAVELO sebesar Rp. 137.600,00 oleh BANK INTEGRO

dicatat sebagai setoran PT. TRAVEGO.

g. Cek perusahaan lain dicatat sebagai cek PT. TRAVEGO oleh BANK

INTEGRO sebesar Rp. 117.500,00

h. Cek sebesar Rp. 96.000,00 oleh pemegang buku PT. TRAVEGO dicatat

sebesar Rp. 69.000,00 ( cek ini dibayar untuk membayar utang dagang )

Menurut laporan BANK INTEGRO saldo kas PT. TRAVEGO dalam rekening

giro per 31 Desember sebesar Rp. 926.300,00

Diminta :

1. Susunlah rekonsiliasi bank per 31 Desember untuk PT. TRAVEGO. 2. Buatlah jurnal penyesuian yang diperlukan

4. PT. MORFEO membentuk dana kas kecil pada tanggal 10 Desember 2001 sebesar

Rp.250.000,00. Pengisian kembali dilakukan sebulan sekali pada tiap – tiap

tanggal 10 dengan menggunakan cek. Berikut ini transaksi – transaksi sehubungan

dengan penggunaan kas kecil tersebut sejak tanggal pembentukan sampai tanggal

pengisian kembali

2001

Desember 12 Pembayaran abonemen internet Rp. 57.500,00

21 Pembelian Supplies kantor Rp. 37.500,00

Akuntansi Dasar 2 - Modul

2002

Januari 2 Dibeli spare part kendaraan kantor Rp. 15.000,00 5 pembayaran sewa alat – alat meeting Rp. 70.500,00 20 Dikeluarkan cek untuk mengisi kembali dana kas kecil

Diminta :

a. Buatlah semua jurnal yang diperlukan dalam penyelenggaraan kas

kecil dengan sistem dana tetap ( imprest fund method ).

b. Tentukan jumlah dana kas kecil yang di sajikan di neraca per 31 – 12 –