PPT AKUNTANSI SEWA 1

Teks penuh

Gambar

Garis besar

Dokumen terkait

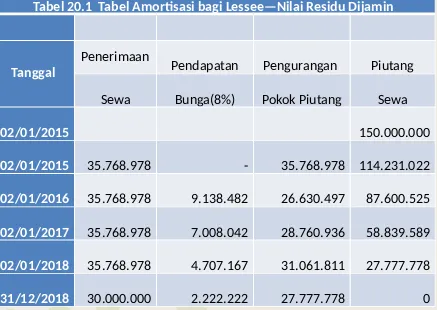

Pada awal masa sewa, nilai kini dari jumlah pembayaran sewa minimum. secara substansial mendekati nilai wajar

• Awal Masa Sewa ( commencement of the lease term ) adalah tanggal saat lessee mulai berhak menggunakan aset sewaan..

Pada awal masa sewa, Perusahaan dan Entitas Anak mengakui sewa pembiayaan sebagai aset tetap dan liabilitas dalam Laporan posisi Keuangan (Neraca) sebesar nilai

30 (Revisi 2007), dalam sewa pembiayaan, Kelompok Usaha mengakui aset dan liabilitas dalam laporan posisi keuangan konsolidasian pada awal masa sewa, sebesar nilai

Dalam sewa pembiayaan, Kelompok Usaha sebagai pihak penyewa disyaratkan untuk mengakui aset dan liabilitas dalam laporan posisi keuangan konsolidasian sebesar nilai

Dalam sewa pembiayaan, Grup sebagai pihak penyewa disyaratkan untuk mengakui aset dan liabilitas dalam laporan posisi keuangan konsolidasian sebesar nilai wajar

30 (Revisi 2007), dalam sewa pembiayaan, Kelompok Usaha mengakui aset dan liabilitas dalam laporan posisi keuangan konsolidasian pada awal masa sewa, sebesar nilai

pembiayaan dalam laporan posisi keuangan sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari