AKUNTANSI SEWA

1. Nugrahe ni

2. Fikri 3. Risha 4. Alda 5. Dwita

KELOMPO

K

Sewa adalah perjanjian antara lessee (penyewa) dengan lessor (pemberi sewa) dimana lessee diberikan hak oleh lessor untuk menggunakan aset milik lessor pada periode yang telah disepakati. Atas diperolehnya hak tersebut, lessee diharuskan melakukan

pembayaran kepada lessor.

Istilah sewa pada pembahsan ini dulunya dikenal sebagai sewa guna usaha.

“Pengertian Sewa”

Awal sewa adalah tanggal yang lebih awal antara tanggal perjanjian sewa dan tanggal pihak-pihak menyatakan komitmen terhadap ketentuan pokok sewa.

Klasifikasi Sewa

dikelompokkan ke dalam sewa operasi jika dalam perjanjian transaksi tidak ada pengalihan manfaat dan risiko kepemilikan secara signifikan dari pihaklessor kepada pihak lessee.

Sewa pembiayaan (finance lease) atau Capital lease

Transaksi sewa

dikelompokkan dalam sewa pembiayaan jika transaksi sewa tersebut mengalihkan manfaat dan risiko kepemilikan secara signifikan dari pihak lessor

kepada pihak lessee. Klasifikasi sebagai Sewa Pembiayaan atau

Sewa Operasi didasarkan pada substansi transaksi dan bukan pada bentuk

Akuntansi Sewa Bagi Lessee

Sewa Pembiayaan

- Pada sewa pembiayaan, lessee mengakui aset dan liabilitas di awal masa sewa sebesar nilai terndah antara nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum.

Nilai kini dari pembayaran sewa minimum dihitung menggunakan tingkat bunga implisit. Jika lessee tidak mengetahui atau tidak praktis menghitung bunga implisit, maka digunakan tingkat bunga inkremental.

Biaya langsung awal yang dikeluarkan lessee dalam sewa pembiayaan ditambah kedalam jumlah yang diakui sebagai aset. Pengakuan

Akuntansi Sewa Bagi Lessee

Sewa Pembiayaan

- Lessee harus memisahkan bagian beban bunga (beban keuangan) dan pelunasan pokok atas pembayaran sewa minimum pada setiap periode.

Lessee akan menyusutkan aset tersebut seperti halnya penyusutan pada aset tetap yang diatur dalam PSAK 16 (Revisi 2011). Periode penyusutan tergantung dari kriteria sewa pembiayaan mana yang terpenuhi pada perjanjian sewa.

Jika perjanjian sewa terdapat nilai residu yang dijamin, maka beban penyusutan atas aset sewaan yang diakui lessee, setelah memperhitungkan nilai residu yang dijamin tersebut. Sedangkan jika nilai residu tidak dijamin, maka beban penyusutan atas aset sewaan yang diakui lessee tidak memperhitungkan nilai residu yang dijamin tersebut.

Pengukuran Setelah

Akuntansi Sewa Bagi Lessee

Sewa Pembiayaan

-Penyajian dan

Pengungkapan Jika aset sewaan tersebut digunakan untuk kegiatan operasi dapat disajikan sebagai bagian dari aset tetap, yaitu disajikan sebesar nilai perolehan setelah dikurangi akumulasi penyusutan pada bagian aset tidak lancar.

Liabilitas sewaan disajikan terpisah menurut jatuh temponya. Bagian liabilitas yang akan jatuh tempo kurang dari 1 tahun sejak tanggal pelaporan disajikan sebagai liabilitas lancar dan sisanya disajikan sebagai liabilitas tidak lancar (jangka Panjang).

Laporan Posisi Keuangan (Neraca)

Pada sewa pembiayaan, lessee mengakui beban penyusutan dan beban bunga dalam Laporan Laba Rugi, kecuali jika beban tersebut dimasukkan dalam tercatat aset lainnya.

Contoh 20.2 Sewa Pembiayaan bagi Lessee tanpa Nilai

Residu

Pada tanggal 1 Januari 2015, PT Lessee menandatangani kontrak sewa sebuah mesin selama 4 tahun dengan PT Lessor. Nilai wajar mesin saat awal sewa sebesar Rp 150.000.000, tanpa nilai residu. PT Lessee mulai menggunakan mesin tersebut pada tanggal 2 Januari 2015. Pada akhir masa sewa, mesin dikembalikan ke PT Lessor yaitu tanggal 31 Desember 2018. PT Lessor menetapkan pembayaran sewa dilakukan secara tahunan tiap awal periode mulai 2 Januari 2015 sebesar Rp 41.933.455. PT Lessee membayar biaya langsung awal sebesar Rp 10.000.000 diluar pembayaran sewa. Tingkat bunga implisit yang ditetapkan PT Lessor sebesar 8% (diketahui oleh PT Lessee) sedangkan tingkat bunga inkremental bagi PT Lessee adalah sebesar 10%. Umur ekonomis mesin diestimasikan 5 tahun. Metode penyusutan yang digunakan kedua perusahaan adalah garis lurus.

Diminta :

1. Tentukan jenis sewa pada kontrak diatas. Jelaskan alasannya !

Contoh 20.2 Sewa Pembiayaan bagi Lessee tanpa

Nilai Residu

Langkah pertama yang harus dilakukan adalah melakukan analisis atas jenis sewa, yaitu sebagai berikut :

1. Perjanjian sewa menyatakan adanya pengalihan kepemilikan aset kepada lessee pada akhir masa sewa. Kriteria ini tidak terpenuhi karena aset dikembalikan kepada PT Lessor pada akhir masa sewa.

2. Lessee memiliki opsi untuk membeli aset pada harga yang cukup rendah dibandingkan nilai wajar pada tanggal opsi mulai dapat dilaksanakan, sehingga pada awal sewa dapat dipastikan bahwa opsi akan dilaksanakan. Kriteria ini juga tidak terpenuhi karena tidak ada opsi untuk membeli aset yang ditawarkan kepada PT Lessee dalam perjanjian sewa.

3. Masa sewa mencakup sebagian besar umur ekonomis aset meskipun hak milik tidak dialihkan. Kriteria ini terpenuhi karena masa sewa (4 tahun) meliputi sebagian umur ekonomis aset sewaan (5 tahun).

4. Pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial mendekati nilai wajar aset sewaan. Kriteria ini terpenuhi dengan perhitungan sebagai berikut :

Contoh 20.2 Sewa Pembiayaan bagi Lessee tanpa

Nilai Residu

Jawaban

5. Aset sewaan bersifat khusus dan hanya lessee yang dapat menggunakannya tanpa perlu modifikasi secara material. Kriteria ini tidak terpenuhi karena tidak terdapat informasi terkait.

Berdasarkan analisis diatas, dapat disimpulkan bahwa jenis sewa adalah sewa pembiayaan, sehingga PT Lessee mengakui aset dan liabilitas terkait diawal masa sewa dengan jurnal sebagai berikut:

02 Januari 2015

Aset Sewa Pembiayaan Rp 160.000.000

Liabilitas Sewa Pembiayaan Rp 150.000.000 Kas Rp 10.000.000

Pembayaran sewa minimum Rp41.933.445

Faktor nilai kini anuitas due of I (n=4, i=8%)* Rp35.770.969 X

Nilai kini pembayaran sewa minimum** Rp150.000.000

Perlu diperhatikan bahwa pengakuan aset dilakukan pada awal masa sewa yaitu tanggal 2 Januari 2015. Sedangkan tanggal 1 Januari 2015 adalah awal sewa. Untuk memudahkan pencatatan selanjutnya, sebaiknya menggunakan tabel amortisasi seperti pada tabel 20.1.

Contoh 20.2 Sewa Pembiayaan bagi Lessee tanpa

Nilai Residu

Jawaban

Tabel 20.1 Tabel Amortisasi bagi Lessee--Tanpa Nilai Residu

Tanggal Penerimaan Pendapatan Pengurangan Piutang

Sewa Bunga(8%) Pokok Piutang Sewa

02/01/2015 - - - 150.000.000

02/01/2015 41.933.445 41.933.445 108.066.555

02/01/2016 41.933.445 8.645.324 33.288.121 74.778.434

02/01/2017 41.933.445 5.982.275 35.951.170 38.827.264

Contoh 20.2 Sewa Pembiayaan bagi Lessee tanpa

Nilai Residu

Jurnalnya

02 Januari 2015

Liabilitas Sewa Pembiayaan 41.933.445

Kas 41.933.445

31 Desember 2015

Beban Penyusutan 40.000.000

Akumulasi Penyusutan 40.000.000

31 Desember 2015

Beban Penyusutan 8.645.324

Utang Bunga 8.645.324

02 Januari 2016

Aset Sewa Pembiayaan 33.288.121

Utang Bunga 8.645.324

Kas 41.933.445

31 Desember 2018

Akumulasi Penyusutan 160.000.000

Contoh 20.3 Sewa Pembiayaan bagi Lessee dengan

Nilai Residu

Pada tanggal 1 Januari 2015, PT Lessee menandatangani kontrak sewa sebuah PT Lessor. Nilai wajar mesin saat awal sewa sebesar Rp 150.000.000, dengan nilai residu Rp 30.000.000. PT Lessee mulai menggunakan mesin tersebut pada tanggal 2 Januari 2015. Pada akhir masa sewa, mesin dikembalikan ke PT Lessor yaitu tanggal 31 Desember 2018. PT Lessor menetapkan pembayaran sewa dilakukan secara tahunan tiap awal periode mulai 2 Januari 2015 sebesar Rp 35.768.978. Tingkat bunga implisit yang ditetapkan PT Lessor sebesar 8% (diketahui oleh PT Lessee) sedangkan tingkat bunga inkremental bagi PT Lessee adalah sebesar 10%. Umur ekonomis mesin diestimasikan 5 tahun. Metode penyusutan yang digunakan kedua perusahaan adalah garis lurus.

Diminta :

1. Tentukan jenis sewa pada kontrak diatas. Jelaskan alasannya !

Pembayaran Sewa Rp 35.768.978 Faktor nilai kini anuitas due of I (n = 4. i = 8%) 3,5770969 x Nilai kini pembayaran sewa** Rp 127.949.104

Nilai residu yang dijamin Rp 30.000.000

Faktor nilai kini ( n = 4. i = 8%)* 0, 7350298 x Nilai kini residu yang dijamin** Rp 22. 050.896

Jumlah nilai kini pembayaran sewa minimum Rp 150.000.000

Nilai wajar aset Rp 150.000.000

Contoh 20.3 Sewa Pembiayaan bagi Lessee dengan

Nilai Residu

Jika Nilai Residu dijamin oleh PT Lessee, maka nilai kini dari jumlah pembayaran sewa minimum adalah sebagai berikut :

Jika Nilai Residu tidak dijamin oleh PT Lessee, maka nilai kini dari jumlah pembayaran sewa minimum adalah sebagai berikut :

Pembayaran Sewa Rp 35.768.978 Faktor nilai kini anuitas due of I (n = 4. i = 8%) 3,5770969 x Nilai kini pembayaran sewa** Rp 127.949.104

Nilai residu yang dijamin 0

Faktor nilai kini ( n = 4. i = 8%)* 0, 7350298 x Nilai kini residu yang dijamin** 0

Jumlah nilai kini pembayaran sewa minimum Rp 127.949.104

Nilai wajar aset Rp 150.000.000

*Dibulatkan

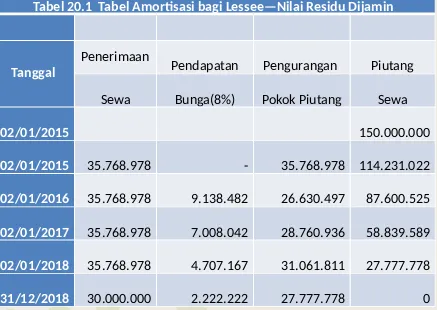

Tabel 20.1 Tabel Amortisasi bagi Lessee—Nilai Residu Dijamin

Tanggal Penerimaan Pendapatan Pengurangan Piutang

Sewa Bunga(8%) Pokok Piutang Sewa

02/01/2015 150.000.000

02/01/2015 35.768.978 - 35.768.978 114.231.022

02/01/2016 35.768.978 9.138.482 26.630.497 87.600.525

02/01/2017 35.768.978 7.008.042 28.760.936 58.839.589

02/01/2018 35.768.978 4.707.167 31.061.811 27.777.778

31/12/2018 30.000.000 2.222.222 27.777.778 0

Tabel 20.1 Tabel Amortisasi bagi Lessee—Nilai Residu Tidak Dijamin

Tanggal Penerimaan Pendapatan Pengurangan Piutang

Sewa Bunga(8%) Pokok Piutang Sewa

02/01/2015 127.949.104

02/01/2015 35.768.978 - 35.768.978 92.180.126

02/01/2016 35.768.978 7.374.410 28.394.568 63.785.558

02/01/2017 35.768.978 5.102.845 30.666.134 58.839.589

02/01/2018 35.768.978 2.649.554 33.119.424 0

31/12/2018 - - -

-Nilai Residu Dijamin Nilai Residu Tidak Dijamin

Tabel 20.4 Perbandingan Jurnal bagi Lessee antara Nilai Residu Dijamin dan Tidak Dijamin

Tanggal Jurnal Nilai Residu Dijamin Nilai Residu Tidak Dijamin

02/01/2015 Aset Sewa Pembiayaan 150.000.000 127.949.104

Liabilitas Sewa Pembiayaan 150.000.000 127.949.104 Liabilitas Sewa Pembiayaan 35.768.978 35.768.978

Kas 35.768.978 35.768.978

31/12/2015Beban Penyusutan 30.000.00* 31.987.276**

Akumulasi Penyusutan 30.000.000 31.987.276 Beban Bunga 9.138.482 7.374.410

Utang Bunga 9.138.482 7.374.410 Liabilitas Sewaan 26.630.497 28.394.568

Utang Bunga 9.138.482 7.374.410

Kas 35.768.978 35.768.978

31/12/2018

Liabilitas Sewa Pembiayaan 27.777.778 Beban Bunga 2.222.222

Akumulasi Penyusutan 120.000.000 127.949.104

Aset Sewa Pembiayaan 150.000.000 127.949.104

*( Rp 150.000.000 – Rp 30.000.000)/4

Akuntansi Sewa Bagi Lessee

Sewa Operasi

- Perlakuan akuntansi untuk sewa operasi sangat sederhana karena lessee hanya perlu mengakui beban atas pembayaran sewa dengan dasar garis lurus selama masa sewa kecuali terdapat dasar sistematis lain yang dapat lebih mencerminkan pola waktu dari manfaat aset yang dinikmati pengguna

Nilai beban sewa diukur berdasarkan jumlah pembayaran sewa yang dilakukan oleh lessee

Pengakuan Awal dan Pengukuran

Penyajian dan

Pengungkapan Pada sewa operasi, lessee mengakui beban sewa dalam Laporan Laba Rugi, kecuali jika beban tersebut dimasukkan dalam jumlah tercatat aset lainnya.

Pada awal tahun 2015 PT Lessee menyewa gedung selama 4

tahun kepada PT Lessor dengan membayar sewa Rp 10.000.000

per bulan. Sewa diklasifikasikan sebagai sewa operasi. PT Lessor

membebaskan PT lessee atas pembayaran sewa selama 6 bulan

pertama, sehingga PT Lessee mengakui dan membayar beban

sewa pada tahun 2015 sebesar Rp 60.000.000 sekalipun gedung

telah digunakan selama 1 tahun.

Berapa beban sewa yang harus diakui PT Lessee pada tahun

2015 ?

Contoh Sewa Operasi

Jawaban Jumlah pembayaran sewa keseluruhan (Rp 10.000.000 x 42 bulan ) Rp 420.000.000

Periode sewa sesuai perjanjian 48 bulan

Beban sewa per bulan ( RP 420.000.000/48 bulan ) Rp 8.750.000

Beban sewa/tahun berdasarkan ISAK 23 (Rp 8.750.000 x 12 bulan ) Rp 105.000.000

Berdasarkan perhitungan diatas, beban sewa tahun 2015 menjadi lebih tinggi (Rp 60.000.000 dikoreksi menjadi Rp 105.000.000), namun pada tahun-tahun selanjutnya menjadi lebih rendah (Rp 120.000.000 menjadi

Rp 105.000.000)

Akuntansi Sewa Bagi Lessor

Sewa Pembiayaan

- Dalam sewa pembiayaan, pada awal masa sewa lessor mengakui piutang sewa sebesar nilai investasi bersih, yaitu investasi kotor yang didiskontokan dengan tingkat bunga implisit.

Nilai kini investasi kotor (investasi bersih) dihitung menggunakan tingkat bunga implisit.

Jika aset yang disewakan memiliki nilai residu, maka diperhitungkan dalam nilai investasi kotor terlepas apakah nilai residu dijamin atau tidak.

Biaya langsung awal yang dikeluarkan lessor dalam sewa pembiayaan ditambahkan ke dalam nilai investasi bersih.

Akuntansi Sewa Bagi Lessor

Sewa Pembiayaan

-Lessor harus memisahkan antara bagian pendapatan sewa (bunga) dan pelunasan pokok atas pembayaran sewa minimum pada setiap periode.

Pengukuran Setelah Pengakuan

Awal

Penyajian dan Pengungkapan

Piutang tersebut disajikan dalam kelompok piutang pembiayaan dan harus dianalisis terhadap kemungkinan penurunan nilai seperti yang diatur dalam PSAK 55 (Revisi 2011) Instrumen Keuangan-pengakuan dan pengukuran.

Piutang pembiayaan disajikan terpisah menurut jatuh temponya. Bagian piutang yang akan jatuh tempo kurang dari 1 tahun sejak tanggal pelaporan disajikan sebagai aset lancar dan sisanya disajikan sebagai aset tidak lancar.

Laporan Posisi Keuangan (Neraca)

Lessor mengakui pendapatan sewa dalam Laporan Laba Rugi , kecuali jika beban tersebut dimasukkan dalam jumlah tercatat asset lainnya.

Akuntansi Sewa Bagi Lessee

Sewa Operasi

- Sama halnya dengan lessee,perlakuan akuntansi untuk sewa operasi bagi lessor

juga sederhana karena lessor hanya perlu mengakui pendapatan atau pembayaran sewa yang diterima.

Nilai pendapatan sewa diukur berdasarkan jumlah pembayaran sewa yang

diterima dari lessee.

Biaya langsung awal yang dikeluarkan lessor dalam sewa operasi diakui sebagai

asset sewaan dan dibebankan selama masa sewa dengan dasar yang sama

Lessor mengakui pendapatan sewa dalam Laporan Laba Rugi dengan dasar garis lurus selama masa sewa,kecualai terdapat dasar sistematis lain yang lebih

mencerminkan pola waktu atas manfaat penggunaan asset sewaan yang menurun.

Laporan Posisi Keuangan (Neraca)

Pada sewa operasi, lessor mengakui pendapatan sewa dalam Laporan Laba Rugi. Pendapatan sewa dari sewa operasi diakui sebagai pendapatan dengan dasar garis lurus selama masa sewa,kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu atas manfaat penggunaan aset sewaan yang menurun.

Dalam sewa pembiayaan ketika lessor adalah pabrikan atau dealer, pada

awal masa sewa lessor mengakui piutang sewa sebesar nilai investasi bersih, seperti piutang halnya sewa pembiayaan pada umunya.

Lessor pabrikan atau dealer juga mengakui pendapatan penjualan pada

awal sewa sebesar nilai wajar aset atau sebesar nilai kini dar pembayaran sewa minimum, mana yang lebih rendah.

Nilai kini dari pembayaran sewa minimum dihitung pada tingkat bunga

pasar.

Jika aset yang disewakan memiliki nilai residu, maka diperhitungkan

dalam nilai investasi kotor terlepas apakah nilai residu dijamin atau tidak.

Biaya langsung awal yang dikeluarkan oleh lessor pabrikan atau dealer

sehubungan dengan negosisasi dan pengaturan sewa diakui sebagai beban ketika laba penjualan diakui.

Pengakuan Awal dan Pengukuran

Akuntansi Sewa Bagi Lessor

-Akuntansi Sewa Bagi Lessor

Sewa Pabrikan atau Dealer

-Pengukuran setelah pengakuan awal untuk sewa pembiayaan bagi lessor pabrikan atau dealer sama dengan sewa pembiayaan pada umumnya, yaitu lessor harus memisahkan antara bagian pendapatan sewa (bunga) dan pelunasan pokok atas pembayaran sewa minimum pada setiap periode.

Pengukuran Setelah Pengakuan

Awal

Penyajian dan Pengungkapan

Penyajian dan pengungkapan pada sewa pembiayaan bagi lessor pabrikan atau dealer sama dengan dan sewa pembiayaan biasa, seperti pada